31 мая 2019, 14:48

EN+ 1кв. 2019 МСФО. Попробуем прикинуть возможные дивиденды за 2019.

Владимир Кирюхин, главный исполнительный директор En+ Group: «Отчетный период был сложным для Группы. На наши финансовые показатели серьёзно повлияли краткосрочные продления генеральных лицензий OFAC, которые действовали вплоть до снятия санкций 27 января. В Металлургическом сегменте это привело к снижению продаж алюминия и существенному падению объемов реализации продукции с добавленной стоимостью. Ситуацию усугубило продолжающееся снижение цен на алюминий на фоне геополитической напряжённости. В совокупности эти факторы привели к существенному сокращению выручки и прибыли. Тем не менее, оба бизнессегмента Группы продолжили инвестировать в стратегические проекты развития с тем, чтобы сохранить конкурентные преимущества Группы

В целом все ожидаемо.

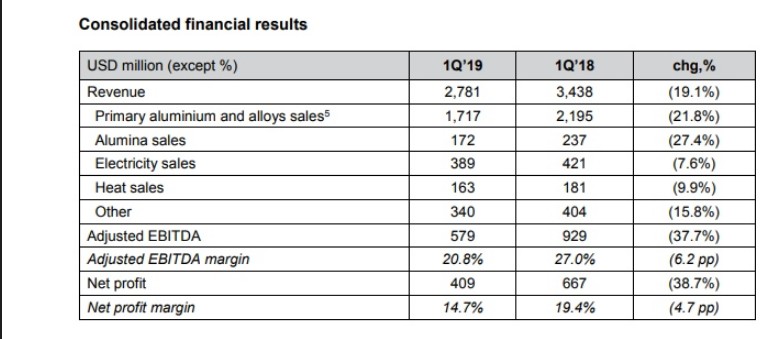

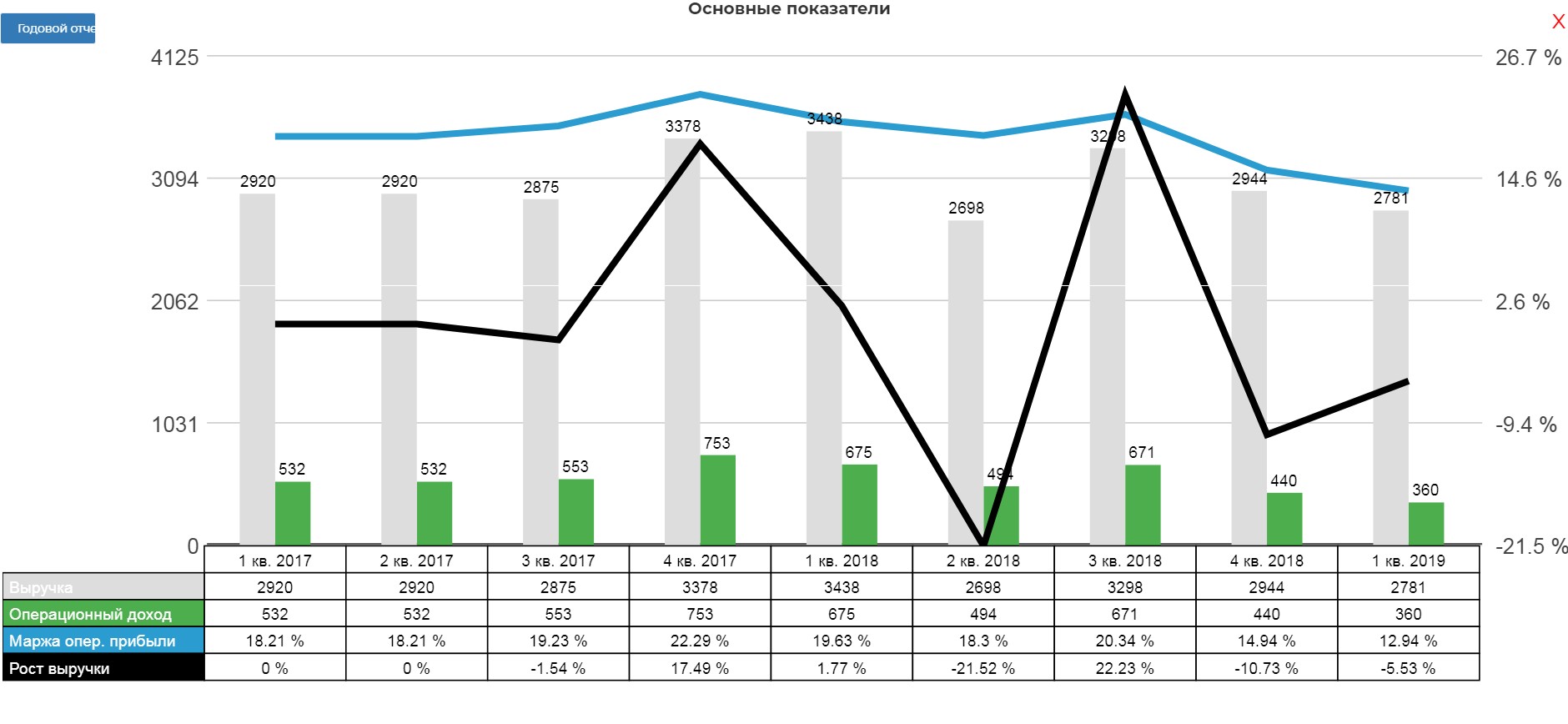

EBITDA EN+ В I КВАРТАЛЕ УПАЛА НА К ТОМУ ЖЕ ПЕРИОДУ ПРОШЛОГО ГОДА НА 37,7%, ДО $579 МЛН - ОТЧЕТ

ВЫРУЧКА EN+ В I КВАРТАЛЕ УПАЛА НА 19% - ДО $2,8 МЛРД, ЧИСТАЯ ПРИБЫЛЬ - НА 38,7%, ДО $409 МЛН

Результаты разочаровывающие, но после отчета Русала вполне ожидаемые.

Главный вопрос, что с дивами?

Как известно выплату дивидендов перенесли на август. Сколько должны за 2018?

Для начала попробуем разобраться как их считать.

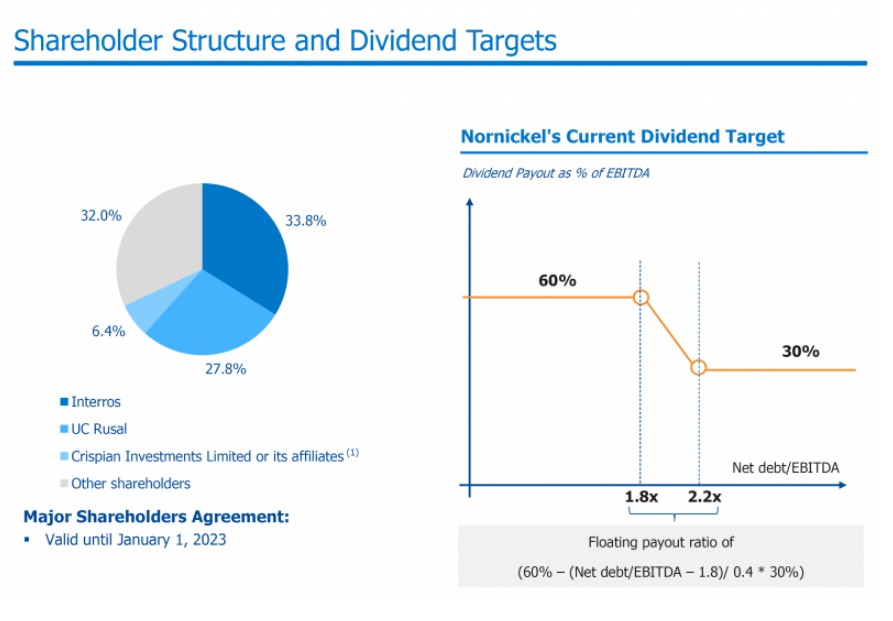

Дивидендная политика EN+:

- 100% дивиденды от Русала

- 75% fcf от энергетического сектора но не менее 250 млн.

- 100% диведендов от Русала

Русал платит 15% от ковенантной EBITDA. Это своя EBITDA+дивиденды от Нор.Никеля.

От НН компания за 2018 год получила почти 800 млн. $ дивидендами.

Есть надежда, что Чистый долг следущие несколько лет не превысит соотношение к EBITDA 1,8 и див. политика НН останется 60% EBITDA

Подбиваем по НН:

2019 800 млн.$

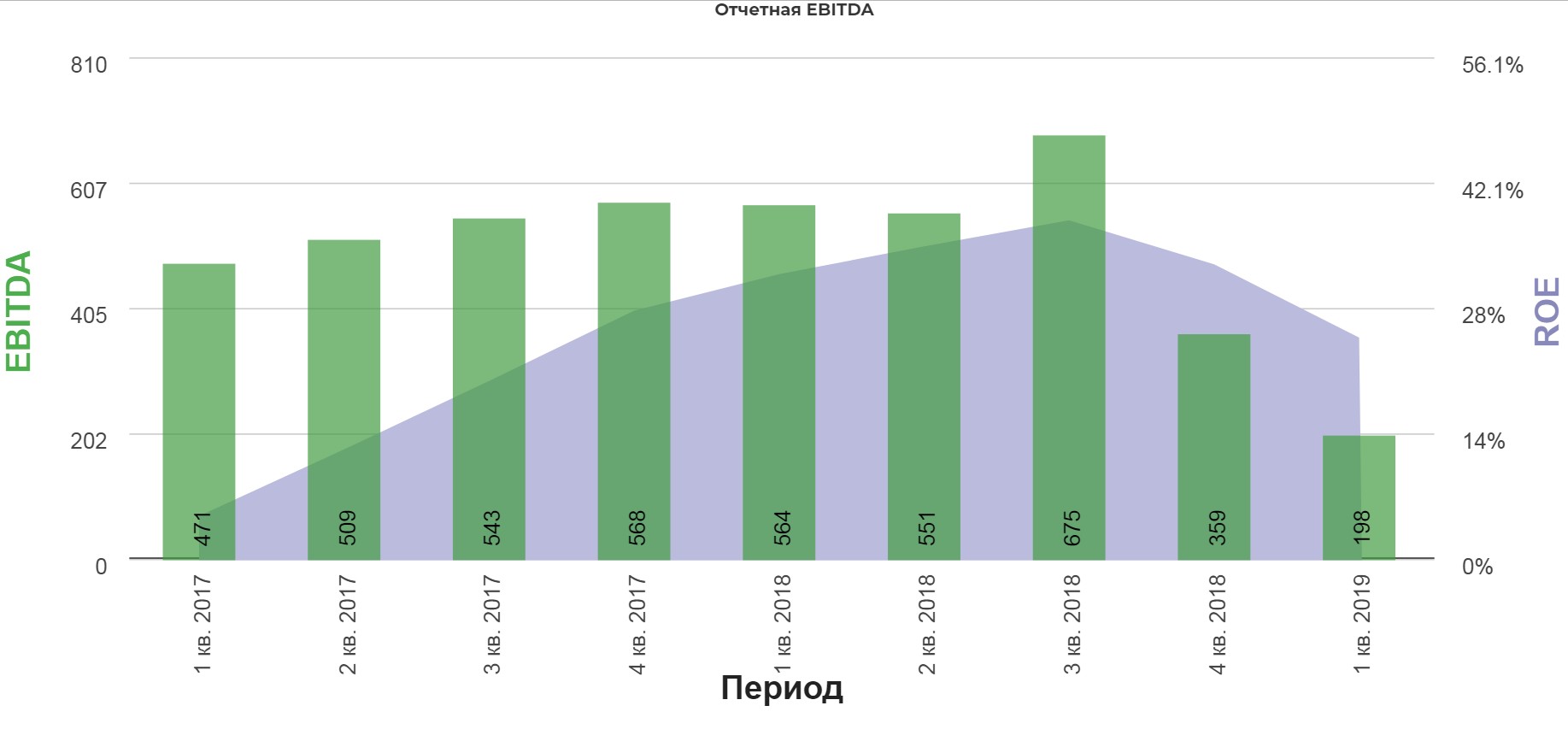

За 2018 год Русал заработал 2149 млн. $. EBITDA

Сколько за 2019? Гадать не очень хочется, будем брать самый удручающий сценарий. Судя по 1 кварталу падение в два раза за весь год вполне реально. Есть идеи, что будет еще хуже.

ВНИМАНИЕ ДАННАЯ СХЕМА НЕ УЧИТЫВАЕТ ДОЛЮ ВЛАДЕНИЯ ЕН+ РУСАЛОМ в размере 57%. Цифры по факту могут быть еще меньше!

Итого:

2019 1075 млн. $ EBITDA Русала

Прибавляем дивы от НН:

2019 1075+800 млн. $ =1875 EBITDA на дивиденды 285 млн.$ (15%)

Получаем дивиденды на Русал:

2019 1,2 рубля

Теперь к EN+

На дивы по див. политике "должно" пойти:

2019 285 млн. + 250 млн.= 535 млн.

На многих ресурсах указано ошибочное количество акций. Их не 571428572, а 638 848 899

В итоге получаем дивиденды в размере 0,8 доллара, что по курсу 65р выходит 52р на акцию.

Промежуточную выплату обещают уже в августе.

________________________________________________________

Добавлено в статью после публикации:

Раскладка с учетом доли в Русале EN+,

Доля составляет 57%

Таким образом в EN+ поднимется 162 млн от Русала

2019 162+250=412 млн. на дивиденды, что дает 0,64$, что по курсу 65 выходит 41р.

_________________________________________________________

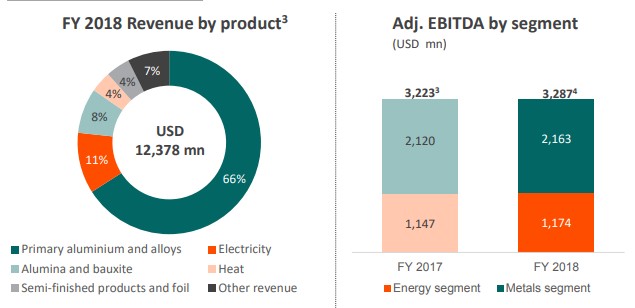

Все эти расчеты могут "провалиться" в зависимости от цены на главный продукт компании. По презентации EN+, вклад алюминия очень высокий в результатах компании.

На операционном уровне провал.

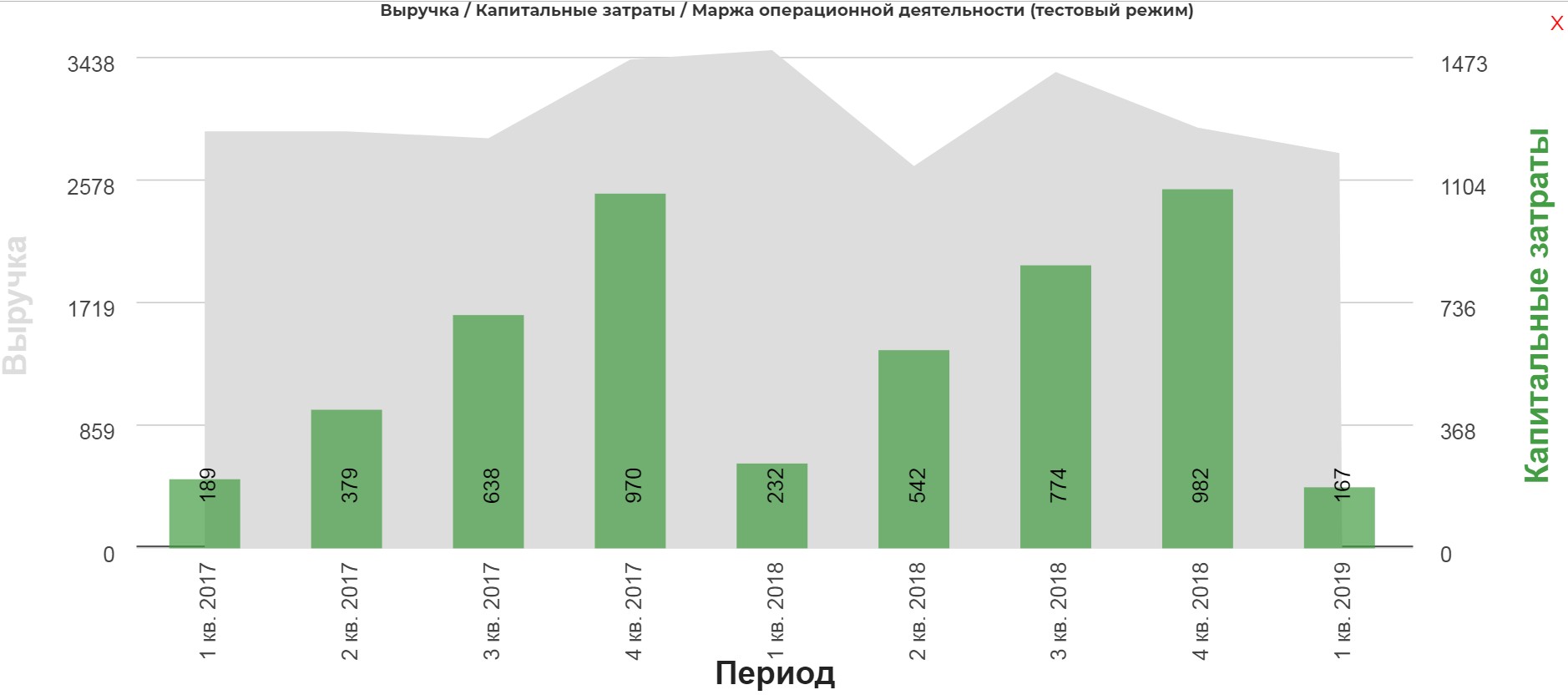

Капекс спешно сворачивают. Не время для вложений.

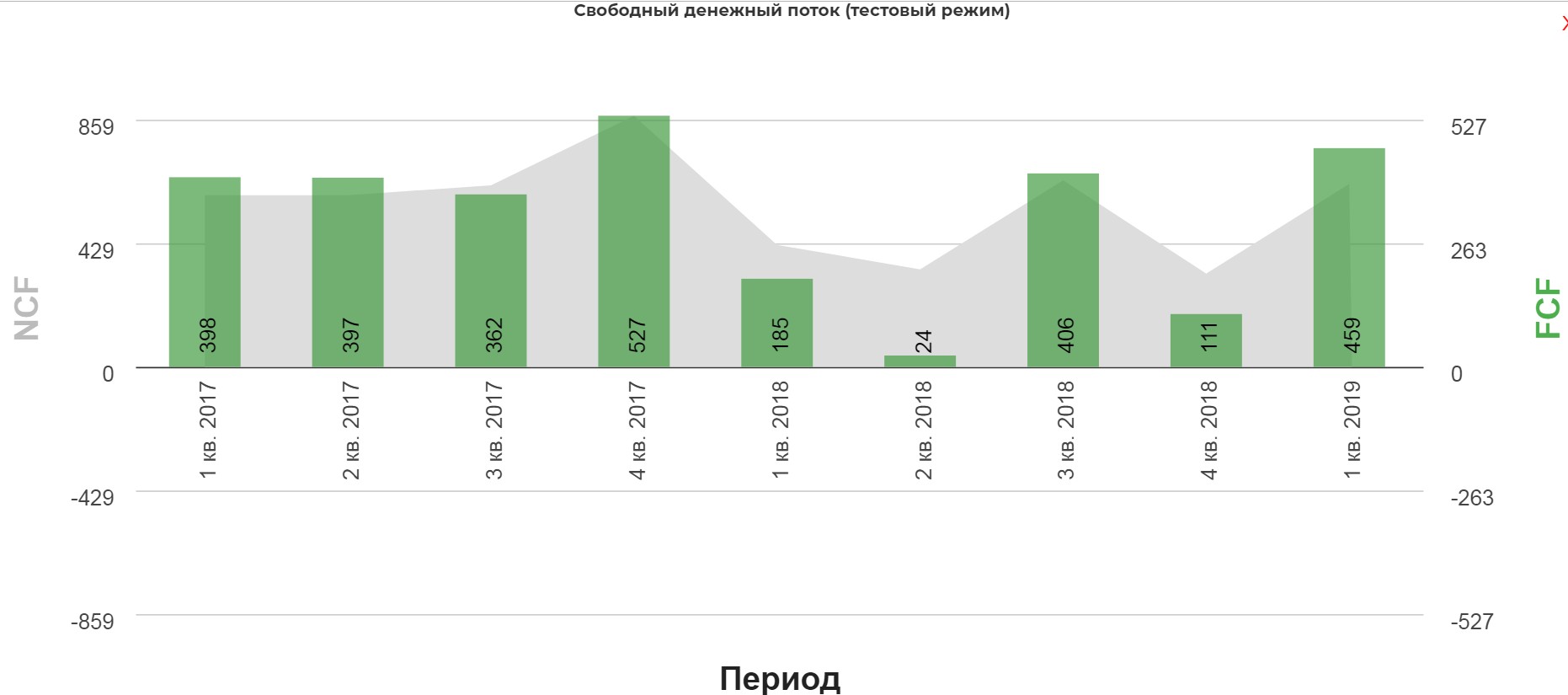

Энергетический сегмент поддерживает FCF, но там тоже спад из-за курсовых разниц.

Продажи электричества и тепла снизились в 1 квартале 2019 года по сравнению с аналогичным периодом прошлого года, на 7,9% до 550 млн долларов и на 10,2% до 150 млн долларов США соответственно. Ключевой драйвер падения – ослабление рубля в 1 квартале 2019 года по сравнению с 1 кварталом 2018 года9 . В рублевом выражении продажи выросли: электричества – на 7,1% (36,4 млрд рублей в 1 квартале 2019 года против 34,0 млрд рублей в 1 квартале 2018 года), тепла – на 4,4% (9,9 млрд рублей в 1 квартале 2019 года против 9,5 млрд рублей в 1 квартале 2018 года).

Ощущение, что все самое страшное с компанией произошло :)

Риски:

1. Продолжение Трамповской войны с Китаем

2. Дальнейшее падение цены на Алюминий

3. Американский СД не сдержит обещаний.

4. Продолжение войны Потанина и Дерепаски. Мало вероятно конечно

5. Снижение дивидендов в НН. Запас в год полтора имеется.

Положительные факторы:

1. Русал действительно имеет одно из самых уверенных позиций в вопросах себестоимости продукции.

2. Доля в Норильском Никеле поддержит компанию.

3. Когда-то же должен этот алюминий вырасти?

4. 27 мая СД выложил повестку о мандате на Байбек и допку.

Следить за ценами и объемами производства можно тут:

https://www.lme.com/en-GB/Metals/Non-ferrous/Aluminium#tabIndex=2

https://ru.investing.com/commodities/aluminum

http://www.world-aluminium.org/statistics/

Полезные ссылки

Жека Аксельрод