23 апреля 2021, 13:48

Сегежа . Обзор финансовых показателей за 1-ый квартал 2021 года. Есть нюанс который должны осознавать все кто участвует в IPO.

Сегежу на IPO раскупают:

Спрос инвесторов на IPO Segezha Group покрывает объем предполагаемой сделки.

Ранее разбирал подробно компанию. Перспективы очень широкие для терпеливого инвестора. Теперь разберем свежий, правда обрезанный в виде пресс релиза отчет.

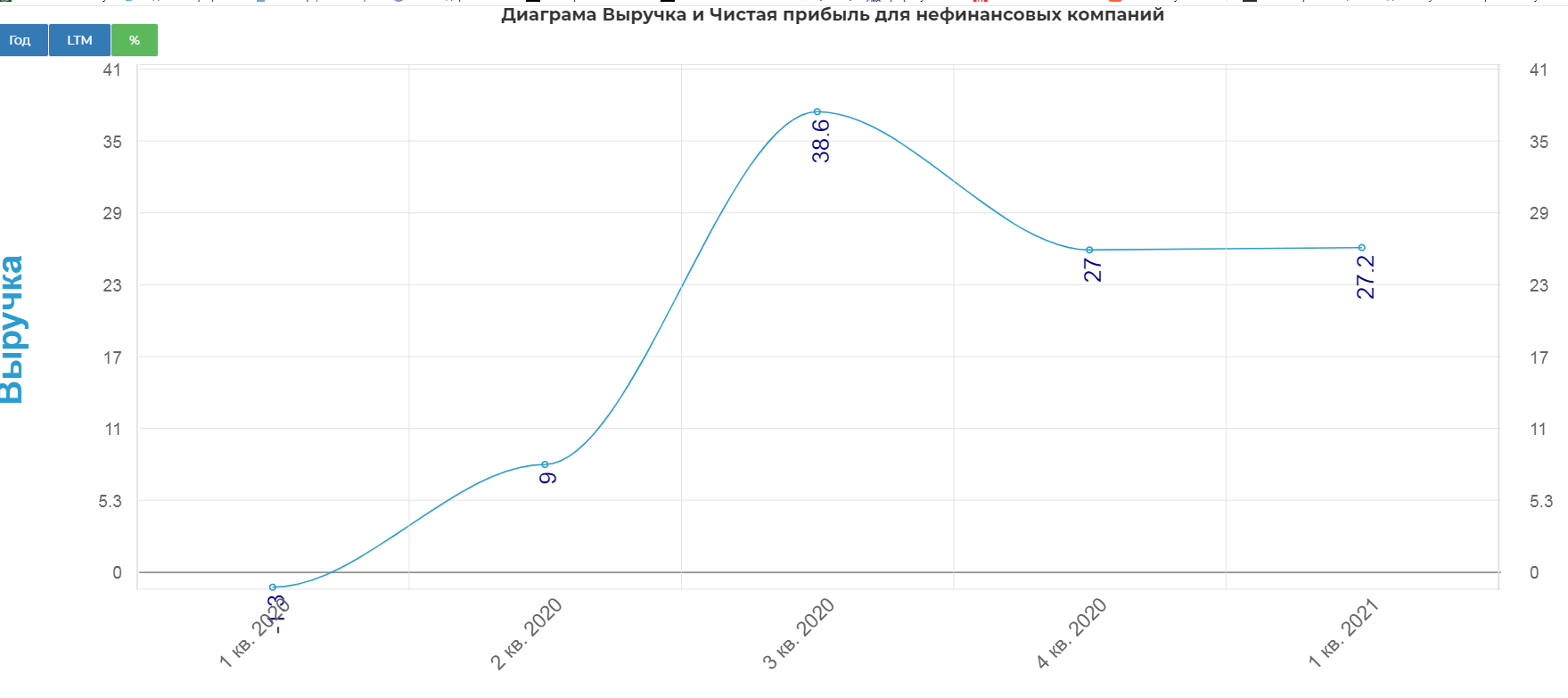

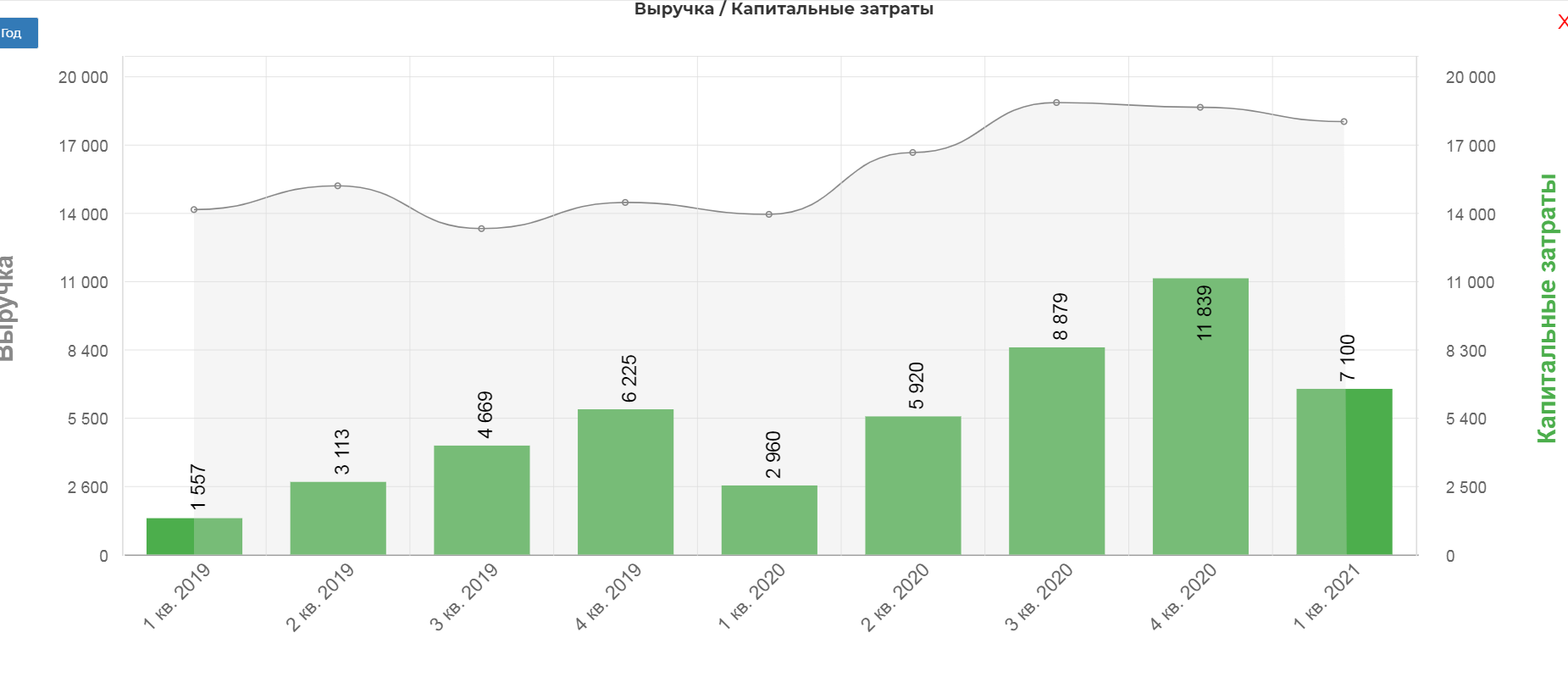

Выручка выросла на 27%, это кстати второй квартал с таким ростом выручки.

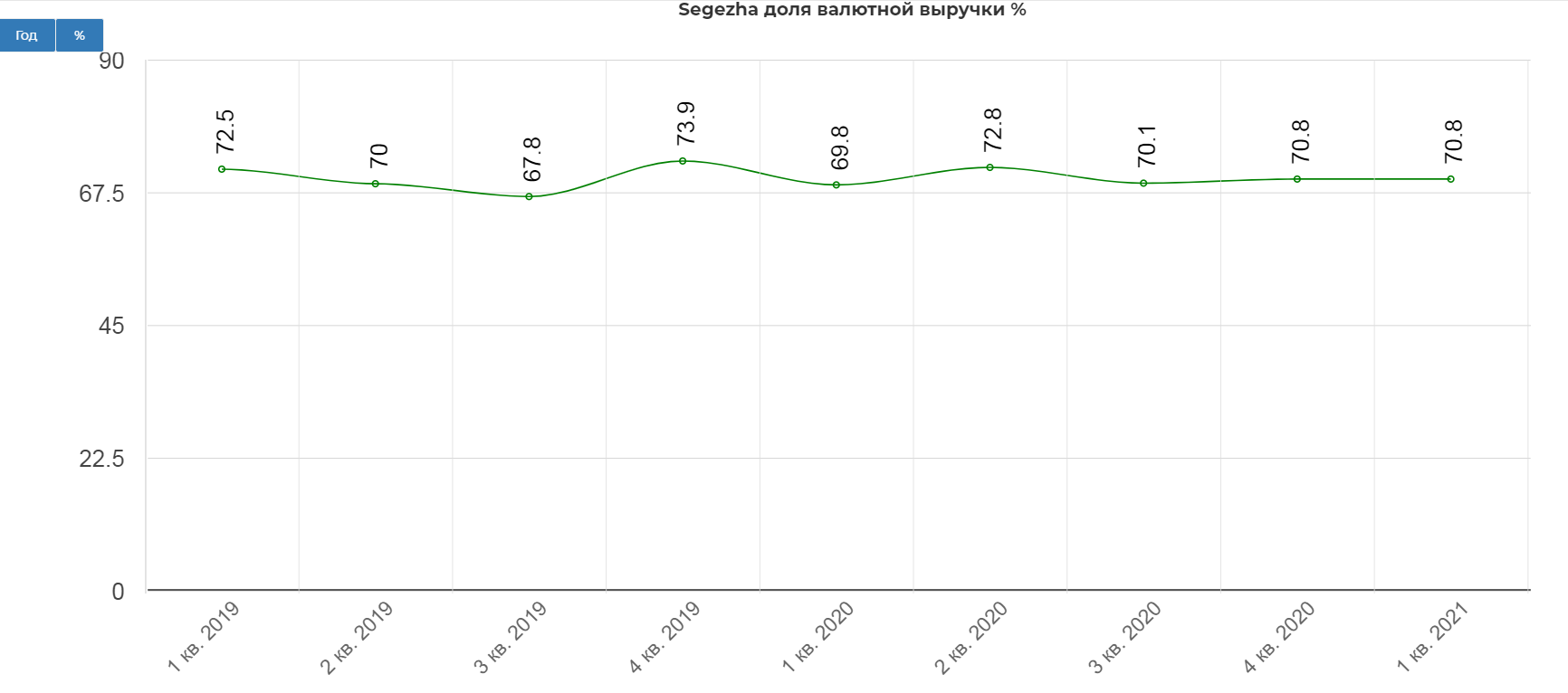

Доля валютной выручки стабильно выше 70%.

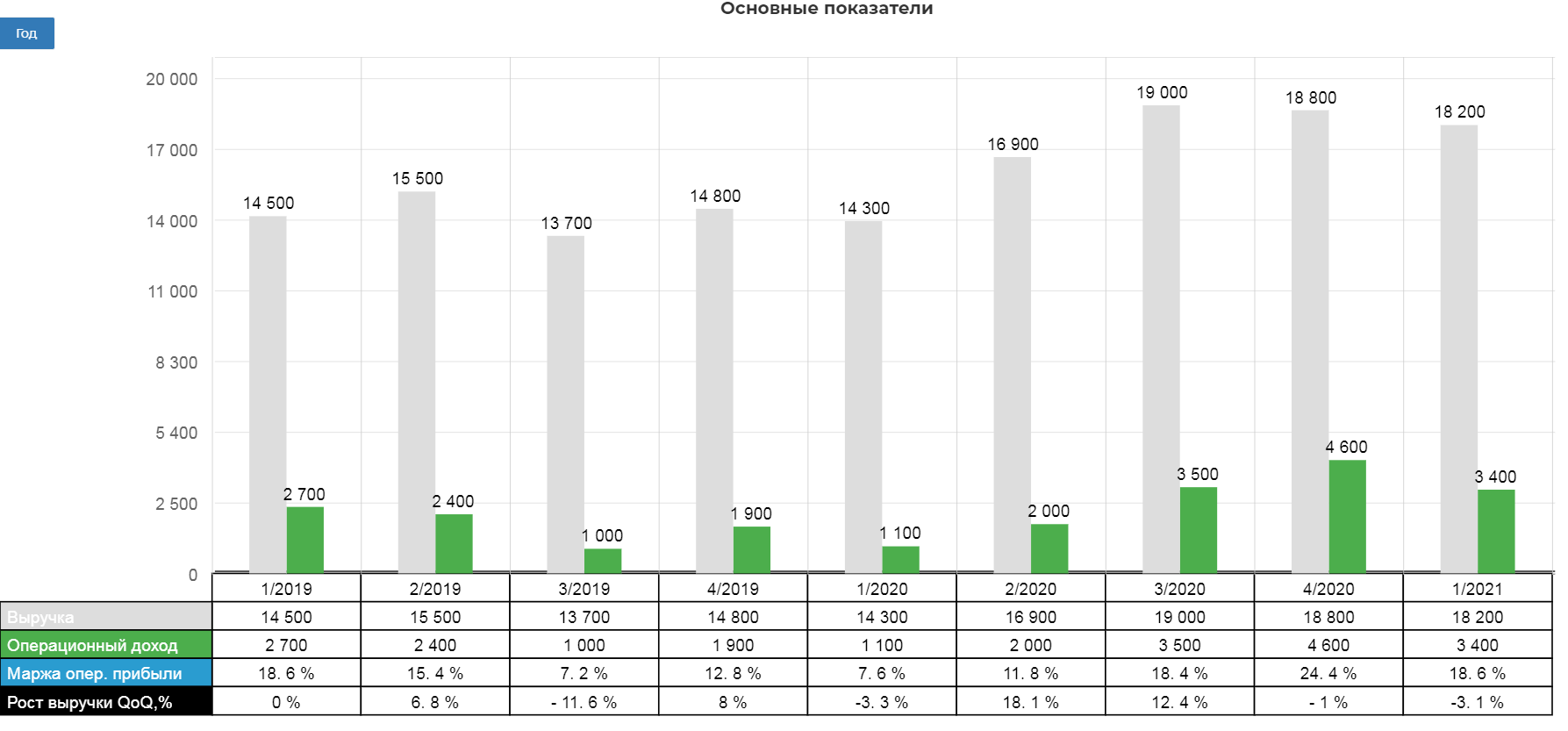

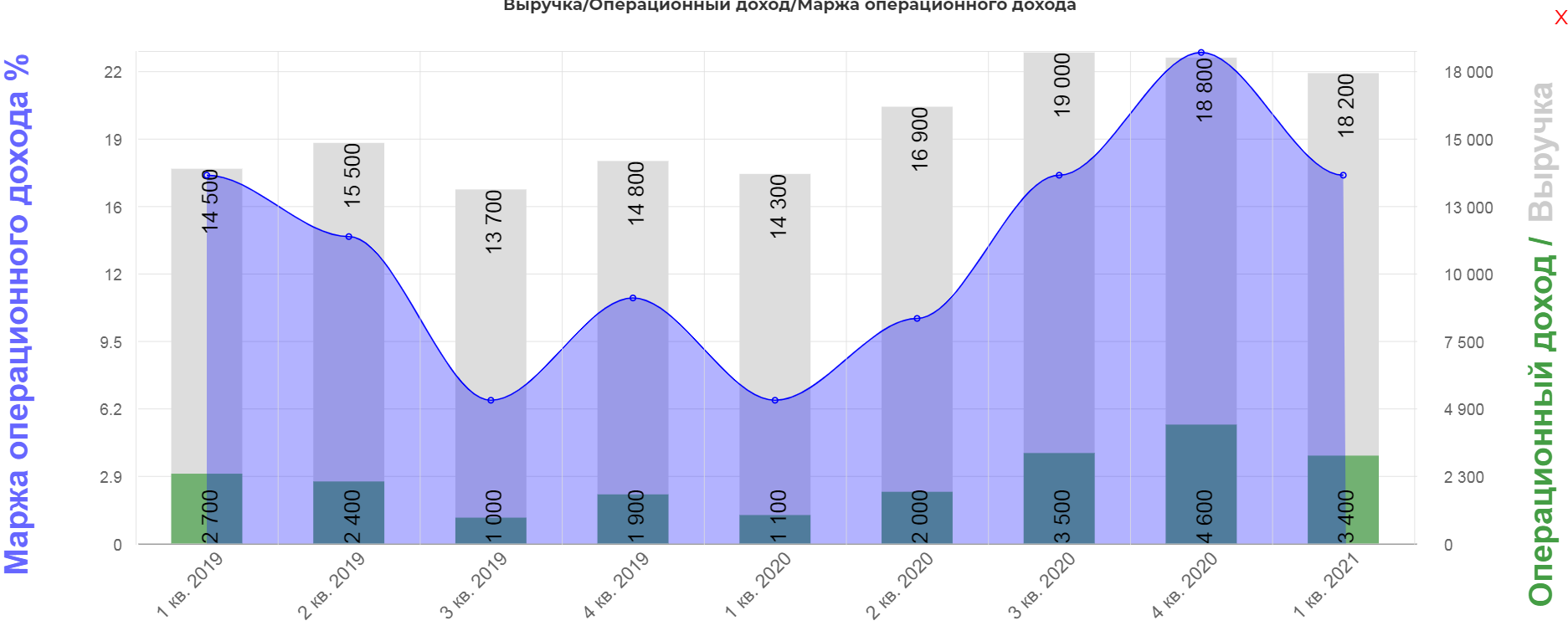

В рублях 18,2 млрд. рублей с операционной прибылью 3,4 млрд. рублей.

Это дает приличную маржинальность в районе 17-22%.

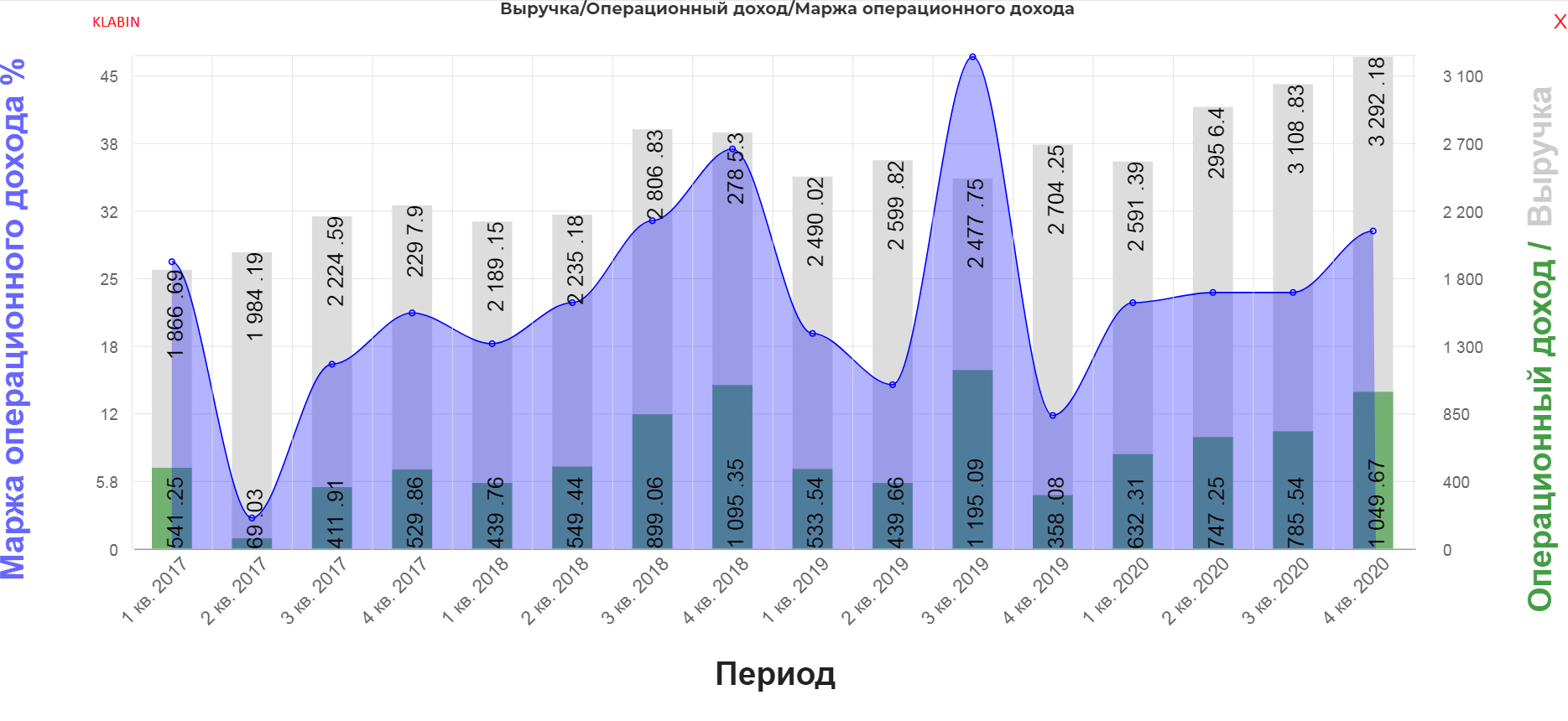

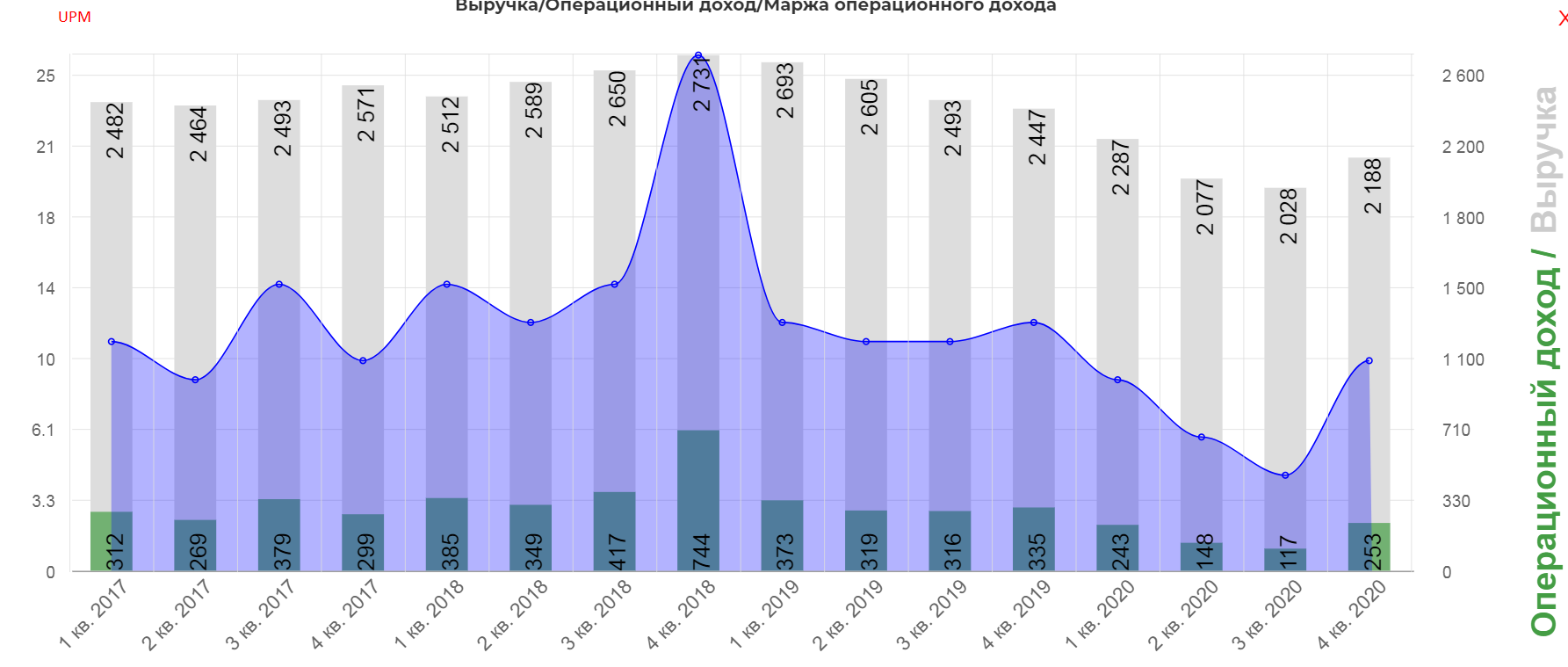

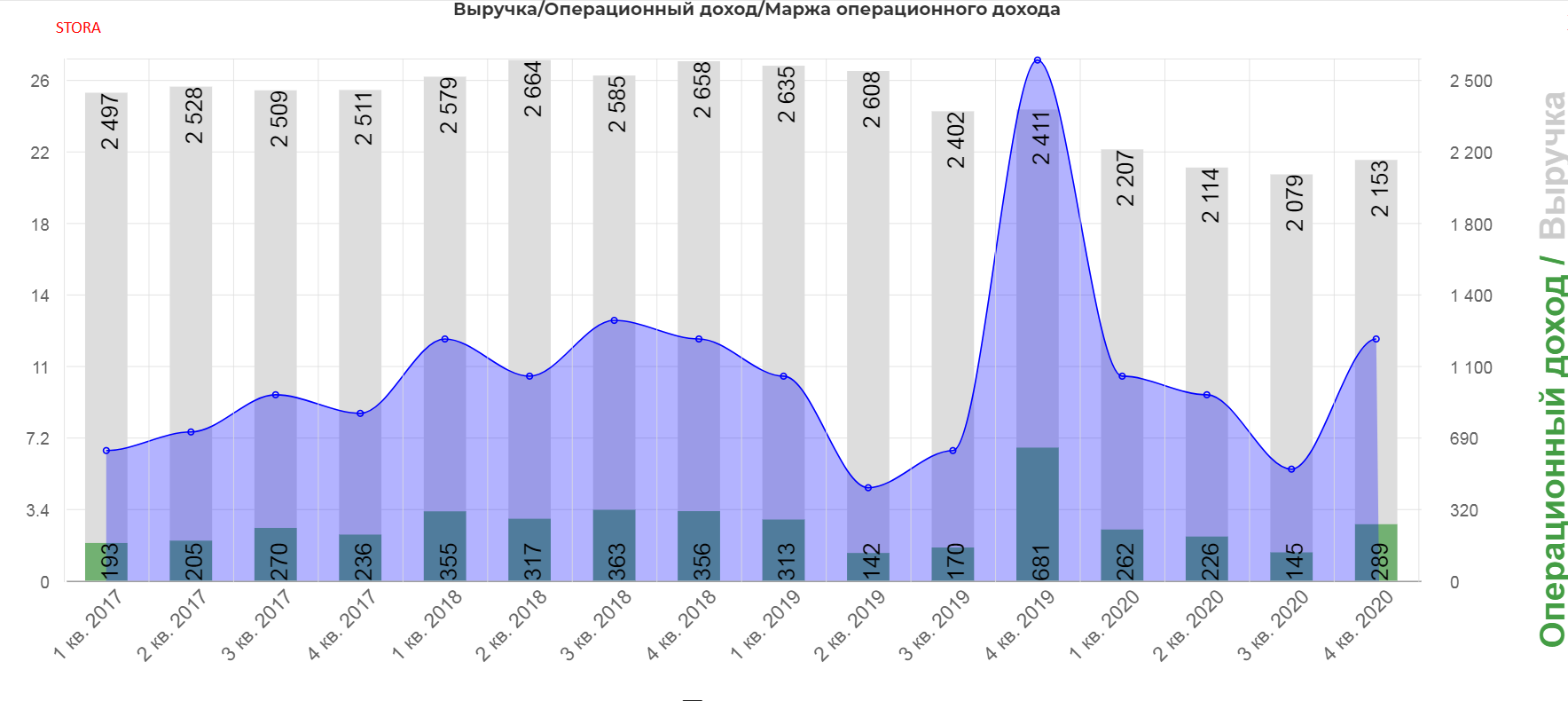

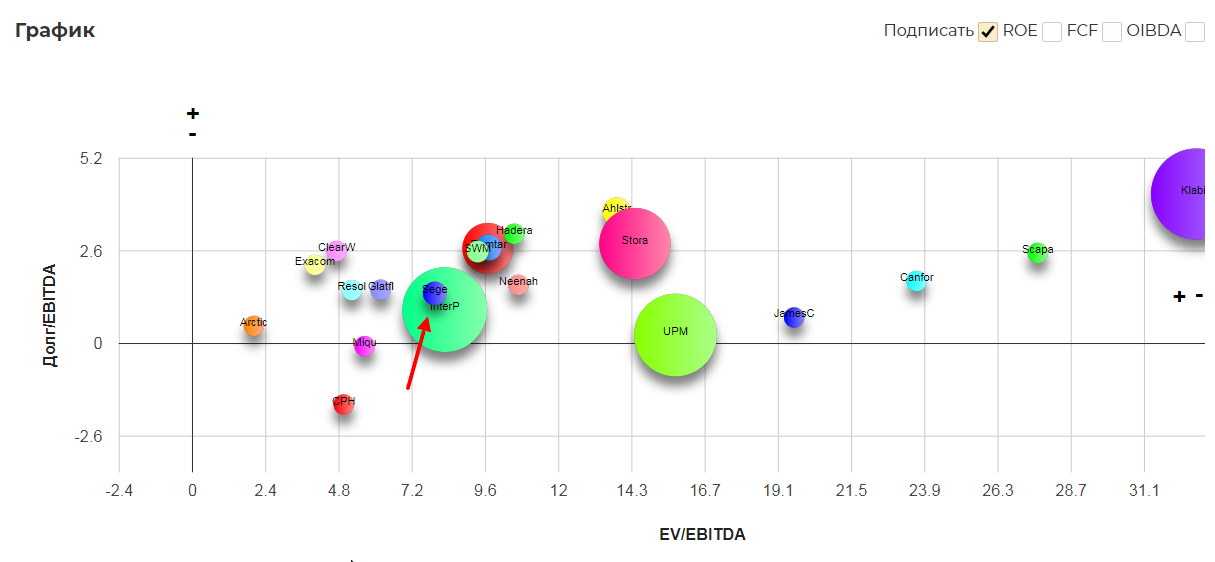

Для сравнения маржинальность 5 лидеров отрасли( в левом углу подписано)Т.е. Сегежа действительно одна из лидеров по маржинальности.

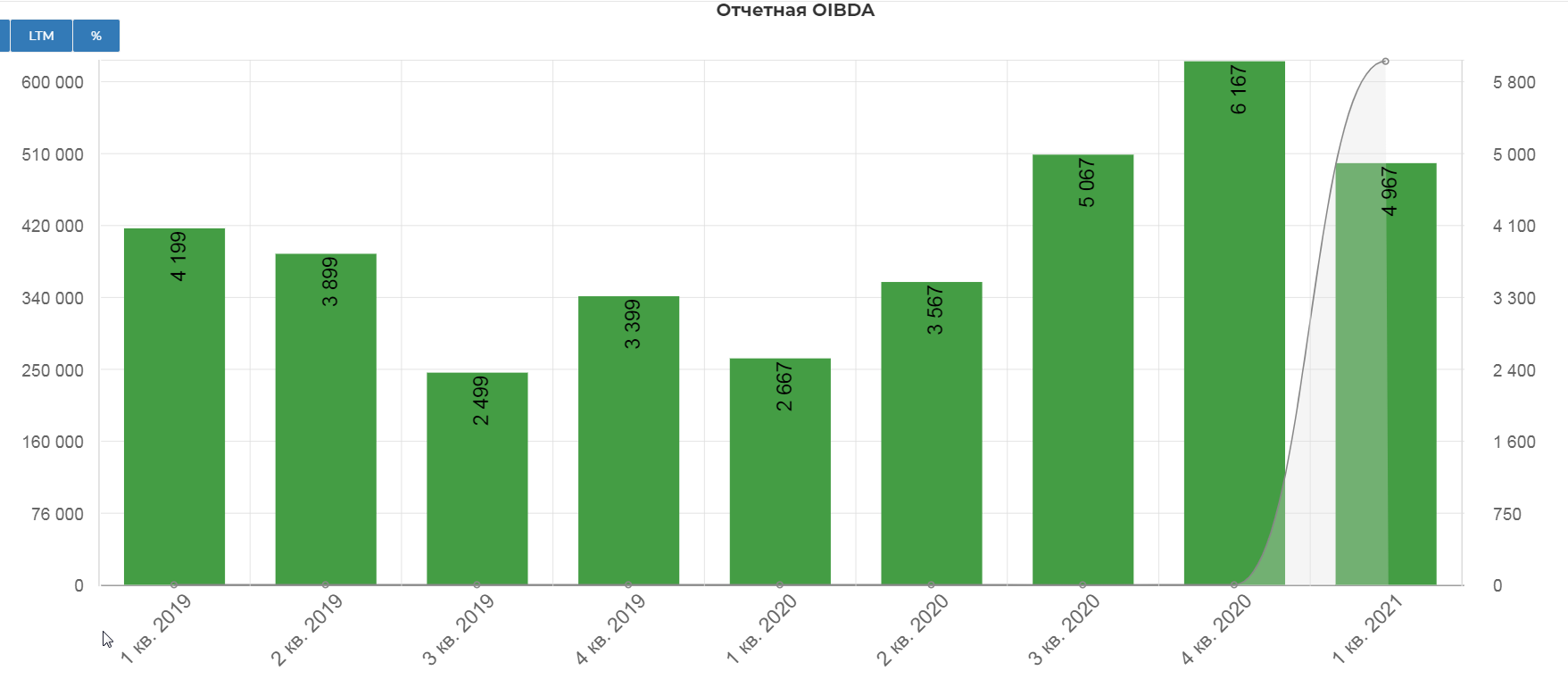

Показатель OIBDA вырос на 93,5% составив 5 млрд. рублей.

Обратите внимание на рост капекса до 7,1 млрд. рублей. Многие аналитики абсолютно не осознают перспектив высоких затрат. Напомню, что IPO даст 30-35 млрд. рублей.

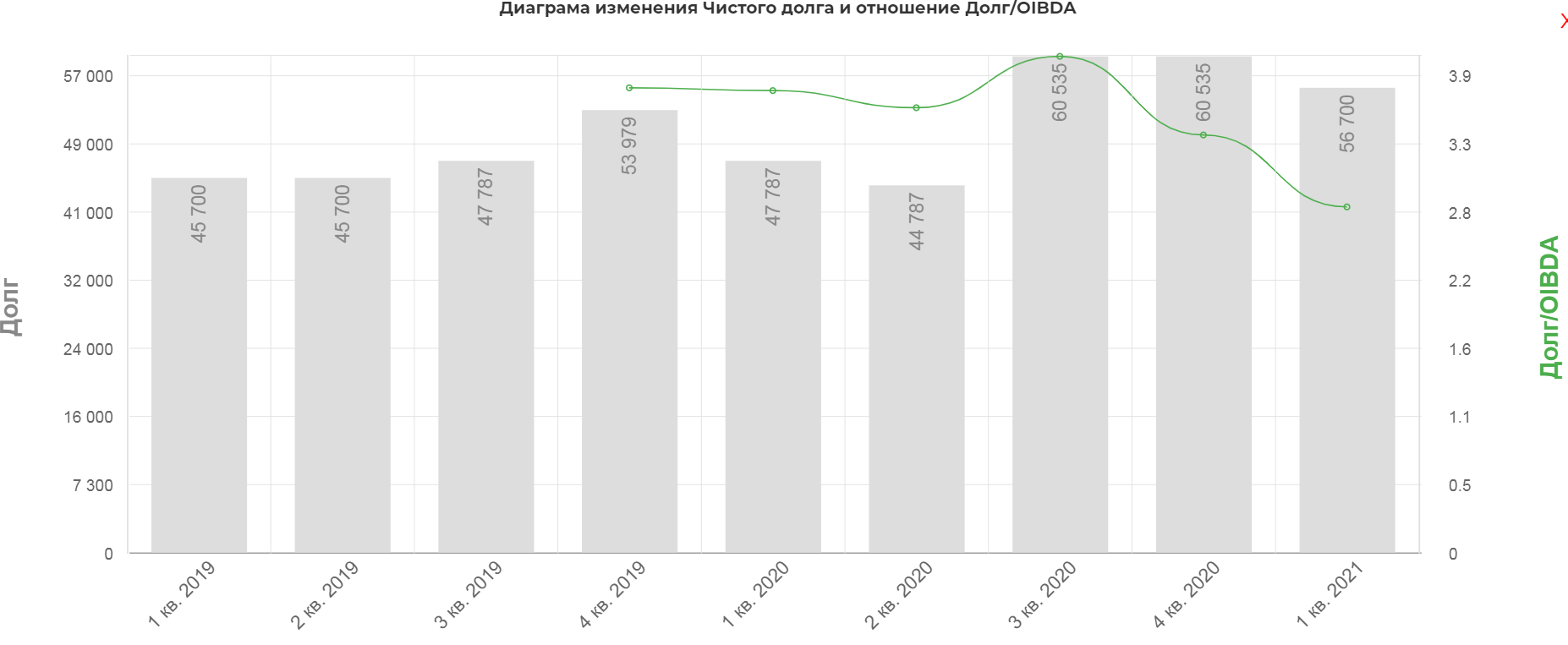

Долг без учета аренды 56,7 млрд. рублей. Аренда еще +10 млрд. рублей.

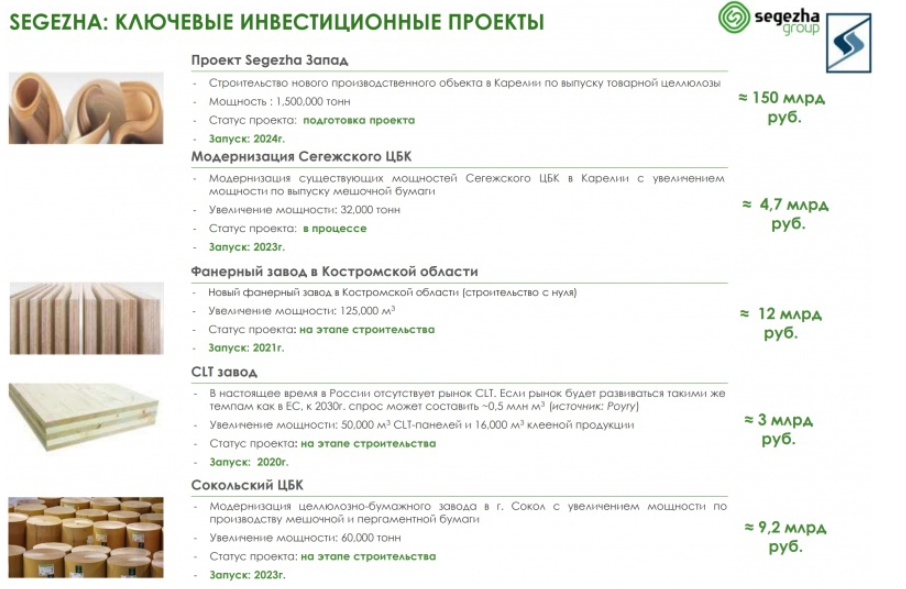

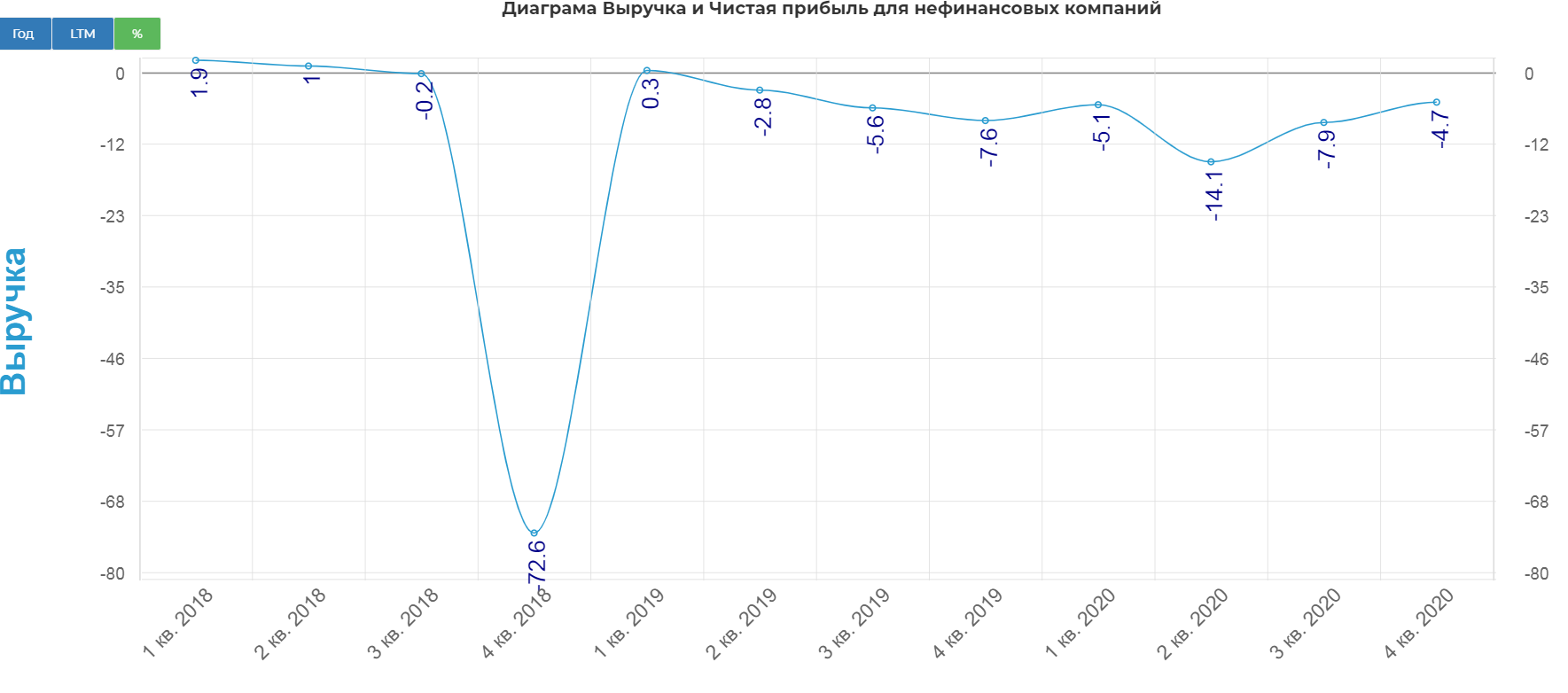

Здесь важный нюанс, IPO позволит сократить долг до 25-26 млрд. рублей, но это будет в моменте. К концу 2021 началу 2022 он вернется к 50-60 млрд. рублей, а реальная отдача от капекса начнется только к 2023-2024. Напомню картинку.

Т.е. инвесторы должны осознавать размер капекса и период отдачи от капекса. Все не так просто, как если бы взять по 27% роста в квартал...

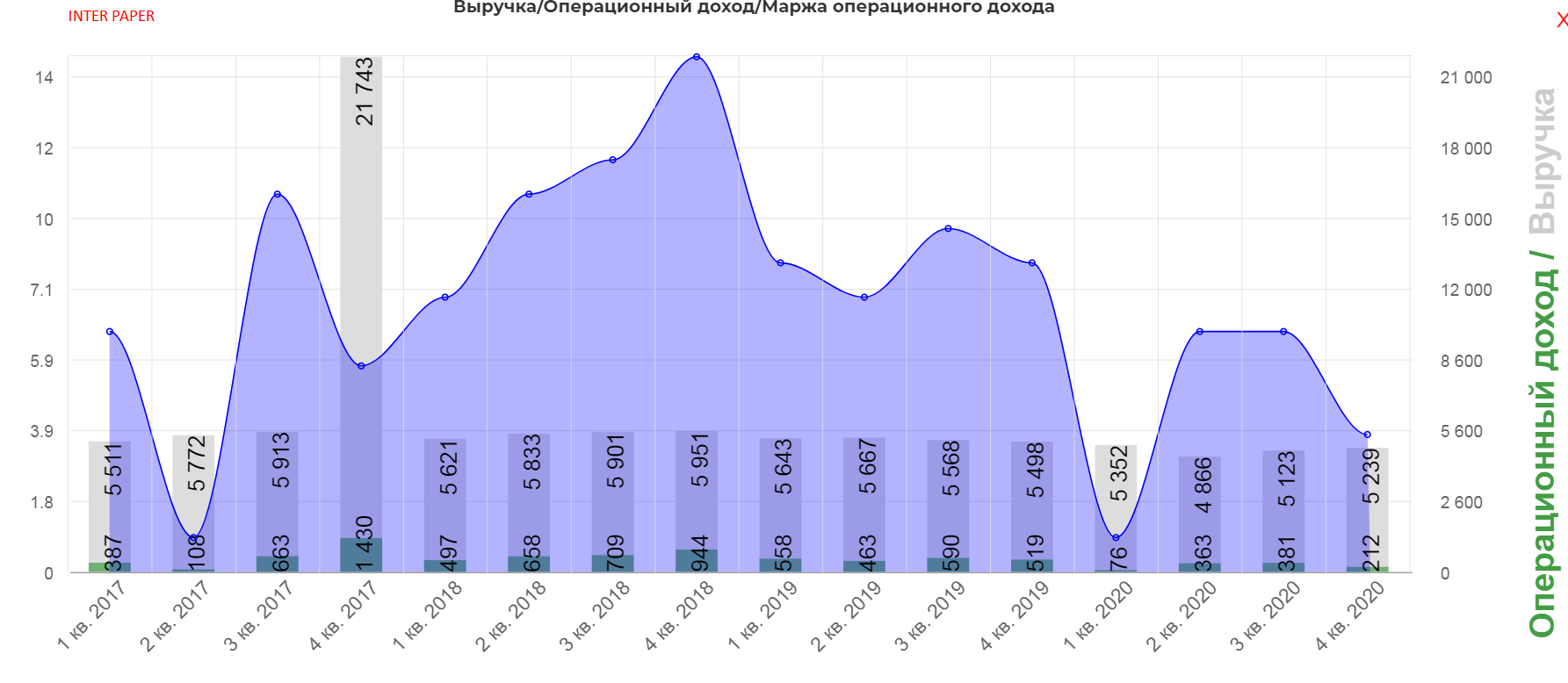

Смоделируем новые показатели в момент IPO. Они конечно очень крутые, на уровне InterPaper

Но InterPaper имеет абсолютно слабые показатели роста выручки против Сегежи.

Еще раз про КАпекс. Нужно отдавать себе отчет, что через 4-5кв. с таким капексом, компания съест деньги вырученные от IPO, а отдача начнется через 12 кварталов. Но в любом случаи в моменте компания достаточно справедлива оценивается. Как рынок после IPO будет оценивать Сегежу, очень сложный вопрос. Впереди дивы в кредит, капекс в размере 30 млрд. рублей при OCF 10-15 млрд.рублей. Не так все просто....

Полезные ссылки

Жека Аксельрод