30 марта 2021, 15:44

Разбор Discovery на базе отчета за 4кв 2020. Ловим?

Большие плечи и погоня за "выдающимися" результатами, часто приводит к трагедиям. Ситуацию с Archegos Capital Management ранее рассматривали здесь.

Мое детство неразрывно связано с Discovery и особенно с передачей Разрушители легенд. Два прикольных парня, один из которых чем-то напоминает современного Стилавина. Вечно приколы шуточки...ну вы помните :)

А потом в шоу пришла Кэри Байрон и понеслось....

Возвращаемся в скучный мир инвестиции...

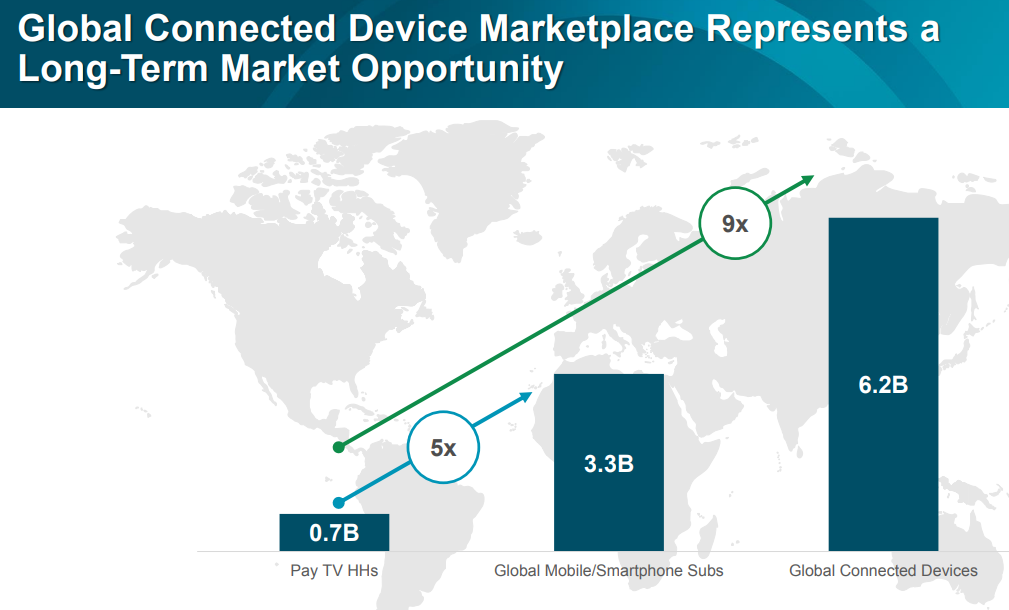

Discovery глобальная медиа-компания, представляющая контент на нескольких платформах такие как платное телевидение pay-TV, бесплатное эфирное телевидение FTA, приложения для смарт девайсов, лицензированный контент и прямая подписка(DTC). Всего 3,7 млрд. подписчиков и зрителей по всему миру. Всего 50 языков и 220 стран.

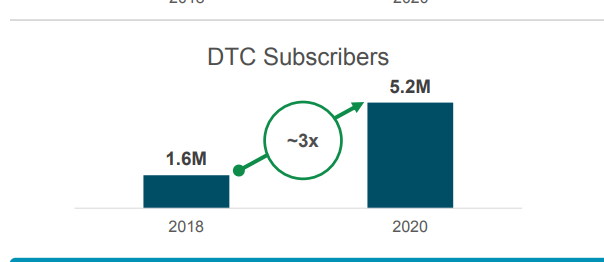

Прямая подписка быстро растет. 300% за 3 года.

DISC видит будущее в мобильных девайсах как средство просмотра.

Компания описывает свой контент так:

Наш контент охватывает такие жанры, как выживание, Естественная история, исследования, спорт, общие развлечения, дом, еда, путешествия, герои, приключения, преступления и расследования, здоровье и дети. Наш глобальный портфель сетей включает в себя известные научно-популярные телевизионные бренды, такие как Discovery Channel, HGTV, Food Network, TLC, Animal Planet, Investigation Discovery, Travel Channel, Science и MotorTrend (ранее известный как Velocity внутри страны и в настоящее время известный как Turbo в большинстве международных стран).

Среди других сетей в США Discovery также имеет две службы на испанском языке, Discovery en Español и Discovery Familia. Наш международный портфель также включает Eurosport, ведущего поставщика спортивных развлечений и вещателя Олимпийских игр ("олимпиада") по всей Европе (за исключением России), TVN, польскую медиакомпанию, а также Discovery Kids, ведущий детский развлекательный бренд в Латинской Америке.

Мы участвуем в совместных предприятиях, включая Magnolia, недавно созданное мультиплатформенное предприятие с чипом и Джоанной Гейнс, и Group Nine Media ("группа девять"), цифровой медиахолдинг, в котором работают ведущие цифровые бренды, включая NowThis News, the Dodo, Thrillist, PopSugar и Seeker.

В четвертом квартале 2020, DISC запустило новый тип подписки Discovery+ c заключением партнерства с телекомом Verizon. Новый тип подписки разворачивается на более 25 рынках начиная с Великобритании и заканчивая Индией. У компании кстати высокое проникновение в Азию.

Disc может потягаться с Netflix по подписчикам:

- Совокупное количество Discovery и бренд Discovery HD Showcase по состоянию на 31 декабря 2020 года, имели около 277 миллионов совокупных подписчиков и зрителей на международных рынках.

- По состоянию на 31 декабря 2020 года HGTV имела около 87 миллионов подписчиков в США и около 166 миллионов подписчиков и зрителей на международных рынках.

- Наиболее широко распространенная рекламная кабельная сеть в США, Food Network имела около 87 миллионов подписчиков в США и около 113 миллионов подписчиков и зрителей на международных рынках по состоянию на 31 декабря 2020 года.

- По состоянию на 31 декабря 2020 года TLC имела около 85 миллионов абонентов в США и 5 миллионов абонентов в Канаде, включенных в сегмент американских сетей. По состоянию на 31 декабря 2020 года совокупный объем подписчиков и зрителей контента TLC на международных рынках составлял около 356 миллионов, включая бренды Home & Health, Real Time и Living.

- По состоянию на 31 декабря 2020 года Animal Planet имела около 84 миллионов подписчиков в США и около 187 миллионов подписчиков и зрителей на международных рынках.

- Investigation Discovery ("ID") имела около 84 миллионов подписчиков в США и около 90 миллионов подписчиков и зрителей на международных рынках по состоянию на 31 декабря 2020 года

- Travel Channel имел около 83 миллионов подписчиков в США и около 46 миллионов подписчиков и зрителей на международных рынках по состоянию на 31 декабря 2020 года.

- По состоянию на 31 декабря 2020 года у MotorTrend было около 73 миллионов подписчиков в США и около 150 миллионов подписчиков и зрителей на международных рынках, где бренд известен как Turbo.

- и так далее...очень много. Мне кажется тут компания юлит, так как явно зрители прыгают между каналами, но в любом случаи очень много.

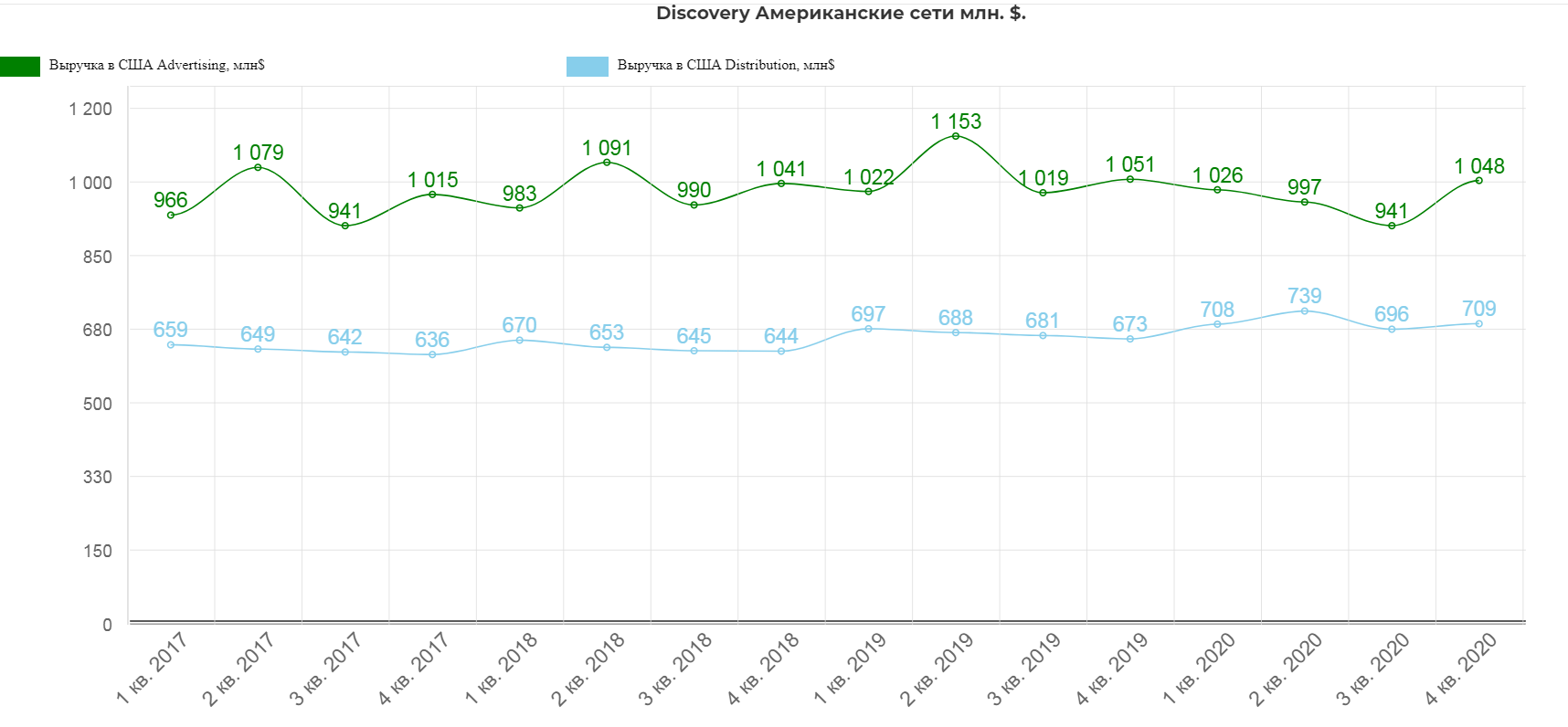

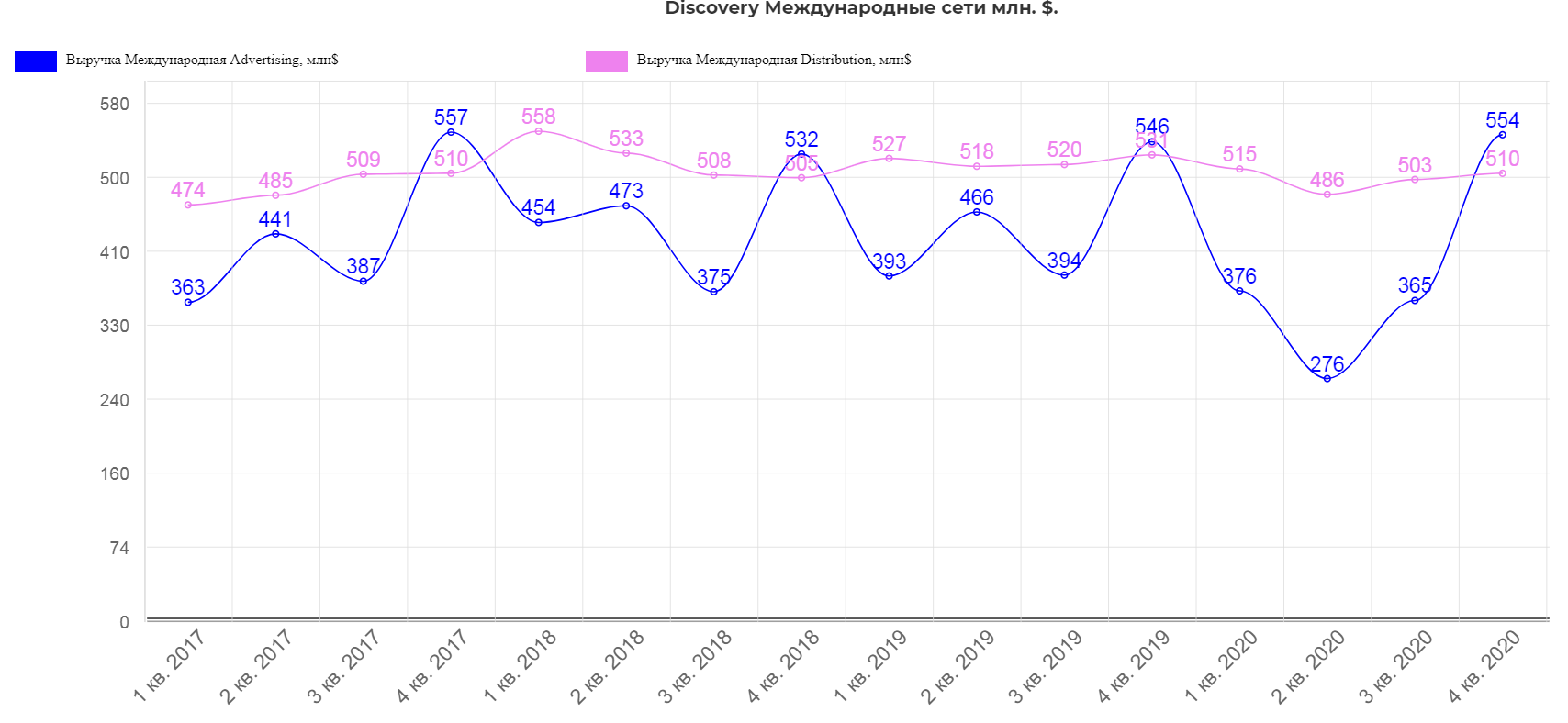

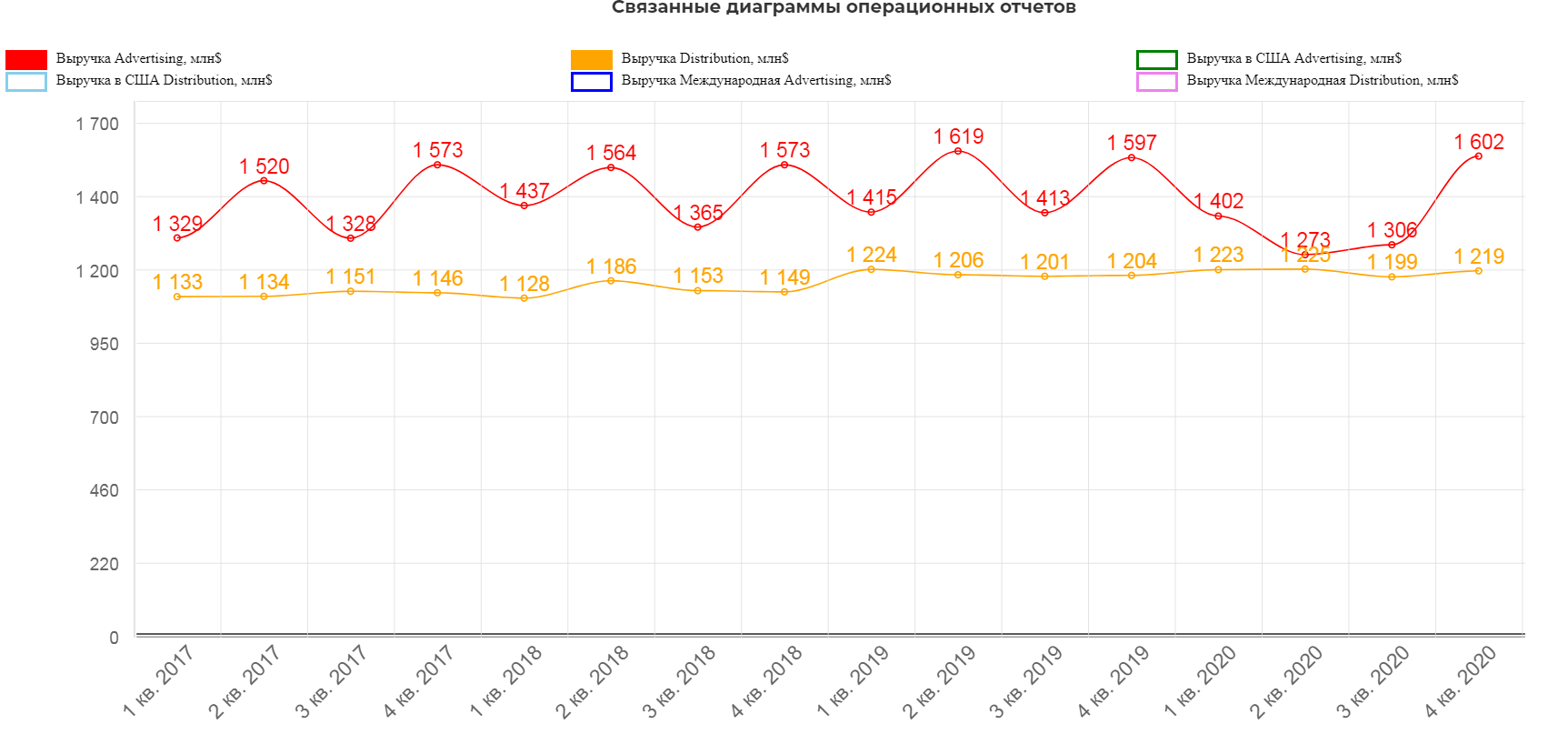

Географически компания разделена на Американские сети и международные сети, а сегментарно реклама и дистрибуция(подписка, партнеры и тд).

Американский сегмент крайне стабилен. На диаграмме заметно снижение рекламных бюджетов в ковидный период, но уже полное восстановление. Рекламная выручка получается за продажу рекламных мест и рекламного времени.

Международный сегмент в рекламе менее стабилен. Особенность дистрибуции в том, что работа идет по долгосрочным контрактом с поставщиками видео-контента. (ИВИ, ОКО и тд), поэтому в ковидлу выручка практически не изменилась.

Общая выручка от рекламы показала сильное восстановление, видимо это так сильно поддержало котировки до ошибки корейского тигра.

Оценим финансовые показатели.

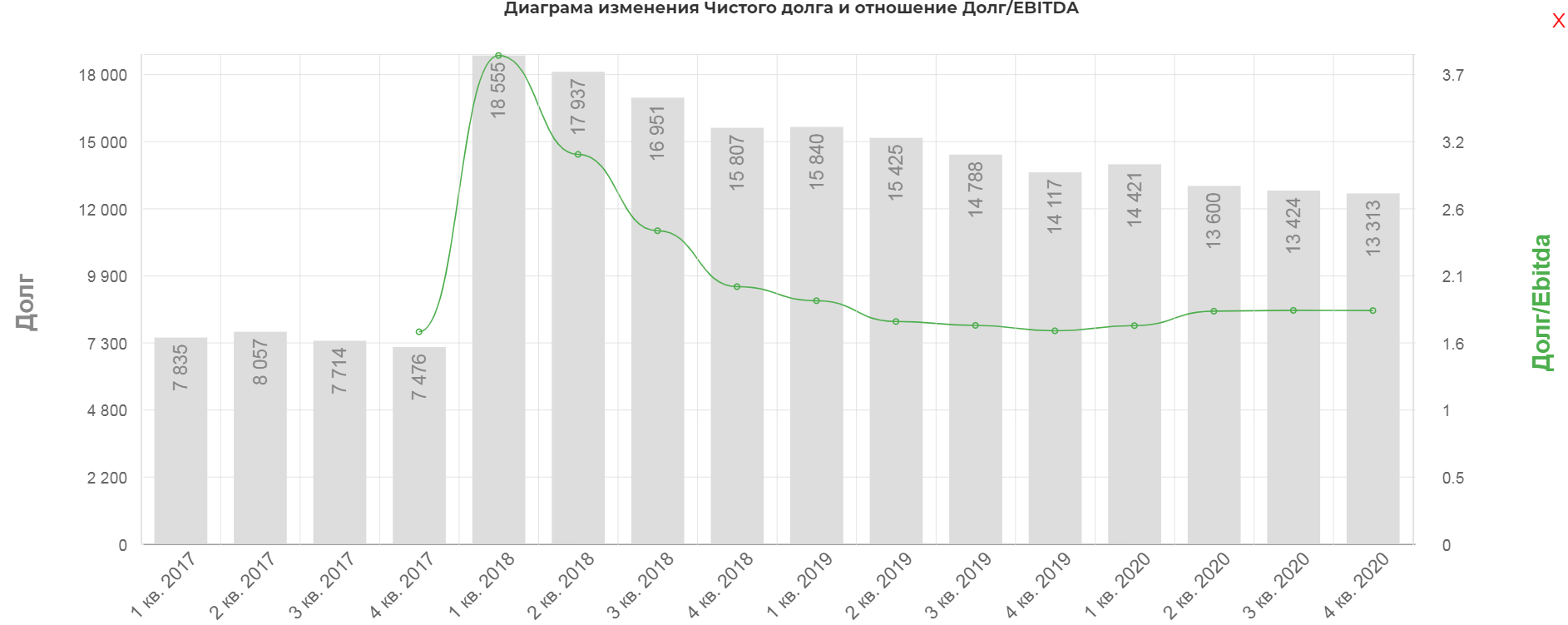

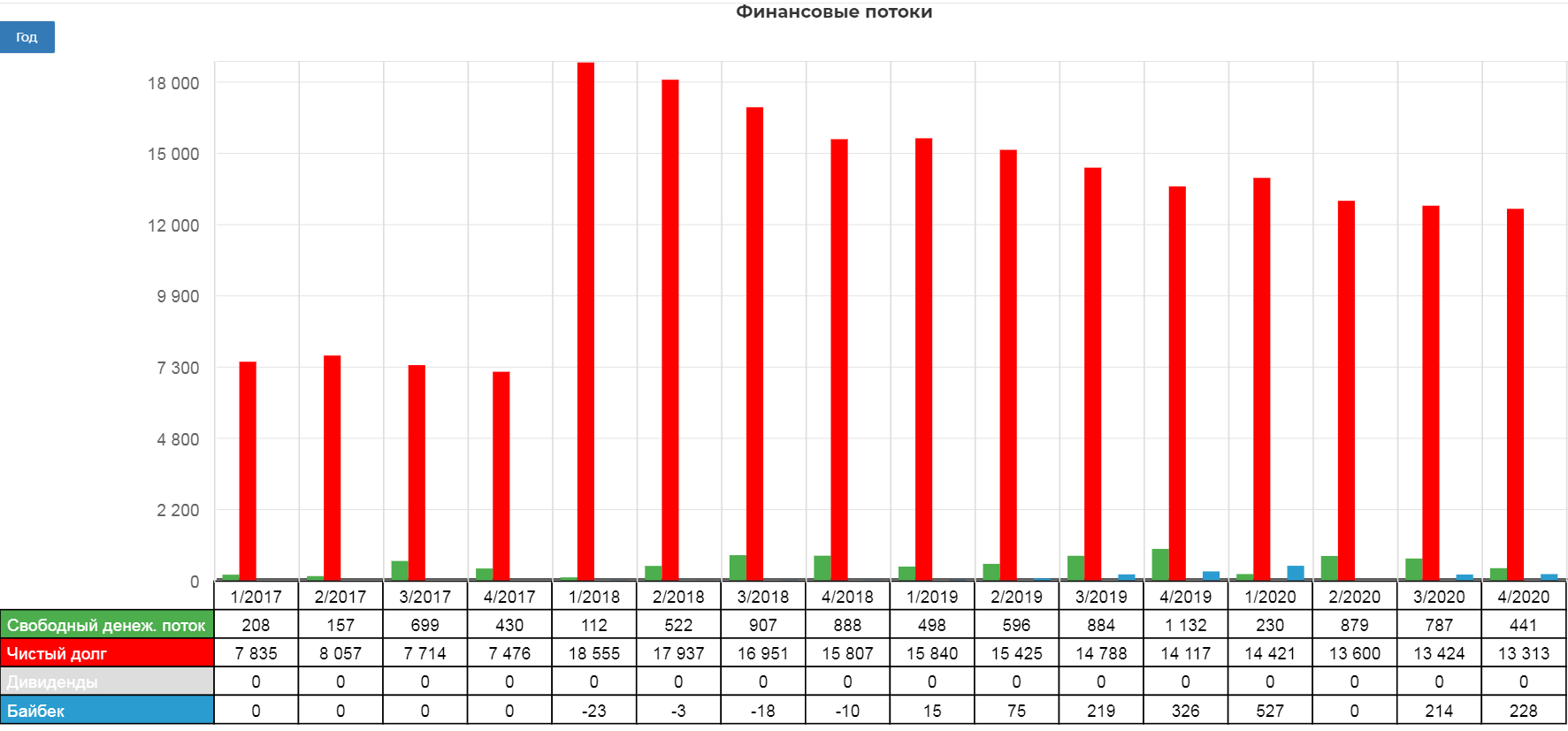

DISC планомерно на протяжении 3х лет снижает размер чистого долга. На конец 2020 он составляет 13,3 млрд. долларов.

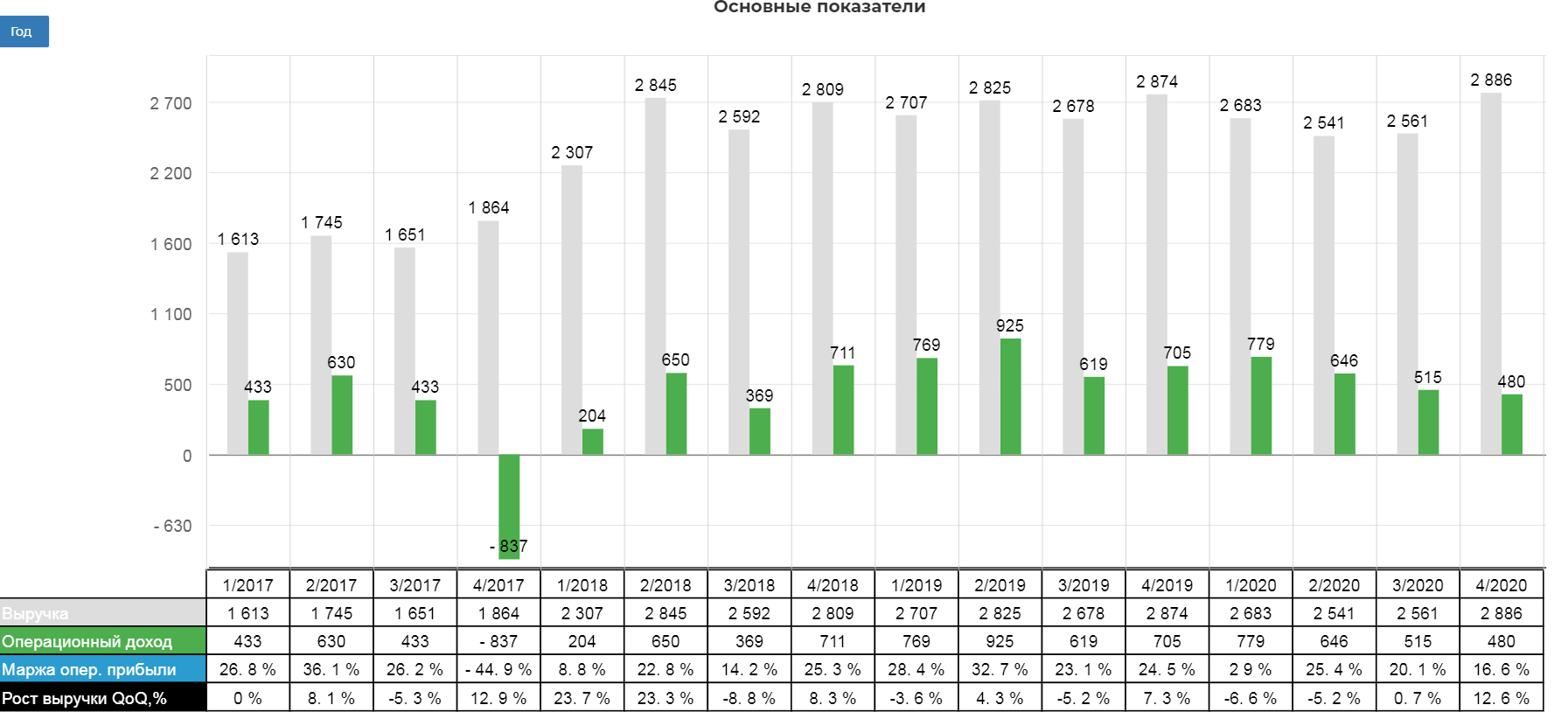

Выручка за 4кв 2020 выросла на 0,4% составив 2,8 млрд. доллара.

Это кажется очень скромно, но это восстановление от -10% в ковидный период. До рядовые года выручка росла на 2-3%. Очень интересно, что будет в 1кв 2021.

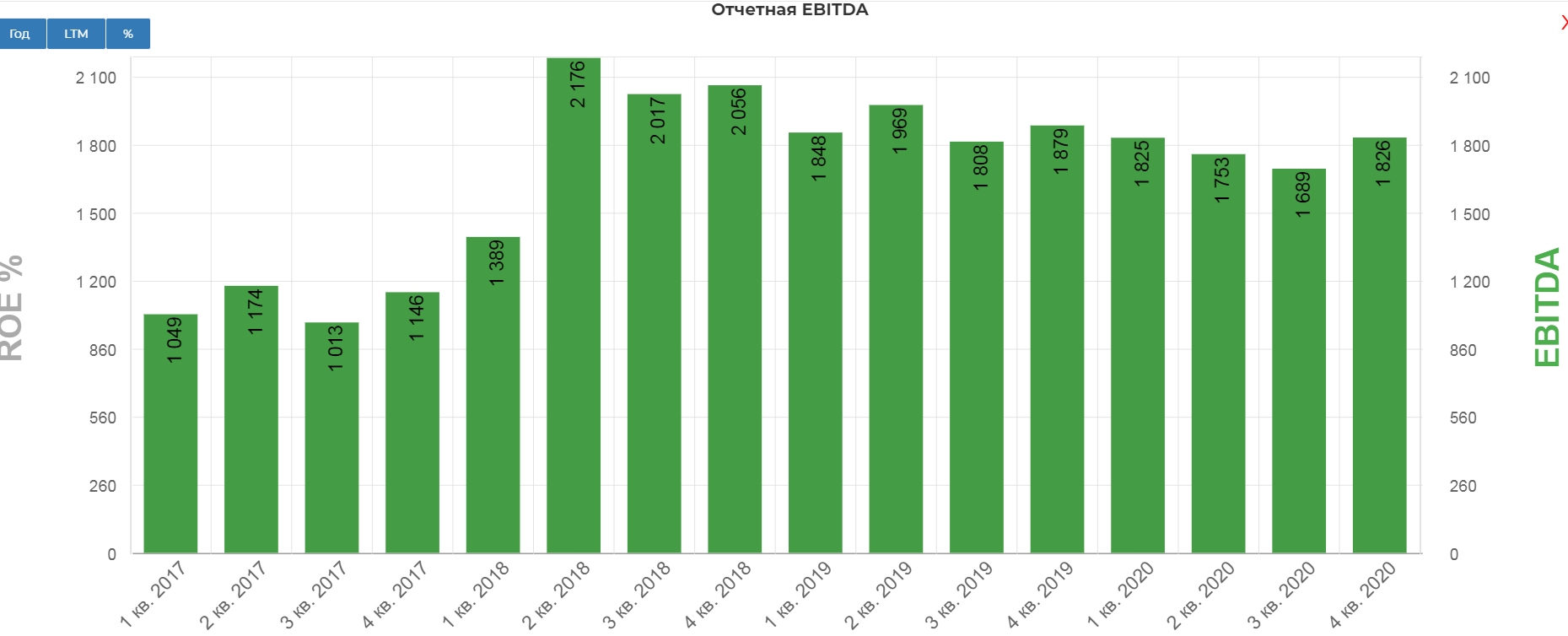

EBITDA почти полностью восстановилась, составив 1,8 млрд. долларов.

Discovery провела байбэк на 1 млрд. долларов в 2020, вместо дивидендов. Объем не больше FCF минус сокращение долга. Платить дивиденды не планируют, однако максимальный размер ББ заявлен 2 млрд. долларов, тогда как за 2020 потратили только 969. Не удивлюсь если ближайшее время запустят пылесос.

В среднем в квартал уходит около 150 млн. по процентам.

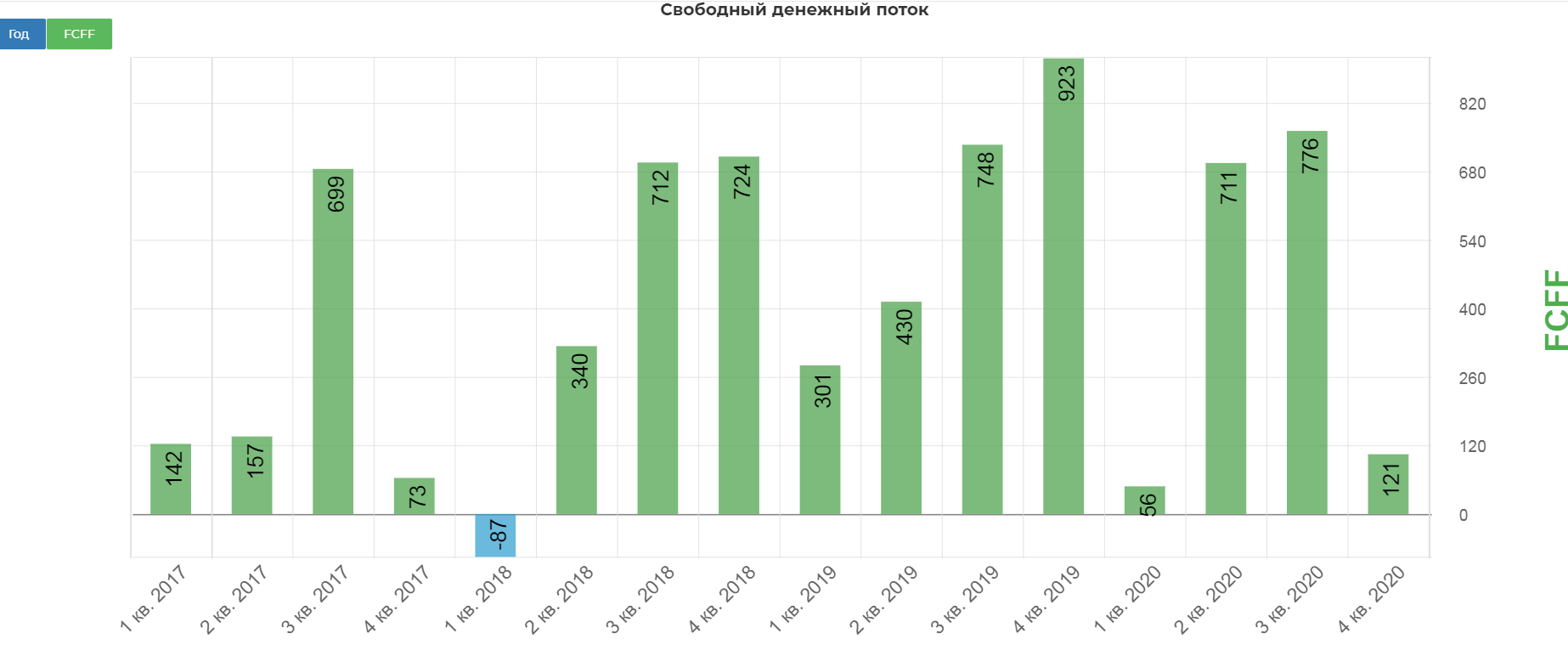

Денег пока хватает на спокойное развитие. На этой диаграмме я "склеил" все затраты в операционном потоке. Они отображаются салатовым.

Аналитики прогнозируют выручку в 1кв 2021 в размере 2,76 милларда, что даст прирост в 3%. Для компании в стране, где инфляция никак не станет 2% это хорошо. Кстати Дискавери последние 3 квартала превышали прогноз по выручке.

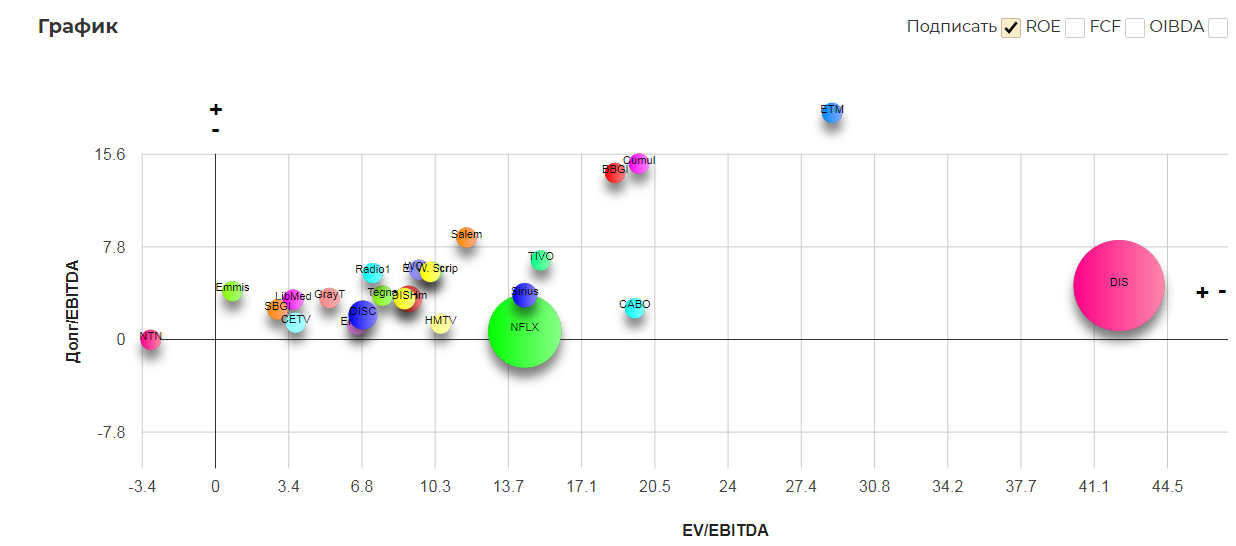

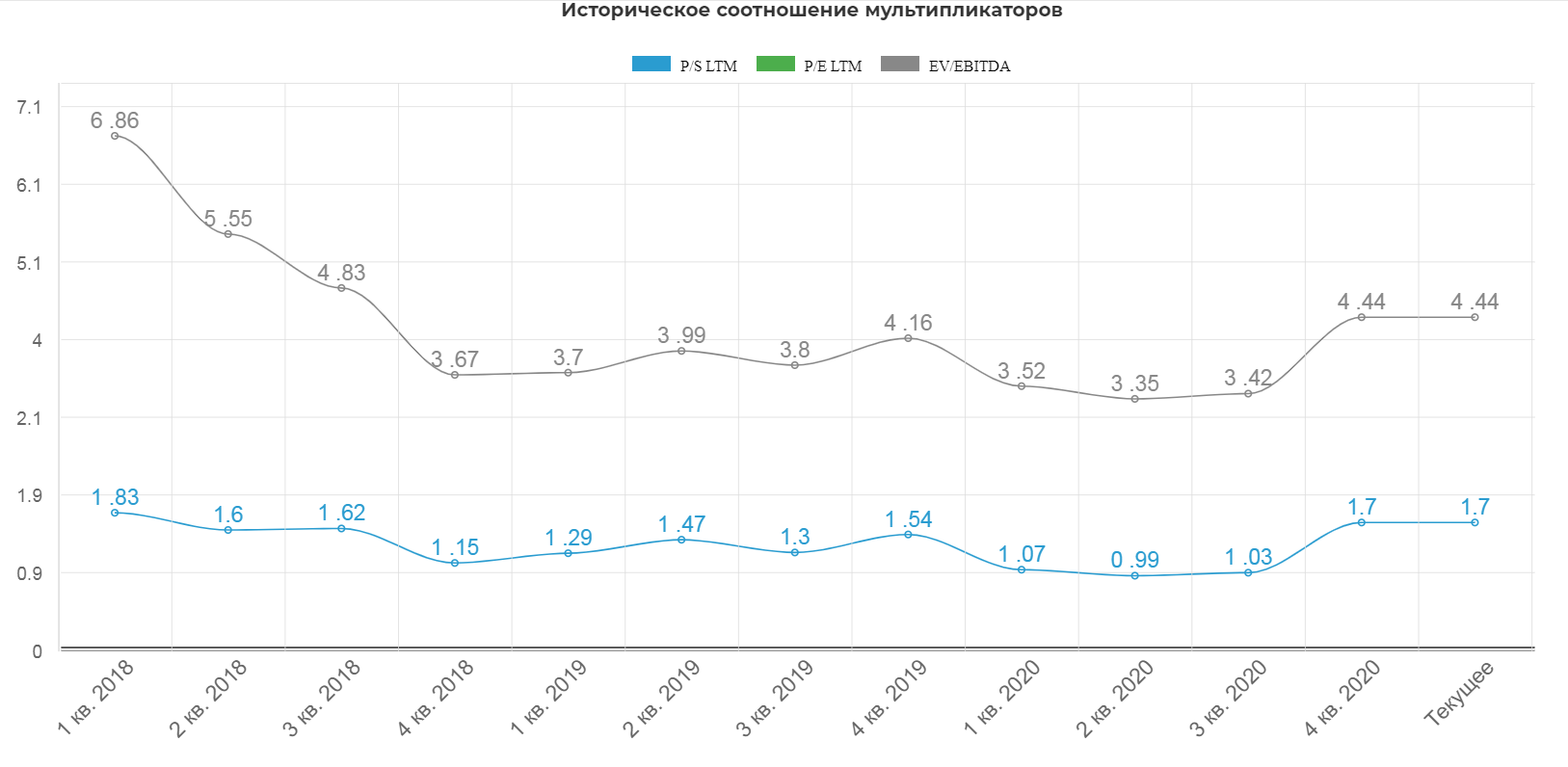

По мультипликаторам самый дорогой, ожидаемо Дисней.

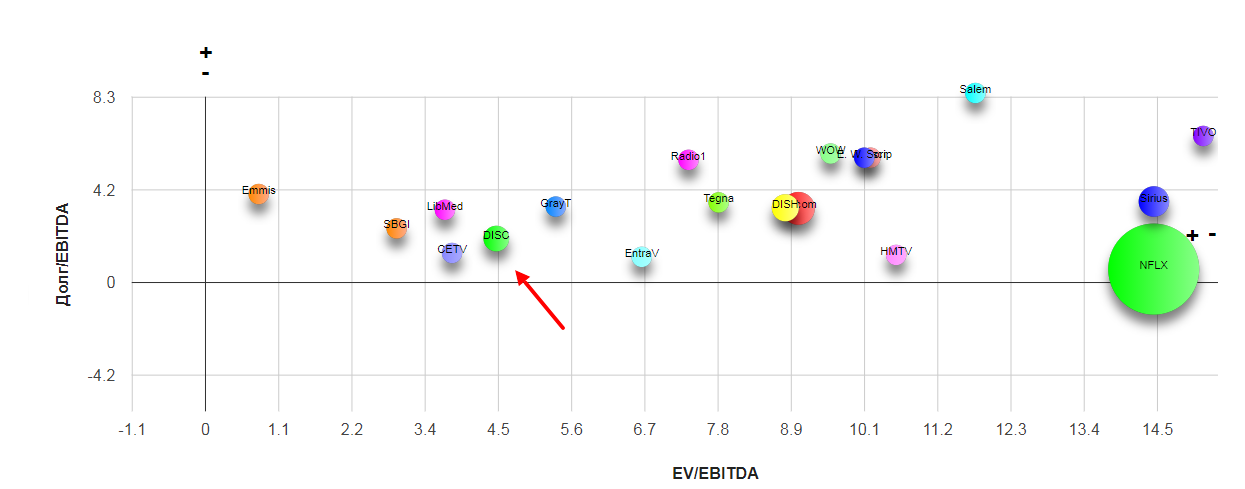

Уберем гиганта Disney для более понятной картины. Дискавери свалился в разряд самых дешевых.

Упали на уровень конца 2019 года.

Падение практически в два раза вызванное не фундаментальными причинами, а распродажей в результате маржинкола.

Технически нашли поддержку на старом истхае.

Для более мелких фреймов прошло слишком мало времени, но что-то уже есть на 5М.

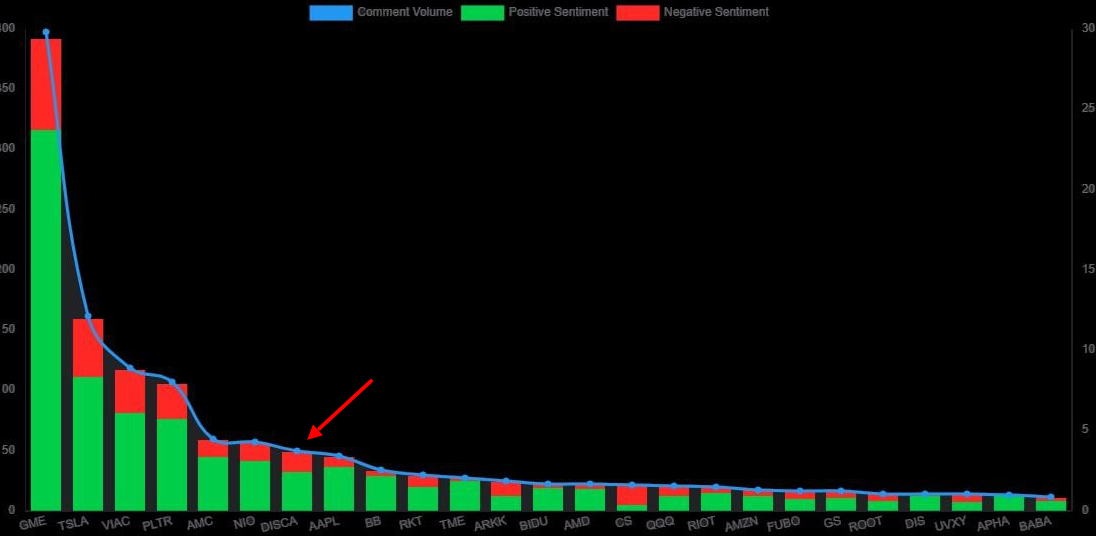

Акция стала очень популярна у Робингудов...это несет риски.

Риски:

- сообщество может ошибаться в истинных продажах в активах, и тут происходит игра более высокого порядка. (маловероятно)

- контент Дискавери устареет и уйдет в эволюционное прошлое.(маловероятно)

- замедление количества платных подписок, может сильно охладить настрой инвесторов.

- в бумагу ринулось очень много инвесторов...могут прокатить.

Вывод: Подписка прибавляет по 150% в год. Вероятно именно это так нравилось инвесторам, других каких-то мощных драйверов роста я не нашел, но точно понятно, что такое мощное падение никак не обосновано с точки зрения фундамента. Дискавери дешевле большинства аналогов и уверенно идет в сторону оздоровления. К 2022-2023 долговая нагрузка будет продолжать падать, и позволит высвободить до 20-50 млн. долларов в FCF. Планирую открыть позиции в инвестиционный и спекулятивный портфель.

Полезные ссылки

Жека Аксельрод