25 января 2021, 14:37

Schlumberger отчет за 4 кв 2020. Разворот в Американском подразделении. Дивиденды.

Основанная идея Евгения Ковгана о слабой инвестиции в разведку только начинает реализовываться. Цены на нефть уже выше 50$, активность сервисников восстанавливается.

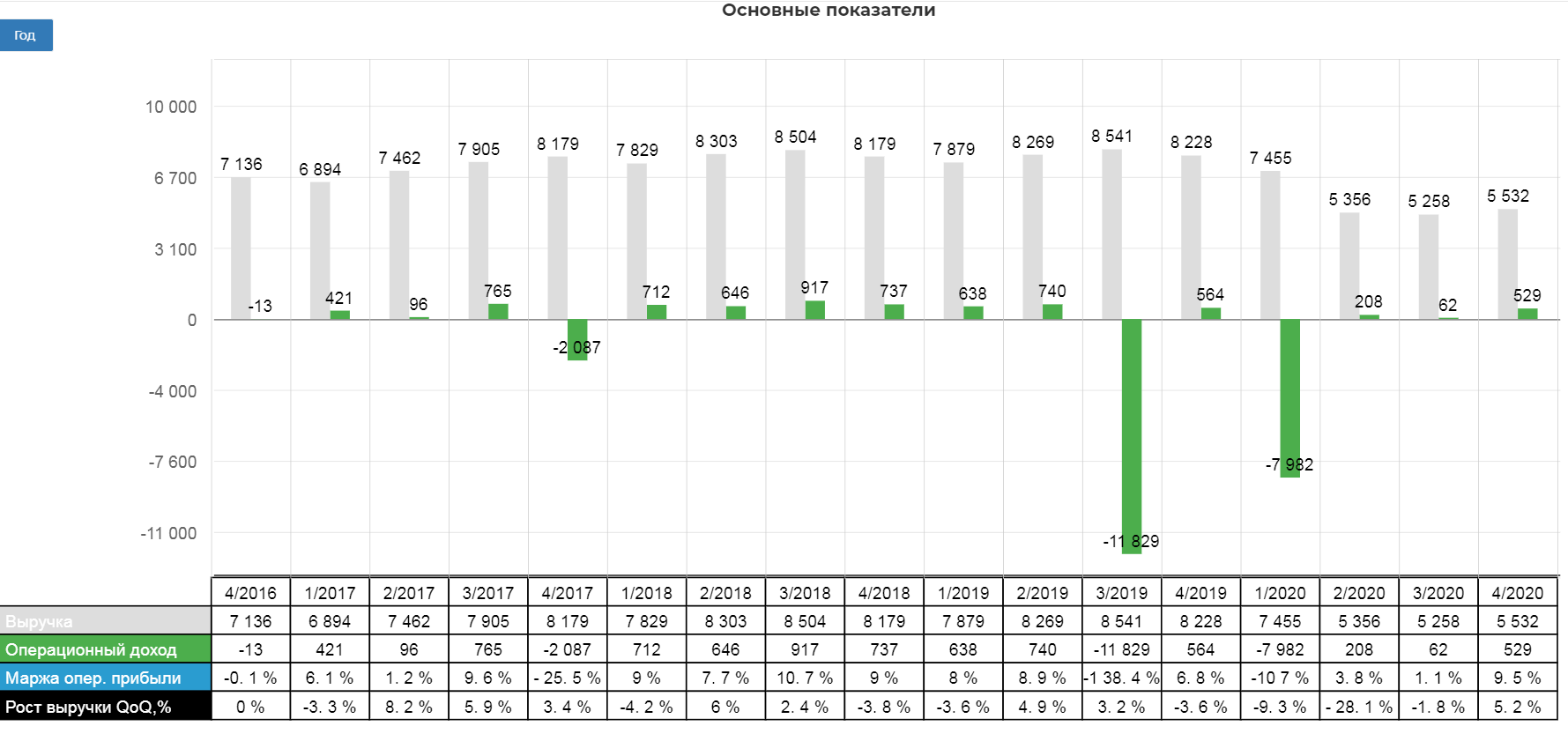

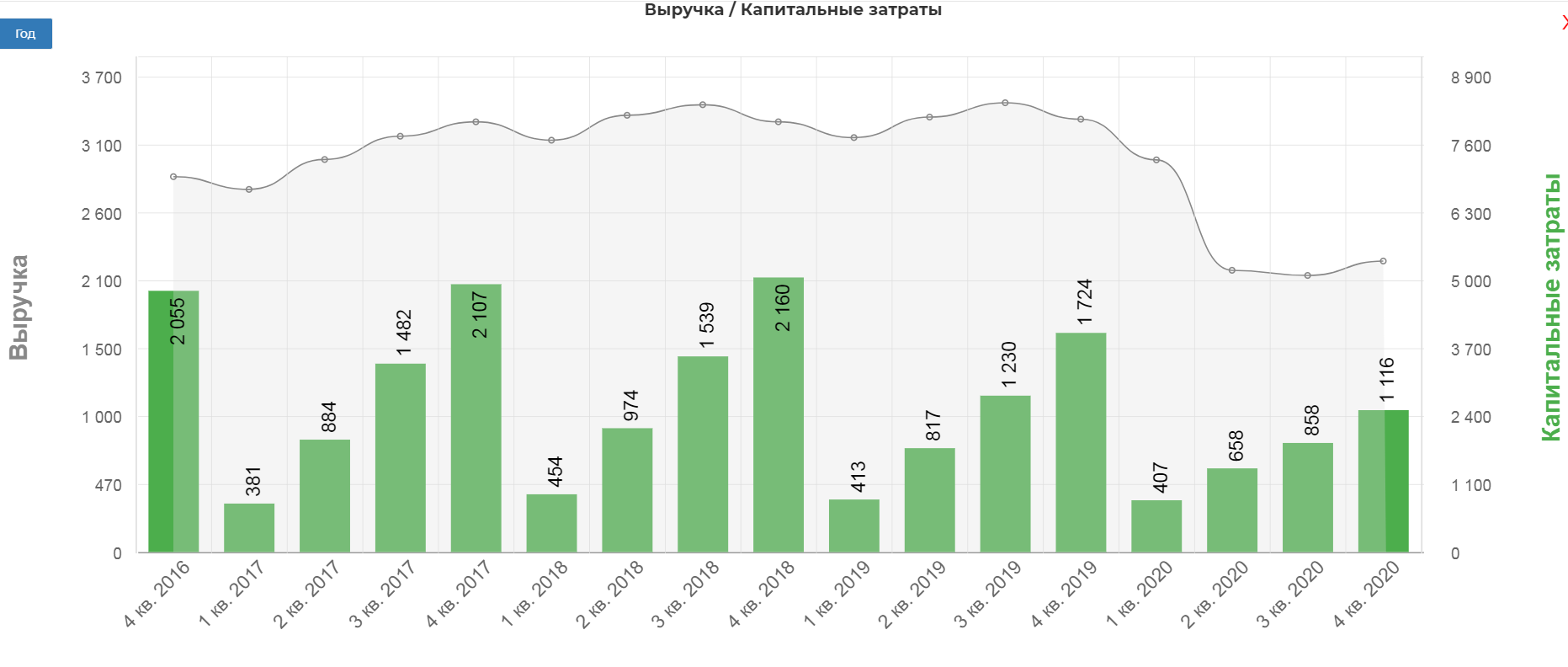

Выручка компании увеличилась на 5% до 5,5 млрд. $. в сравнении с 3кв 2020, и упала на 32% в сравнение с 2019.

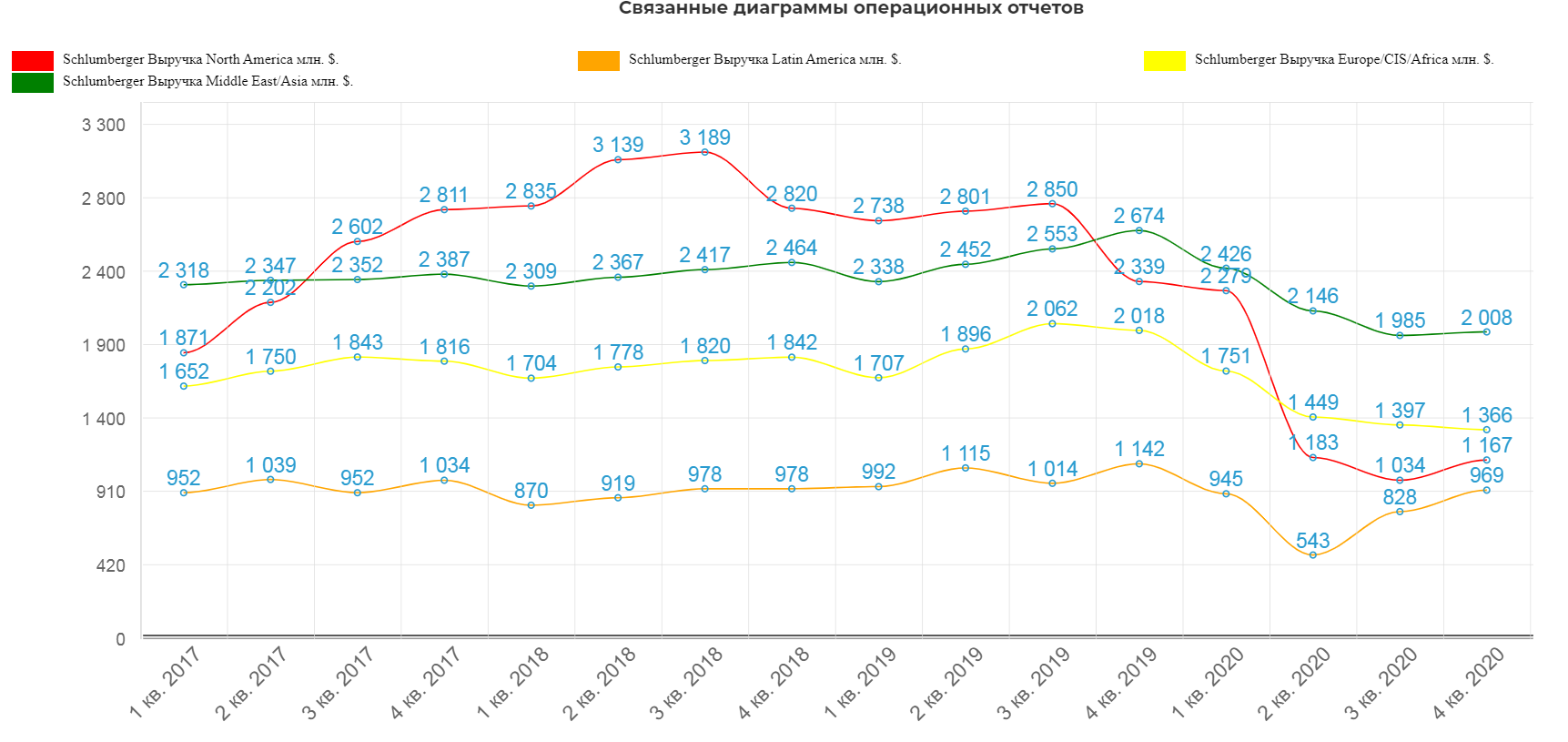

Наконец-то мы увидели разворот по выручке в Северной Америке на 13% Q/Q. Полное восстановление в Латинской Америке, остановка падения в Европа/СНГ/Африка.

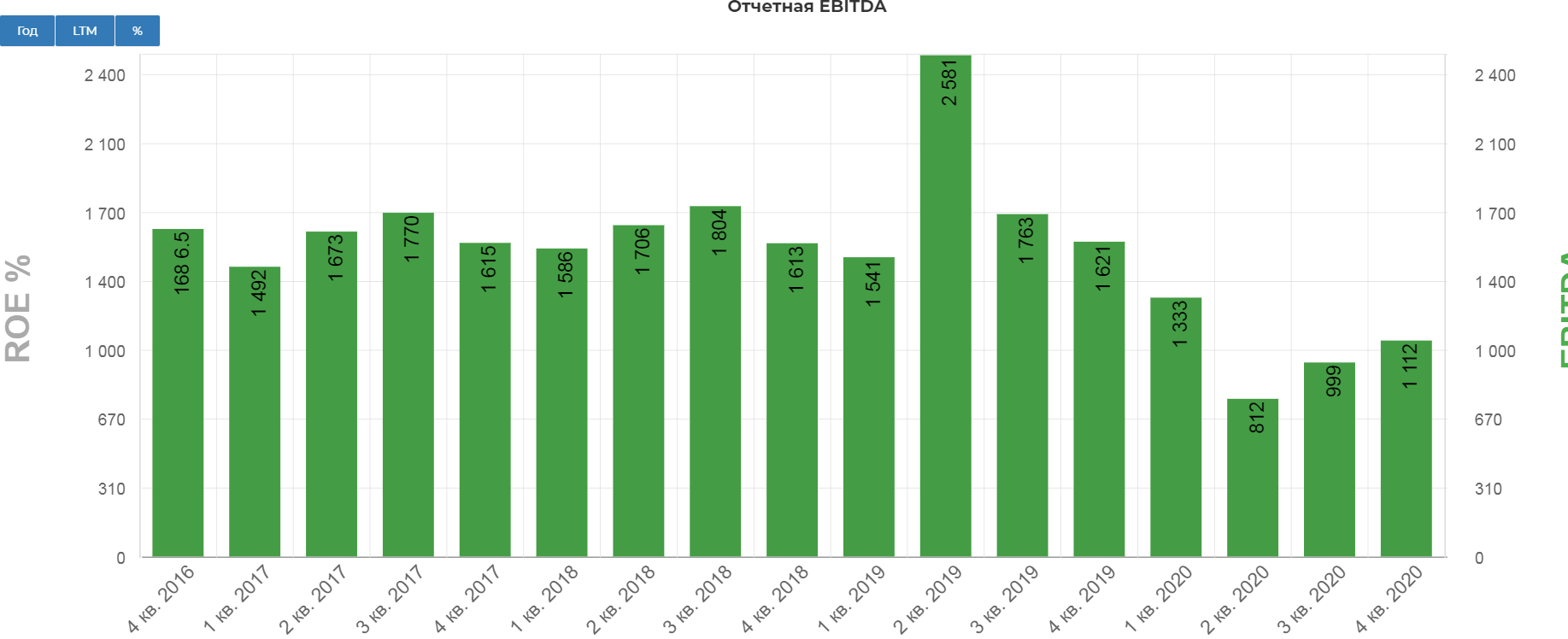

EBITDA составила 1,1 млрд. долларов, что на 31% ниже в сравнении с 2019 годом.

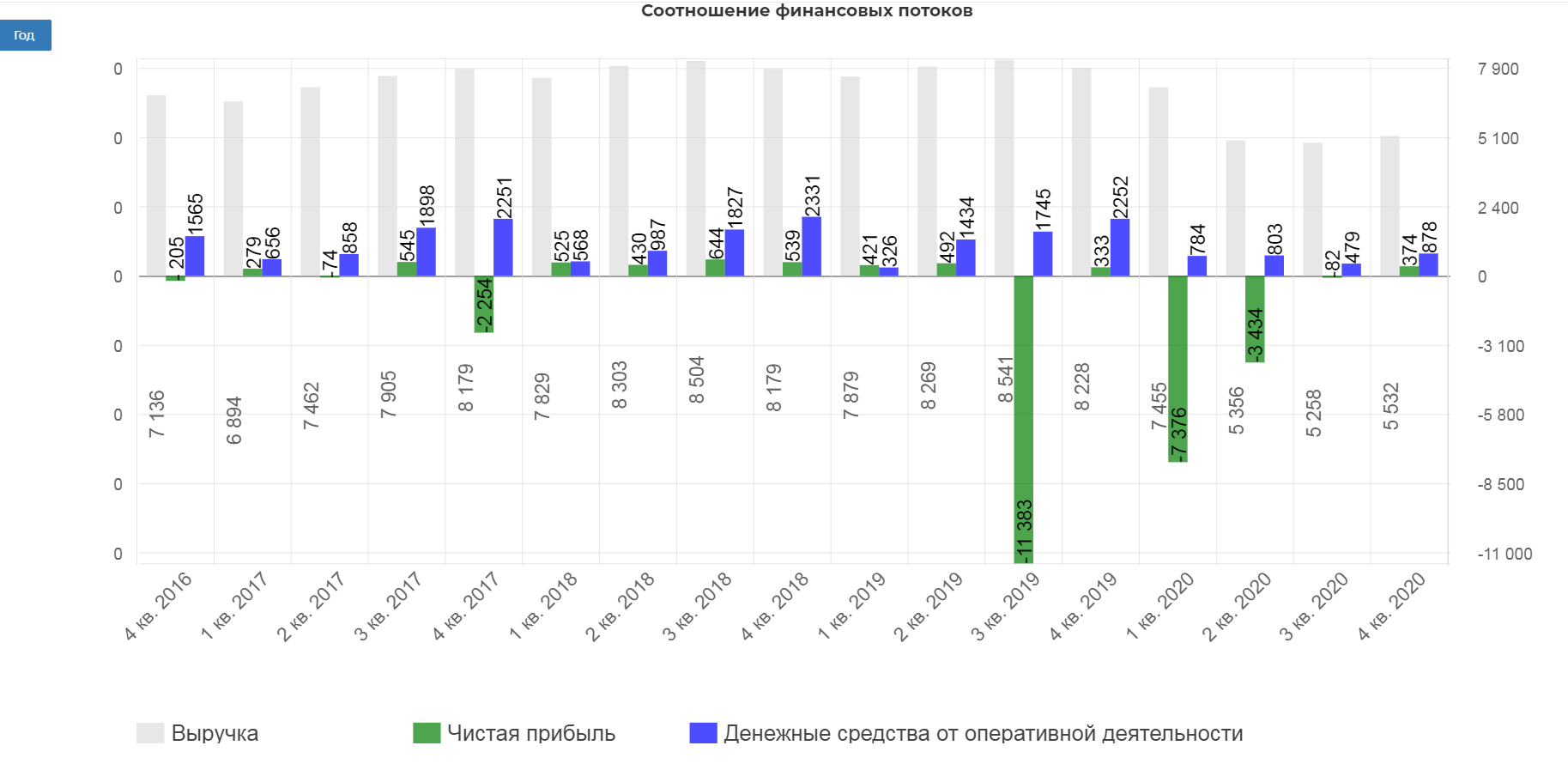

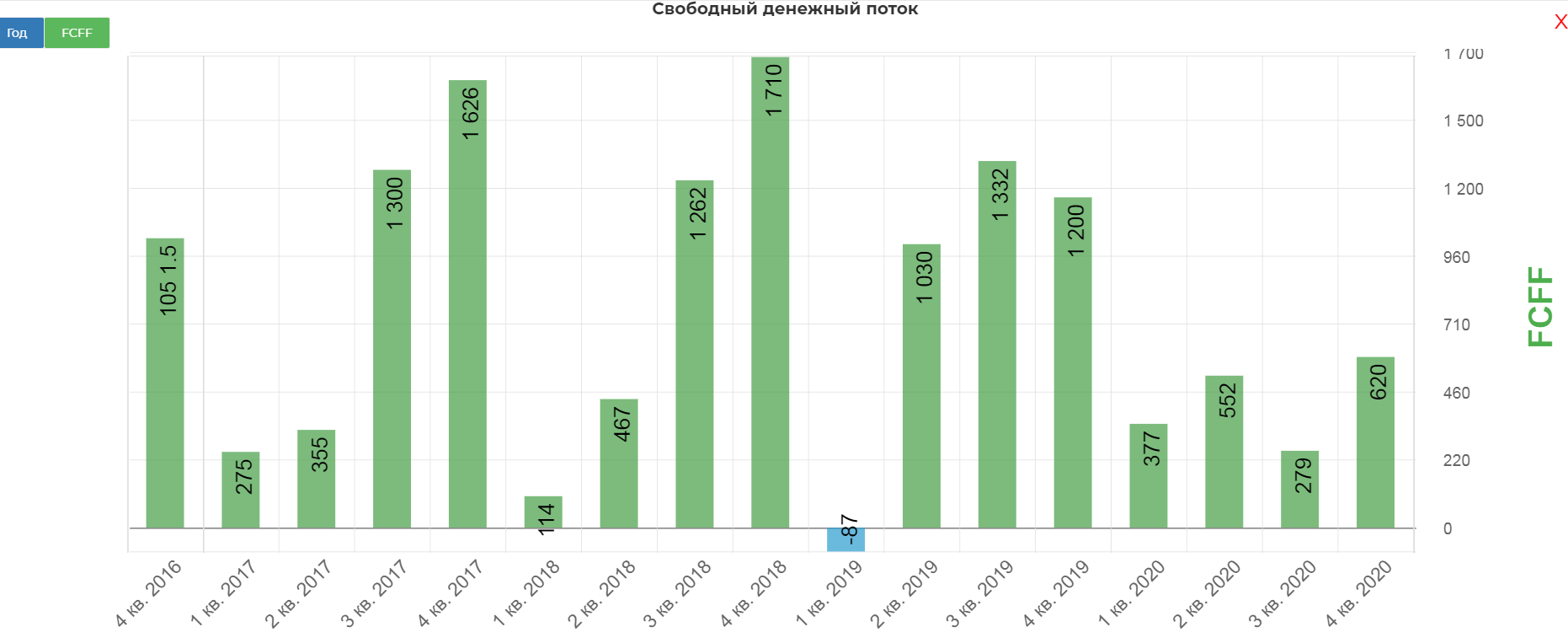

Операционный денежный поток составил 878 млн.долларов, что конечно очень скромно в сравнении с 2019, но уже лучше если сравнивать с третьим кварталом 2020.

Капитальные затраты ожидаемо сократились на 35% за 2020 год. В 2021 ожидают 1,5-1,7 млрд. долларов.

В итоге свободный денежный поток без учета процентов, составил 620 млн. долларов. Худо-бедно показатели стабилизируются.

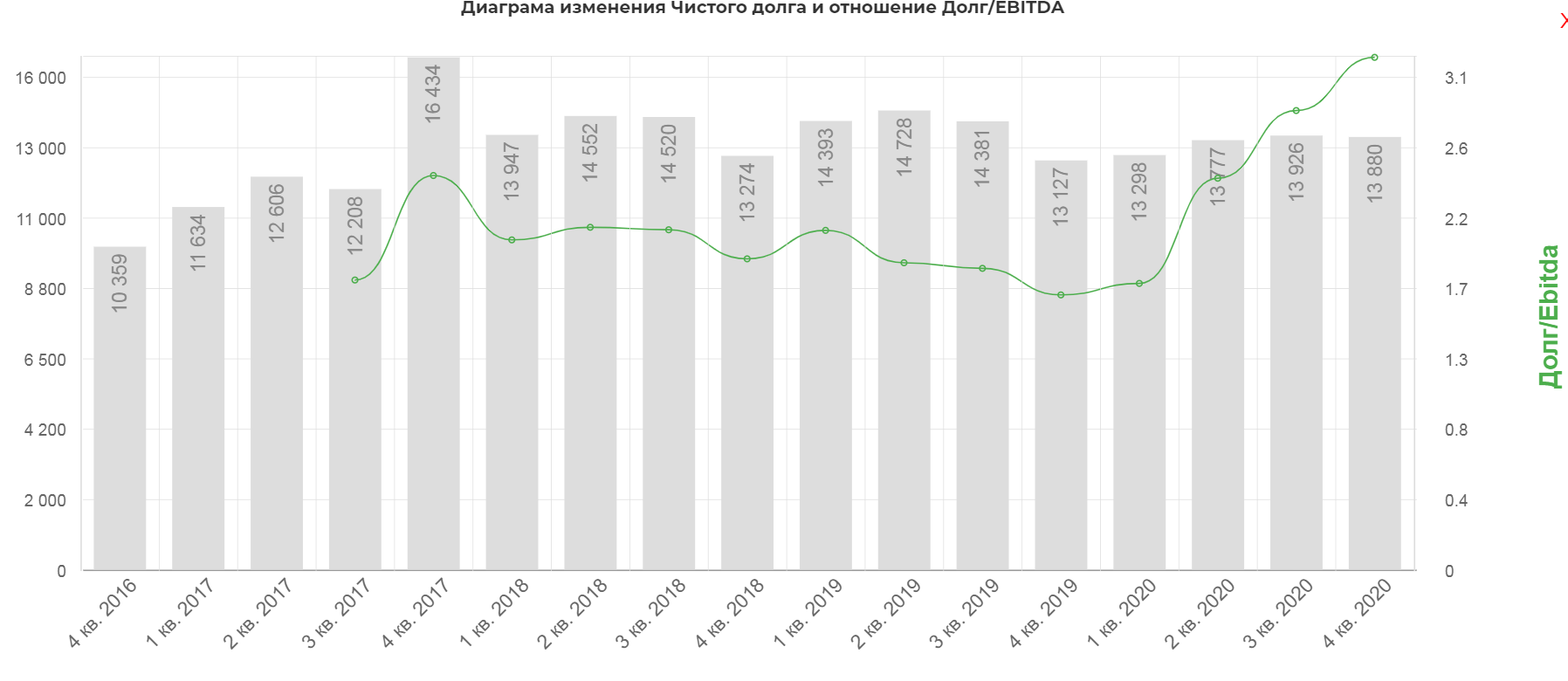

Долг стабильно в районе 14 млрд. долларов.

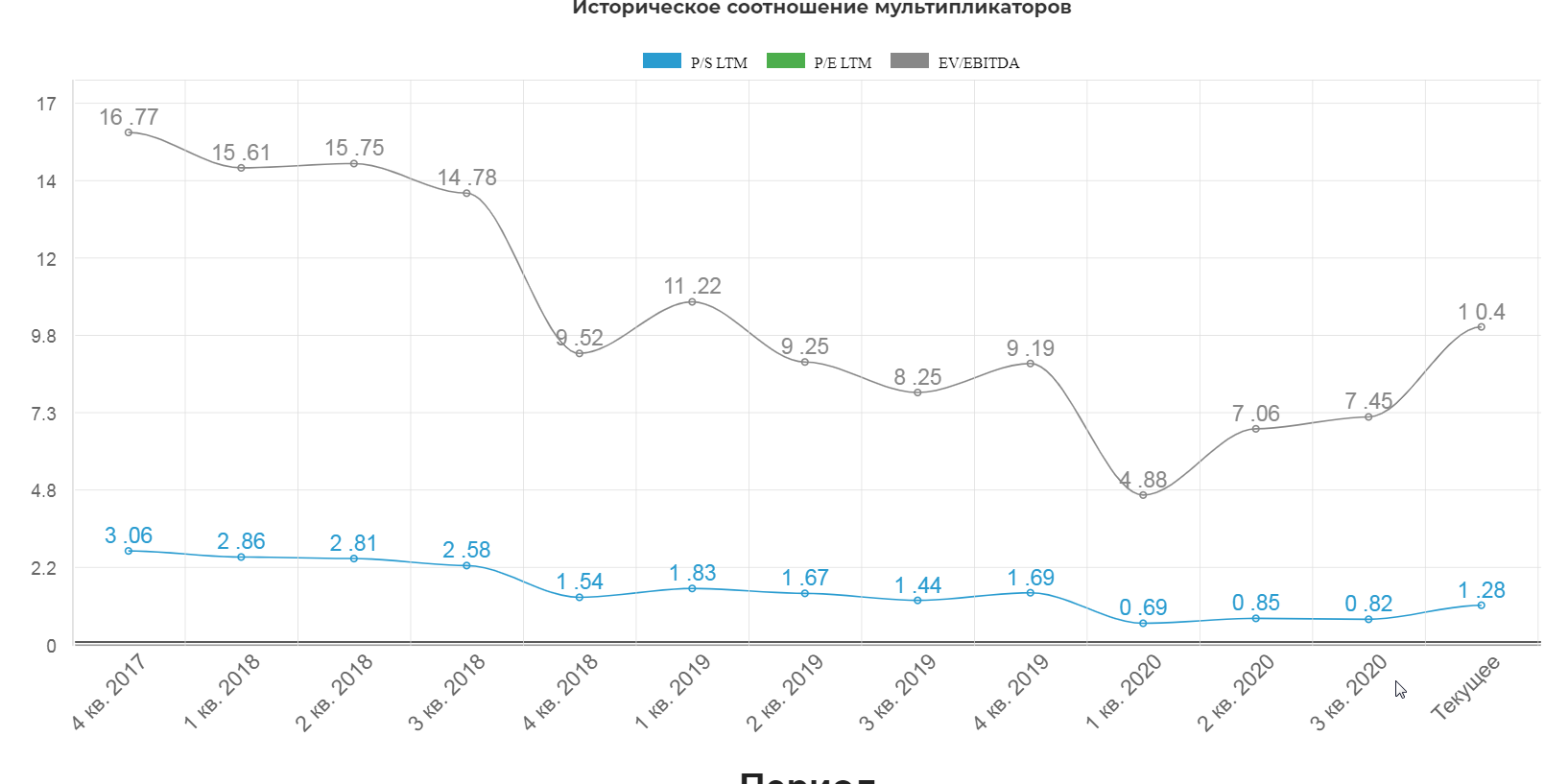

Историческая оценка мне кажется справедлива, если не ожидать продолжения роста цен на нефть.

По словам генерального директора Olivier Le Peuch все налаживается, но восстановление затянется до 2023:

"Что касается макроэкономических перспектив, то цены на нефть выросли, чему способствовали недавняя политика ОПЕК+, проводимая под руководством предложения, продолжающееся внедрение вакцины COVID-19 и многонациональные меры экономического стимулирования, стимулирующие оптимизм в отношении восстановления спроса на нефть в течение всего 2021 года. Мы считаем, что это создает предпосылки для восстановления спроса на нефть до уровня 2019 года не позднее 2023 года или раньше, согласно последним отчетам отраслевых аналитиков, усиливая восстановление многолетнего цикла по мере укрепления мировой экономики. При отсутствии неудачи в этих макропозициях это приведет к значительному увеличению активности как в Северная Америка и на международном уровне."

Даже "грязных" парней тренд не обошел стороной"

"Наконец, чтобы удовлетворить наши долгосрочные амбиции по выведению на рынок низкоуглеродистых и углеродно-нейтральных источников энергии и технологий, мы заметно расширяем наш новый энергетический портфель, чтобы внести свой вклад в трансформацию более устойчивой, устойчивой и инвестиционной отрасли энергетических услуг.

Обезуглероживание - это не только необходимость, но и огромная возможность для Schlumberger, где мы можем использовать наш интеллектуальный и деловой капитал в соответствии с нашим стремлением быть в авангарде перехода нашей отрасли к более устойчивому производству энергии. Schlumberger New Energy фокусируется на низкоуглеродистых и углеродно-нейтральных энергетических технологиях. Наращивание портфеля продолжает набирать обороты, ускоряясь в течение всего 2020 года."

Речь идет о совместном проекте с Thermal Energy Partners (TEP) GeoFrame Energy.

Компания ранее сократила дивиденды с 0,5 до 0,125, и вот но 21 января подтвердило выплату еще одних квартальных дивидендов.

Отсечка 17 февраля с доходностью 0,5%.

Возврат к 0,5$ даст квартальную в размере 2%.

Компания была одним из фаворитов в разборе от 23 июня. До ковидных уровней котировки еще не восстановились, нужно ждать восстановления дивидендов. Локально интересных уровней на графике нет.

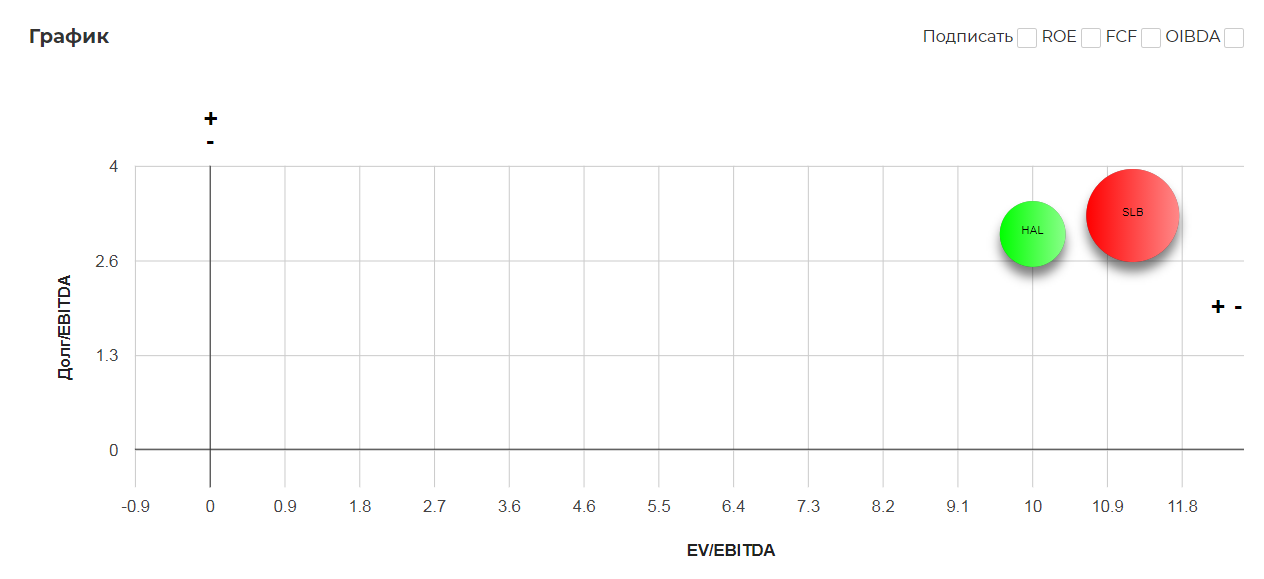

Ранее разобрали Halliburton, мультипликаторы из-за падения EBITDA и восстановления котировок ухудшились. Финансовые и операционные отчеты доступны по ссылке.

Вывод: Спекулятивно история кажется законченной, а вот инвестиционно имеет смысл дождаться возврата к выплатам полных дивидендов.

Полезные ссылки

Жека Аксельрод