23 июня 2020, 11:09

Обзор сектора бурильщиков. Семь топовых компаний для инвестиции, общий взгляд на ситуацию. Halliburton , Schlumberger, Baker Hughes .(часть 2)

Инвест привет!

Продолжаем разбирать один из наиболее пострадавших от коронавируса секторов. В этой части иконы нефтегазового дела. Первая часть здесь.

Halliburton Company (HAL)

Штаб-квартиры компании находятся в Дубае и Хьюстоне, однако компания юридически зарегистрирована в Хьюстоне, где находятся президент и председатель правления компании, а также операционный и финансовый директора. Halliburton насчитывает около 70 тысяч сотрудников по всему миру. География компании более 80 стран по всему миру.

Это легендарная компания, которую можно расписывать неделями. Всего 14 направлений деятельности. От Бурения и сервиса до трубопроводов и химии.

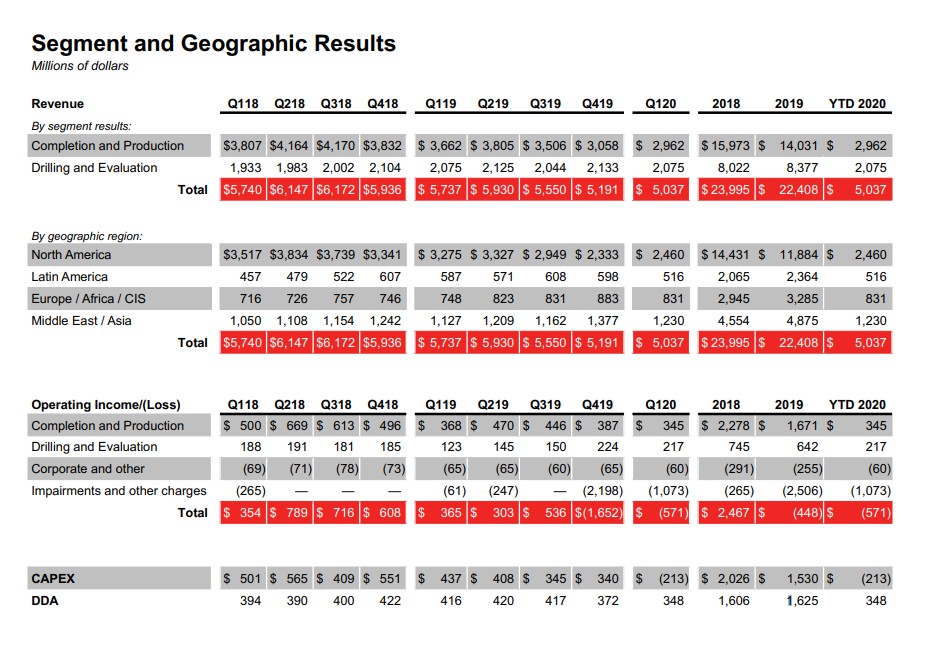

Бурение дает треть выручки. Падение, а потом рост этого сегмента и может стать драйвером. Географически основное место деятельности Северная Америка.

Но и котировки скажем так не годичной давности. К сожалению уже подросли, но восстановление активности и рост цены на нефть все еще дает апсайд 80%. Локально компания кажется дорогой. Я бы дождался небольшой коррекции.

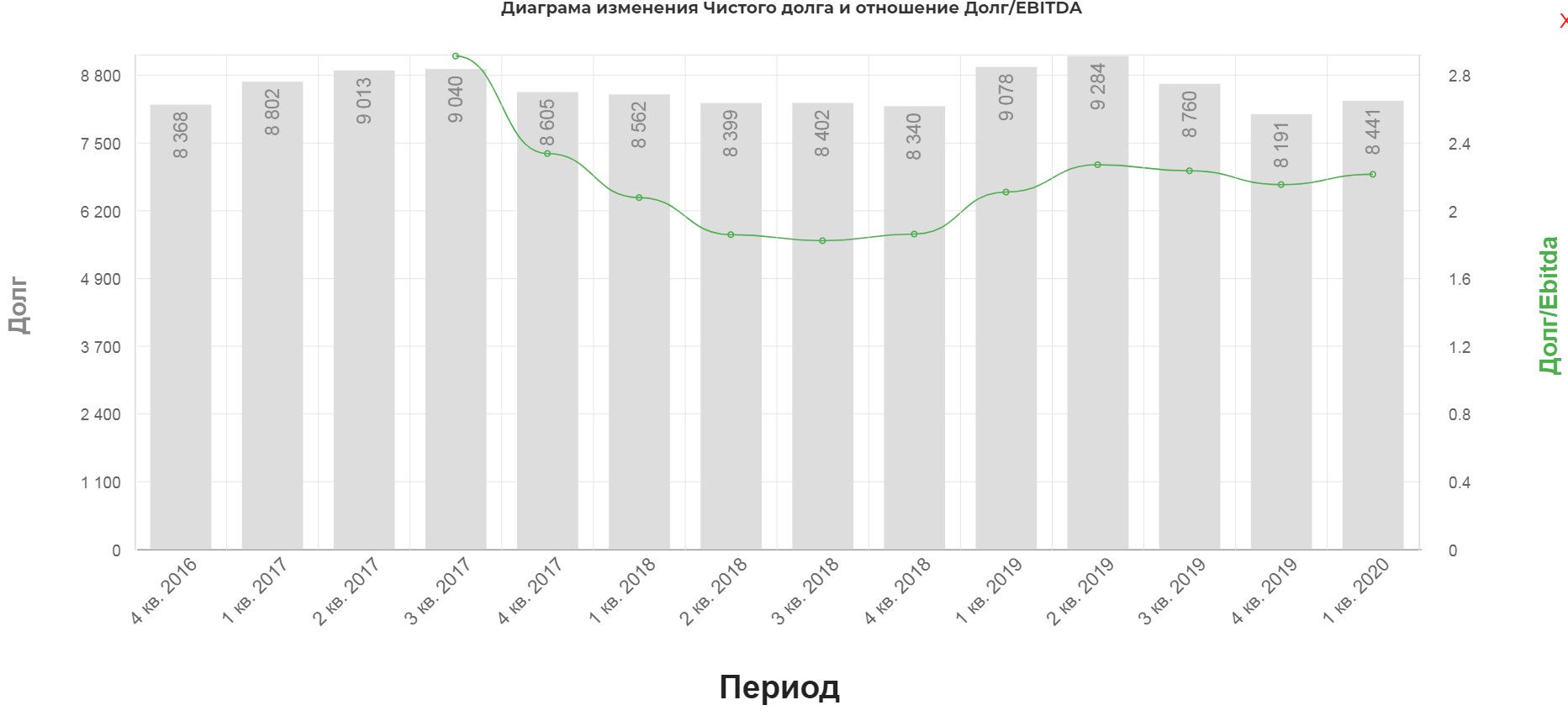

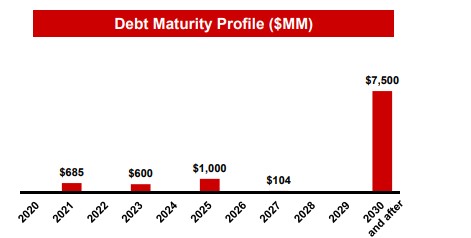

Финансовая позиция слабее чем в HP. Долг 8441 млн. $, и EV/Ebitda 2.3 существенными.

Компанию все устраивает, гасить не спешит. Хотя по процентам платят приблизительно 120 млн. $ в квартал. Планирую рано или поздно победить долговую нагрузку.

На чистую прибыль традиционно в этом квартале оказывают влияние обесценения в размере 1 млрд. $.

EBITDA пока держится.

Капитальные затраты снижаются, что логично.

К слову свбодных денежный поток, после выплат по кредитам выглядит достойно.(FCFF) Второй квартал правда будет явно хуже. Ждем ближайшее время отчет.

Так дешево компания еще не стоила ;)

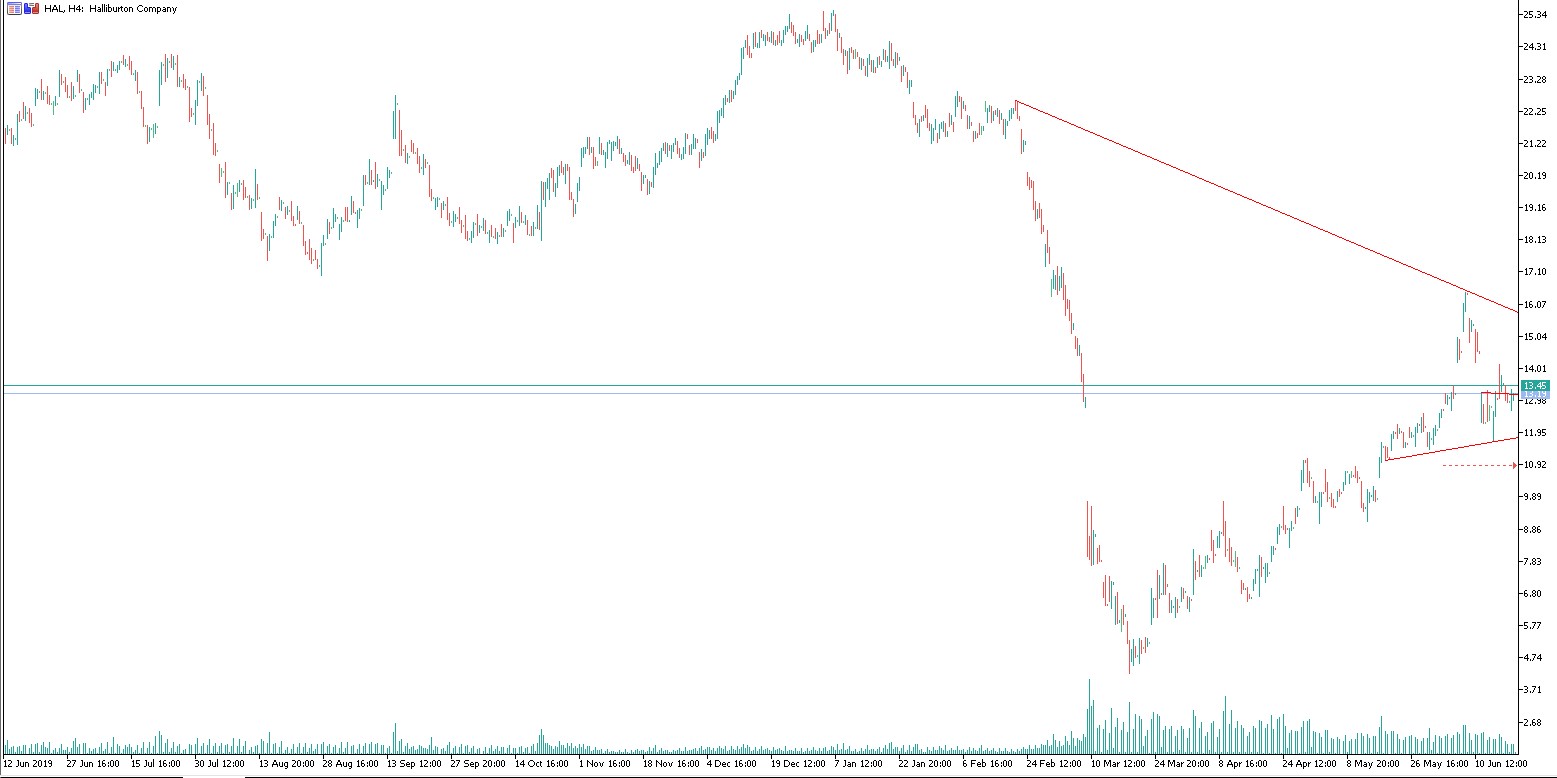

Технически котировки уже отскочили очень сильно. Почти в два раза. Возможно по 14$ нарисуется трендовая. Как раз не хватает одной точки.

Риски:

- Высокий долг и стагнация в отрасли продолжит давить на свободный денежный поток

- Падение цен на нефть, хотя в данный момент явно все стабилизировалось

- Отказ или сокращение дивидендов

- Дополнительная эмиссия акций.

Плюсы:

- Крупнейший и легендарный представитель сектора. Опыт не пропьешь.

- Передовые технологии бурения.

- Широкий спектр клиентов по всему миру.

Вывод: Компания стоит очень дешево по собственным мультипликаторам, однако кажется, что поезд уехал. Ждем или коррекцию, или пробой нового уровня или трендовой. Однако для стратегического инвестора, возможно последний поезд вагона еще остался на перроне.

Schlumberger

Пожалуй, самая известная компания сектора и самая богатая история. Корни компании ведут из Европы еще с начала 20го века. Вторая мировая война расколола компанию на две отдельные компании в Америке и Европе, но в 1956 компания объединилась. История очень замысловатая, желающие могут ознакомиться здесь. Примечательно, что фрифлоат компании 97%! Очень достойно!

Компания ведет деятельность в 120 странах и это не просто бурильщик как HP, а это большой конгломерат из диверсифицированных бизнесов. Вот они:

- Asset Consulting Services разведка, разработка, планирование, реализация. Полный цикл жизни месторождения.

- Carbon Services for CO2 Storage полный цикл по захвату и хранению углекислого газа подробнее тут.

- Geothermal Services обслуживание геотермальной промышленности. Полный цикл от бурения до эксплуатации. Обслуживает более 56 стран.

- Integrated Water Solutions полный цикл по добыче, доставке, использовании и утилизации воды.

- NExT Oil and gas training and competency development школа для специалистов нефтегазовой сферы.

- Fiber-optic monitoring system мониторинговые системы трубопроводов.

Сама же корпорация работает в 4х направлениях:

- Разведка месторождений(сейсмика, тестовое бурение, определение размера месторождения, анализ грунта и полезных ископаемых, обработка данных). Все что нужно для поиска и определения где бурить.

- Бурение месторождений (оборудование, сборка буровых, буровые растворы и цементирование) Все что нужно для бурения и разработки.

- Различная продукция. Все что нужно для нефтехимии.

- Cameron это дочка занимающаяся поставками оборудования для нефтегазовых компаний. Именно технологии для полного цикла работы нефтяных компаний. (все что связано с добычей, транспортировкой, обработкой и тд)

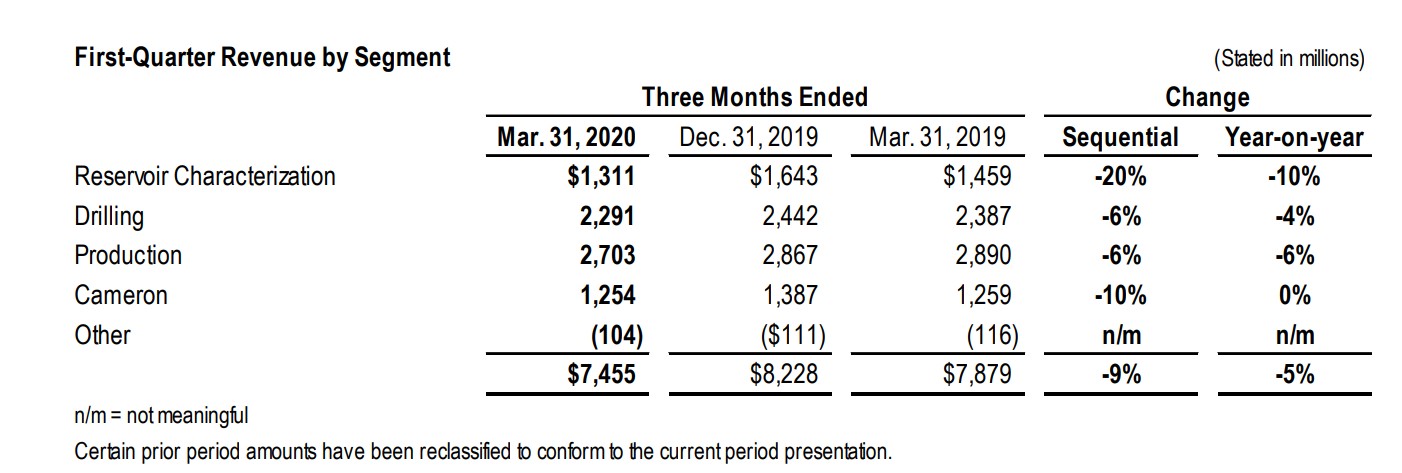

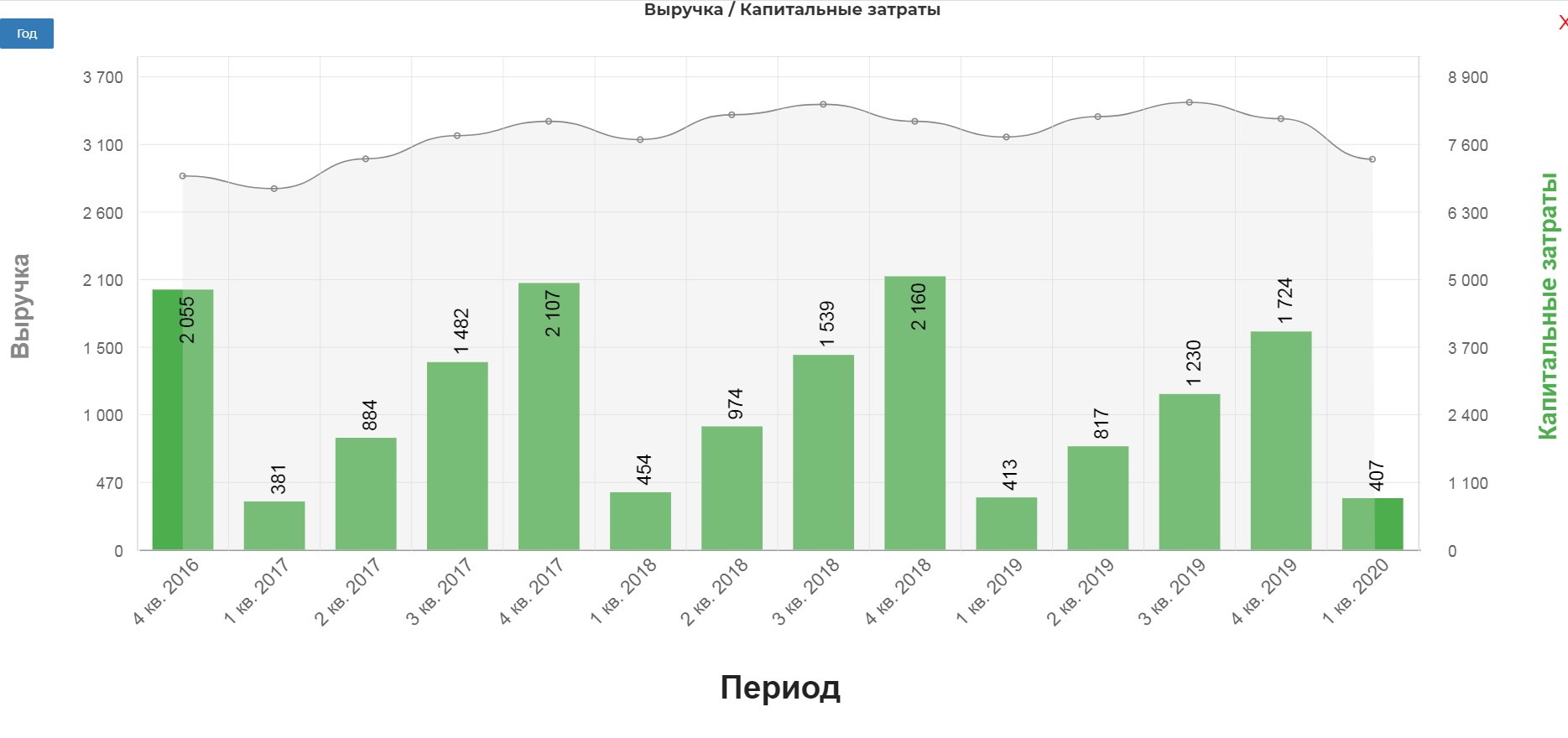

Добрую половину выручки дает бурение и разведка. Падение в сегментах до -20%.

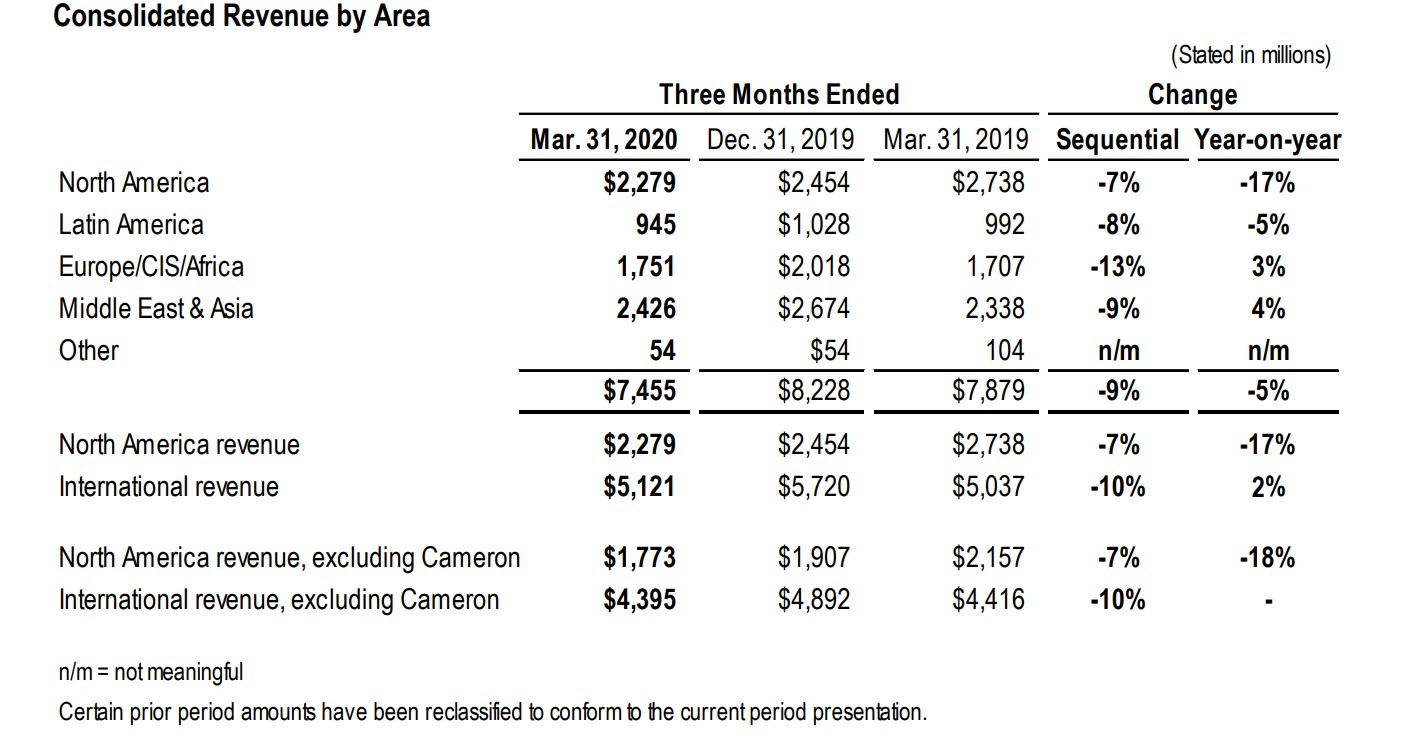

Географически основную выручку делают Северная Америка и Ближний Восток/Азия. Падение выручки в СА -17%. Во втором квартале выручка еще больше упадет.

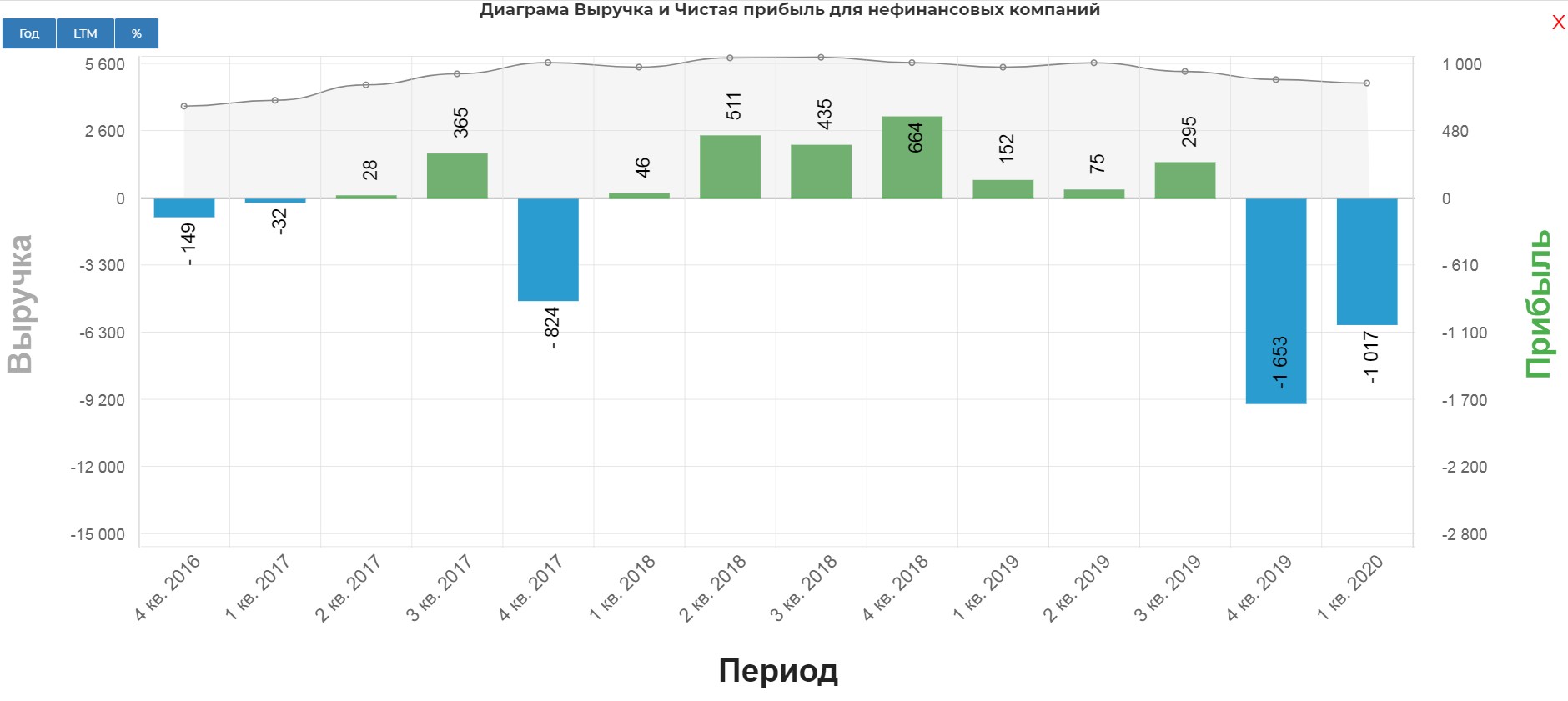

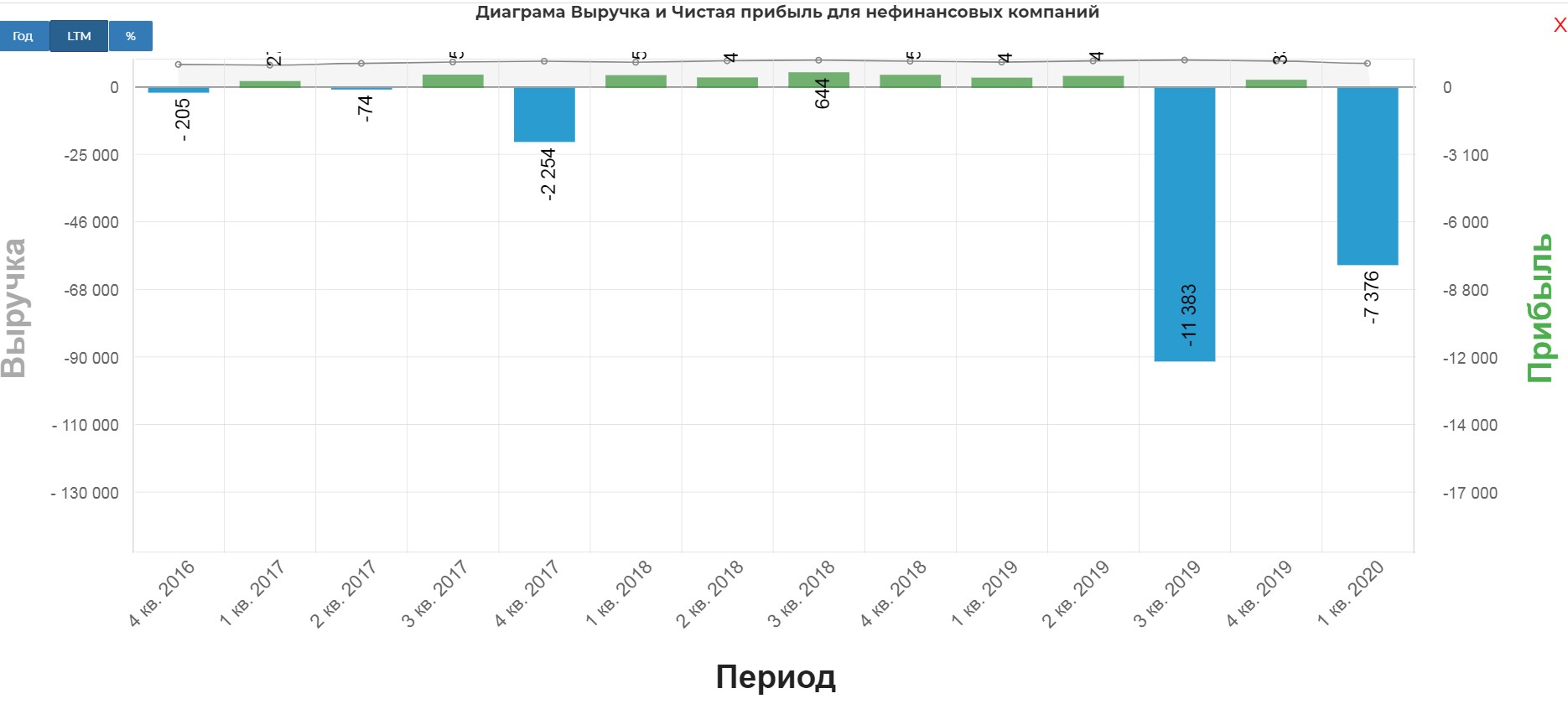

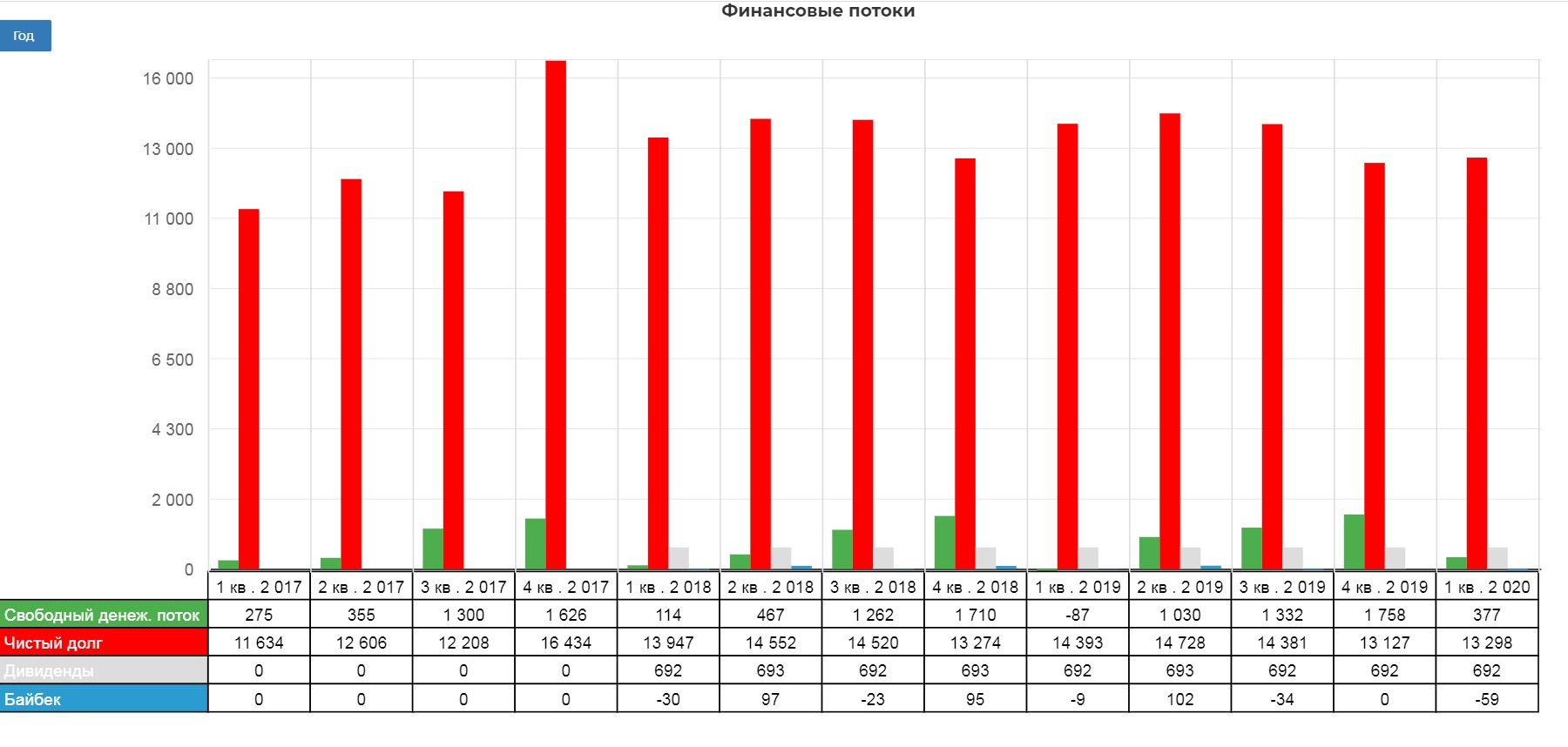

Основная причина падения результатов всем известна. Ковид и падение цен на нефтегаз. Выручка упала на 5%. Убыток традиционно для сектора из-за обесценения активов на 8,5 млрд.$ Выглядит жутко настолько, что поломало диаграмму. К слову это не первое обесценение за последние годы.

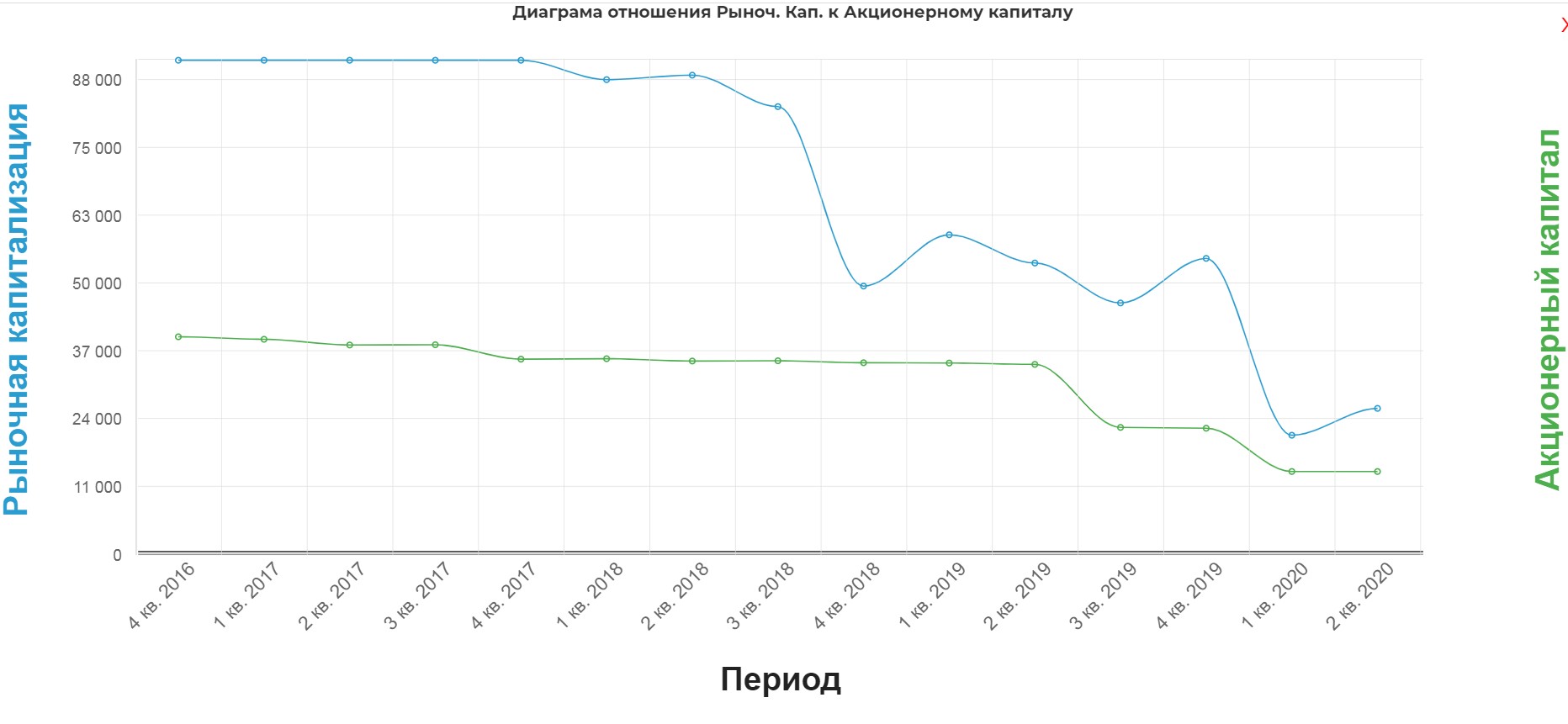

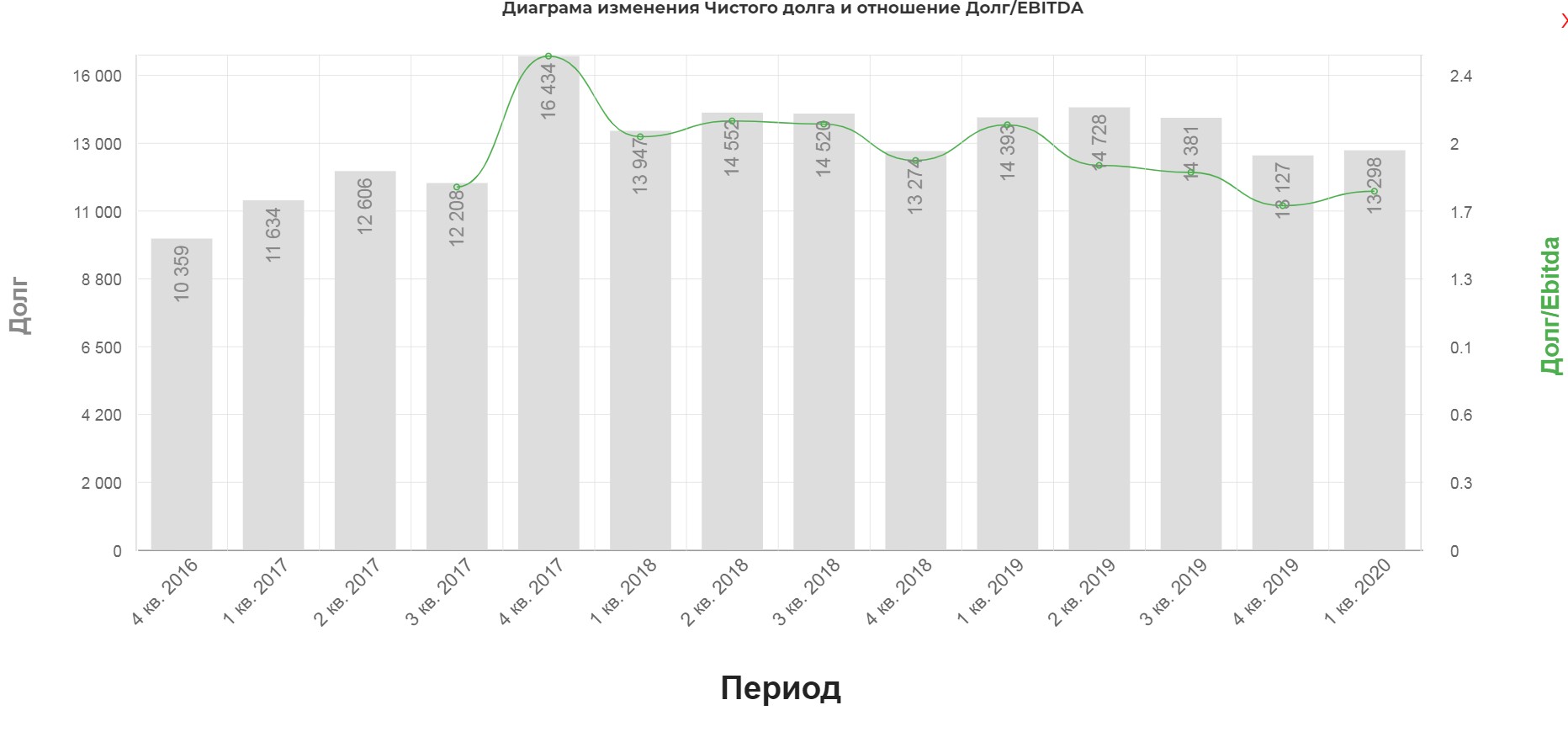

В итоге акционерный капитал достиг минимальных значений с 2017 года. Видно как капитализация следует за АК. К слову гудвила еще на 13 млрд.$.....

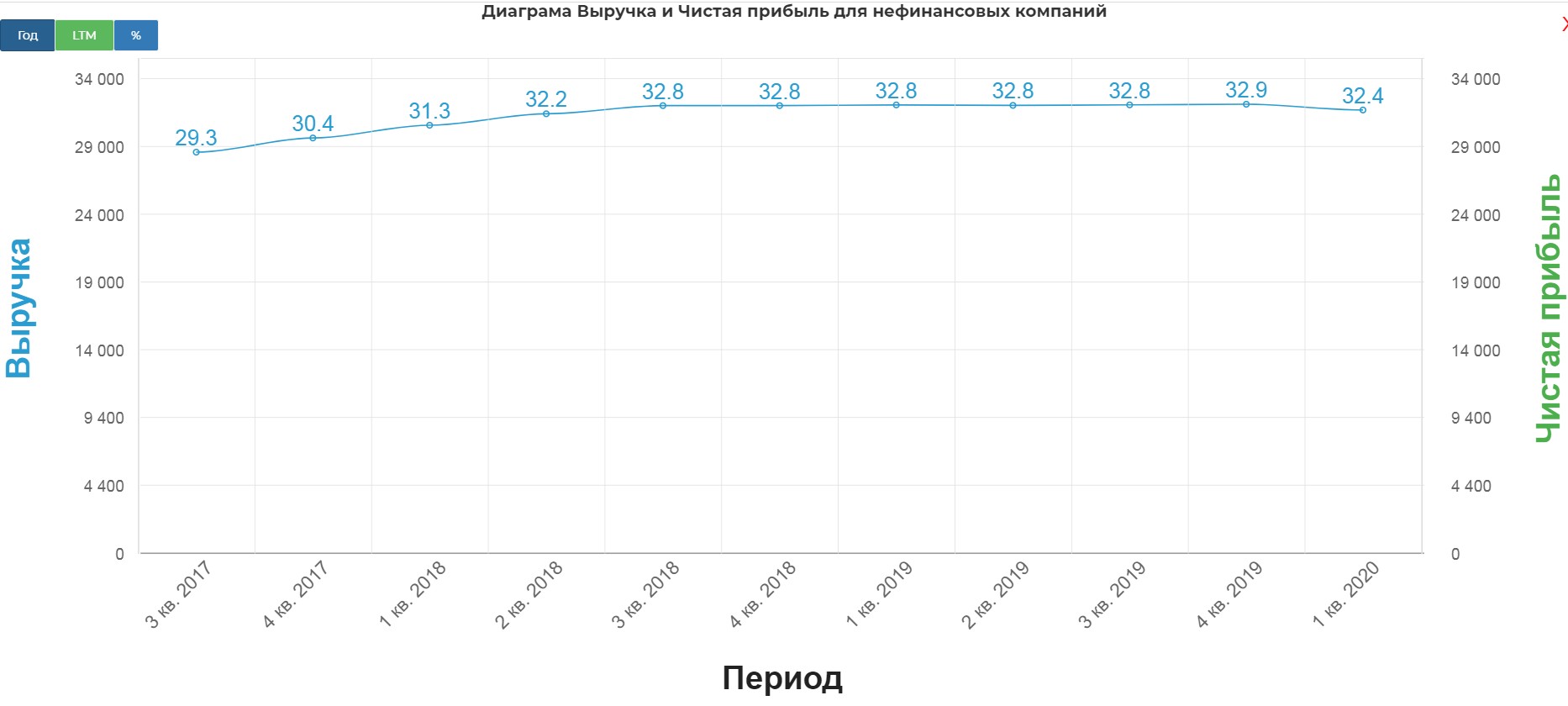

LTM учка впервые за 2 года стала заваливаться вниз.

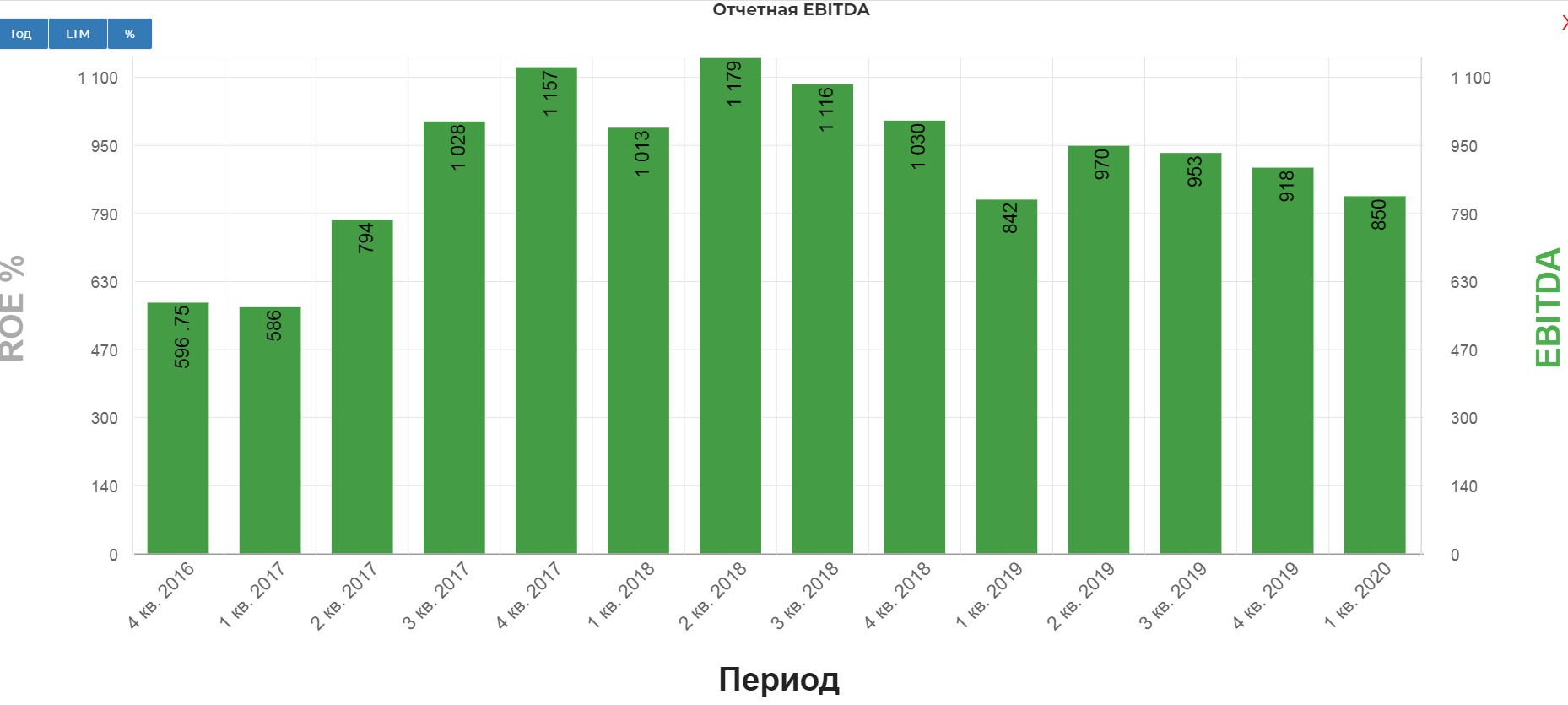

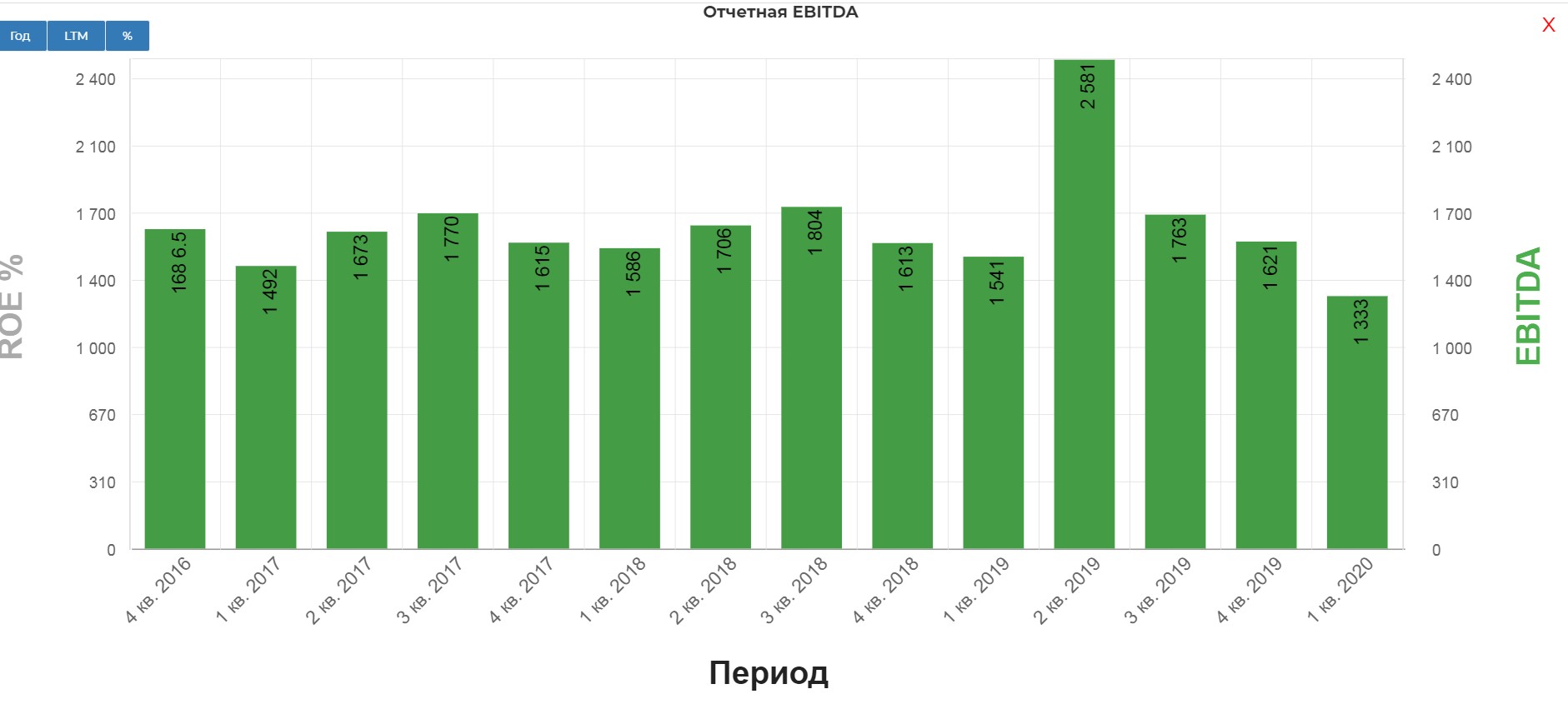

EBITDA упала до 1333 млн $, крупнейшее падение с 2017 года.

Компания имеет 13 млрд. чистого долга.Почти 2 по EV/EBITDA.

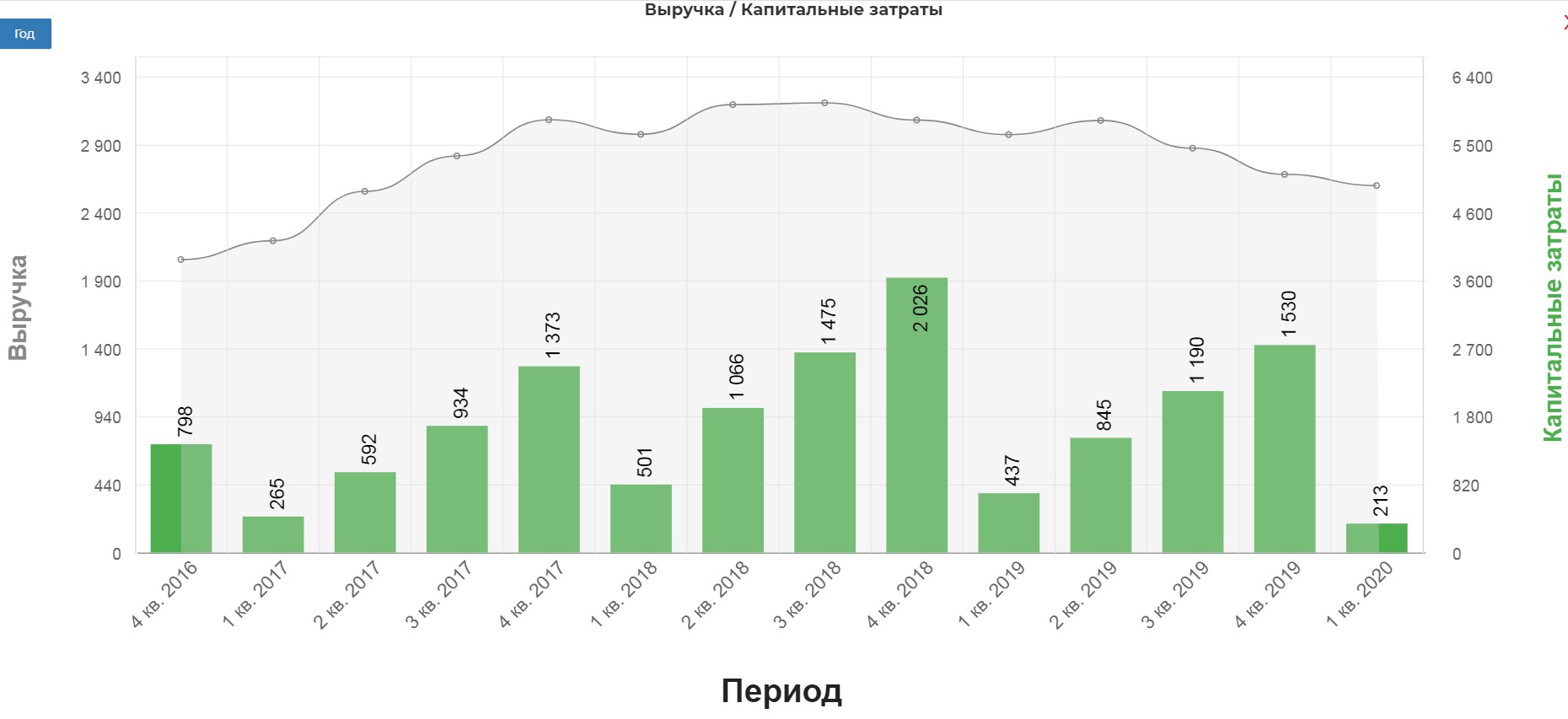

Капитальные затраты обещают снизить на 20%, в некоторых направлениях до 30%. В основном в Северной Америке. В первом квартале еще не осознали масштаб беды.

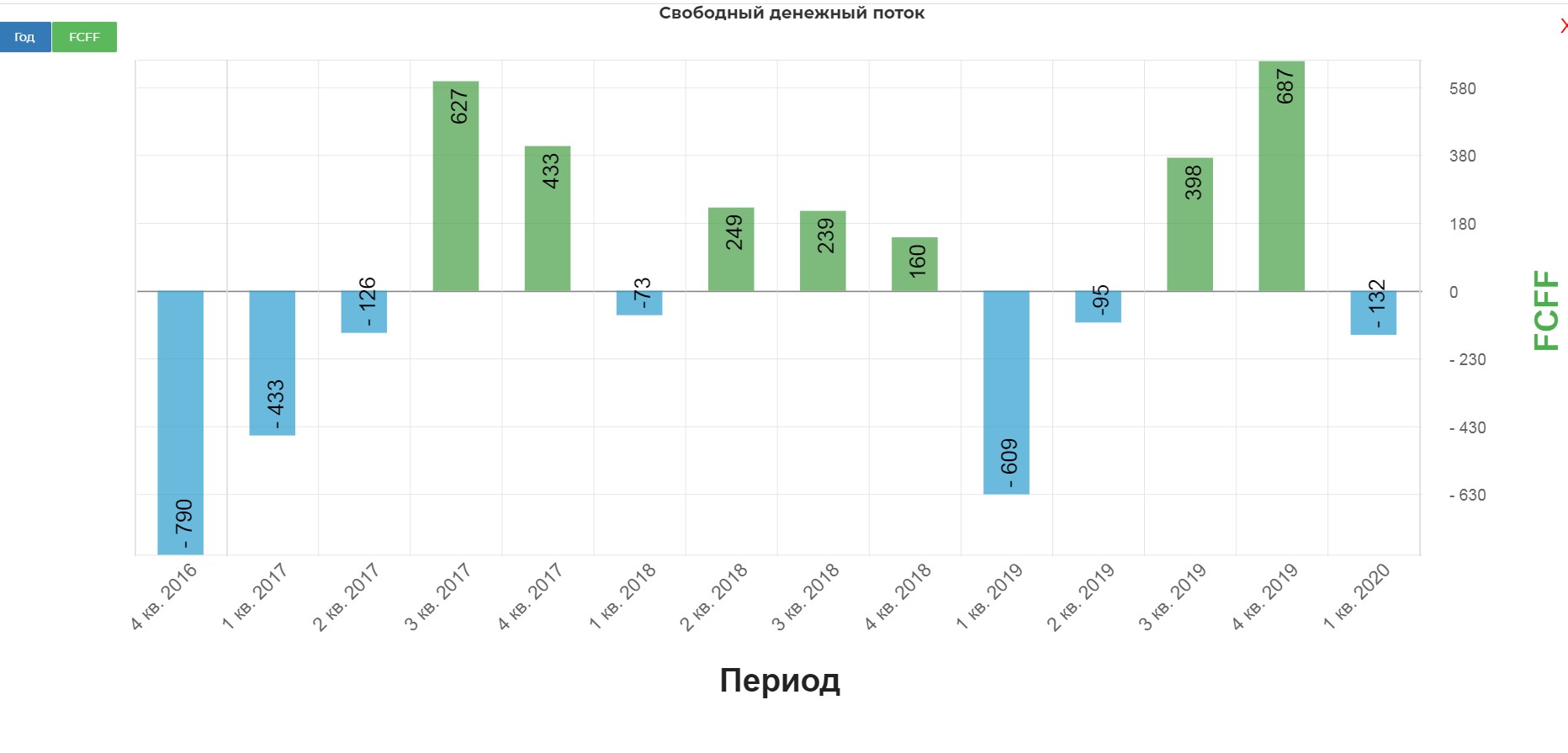

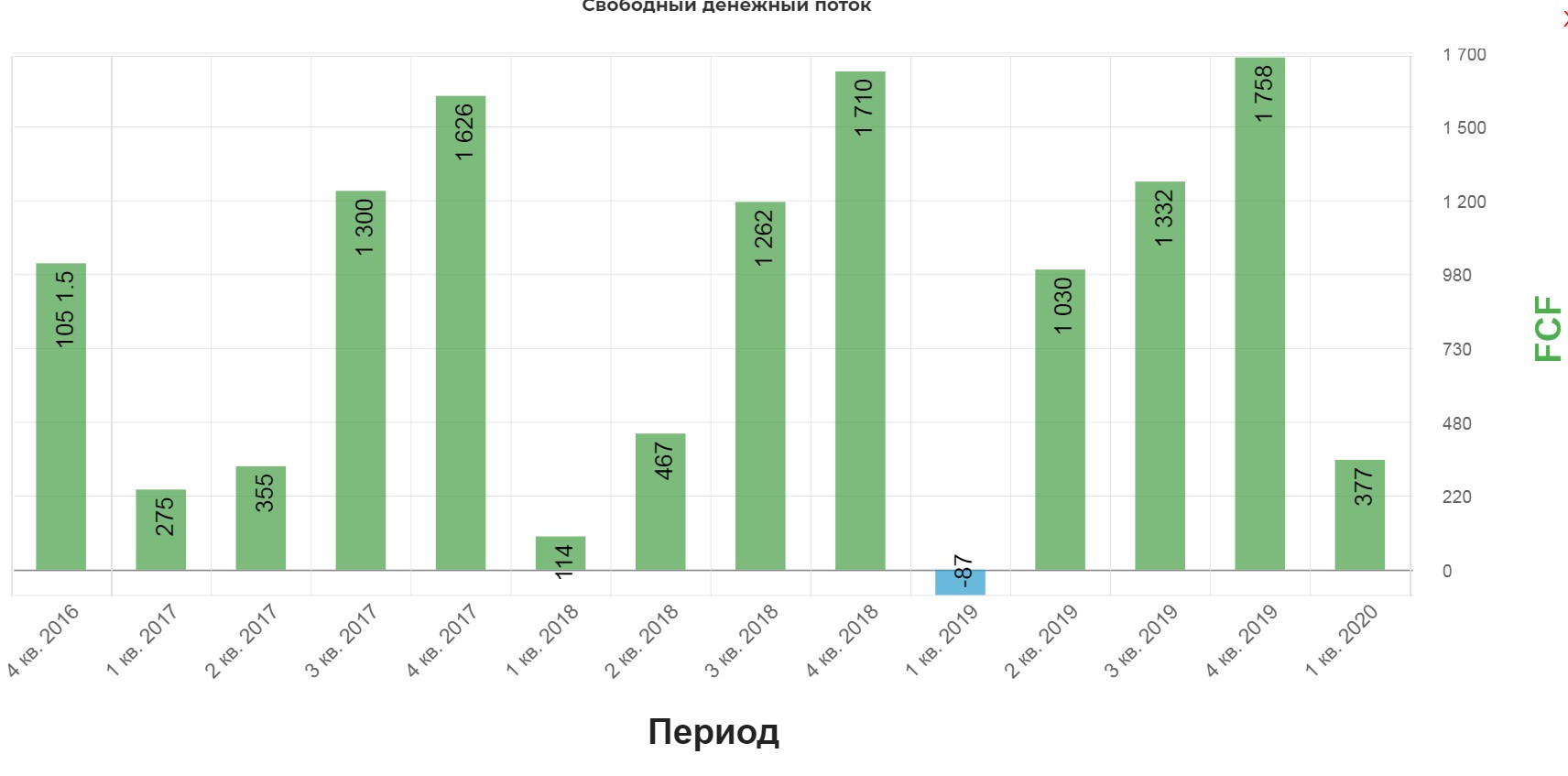

В итоге свободный денежный поток составил 377 млн.$ По большей части падение сезонное. Второй квартал будет показательным.

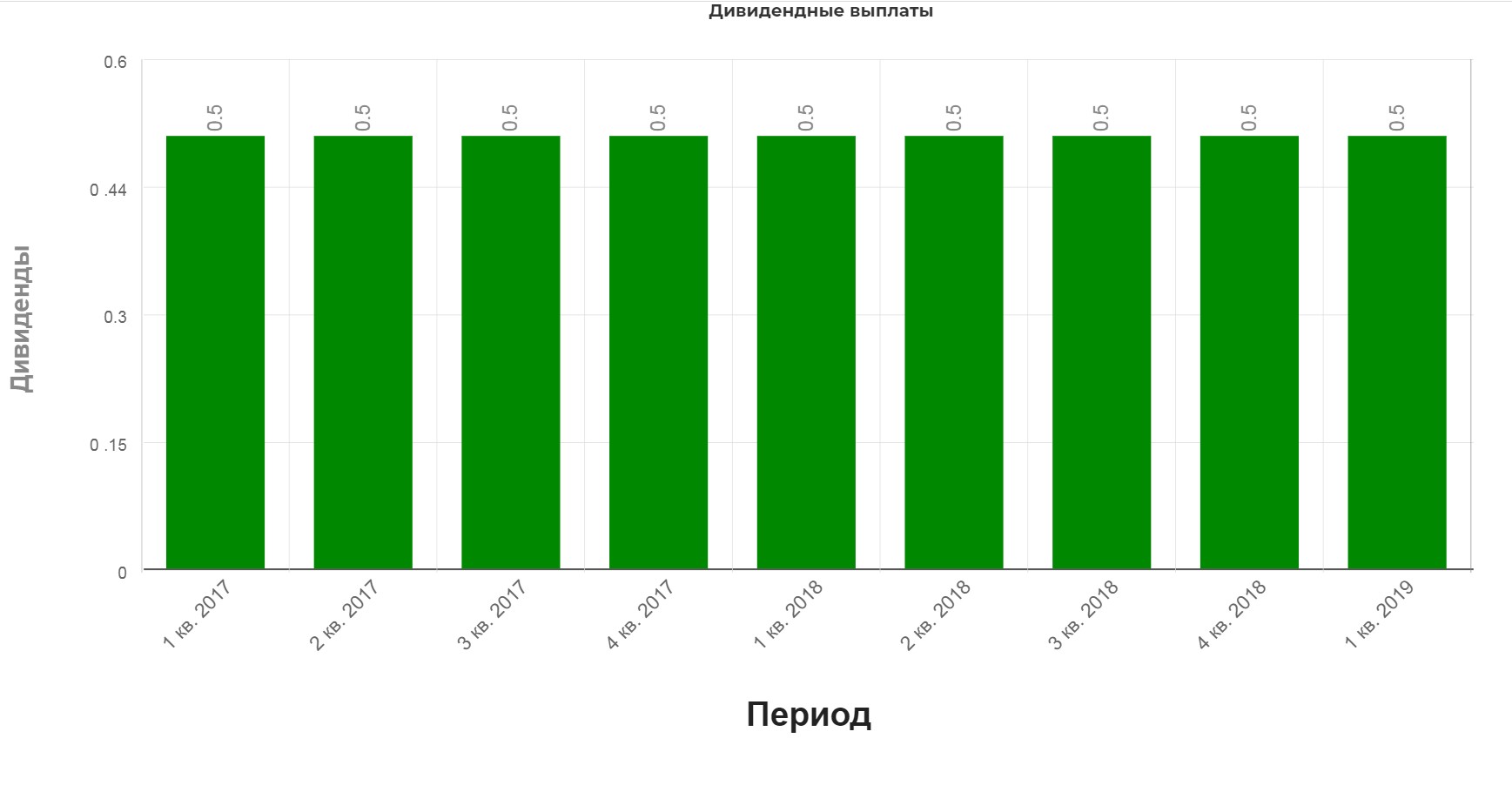

Компания платит по 0,5$ в квартал, хотя уже заявила о сокращении размера дивидендов на 75%. Мечты о годовых 2$ не сбываются. Хотя CEO заверяет, что вернется к традиционным выплатам после преодоления кризиса.

Финансовый поток создает ощущение контроля, но долг… видно, что с выплатой дивидендов о гашении тела даже бессмысленно мечтать. Хотя низкие ставки в Америке, породили достаточно типичную картину, когда компания не гасит долг, а раздает дивиденды и даже делает выкупы.

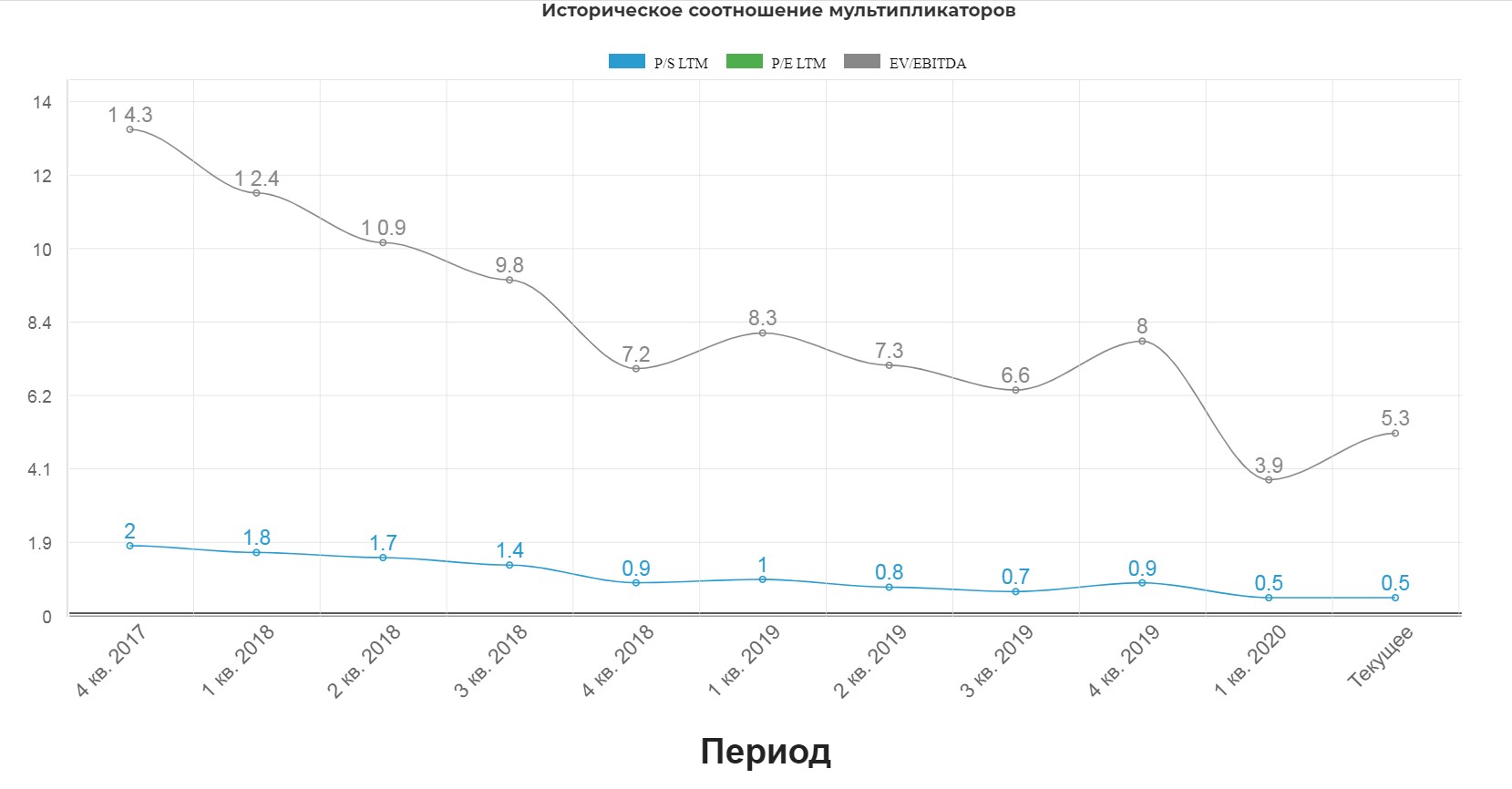

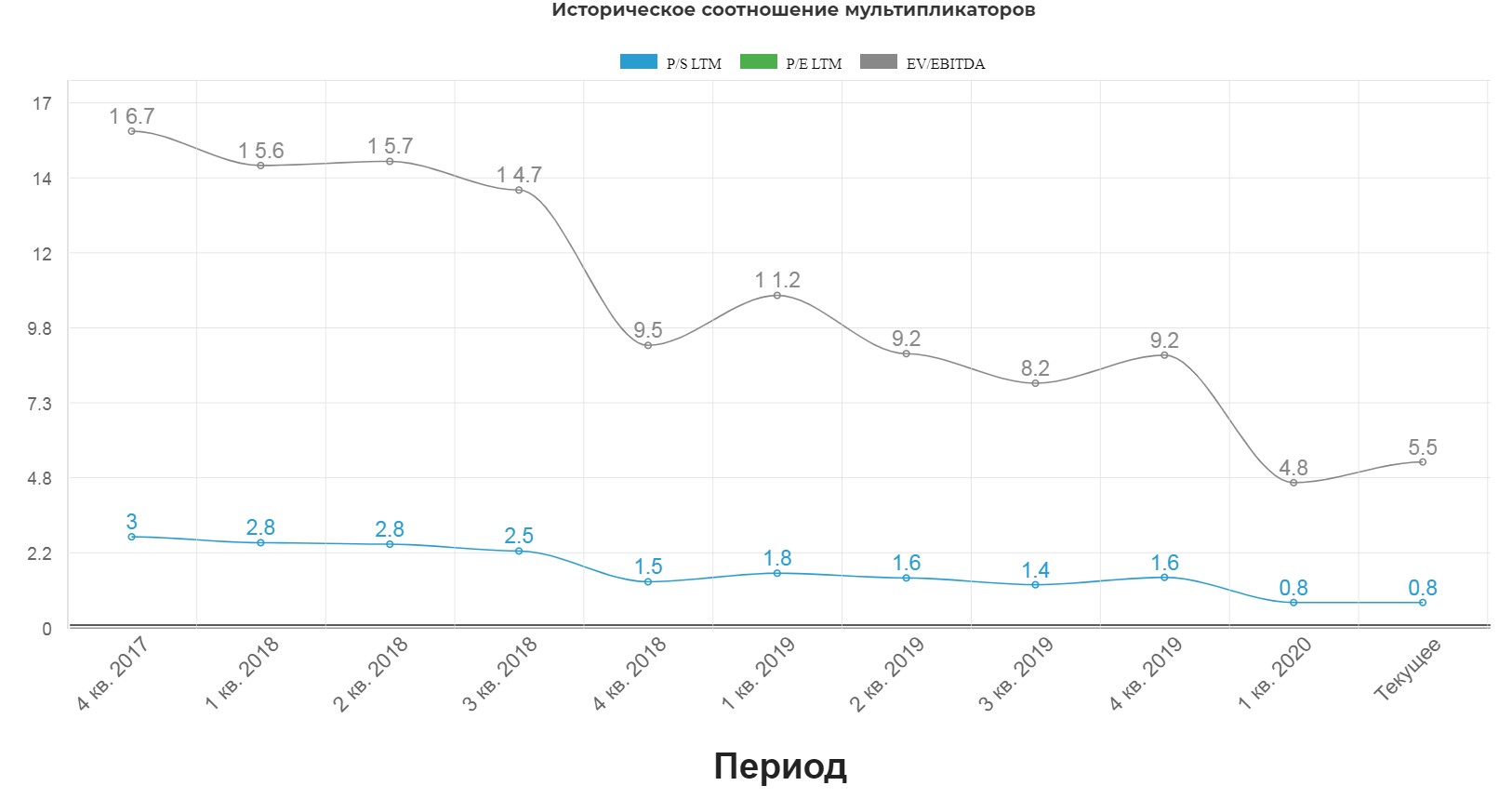

Исторически компания торгуется очень дешево. Но нужно держать в голове, что второй квартал может ухудшить мультипликаторы.

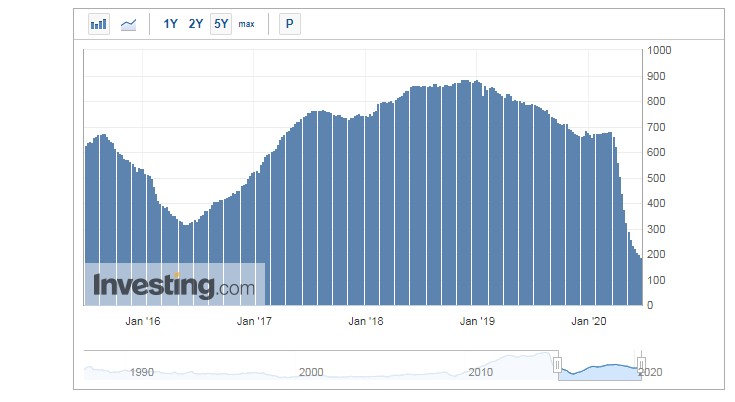

На график без слез смотреть невозможно. В 2014 году компания стоила 120$ на пике! А теперь еле двадцатку держит. Для осторожного инвестора, график рисует хорошую трендовую на дневном графике, но для полноценного подтверждения требуется еще одно касание.

Плюсы:

- Мощный диверсифицированный бизнес

- Крупнейший игрок в мире.

- Исторически низкая оценка по мультипликаторам

- Сокращение персонала и оптимизация

- Снижение дивидендов и капекса, позволит пережить кризис

- Стойкое ощущение, что все беды уже в цене. Может быть ошибочным.

Риски:

- Вторая волна ковида

- Отсутствие восстановления буровой активности

- Полный отказ от дивидендов

- Высокая долговая нагрузка, спасибо низким и нулевым ставкам

- Дальнейшая работа над обесценениями.

Вывод:

Крупнейший диверсифицированный игрок с исторически низкой оценкой, достоин внимания инвесторов. Возврат к дивидендам 0,5$ даст 10% доходность в долларах, осталось дождаться восстановления активности. Пристальное внимание на 2кв 2020.

Baker Hughes

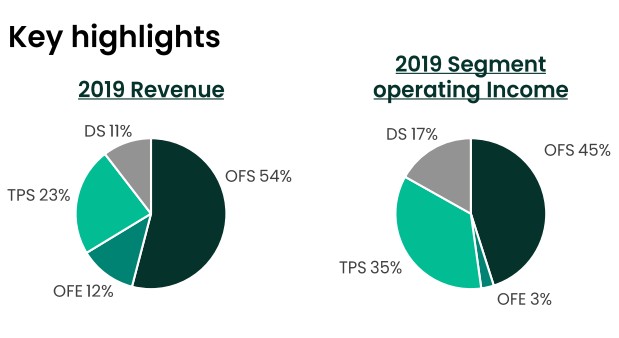

Компания похожа на других крупных представителей сектора. Это компании полного цикла.(разведка, бурение, хранение, доставка, переработка). Имеет также свой портфель технологий, цифровых платформ, переработки, извлечения. Это типичная Fullstream компания. Компания работает в более 120 странах, имеет в штате 67 000 человек. Известна своими подробными исследованиями в нефтяной индустрии. Например, на инвестинге есть даже индикатор буровых установок от Baker Hughes

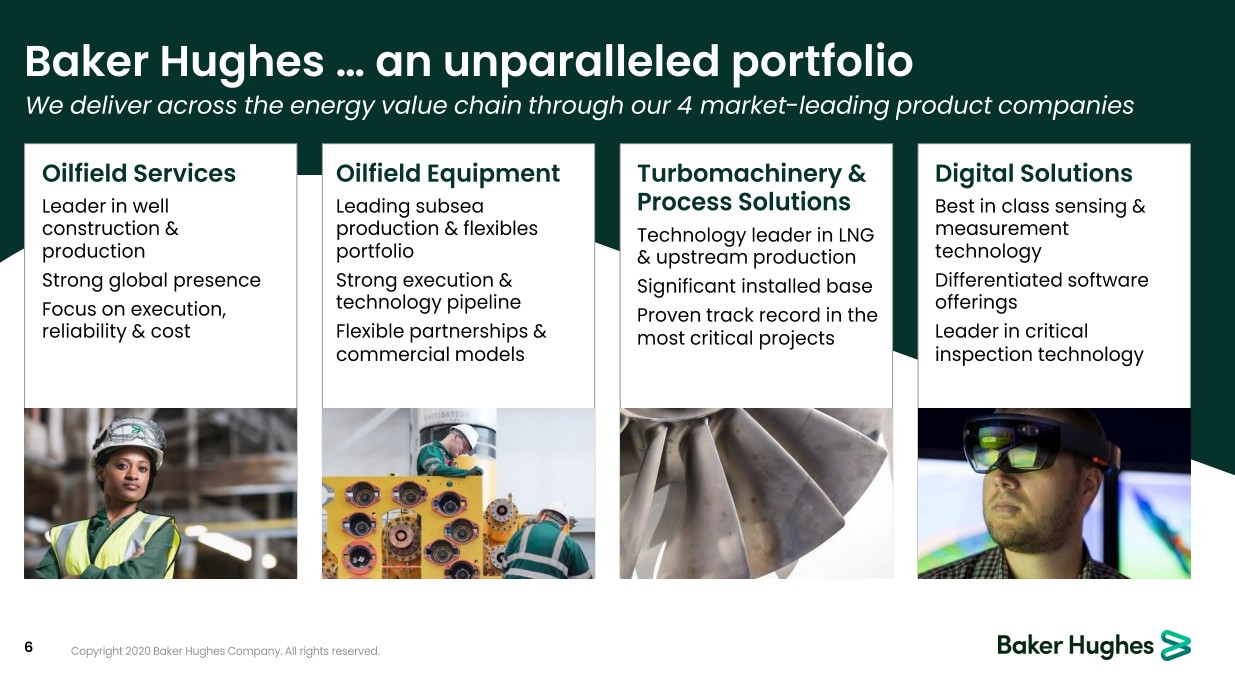

Все компании имеют похожие подразделения, только называют их по-разному. В Baker их четыре:

- Oilfield Services – разведка, бурение, обслуживание, тот самый полный цикл. Этот сегмент дает 50% от общей выручки.

- Oilfield Equipment нефтегазовое оборудование. Морское и глубоководное оборудование. В среднем 3 млрд.$ выручки из 25 млрд.$

- Turbomachinery & Process Solutions производство и переработка СПГ. Оборудование и софт. Разные турбины для прокачки и тд.

- Digital Solutions цифровые решения в области измерения, контроля и управления нефтегазовой сферы. Полная связка аппаратных и софтверных технологий.

Подробнее о компании можно почитать в годовом отчете.

Для понимания масштаба сегментов в выручке компаний.

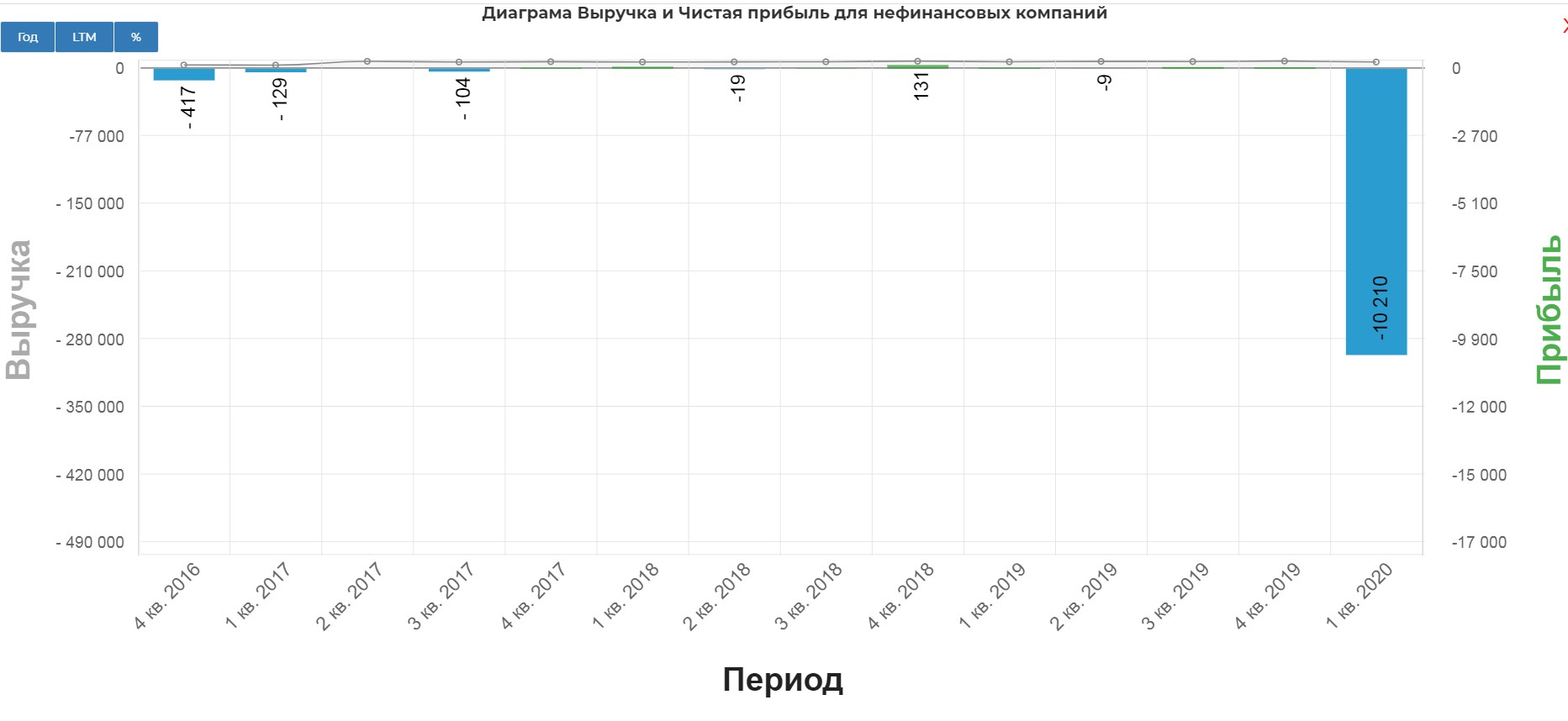

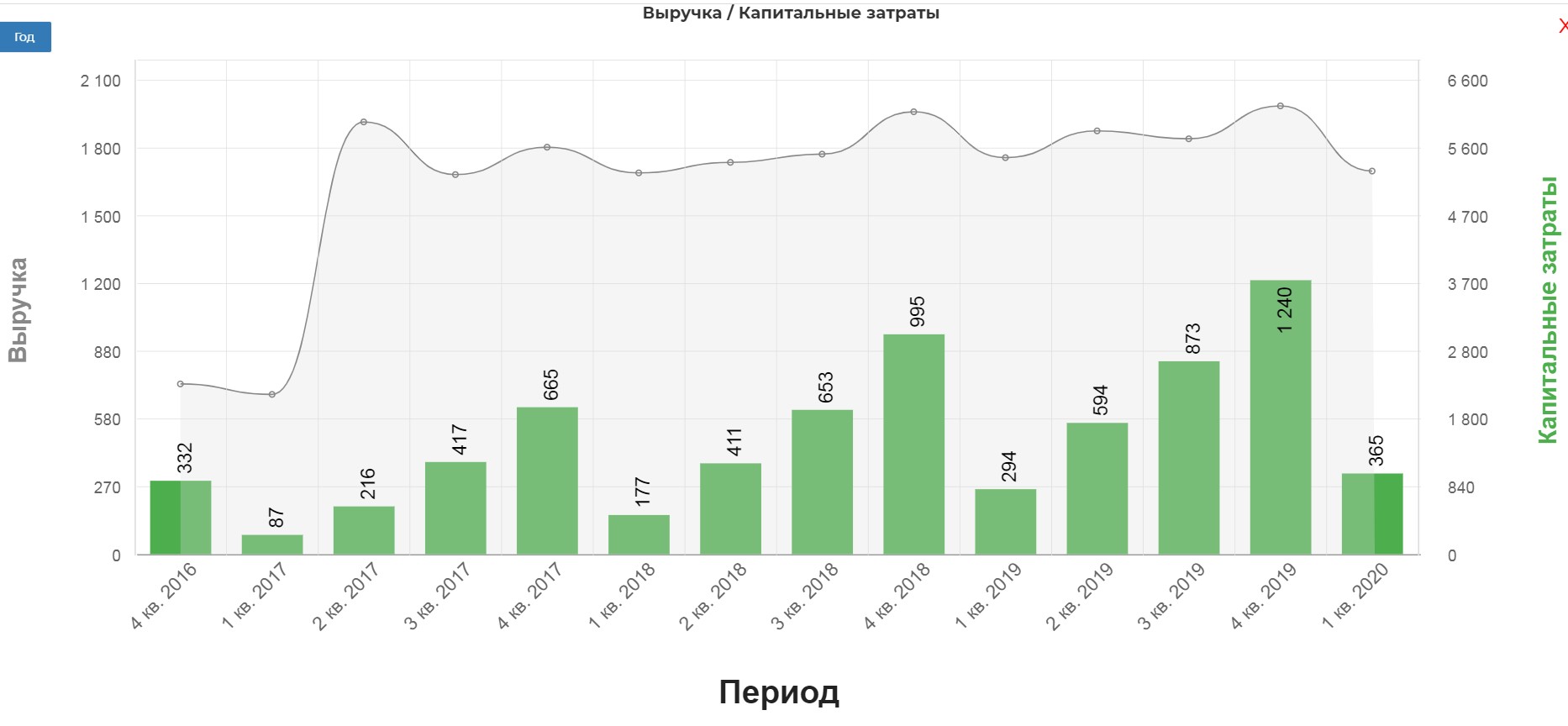

Согласно отчету за 1кв 2020 выручка упала на 3%, убыток 10 млрд. $ О май гад…. Классическое списание гудвила.

Далее я решил удалить списание из операционной прибыли, иначе ломает сильно диаграммы. Но и с учетом этого результат грустный.

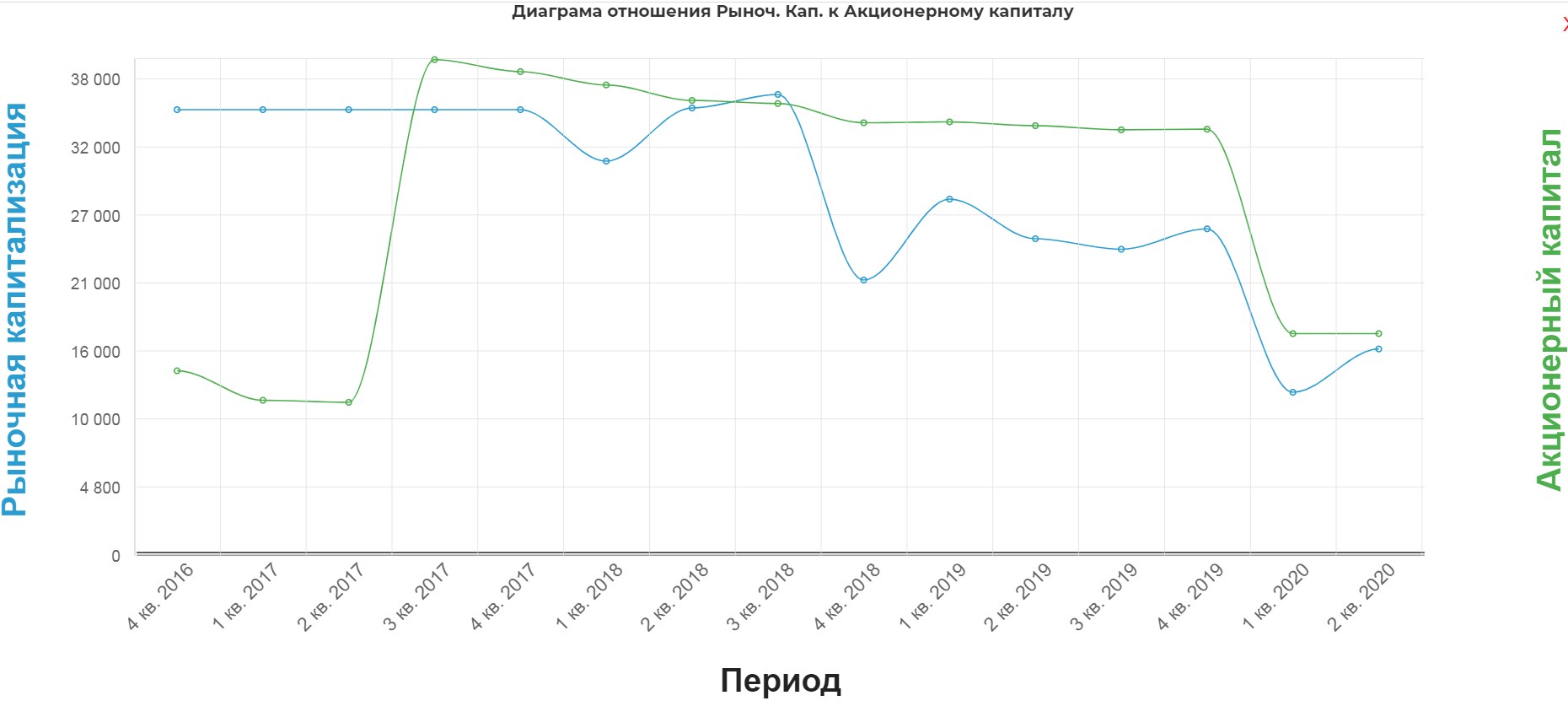

Из-за обесценений упал Акционерный капитал. Сейчас компания стоит дешевле капитала. К слову Goodwill еще на 5,8 млрд. $. Могут повторить, но уже не так сильно как в 1кв 2020

В 2019 успели загасить часть долга до 3,4 млрд.$. Нагрузка всего лишь 1.2 ND/EBITDA

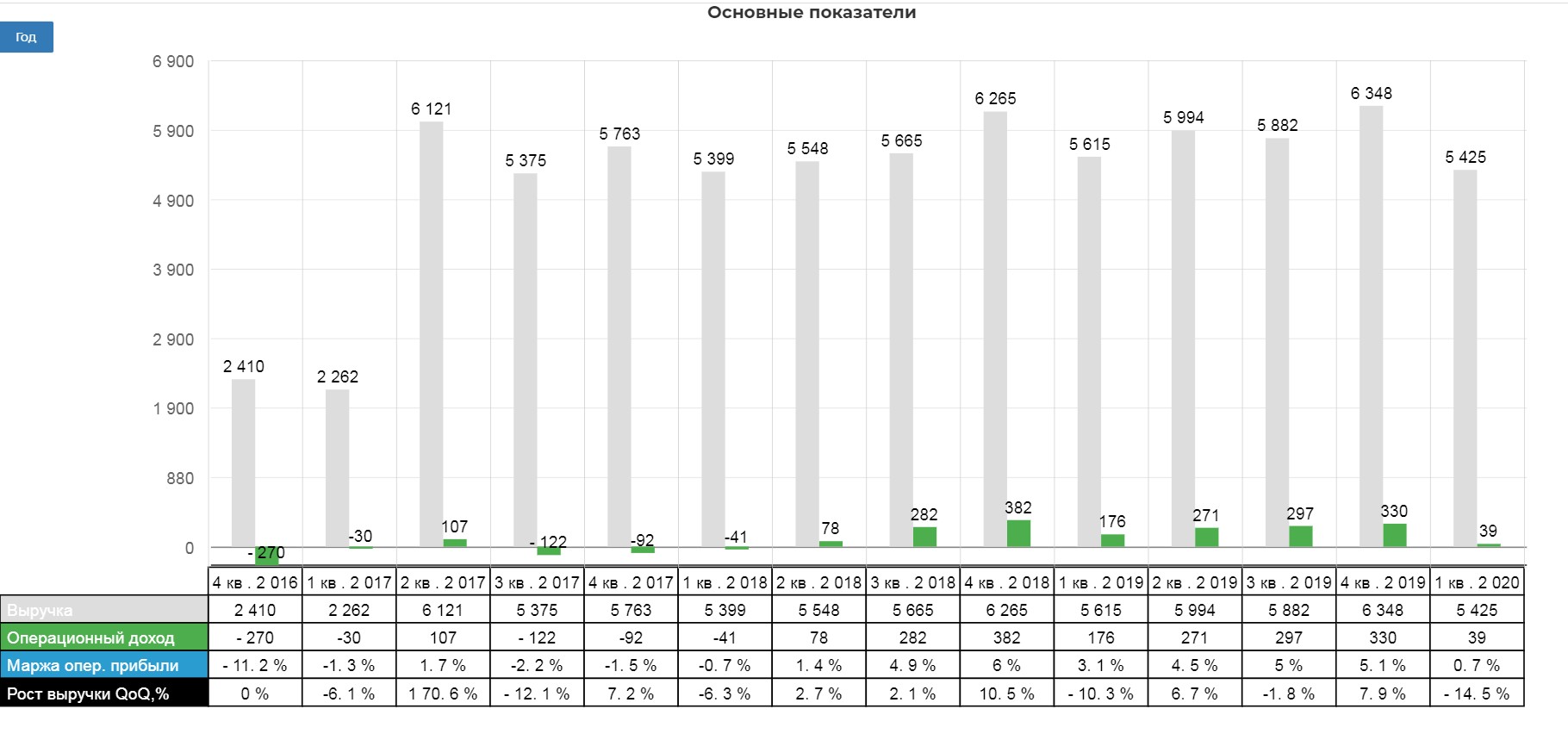

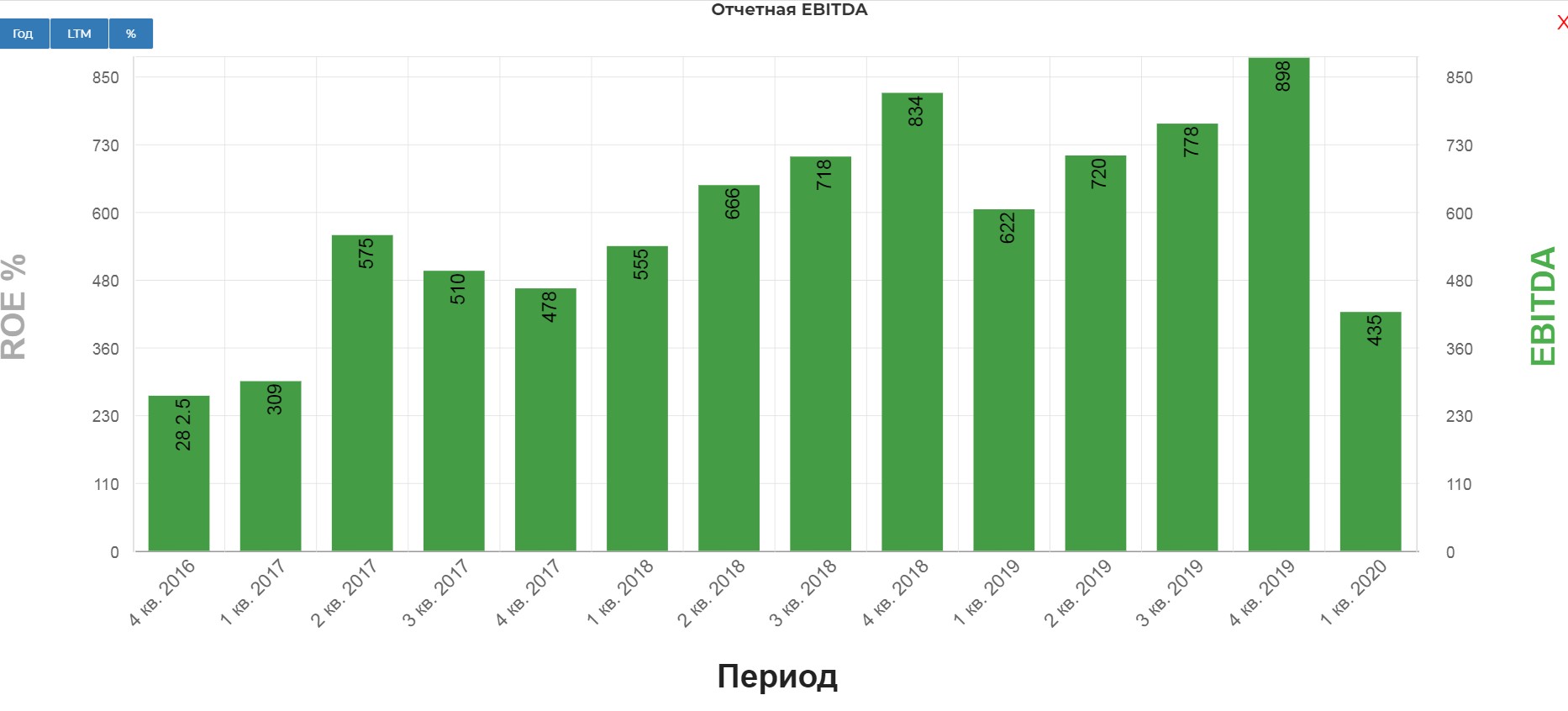

EBITDA упала на 30%. до 435 млн.$.

Компания не успела снизить капекс, хотя уже заявила о 20% снижении по году.

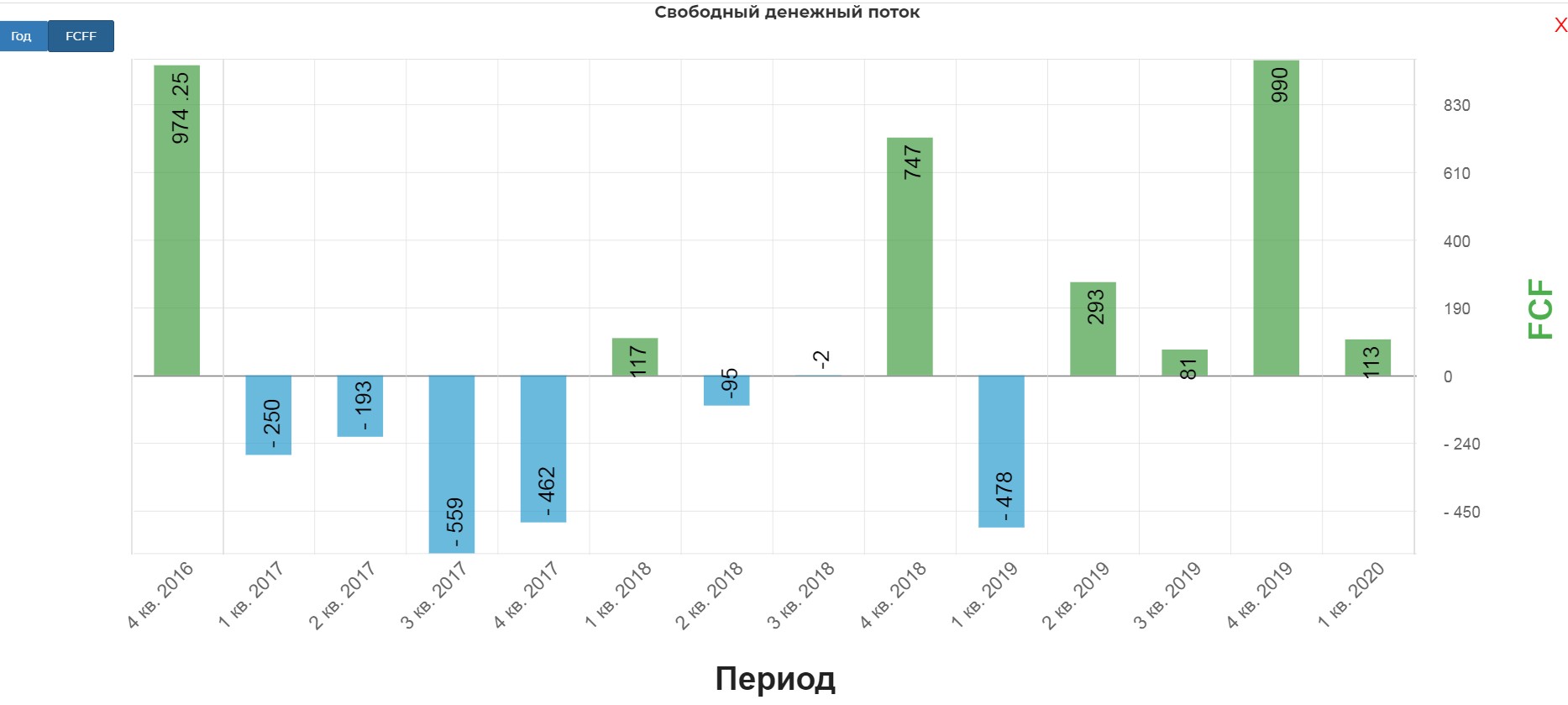

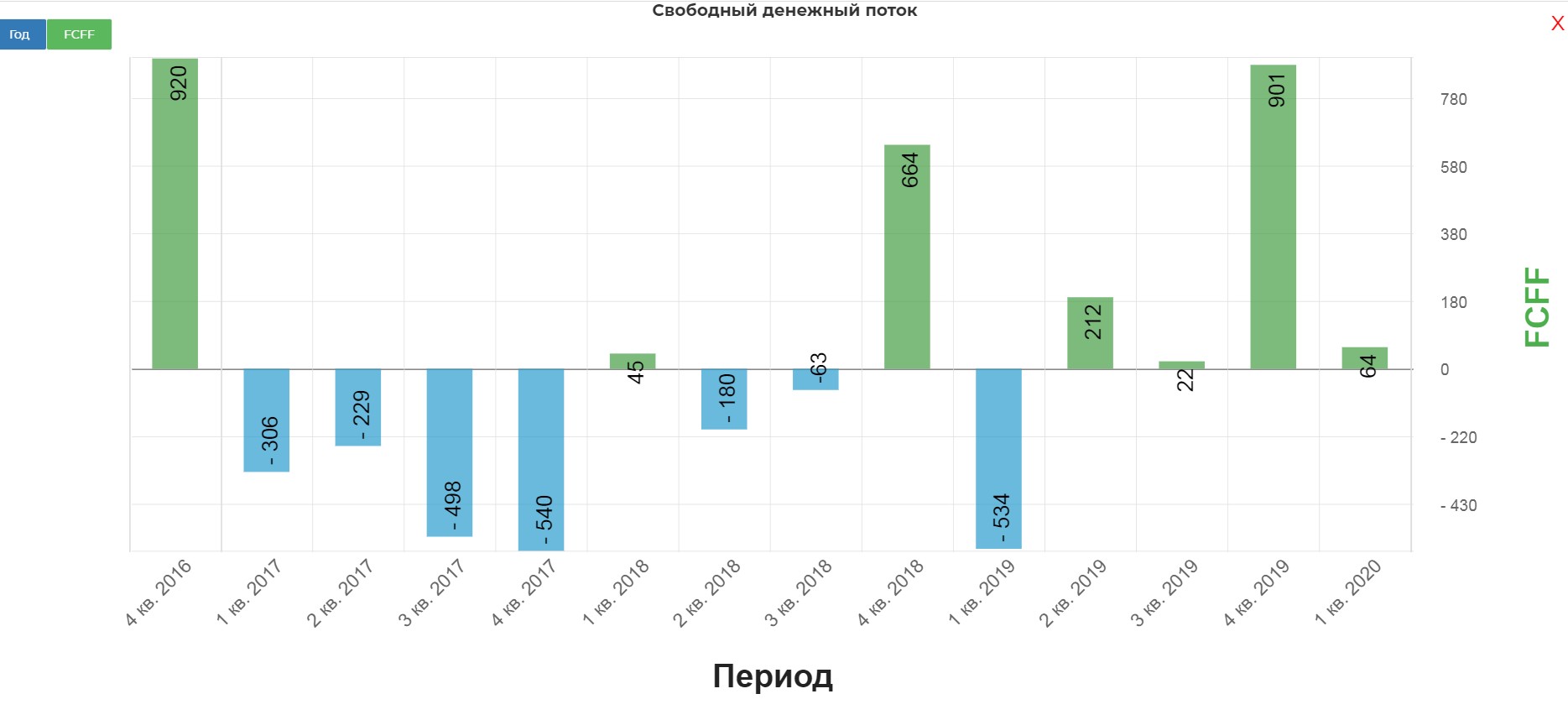

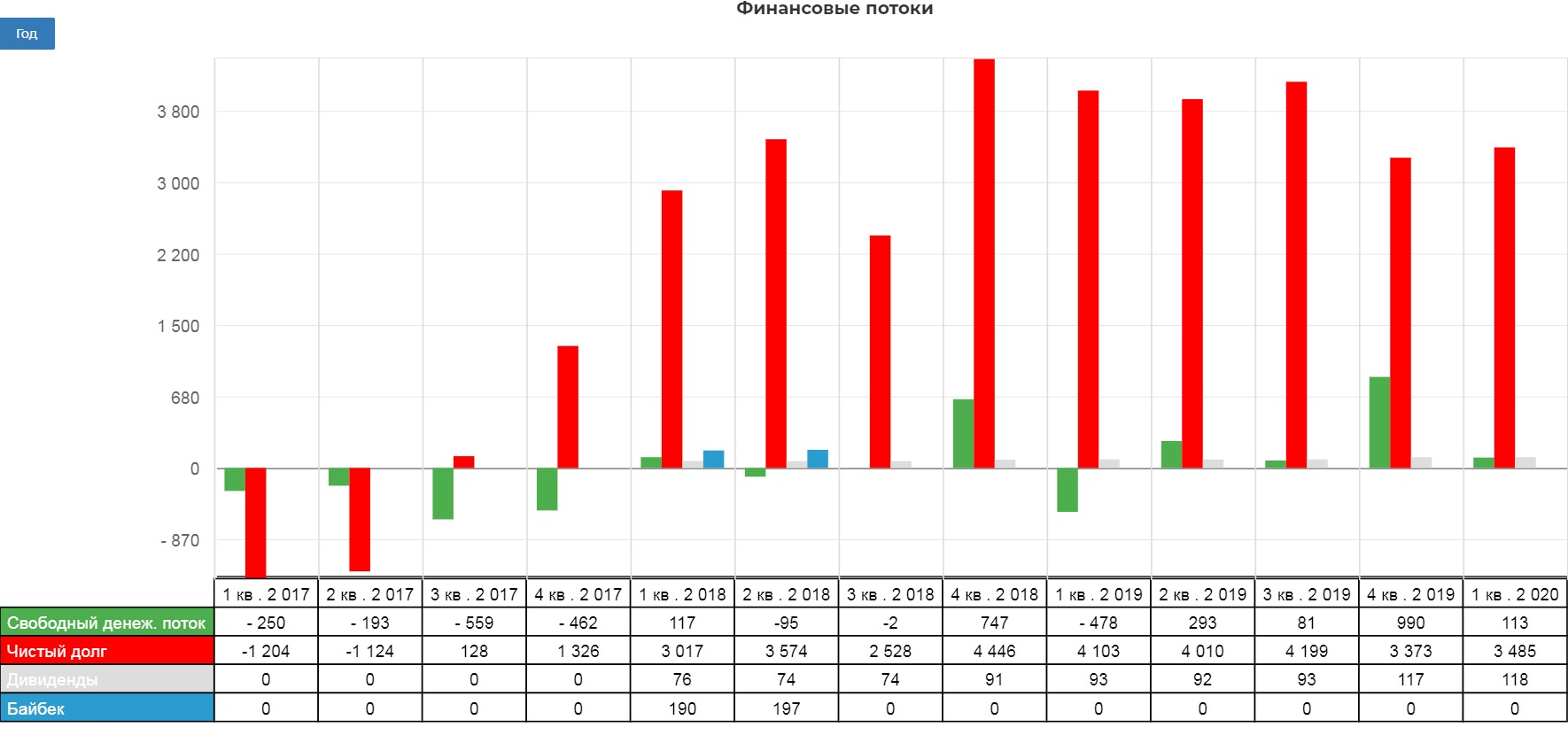

В итоге свободный денежный поток до выплат процентов по долгу составил 113 млн.$

Ключевой момент как сильно долговая нагрузка давит на СДП, с учетом платежей по кредиту (FCFF) выходит 64 млн. Т.е. банки отбирают половину.

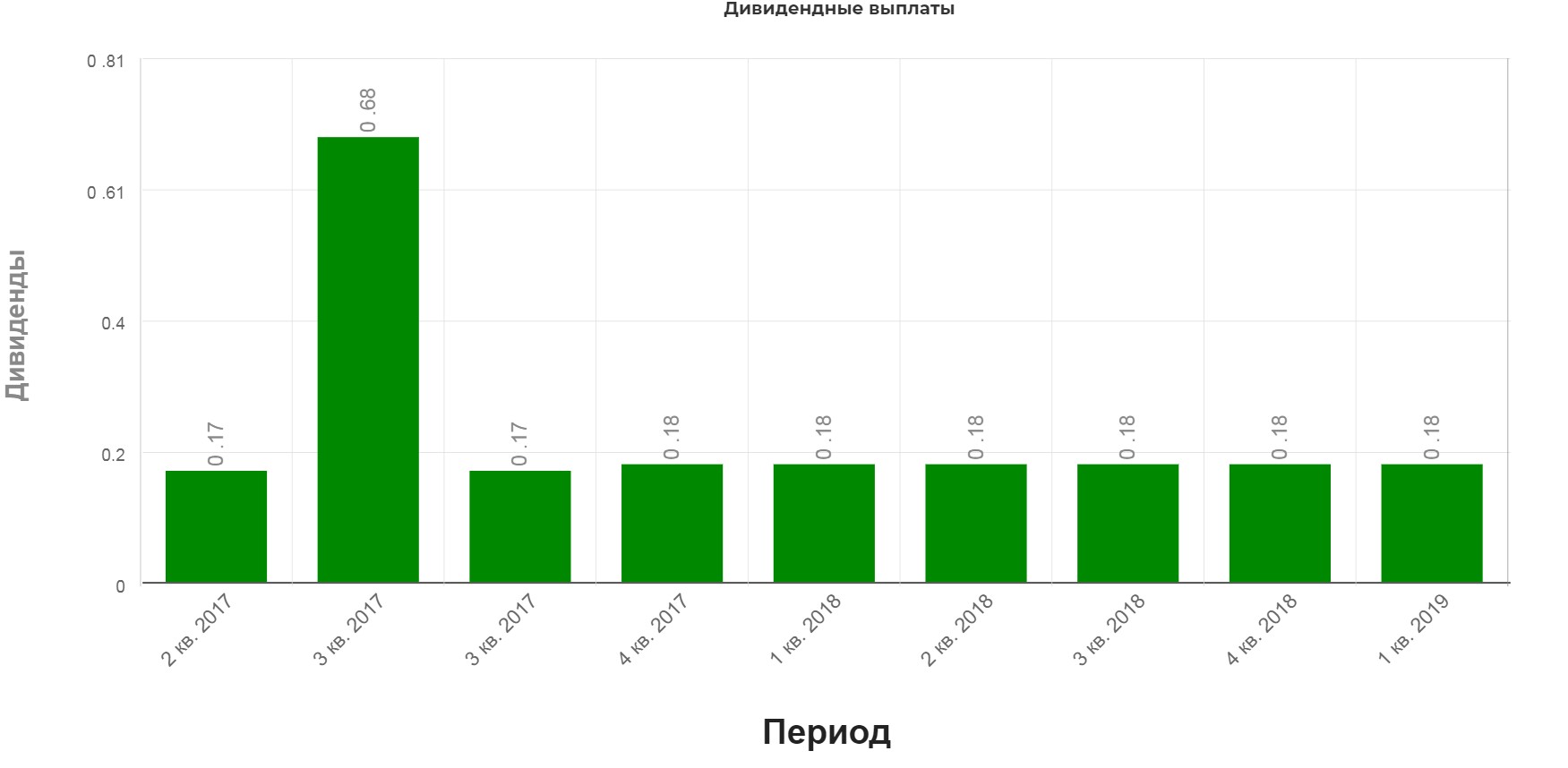

Компания сохранила дивиденды 0,18$ в квартал.

Компания перестала баловаться байбеком с 3кв 2018, большую часть отдает на дивиденды и гашение долга. Скорее всего, увеличения дивидендов ожидать не стоит.

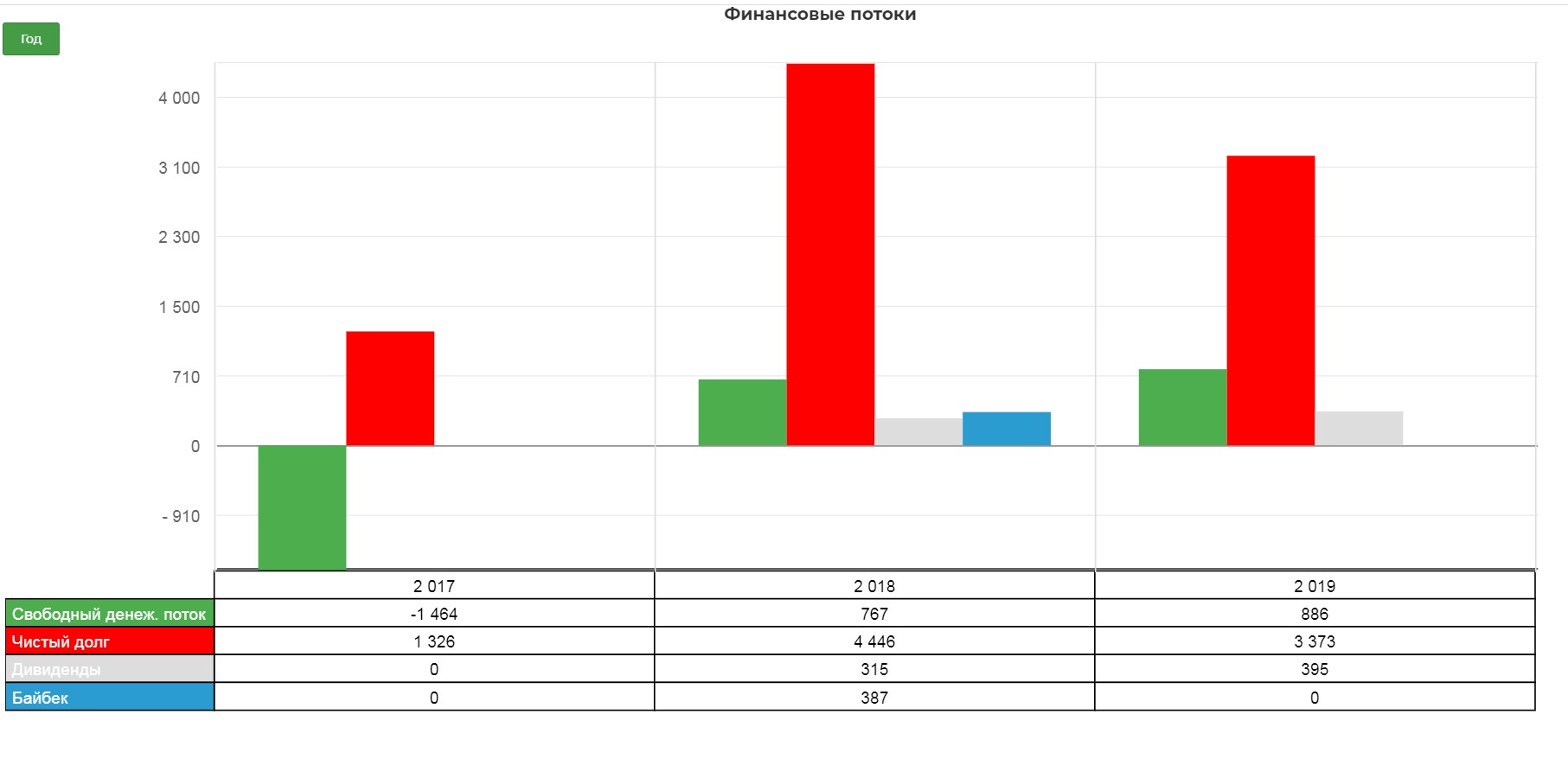

В годовом формате это видно лучше.

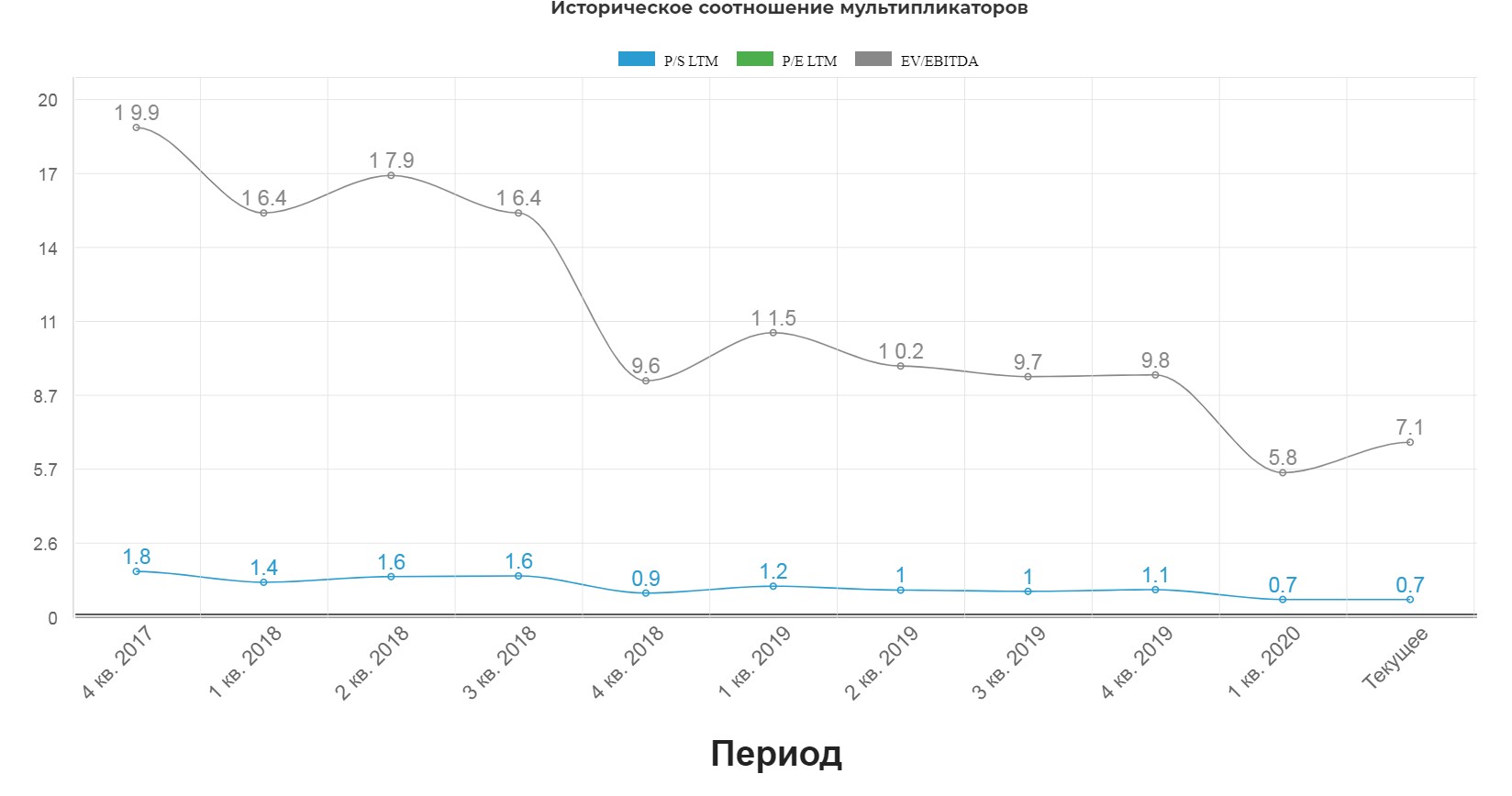

Правило брать, когда вокруг все продают, срабатывает идеально, но даже сейчас 7,1 по EV/EBITDA самая низкая оценка за последние годы.

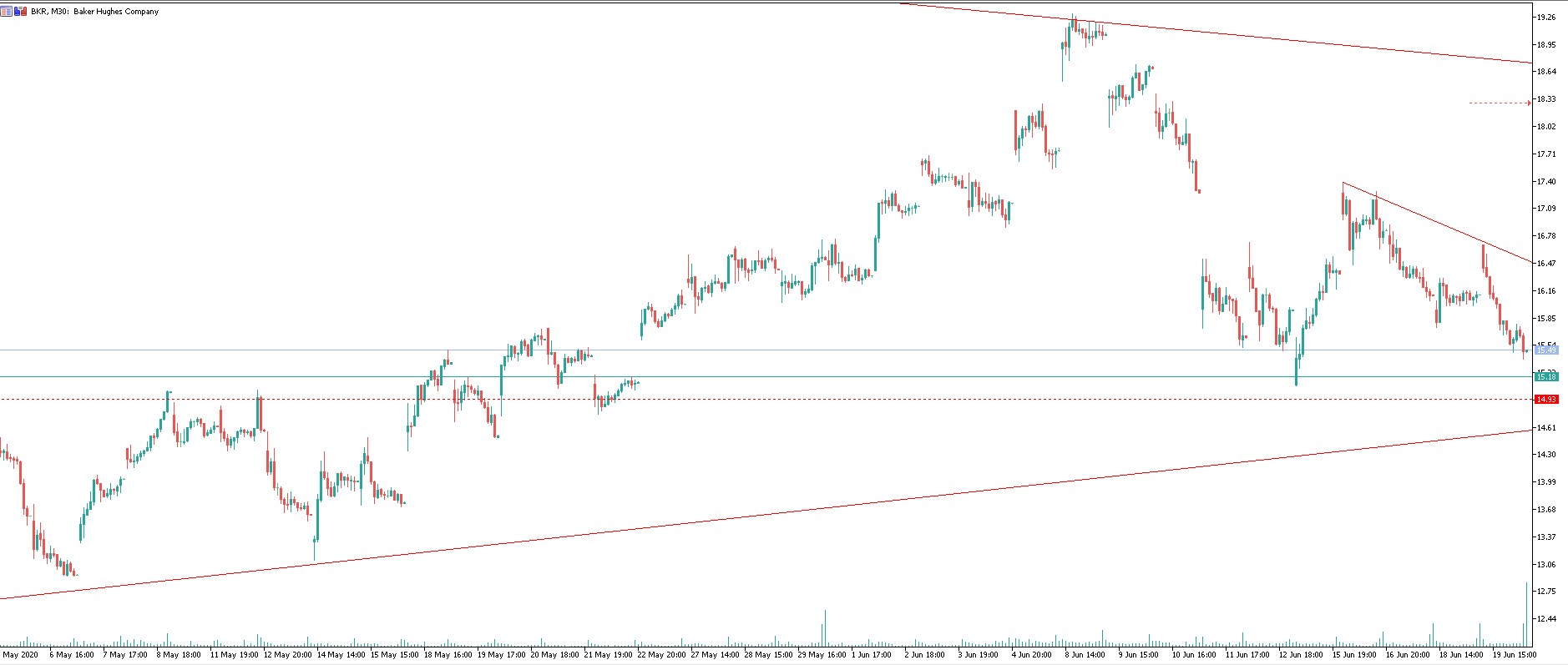

Технически пока нет хороших моментов для покупки, кроме уровня 15$.

Осторожным инвесторам спешить не стоит, хотя возможно на мелком фрейме скоро что-то скоро нарисуется.

Сильные стороны:

- Диверсифицированный бизнес

- Сохранил размер дивидендных выплат

- Менеджмент не балуется байбэками и стремится загасить долг

- Одна из самых низких оценок по мультипликаторам в истории компании.

Слабые стороны:

- Большую часть выручки обеспечивают как раз бурение и оборудование к этому.

- Долг неминуемо будет расти

- Могут понизить выплату дивидендов.

- Гудвила на 5 млрд. $ есть что обесценивать :)

Риски:

- Вторая волна коронавируса,

- Повторное падение цен на нефть

- Рост долга

- Отмена или снижение дивидендов.

Вывод:

Компания интересна для инвестиций, но есть более дешевые представители. Однако в 1кв компания заключила контракты на крупные скважины на Ближнем Востоке. Пятилетний контракт в Кювейте, контракты в Африке, а также в Норвегии с Equinor. Также были заключены контракты в Бразилии на поставку газотурбинного оборудования, парогенераторы и другое оборудование. Таким образом, в компании есть некоторый запас прочности. Лично мне кажется большая часть проблем уже в цене.

Общий вывод:

Сектор очень интересен, и при воскрешении нефти может прилично вырасти. Выбор компаний разделяется от мелких компаний с дешевой оценкой, до крупных гигантов с чуть более дорогой оценкой. Есть идея размазать средства по сектору, так как в случаи банкротства, свободное место займет более сильная компания. Опытные инвесторы держат отдельные компании, выбирая наиболее крепких с финансовой точки зрения. Выбор за вами. Надеюсь будет полезно!

Полезные ссылки

Жека Аксельрод