02 декабря 2020, 14:25

MOMO: разбор отчета за 3 квартал 2020 года.

Пришло время обновить свой взгляд на акции компании MOMO. За время пандемии акции сложились уже в 3 раза от своих вершин и безусловно вызывают этим интерес у частных инвесторов.

Если вы еще не читали мой прошлый разбор отчета, то рекомендую сначала ознакомиться с ним для сохранения хронологии. Ссылка на статью.

Разбор отчета.

Операционные показатели.

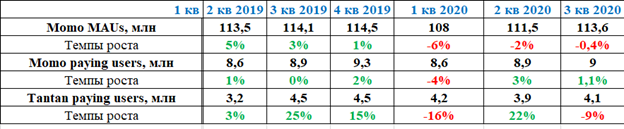

Ежемесячные активные пользователи (MAU) в приложении Momo по итогам 3 квартала 2020 года составили 113,6 млн. (-0,4%) по сравнению со 114,1 млн. в 3 квартале 2019 года.

Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 4,1 млн. платящих пользователей Tantan Limited («Тантан»), составили 13,1 млн в 3 квартале 2020 года по сравнению с 13,4 млн в 3 квартале 2019 года.

Итак, видно, что тенденция к росту постепенно возвращается. Общие пользователи снизились всего на 0,4%, а по сравнению со 2 кварталом 2020 года и вовсе выросли. Платные пользователи МОМО выросли на 1,1% год к году и остались на уровне прошлого квартала.

Из конференц звонка я узнал, что динамика могла быть лучше если бы не значительный рост затрат на привлечение пользователей в результате агрессивных маркетинговых расходов со стороны некоторых образовательных компаний и издателей мобильных игр.

Поскольку маркетинговая стратегия компании в значительной степени ориентирована на рентабельность инвестиций, мы предпочитаем не привлекать пользователей, когда цена на нее сильно завышена. Согласно нашим текущим представлениям, цена единицы привлечения пользователей может остаться высокой в четвертом квартале. Если это так, наша краткосрочная стратегия состоит в том, чтобы оптимизировать время проведения маркетинговых кампаний, чтобы избежать необоснованного увеличения затрат на привлечение пользователей.

В результате этой краткосрочной стратегии мы ожидаем, что маркетинговые затраты в четвертом квартале существенно снизятся по сравнению с уровнем третьего квартала.

В некоторой степени это также может повлиять на темпы последовательного роста выручки в 4 квартале. Мы полагаем, что нынешние высокие цены на рынке каналов связи в значительной степени связаны с тем, что образовательные и игровые компании были чрезвычайно агрессивны в борьбе с рыночным всплеском после COVID, но мы думаем, что после китайского Нового года ситуация улучшится. Мы планируем использовать это окно возможностей, чтобы активнее нажать на кнопку маркетинга. Тем временем мы работаем над повышением эффективности нашего маркетинга и уверены, что к китайскому Новому году добьемся хороших результатов.

Финансовые показатели.

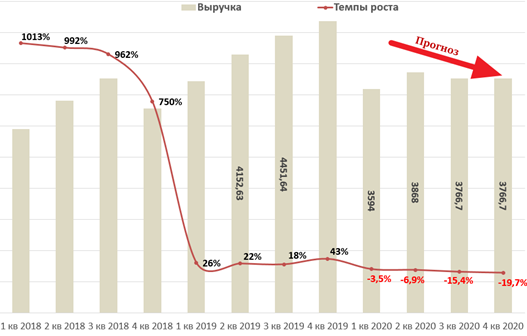

В третьем квартале 2020 года общая выручка составила 3,77 миллиарда юаней (554 млн $), что на 15% меньше, чем годом ранее – лучше ожиданий аналитиков, ожидавших 551,2 млн $.

Снижение по сравнению с аналогичным периодом прошлого года в основном связано со структурной реформой, которую в настоящее время проводится в рамках основного бизнеса Momo в области видеонаблюдения, а также с тем, что финансовое состояние некоторых высокооплачиваемых пользователей ухудшилось по сравнению с 2019 годом из-за длительного воздействия COVID.

Вот комментарий менеджмента с конференц звонка.

В третьем квартале мы в основном сосредоточили усилия на трех областях:

Во-первых, внесение корректировок в определенные интерактивные функции и соответствующие операционные политики, которые могут стать сильным стимулом для увеличения расходов, но не могут быть полезны для экосистемы контента;

Во-вторых, проведение серии рекламных мероприятий для пересмотра экосистемы среднего и длинного контента;

В-третьих, переработка системы KPI для агентств и вещательных компаний, а также переосмысление соревнований с целью сосредоточить внимание не столько на достижении плановых доходов, сколько на содержании и поддержке новых талантов.

Корректировка продукта была произведена в начале августа. Ожидалось, что такая корректировка вызовет серьезную краткосрочную боль в доходах, но она имеет решающее значение для избавления от плохих яблок, которые вредны для долгосрочного здоровья бизнеса.

Выручка, как и ожидалось, в начале августа значительно снизилась. К середине августа мы смогли увидеть стабилизацию и рост доходов с самого низа, а это означает, что худшие из краткосрочных негативных последствий реформы остались позади.

Что еще более важно, в течение последних нескольких месяцев мы наблюдали некоторые положительные признаки улучшения экосистемы контента, такие как снижение уровня концентрации и тенденция к увеличению количества внутренних DAU и соответствующего времени просмотра, а также общее время трансляции профессиональных исполнителей. Для нас это важные показатели, позволяющие оценить состояние экосистемы. По мере того, как экосистема контента постепенно улучшалась, в середине ноября мы смогли увидеть еще один значительный рост ежедневной выручки в дни без событий. Это вселяет в нас уверенность в том, что наш бизнес потокового вещания вступил в действенный цикл постепенного восстановления доходов при поддержке устойчивой экосистемы контента.

Данная корректировка по словам менеджмента завершится в текущем квартале и уже в следующем году это позволит компании вернутся к устойчивому росту.

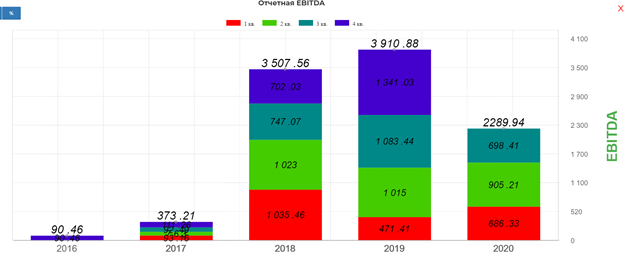

Показатель EBITDA составил 698,4 млн юаней что на 35,5% ниже по сравнению с аналогичным периодом прошлого года.

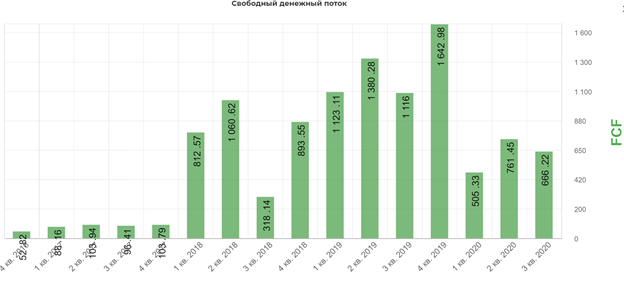

Несмотря на все трудности компания продолжает генерировать много денег. Свободный денежный поток составил (FCF) = 666 млн. юаней.

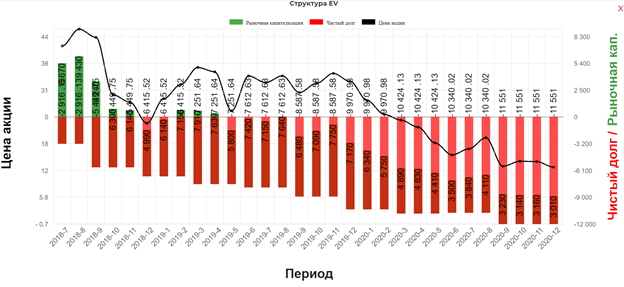

Чистый долг отрицательный и составляет 1,7 млрд $ или примерно 8,15$ на акцию. При капитализации группы = 2,8 млрд $! Это очень много.

Комментарий менеджмента:

В настоящее время компания имеет, я думаю, около 16 миллиардов юаней наличных денег, находящихся на балансе, и эта цифра все еще быстро растет. Кроме возврата денежных средств акционерам в виде дивидендов и выкупа акций.

Что касается распределения капитала, то одна из других вещей, которые мы рассматриваем, - это, конечно же, возможности слияний и поглощений, которые могут укрепить лидерство компании и создать будущие драйверы. Я бы сказал, что на фронте слияний и поглощений подход компании, как правило, довольно осторожен при анализе и оценке любых потенциальных целей. Но если мы увидим такие многообещающие возможности, как Тантан, мы будем действовать очень агрессивно, не колеблясь.

Теперь поговорим про отдачу акционерам:

1. Байбек на 300 млн $ запущенный кварталом ранее. Сумма беспрецедентная для компании с капитализацией 2,8 млрд $. Однако за текущий квартал выкупили меньше 10% от планового объема.

По состоянию на 30 ноября 2020 года компания выкупила на открытом рынке около 1,66 миллиона ADSs примерно за 23,3 миллиона долларов США в рамках этой программы по средней цене покупки 14,03 доллара США за ADS.

Никакой поддержки котировкам такой байбек не оказывает. Этот факт меня печалит.

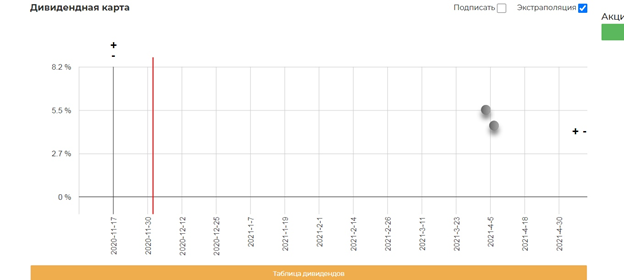

2. Дивиденды.

В 2019 и 2020 году компания распределила излишки своего денежного потока на дивиденды.

Несмотря на слабый год я думаю компания заплатит дивиденды в следующем году и я вполне допускаю, что их размер будет сопоставим с прошлым годом учитывая огромную кубышку.

В таком случае див. доходность может составить 5,5%. Не плохо для компании которая в будущем имеет хорошие шансы на рост бизнеса.

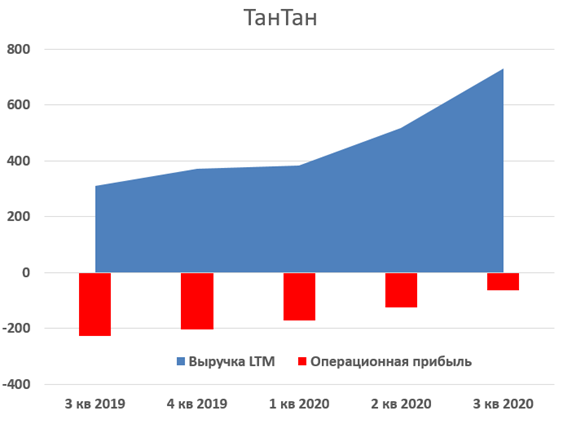

Поговорим про будущий драйвер – ТанТан.

Выручка составила 729 миллионов юаней, увеличившись на 135% по сравнению с аналогичным периодом прошлого года, благодаря динамике роста бизнеса прямых трансляций, а также постепенному восстановлению членского бизнеса. Хотя Tantan увеличил свои маркетинговые расходы в третьем квартале, чтобы извлечь выгоду из восстановления после COVID, сильный рост выручки по-прежнему позволяет нам сократить потери в чистой прибыли.

Скорректированный чистый убыток от Tantan составил 66,87 млн. Юаней за квартал по сравнению с 160 млн. Юаней за период год назад и 70,79 млн. За последний квартал.

Средний доход на одного платящего пользователя или ARPPU достиг 178 юаней в третьем квартале по сравнению с 69 юанями за тот же период прошлого года и 133 юанями в прошлом квартале. Существенный рост ARPPU был снова обусловлен ростом бизнеса потокового вещания. Как уже много раз говорилось ранее, мы считаем, что у Tantan по-прежнему есть большой потенциал для роста ARPU.

На текущий момент ТанТан генерирует 12,5% общей выручки группы и по моим прикидкам в 2021 году это доля может составить 17-20%! При этом ТанТан очень быстро растет и уже в 2021 году он будет прибыльным. Все это улучшит общие показатели группы.

Про перспективы из конференц звонка:

Три приоритета для компании на ближайшие несколько кварталов.

Моя самая большая задача - вернуть основной бизнес на рельсы роста. Я полностью уверен в этом, потому что основы Momo как социальной платформы очень прочны, как вы можете видеть по стабильным темпам роста числа пользователей и их платежеспособности после COVID. Прочная основа платформы обеспечивает прочную основу для непрерывного роста доходов. Доказательством этого является здоровый и стабильный рост огромного бизнеса. Проблемы, с которыми мы столкнулись в этом году, во многом были вызваны сохраняющимся экономическим воздействием COVID, а также структурной реформой в сфере потокового вещания. Наихудшие последствия этих двух факторов уже остались позади. В следующем году мы будем полностью ориентированы на рост доходов.

Мой следующий приоритет - повысить уровень сотрудничества между Momo и Tantan, особенно в области маркетинга. По-прежнему существует множество возможностей для улучшения работы на вершине воронки, а также методологий преобразования, и мы видим много синергетических эффектов, которые мы можем реализовать, обеспечивая более тесное сотрудничество между ядром и Tantan. Увидеть результаты здесь - главный приоритет для меня в ближайшие несколько кварталов.

Третье направление - создание новых драйверов на следующие пять-десять лет. Теперь совершенно ясно, что Momo будет здоровым и стабильно растущим бизнесом для компании. Поскольку выручка Tantan становится все более значительной, а чистая прибыль продолжает улучшаться, это будет новый двигатель на ближайшие три-пять лет. Однако, помимо Момо и Тантана мы все еще видим возможности в социальном пространстве, которые, если они будут захвачены, станут будущими движущими силами для более долгосрочного горизонта.

Инновации глубоко укоренились в ДНК Момо. За последние два года мы не только извлекли уроки, но и накопили ценный опыт в создании новых приложений. Это та область, где я хотел бы, чтобы мы двигались немного быстрее в ближайшие несколько лет.

Прогноз на следующий квартал.

Компания прогнозирует снижение чистой выручки на 20-22% в 4 квартале, до 3,65-3,75 млрд юаней, против ожиданий снижения примерно на 12%.

Именно на этом акции компании вчера упали несмотря на хороший отчет.

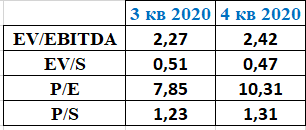

Мультипликаторы:

Вывод:

Отчет вышел лучше ожиданий аналитиков, однако из-за ряда факторов компания дала консервативный прогноз на следующий квартал, который не совпал с ожиданиями аналитиков, что и привело к очередному обвалу котировок. При всем это компания оценена очень дешево относительно ее способности генерировать средства, а также наличности находящейся на балансе компании. Полагаю, ближайшие 3 месяца котировки так и будут болтаться в диапазоне 13 – 16$ за акцию. Однако уже в 2021 году я ожидаю восстановление показателей группы и постепенный рост котировок с первой целью в 20$ за акцию. Свой пакет акций я продолжаю удерживать и вполне допускаю возможность увеличить позицию по мере восстановления показателей в 2021 году.

P/S. Дайте обратную связь. Стоит ли мне так подробно все разбирать или лучше сократить текст до минимального уровня + вывод. Напиши в комментариях.

Самостоятельно изучить показатели компании в базе, можно по ссылке.

Полезные ссылки

Владислав Никифоров