05 сентября 2020, 15:33

Момо: разбор отчета за 2 кв. 2020 года. Шанс купить или лучше пройти мимо?

Сегодня разберем отчет популярной в инвесторских кругах компании МОМО чьи акции рухнули более чем на 20% после публикации результатов за 2 кв. 2020 года, а с момента пандемии акции сложились уже более чем в 2 раза.

Коротко о компании.

MOMO Inc. (MOMO) - китайское мобильное приложение, одна из крупнейших развлекательных платформ в Китае и ведущая социальная сеть. В мае 2018 года компания купила компанию Tantan – приложение для знакомства.

Акции можно приобрести на СПб бирже. Тикер: MOMO.

Разбор отчета.

Выручка компании снизилась на 6,9% год/году и составила 3868 млн юаней (547,5 млн $) – в рамках прогноза самой компании. Однако в $ компания отчиталась хуже ожиданий аналитиков, которые прогнозировали 548,77 млн $.

Темпы роста выручки ушли в отрицательную зону. Более того компания прогнозирует еще большее падение выручки по итогам 3 квартала 2020 года.

Согласно прогнозу компании, выручка снизится на 14,6% - 16,9% до 3,7 – 3,8 млрд юаней в 3 квартале 2020 года против прогноза аналитиков ожидавших 4,32 млрд юаней. Именно такой слабый прогноз вызвал столь сильную распродажу в акциях и массовое понижение рейтингов от аналитиков.

На самом деле прогноз не выглядит таким уж страшным если учесть пару нюансов, про которые никто не пишет.

1. Во 2 квартале 2019 года приложение TanTan было удалено из магазинов приложений Android (на один квартал). Из-за этого во 2 квартале образовалась низкая база и на фоне низкой базы выручка компании снизилась лишь на 6,9%, то есть выручка на самом деле упала бы больше. В 3 квартале наоборот будет высокая база из-за отложенного спроса. Поэтому нельзя точно сказать, что текущий прогноз ужасен.

2. На конференц-колле сказали, что компания внедряет план корректировки, который краткосрочно ударит по финансовым показателям в следующие 2 квартала.

Вот, что говорит менеджмент:

Как мы уже упоминали в подготовленных замечаниях, план корректировки, который мы в настоящее время внедряем, затрагивает множество различных областей как со стороны продукта, так и со стороны эксплуатации. Некоторые из мер при первоначальном внедрении окажут негативное влияние на некоторых ведущих пользователей, а также на некоторых ведущих вещательных компаний.

Кроме того, мы также вносим коррективы в систему KPI агентств, а также меняем структуру проведения соревнований. И принцип здесь состоит в том, чтобы настроить эти системы больше на улучшение контента, а не на достижение целевых показателей дохода.

Итак, как видите, корректировки на этих фронтах окажут краткосрочное давление на доходы. И есть это третье направление, в котором мы движемся, которое включает в себя проведение серии рекламных мероприятий, чтобы возродить экосистему контента с длинным хвостом. Для этих событий компания намерена вложить соответствующие инвестиции, что окажет некоторое негативное влияние на валовую прибыль.

С середины августа мы начали видеть некоторые начальные признаки улучшения экосистемы контента, и выручка также демонстрирует некоторые начальные признаки восстановления после минимума, который мы наблюдали в начале августа. И это вселяет в нас уверенность в том, что по мере того, как мы перейдем в четвертый квартал, выручка от прямых трансляций в ядре должна стабилизироваться с постепенным увеличением.

Что касается маржи, а также тенденции рентабельности, субсидии, которые мы вкладываем в рекламные мероприятия для контента, вероятно, будут действовать в течение некоторого времени, пока мы не почувствуем, что достигнем удовлетворительного уровня с общим планом корректировки. Эта часть снизит валовую маржу на 2–3 процентных пункта. Но если вы посмотрите на чистую прибыль компании в абсолютном выражении в долларах, я думаю, что третий квартал будет дном. По мере того, как мы переходим к четвертому кварталу, чистая прибыль компании будет улучшаться, так как общая линия выручки продолжает улучшаться.

Таким образом, мы ожидаем, что в следующем году общие показатели компании будут намного лучше, чем в 2020 году!

По мнению компании, дно пройдено в августе 2020 года и дальше нас ждет постепенное восстановление, а в 2020 году компания продолжит свой рост.

Да и сами аналитики закладывают рост доходов компании в 2021 году.

Теперь вернемся к цифрам.

EBITDA компании составила 851,62 млн юаней показав снижение на 16% год./году.

Несмотря на падение показателей компания продолжает генерировать много денег. FCF составил 256 млн юаней.

Чистый долг отрицательный и составляет 1,5 млрд $ или примерно 7$ на акцию. Это практически половина всей капитализации компании!

Отдельно выделю успехи Тантана. По слова менеджмента компания станет прибыльной уже по итогам этого года, а значит бизнес Момо станет еще более прибыльным в следующем году.

В четвертом квартале выручка продолжит значительный рост как от дополнительных услуг, так и от прямых трансляций. Таким образом, даже если мы продолжим тратить значительные средства на маркетинг, мы все еще, вероятно, увидим точку безубыточности к концу года.

Сильный рост верхней линии должен продолжиться в следующем году, а это означает, что 2021 год, скорее всего, будет годом прибылей для Tantan, если только это не огромные инвестиционные возможности, которые мы должны использовать за счет прибыльности, чего мы не видим в настоящее время.

Операционные показатели.

Ежемесячные активные пользователи (MAU) в приложении Momo составили 111,5 миллионов в июне 2020 года по сравнению со 113,5 миллионами в июне 2019 года.

Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 3,9 миллиона платящих пользователей Tantan Limited («Тантан»), составили 12,8 миллиона во втором квартале 2020 года по сравнению с 11,8 миллиона во втором квартале 2019 года, включая 3,2 миллиона. платящие пользователи Tantan.

Общее количество платящих пользователей нашего сервиса видео в реальном времени и дополнительных услуг, без двойного подсчета совпадений, включая 3,9 миллиона платящих пользователей Tantan Limited («Тантан»), составили 12,8 миллиона во втором квартале 2020 года по сравнению с 11,8 миллиона во втором квартале 2019 года, включая 3,2 миллиона. платящие пользователи Tantan.

Итак, видно, что активные пользователи продолжили снижаться, а платные пользователи наоборот выросли. Мы с вами помним, что это эффект низкой базы и корректнее будет сравнивать не год/году, а кв./кв. Так вот по сравнению с прошлым кварталом активные пользователи показали рост, а вот платные наоборот снизились!

Из конференц-колла стало известно:

Платящие пользователи уже возобновили рост и до конца августа он вернулись к 4,1 млн. (против 3,9 млн. во 2 кв. 2020 года) с непрерывной тенденцией к росту.

В настоящее время мы тестируем стратегию дифференцированного ценообразования для членского бизнеса, чтобы максимизировать доход. Но, судя по результатам тестирования, это могло замедлить рост количества абонентов в третьем квартале из-за более высокой средней цены комплектной упаковки.

Что касается бизнеса в сфере прямых трансляций, то сейчас мы сосредоточены на удобстве использования. Это будет включать в себя улучшение контента и механизма рекомендаций, а также лучшую интеграцию прямой трансляции в приложение в целом. В этом году выручка не является приоритетом. С точки зрения скорости выполнения, в идеале мы хотели бы удерживать валовую прибыль в пределах 5 миллионов юаней в день в течение четвертого квартала. Теперь, когда трафик возвращается, я хочу, чтобы остальная часть года была больше посвящена новым функциям VAS, чем доходам от прямых трансляций.

Buy-back.

Наконец, я рад сообщить, что сегодня совет директоров утвердил план выкупа акций на сумму 300 миллионов долларов. Эта программа позволит компании извлечь выгоду из привлекательных цен на акции для повышения акционерной стоимости. Подобно выплате дивидендов, о которой мы объявили в прошлом, этот план обратного выкупа акций демонстрирует нашу долгосрочную приверженность максимальному увеличению акционерной стоимости, а также уверенность руководства в будущем бизнеса.

300 млн $ это много для компании с капитализацией 3,2 млрд $.

По текущим ценам можно выкупить порядка 19,2 млн акций это примерно 9,2% от всех акций, выпущенных компанией.

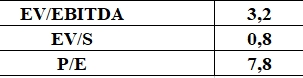

Мультипликаторы.

Мультипликаторы для компании, которая вернется к росту показателей в следующем году по прогнозу менеджмента и самих аналитиков запредельно низкие.

Компания торгуется на уровне 2016 года. За это время бизнес кратно вырос, и компания скопила кубышку в размере 7$ на акцию!

На мой взгляд такая оценка не оправдана и сулит хорошие возможности для долгосрочных инвесторов.

Я продолжаю держать данные акции у себя в портфеле и даже собираюсь докупить по текущим ценам в надежде на кратный рост по мере восстановления показателей бизнеса.

Полезные ссылки

Владислав Никифоров