07 ноября 2020, 11:20

ViacomCBS: разбор отчета за 3 кв. 2020 года.

Пришло время разобрать отчет очень интересной компании ViacomCBS которая была образована в результате слияния двух компаний Viacom и CBS.

Интересна она по нескольким причинам:

1. За счет синергии компания сможет сэкономить порядка 500 млн $. Вырученные средства пойдут на сокращение долговой нагрузки. В планах компании снизить показатель долг/EBITDA до 2,75х.

2. Рекламный бизнес компании пострадал в результате карантина, что сказалось на капитализации.

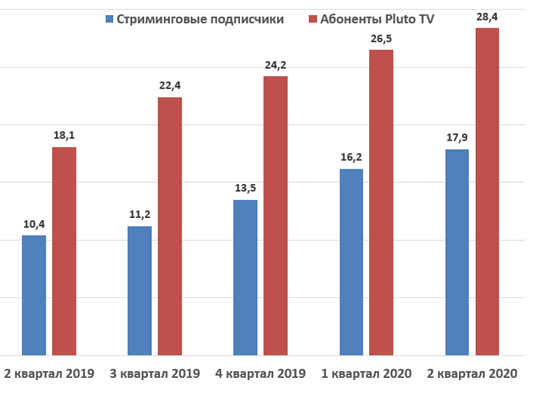

3. Благодаря карантину люди стали больше смотреть телевизор. Кол-во подписчиков Pluto TV выросло на 57% год к году до 28,4 млн человек.

4. Компания активно развивает стриминговые платформы. Выручка данного сегмента выросла на 56% год к году и уже составляет 10% от общей выручки компании. Кол-во пользователей выросло на 72% год к году до 17,9 млн человек.

5. Объединённая компания стала лидером в создании премиального контента с мощным портфелем потребительских брендов, в том числе CBS, Showtime, Nickelodeon, MTV, BET, Comedy Central и Paramount Network, а также одной из крупнейших библиотек знаковой интеллектуальной собственности, охватывающей все ключевые жанры. Эта библиотека включает в себя 140000+ телевизионных эпизодов и 3600+ названий фильмов.

Бизнес стоит дешево и имеет хорошие перспективы для роста.

С прошлым отчетом можно ознакомиться здесь.

Операционные показатели.

Число стриминговых подписчиков выросло на 72% год к году до 17,9 млн человек.

В свободном доступе Pluto TV увеличила число своих внутренних ежемесячных активных пользователей (Mau) до 28,4 млн, что на 57% больше, чем в прошлом году, и более чем вдвое увеличила свой рекламный доход за квартал.

На международном уровне Pluto TV MAUs вырос до 7,5 млн, в результате чего общий глобальный MAUs почти достиг 36 млн.

⎯ Основываясь на своей международной экспансии, Pluto TV запустился в Испании в октябре, а также в Бразилии, Франции и Италии.

⎯ Pluto TV также подписала новые дистрибьюторские соглашения с LG и Sony PlayStation, расширив свой охват еще на 100 млн устройств по всему миру.

Цель компании на конец года 18 млн платных абонентов.

Финансовые показатели.

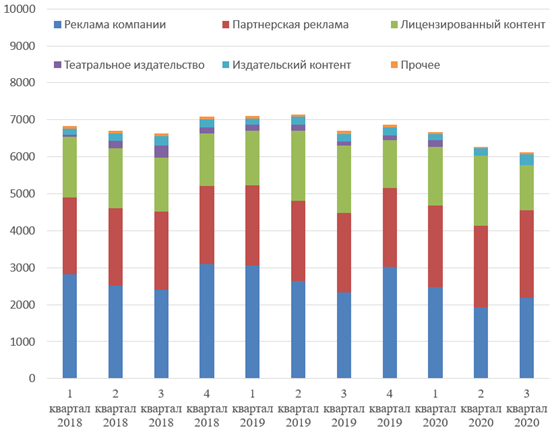

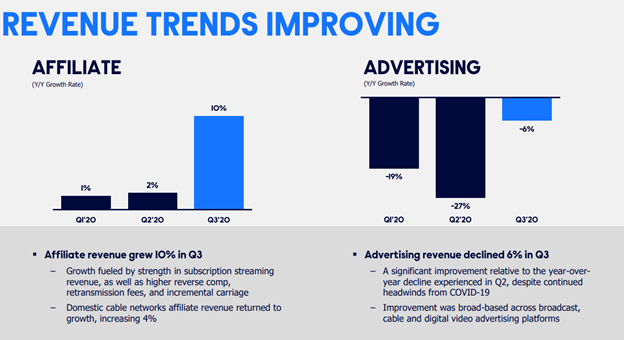

Выручка составила 6,11 млрд $ (-8,8% г / г) лучше ожиданий аналитиков на 150 млн $.

Выручка от рекламы снизилась на 6% год к году до 2,18 млрд $. Снижение вызвано снижением спроса на рекламном рынке из-за пандемии.

Партнерская выручка увеличилась на 10% в годовом исчислении благодаря сильному росту доходов от потоковой передачи по подписке, более высокой обратной компенсации и платы за ретрансляцию, а также расширению кабельной дистрибуции.

Выручка от стриминговых сервисов выросла на 56% год к году до 636 млн $.

Выручка от лицензирования контента снизились на 33% в годовом исчислении, что отражает более низкий объем лицензирования по сравнению с предыдущим годом, обусловленный сроками реализации программ и неблагоприятными последствиями COVID-19.

Издательская выручка выросла на 29% в годовом исчислении в результате более высоких продаж печатных и цифровых книг, которые были вызваны сильными релизами в течение квартала.

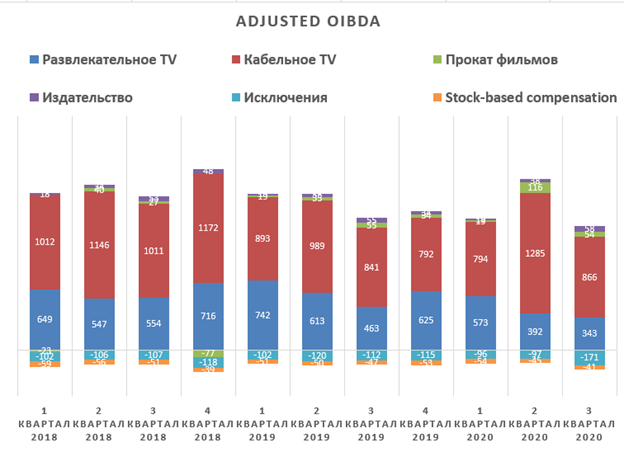

Скорректированный показатель EBITDA составил 1,1 млрд $ показав снижение на 12% по сравнению с 3 кварталом 2019 года.

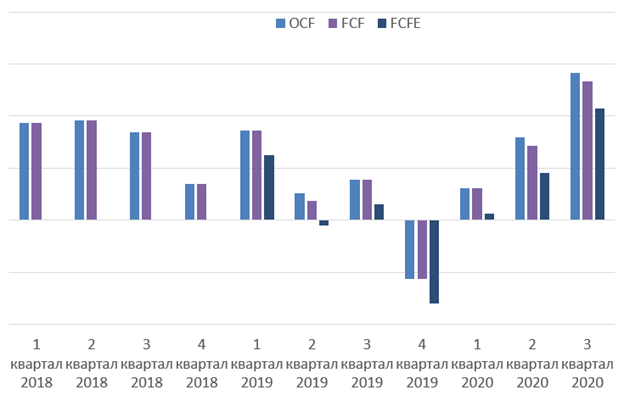

Операционный денежный поток составил 1,4 млрд $, а FCF 1,33 млрд $.

Посмотрите какой огромный FCFE. По словам менеджмента, он пойдет на квартальные дивиденды и погашение долга.

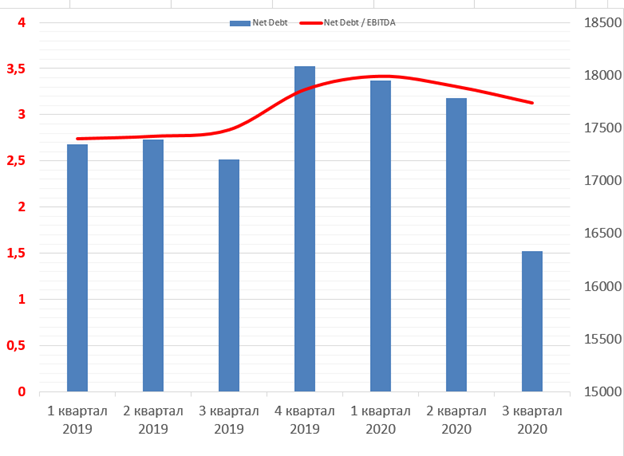

Чистый долг снизился на 8% к прошлому кварталу до 16,3 млрд $.

Показатель долг/EBITDA = 3,1х. Цель компании 2,75х. С восстановлением доходов от рекламы данный показатель придет в норму.

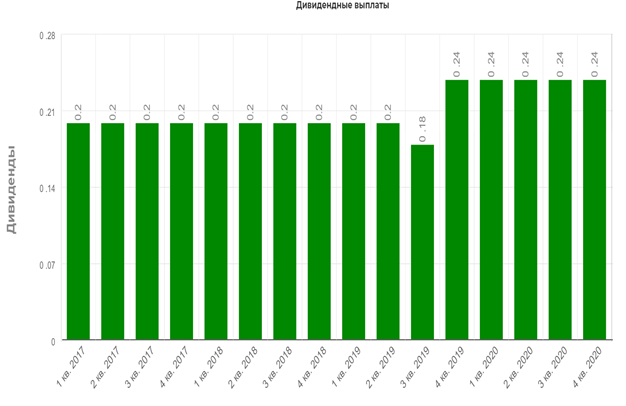

Дивиденды.

Див. доходность около 3,7% в $. На дивиденды уходит всего 150 млн $ в квартал. Вполне допускаю их рост после достижения цели по сокращению долговой нагрузки.

Комментарии менеджмента.

Поскольку мы приближаемся к первой годовщине слияния ViacomCBS, я в восторге от того, как наша организация объединилась, чтобы осознать мощь этой комбинации и воспользоваться нашей уникальной глобальной возможностью в потоковом вещании. Этот в четвертом квартале мы добились значительного роста пользователей на наших потоковых платформах, продолжая строить нашу связанную экосистему платных и бесплатных услуг – с большими шагами, включая предварительный просмотр и показ бренда Paramount+ в преддверии его запуска в начале 2021 года, а совсем недавно-объединение нашей глобальной потоковой организации. Трансформация нашей компании идет впереди графика, и мы невероятно взволнованы предстоящими возможностями.

Важные события.

В сентябре ViacomCBS объявила, что CBS All Access будет ребрендирована

как Paramount+ в начале 2021 года в рамках своего преобразования в глобальный потоковый сервис, который включает контент из ведущего портфеля брендов ViacomCBS.

⎯ Основываясь на культовом бренде Paramount и наследии сторителлинга,

Paramount+ представит уникальное сочетание прямых спортивных трансляций, последних новостей и горы развлекательного контента, охватывающего более 30 000 эпизодов и фильмов.

⎯ Paramount+ также будет включать в себя обширный список эксклюзивных, оригинальных сериалов от таких брендов, как BET, CBS, Comedy Central, MTV, Nickelodeon, Paramount Pictures и многое другое.

Анонсированные оригиналы включают спин-офф Губки Боба, Камп Корал, предложение, ограниченную серию с никогда не раскрывавшимся опытом создания Крестного отца, львицы, настоящих криминальных умов и многое другое.

Отмечая важную веху в развитии потокового вещания компании, Paramount+ вместе с Showtime OTT и Pluto TV создает экосистему привлекательных предложений для платного и бесплатного потокового вещания.

Помимо США, ViacomCBS выведет Paramount+ на международные рынки, дебютировав в Австралии, Латинской Америке и Скандинавских странах в 2021 году.

Мультипликаторы.

EV/EBITDA = 7

Чистый долг / EBITDA =3,1

Вывод.

Бизнес оценен дешево. До объединения компания оценивалась в среднем мультипликатору EV/EBITDA = 10 - 12, что дает нам таргет в 60$ за акцию.

Раскрытие стоимости может произойти за счет следующих триггеров:

1. Делеверидж.

2. Синергия.

3. Восстановление доходов от рекламы.

4. Развитие стриминговых сервисов. Число подписчиков может достигнуть 30 млн через 2-3 года.

5. Уникальный контент который компания активно лицензирует и запускает на других стриминговых сервисах.

6. Потенциальный рост дивидендов.

7. M&A. Компания идеальный вариант для поглощения со стороны крупной компаний.

Полезные ссылки

Владислав Никифоров