28 сентября 2020, 11:14

Итоговая оценка Совкофлота. Определяемся стоит ли участвовать?

Ранее рассматривали компанию и готовились к размещению.

Вышли более подробные данные:

"Совкомфлот" (СКФ) объявил индикативный диапазон цены первичного публичного предложения акций в размере от 105 рублей до 117 рублей. Об этом говорится в сообщении компании.

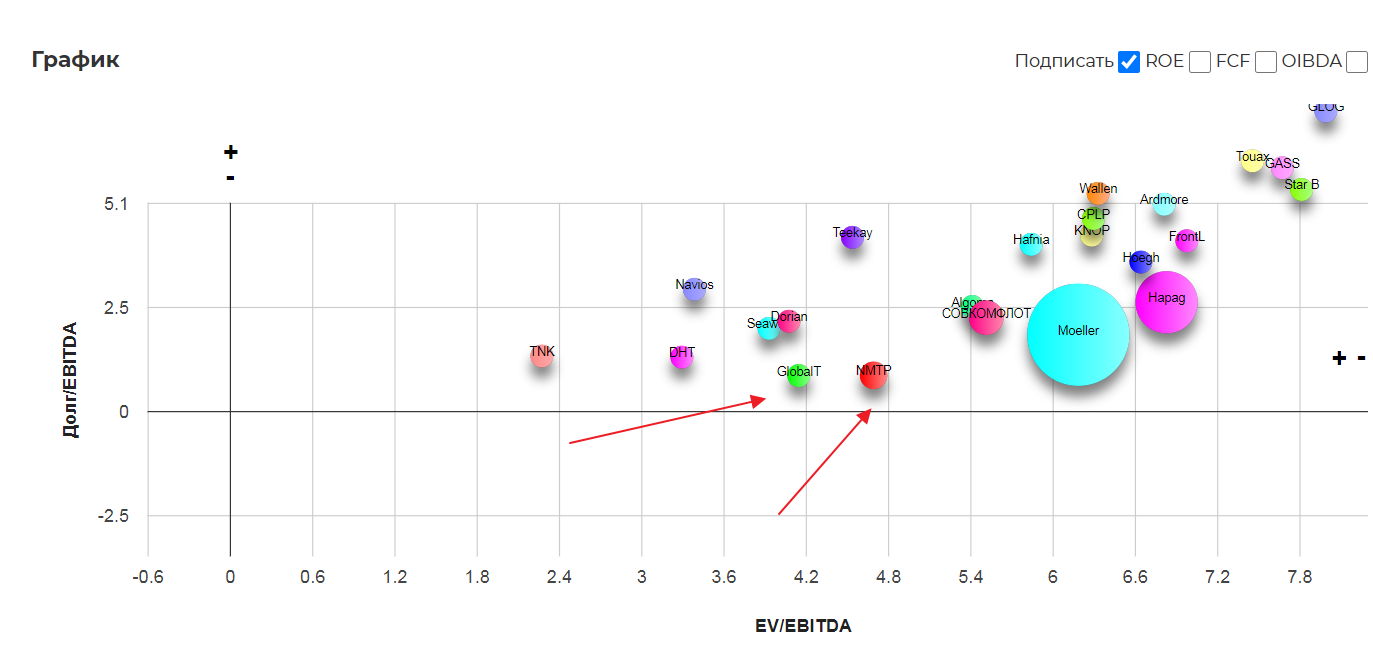

Нужно учитывать, что реализовывать будут только акции дополнительного выпуска. В итоге имеем такие параметры размещения.(добавил для большего понимания НМТП и Глобалтранс). Сектор можно изучить здесь.

Что нужно знать при принятии решения об участии в IPO:

- Совкомфлот это растущая компания. Планируется ввод более 20 кораблей под готовые контракты для перевозки. Простоя не будет;

- При участи в IPO вы не сможете продать акции в течении 180 дней;

- Низкие мультипликаторы, объясняются аномально удачным 2019 годом и 1 половиной 2020;

- Компания действительно уникальная, в некоторой степени монополист СМП();

- Валютная выручка.

- Дивидендная доходность за 2019 3%. Дальше может быть ниже.

Вывод: Предложение кажется действительно интересным с точки зрения компании роста, но дорогим с точки зрения инвестора, рассматривающий дивидендный поток. Инвестиция в компанию заиграет красками в случаи падения на 10-20% от размещения. Очень надеюсь это случиться ;)

Полезные ссылки

Жека Аксельрод