17 сентября 2020, 16:35

IPO Совкомфлота (СКФ) Разбор компании на основе отчетности за 1п 2020, дивиденды, операционные показатели, сравнение с мировыми конкурентами.

Инвест привет!

Одна из уникальнейших компаний нашей страны, заявила о желании выйти на биржу. Попоробуем разобраться в ней и возможной оценке IPO.

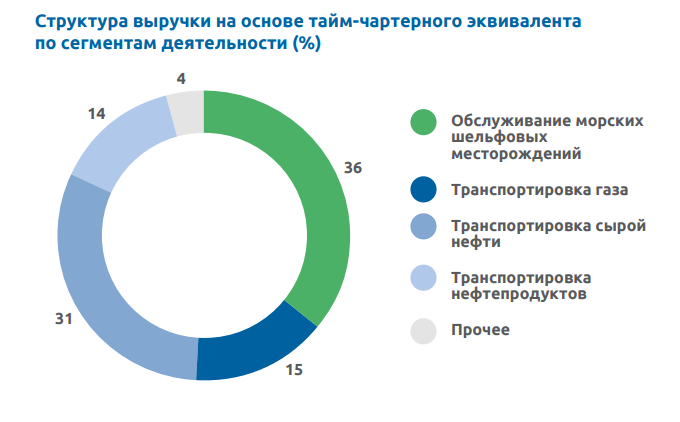

Структура компании включает пять операционных сегментов.

- Работа на шельфе - снабжение и обслуживание добывающих платформ, управление терминалами, челночные перевозки;

- Перевозка газа -транспортировка сжиженного природного и нефтяного газа (СПГ и СНГ);

- Перевозка сырой нефти -транспортировка сырой нефти;

- Перевозка нефтепродуктов -транспортировка нефтепродуктов;

- Прочие услуги-морская сейсмическая разведка, транспортировка насыпных грузов.

Общая структура в выручке выглядит вот так:

Работа на шельфе.

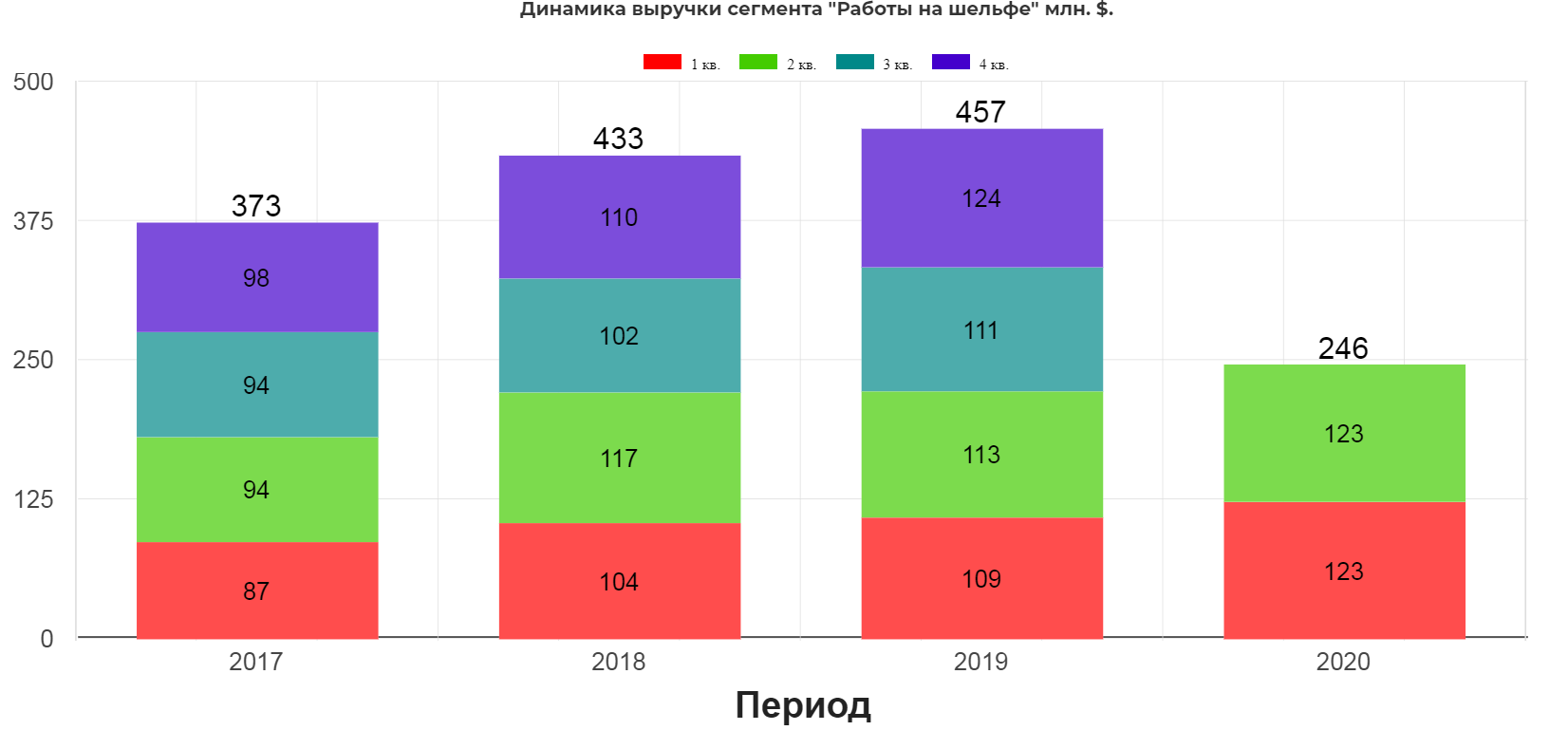

Сегмент с самой большой долей в выручке. Работают в этом сегменте 19 танкеров и 10 ледоколов. Динамика сегмента растет вместе с шельфовой активностью нефтегазовых компаний, и достигла 457 млн.$ в 2019. Без сомнения, в 2020 году будет еще выше.

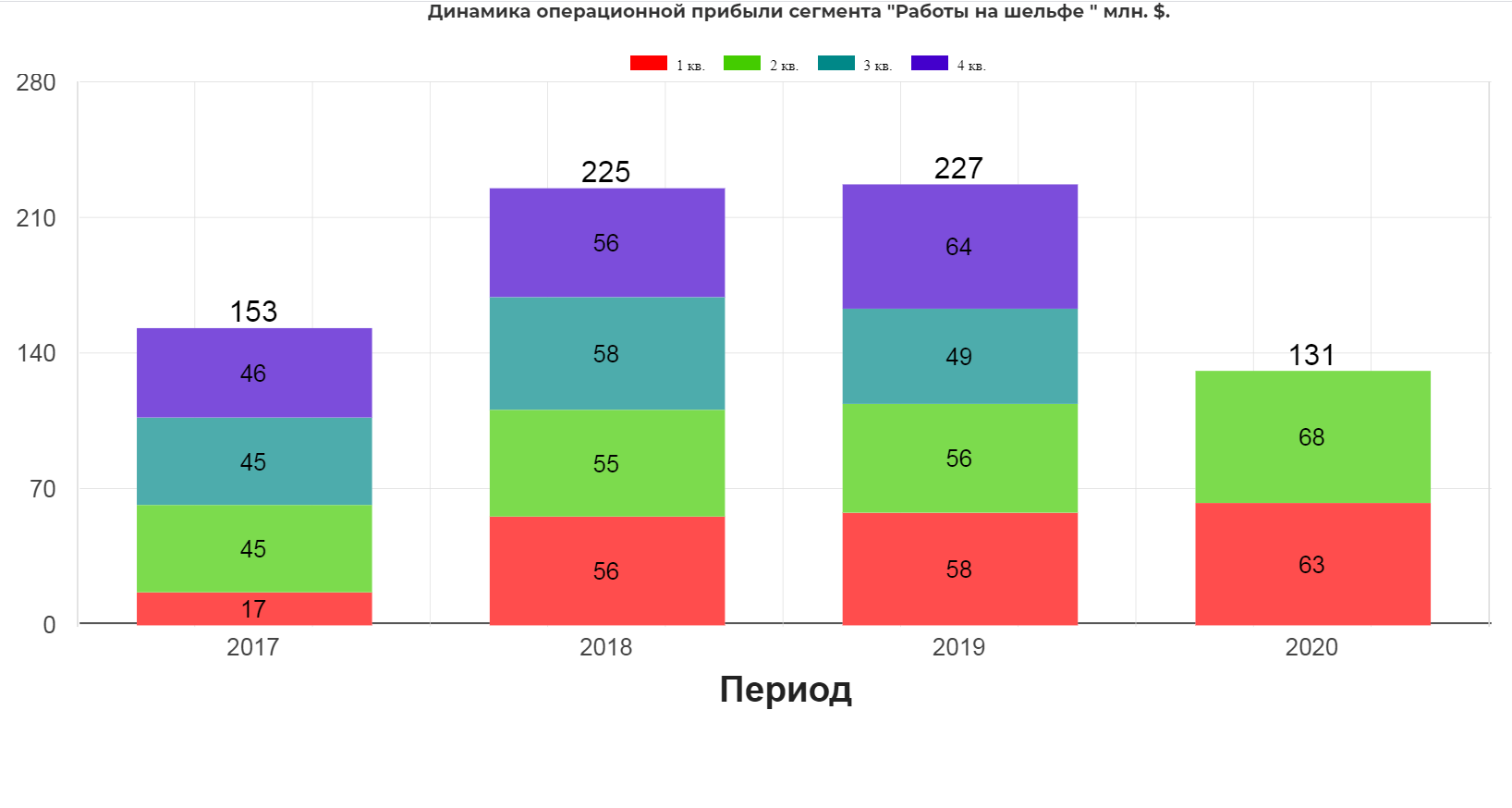

Отдача и рентабельно высокая. Операционная прибыль сегмента стабильно выше 220 млн. долларов, в 2020 ожидаю больше 250 млн. долларов.

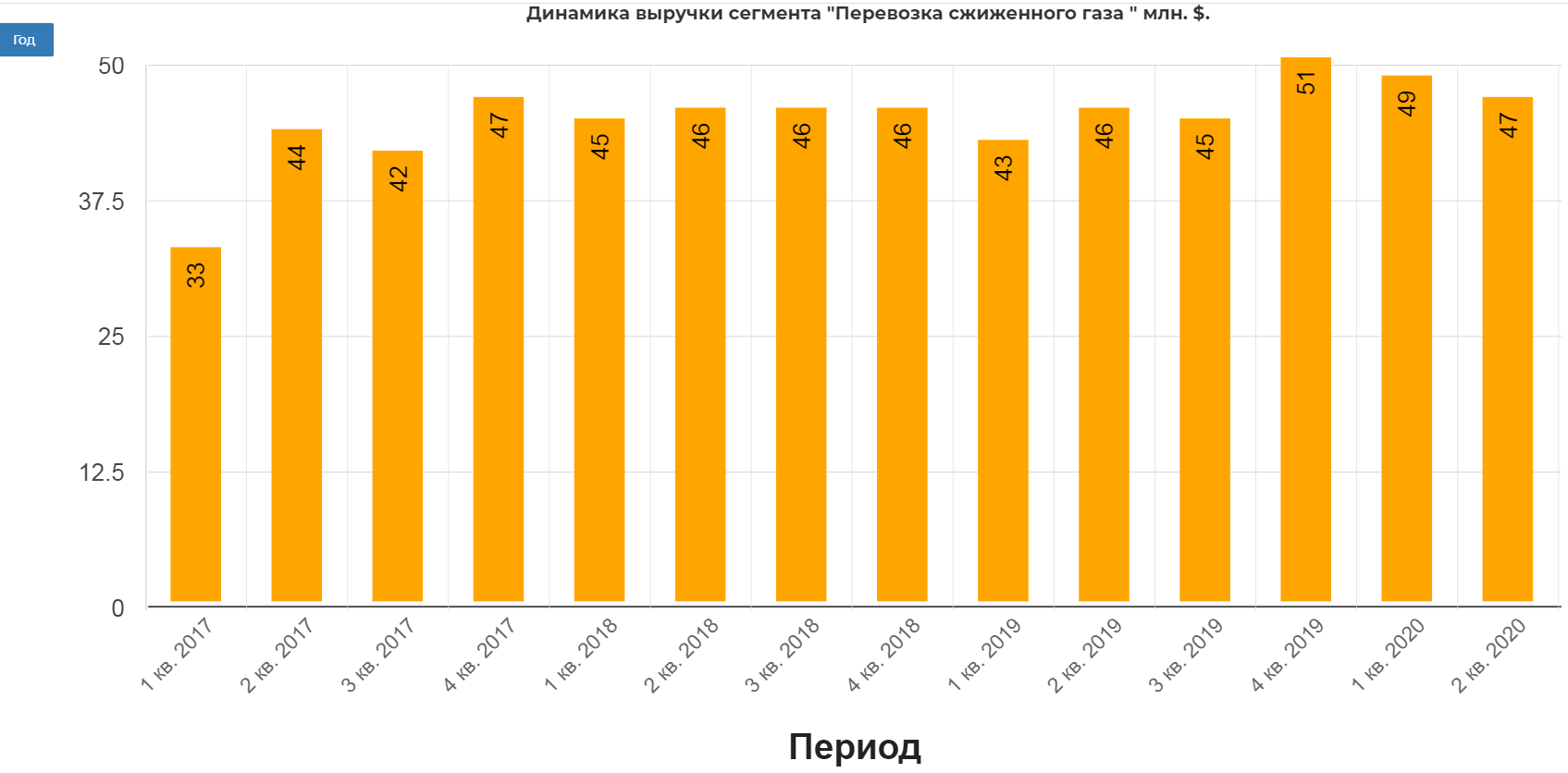

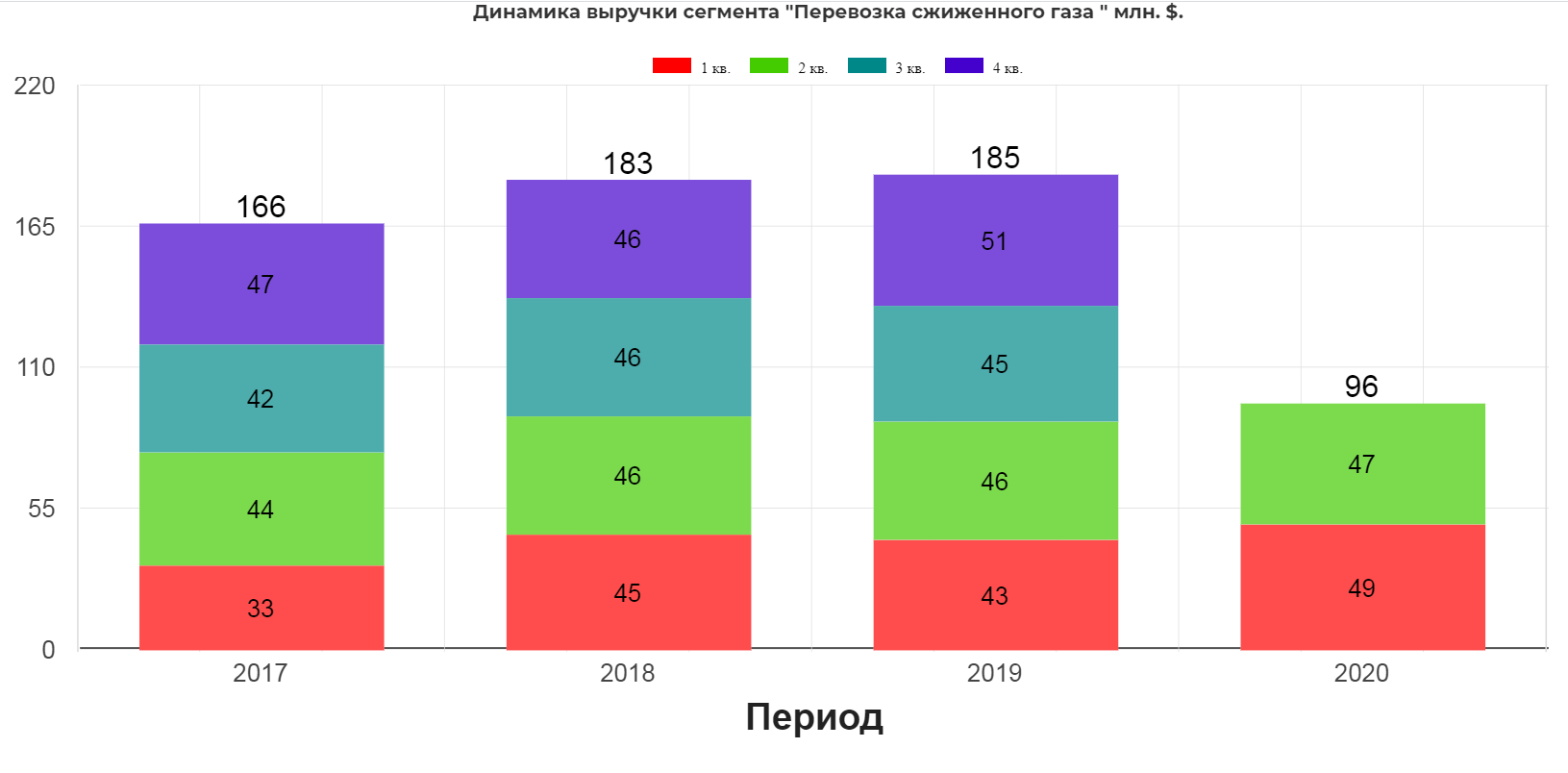

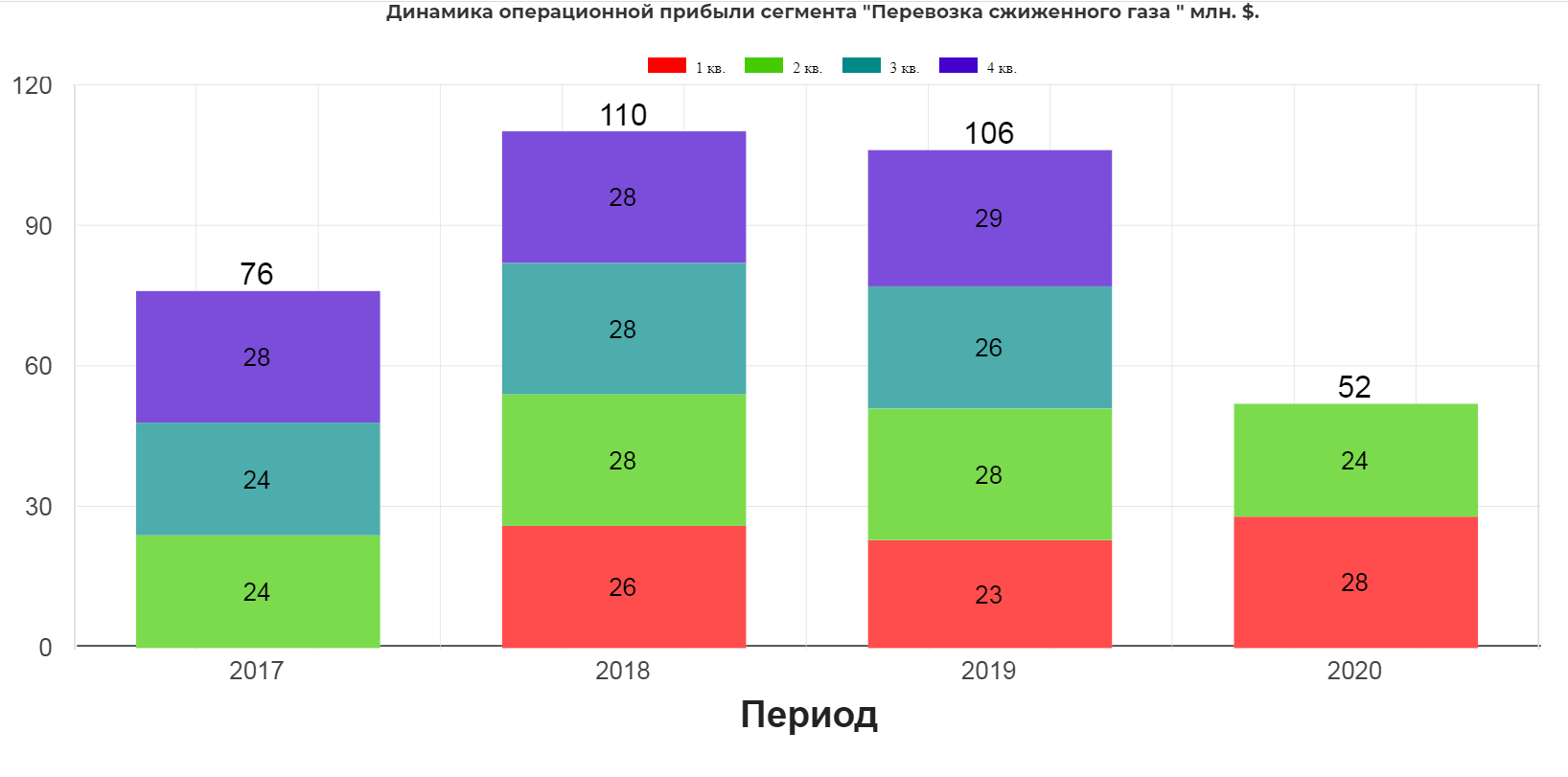

Перевозка газа.

Перевозка сжиженного природного(СПГ) и нефтяного газа(СНГ) занимает долю выручки в размере 15%. Для этого в компании 13 танкеров(часть танкеров в совместном флоте с Новатэк и друигми) и еще 8 в процессе строительства.(один из драйверов роста).

Выручка с вводом еще 8 танкеров может достигнуть 250 млн. долларов. В 2020 году ожидаю больше 200 млн. долларов.

Операционная прибыль стабильно выше 100 млн. долларов.

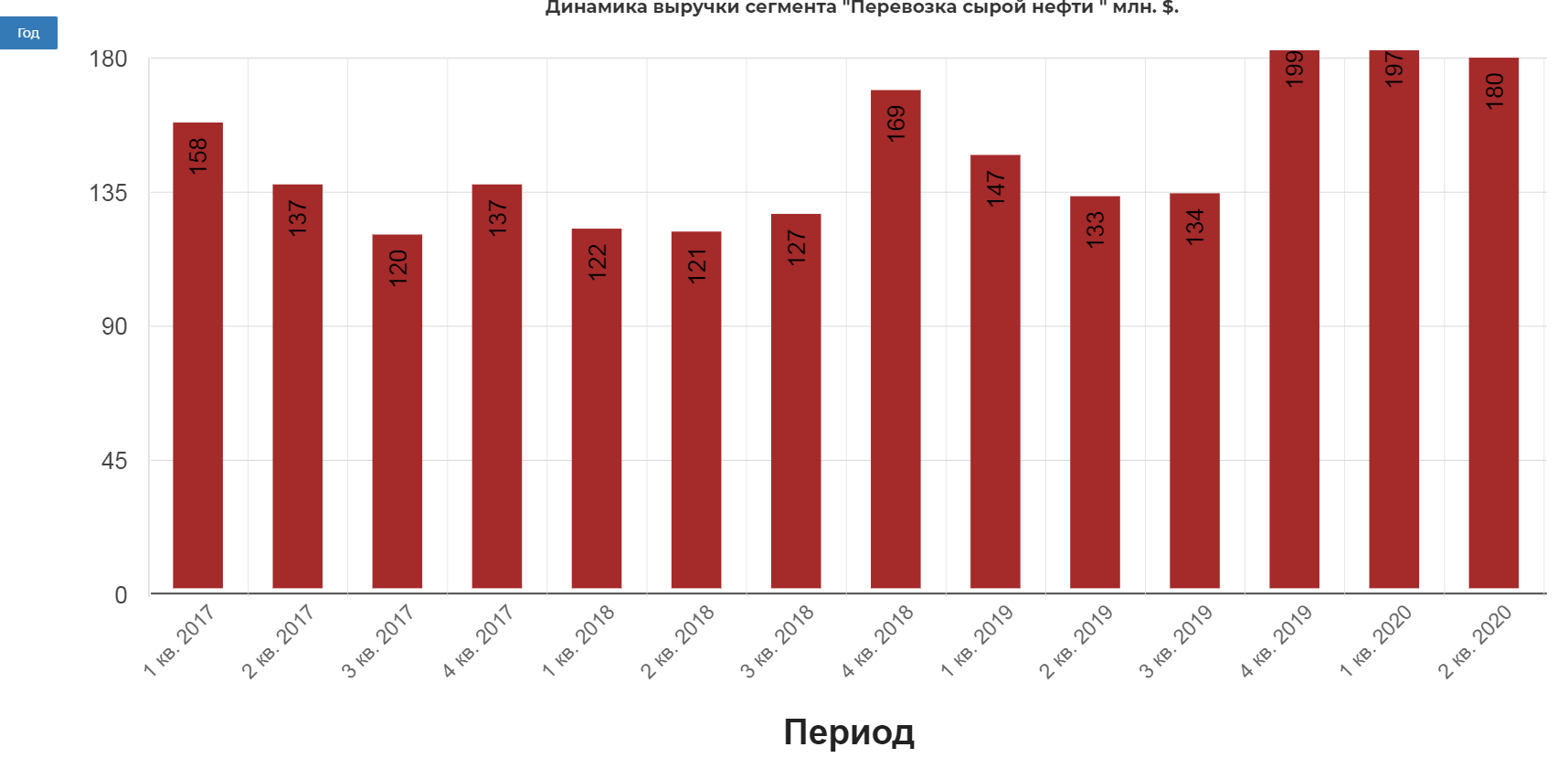

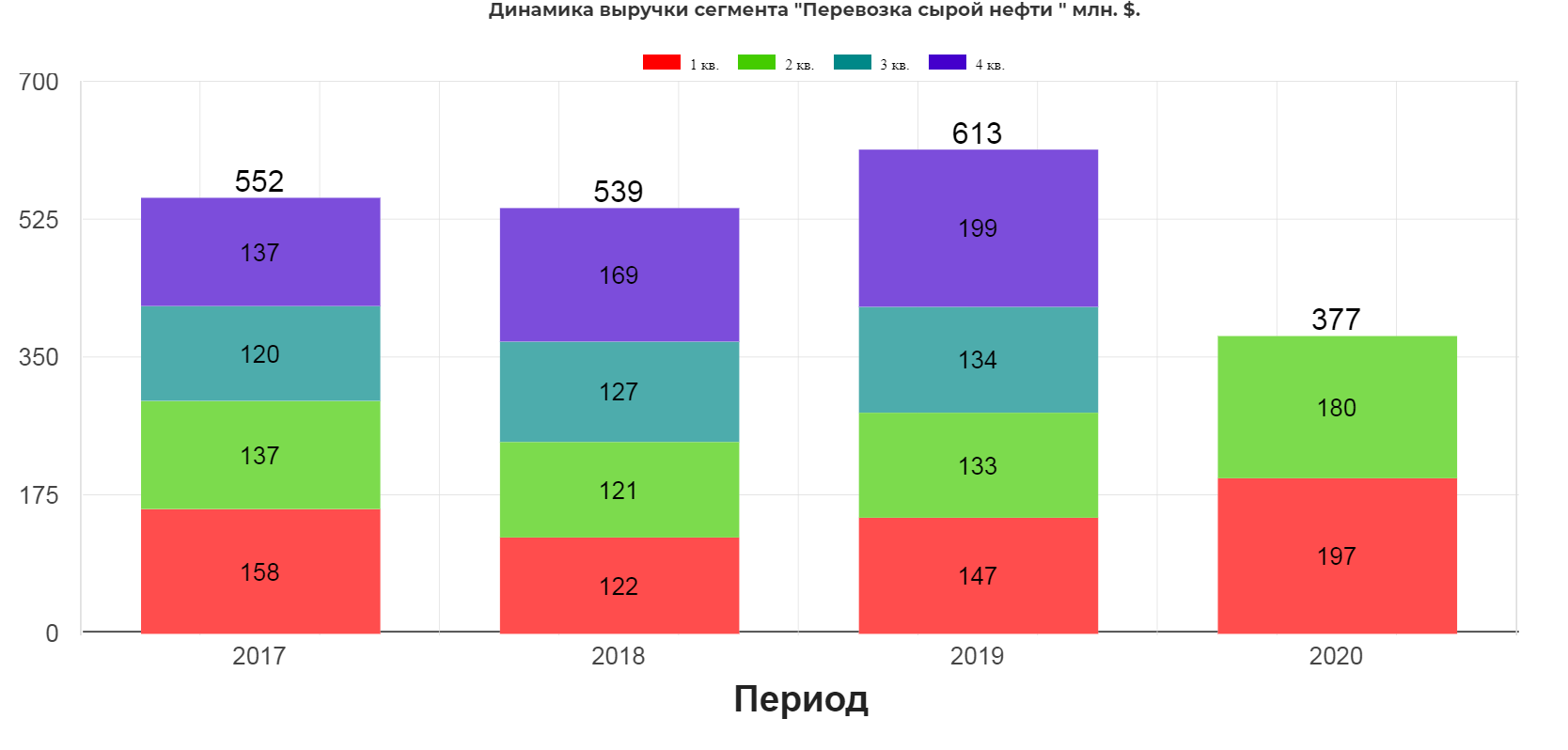

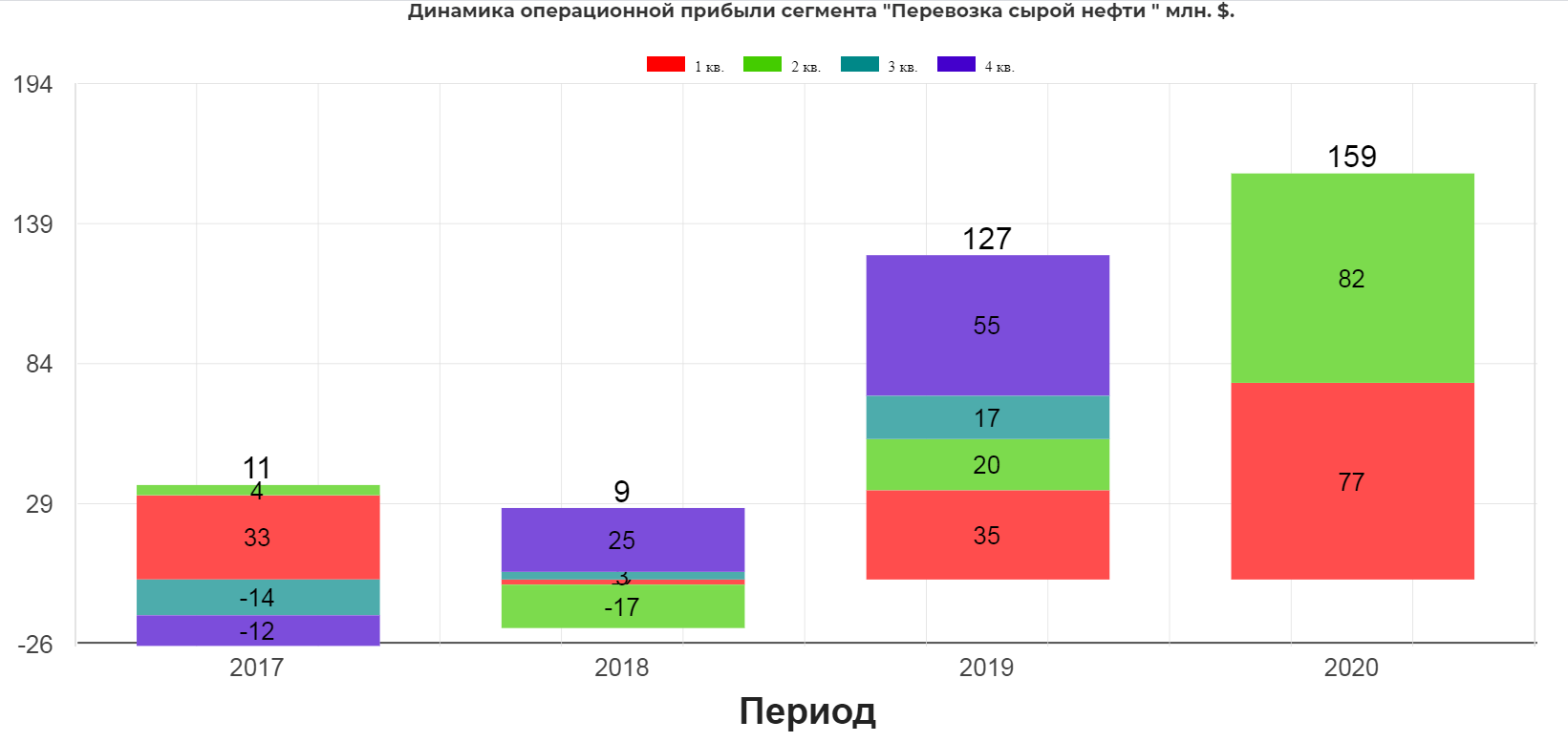

Перевозка сырой нефти.

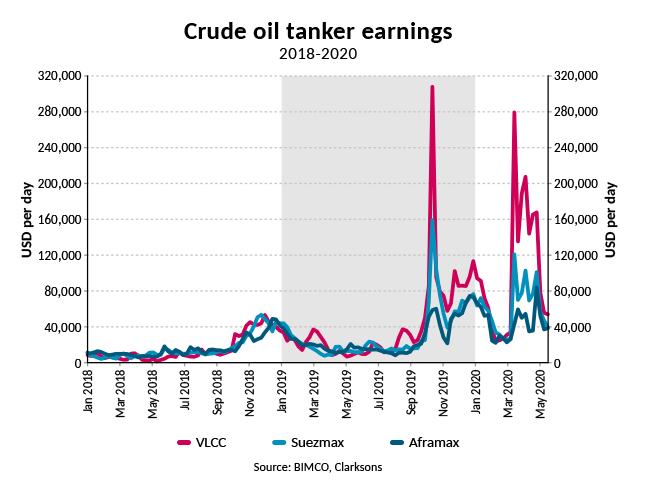

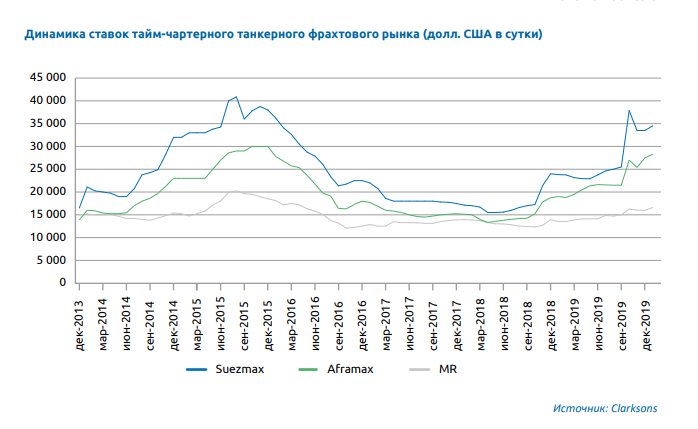

Второй по размеру сегмент в выручке с размером примерно 30%. Для это компания управляет 45 собственными и совместными танкерами. (еще три строится). Обратите внимание как резко в конце 2019 и 1ой половине 2020 года выросли показатели. По итогу 2020 выручка составит больше 700 млн. долларов.

Здесь есть интересный момент, связанный с ценообразованием. Во-первых, в ковид период резко упал спрос на нефть, и появился дефицит места для хранения. Тогда возник резкий спрос уже на танкеры только для хранения. Цены в моменте поднимались в три раза. Подробнее тут.

Об этом говорит и Совкомфлот.

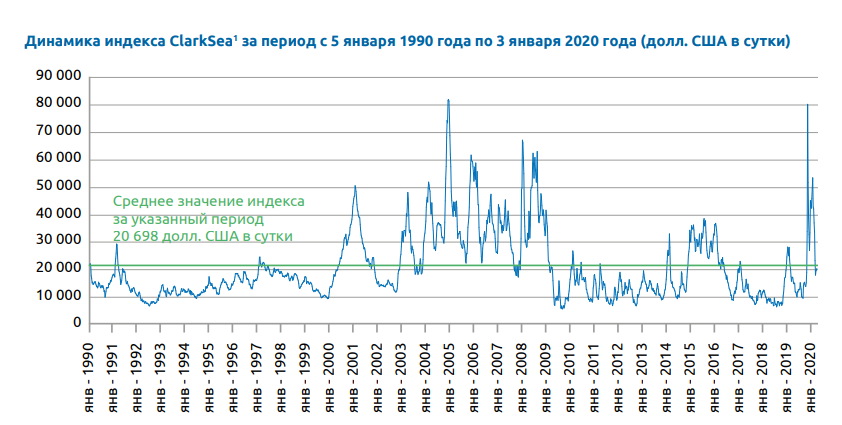

"С учетом позитивных тенденций четвертого квартала по итогам 2019 года среднее значение индекса ClarkSea компании Clarksons составило 22168 долл. США в сутки, почти в два раза превысив показатель 2018 года (11216 долл. США в сутки). Наименьшее среднее значение индекса было отмечено в 1992 году – 8983 долл. США в сутки. "

Во-вторых, США ввела санкции на крупнейшего танкерного оператора Cosco, зацепив совместные танкера с Новатэком.

Вашингтон ввел санкции против двух входящих в группу Cosco компаний – Cosco Shipping Tanker (Dalian) Seaman & Ship Management Co и Cosco Shipping Tanker (Dalian) – за якобы перевозку иранской нефти. Вторая компания напрямую владеет 50% China LNG Shipping Limited (CLNG), из-за чего CNLG также попадает под ограничения. А самому CNLG принадлежит 50% в СП с Teekay, которое теперь «соответствует определению заблокированного лица (blocked person) по правилам OFAC (управление контроля активов минфина США)», следует из сообщения Teekay. Канадская компания подчеркнула, что ищет способы разрешения ситуации.

А в-третьих, затраты снизились за ценой на топливо, так как эксплуатация это одна из основных статей расходов.

Нужно понимать, что второе полугодие может быть по затратам не такое радужное, так как цены на топливо восстановились, плюс в этом году флот танкеров по прогнозам BIMCO, прибавит +2,1% в дедвейте, что несколько увеличит предложение и охладит цены на фрахт. Сегмент хорошо стабилизировался и дает больше 100 млн. долларов в год. Обратите внимание за 1 полугодие уже 160 млн.! Идеально время для IPO.

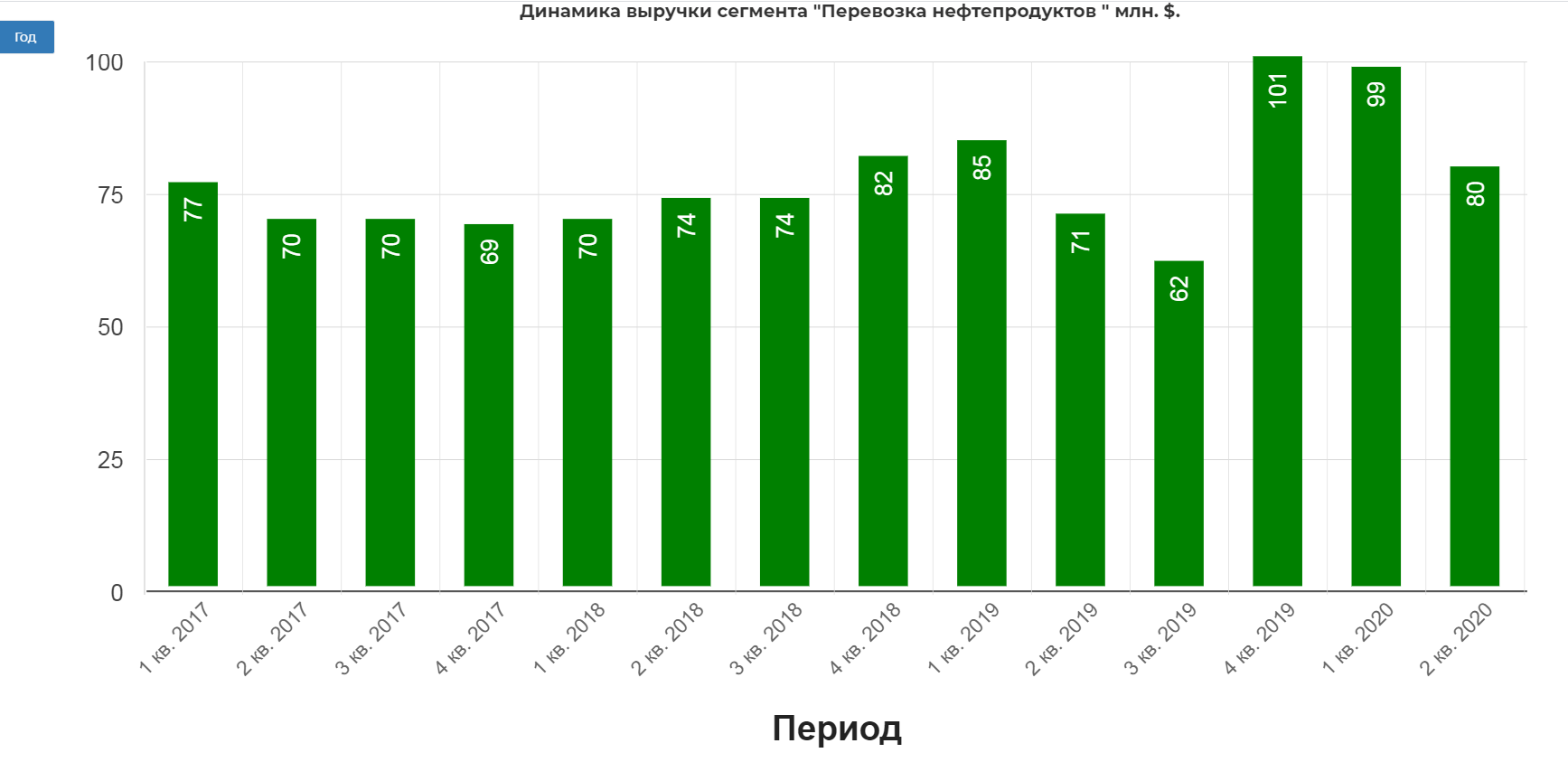

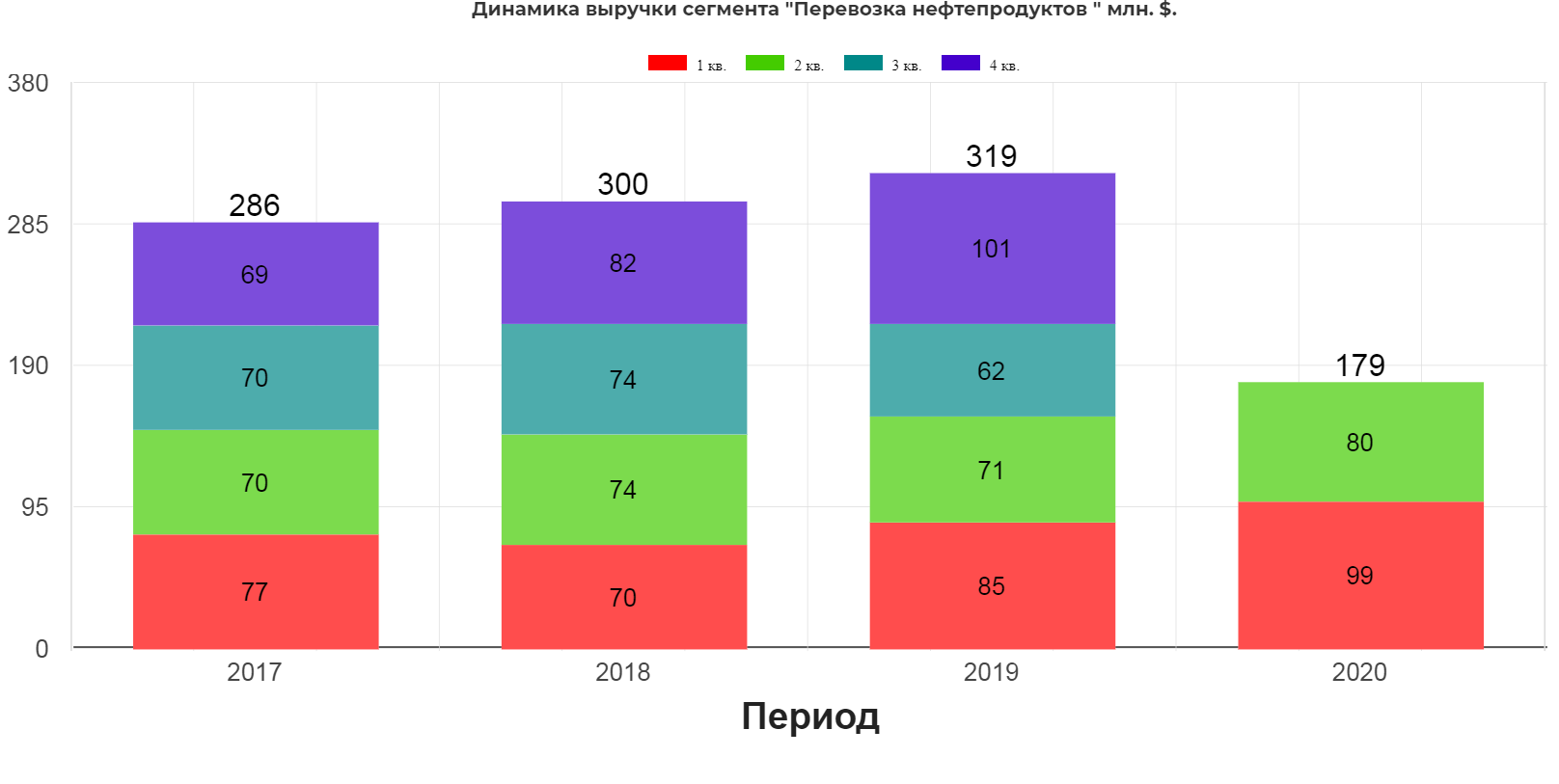

Перевозка нефтепродуктов.

Транспортировка нефтепродуктов(химия) осуществляется силами 45 кораблей(3 в процессе строительства.) На показатели сегмента, оказали примерно те же факторы, что и на перевозку сырой нефти. Ожидается рост сегмента свыше 320 млн. долларов.

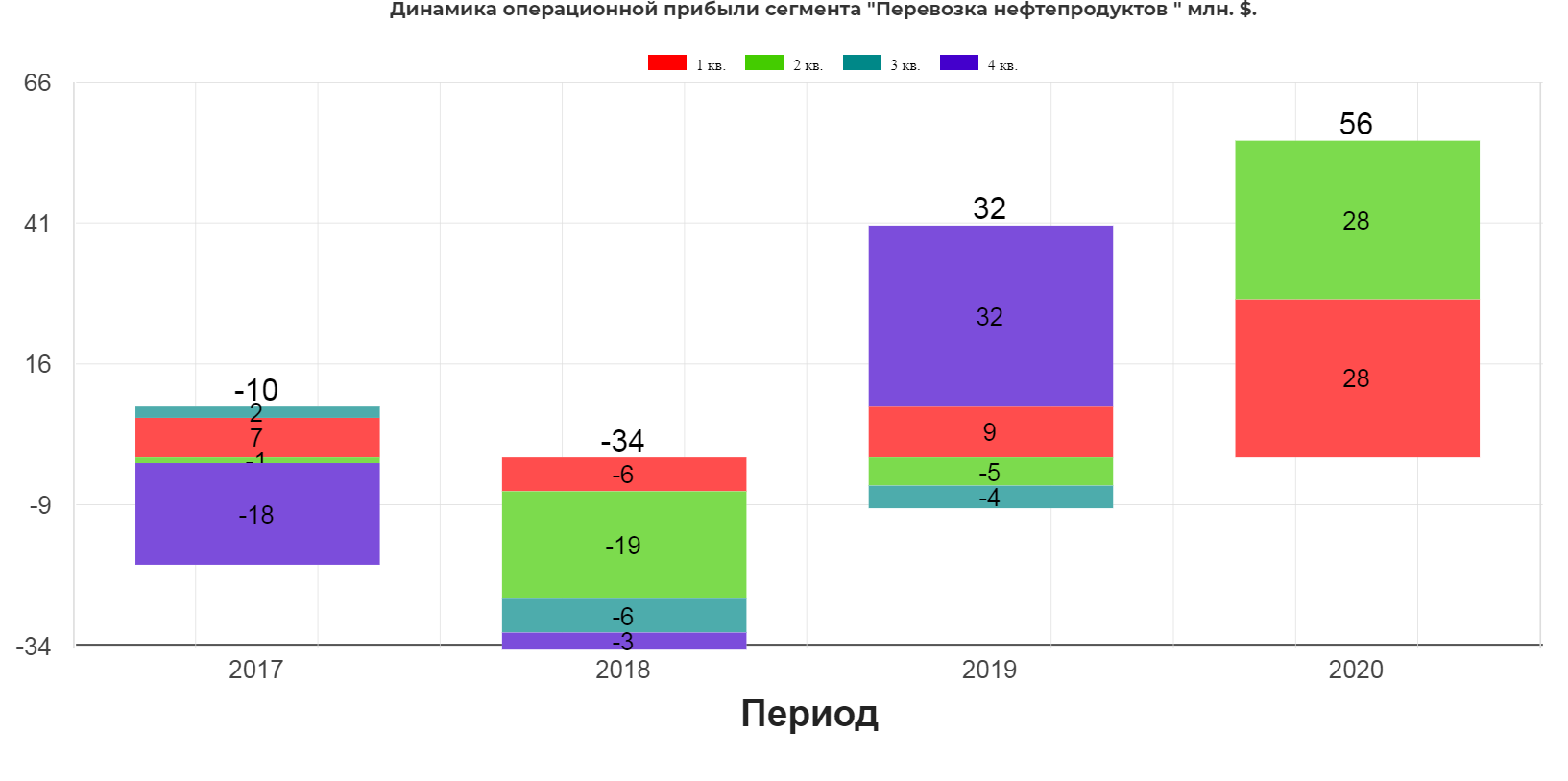

По операционной прибыли как говорится "без комментариев". Удачные 3 последних квартала.

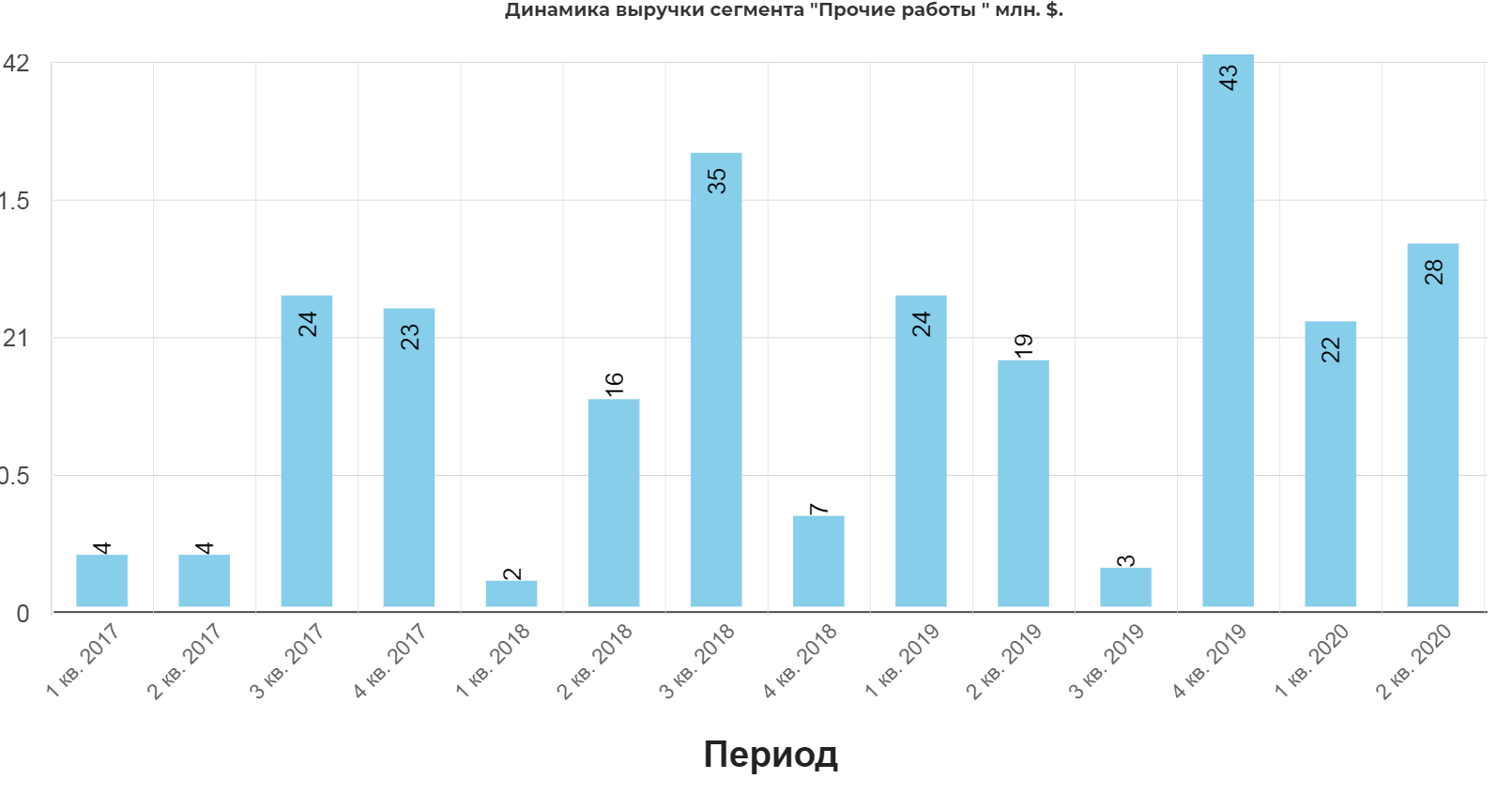

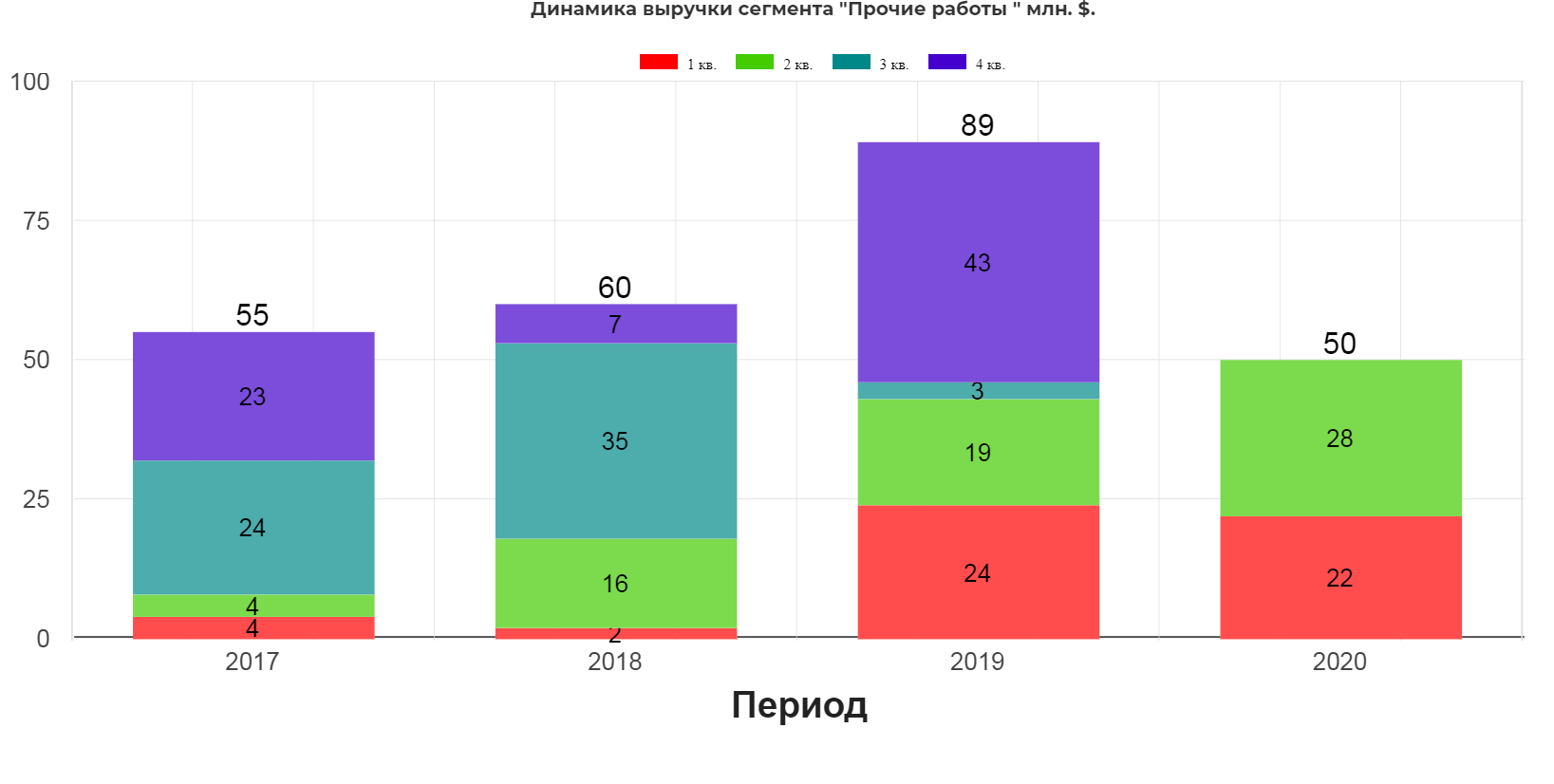

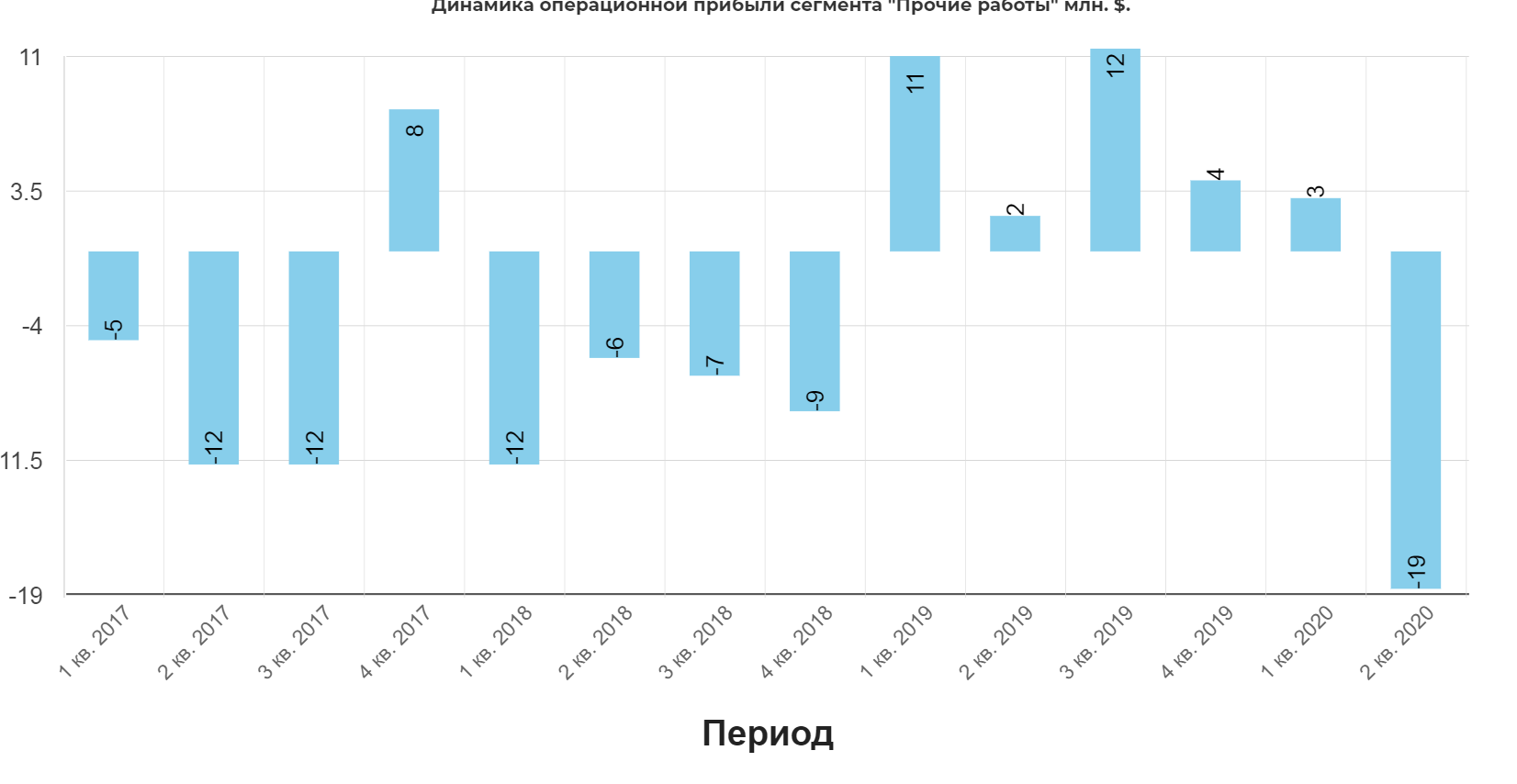

Прочие услуги.

Морская сейсмическая разведка, транспортировка насыпных грузов, осуществляется силами 2 исследовательских кораблей, и двух балкеров Panamax.(это стандартные контейнеровозы).

Скромный сегмент на 4% в рамках выручки. С рваной не стабильной выручкой. Видно, что все зависит от заказов. С другой стороны видно, как 2 судна приносят значительно больше рядового танкера.

На операционном уровне все выглядит хуже. Наукоемкие работы требуют высокий затрат.

Очень удачные результаты в большей степени объясняются удачной конъюнктурой, и второе полугодие уже будет не такое прорывное, как первое, но лучше 2019. Из интервью Тонковидова:

Очень удачные результаты в большей степени объясняются удачной конъюнктурой, и второе полугодие уже будет не такое прорывное, как первое, но лучше 2019. Из интервью Тонковидова:

Традиционно летом мы видим сезонное снижение уровня фрахтовых ставок, что дает нам резонные основания говорить о том, что рыночная конъюнктура в третьем квартале будет находиться на уровне последних трех-четырех лет

Флот.

Компания владеет представительным составом флотов с дедвейтом в 12 млн. тонн (Дедвейт (англ. deadweight) — величина, равная сумме масс переменных грузов судна, измеряемая в тоннах, то есть сумма массы полезного груза, перевозимого судном, массы топлива, масла, технической и питьевой воды, массы пассажиров с багажом, экипажа и продовольствия.) Общее количество судов 147 со средним возрастом 10,8 лет и включает в себя:

Для сравнения Moersk владеет более 200 судами со средним возрастом 20-25лет. С каждым судном Совкомфлота можно познакомиться по ссылке.

Инвестиционные планы.

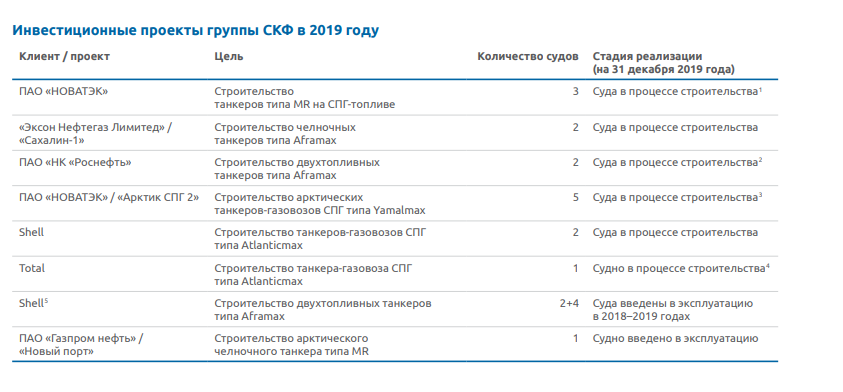

Учитывая основную специфику, компания планирует инвестировать в проекты перевозок сжиженного газа и обслуживания шельфовых месторождений. Инвестиции ежегодно снижаются с 2017.

Из последней презентации ставили цель построить 22 судна для Новатэка, Эксона, Роснефти, Shell и др. Большая часть судов взята в линг у ВЭБа. Часть судов строится под конкретных заказчиков, которые после ввода их фрахтуют для своих целей.

Менеджмент.

Менеджмент кажется очень сильным и профессиональным. Костяк специализируется на морских перевозках.

Председатель СД Франк Сергей Оттович .

Уровень профессионализма и званий зашкаливает :)

Все хорошо, но таким ребятам нужно хорошо платить ;)

В соответствии с рекомендациями Минэкономразвития России и положением о выплате вознаграждения и компенсации расходов членам совета директоров ПАО «Совкомфлот» членам совета директоров ПАО «Совкомфлот» в период исполнения ими своих обязанностей выплачивается вознаграждение за исполнение обязанностей членов совета директоров, базовая часть которого составляет 3,2 млн рублей в год.

Дополнительно к сумме базового вознаграждения за исполнение обязанностей председателя совета директоров, председателя комитета совета директоров, члена комитета совета директоров ПАО «Совкомфлот» выплачивается вознаграждение в следующих размерах в год:

• за исполнение обязанностей председателя совета директоров – в размере суммы базового вознаграждения, умноженной на коэффициент 2,3;

• за исполнение обязанностей председателя комитета совета директоров – в размере суммы базового вознаграждения, умноженной на коэффициент 0,8;

• за исполнение обязанностей члена комитета совета директоров – в размере суммы базового вознаграждения, умноженной на коэффициент 0,6.

Финансовые показатели.

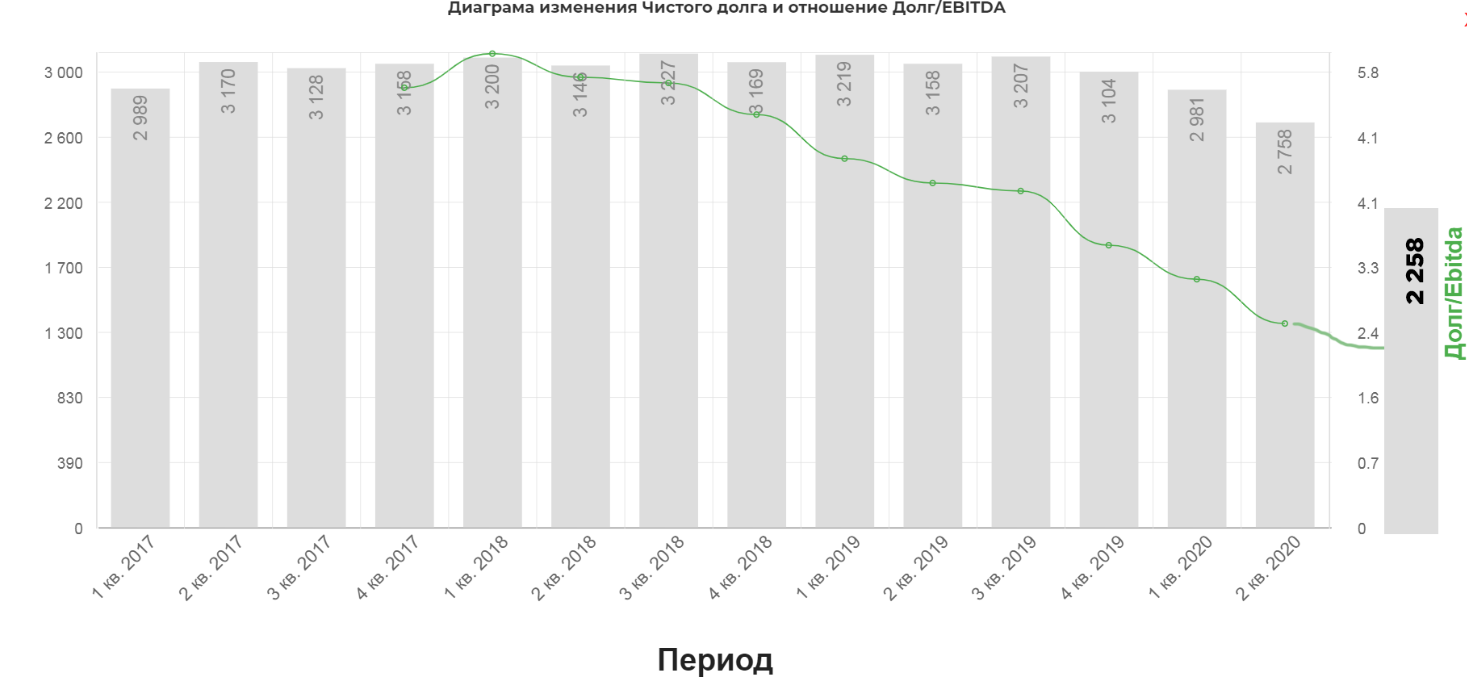

Долг.

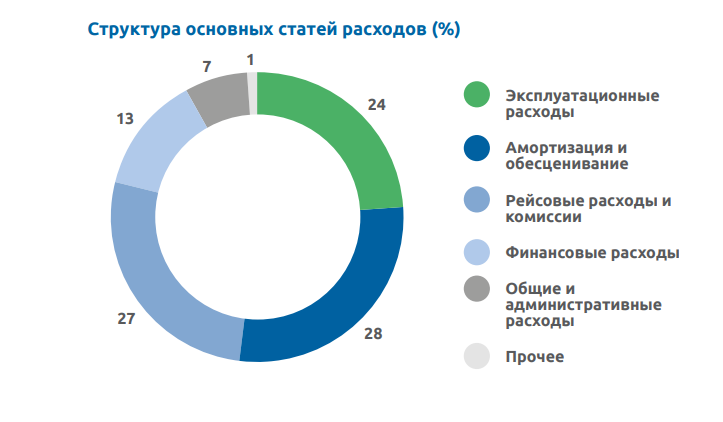

Финансовые расходы составляют четверть от всех расходов. Вот почему так важно сократить долговую нагрузку.

Большая часть долга валютная. Зачем компания, принадлежащая государству кредитуется в валюте, для меня остается загадкой...

Чистый долг падает уже 3 квартала, а соотношение EV/EBITDA падает еще из-за роста EBITDA.

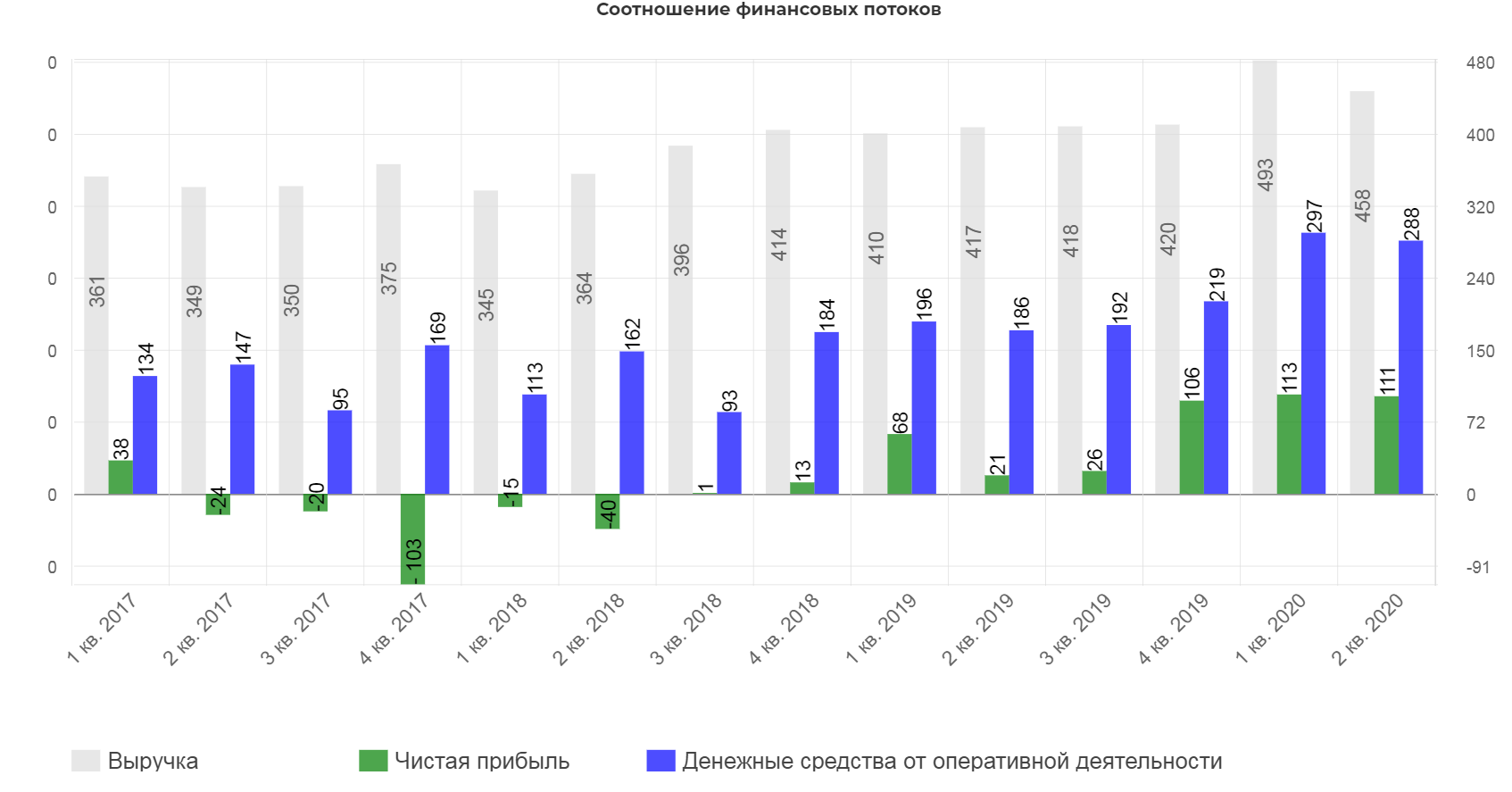

Выручка выросла на 10% во втором квартале и достигла 951 млн. долларов. с 827 млн. долларов во втором полугодии. Операционная прибыль выросла до 353 млн. долларов.

Чистая прибыль во втором квартале выросла на 430% и достигла 111 млн. долларов. Учитывая привязку дивидендов к этому показателю, время для IPO идеальное.(приношу извинение за слишком частое использование этой фразы, но очень хочется подчеркнуть это.)

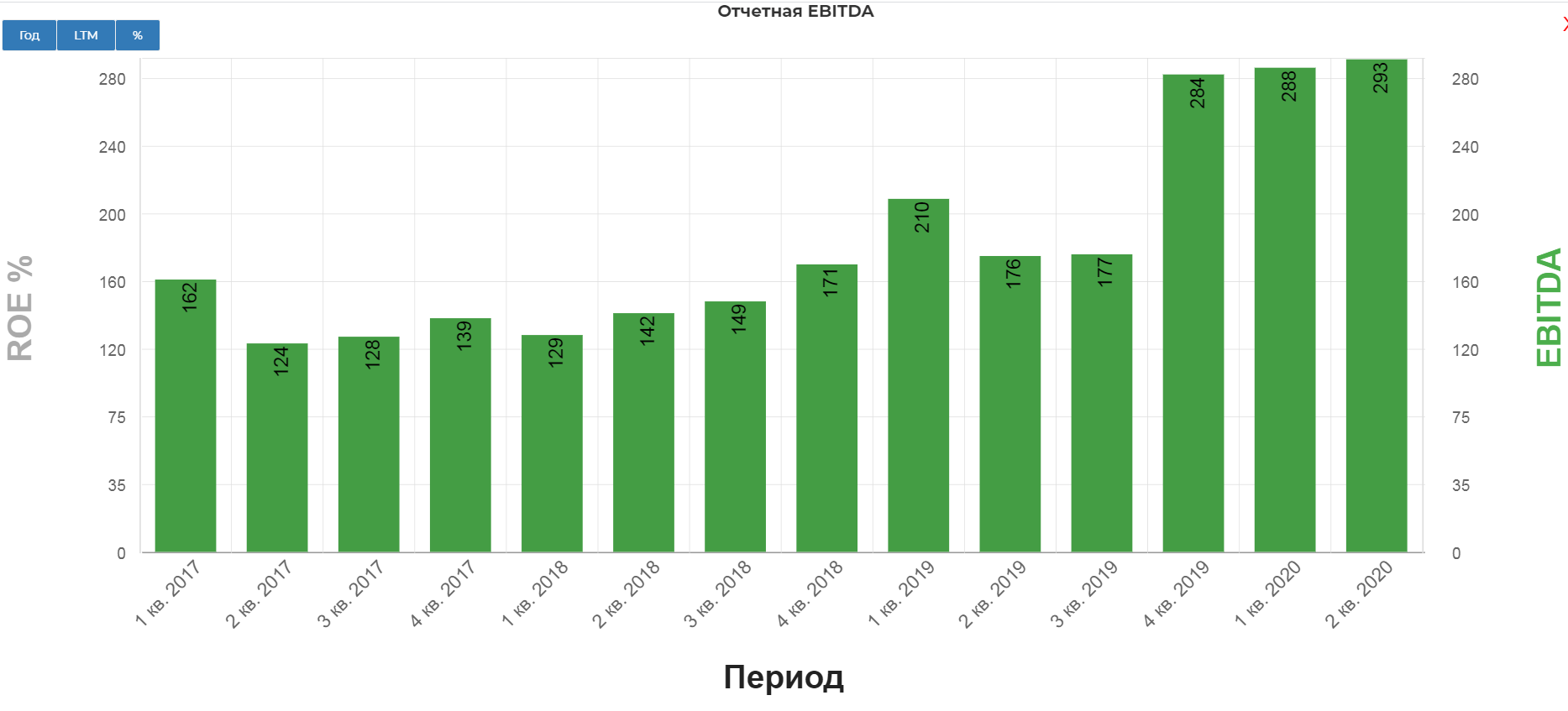

EBITDA выросла на 66% и составила 593 млн. долларов за первое полугодие.

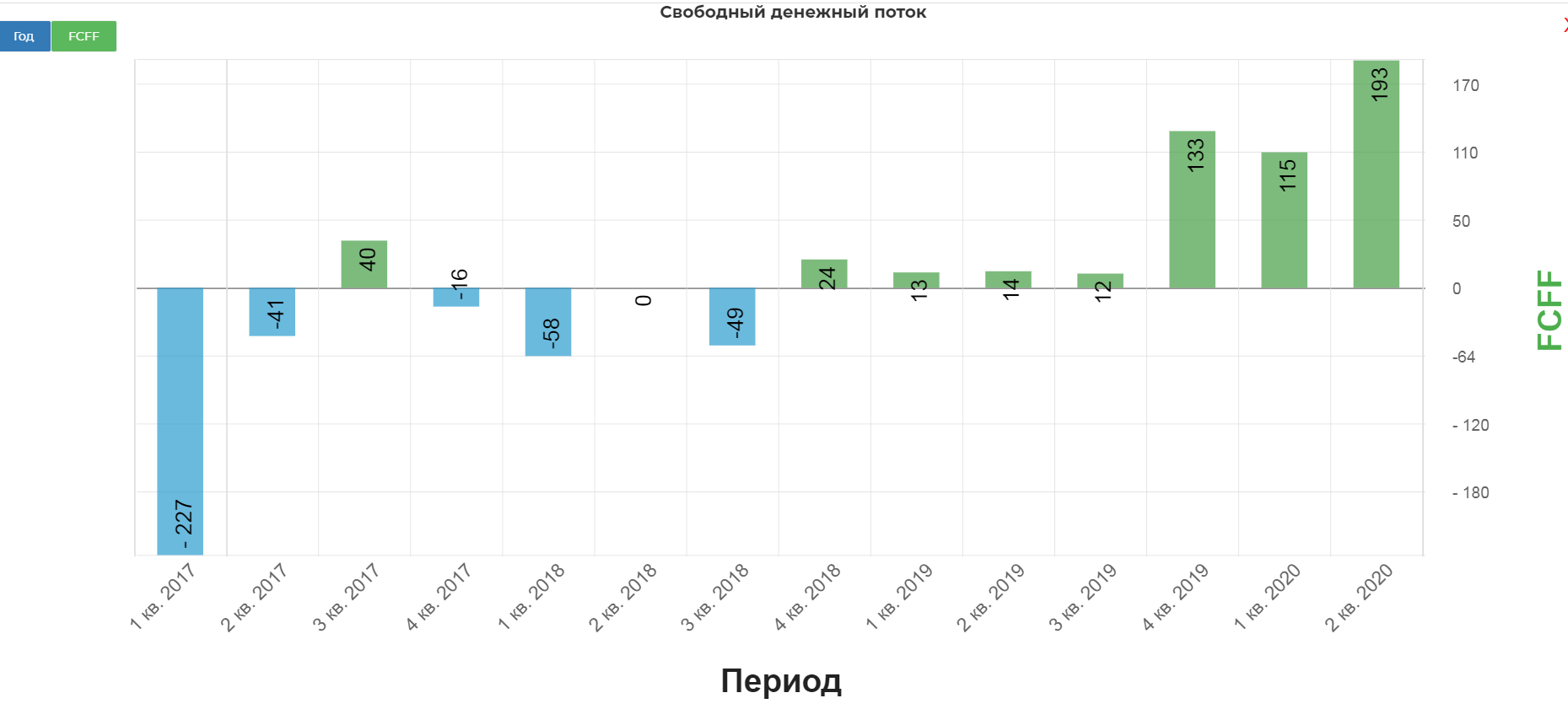

Операционный денежный поток составил 585 млн. долларов. Невероятный результат.

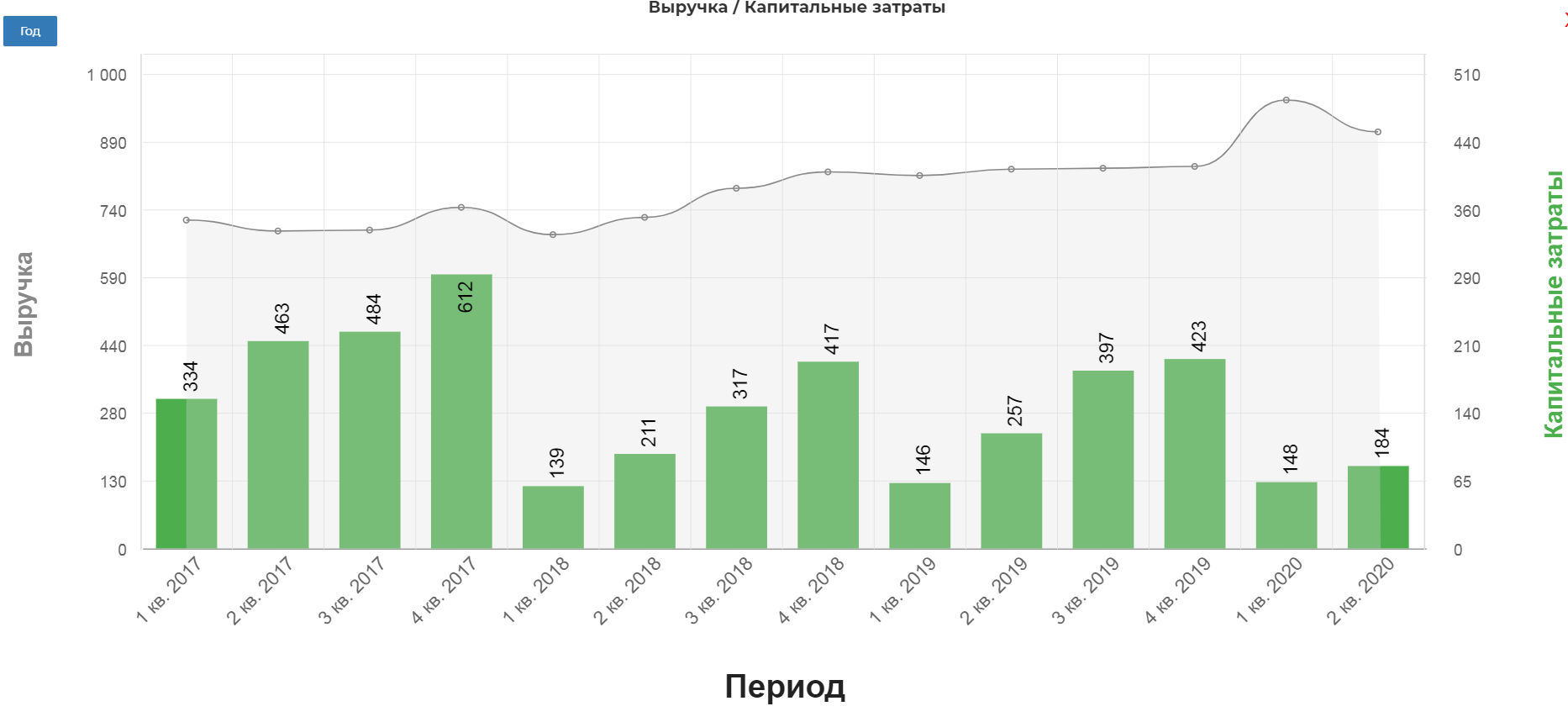

Капитальные вложения во флот снизились с 257 млн. долларов до 184 млн. долларов, в результате влияния пандемии. Точных прогнозов по капесу компания не заявляла.

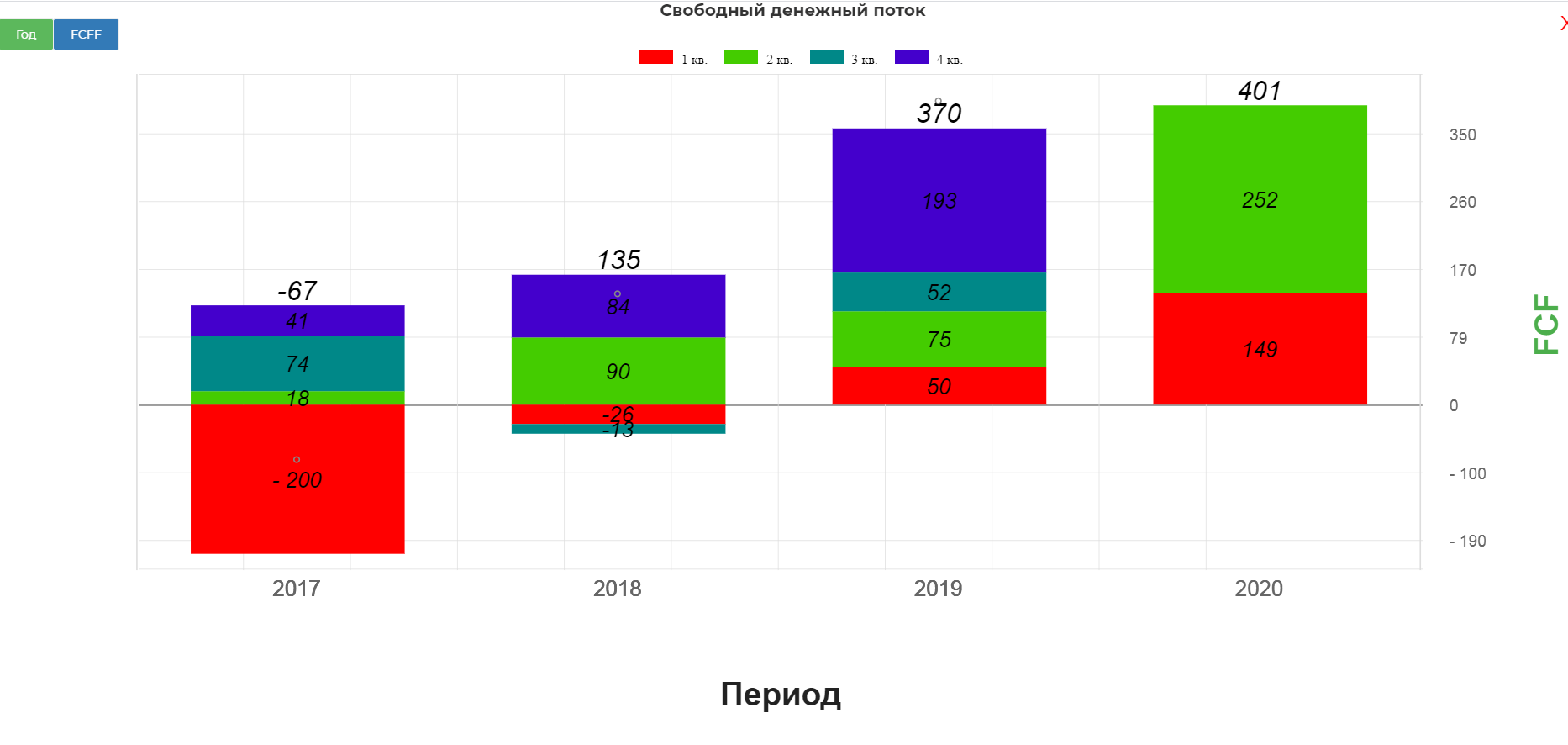

В итоге Свободный денежный поток составил рекордные 401 млн. долларов. Это больше, чем за весь 2019!

Чистый Свободный денежный поток за минусам процентных платежей составил 308 млн. долларов. Впечатляющее полугодие.

Время выбрано для IPO очень идеальное. НО! Нужно понимать, что второе полугодие, а тем более 2021 год будет значительно слабее. Это нужно закладывать в ожидания и не надеяться на жирные дивиденды в 2022 году.

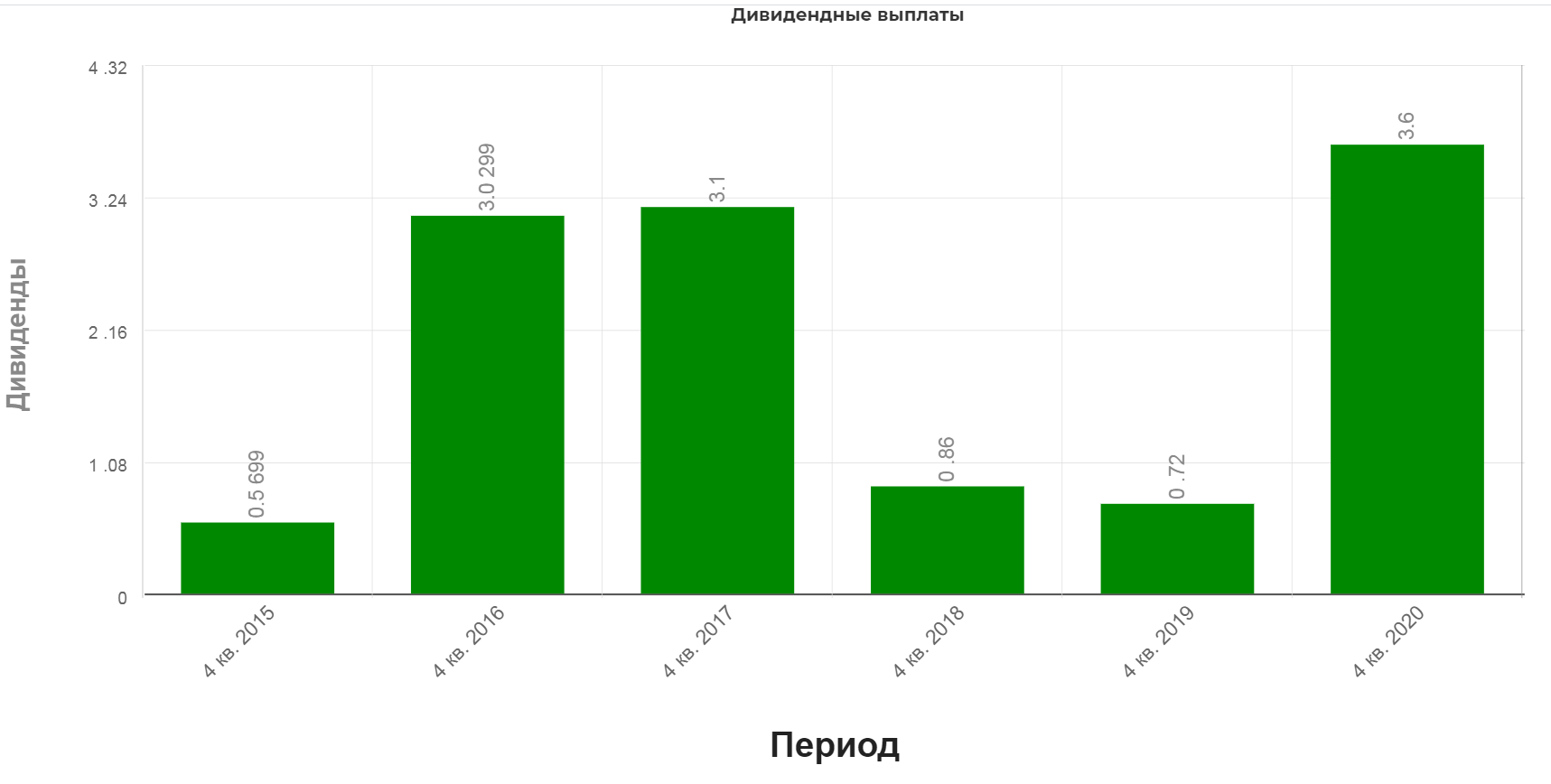

Дивидендная политика.

Совкомфлот: Компания планирует выплаты дивидендов в размере не менее 50% чистой прибыли по МСФО. Целевые дивидендные выплаты по результатам 2020 г. составляют 225 млн долл. США (при условии одобрения совета директоров и общего собрания акционеров)

Раньше компания дивиденды направляла только государству. Теперь будет делиться еще и с инвесторами. Нас ждет два жирных дивиденда. Один за 2019 и еще один по результатам 2020. Доходность без цены посчитать невозможно.

Жаль, что дивиденды не привязали к свободному денежному потоку. Чистая прибыль у компании очень плавает.

Параметры IPO.

Уставный капитал ПАО «Совкомфлот» по состоянию на 31 декабря 2019 года составляет 1966 697210 рублей и состоит из 1966 697210 обыкновенных именных акций номинальной стоимостью 1 рубль каждая.

Финам считает, что компания привлечет 500 млн. долларов, итого капитализация составит 3 млрд. долларов.

Компания намерена направить средства, привлеченные в результате размещения предлагаемых акций, на общекорпоративные нужды, включая, в том числе инвестиции в новые индустриальные проекты, декарбонизацию и дальнейшее уменьшение долговой нагрузки", - отмечается в пресс-релизе.

Если планы выполнятся, то долг компании снизится до 2,2 млрд. долларов.

Почему это так важно? Компания платит в среднем 30-50 млн. долларов по процентам. Снижение долговой нагрузки позволит экономить до 10 млн. долларов в Чистую прибыль, а это лишние 40 копеек в дивиденды.

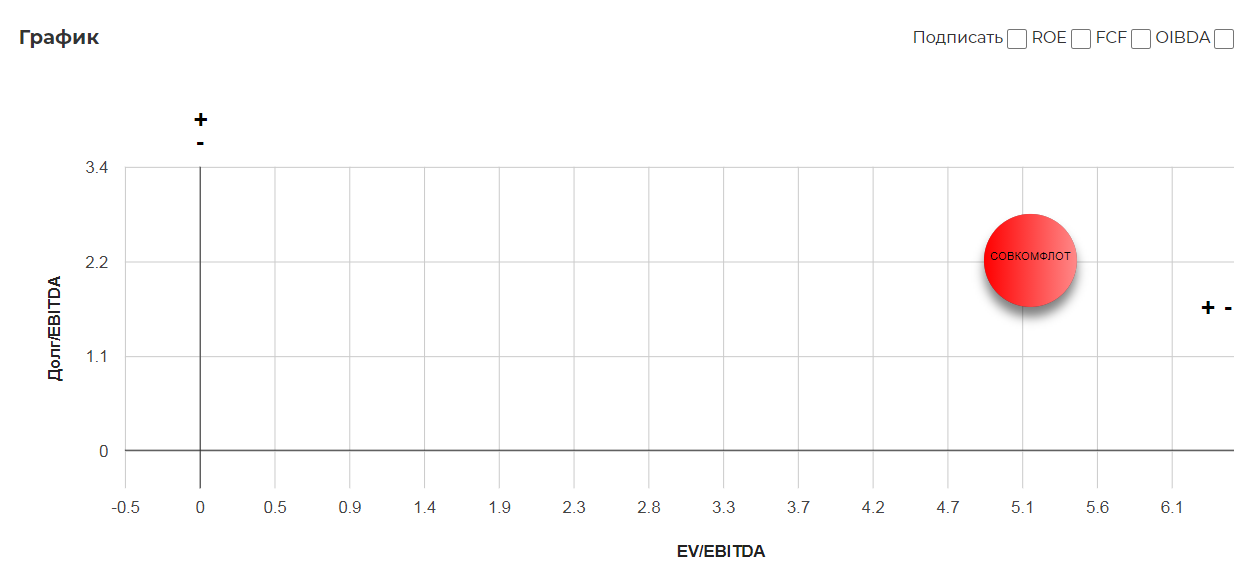

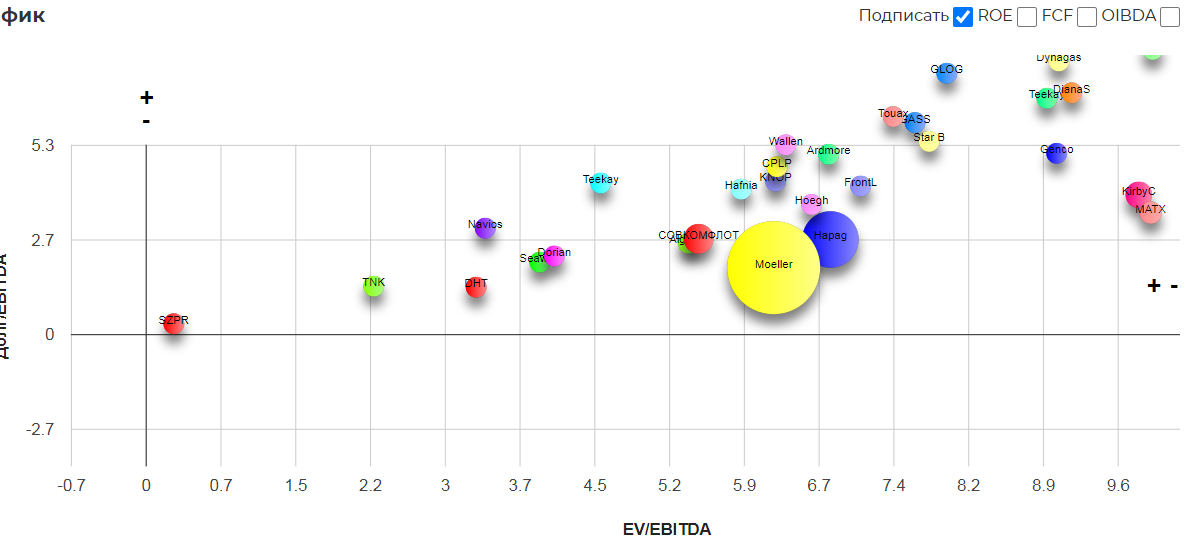

Построим классическую диаграмму EV/EBITDA с учетом капитализации 3 млрд. долларов с учетом снижения долговой нагрузки от IPO. Вышло дорого для нашего рынка, с учетом того, что сейчас пик у показателей Совкомлота. (ссылка здесь)

Поместим на общую диаграмму сектора морских перевозок. Размещение идет по цене лидеров Moerska и других. Мне кажется для рядового инвестора это очень дорого.

Плюс индекс цен на перевозку морским путем снизился до типичных значений, хотя он не совсем про Совкомфлот.

Вероятно цена размещения будет 50-60 рублей за акцию.

Прогноз (драйверы дальнейшего роста котировок )

1. Решение географических и природных проблем. Северный Морской Путь, сложен и ограничен по времени использования из-за географических проблем. (окно июнь-ноябрь)По заверению ген. директора, круглогодичное использование СВП вопрос времени. Это уникальное преимущество компании, которая по сути станет монополистом в области перевозок в данной широте;

Круглогодичное судоходство по СМП – это цель, конечно, на будущее. И данный рейс ставил задачу доказать саму возможность безопасного перехода крупнотоннажного грузового судна по всей трассе СМП в восточном направлении в мае месяце. Это позволит существенно расширить доступное для транзита навигационное окно. (ссылка)

2. Преимущества использования СПГ -топлива ;

С 2020 года, во всем мире запрещено использование судового топлива с содержанием серы более 0,5%, а в специальных районах 0,1%. (Балтийское и Северное море Европы, побережье США, Бохайский залив.) Под эти критерии подходит малосернистый дизель или СПГ. Совкомфлот уже построил в Корее 4 судна, плюс строятся судна на верфях "Звезда", совместно с Роснефтью;

3. Рост флота до 175 судов;

4. Публичное размещение дает больше контроля надо компанией, возможен приход стратегических инвесторов;

5. Предстоит два больших дивиденда;

6. Многие энергетические агенства прогнозируют рост спроса на СПГ. Совкомфлот один из главных выгодопреобретатель этого процесса;

7. Монополизация Северного Морского пути;

8. Государство, как главный акционер очень заинтересованы в дивидендах.

Негативные факторы:

1. Возврат к типичным показателям в 2021 году;

2. Возможное снижение дивидендной доходности в 2022 году, по результатам 2021 года;

3 Несколько завышенная цена IPO для частного инвестора.

Вывод: Считаю предстоящее IPO выдающимся событием для ММВБ, но опасным для рядового инвестора. Мне компания очень понравилась, но локальная оценка кажется завышенной. Плюс нужно помнить про ограничение на продажу акций, после участия в размещении. Планирую, как минимум дождаться подробностей по цене, а также больше комментариев по планам СКФ и динамике финансовых показателей за второе полугодие 2020. Ждем новой информации.

Полезные ссылки

Жека Аксельрод