01 сентября 2020, 14:50

НМТП. Обзор финансовых показателей по МСФО за 2-ой квартал 2020 года. Прогноз дивидендов за 2020 год. Див. вилка.

Инвест привет!

Разбираем отчетность некогда нашего фаворита. Ранее разбирали компанию и закладывали повышенные дивиденды от продажи зернового терминала.

Теперь актуальный вопрос, а что дальше?

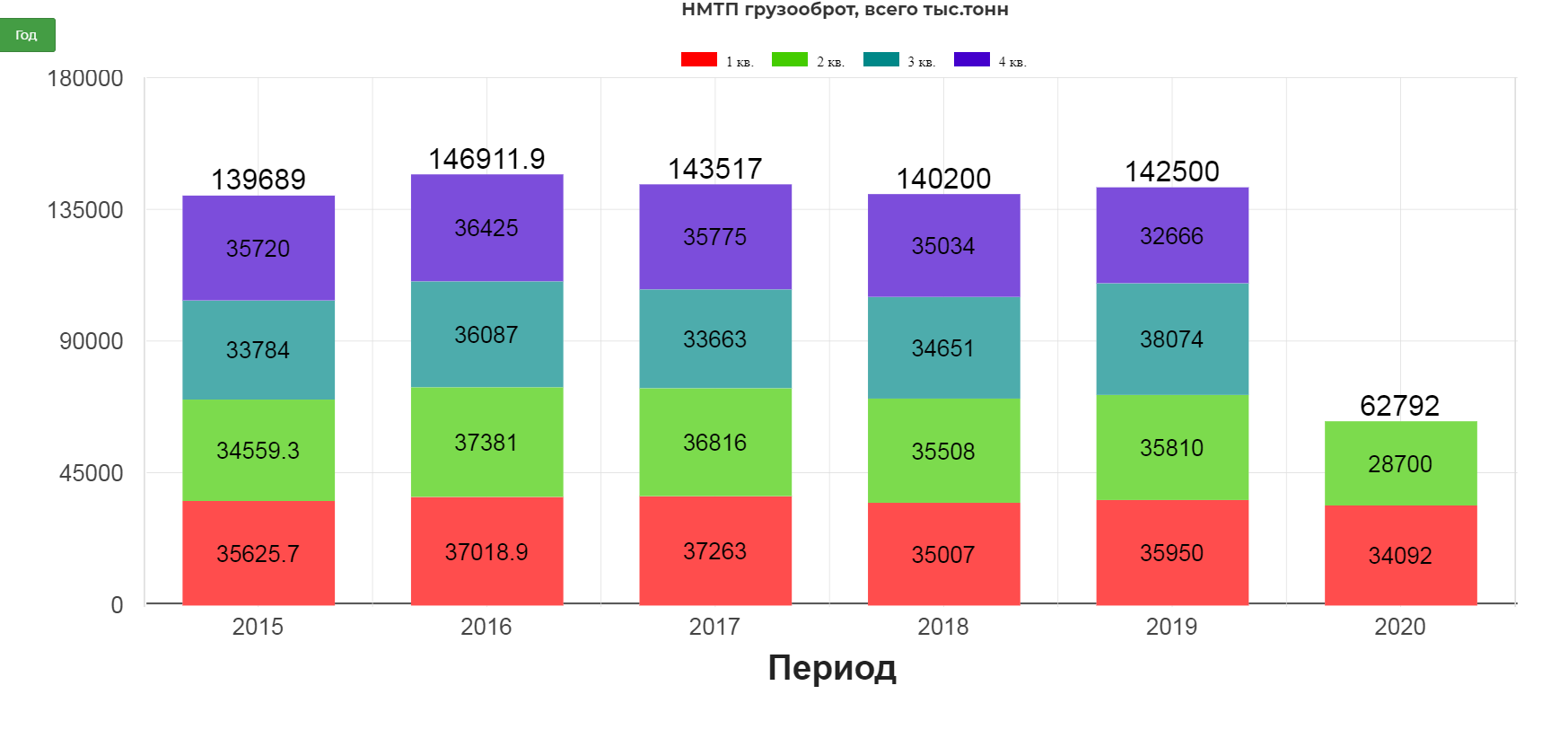

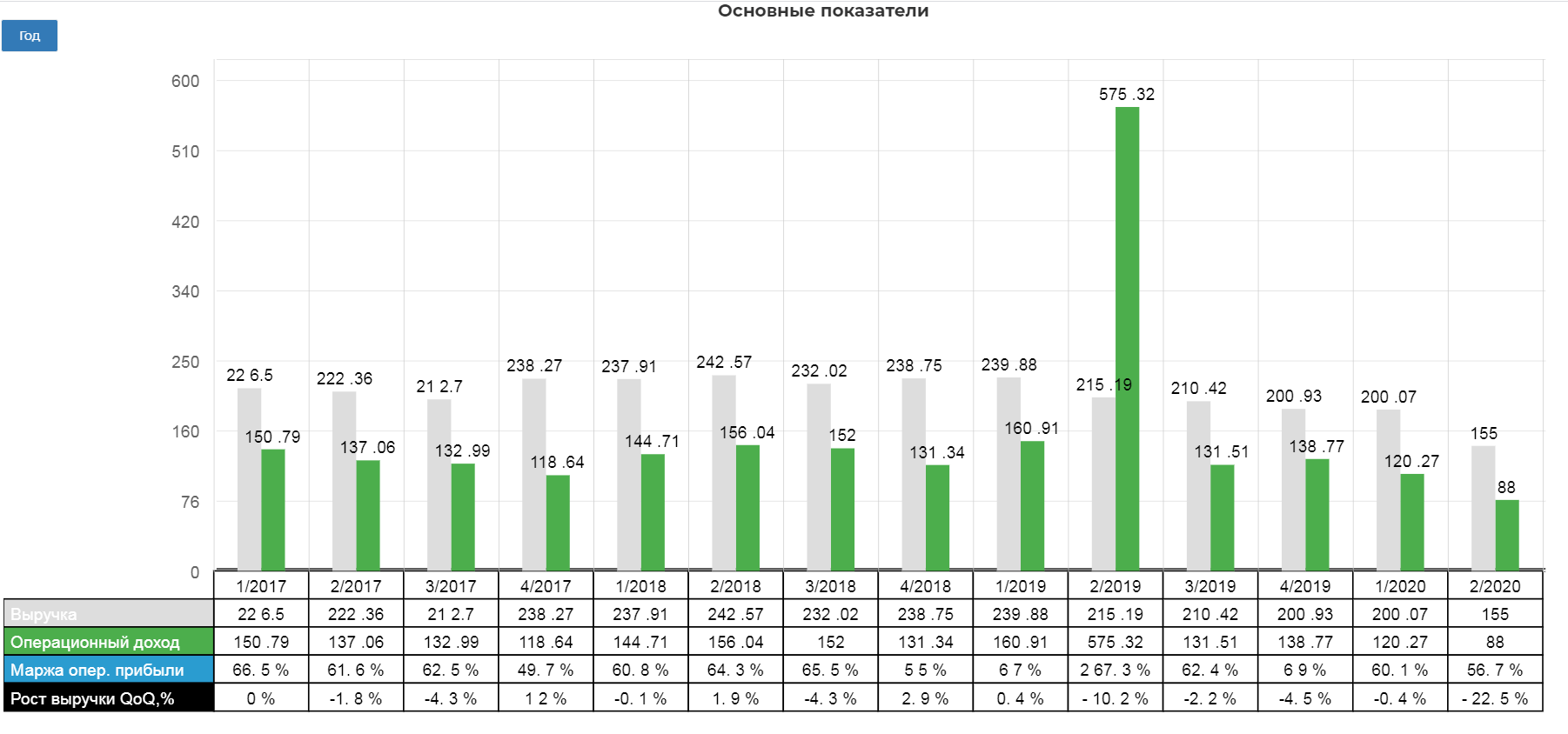

Операционные показатели:

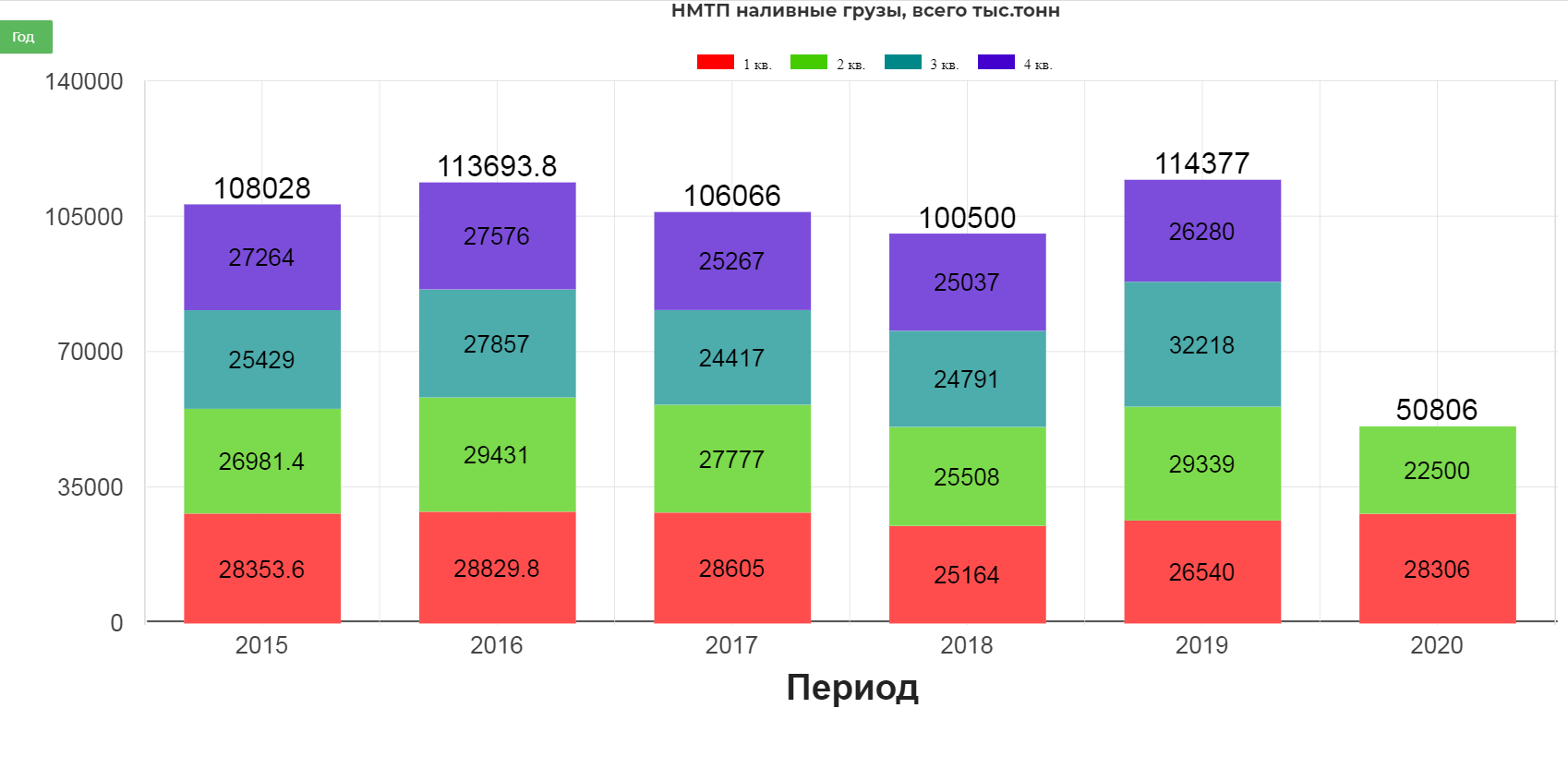

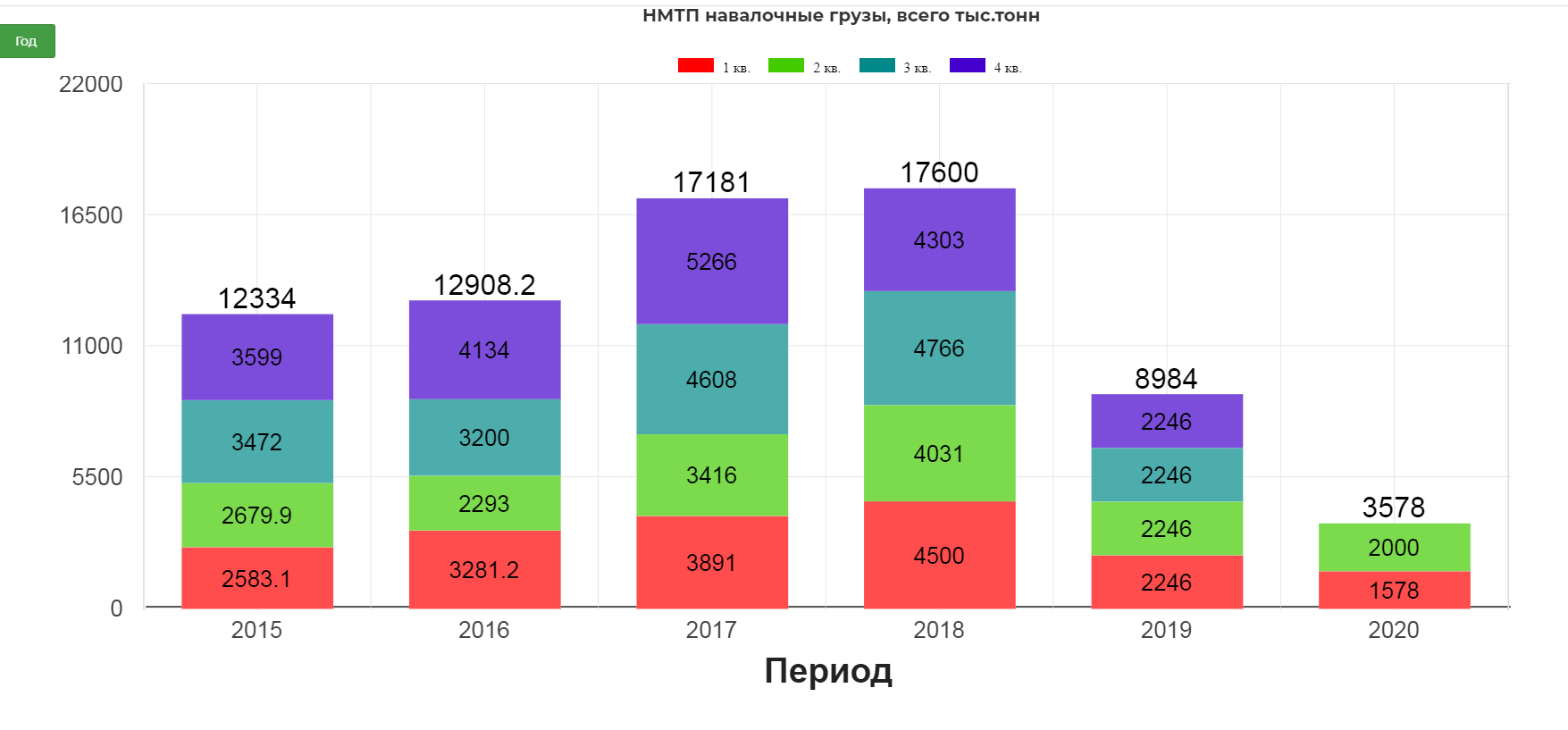

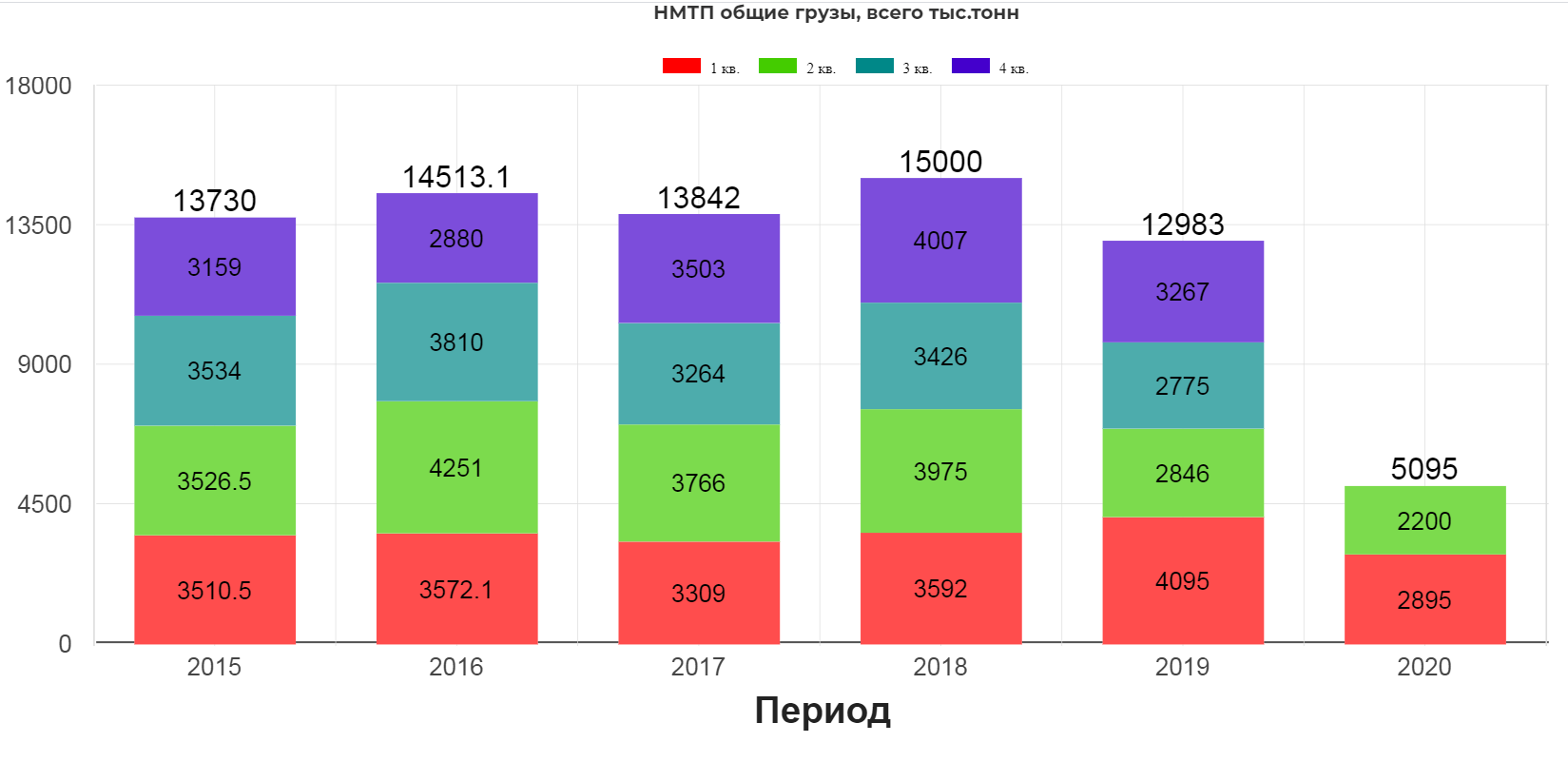

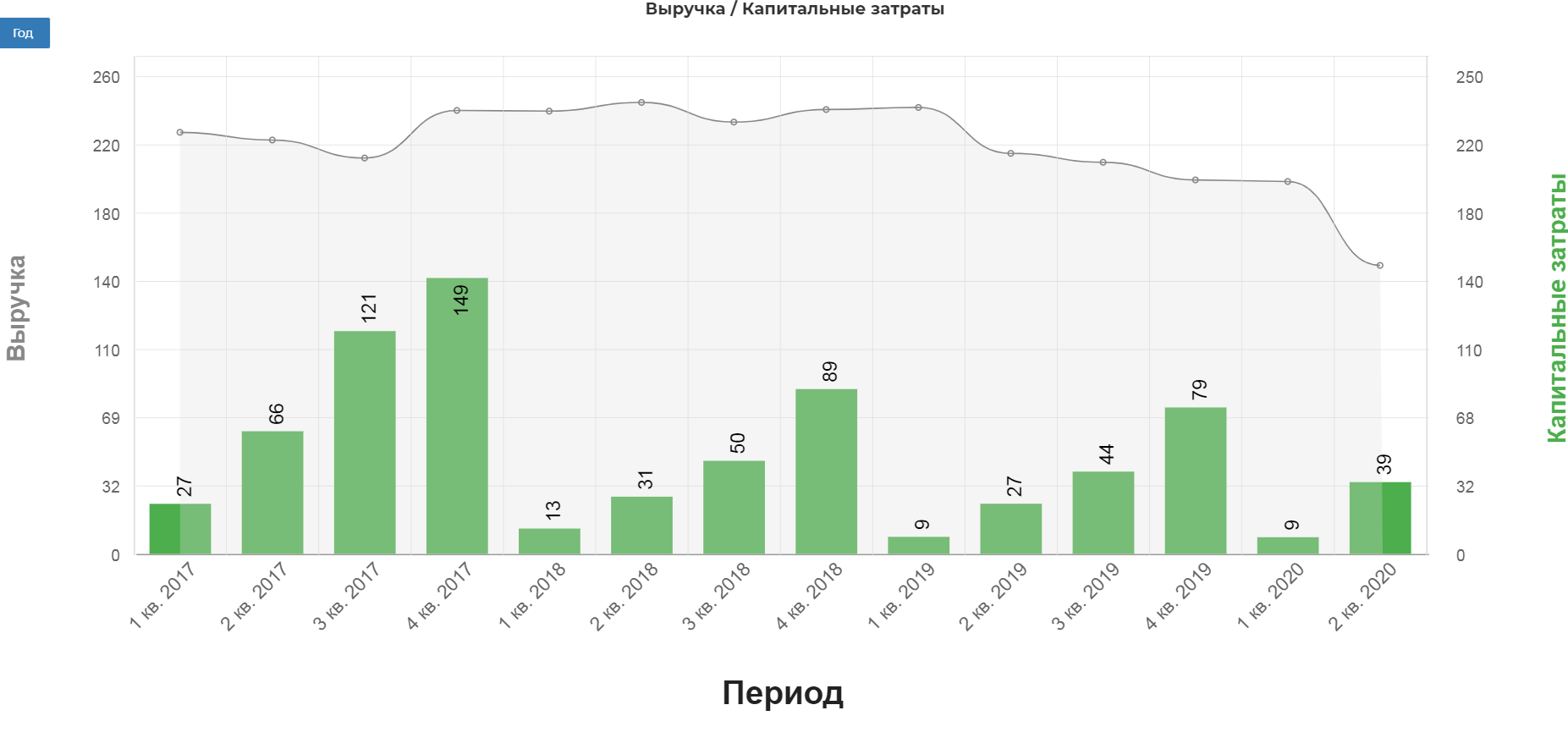

Консолидированный грузооборот Группы НМТП за 6 месяцев 2020 года составил 62,7 млн тонн.

В том числе 50,8 млн тонн наливных и 11,8 млн тонн сухих грузов.

Перевалка сухих грузов составила 11,8 млн тонн (-11,3%, или 1,5 млн тонн), в том числе навалочных грузов перегружено в объеме 3,6 млн тонн (+21%, или 0,6 млн тонн)

Таким образом, ковидный период не оказал сильного влияния на операционные показатели. Также компания согласно стратегии 2024 и далее 2029 планирует увеличить показатель перевалки общих грузов до 25 млн.тонн в год.

Рассмотрим финансовые показатели.

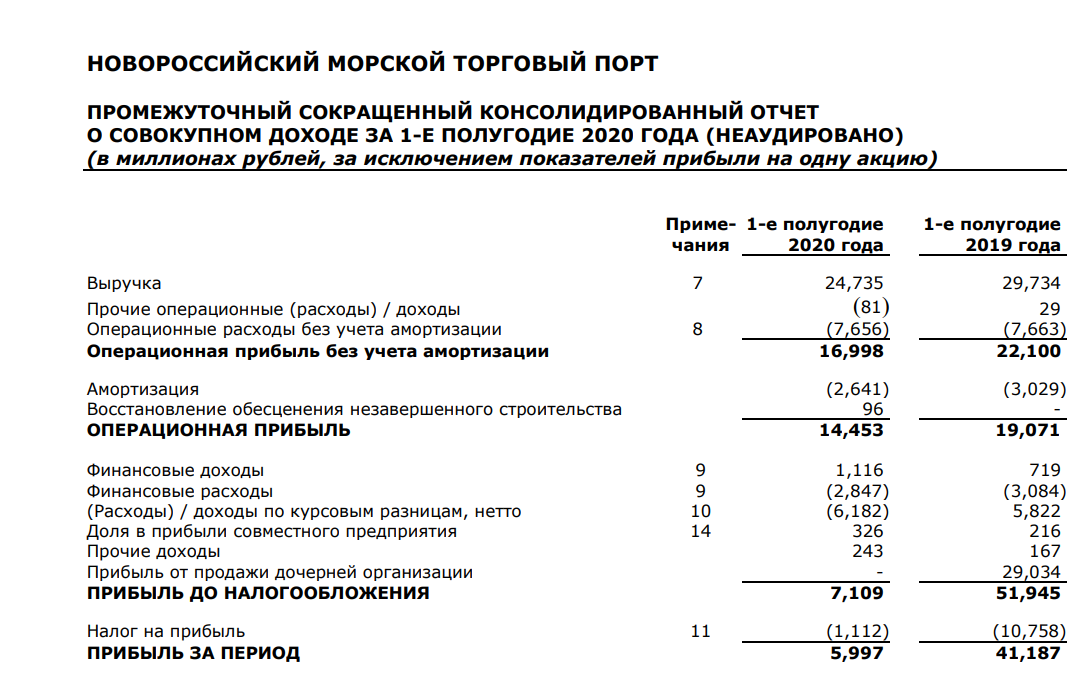

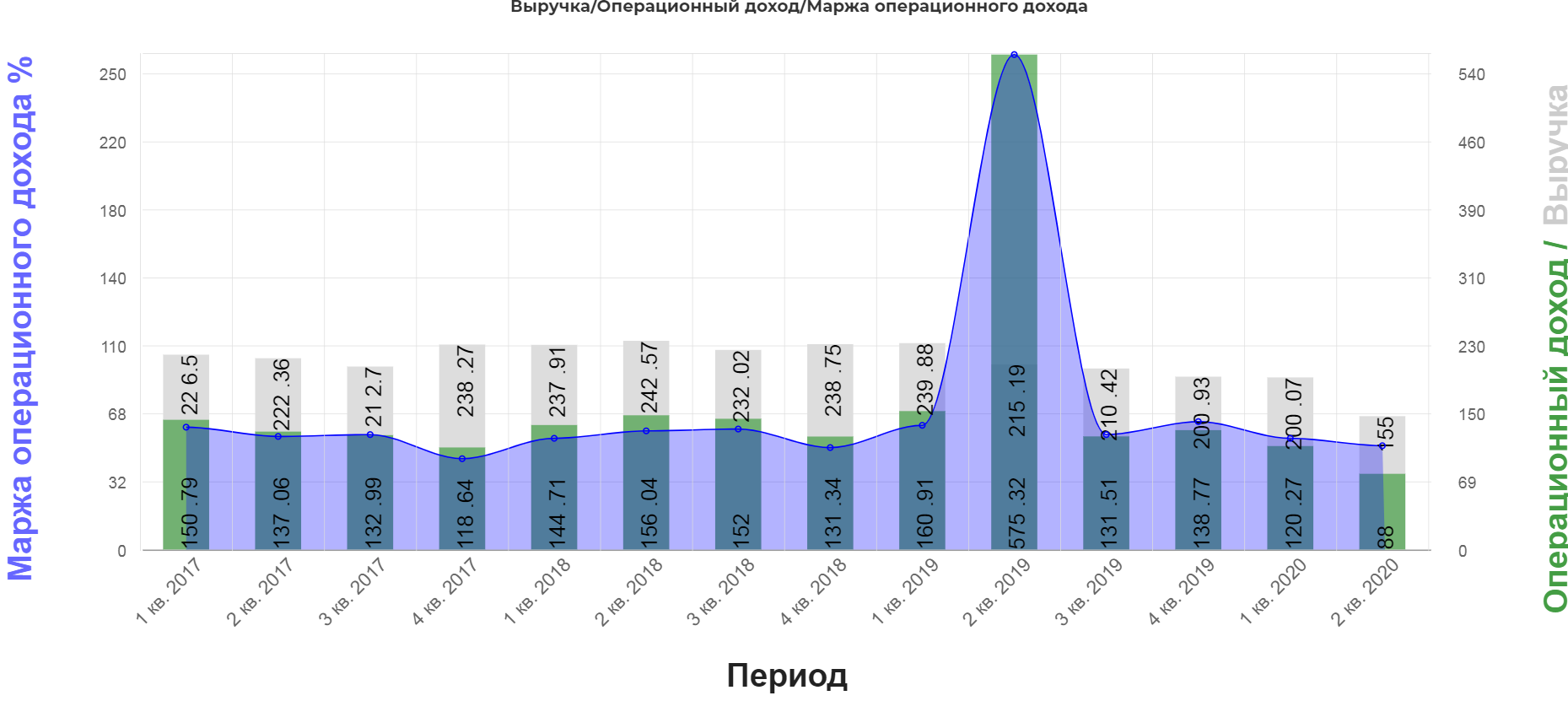

Консолидированная выручка Группы НМТП за 6 месяцев 2020 года составила $356,6 млн, что на $98,5 млн (или 21,6%) меньше, чем за 6 месяцев 2019 года. Основное изменение выручки за 6 месяцев 2020 года обусловлено снижением доходов от перевалки сырой нефти, что заметно компенсировано увеличением доходов от перевалки светлых нефтепродуктов и навалочных грузов.

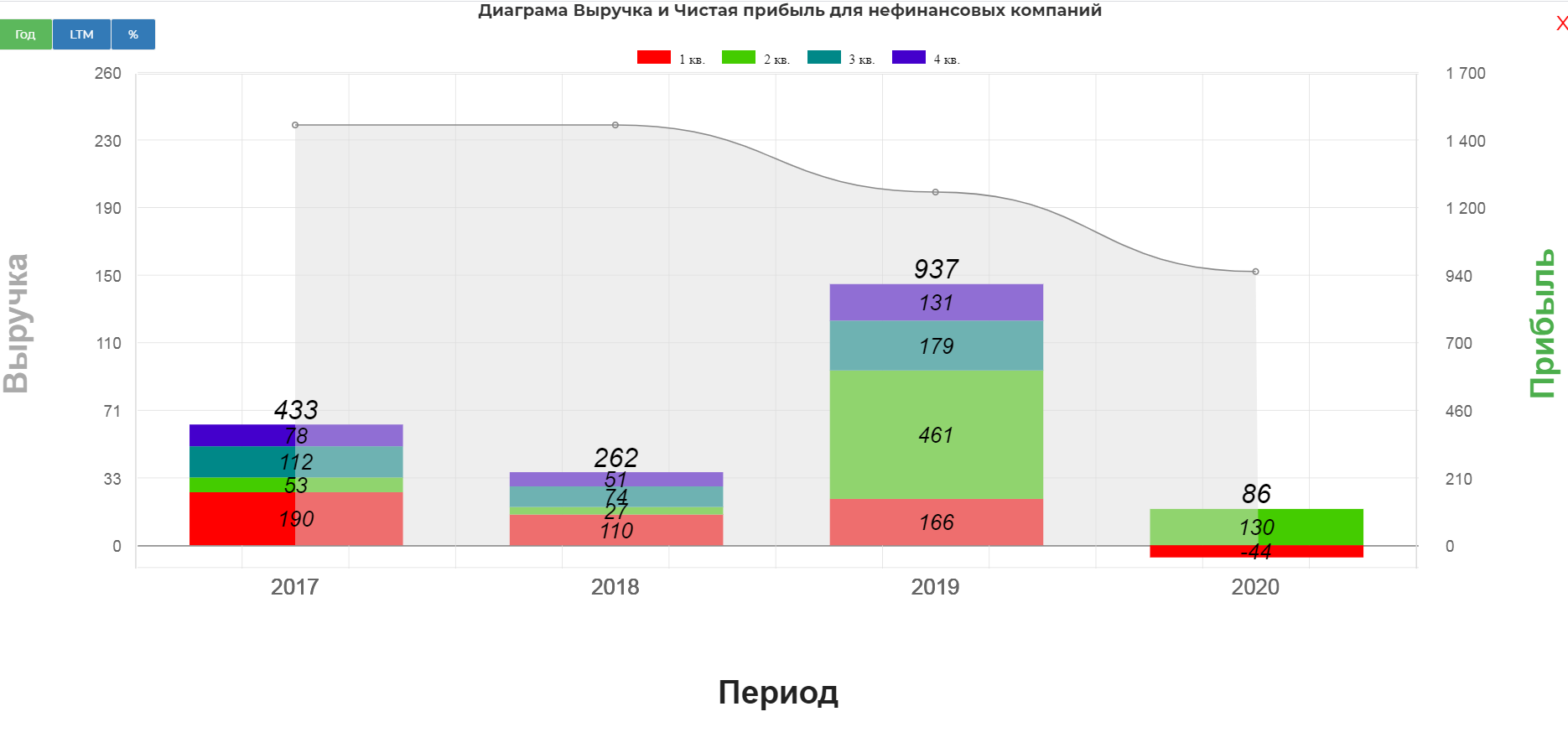

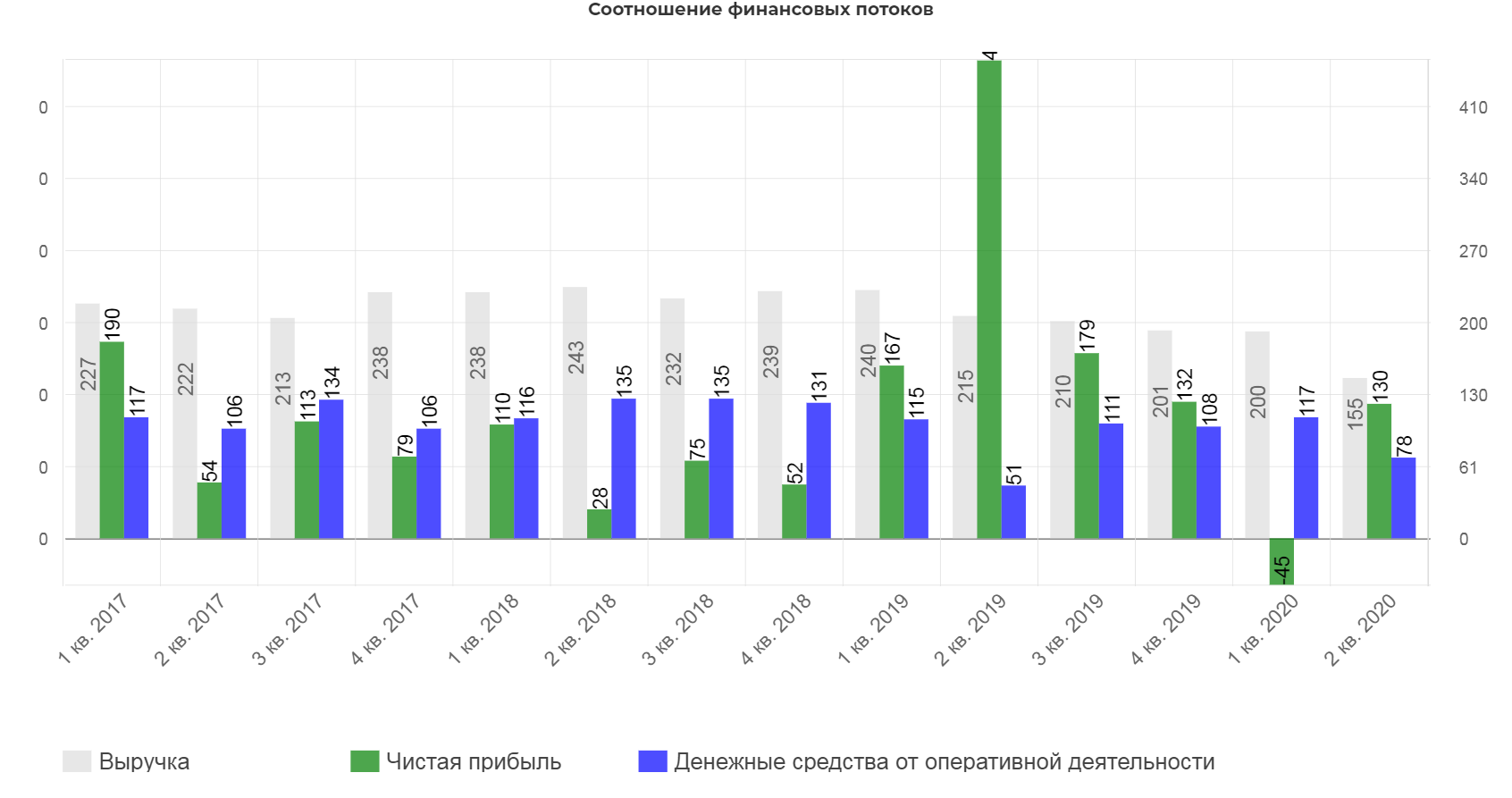

Чистая прибыль за 1ое полугодие упала до 86 млн. долларов или 5,9 млрд рублей. С учетом даже проданного зернового комплекса это падение в 4 раза.

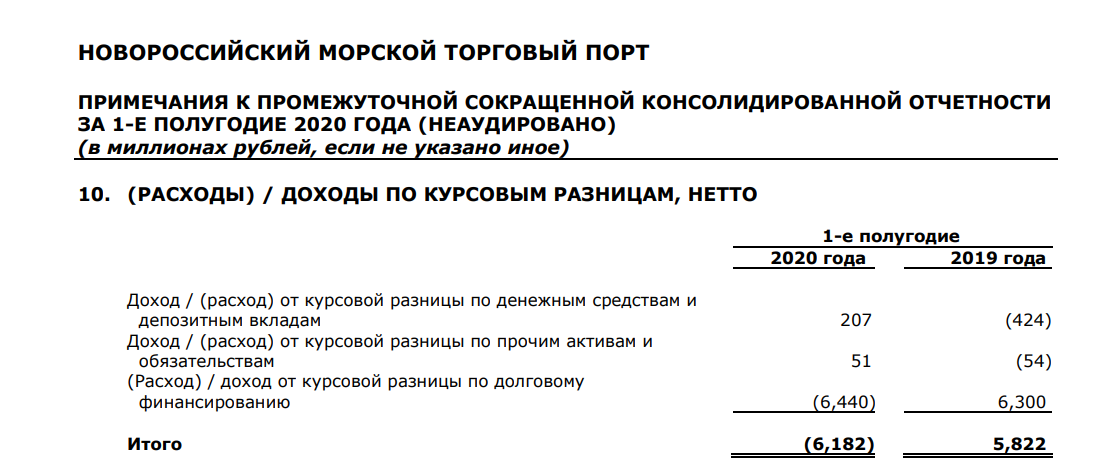

Причина в курсовой переоценке. Беда многих предприятий, имеющих валютный долг.

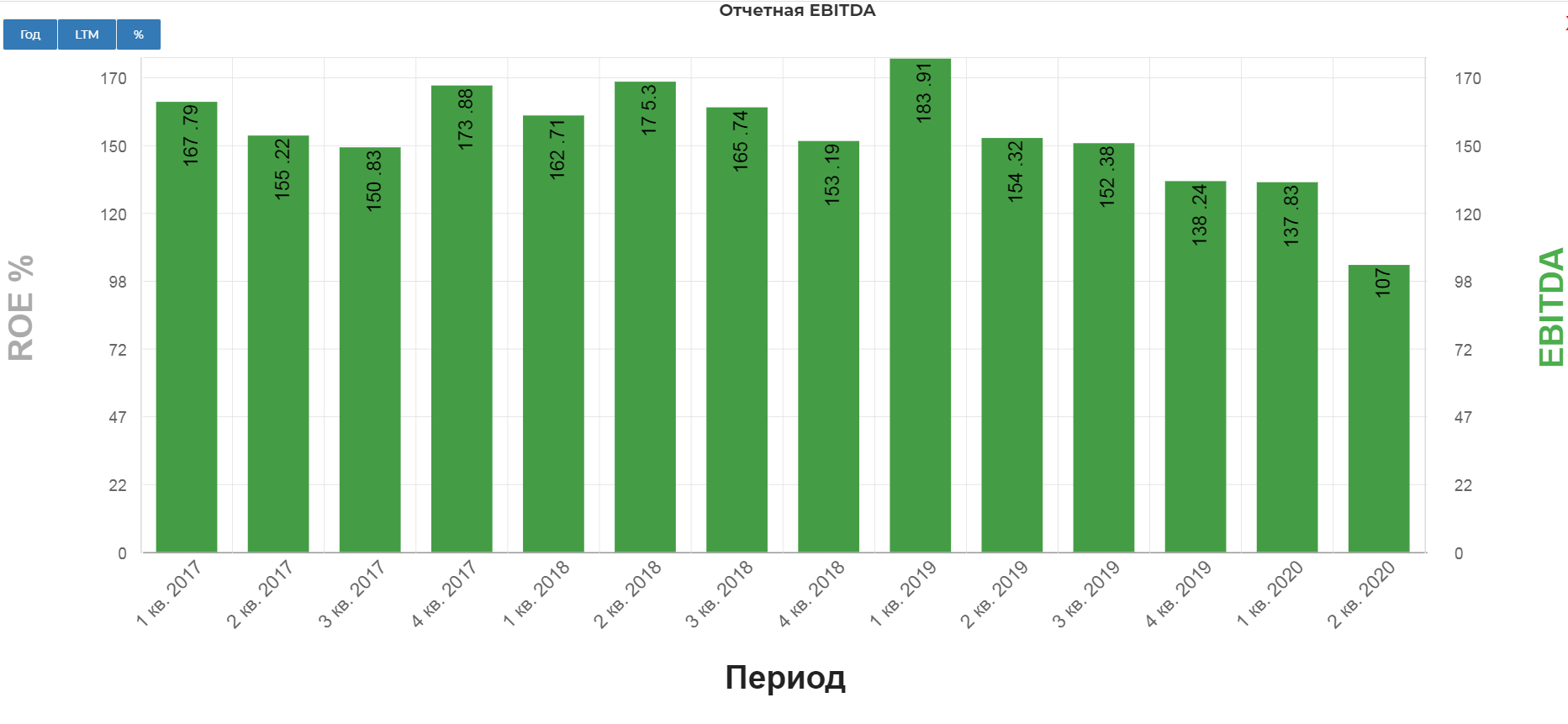

EBITDA Группы НМТП в отчетном периоде составила $254, 5 млн.

Маржинальность бизнеса немного снизилась, но остается на высоких значениях.(34%)

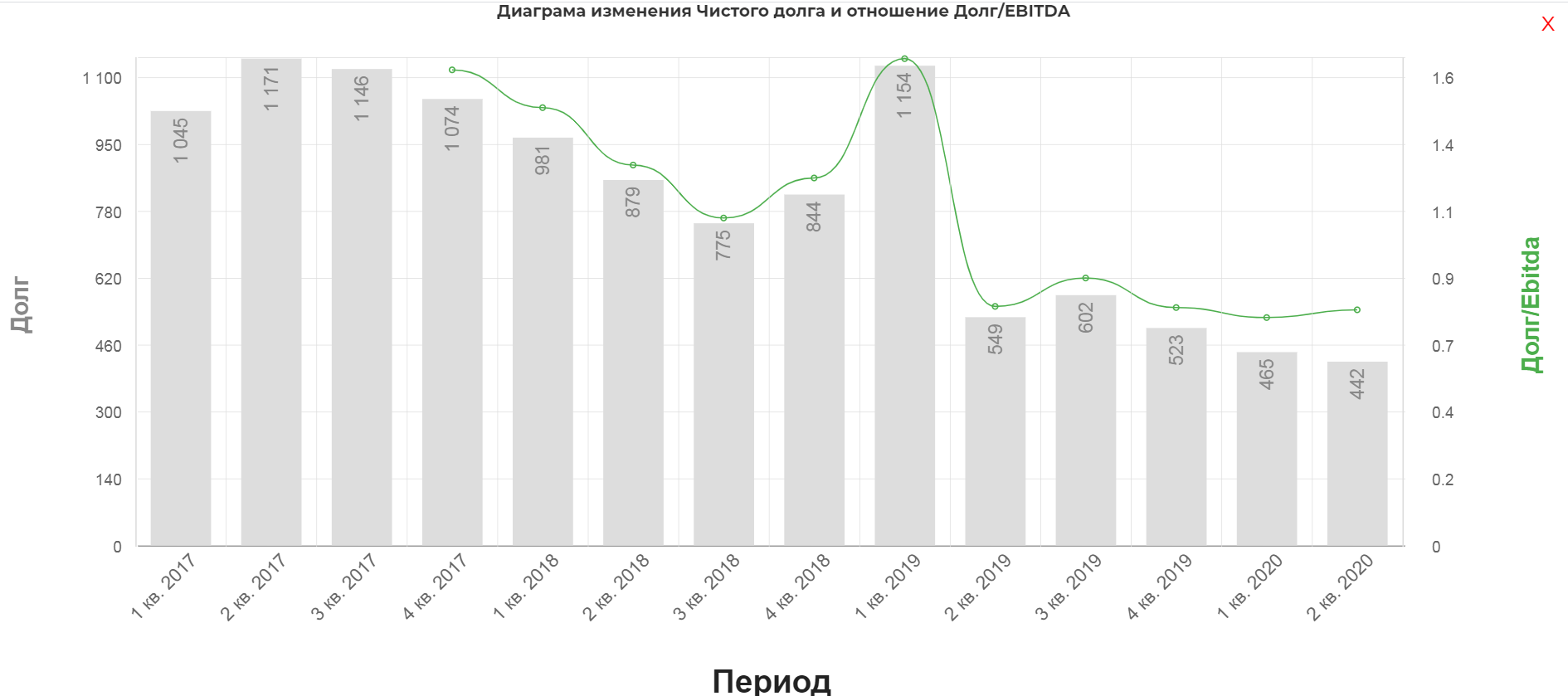

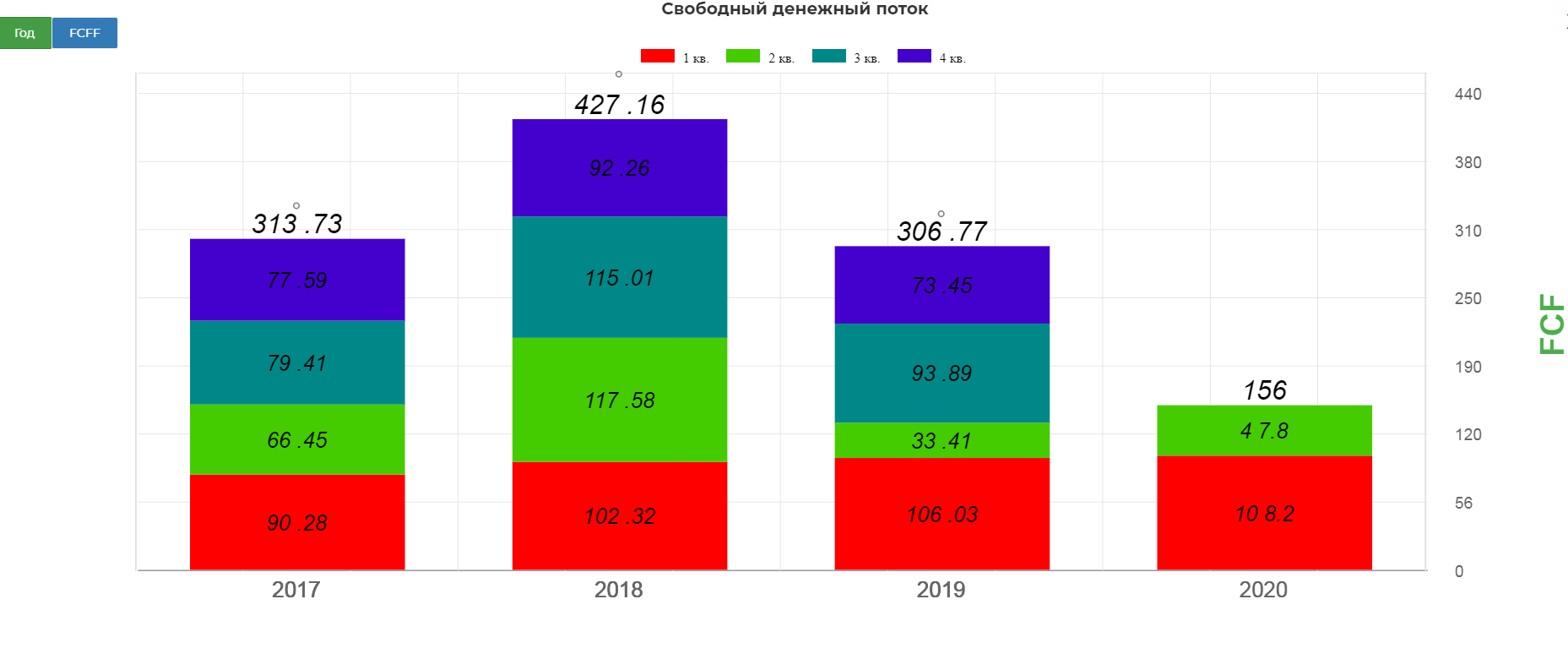

Компания купается в деньгах и даже с ростом инвестиции уменьшает размер чистого долга. Он снизился до 442 млн. долларов.

Операционный денежный поток, показывающий сколько реально компания заработала упал до рекордных значений в 78 млн. долларов.

Капекс компании вырос до 39 млн. долларов.

Но даже это позволило удержать свободный денежный поток(FCF) в положительной зоне. FCF составил 156 млн. долларов.

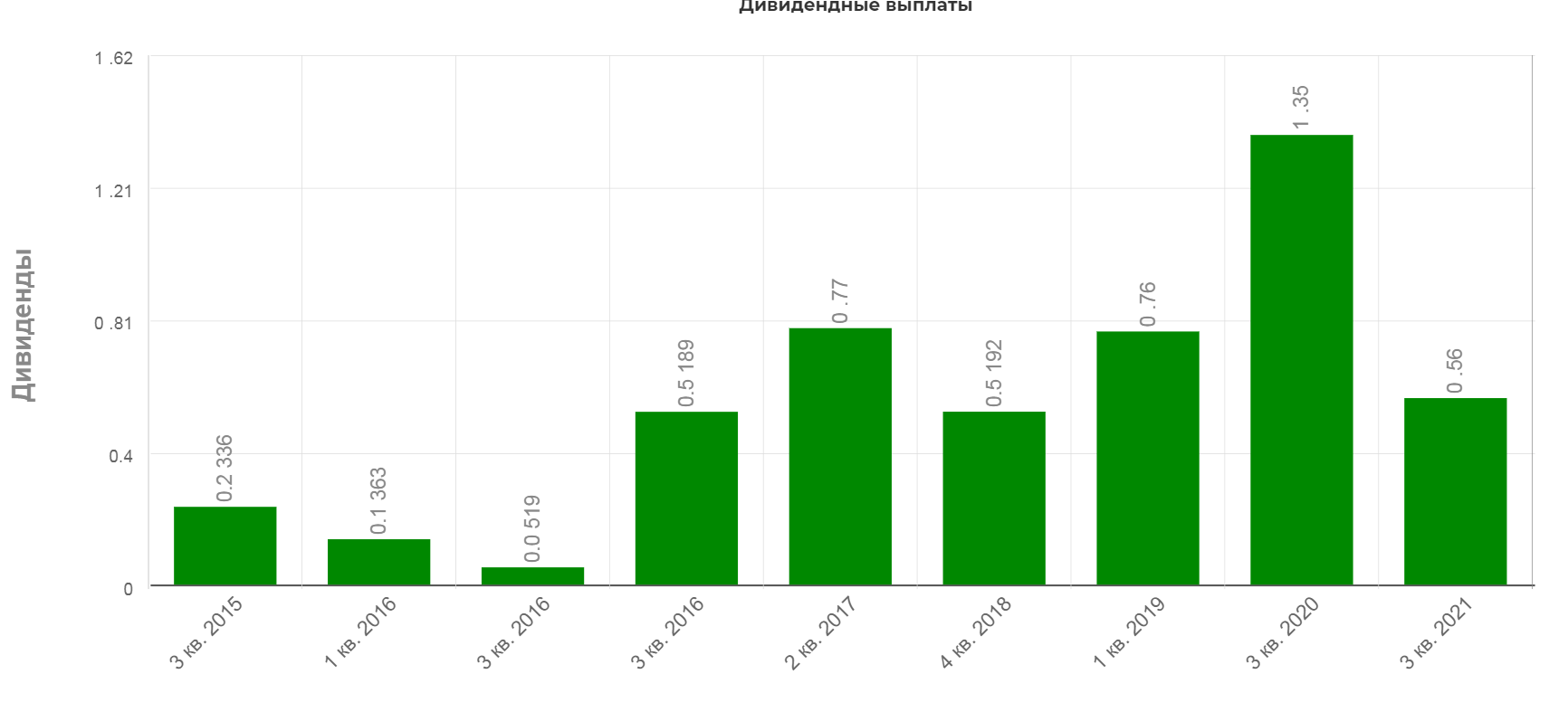

Дивиденды:

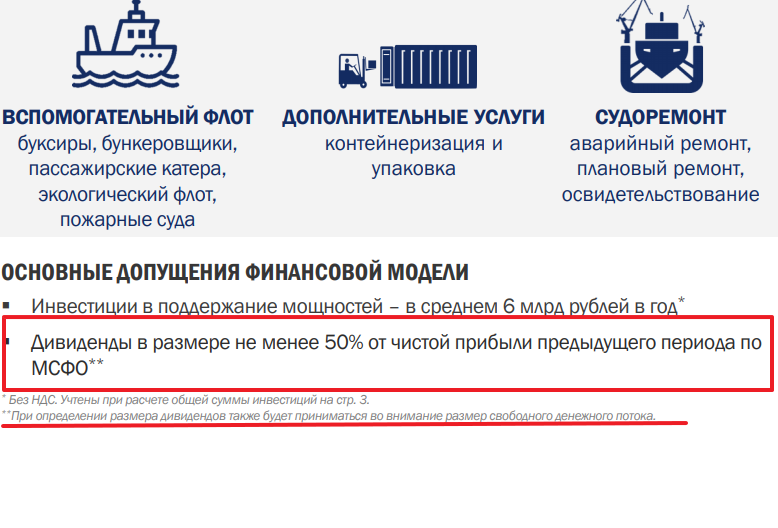

Компания в феврале 2020 привязала дивиденды к 50% ЧП по МСФО, с учетом размера FCF.

Однако, по итогу 2019 компания выплатила 26 млрд. руб., что 44% от ЧП, и чуть более 120% FCF. Так как считать? Я взял три варианта, чтобы получить так сказать вилку. Берем консервативный прогноз на падение показателей на 20% во втором полугодии 2020:

1. 50% от ЧП по МСФО.

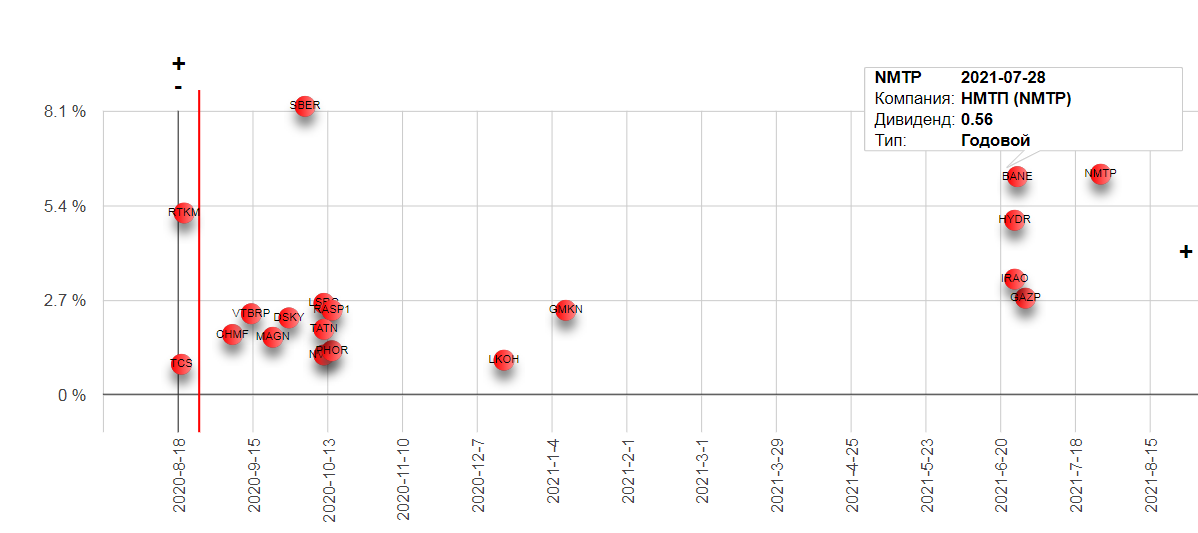

На данный момент компания имеет 575 млн. долларового долга. А курс рубля еще упал на 4% от 30 декабря 2019. А значит в переоценку мы получим еще 2,5 млрд. рублей в убыток. Сделать прогноз по курсу на 31декабря 2020 очень сложно, и граничит с магией, но при текущем курсе выходит 0,56 рубля., что дает 6,4% к текущим.

2. 100% от FCF по МСФО.

На самом деле падение рубля повышает FCF, но я заложил сюда падение показателей компании также на 20%, но по факту вероятнее всего он будет значительно выше чем в моей расчетной модели. В итоге вышло 0,97 рубля или 11% доходности.

3. 100% ЧП по РСБУ.

В одном из обсуждений, была высказана мысль, что компания не будет платить больше 100% РСБУ, чтобы не резать баланс компании. Поэтому я как и первые два варианта занизил на 20%, и получил 0,54 рубля на акцию, что дает

В итоге получилась вот такая таблица консервативных прогнозов.

| Привязка дивидендов к параметру | Дивиденд на акцию, рублей | Доходность к текущим на 02.09.2020, % |

| 50% ЧП по МСФО | 0,56 | 6,4 |

| 100% FCF по МСФО | 0,97 | 11,2 |

| 100% ЧП по РСБУ | 0,54 | 6,2 |

Таблица оптимистичного прогноза восстановления показателей к уровню 2019:

| Привязка дивидендов к параметру | Дивиденд на акцию, рублей | Доходность к текущим на 02.09.2020, % |

| 50% ЧП по МСФО | 0,66 | 7,5 |

| 100% FCF по МСФО | 1,08 | 12,4 |

| 100% ЧП по РСБУ | 0,73 | 8,3 |

В итоге получаем некоторую вилку от консервативных 0,56 до фантазийных 1 рубля с выплатой летом 2021.

К сожалению, на данный момент точнее понять без комментариев менеджмента не получится. Заносим консервативный дивиденд в календарь.

Технически интересен пробой на уровне 8,9 рублей, а также подбор на уровнях от 8,3 и ниже.

Компания традиционно одна из самых дешевых по мультипликаторам в секторе. Самостоятельно можно изучить сектор по ссылке.

Сильные стороны:

- рост перевалки грузов к 2025 году;

- сильный, заинтересованный в выплатах мажоритарий;

- долларовая выручка.

Слабые стороны:

- мутная дивидендная политика.

Вывод: Получаем консервативную идею с достаточно высокой вероятностью роста дивидендной доходности до 10%.

Полезные ссылки

Жека Аксельрод