21 августа 2020, 12:09

Распадская. Обзор финансовых показателей по МСФО за 1-ое полугодие 2020 года. Дивиденды

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

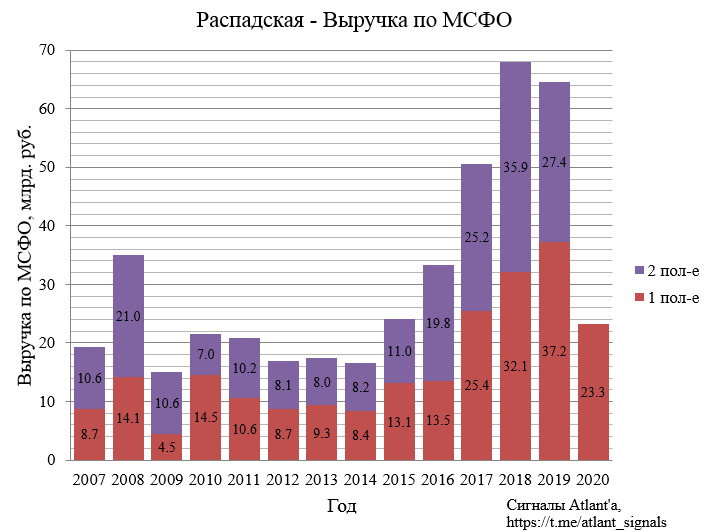

Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

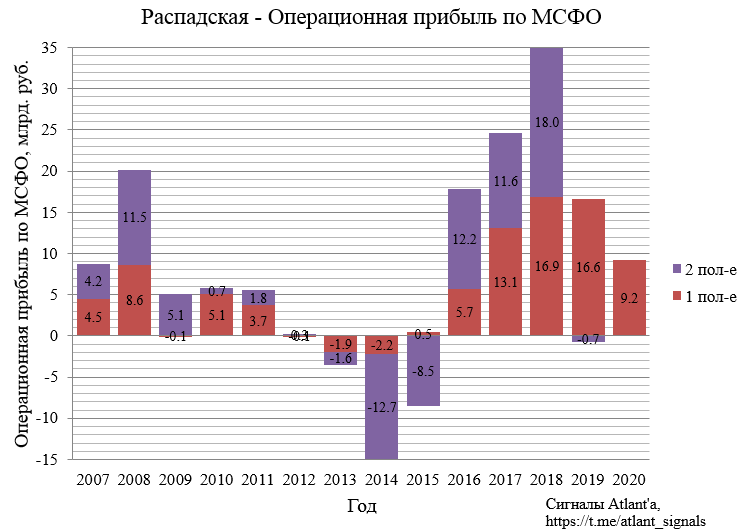

Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

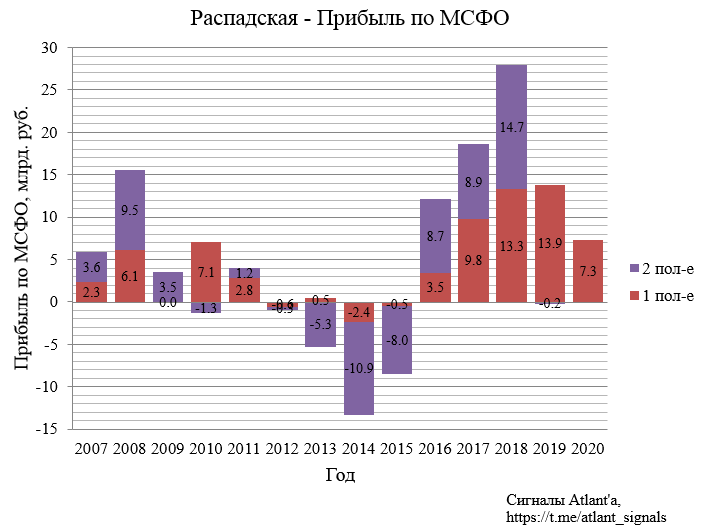

Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

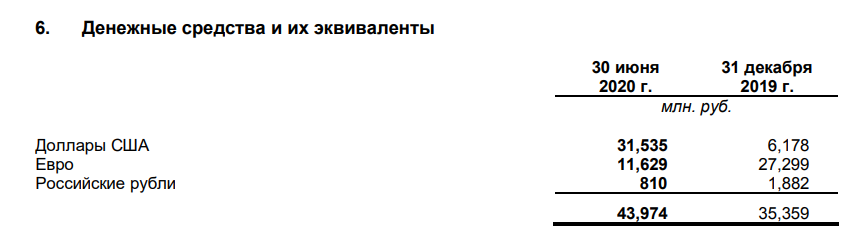

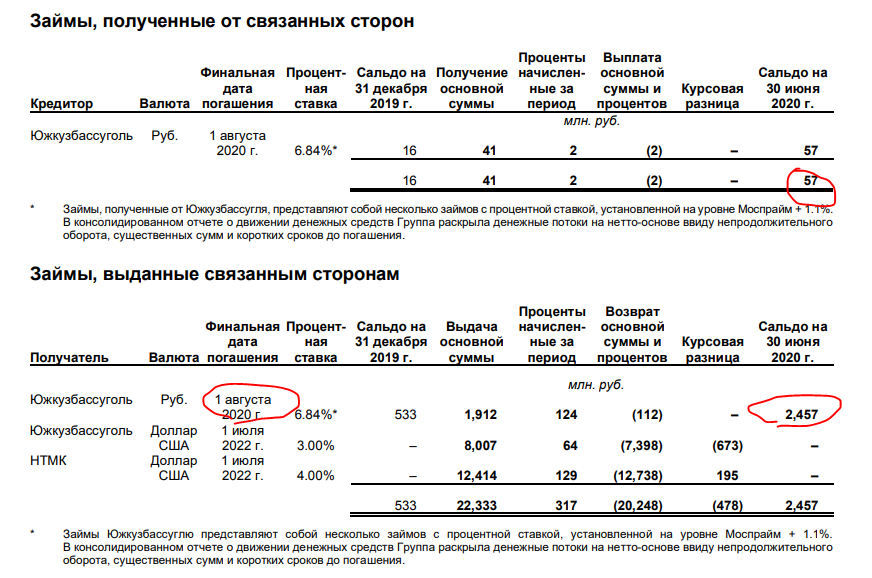

Кубышка выросла до 46,374 млрд. рублей или . Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Еще 2,457 млрд. рублей компания выдала займами Южкузбассуглю со сроком погашения 1 августа 2020 года, то есть на текущий момент этот займ уже возвращен. При этом компания сама одолжила у ЮКУ 0,057 млрд. В целом история с займами "сестрам" ушла в прошлое и деньги теперь лежат на счетах в банке.

Дебиторская задолженность связанных сторон выросла, но в свою очередь задолженность перед связанными сторонами увеличилась приблизительно на ту же величину и даже немного больше.

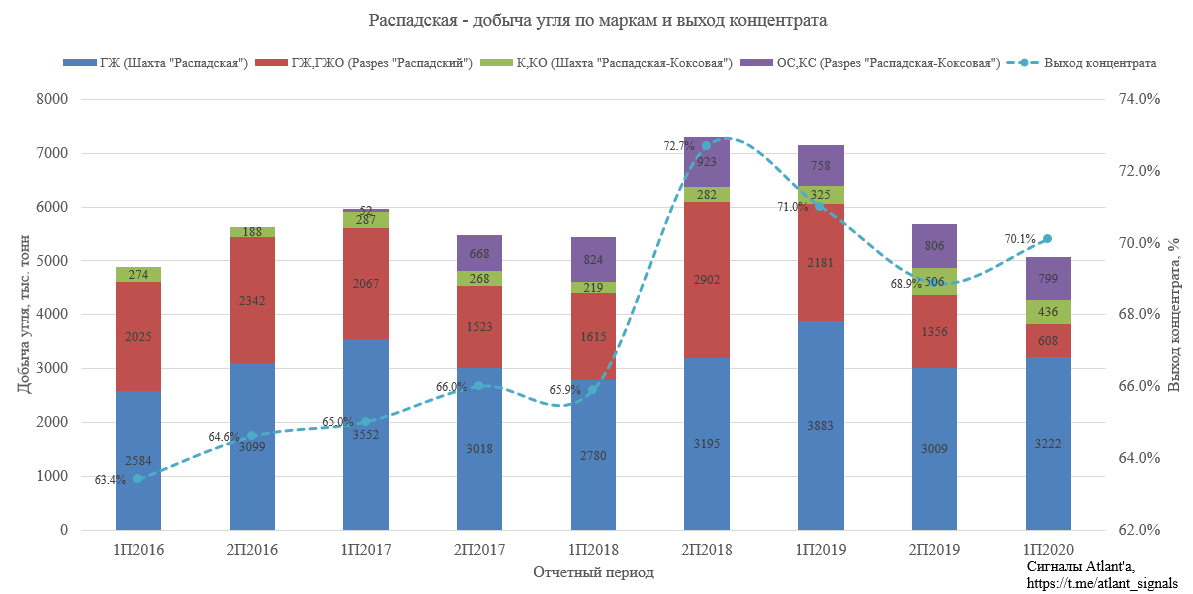

Также из отчета видно, что компания согласно плану снизила добычу низкомаржинальных углей на разрезе Распадский (красный столбец). При этом часть освободившийся мощности была перенаправлена на добычу премиальных марок на шахту Распадская-Коксовая (зеленый столбец). На диаграмме видно за счет чего компания чувствует себя увереннее в операционном плане в непростые для угольщиков времена относительно 1-го полугодия 2016 года:

- вырос выход концентрата с с 63% до 70%;

- добыча приблизительно на одинаковом уровне, но доля премиальных марок (К, КО, ОС, КС) выросла с 5% до 24%.

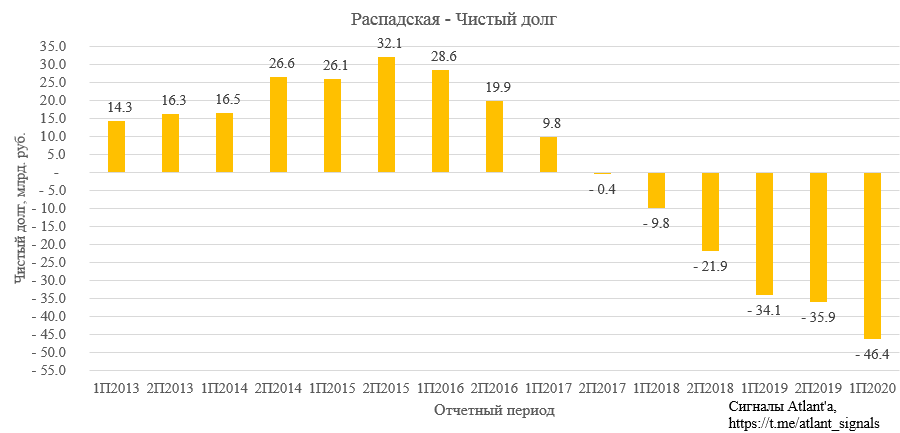

Ну и существенное отличие от 2016 года - это то, что чистый долг с 32 млрд. рублей ушел в отрицательную область и составил -46,4 млрд. Вместо чистых процентных расходов компания получает доход.

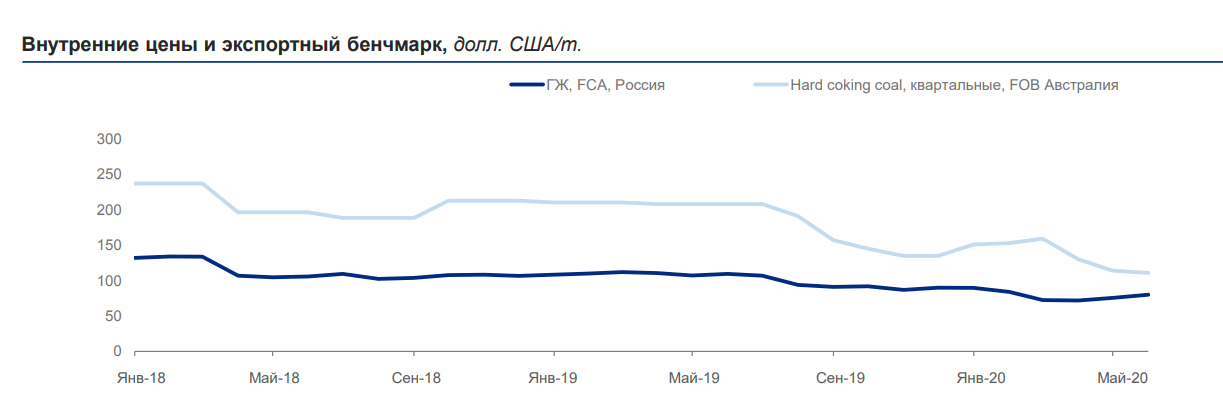

Цены на уголь в 1-ом полугодии были низкими, и сейчас находятся на уровнях мая-июня. Но мы видим, что и при таких условиях компания отлично зарабатывает.

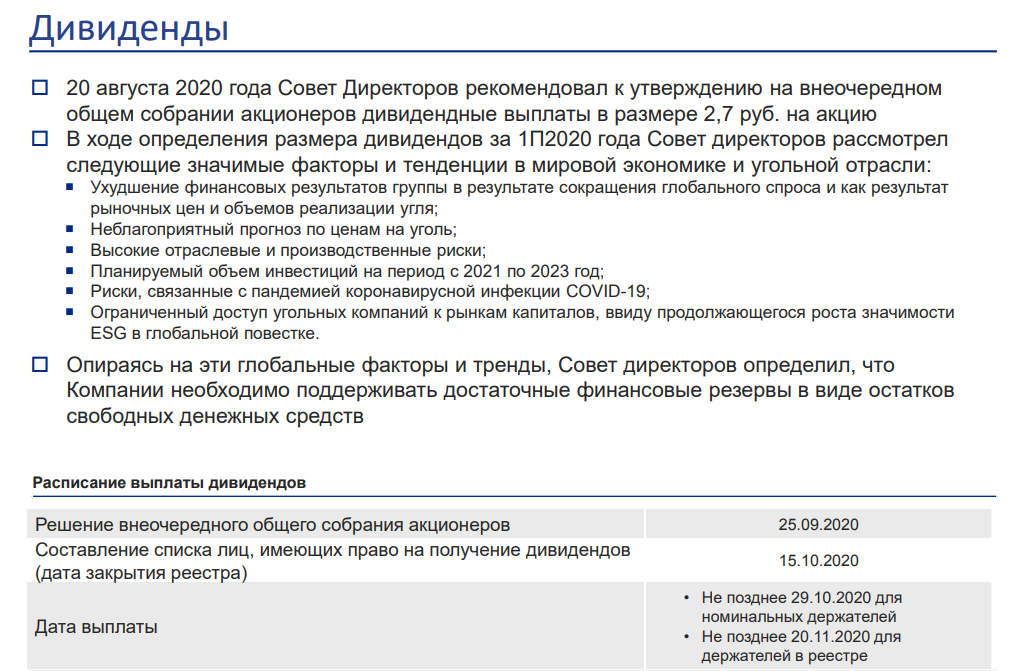

Совет Директоров рекомендовал выплату дивидендов за 1-ое полугодие 2020 года в размере 2,70 руб. на акцию.

Ожидаемое решение, нужно быть объективным, кубышка вряд ли будет распределена акционерам, надо ждать, когда компания объявит выкуп акций с премией к рыночным котировкам. Фрифлоат крайне мал, и собирать акции через стакан уже тяжело. Акции уже не реагируют на плохие новости, остались только идейные миноратирии, без премии к рынку они акции не продадут.

Обновим график со стоимостью компании с учетом новых данных о чистом долге.

EV (Стоимость компании = Рыночная капитализация + Чистый долг) очень и очень низкая.

Другая интерпретация графика, на которой изображено отношение показателя EV к средневзвешенной цене реализации концентрата. Видим, что исходя из рыночной конъюнктуры угольного бизнеса, компания сейчас экстремально дешева.

Сегодня будет конференц-звонок по итогам 1-го полугодия. Возможно, там получится узнать дополнительную информацию касательно будущего компании.

Дивидендная доходность на уровне депозита в банке,продолжаю держать акции.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov