19 августа 2020, 18:35

Мечел. Обзор финансовых показателей за 2-ой квартал 2020 года. Разберем дивиденды и влияние курсовой переоценки.

Инвест привет!

Если вы начинающий инвестор, то закройте эту статью и никогда не открывайте ничего, что связано с этой компанией. Путь акционера Мечела лежит через боль и страдания, а иногда через пряники.

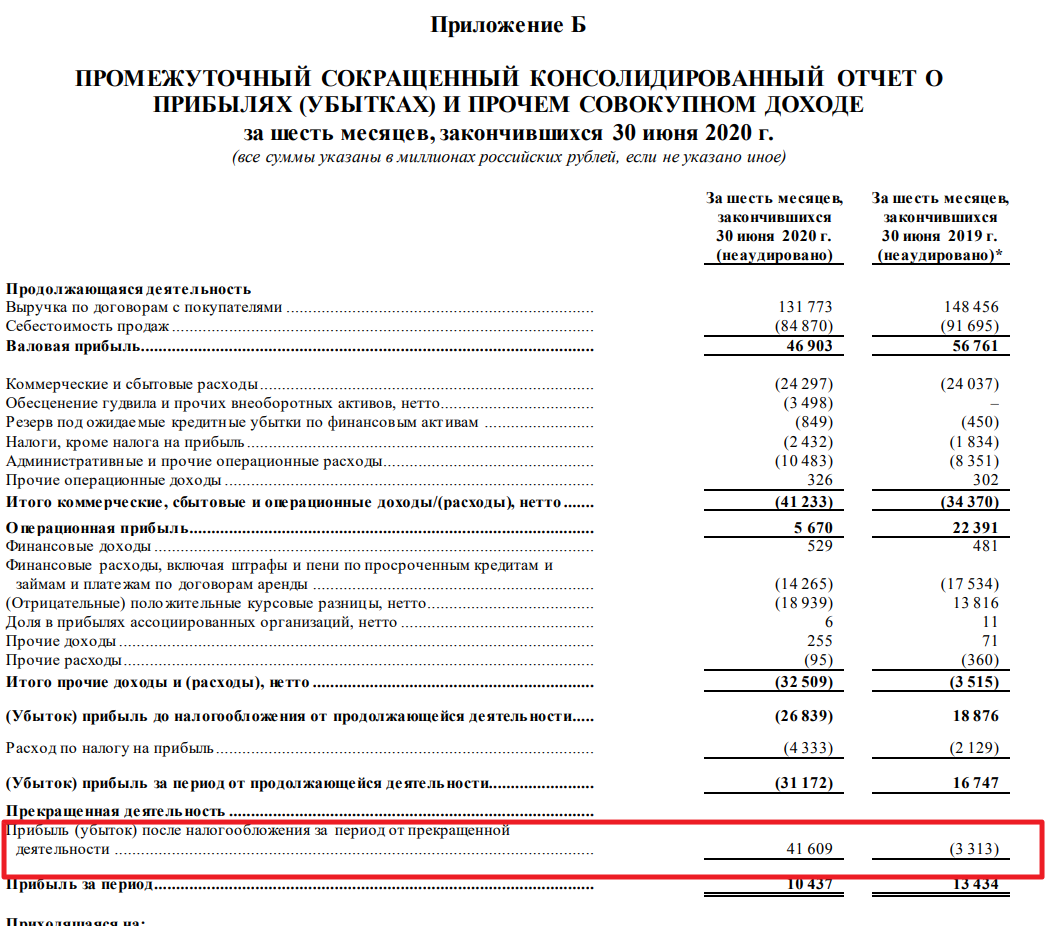

Вышел операционный и финансовый отчет компании вызвавший неведомый и нелепый обвал котировок. Как мне показалось инвесторы закладывали, что вся сумма от продажи Эльги упадет в чистую прибыль. Но это же не так! Компания то вкладывала в развитие актива, и ЧП будет считаться как разница между ценой продажи и ценой вложений (упрощенно!). В итоге в ЧП ушло 45,6 млрд. рублей. Вот как компания описывает этот процесс.

В самом отчете это выглядит вот так:

Если взять этот результат и выплатить по ним дивиденды, то выйдет целых 14р на преф, что вполне прилично, учитывая ставки. Но котировки не стремятся к 140, попробуем разобраться из-за чего, но обо всем по порядку.

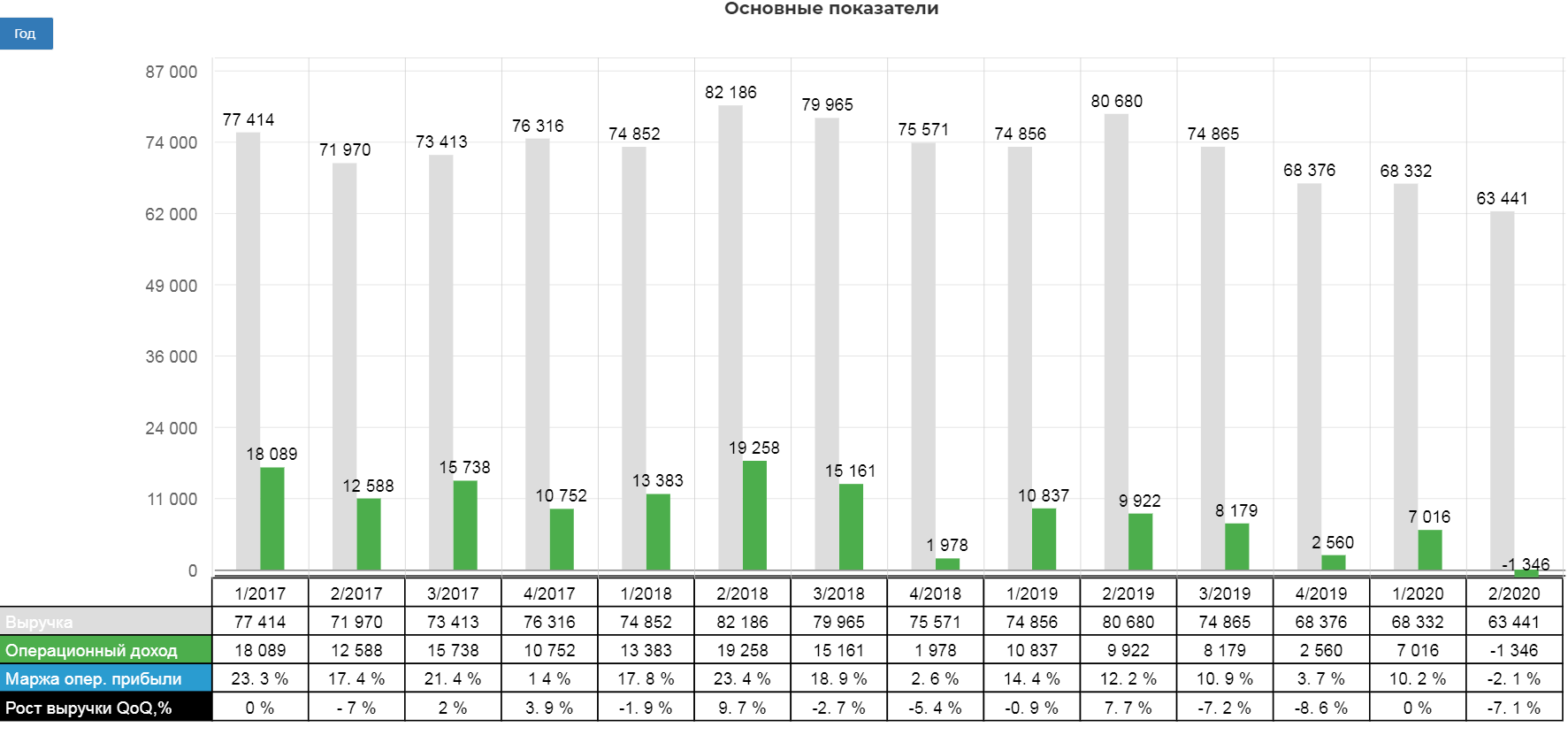

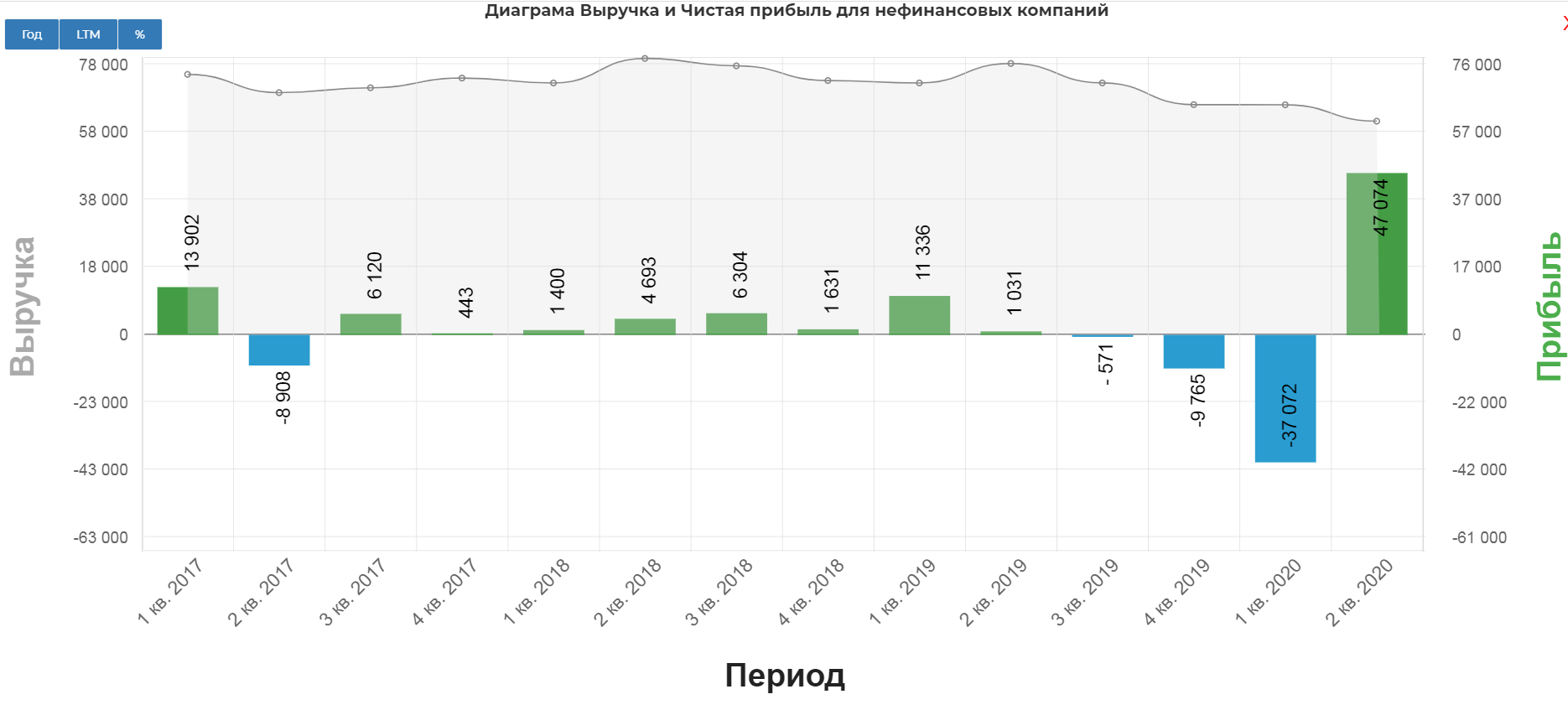

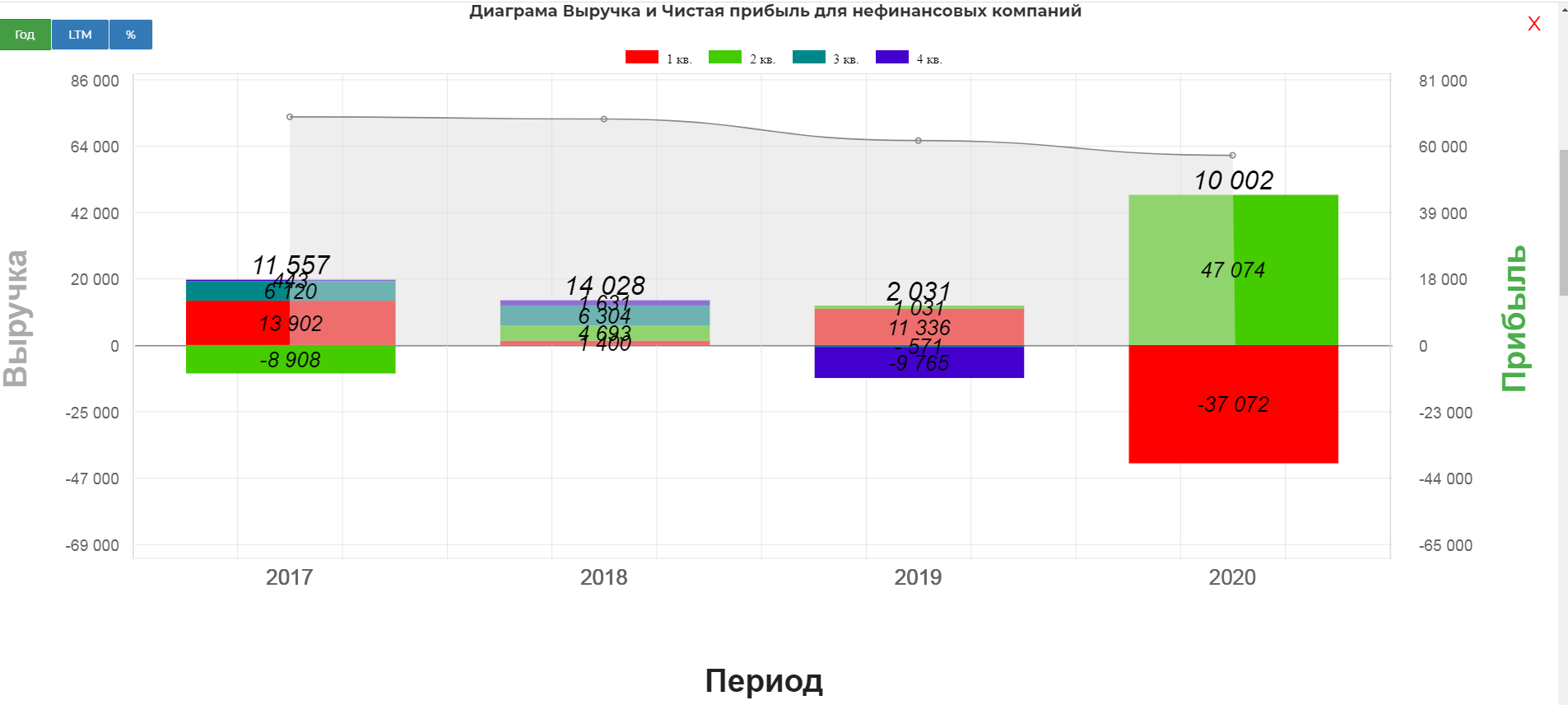

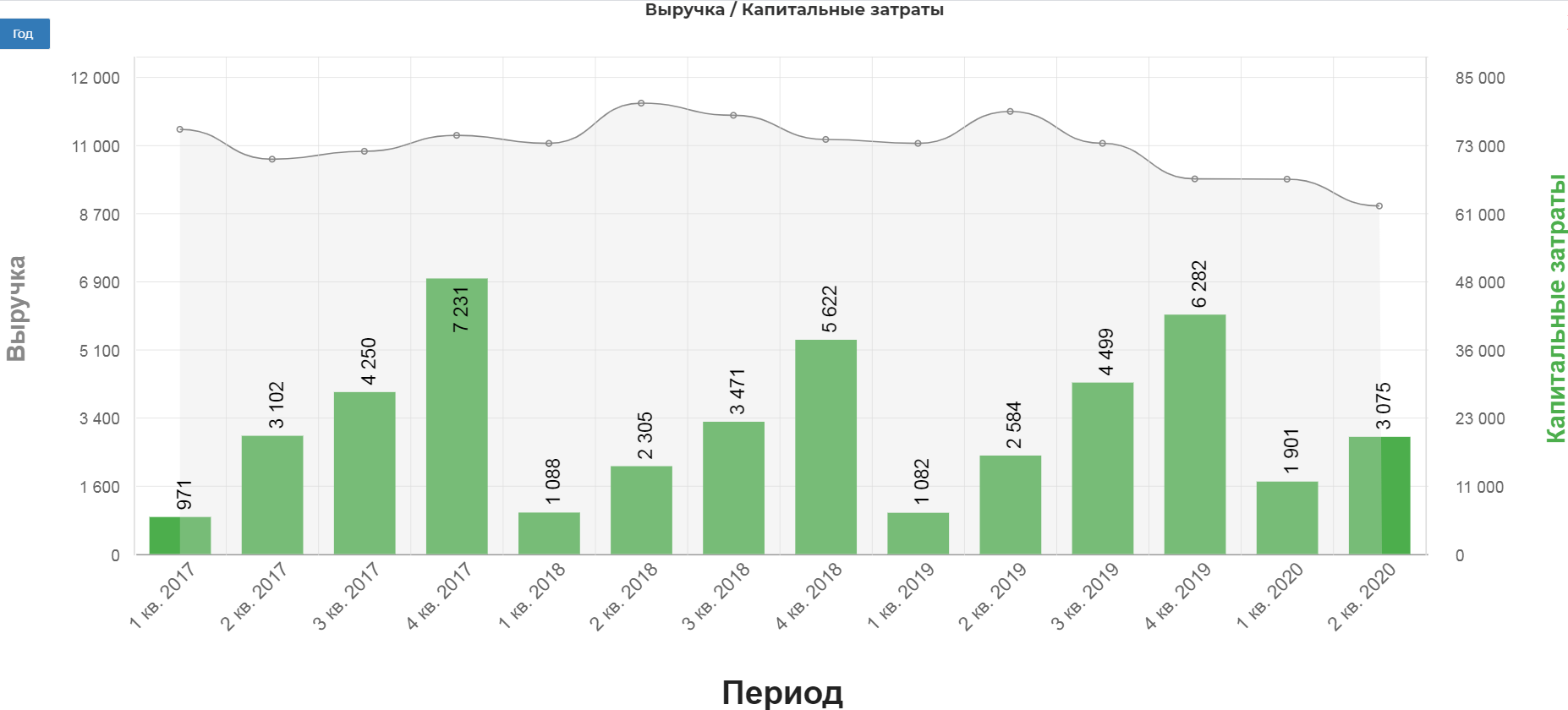

Консолидированная выручка составила 64,5 млрд рублей (-7% к 1 кв. 2020 года) и на (-21% к 2кв 2019)

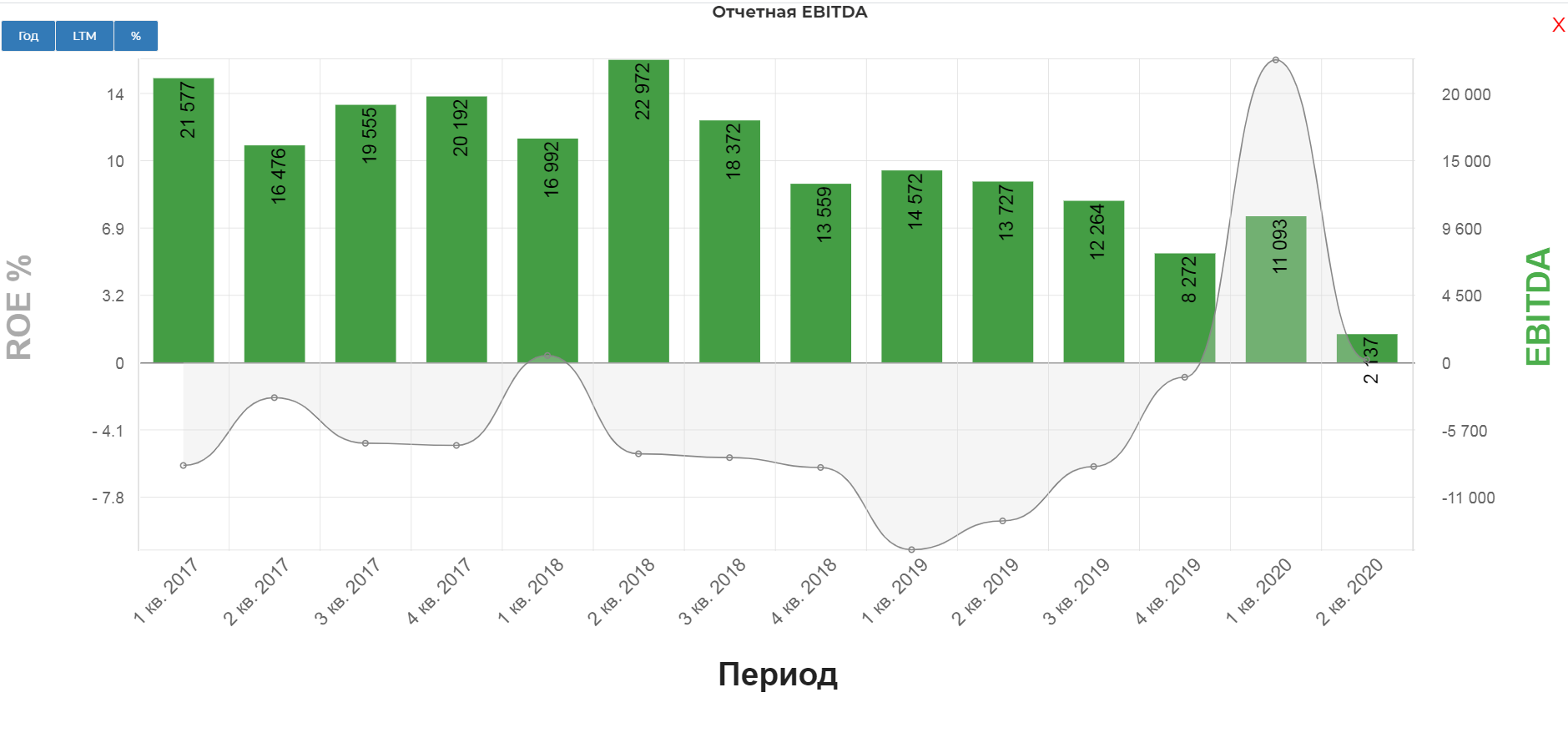

EBITDA упала до 2,1 млрд рублей, снизившись на 84%. существенное влияние на динамику показателя EBITDA металлургического дивизиона оказало сокращение потребностей наших клиентов в рельсах, а также снижение спроса на другие виды высокомаржинальной продукции со стороны предприятий машиностроительной отрасли. Изменение структуры отгрузок продукции добывающего дивизиона по направлениям продаж, связанное как с появлением дополнительных объемов для реализации, так и с изменением структуры спроса на фоне введенных рядом стран жестких карантинных мер, привело к снижению показателя EBITDA дивизиона

Самая большая беда Мечела... точнее владельцев мечел преф. это привязка дивидендов к показатели Чистой прибыли. На этот показатель очень активно влияют курсовые разницы. Ранее мы уже делали прогноз дивидендов в зависимости от курса рубля на последний день 2019. Влияние очень сильное.

В итоге чистая прибыль составила 47 млрд. рублей за 2кв 2020.

Или 10 млрд за 1 полугодие.

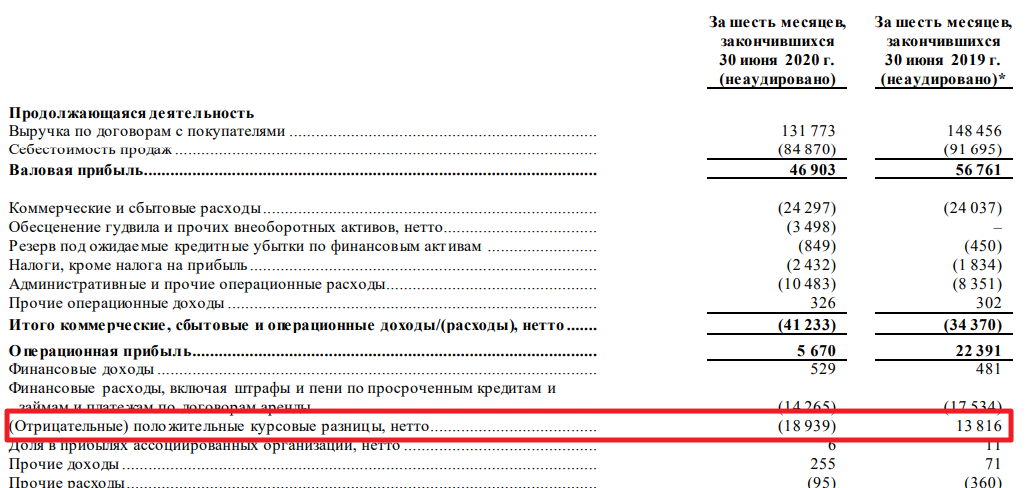

Как видно из отчета, 18 млрд. рублей съела переоценка долга. Само же значение чистого долга с учетом аренды составила 311 млрд рублей, со средней ставкой 5,6%. Структура кредитного портфеля изменилась и на текущий момент составляет: 55% в рублях, оставшаяся часть – в иностранной валюте (35% в евро и 10% в долларах США).

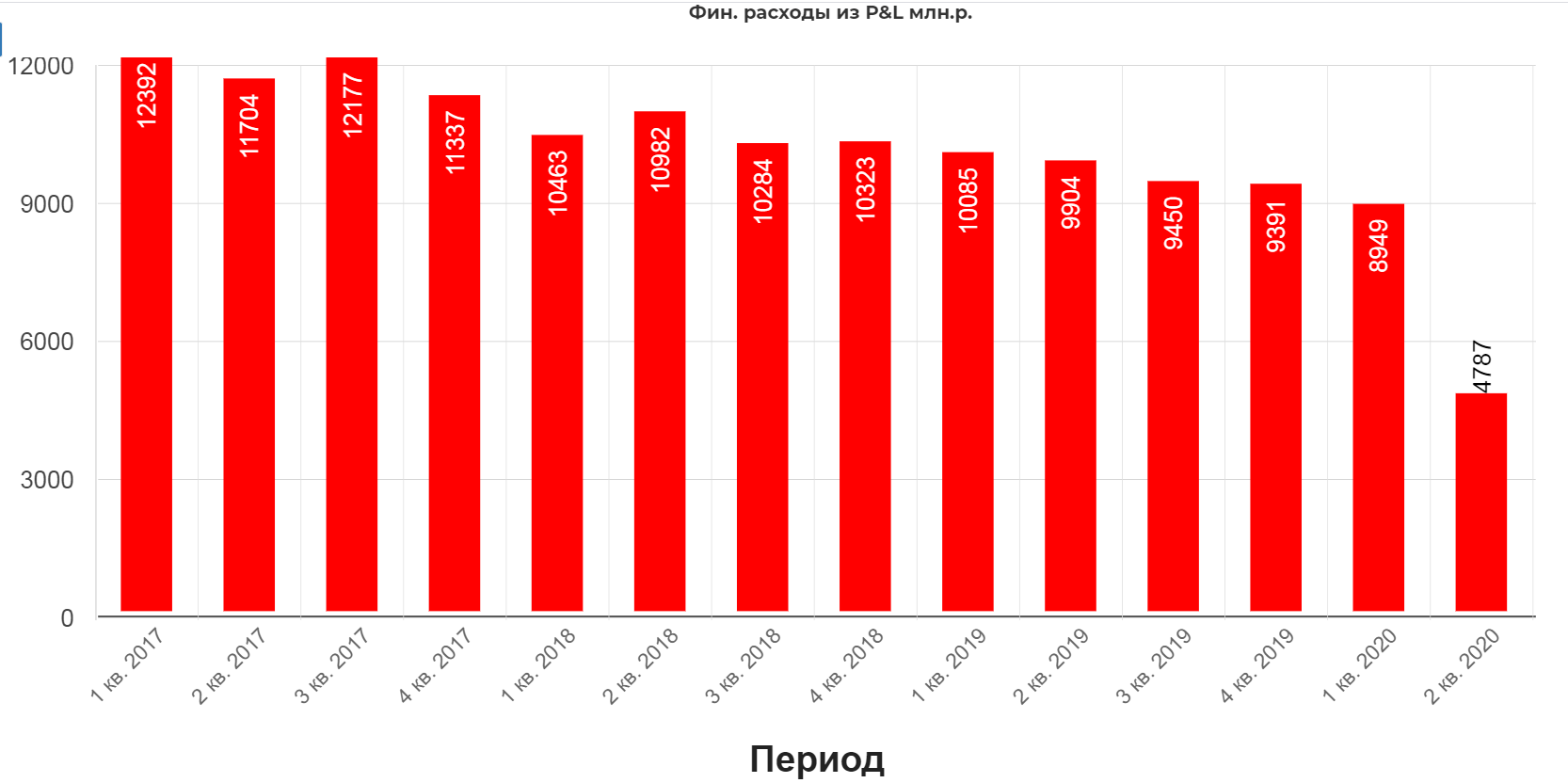

Уменьшение долга ведет к уменьшению платежей по процентам. Размер финансовых расходов из P&L упал в два раза.

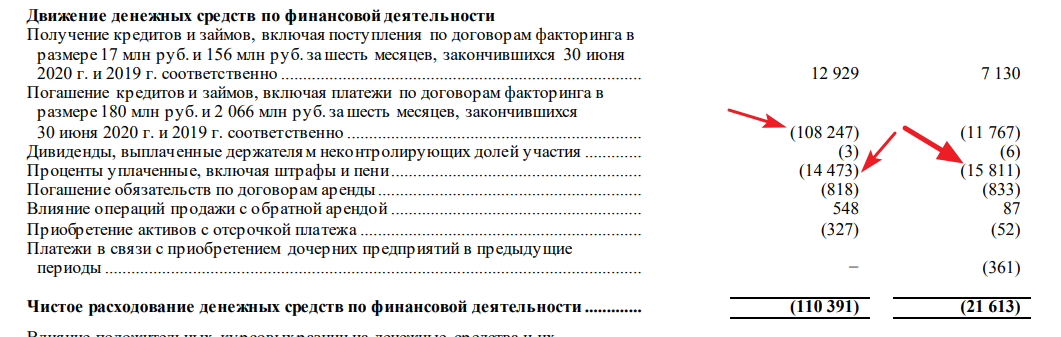

По сути погасили 108,2 млрд. рублей и уменьшили уже процентный платеж на 1 млрд. рублей. Это все то, что компания будет оставлять на развитие.

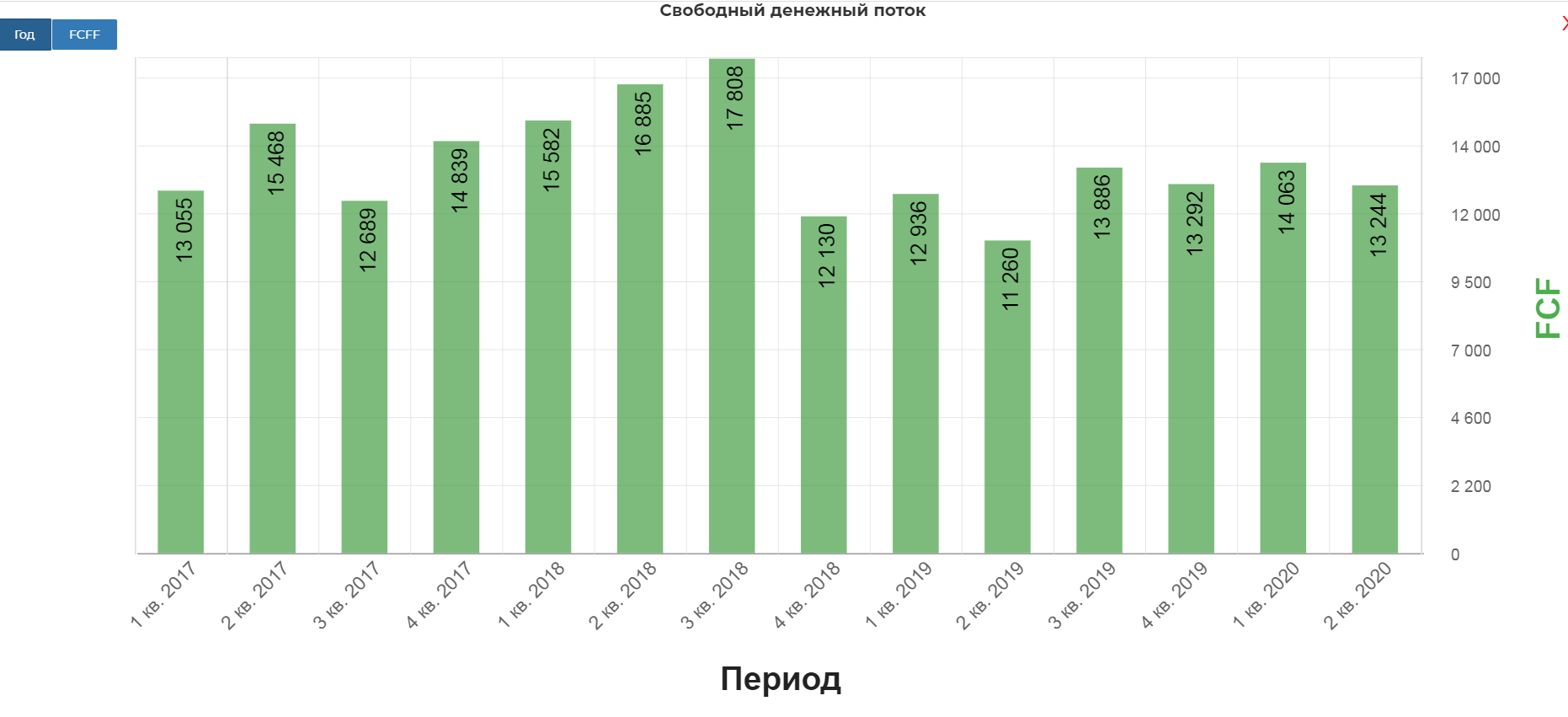

Капекс составил 3 млрд. рублей, что уже выше чем в аналогичном периоде 2020.

В итоге классический "Свободный денежный поток" составил 13 млрд. рублей. Сравните с графиком чистой прибыли.... некоторые каналы пугают даже банкротством.

Таким образом мы выяснили, что:

- снижение долга привело к снижению процентных платежей, что очень позитивно;

- высокая доля валютного долга, влияет на размер ЧП.

- дивиденд за 1полугодие уже 14,5р, с учетом перенесенного дивиденда 3,5р на конец года, выходит прилично.

Без понимания темпов восстановления спроса и выручки, а также курса рубля на последний день 2020, спрогнозировать размер ЧП и дивидендов очень сложно. Теоретически это можно, но выйдет пальцем в небо :) А вот посчитать влияние курса на переоценку текущего долга, с учетом новых данных по соотношению валютных и рублевых долгов можно. У меня вышло, что падение курса рубля на 1р, увеличивает курсовой убыток примерно на 2 млрд. рублей или на 2,5 рубля дивидендов.

Остается следить за курсом и считать дивиденды.

Вывод: Компания идет на поправку. Все больше средств будет оставаться на развитие и дивиденды. Слабое место только переоценка валютного долга. Если вы верите в российский рубль, то имеет смысл сделать ставку через Мечел. Если нет, то лучше выбрать СургутПреф. Самостоятельно изучить показатели компании, можно по ссылке.

Полезные ссылки

Жека Аксельрод