30 июля 2020, 14:54

Новатэк. Обзор финансовых показателей за 2-ой квартал 2020 года. Трудный период позади. Считаем дивиденды и риск их снижения. Особенности дивидендной политики.

Инвест привет!

Разбираем отчетность компании после ковидного периода. В базе компания находится по ссылке.

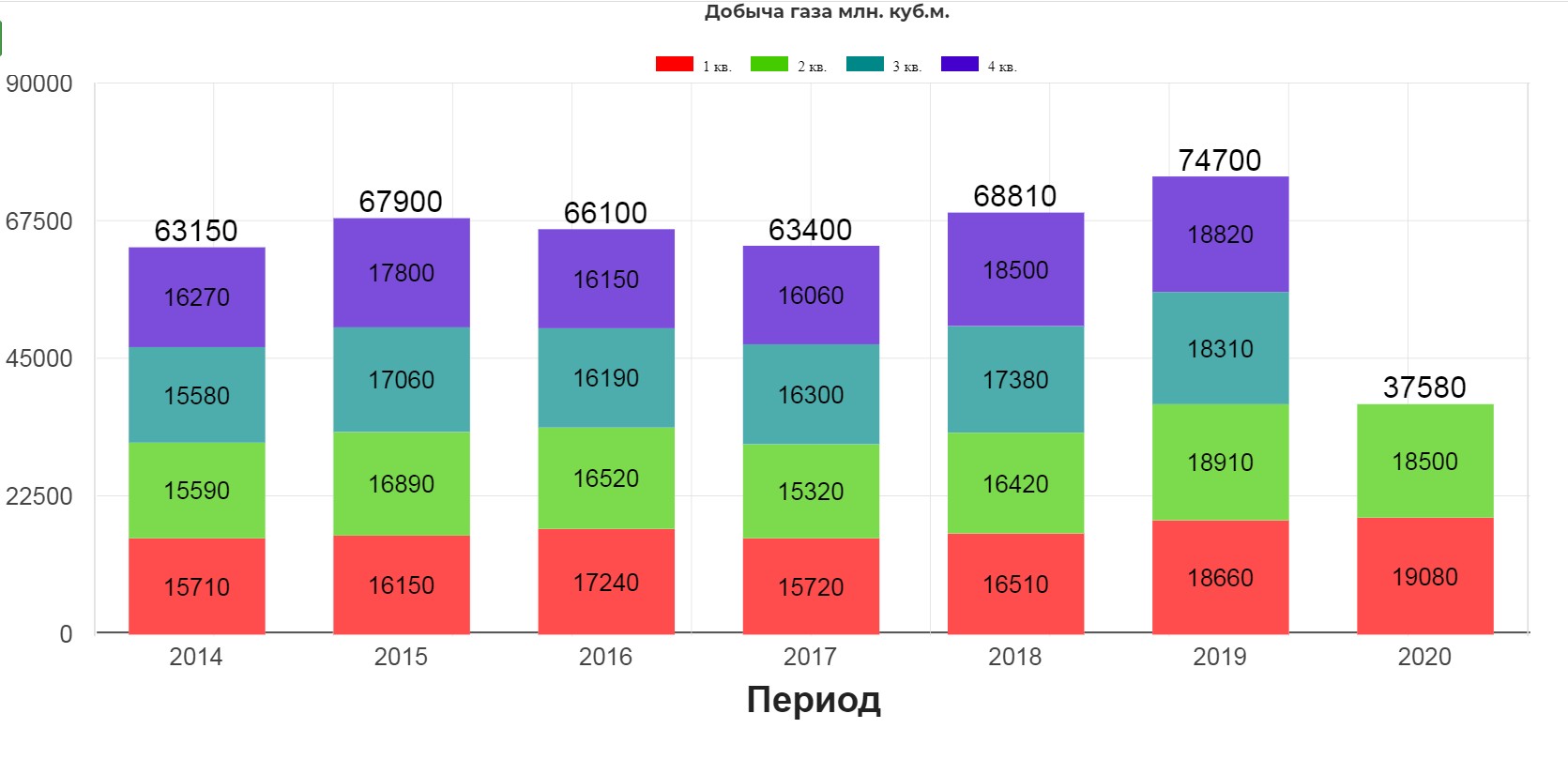

Операционно компания отработала стабильно. За полугодие добыли 37580 млн. куб.м.

Однако средняя цена реализации падет уже 2 года почти на 30% с 89$ в 3кв 2018 до 62,3$.

В рублях падение меньше, но тоже ощутимо. С 5869 рублей до 4519 рублей за тыс. куб. метров.

Немного про цены:

В 2019 году оптовые цены на природный газ на внутреннем рынке для всех категорий потребителей (кроме населения) были увеличены Регулятором на 1,4% с 1 июля 2019 г. и оставались неизменными до конца июля 2020 года. С 1 августа 2020 г. оптовые цены будут увеличены на 3,0%.

Нужно четко отдавать себе отчет, что ядро компании, а именно внутренне продажи остается всегда стабильным. Подробно изучали в этой статье.

Доля от продаж газа составляет чуть больше 50%.

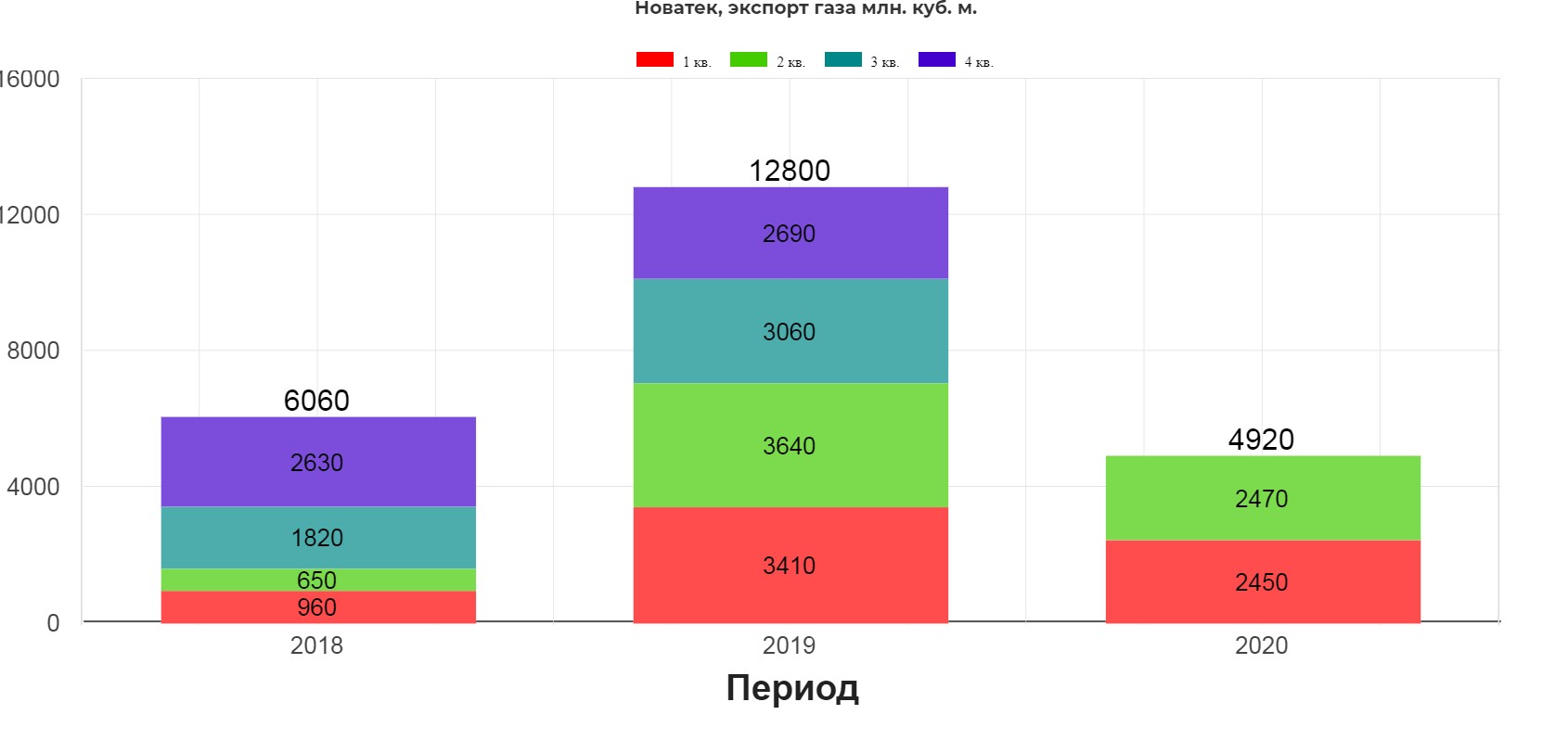

Экспорт в 1 полугодии упал до 4920 млн. куб.м газа.

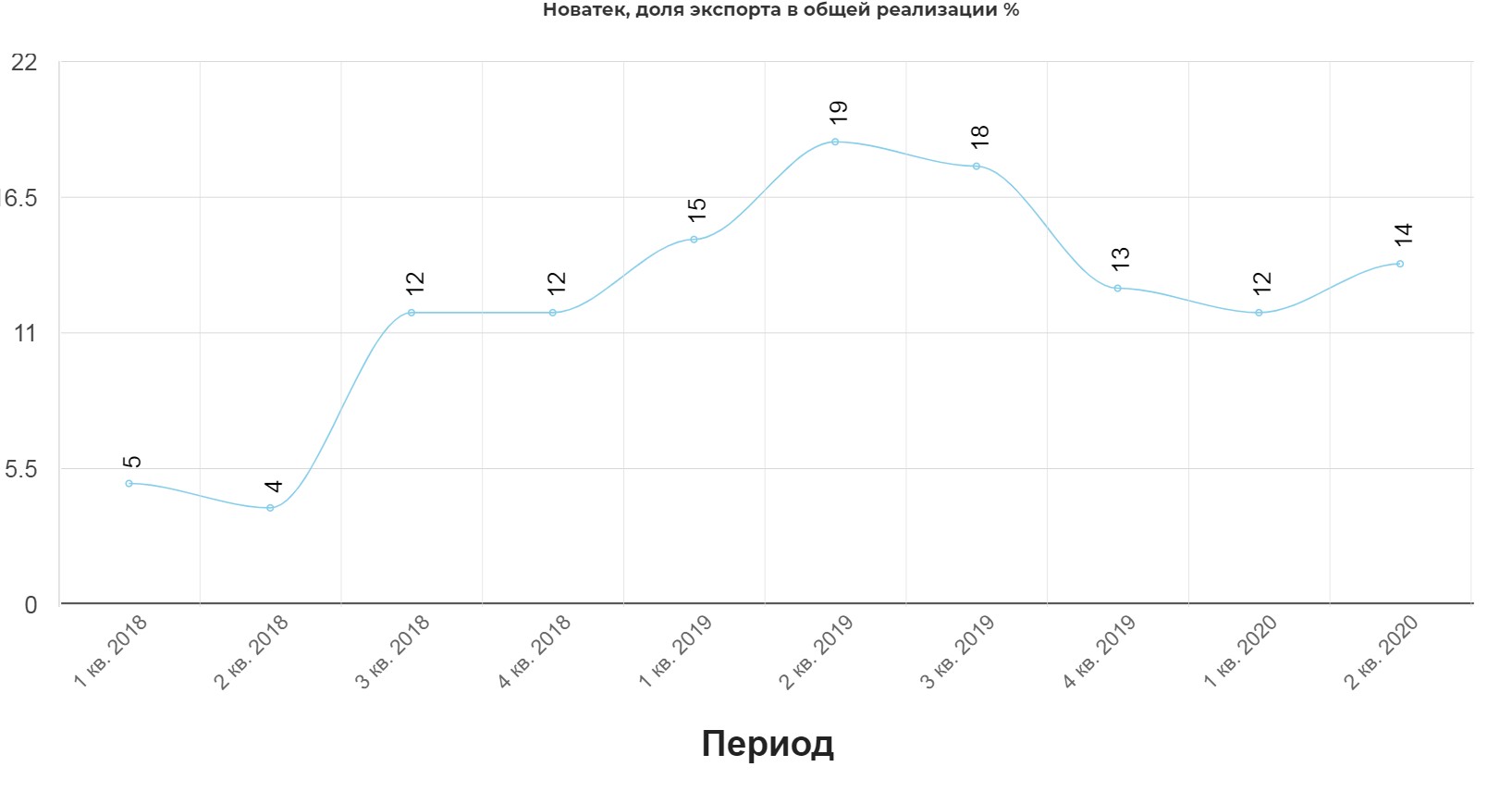

Доля экспорт в реализации сохраняется в районе 14%. Это важно, так как многие думают, что Новатэк сильно зависит от экспорта газа и цен на него.

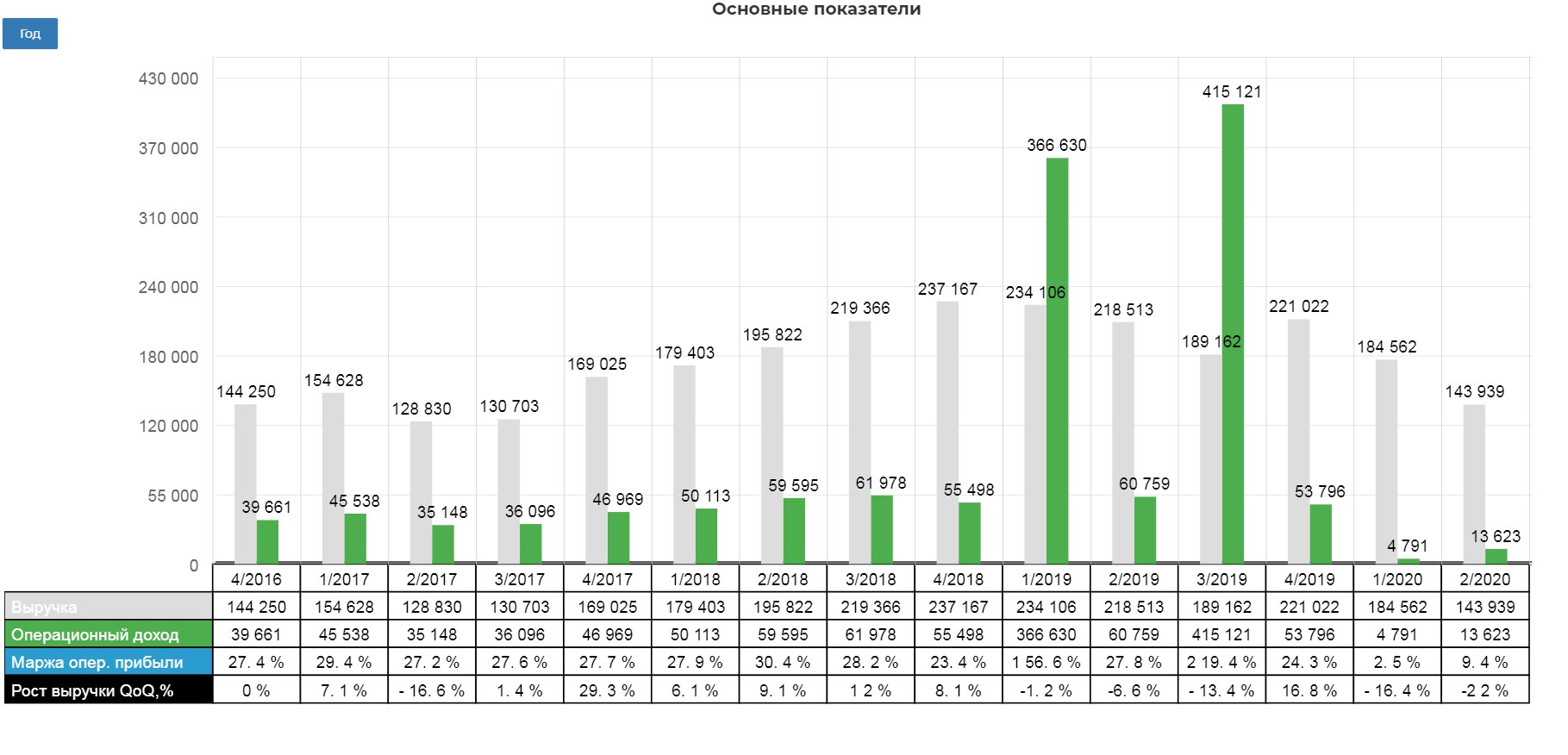

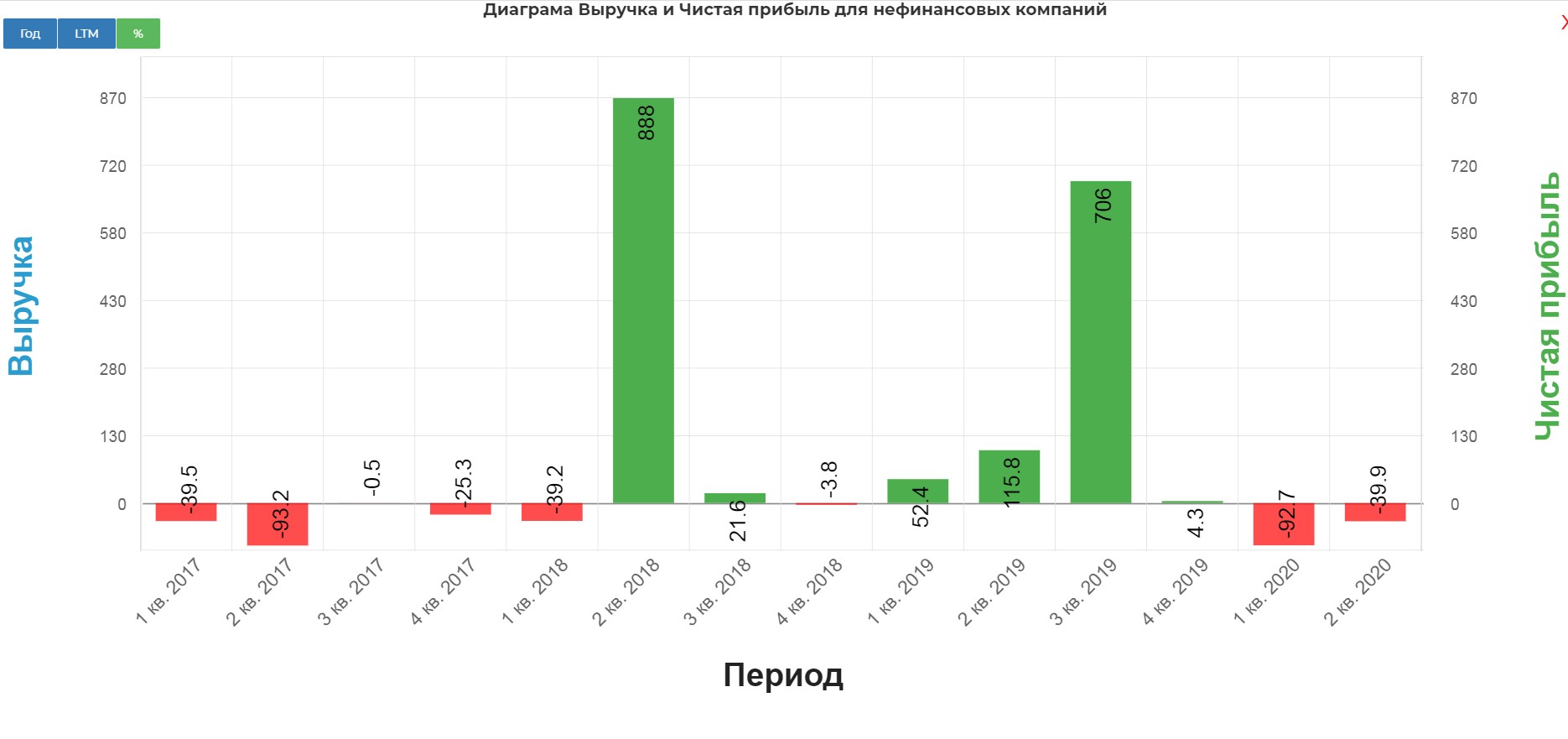

Выручка от реализации упала на 34%.

И составила 143 939 млн. рублей, при операционной прибыли 13 623 млн. рублей.

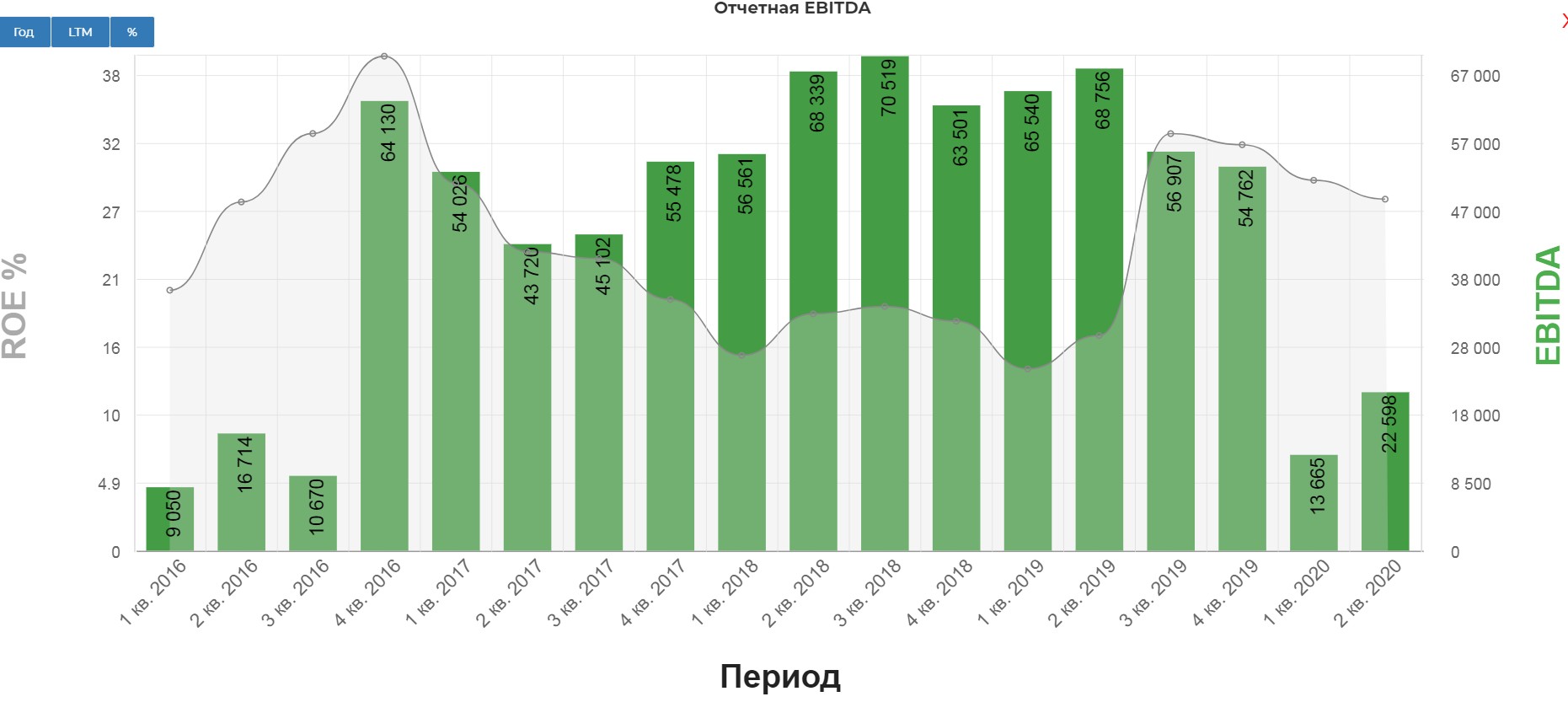

EBITDA без учета долей в других предприятиях, составила 22 598 млн. рублей. Однако скорректированная EBITDA с учетом долей в СП составила 71 270 млн. р. против 115 835 млн. р. годом ранее.

Прибыль, относящаяся к акционерам ПАО «НОВАТЭК», составила 41,6 млрд руб. (13,84 руб. на акцию) во втором квартале 2020 года и 10,9 млрд руб. (3,62 руб. на акцию) за шесть месяцев 2020 года по сравнению с 69,2 млрд руб. и 451,0 млрд руб. соответственно в аналогичных периодах 2019 года.

Падение составило 39%.

Компания объясняет причины так:

Снижение выручки и нормализованного показателя EBITDA в основном связано с падением мировых цен на углеводороды. Наша выручка также снизилась в связи с уменьшением объемов реализации сжиженного природного газа на международных рынках в результате увеличения доли прямых продаж нашего совместного предприятия ОАО «Ямал СПГ» по долгосрочным контрактам и соответствующего снижения объемов наших покупок у «Ямала СПГ» на спот базисе.

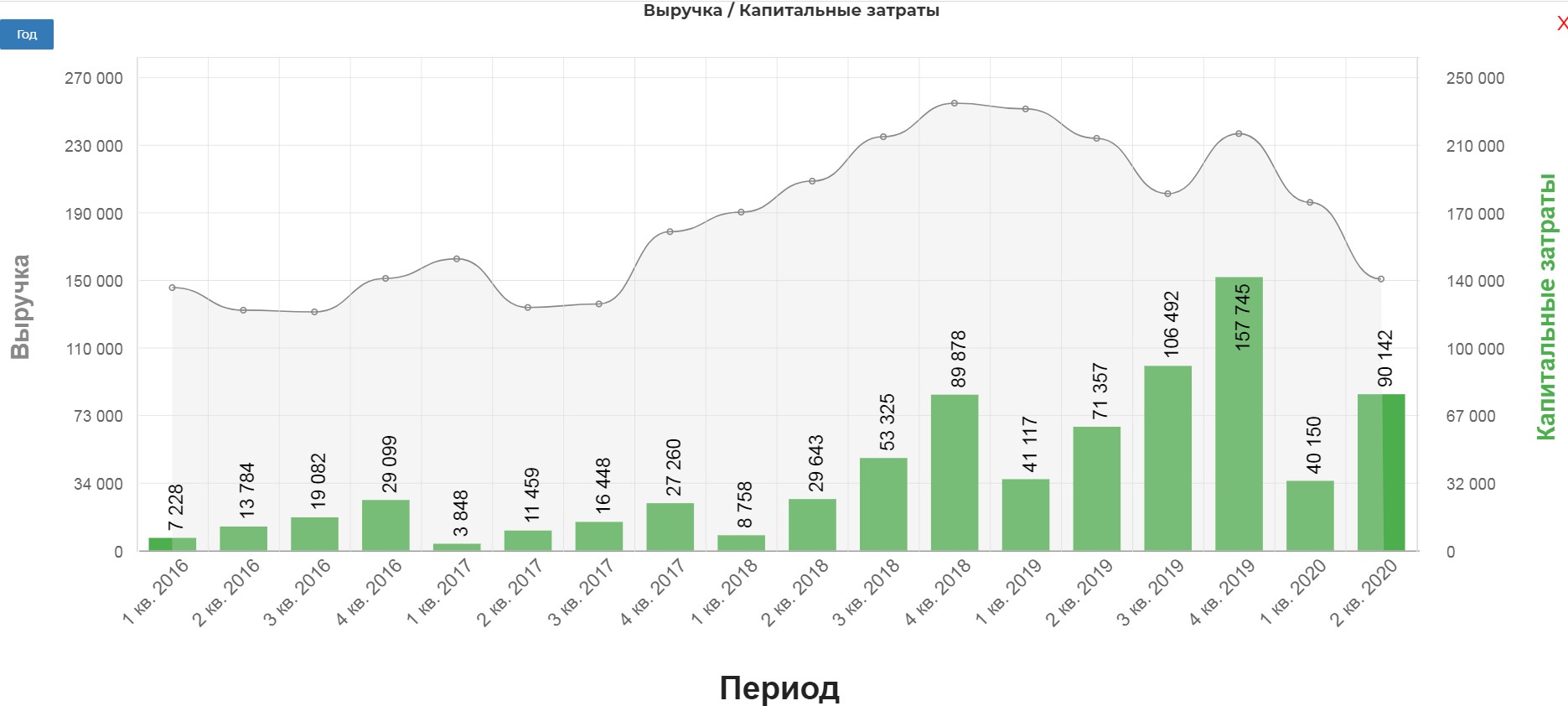

Денежные средства, использованные на оплату капитальных вложений, составили 61,3 млрд руб. во втором квартале 2020 года и 102,5 млрд руб. за шесть месяцев 2020 года по сравнению с 31,2 млрд руб. и 73,7 млрд руб. соответственно в аналогичных периодах прошлого года. Значительная часть наших инвестиций в основные средства была направлена на развитие наших СПГ-проектов (проекта по созданию центра по строительству крупнотоннажных морских сооружений в Мурманской области, проекта «Обский СПГ», а также проекта «Арктик СПГ 2» до марта 2019 года).

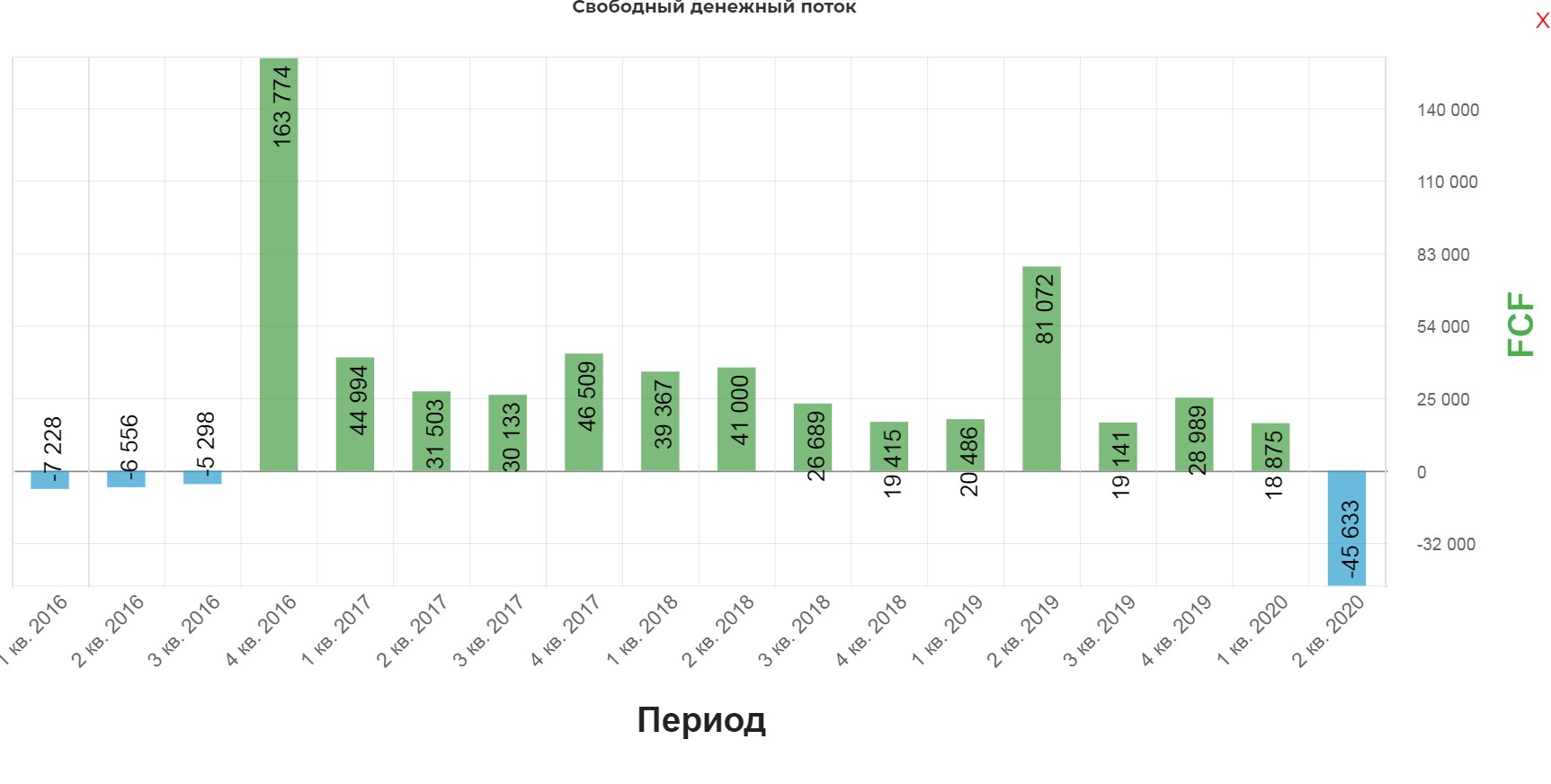

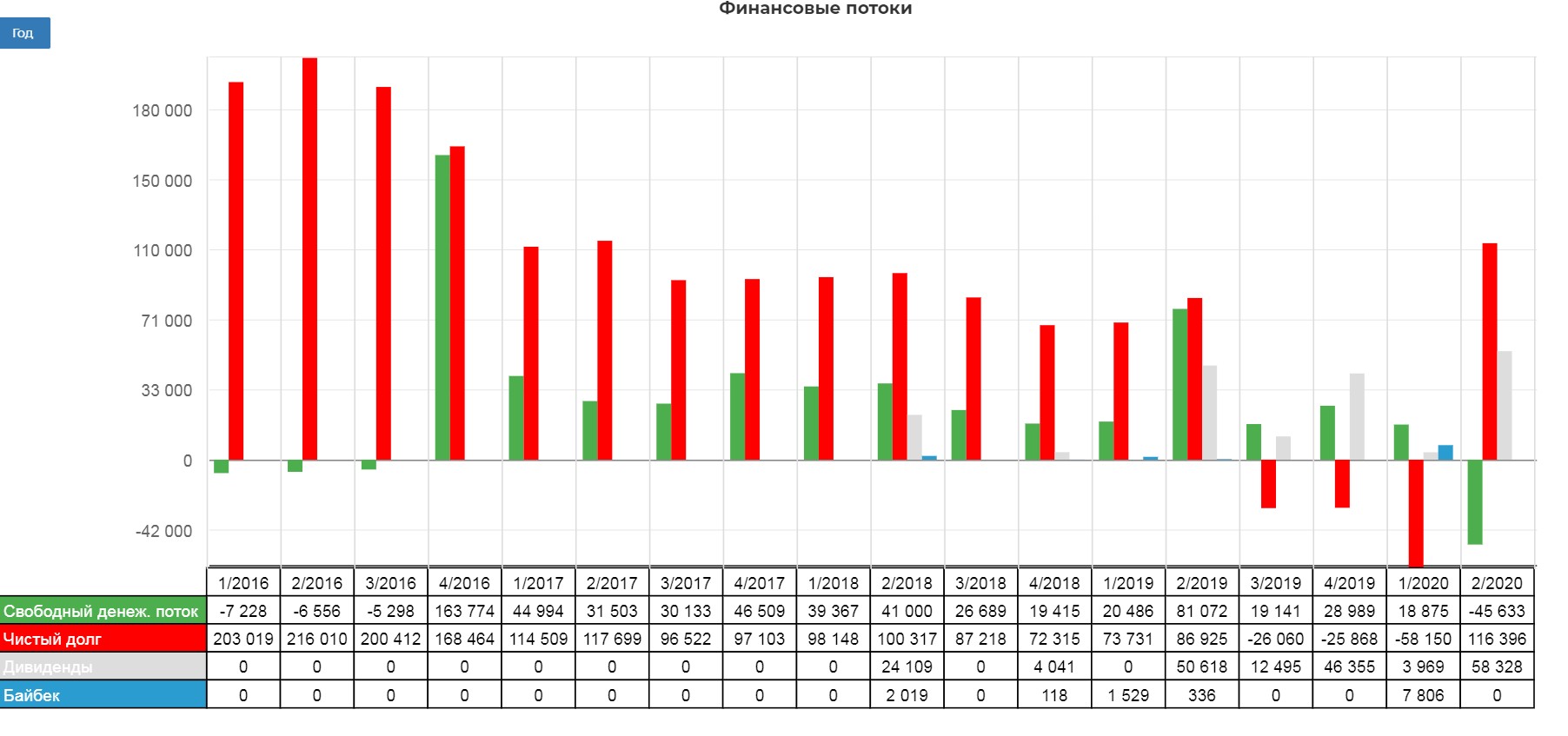

В итоге Свободный денежный поток впервые ушел в отрицательную зону и составил -45 633 млн. рублей.

Тревожный момент, приходится занимать. Долг вырос до 116 396 млн. рублей.

Примечательный факт, компания в 1кв 2020 нарастила выкуп акций до рекордных 7,8 млрд. рублей. Будь как Новатэк, скупай в кризис акции.

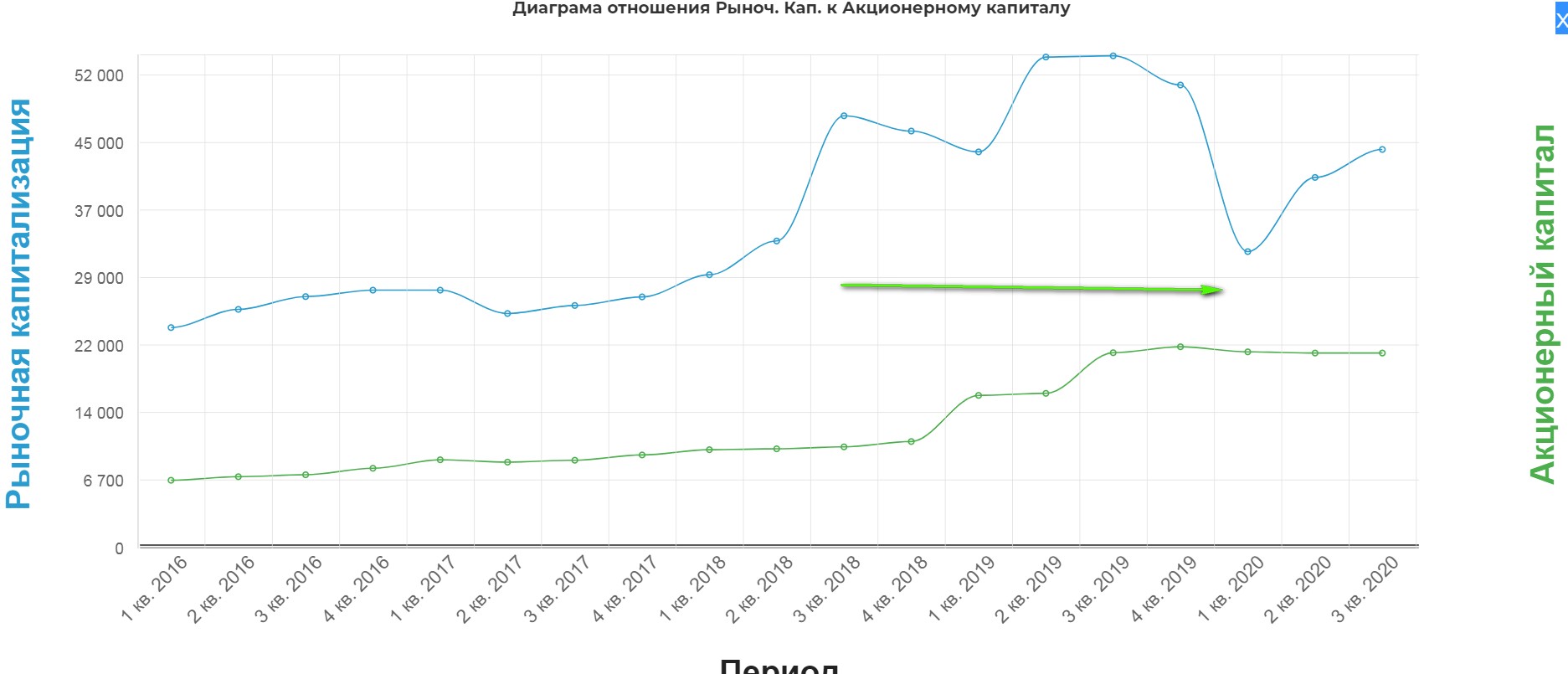

Парни скупали в самое выгодное отношение Акционерного капитала к рыночной капитализации.

Дивидендная политика компании опирается на:

Совет директоров Общества при определении рекомендуемого общему собранию акционеров размера дивиденда исходит из того, что сумма средств, направляемая на выплату дивидендов, должна составлять не менее 30% консолидированной чистой прибыли по международным стандартам финансовой отчетности (МСФО)

Но ключевой момент! Многие опускают его, и считают заоблачные дивиденды от продаж долей в СП.

Консолидированная чистая прибыль по МСФО для целей расчета размера дивиденда может быть скорректирована на разовые прибыли (убытки), не относящиеся к текущей основной деятельности Общества. Такая корректировка может быть произведена в случае, если

- величина разовых прибылей (убытков) превышает 15% консолидированной чистой прибыли по итогам полугодия финансового года, помноженной на два, или 15% консолидированной чистой прибыли по итогам финансового года;

- величина разовых прибылей (убытков) отдельно раскрыта в примечаниях к консолидированной финансовой отчетности (информации) Общества по ПОЛОЖЕНИЕ О ДИВИДЕНДНОЙ ПОЛИТИКЕ ОАО «НОВАТЭК» 2 МСФО

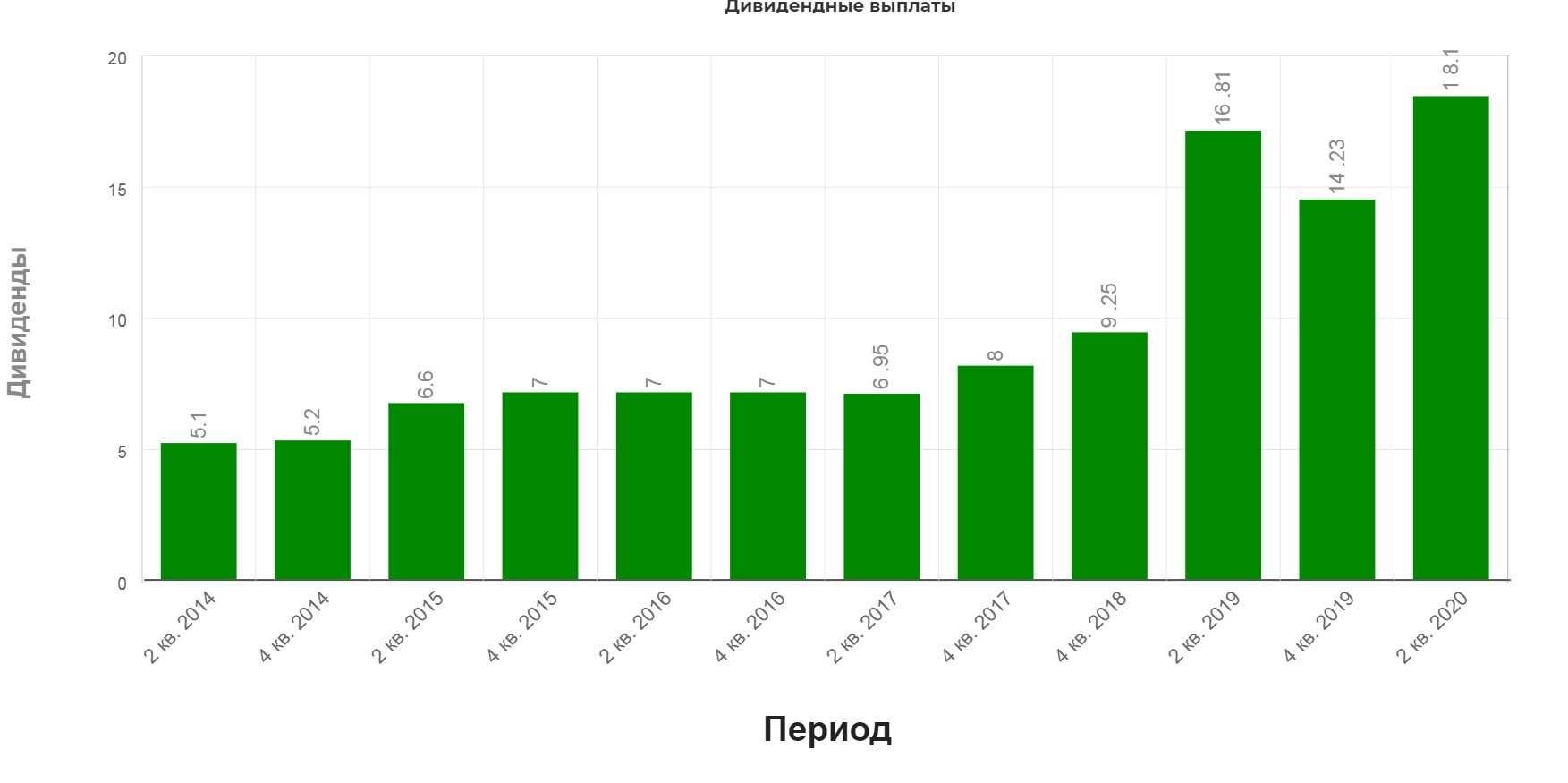

В 1 кв. 2020 у нас есть нетипичные операционные убытки по хэджу котировок на нефть,в размере 34 млрд. рублей. Таким образом «нормализованная прибыль» составит в районе 74 млрд рублей, что дает 8 рублей на акцию, но в 2019 за 1полугодие заплатили 14р. Компания является традиционным дивидендным аристократом(т.е каждый год увеличивает размер дивидендов), и платит два раза в год.

Учитывая сложный период, компания может заплатить 8р, но тогда за второе полугодие придется нарастить размер payout’a до 50%. Если сделать это уже сейчас, то за 1 полугодие дивиденд выйдет 13 рублей, что почти равно выплате за 1полугодие 2019. (платили во 2полугодии 2019 14,23р)

Как поступит компания мне не ведомо, но у нас получается минимальная планка в размере 8рублей в уже не растущей компании…Сложная дилемма.

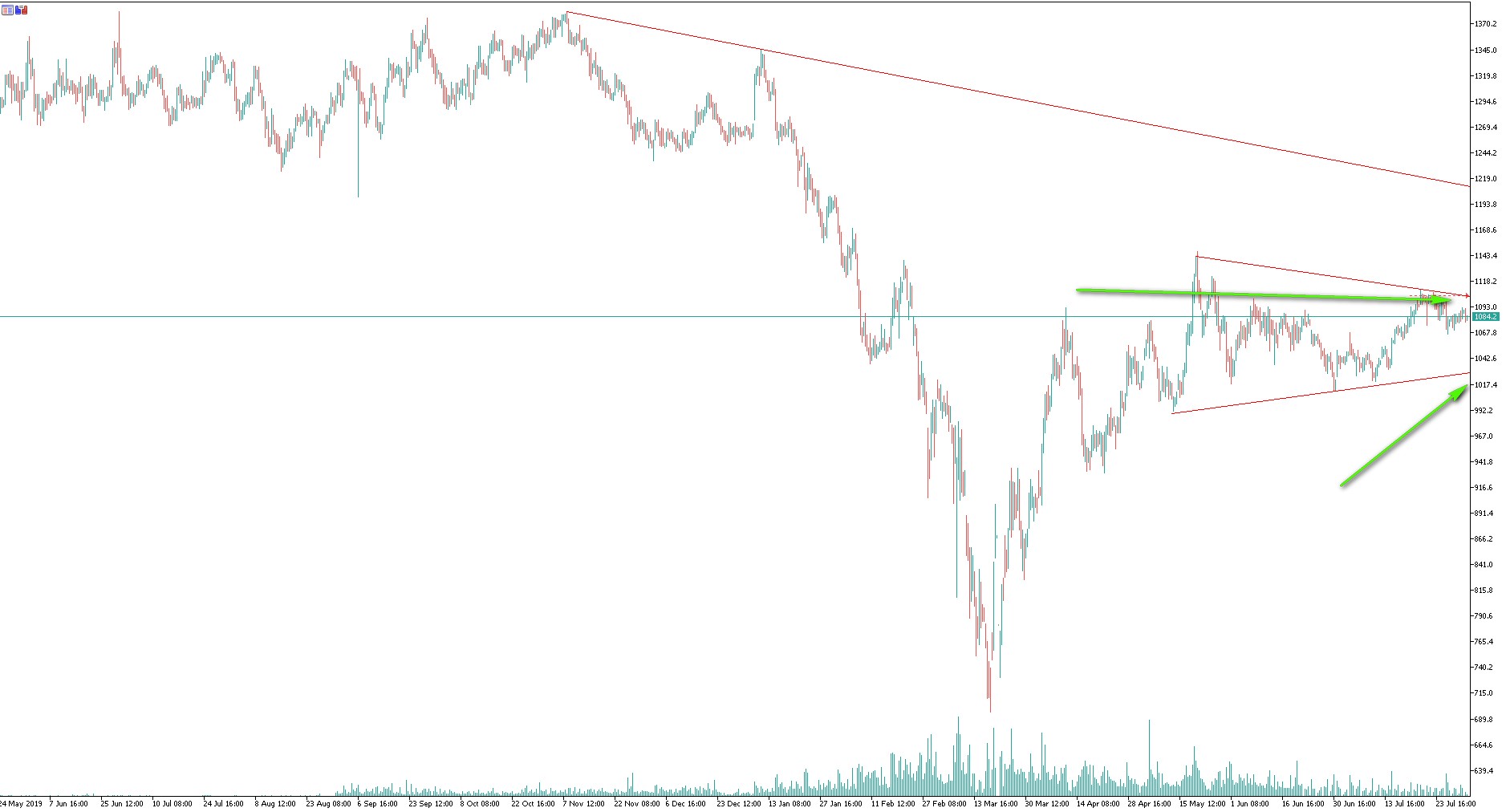

Технически акции компании не кажутся интересными. По крайней мере пока не пробьют трендовые с 4х часов.

Позитивные моменты:

Есть надежда на разворот в ценах на газ

Локальные цены на газ не падают, а даже растут

Локальный спрос стабилен.

Негативные:

Пик отдачи от новых LNG проектов начнется только в 2023, когда мощность достигнет 26 млн.т. экспорта.

Спрос и рост цен на газ возможен только к концу 2021.

Вывод: Компания вернется к званию растущей, только лишь к 2023-2024. Есть некоторые опасения в размерах дивидендов за 1полугодие 2020, но политика достаточно гибкая и их размер можно корректировать через payout или другие корректировки. Надеюсь звание дивидендного аристократа, выполнят хотя бы символично. Новость про рост payout’a может сильно приободрить котировки.

Полезные ссылки

Жека Аксельрод