17 января 2020, 17:03

Новатэк. Обзор операционных показателей за 4-ый квартал 2019 года. Так ли страшно падение цен на газ для Новатэка?

Всем инвест привет!

Обычно операционные отчеты скучные, и никому не интересные. Попробую в этот раз как-то разнообразить.

Всем известно, что с ценами на газ полный провал, плюс крепкий рубль подводит. Цена в рублях даже ниже чем была летом!

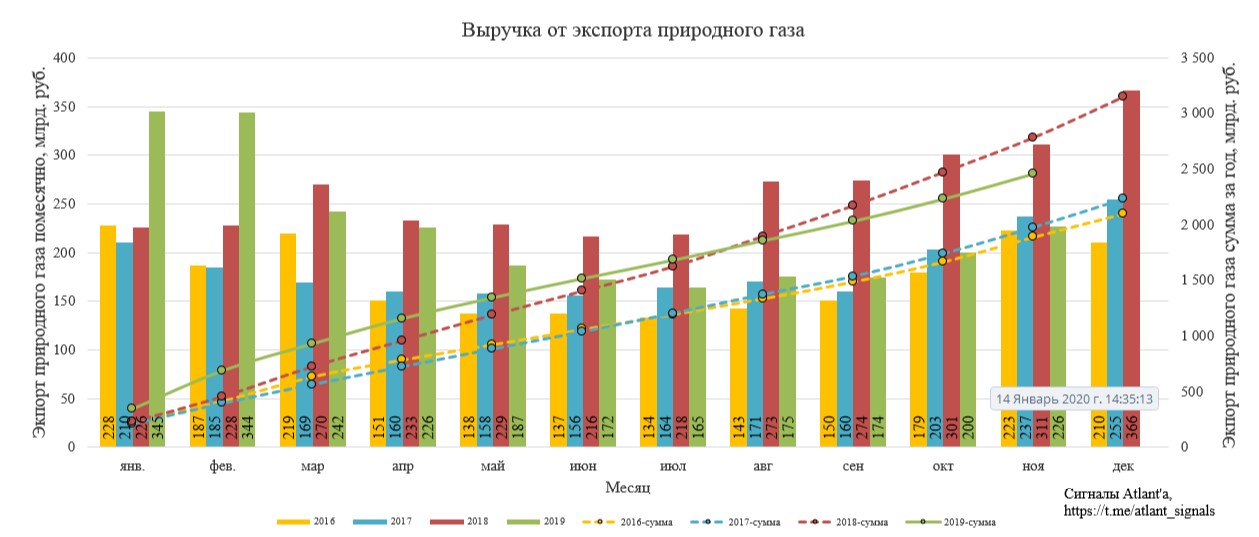

Все это печально сказывается на газовом экспорте. Падение относительно прошлого года в рублях составило 27%. Подробнее здесь.

Газпром прилично снизит показатели, и бытует мнение, что и Новатэку достанется.

Проверим так ли это? Для начала быстро по отчету.

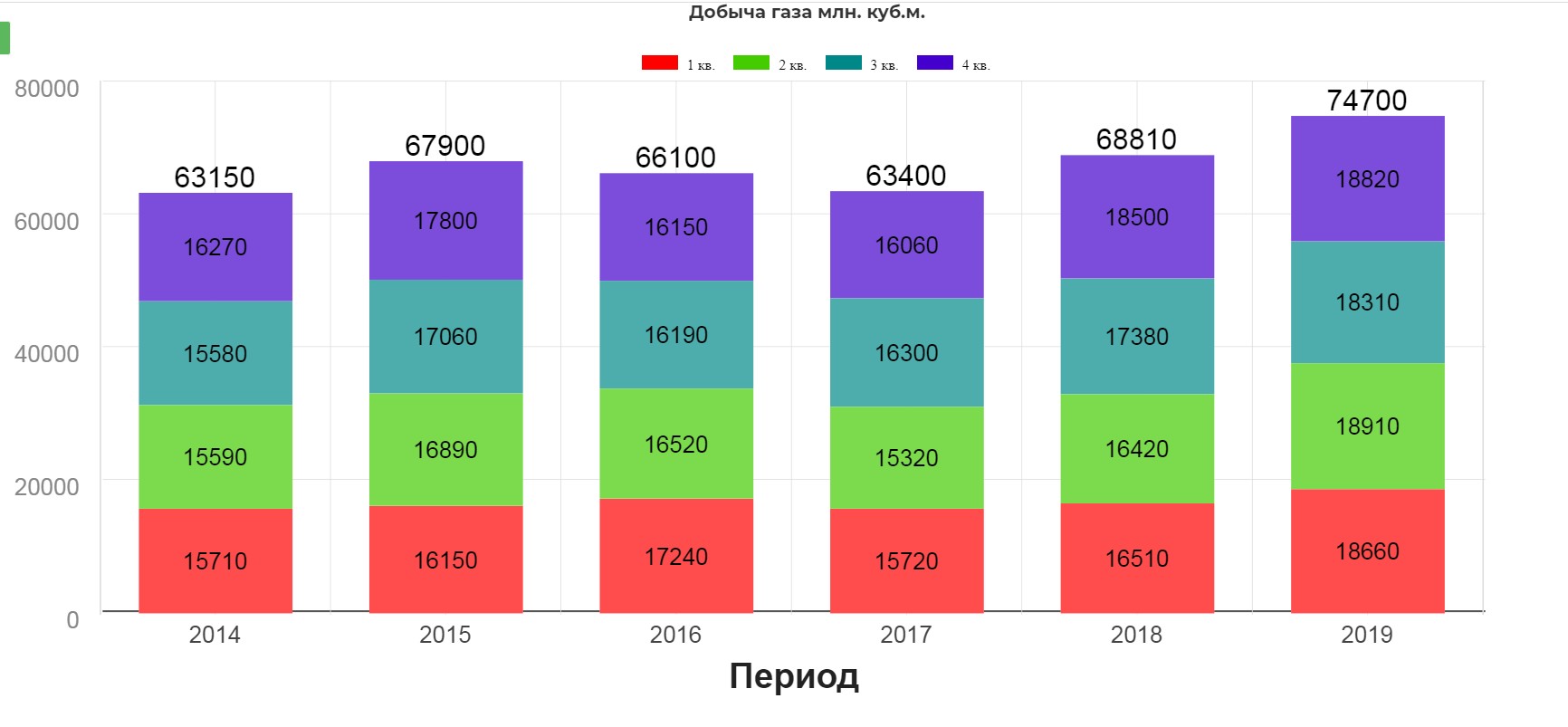

Общий рост добычи газа составил 8,6%

Теперь самое главное. Всем известно, что газ внутри страны дешевле значительно и не растет, и не падет. С одной стороны это бич для газовщиков, с другой надежная опора.

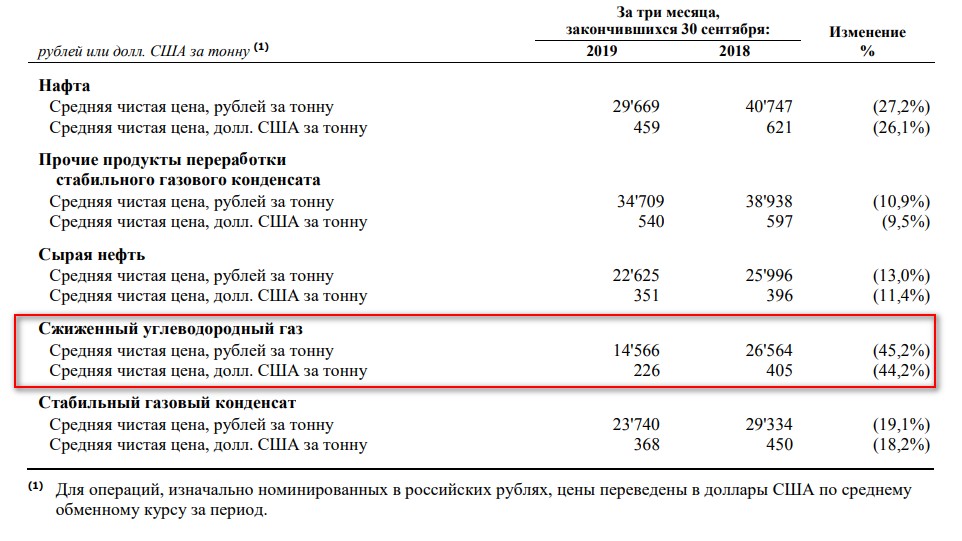

Возьмем цену реализации сжиженного газа. Тут серьезное падение:

Теперь смотрим на среднюю цену реализации природного газа(на внутреннем и внешних рынках). Ключевая фраза средняя между внутренним и международным рынках. Обычный природный газ Новатэк продает по трубам, а сжиженный продает танкерами.(упрощенно)

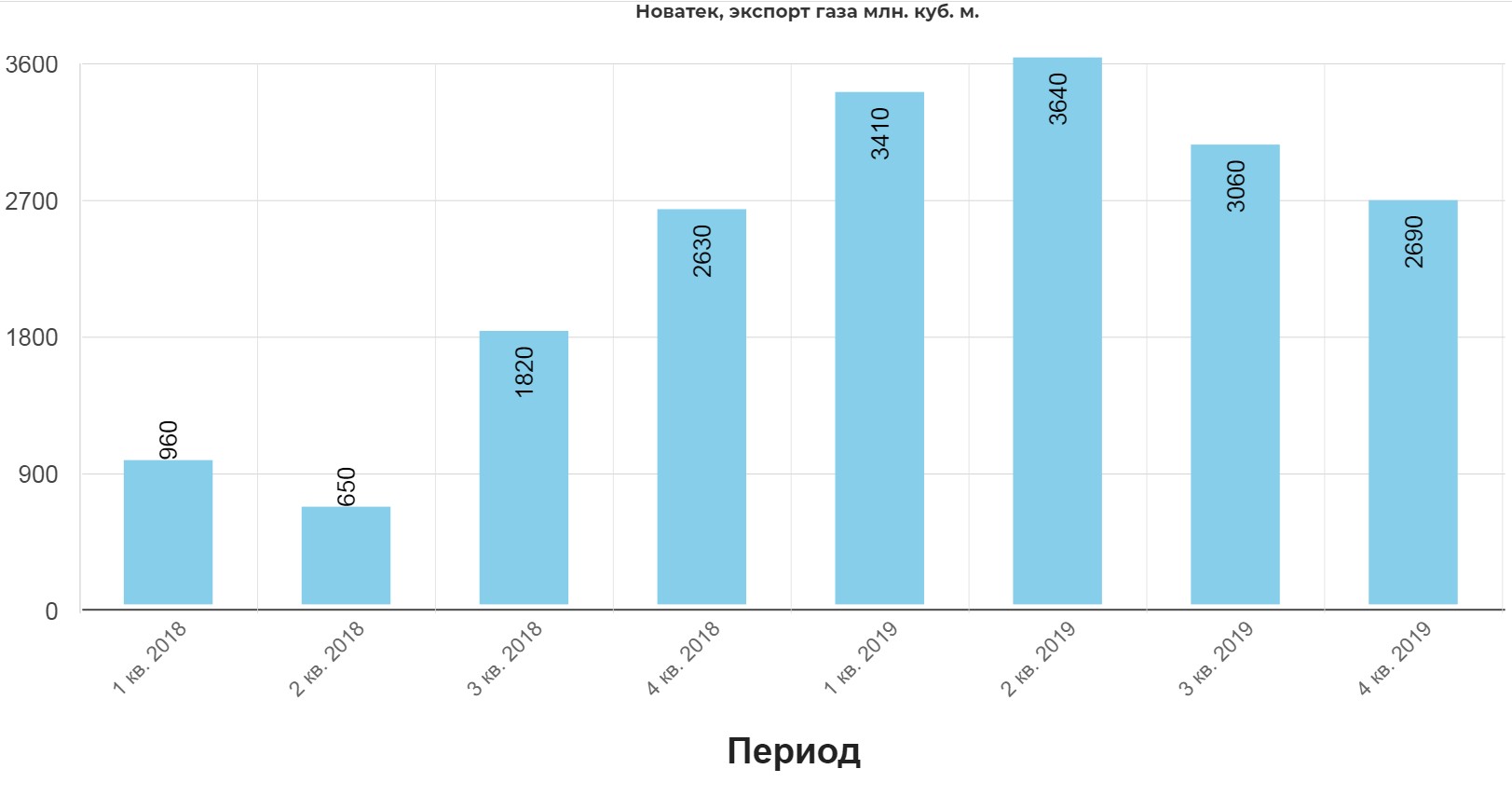

Видим падение средних цен лишь на 10% в рублях, при падении цена на сжиженный газ в два раза. В чем причина? Причина в малой доли экспорта. Всего лишь 15% добываемого газа уходит на экспорт. Но дальше будет расти.

В абсолютных величинах.

Стоит сказать, что LNG газ не применяется в химической промышленности, тогда как природный газ Газпрома по трубам, можно использовать и для отопления, и для химии. Согласитесь, это серьезное преимущество Газпрома.

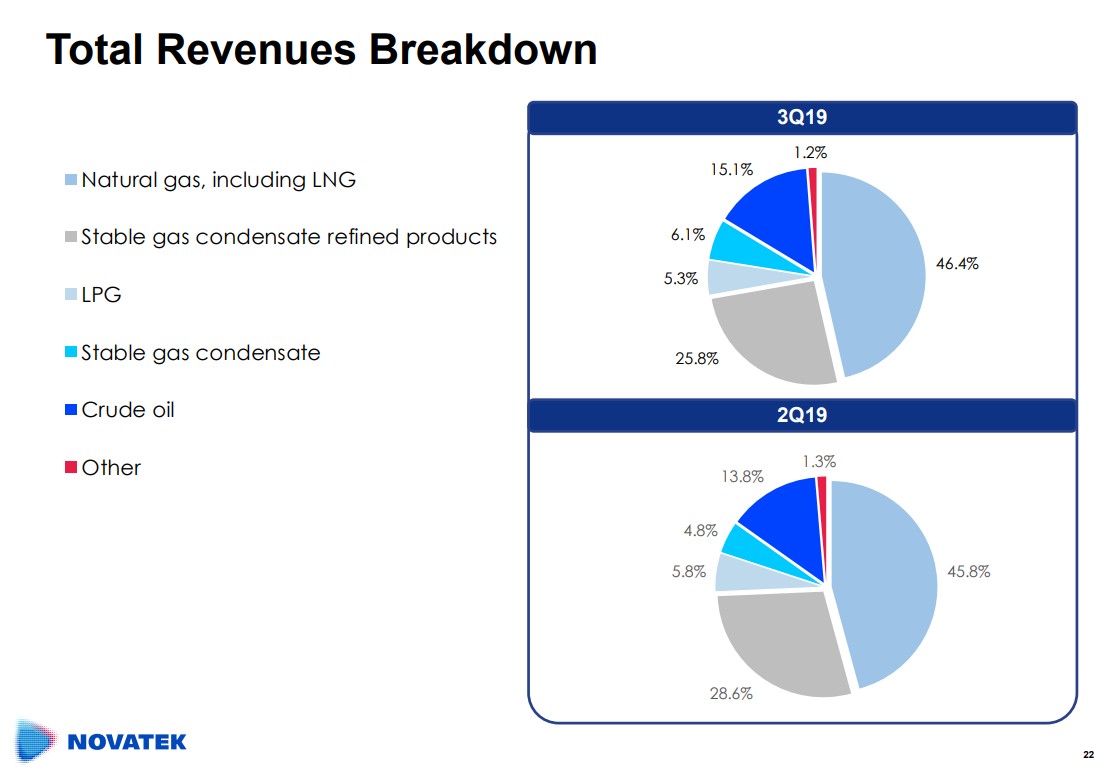

Еще один интересный факт, что от продажи самого газа компания получает лишь 50% выручки.

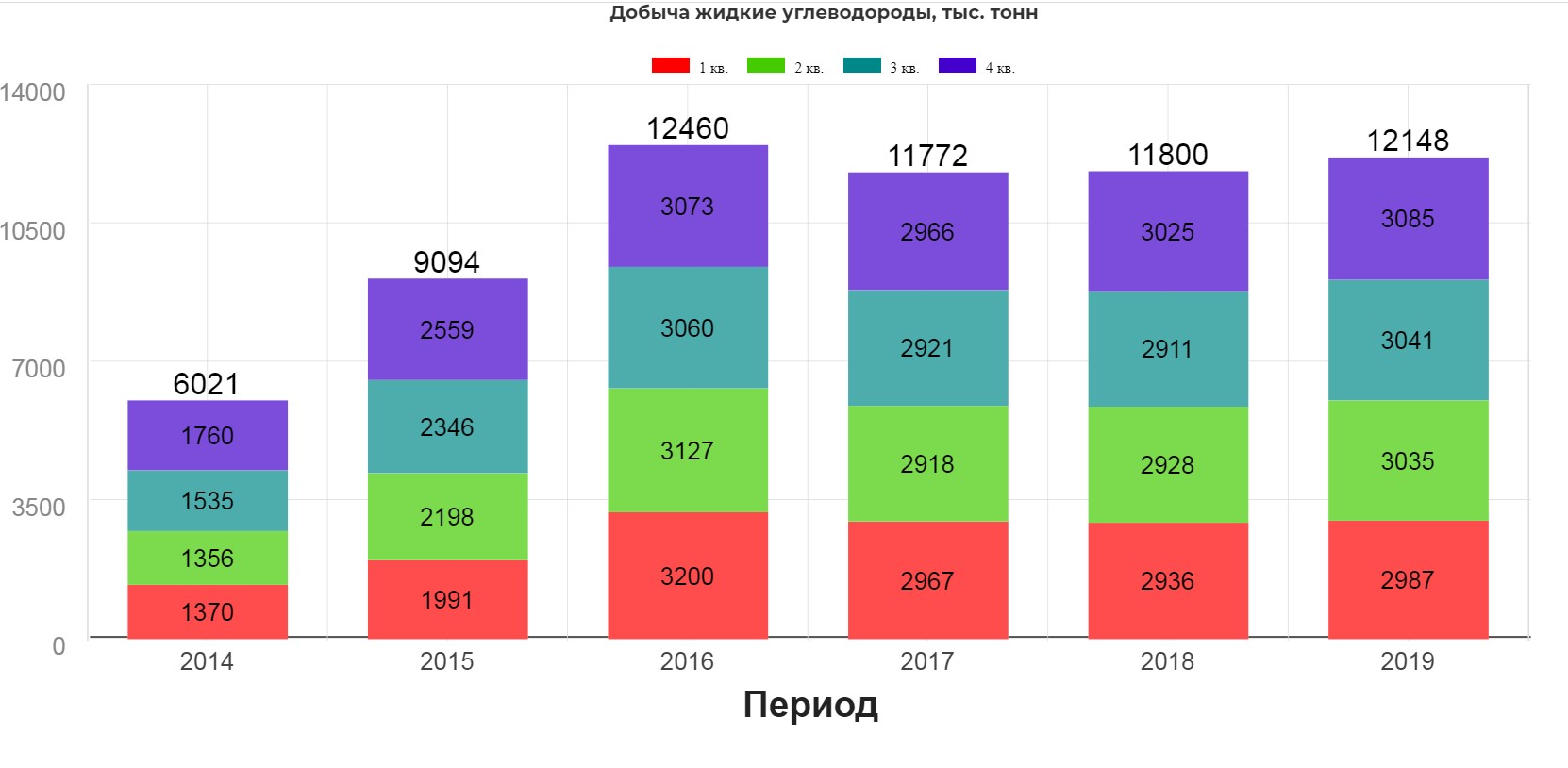

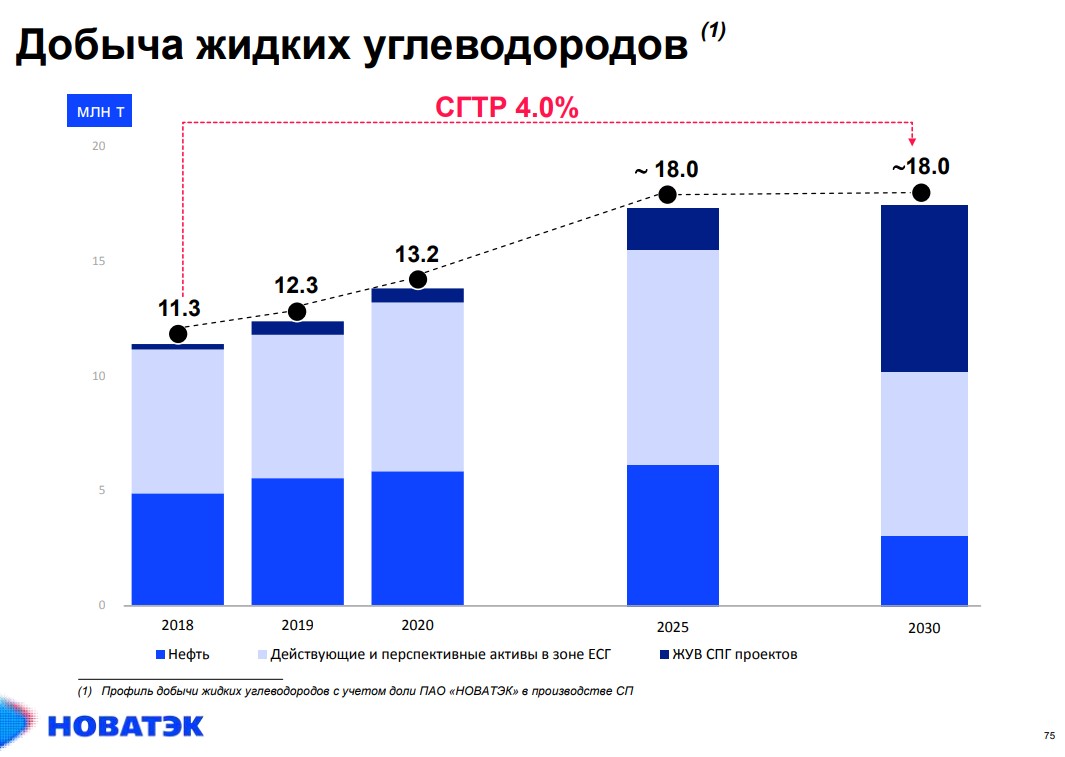

Остальное это нефть и другие производные, так называемые жидкие углеводороды. По ним в компании рост +3%

Кажется, что мало, но видимо больше и не надо. Тут цены тоже упали.

Краткое вью по планам.

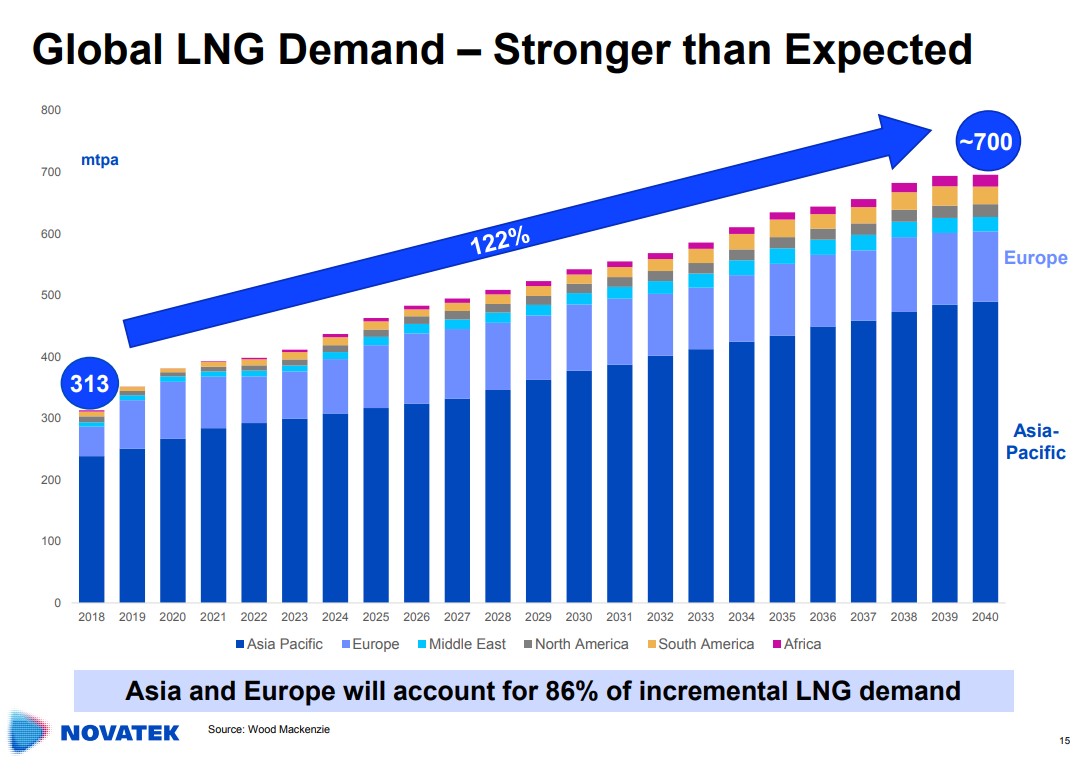

Прогноз по спросу на LNG.

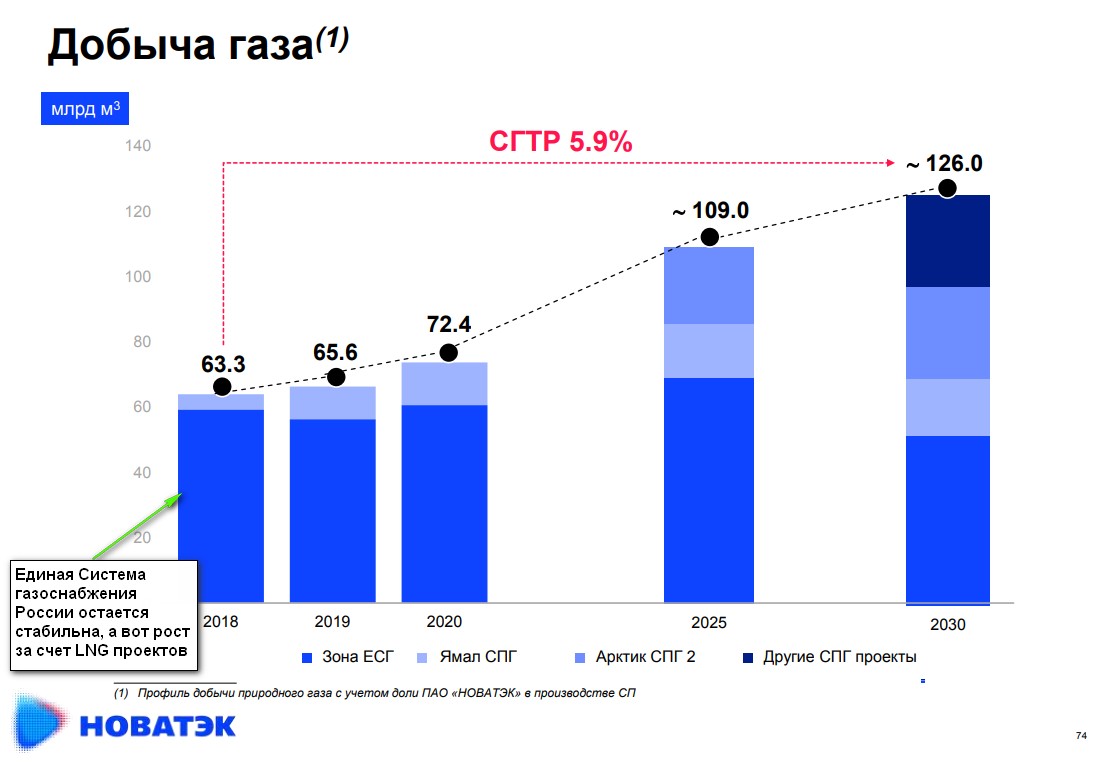

Планы по росту добычи. Видно что ЕСГ(Единая система газоснабжения России) стабильна. Рост будет обеспечиваться исключительно за счет LNG проектов.

Вспоминая размер жидких углеводородов в доле выручки. Реализация плана очень важна.

В итоге, можно сказать, что сейчас Новатэк находится в «худшем» из своих состояний в плане цен на экспортируемую продукцию. Дальше будет рост добычи, плюс рано или поздно должны же цены на газ вырасти…хотя не факт :)

Технически меня смущает только трендовая на 4H, но ума не приложу на каком фундаменте могут пойти ее пробивать. Но бывает всякое.

Полезные ссылки

Жека Аксельрод