22 июня 2020, 16:03

Обзор сектора бурильщиков. Семь топовых компаний для инвестиции, общий взгляд на ситуацию. (часть 1)

Статья разбита на две части. Общая структура:

- Краткое вью с описанием идеи

- Таблица перспективных компаний

- Разбор интересных компаний.

Ближайшее время пойдут отчеты за 2кв. и мы будем готовы быстро их разобрать и понять.

Если вы считаете, что эпоха нефти ушла, и все перейдут на возобновляемые источники энергии, закройте статью! Хотя стоит заметить, что впервые нефтесервисные компании заговорили о возобновляемых источниках энергии. Например Шлюмберги заявили о планах выхода из традиционного нефтесервиса в сторону возобновляемых источников энергии. Выглядит сомнительно, но очень показательно.

Идея достаточно простая. Сейчас все консервируют скважины, но при росте нефти до 50$ снова начнут все бурить, ковырять, качать. Вот тогда спрос на сервисные компании резко возрастет. Идея не моя, а Евгения Ковгана и парней из НЗТ. Как говорится мопед не мой, я лишь разместил объявление… правда постарался его максимально проработать.

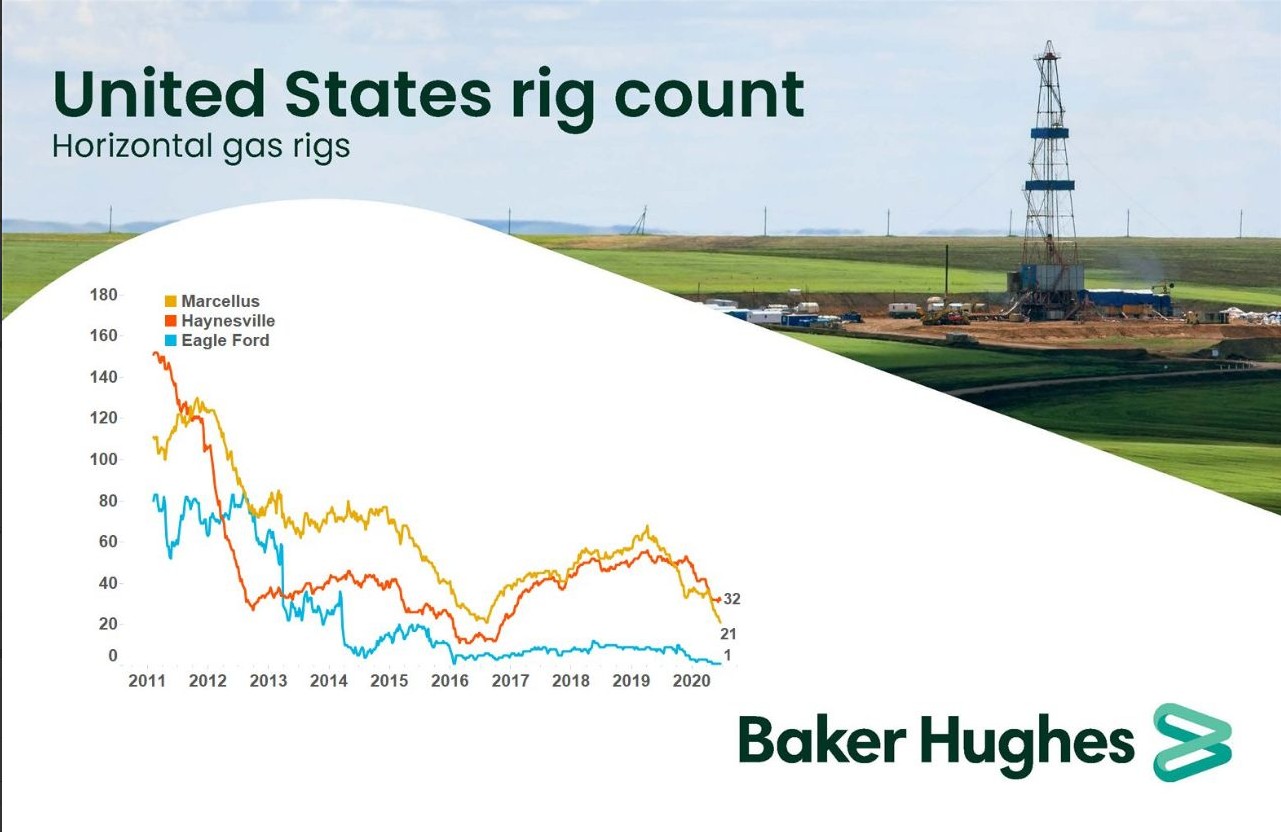

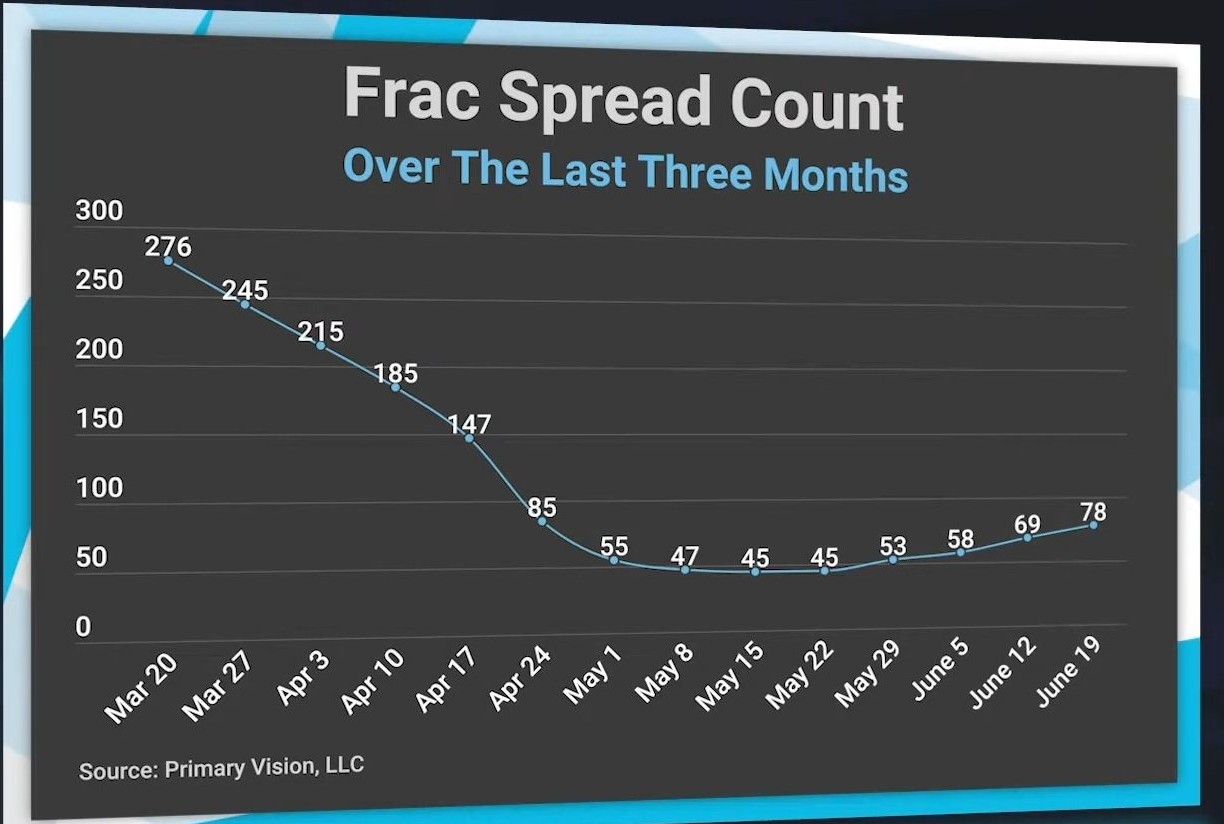

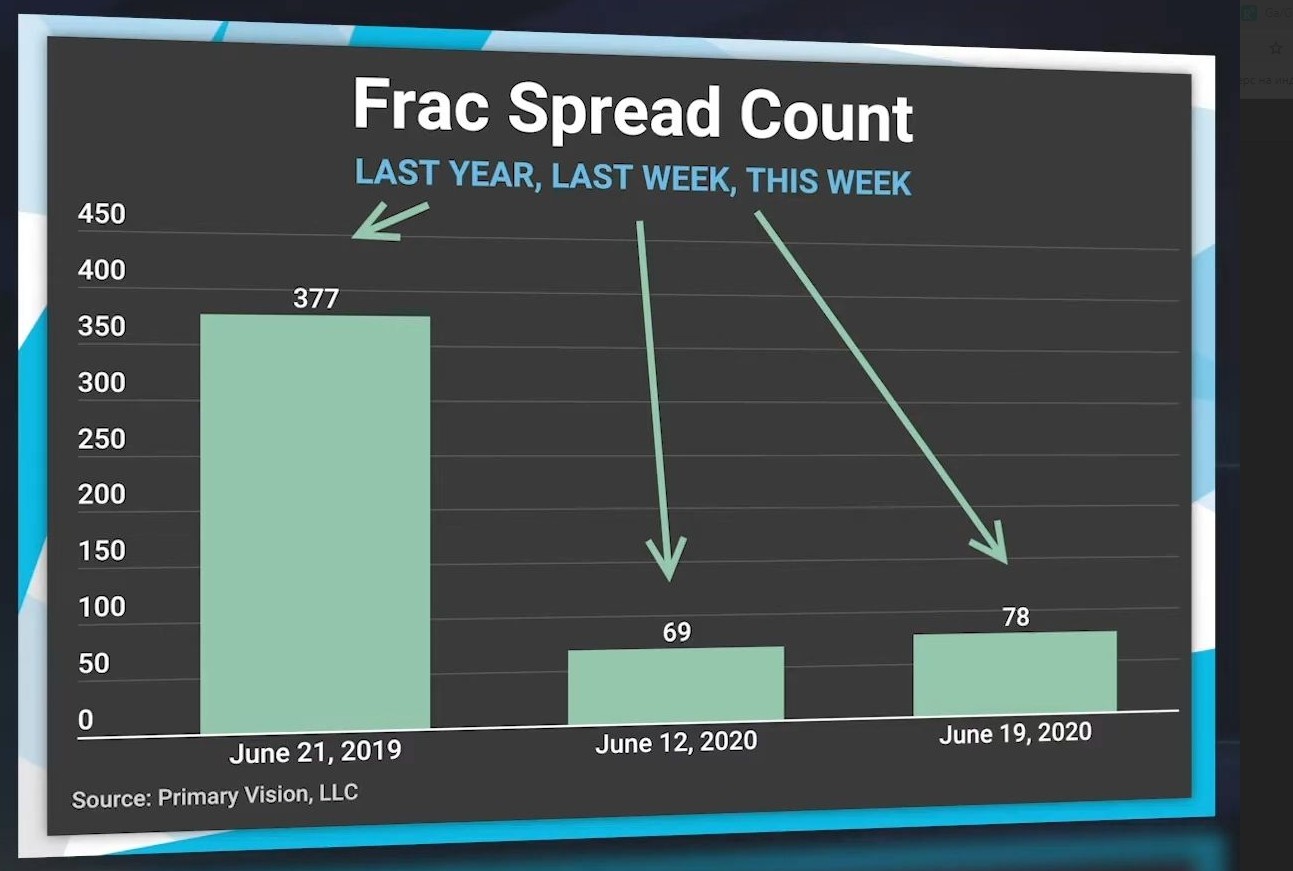

Рассмотрим график от Baker Hughes по буровым установкам. Разбивка по крупным регионам Американской добычи. Видно, что с разворотом котировок в 2016, пошло увеличение количества активных буровых.

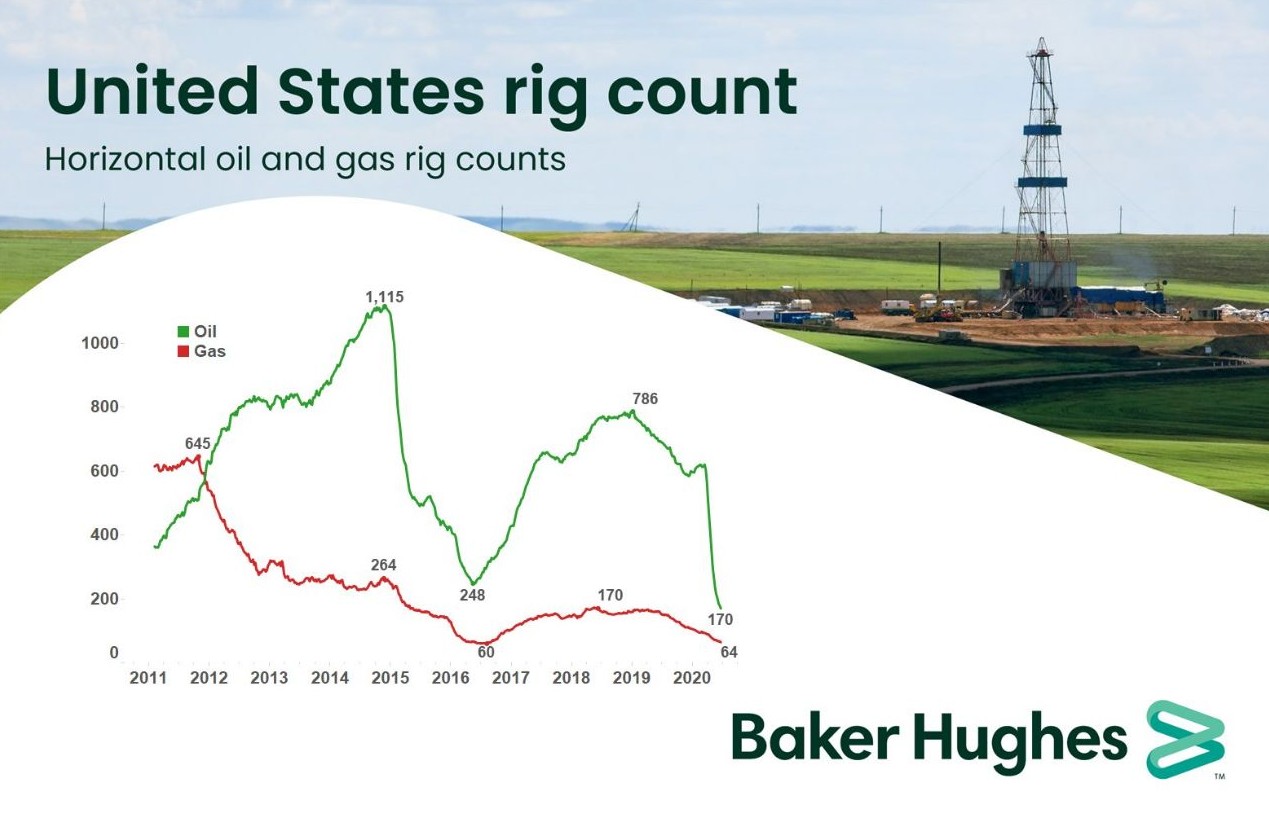

Это график нефтяных и газовых буровых. Видно минимальную за всю историю активность.

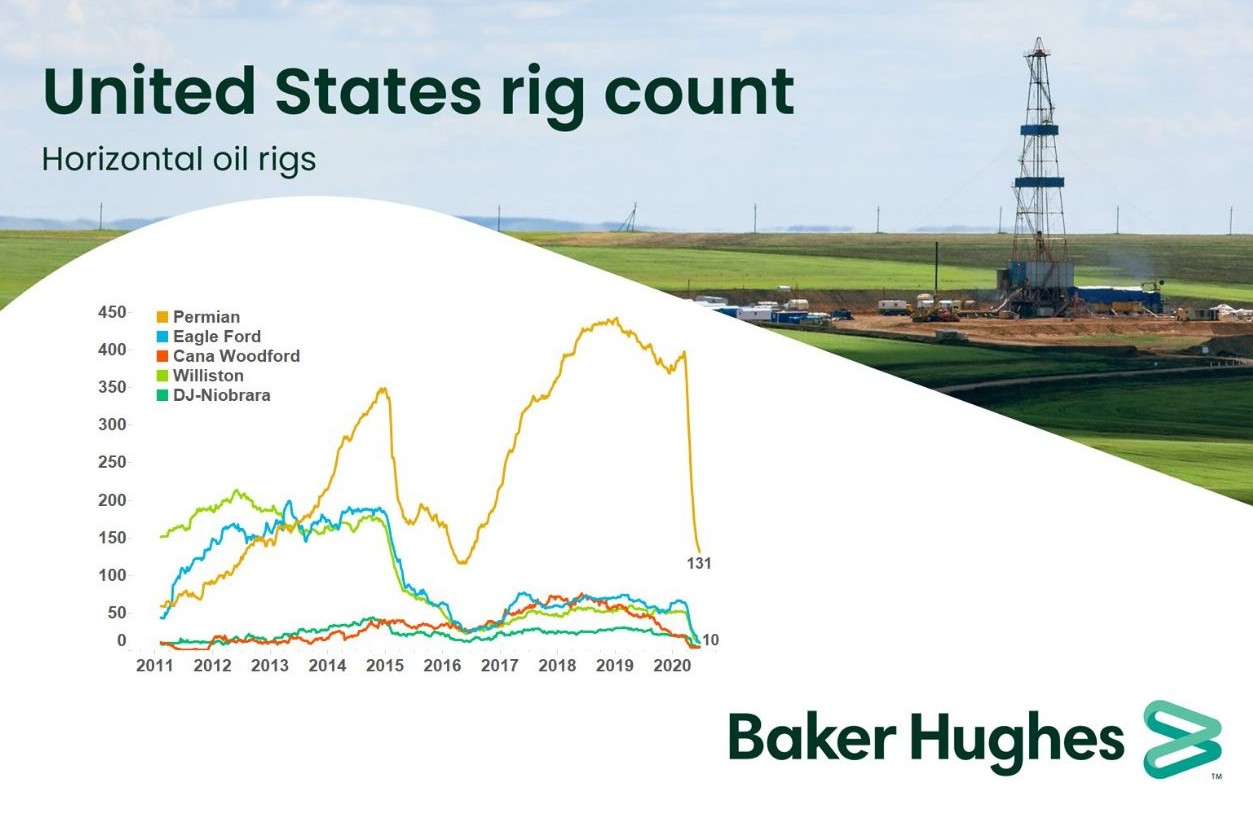

График бурильных нефтяных установок отдельно.

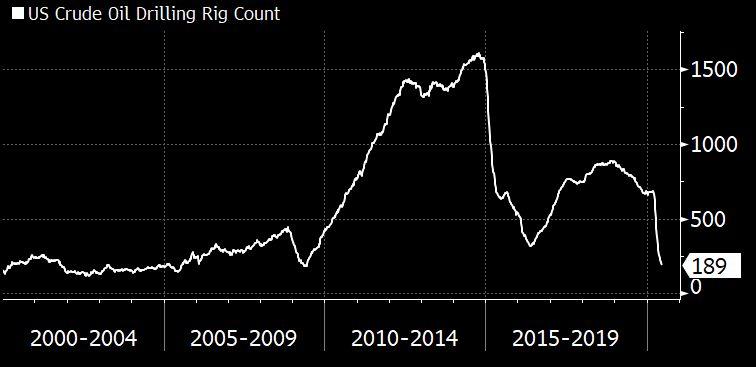

Более глубокий график количества буровых с 2000 года. Видно историческое дно:)

По дням уже заметно как количество активности стало расти.

И вот еще.

Немного теории.

Существует четыре вида компаний в нефтяной отрасли, которые характеризуются направлением основной деятельности.

- Upstream разведка, бурение, добыча.( Helmerich and Payne Inc)

- Midstream транспортировка ресурсов,доставка по трубам и оборудование для СПГ. (Транснефть.)

- Downsteram уже переработка углеводоровдов в конечный продукт. НПЗ и тд.(Саратовский НПЗ)

- Fullstream все вместе взятое. Полный цикл от разведки и бурения до транспортировки и переработки.

Я постарался разобрать сектор и найти лучшие и крепкие компании на мой взгляд. Сектор оказался достаточно большим и представительным. От простых бурильщиков до операторов плавучих станций бурения. Многие упали в 2-3 раза. Основные торгуются через Финам, что очень удобно. Возьмем Европу и Америку.

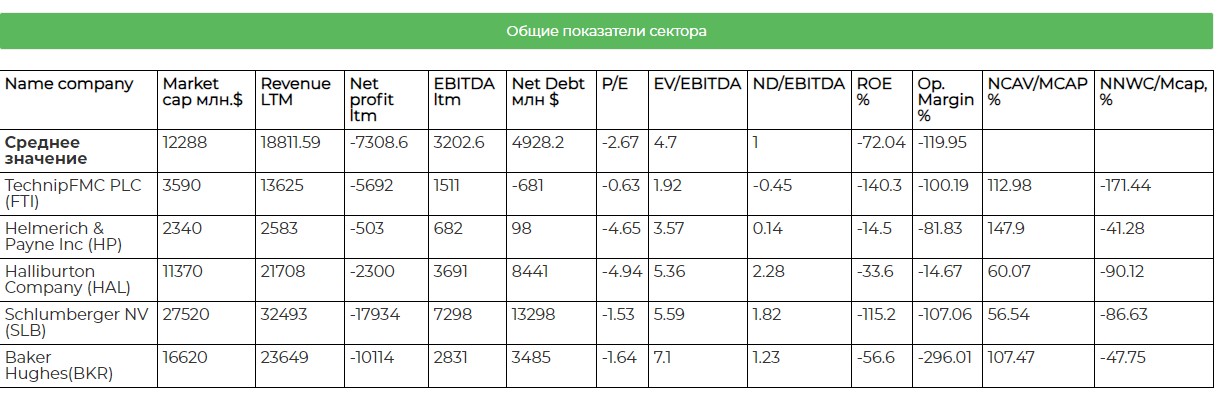

Забигая вперед я для себя выделил наиболее интересные компании. Вот их список с текущими показателями. Найти их в нашей базе можно по ссылке.

С мультипликаторов. Весь сектор в одном месте с показателями, диаграммами и таблицами здесь.

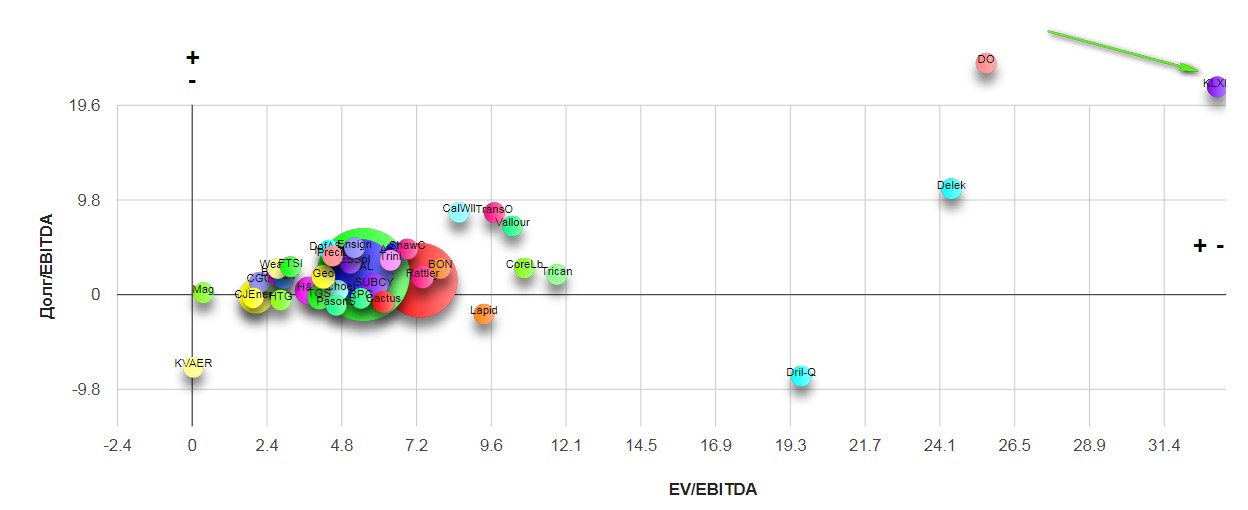

Первым бросается компания популярная идея KLX Energy Services Holdings Inc (KLXE) с капитали в 60 миллионов долларов. Очень часто встречаю эту компанию как идея. Действительно падение фантастическое! С 10$ до 50 центов!

Ребята, я все понимаю, но EV/EBITDA 20! Понятно, что это стратап и все же это претендент или на банкротство или поглощение. В любом случаи alarm для новичков!

Уберем шлаки. Остается 11 вменяемых компаний.

Берем по классике первые две «слева и ниже». Это TechnipFMC PLC (FTI) и мой любимчик Helmerich and Payne Inc (HP)

TechnipFMC PLC (FTI) это компания из Европы, занимающаяся…да чем только не занимающаяся. Направления:

- Разработка газовых и нефтяных месторождений на море и не только;

- СПГ проекты;

- Трубопроводы, печи, нефтехимия, добыча руды и металлов и многое другое.

Очень диверсифицированный бизнес в сотрудничестве с серьезными компаниями. География широкая.

Подробнее в перезентации.

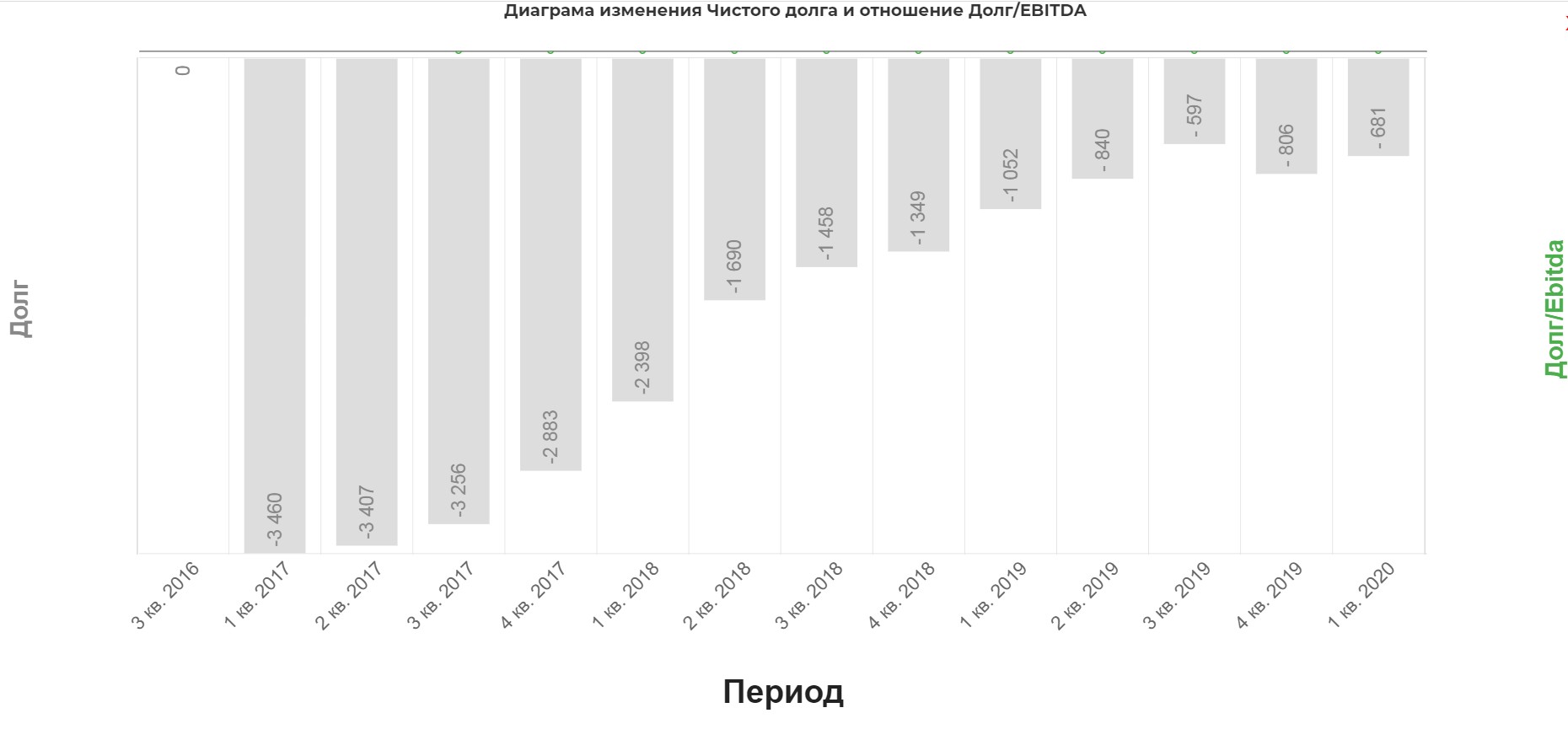

Первое, что бросается в глаза это отсутствие долга.

Но компания уже заявила, что обращается к займам буквально 15 июня. Т.е. данный факт даже во 2ой квартал не попадет. Таким образом текущее состояние дел не такое радужное, как может показаться по результатам 1кв 2020.

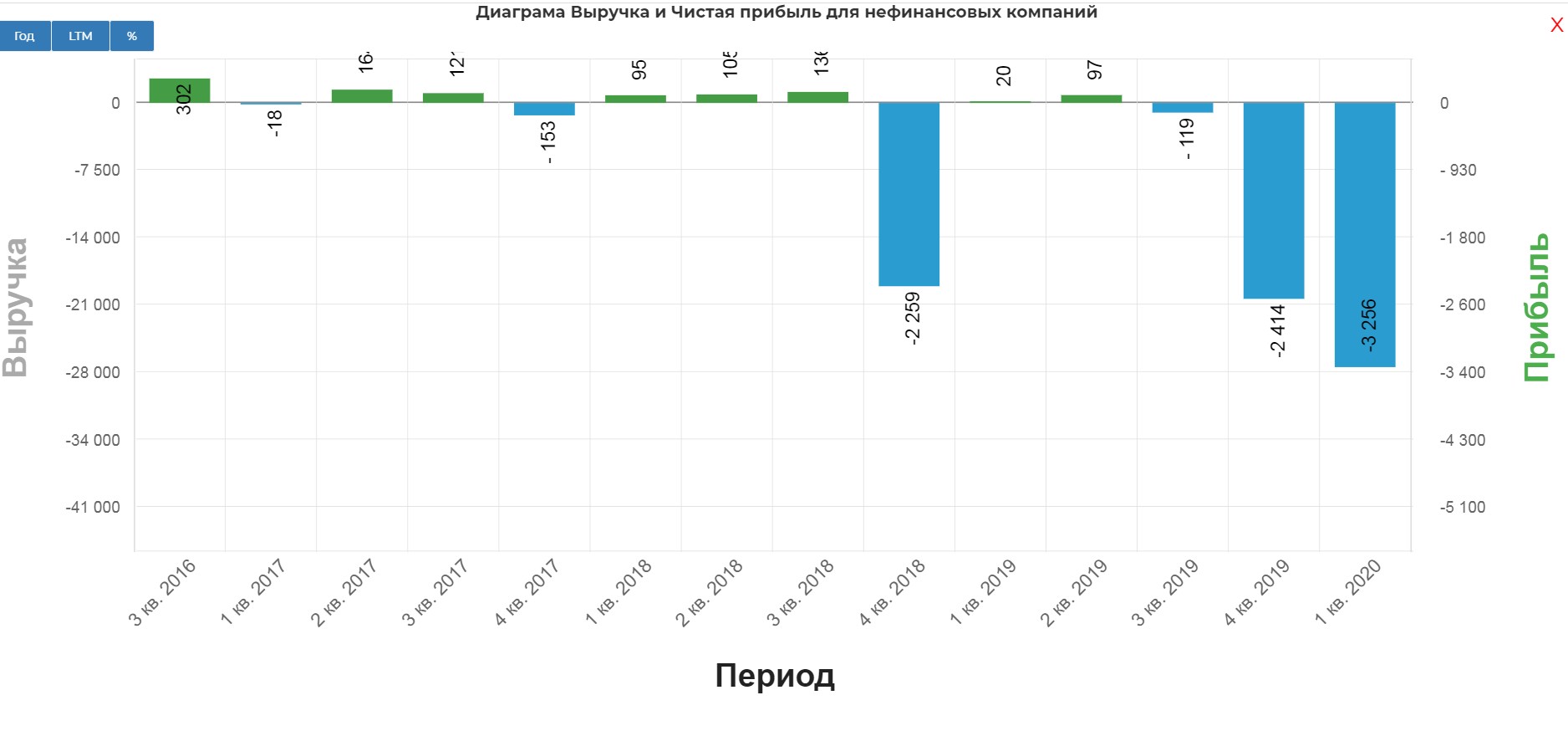

Более того, оно локально плачевное. Результаты пугающие.

Все это обусловлено обесценениями нашего любимого гудвила.Могли бы их вывести за пределы Costs and expenses, было бы понятнее.

Goodwil своими словами. Представим сделку, когда крупная сеть шаурмы, покупает локальную сеть на 3-5 точек за 10 млн. рублей. В собственности компании помещение и оборудование для изготовления основной продукции. Все это стоит 5 млн. рублей, а вот все что выше бренд, имя, уникальные технологии кручения шаурмы и тд и есть Гудвил. Компания может со временем обесценить эти активы, так как по их мнению, они приносят меньше прибыли, чем было на момент покупки. Такая ситуация в связи с ковидом случилась во многих компаниях мира, в том числе в сервисниках.

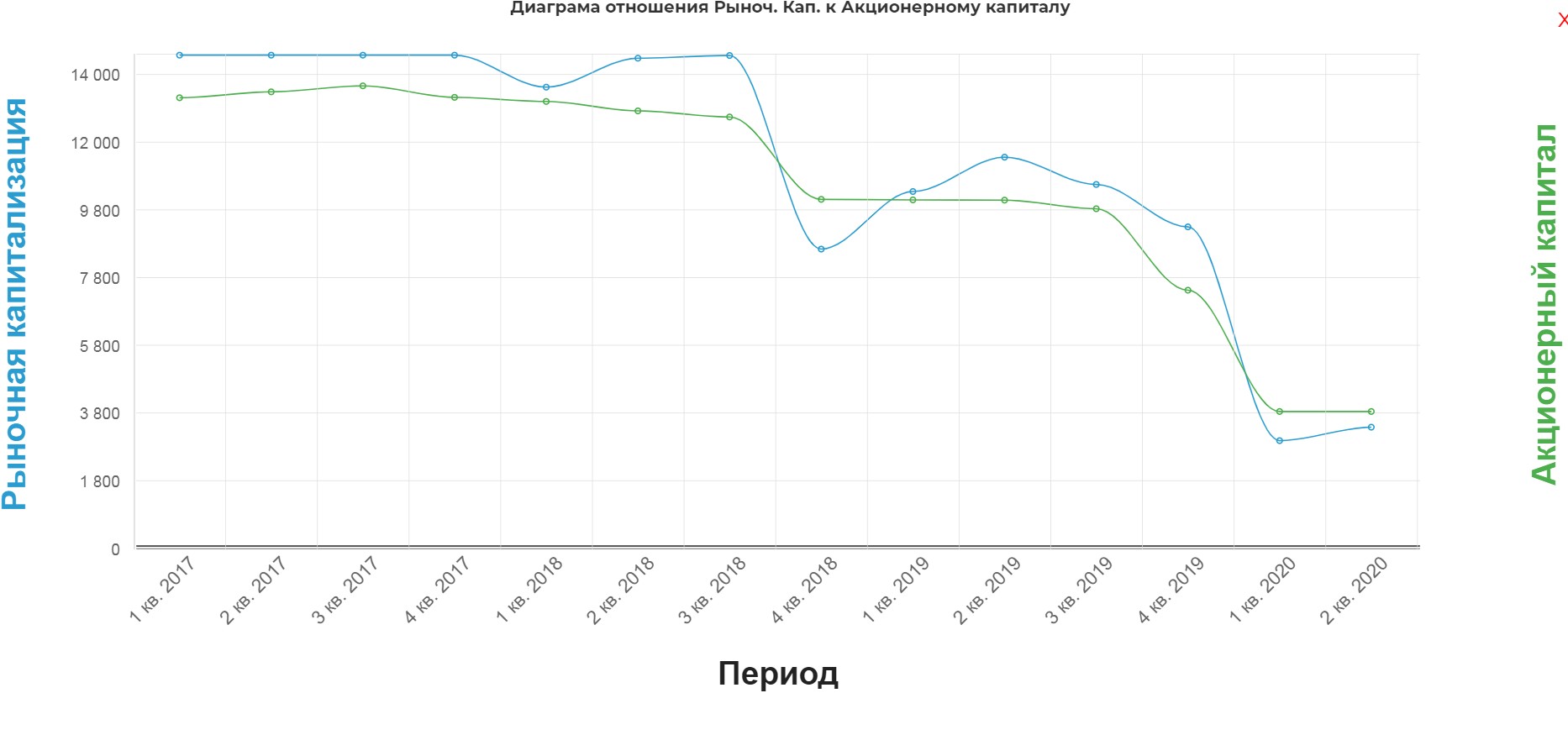

В итоге капитал компании просел.

Планы компании по выходу из кризиса кажутся какими-то сомнительными:

- Компания недавно объявила о серии инициатив по сокращению затрат, которые приведут к годовой экономии не менее 130 миллионов долларов в сегменте Surface Technologies и Corporate.

- В настоящее время Компания определила действия, которые приведут к дополнительной экономии в размере более 220 миллионов долларов США, которая будет распространяться на все сегменты бизнеса и функции поддержки. Общая годовая экономия в настоящее время превышает 350 миллионов долларов

- Сокращение зарплат топ менеджмента на 20-30%.

При таких убытках как было показано выше, это честно говоря, смешно. Однако менеджмент заверяет: Мы продолжаем оценивать возможности крупных проектов на сумму около 15 миллиардов долларов, из которых примерно 50 процентов поступят в течении 24 месяцев.

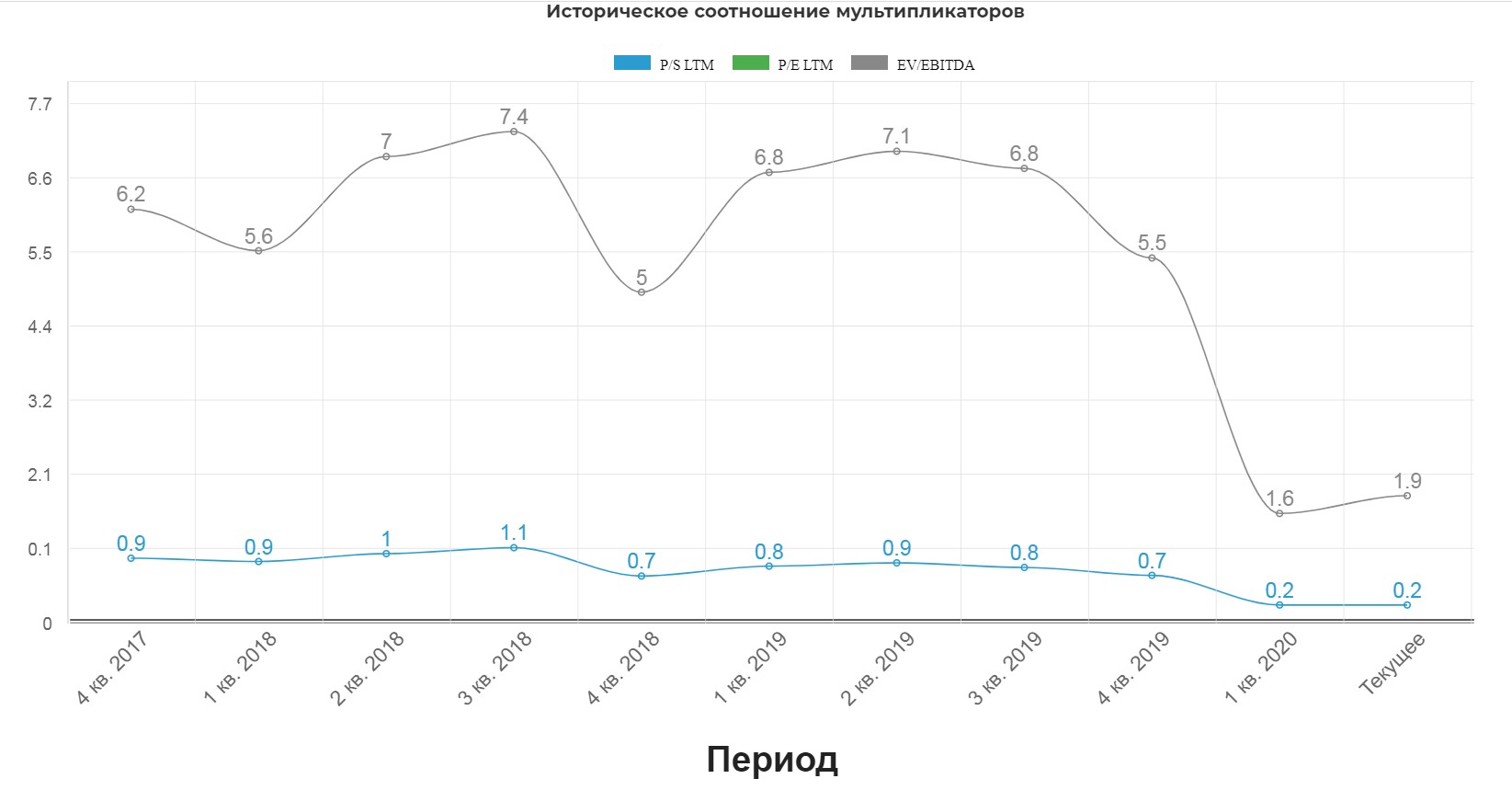

Исторически компания очень дешева, но это все на результатах 1кв. Второй квартал точно ухудшит показатели.

Плюсы:

- Мелкой компании проще оптимизировать расходы

- Самая дешевая компания по мультипликаторам

- Узкая специализациия, проще адаптироваться.

Минусы:

- Слабая диверсификация бизнеса.

- Планы по выходу из кризиса показались размытыми.

Вывод:

Компания очень рискованная, поэтому слишком глубоко углубляться не вижу смысла. Кажущиеся дешевыми мультипликаторы обманчивы, хотя я допускаю что апсайд идеи может перевесить риски. Если кого-то заинтересовало, то отдельно компанию можно рассмотреть здесь

Helmerich and Payne Inc (HP)

Бурильщик из Оклахомы, занимающий долю в 20% рынка Америки. Подробно историю компании и технологии бурения можно изучить по ссылке. https://www.hpinc.com/sites/default/files/inline-files/Data%20Sheets%20and%20Case%20Studies%20Combined_0.pdf

География не ограничивается Америкой. Бурят в Колумбии, Аргентине, Эквадоре, Арабских Эмиратах.

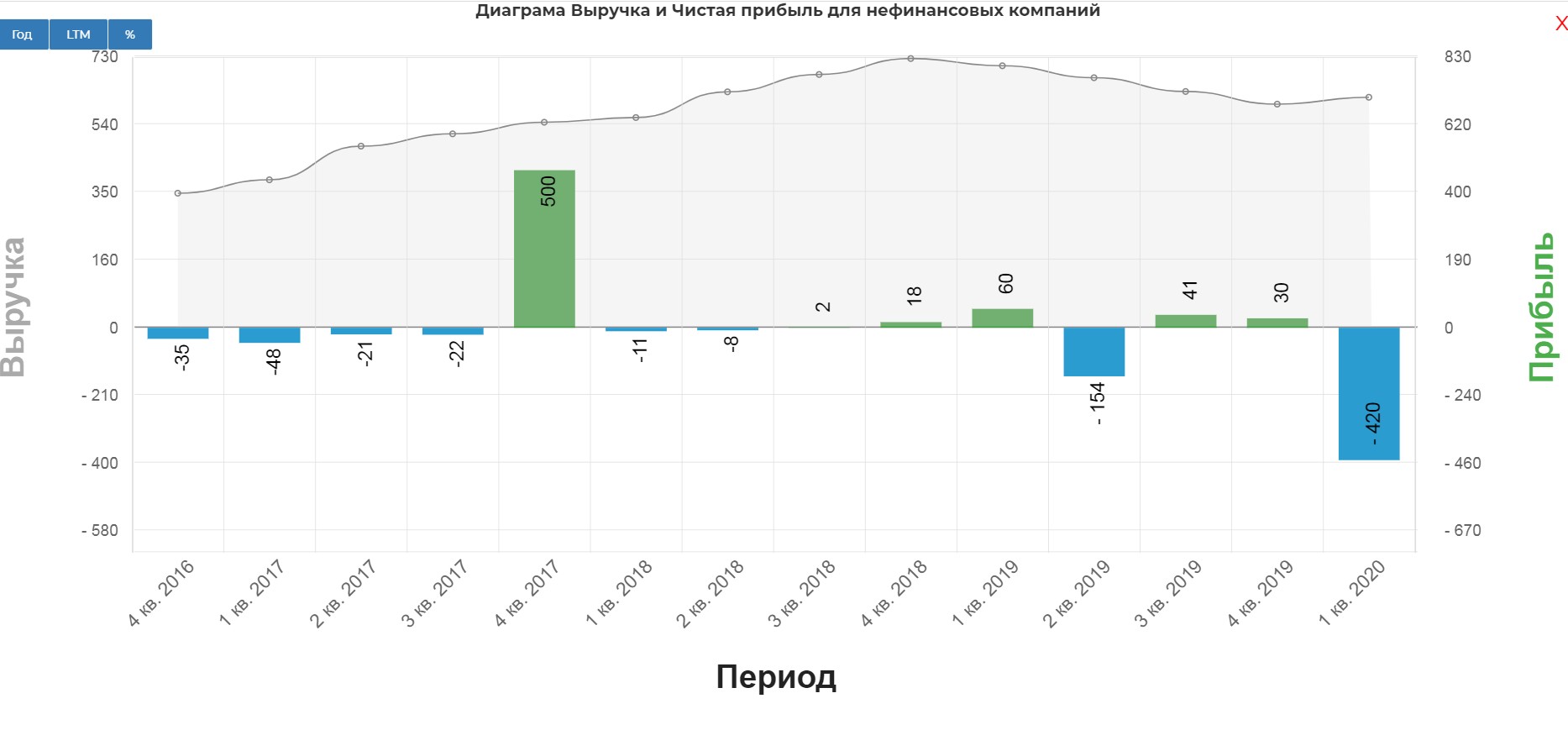

Финансовое состояние компании под давление из-за падения спроса на услуги, в результате падения цен на нефть. Выручка упала на 12% и в глаза бросается страшный убыточный столбик.

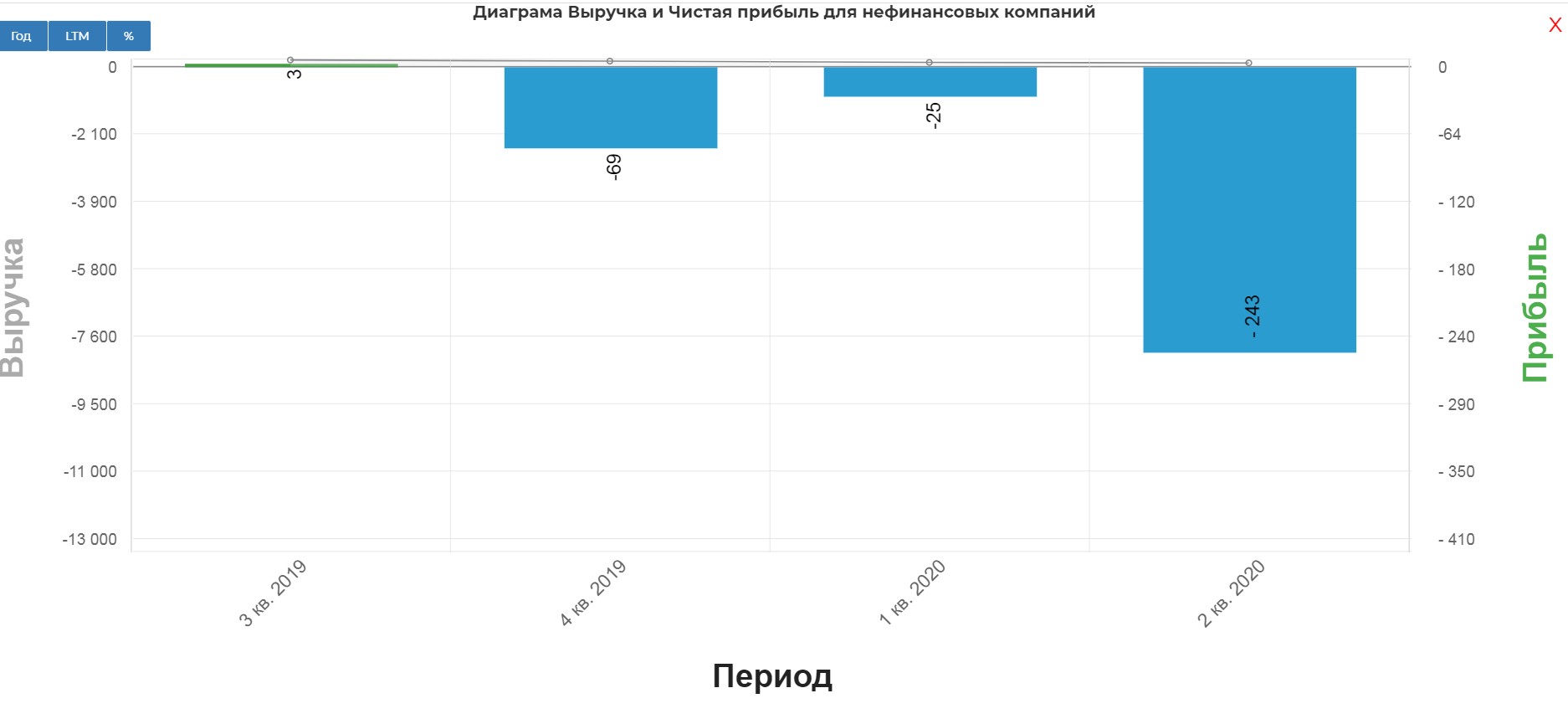

Причина традиционные в этом сезоне обесценения.

Если коротко, то компания выделила высокоэффективные современные бурильные установки в отдельную группу. А старые объединила в другую группу и обесценила их стоимость, понимая, что прибыльность в текущей ситуации от этих установок будет минимальная. Я убрал это обесценение, чтобы было понятнее насколько падает операционная. На первый взгляд кажется, что ничего страшного.

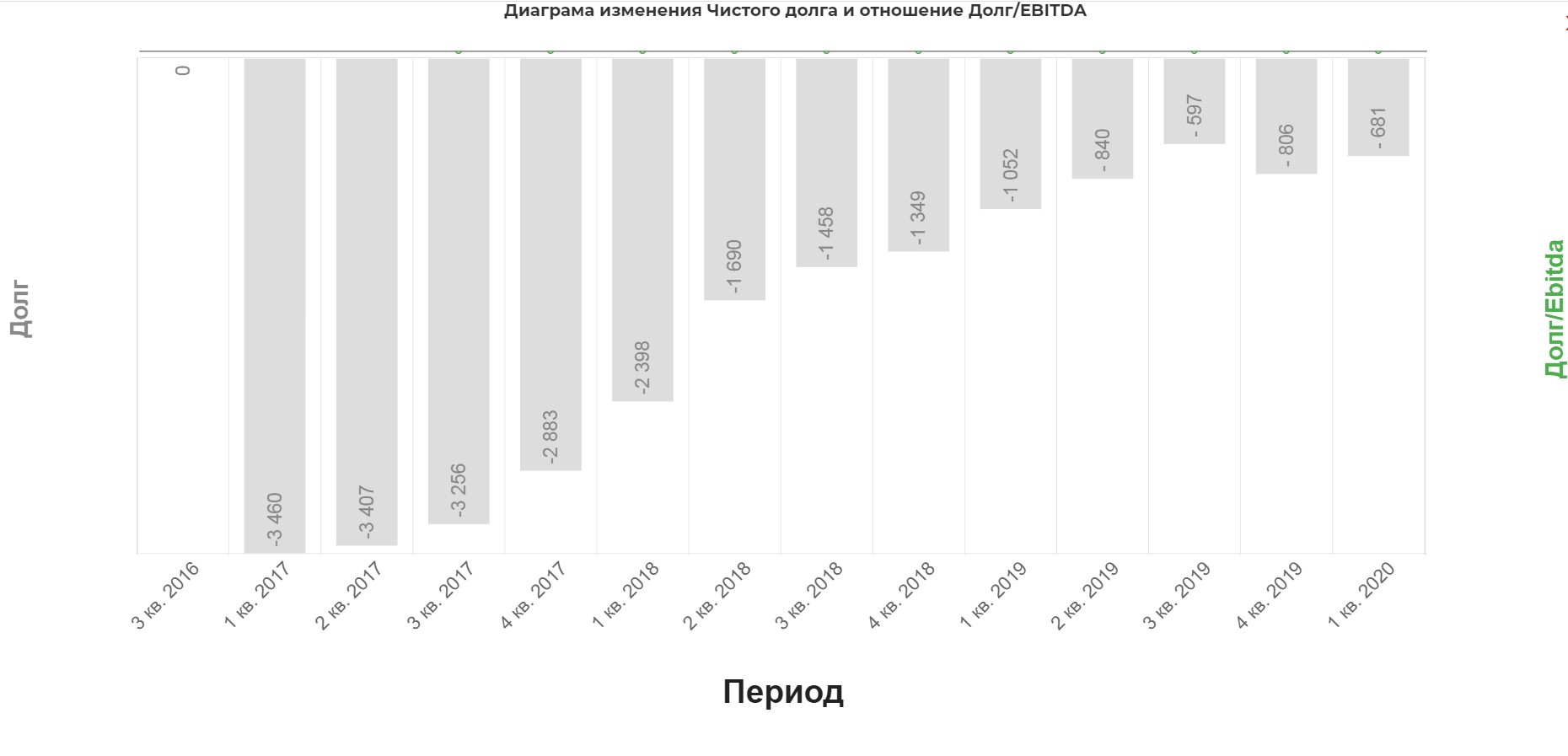

Долг низкий. Есть запас прочности.

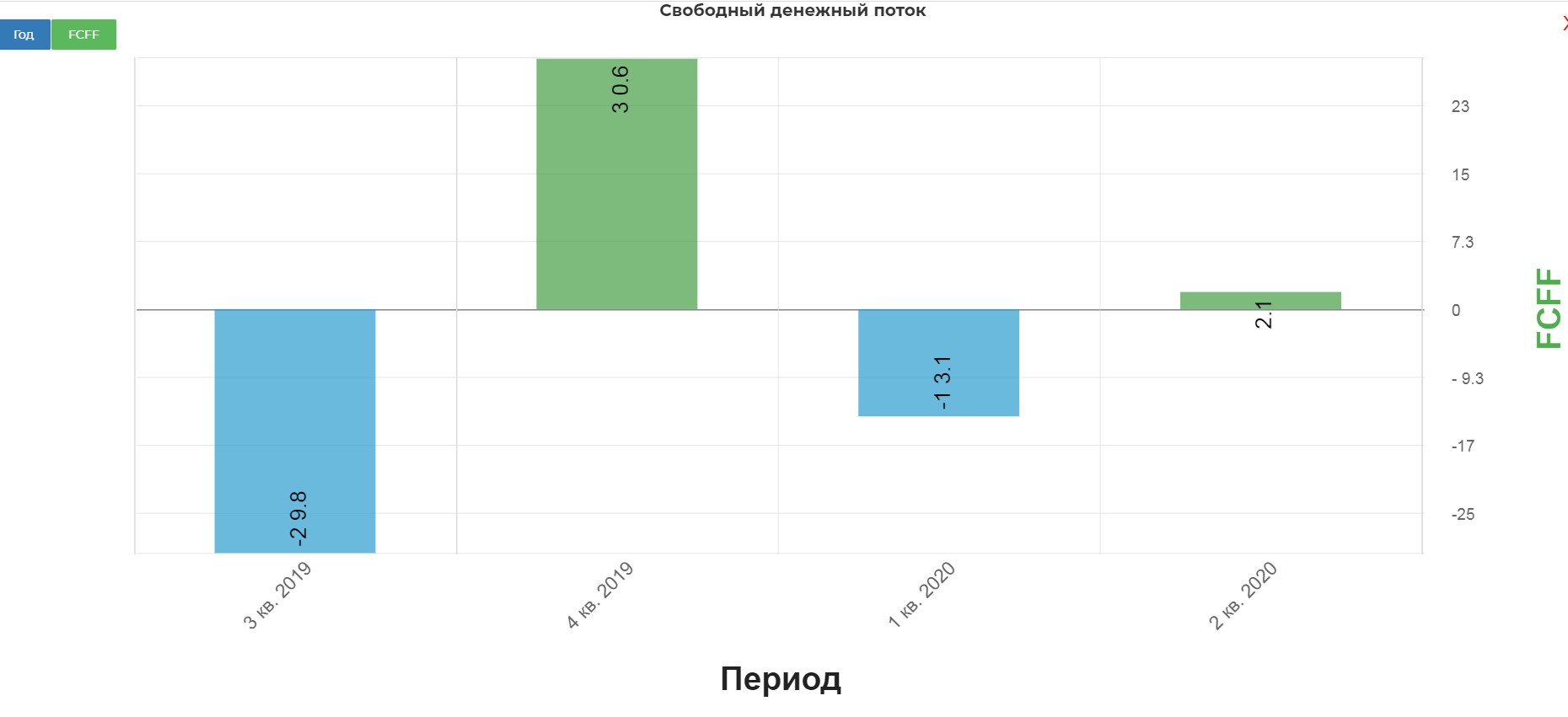

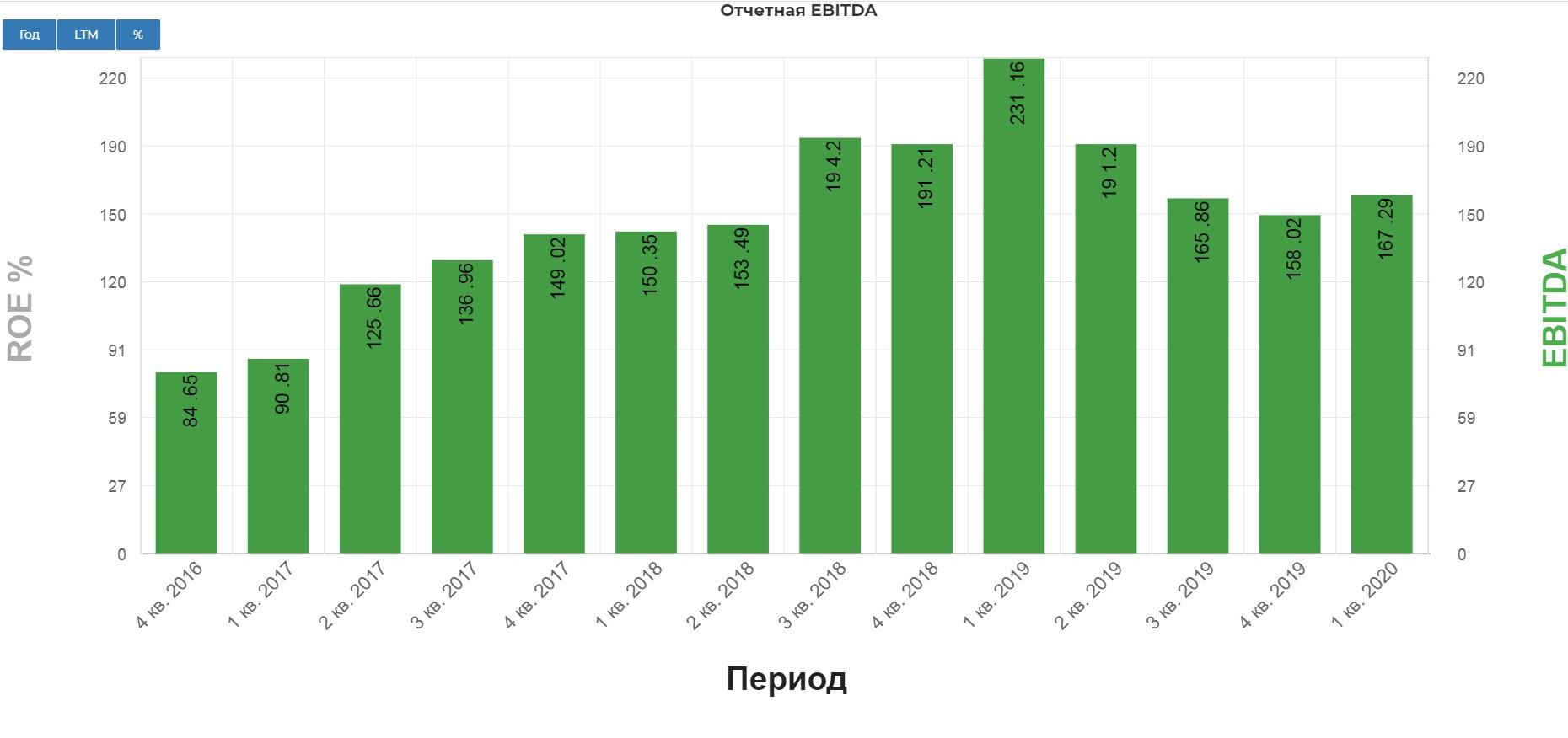

EBITDA держится.

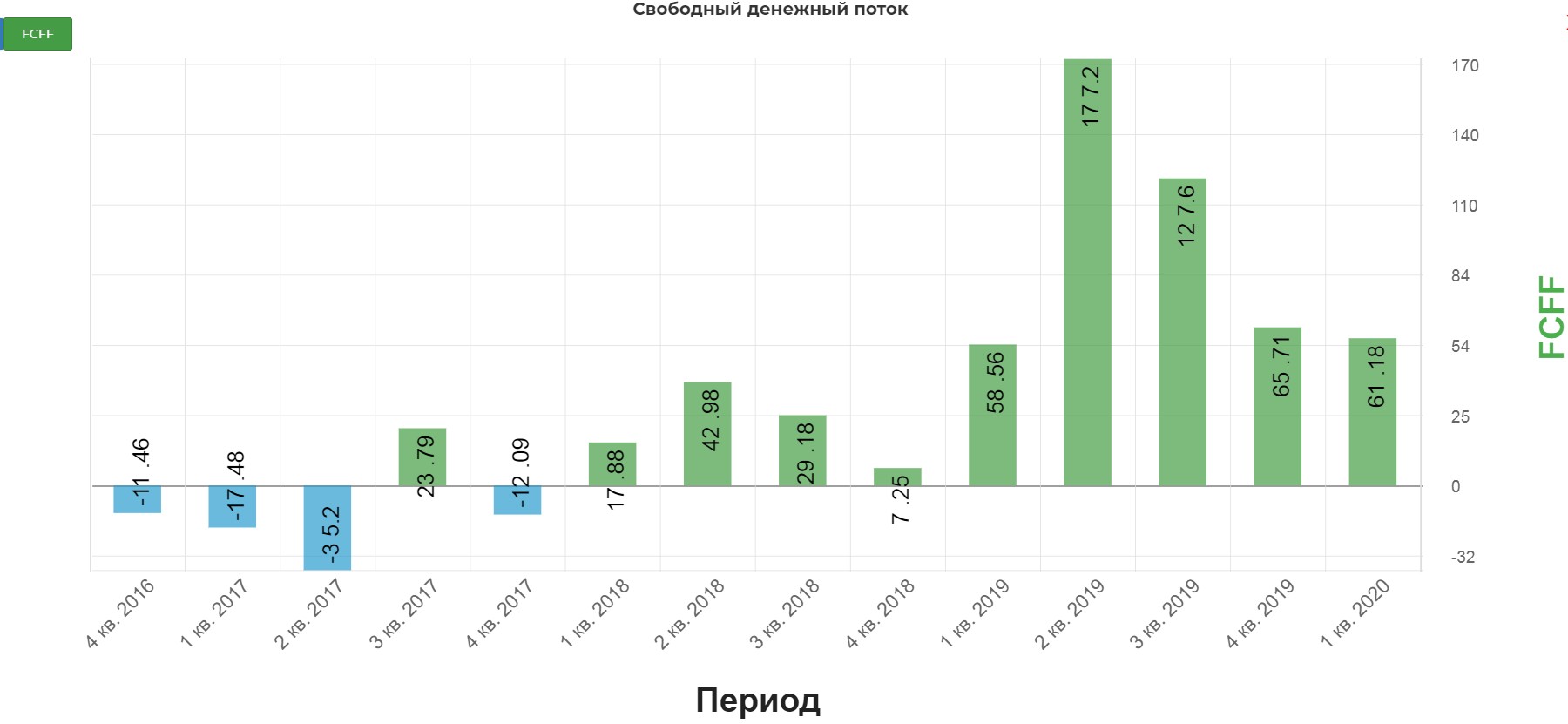

Компания выпустит отчетность ближайшее время за второй квартал, подробно изучим. А пока у компании есть запас прочности по свободному денежному потоку, после выплаты процентов по кредиту. (FCFF)

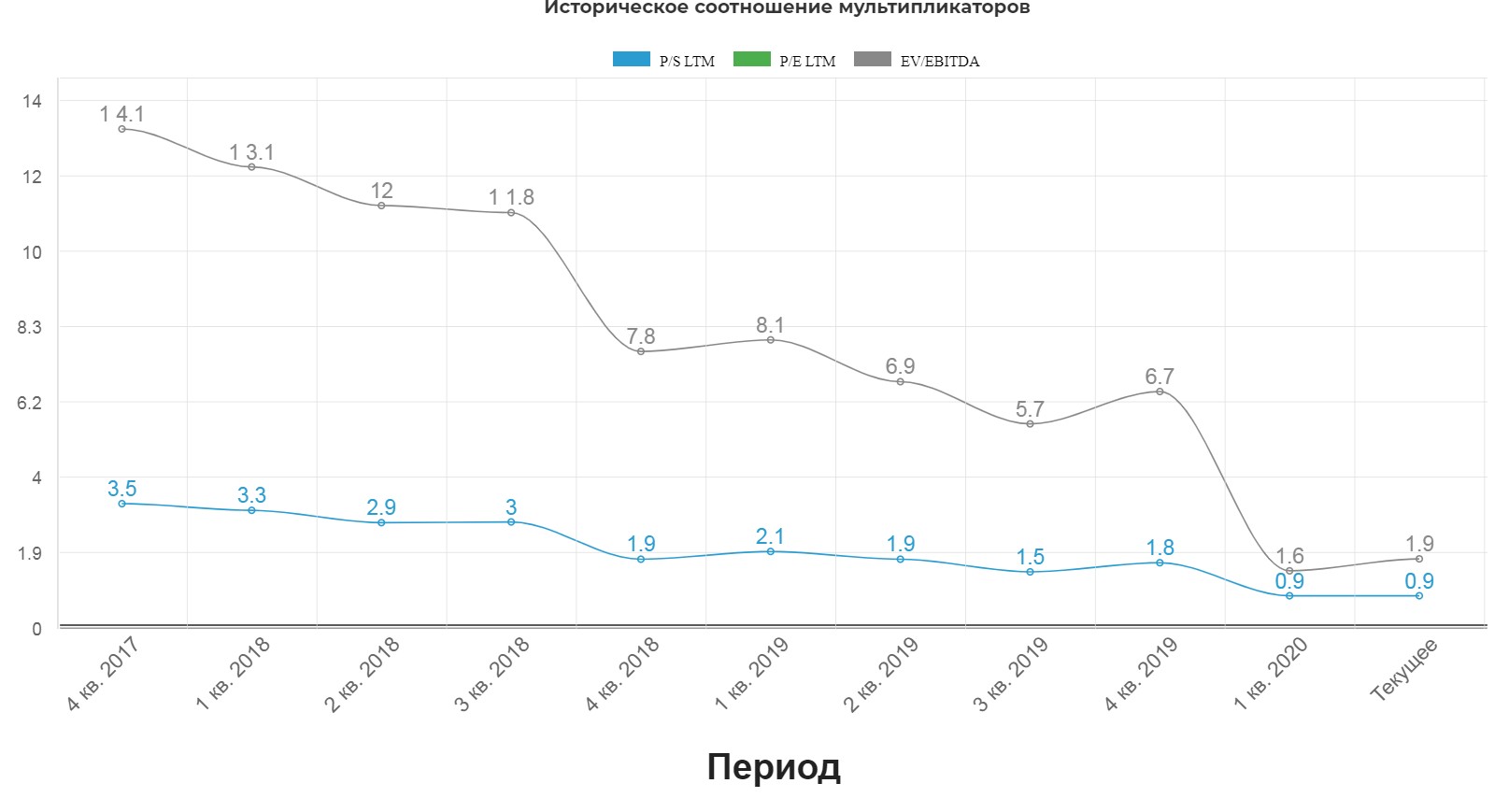

Историческая оценка самая низкая за последнее время. Правда я ожидаю, что по выходу отчетности за 2кв. они ухудшаться.

Технически компания на поддержке в районе 20$. В идеале нужно дождаться формирования наклонной трендовой, по пробитию которой и входить.

Риски:

- Повторное падение цен на нефть в результате второй волны ковида. (очень мало вероятно)

- Повторные обесценения

- Снижение дивидендных выплат. Сейчас платят 0,7 доллара на акцию.

Плюсы:

- Самый дешевый по мультипликаторам.

- Низкий долг

- Опытный менеджмент

- Флот современных высокотехнологичных буровых.

- Компания заверяет, что не планирует сокращать дивиденды.

Вывод:

Один из претендентов на включение в портфель, если вы верите в рост нефти и общую идею возобновления бурения. Пристальное внимание на отчет за 2кв.

Во второую часть войдут Halliburton Company (HAL), Schlumberger NV (SLB), Baker Hughes (BKR).

Полезные ссылки

Жека Аксельрод