10 июня 2020, 18:03

Tyson Foods (TSN). Итоги 1кв2020. Перспективы роста.

Недавно мы делали обзор российского производителя сельхозпролдукции «Руcагро», сегодня рассмотрим бизнес и перспективы крупнейшего производителя мяса говядины, свинины и курицы в США.

Но сначала немного статистики и прогнозов по производству и потреблению мяса в мире.

Согласно отчета министерства сельского хозяйства США от 09.04.2020, среднегодовые темпы роста и потребления говядины и свинины составят 2-2,5%, при этом производство и потребления мяса курицы ежегодно будет расти на 5-6%, т.е. с опережающими темпами почти в два раза.

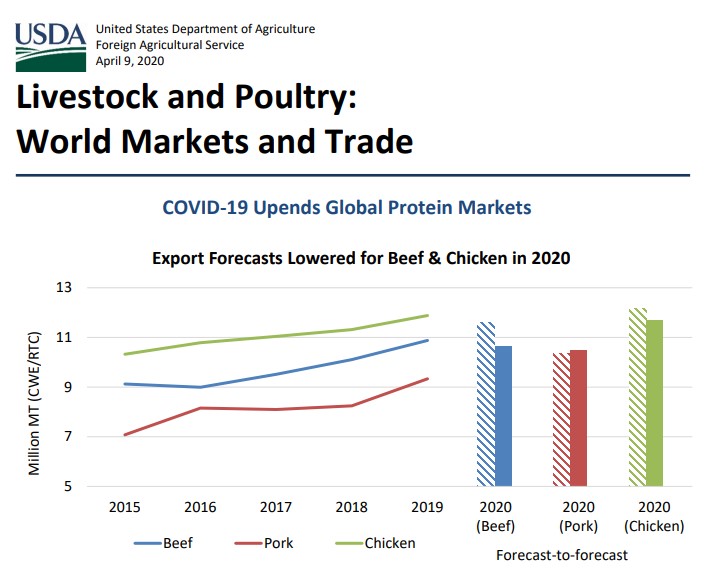

Ситуация с COVID-19 потребовало пересмотра прогнозных показателей по производству и потреблению мяса в 2020 в сторону снижения, но не значительно на 2-5%, с восстановлением к 2021 году.

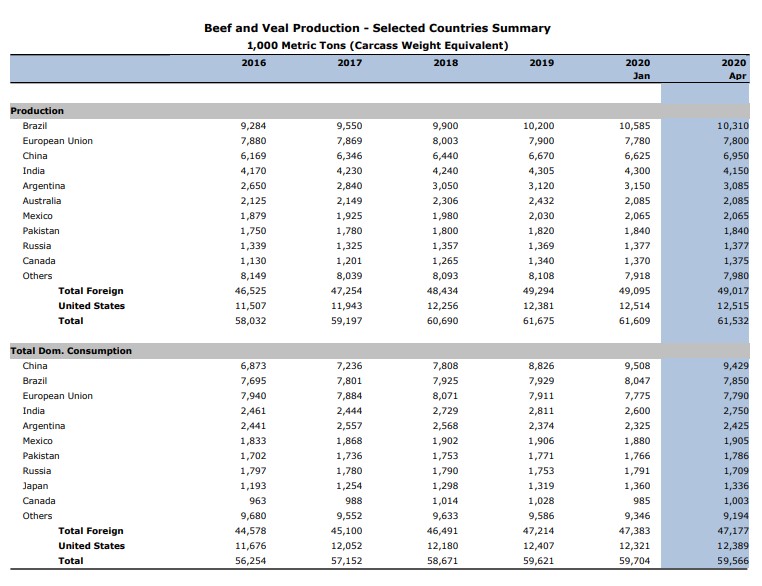

Ожидается, что мировой экспорт говядины сократится более чем на 8%, так как говядина является наиболее дорогим источником белка. Основными потребителями традиционно выступают ресторанный и гостиничный бизнес, т.е. именно те сектора, которые сильно пострадали от коронакризиса.

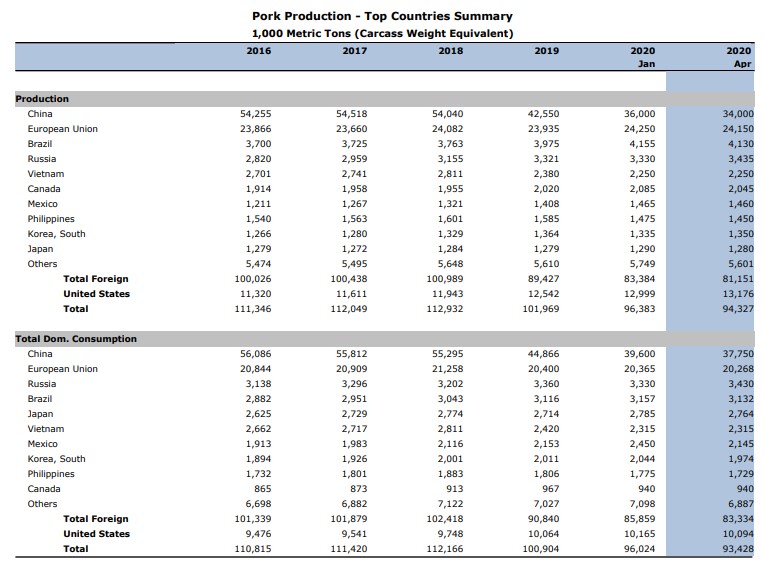

Ни смотря на то, что мировое потребление свинины снизиться на 2%, существенно возрастет экспорт в страны Азии, в первую очередь в Китай, Вьетнам и Филиппины. Это связано со вспышкой африканской чумы свиней в 2019 году, которая, по некоторым оценкам, сократила поголовье свиней в этих странах на 40% ссылка (Китай традиционно не раскрывает достоверные цифры). Из-за распространения АЧС по всему миру, по данным Продовольственной и сельскохозяйственной организацией ООН, производство мяса в мире сократится впервые за 20 лет.

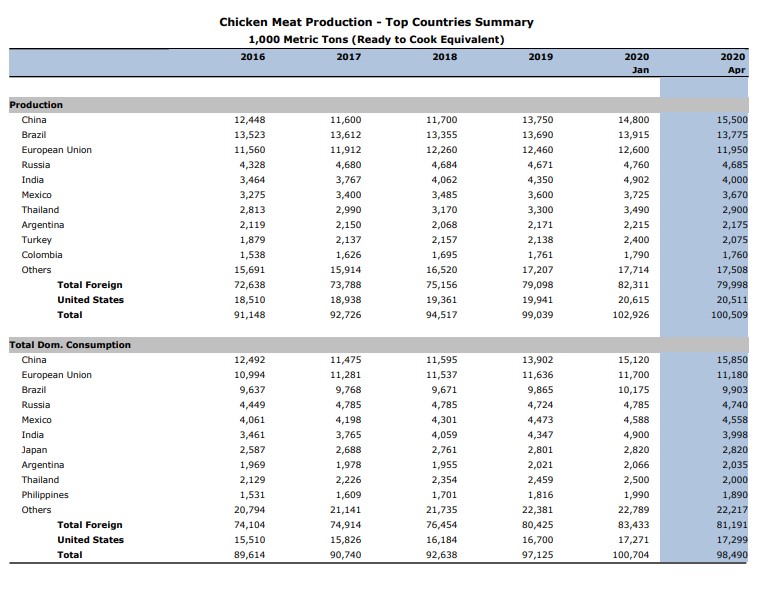

Темпы роста потребления курицы, по прогнозам минсельхоза США, будут существенно выше чем говядины и свинины. Это в первую очередь связано с тенденцией замены, в рационе питания, дорогих белков КРС и свинины, на более дешевые белки мяса птицы.

Мировой экспорт мяса:

Производство и потребление говядины и телятины:

Производство и потребление свинины:

Производство и потребление мяса курицы:

Теперь к бизнесу….

Tyson Foods - американская транснациональная корпорация, является крупнейшим в мире переработчиком и реализатором говядины, свинины, мяса курицы, а также поставщиком мясных полуфабрикатов и готовой продукции. Компания поставляет свою продукцию, и в первую очередь мясо птицы, в такие крупные сети, как KFC, Taco Bell, McDonald’s, Burger King, Wendy’s, Wal-Mart, Kroger, IGA, Beef O’Brady’s. На долю корпорации приходится более 20% рынка мяса в США.

Сегмент производства курятины является вертикально интегрированным, куда входят заводы по производству комбикормов, инкубаторы, фермы по выращиванию бройлеров и собственно переработка.

Tyson Foods – это более 30 брендов:

Команду Tyson Foods с декабря 2019 возглавляет Президент и директор Дин Бэнкс. Дин имеет уникальный опыт в области инноваций и технологий, который включает в себя строительство и инвестирование в компании с передовыми технологиями. До прихода в Tyson Foods Дин был руководителем проекта и входил в руководящую группу Google X, Alphabet Inc., где он остается советником. Возможно с его приходом получит дополнительный импульс новое направление компании – производство мяса для веганов из растительного белка (гороха и сои).

Команда Tyson Foods:

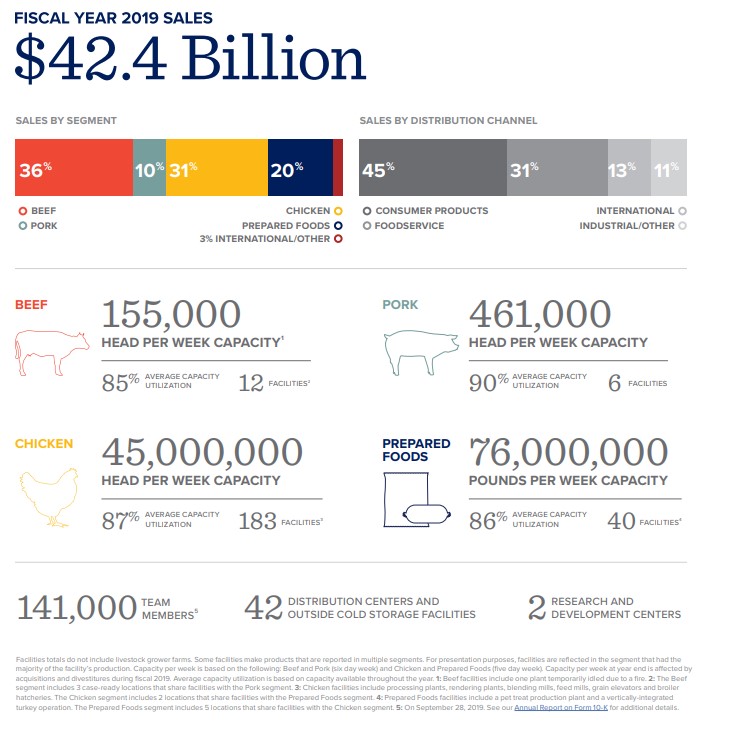

Для справки – 2019 финансовый год компании окончился 28 сентября 2019.

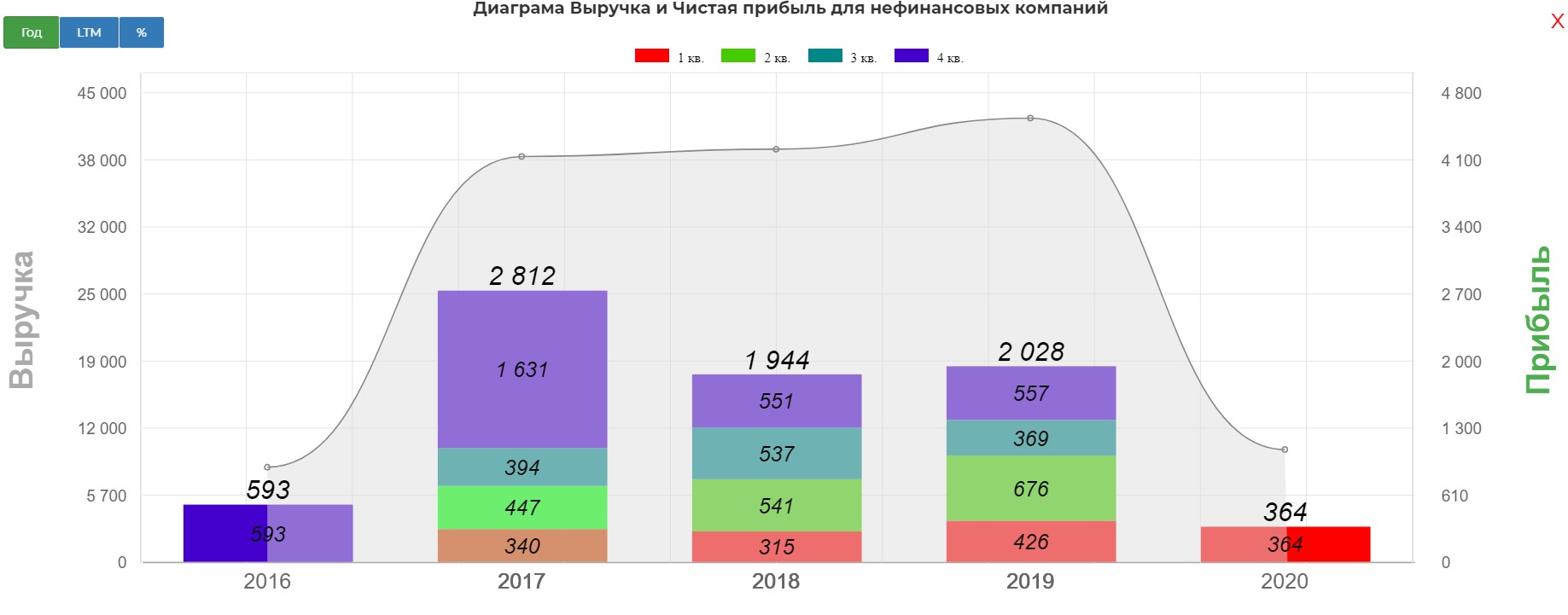

Сегменты бизнеса и производственные результаты компании за 2019 год хорошо отражены в одной картинке, выручка составила $42,4 млрд. (рост 6%), при этом чистая прибыль составила $2 млрд., что на 33% ниже аналогичного периода 2018. Сущестивенное снижение ЧП свзяно с крупными приобретениями в 4 кв 2018 – это крупнейший производитель говядины в Бразилии Marfrig Global Foods и глобальную производственную компанию Keystone Foods, специализирующуюся на переработке и производстве куриных полуфабрикатов, общая сумма сделок составила $2,3 млрд.

Учитывая, что в общем объеме продаж, $5,4 млрд. пришлось на выручку от экспорта, получается, что внутренне потребление в США составило более 87% продукции компании.

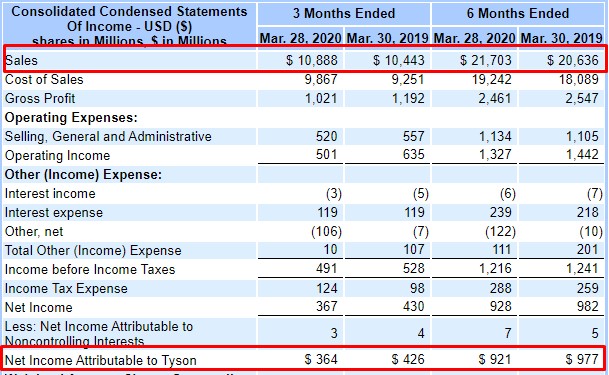

По итогам 1 кв 2020 выручка компании выросла на 4,2%, ЧП снизилась на 15%. Кризис кризисом, а кушать хочется всегда…

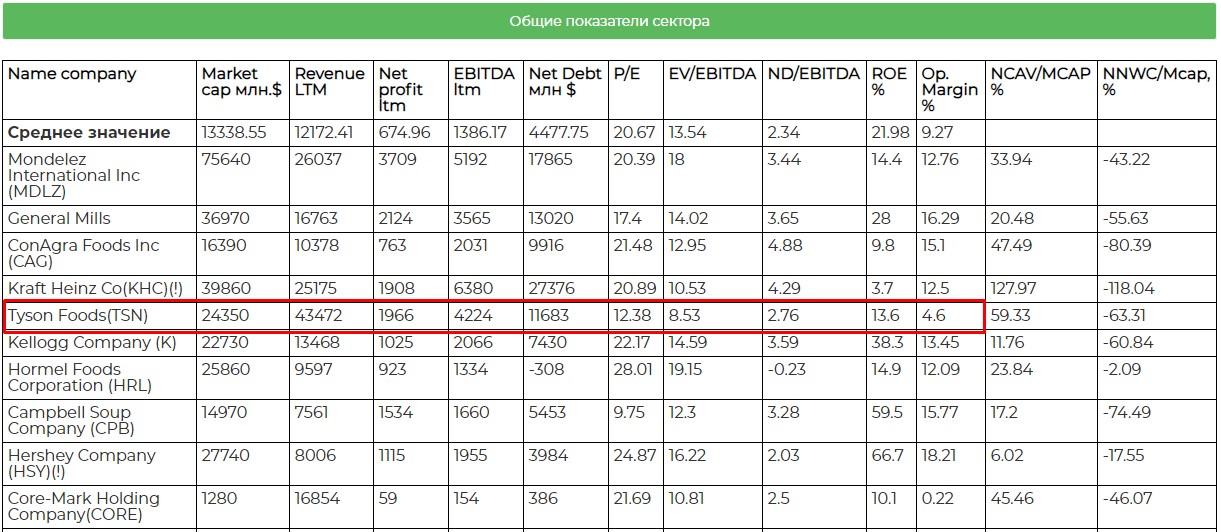

Более полные данные по всему сектору, а также провести самостоятельный анализ, можно посмотреть по ссылке . Доступно бесплатно для зарегистрированных пользователей.

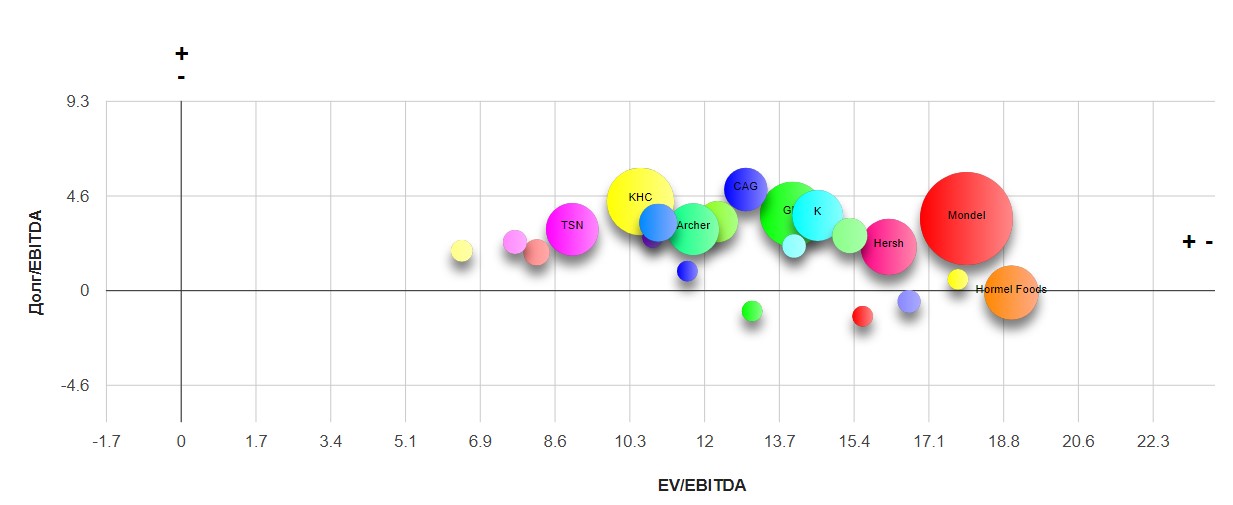

Относительно других представителей сектора компания в настоящее время относительно дешева:

Значение долговой нагрузки составляет 2,8, что является нормальным для компаний данной отрасли, учитываю низкую стоимость финансового рычага:

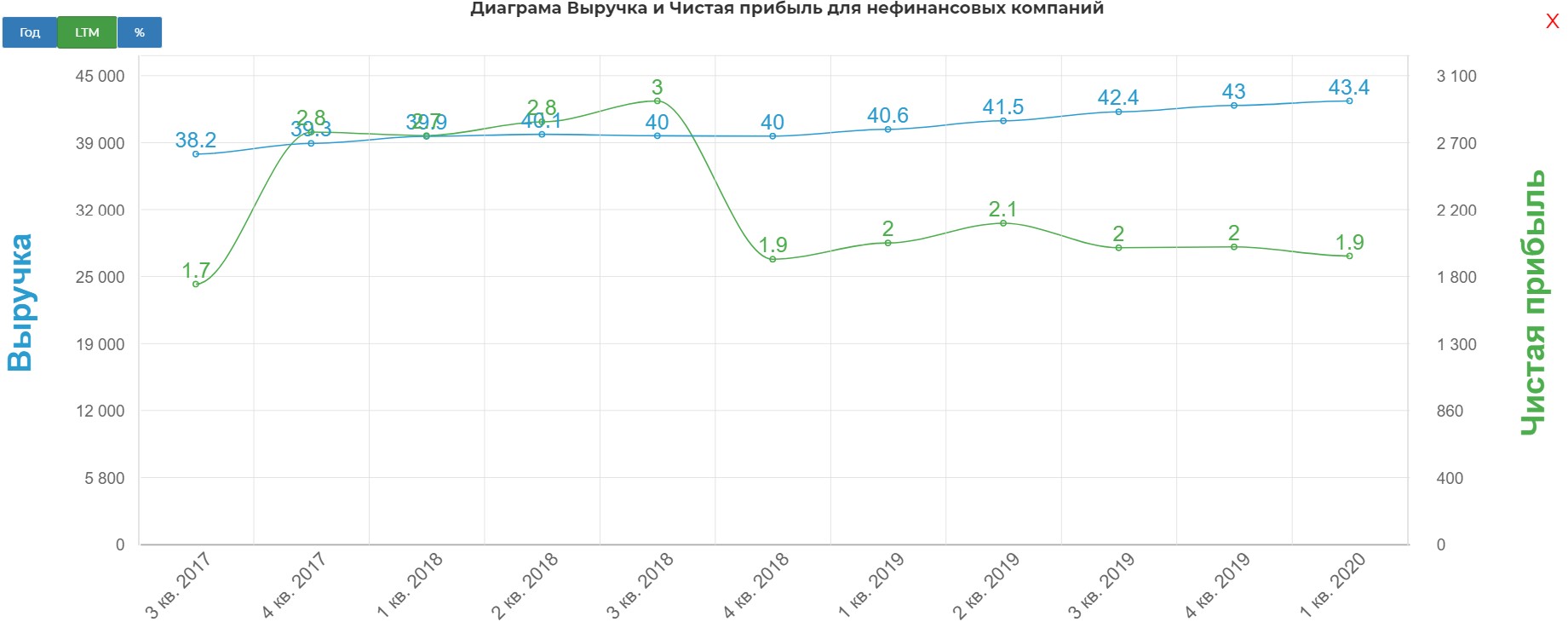

Первый квартал 2020, по выручке и ЧП, компания выдержала достойно:

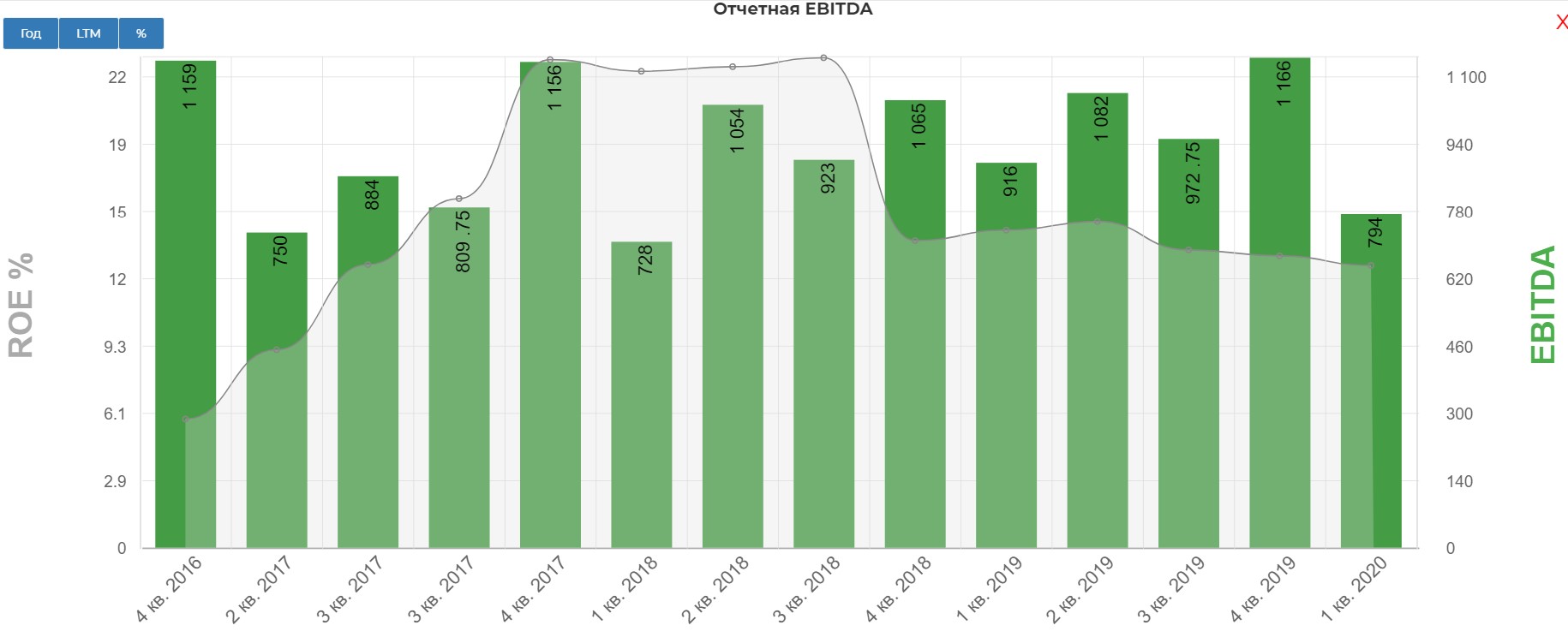

По EBITDE и свободному денежному потоку, также всё в порядке:

По итогам 1 кв 2020 капитализация приблизилась к стоимости капитала (Р/В = 1,66), и в настоящее время еще имеется хороший запас для роста к своим историческим максимумам:

По историческим значениям мультипликаторов у компании есть потенциал роста, для возврата к своим нормальным значениям:

На дивиденды компания ежеквартально направляет 0,4$, что при текущих котировках (66,5$) даёт порядка 2,4% годовой доходности.

Выводы

Бумаги компании можно отнести к защитным активам, да она не является инновационно-технологической компанией, но и от потребления мяса растущее население планеты не откажется.

Компания защищена от убытков, связанных с падежом скота, так как сосредоточена исключительно на переработке. При этом сегмент птицы имеет в своем составе несколько птицефабрик, что накладывает риски биологического характера.

С другой стороны, при падеже скота цена на сырье увеличится, что приведет к снижению маржинальности, но тут должна быть эпидемия свиней, телят и кур мирового масштаба (причем одновременно).

У компании нет прорывных драйверов роста, поэтому основной инвестиционной идеей является возврат к докризисным уровням.

Для оценки потенциального роста стоимости бумаг сделал небольшой расчет, при какой цене текущее значение Ev/EBITDA приблизится к среднему значению относительно своего исторического показателя и средней по отрасли, при сохранении текущих значений EBITDA и чистого долга. В общем у меня получилось, что у бумаги есть потенциал порядка 40% от текущих значений:

Думаю, бумага будет интересна для включения в портфель при возврате цены к трендовой, что вполне вероятно на фоне ожидаемой локальной коррекции:

Полезные ссылки

Максим Квасов