19 февраля 2020, 16:36

Новатэк. Обзор финансовых показателей за 4-ый квартал 2019 года. Страх перед падением цен на газ

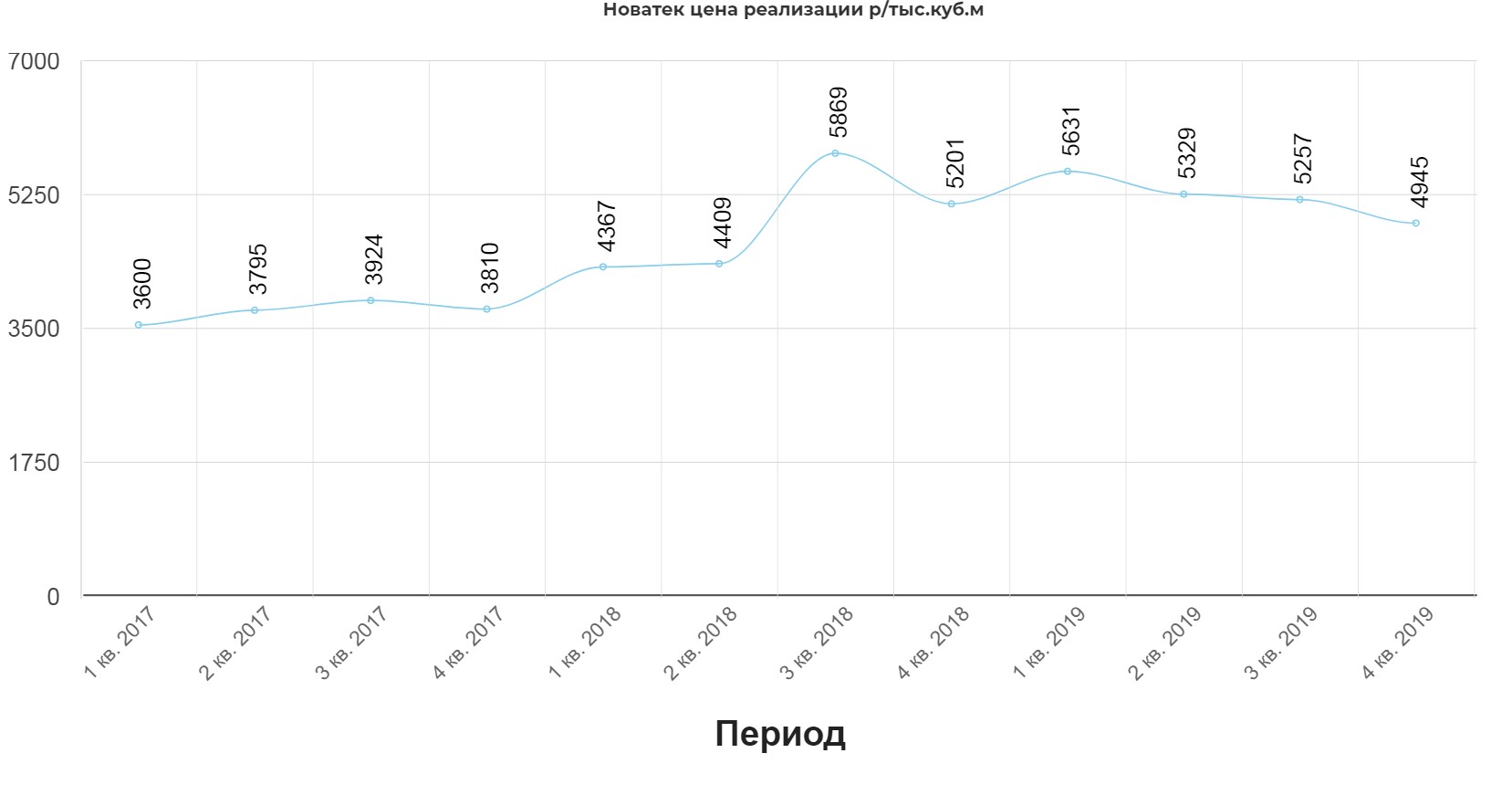

Падение на фоне опасений цен на Газ.

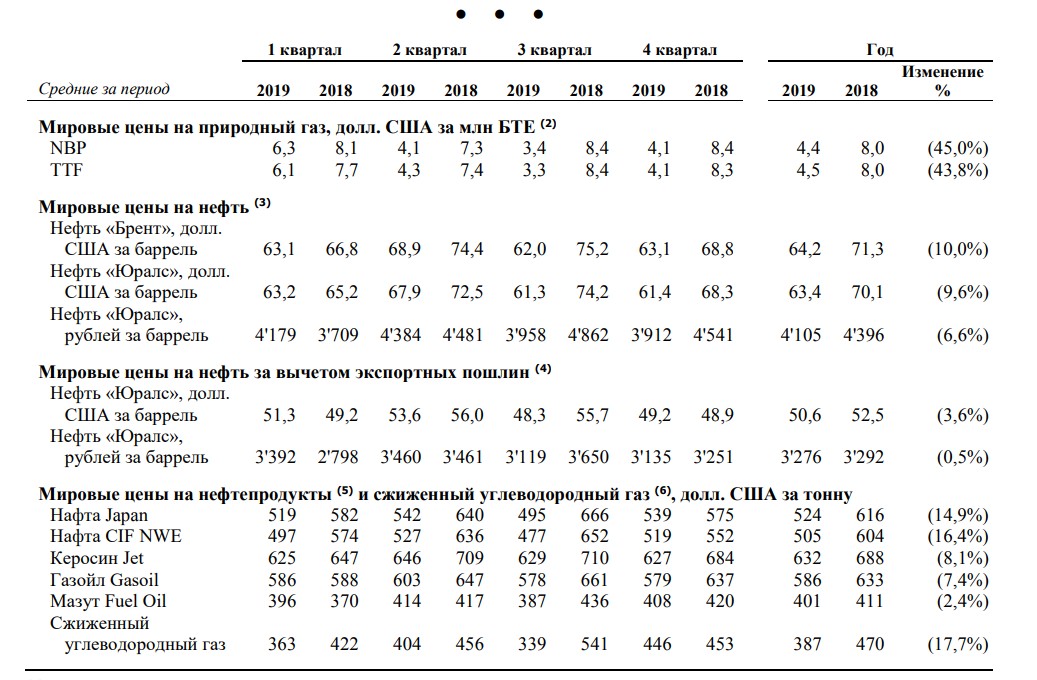

Интересная таблица в отчете. Падение экспортных цен серьезное.

Эти парни явно ничего не боятся.

Как уже подчеркивалось здесь, пока что основной потребитель Новатэка, это сама Россия. А тут ценам не свойственны большие колебания. Поэтому средние цены проседают но не так критично.

Цены в рублях с учетом экспорта и внутренних продаж.

Цены в долларах:

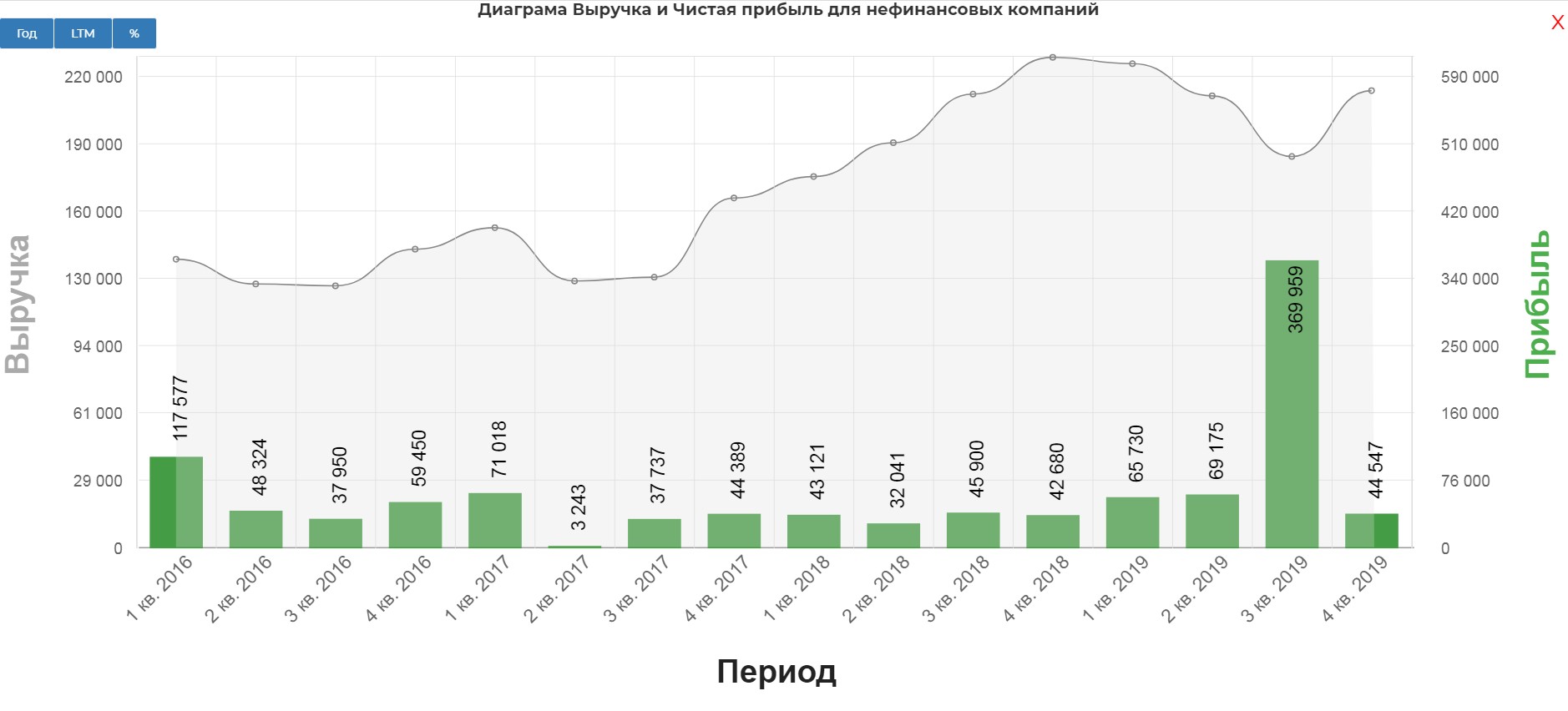

Выручка выросла 862803 млн. рублей. Чистая прибыль 44547 млн.рублей

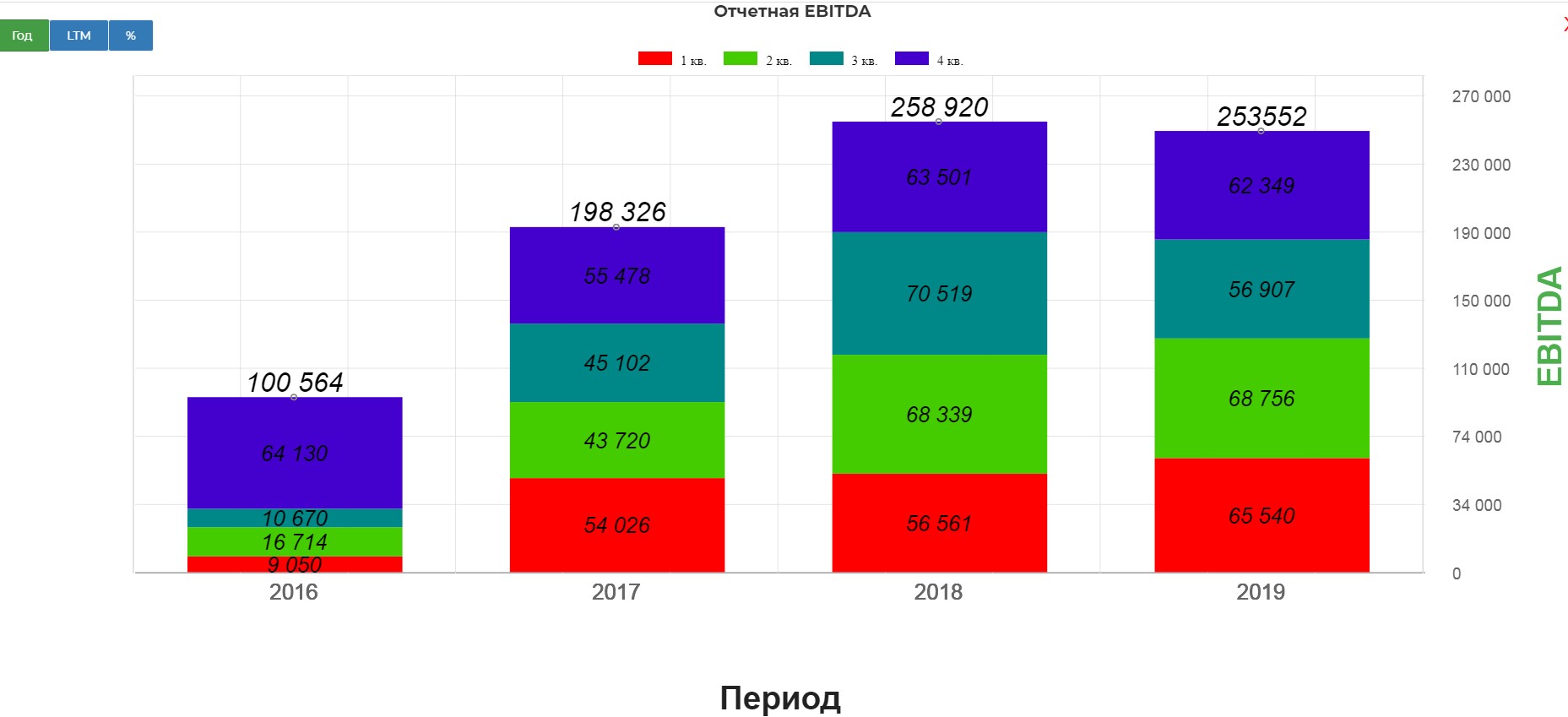

Нормализованная EBITDA незначительно снизилась до 253 млрд. рублей.

Компания наращивает капитальные затраты. Отдачи пока нет.

Рекордное снижение спреда между рыночной капитализацией и акционерным капиталом. Такое бывает не часто.

Фин. потоки позволяют поднять дивиденды. Мне кажется это будет одной из ключевых тем, которые будет поднимать менеджмент.

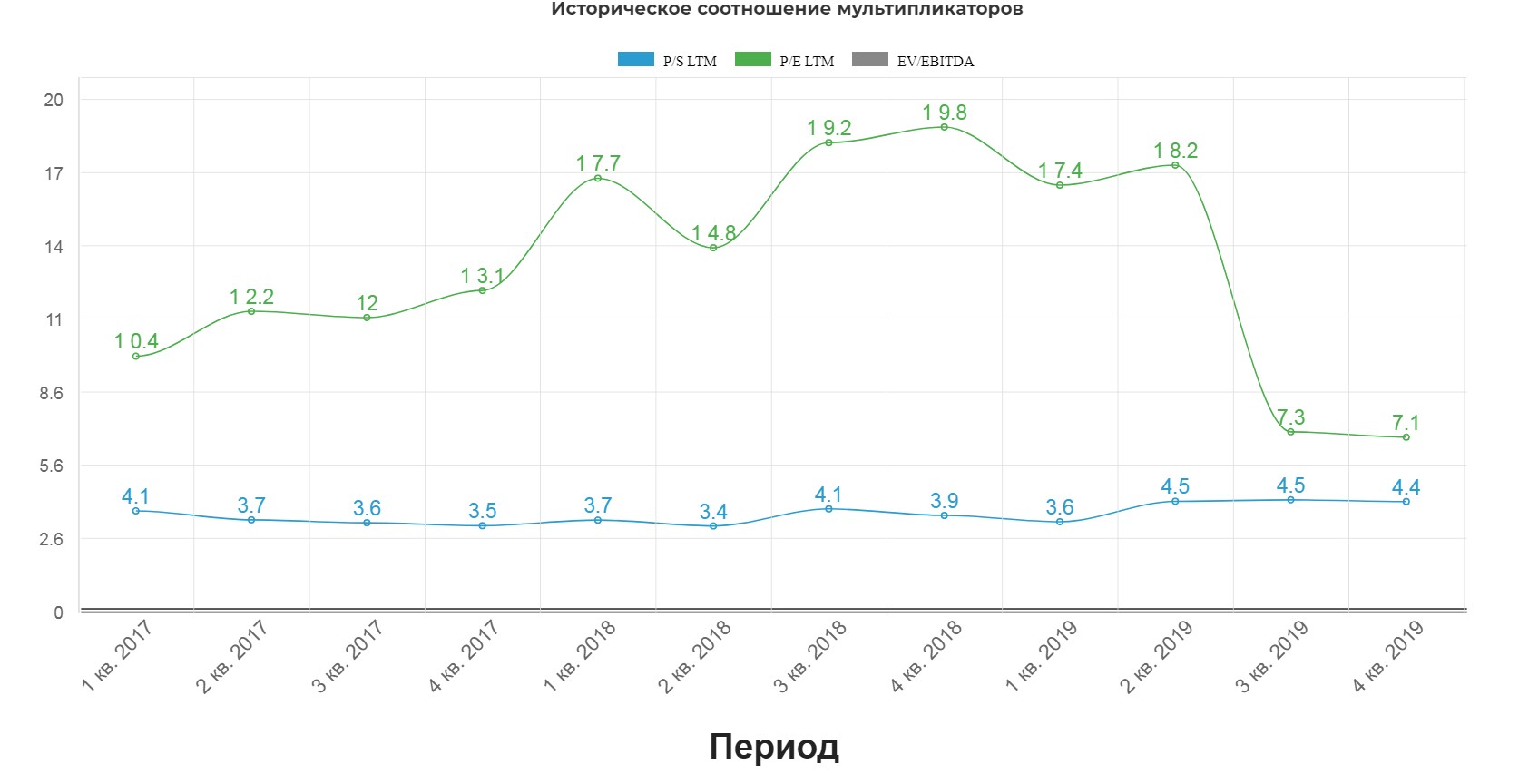

Воспользуемся критерием исторического мультипликатора. Уберем EV/EBITDA, так как продажи долей искривляют показатель. Как видно, какого-то особого исторического преимущества по P/S нет.

Технически увязли в сильной поддержке. Мне бы хотелось некоторой консолидации в 2-3 недели на текущих. Что с одной стороны позволило отстояться пене, с другой стороны, возможно дало бы время для менеджмента.

Компания падает несмотря на заявления менеджмента о байбеке и твердых дивидендах. Все это настораживает.

Полезные ссылки

Жека Аксельрод