26 ноября 2019, 13:30

Лукойл 3 кв 2019. Когда МСФО 16 выручает. Расчет дивидендов за 3кв 2019

Были некоторые опасения по поводу отчета, ведь цены на нефть ниже.

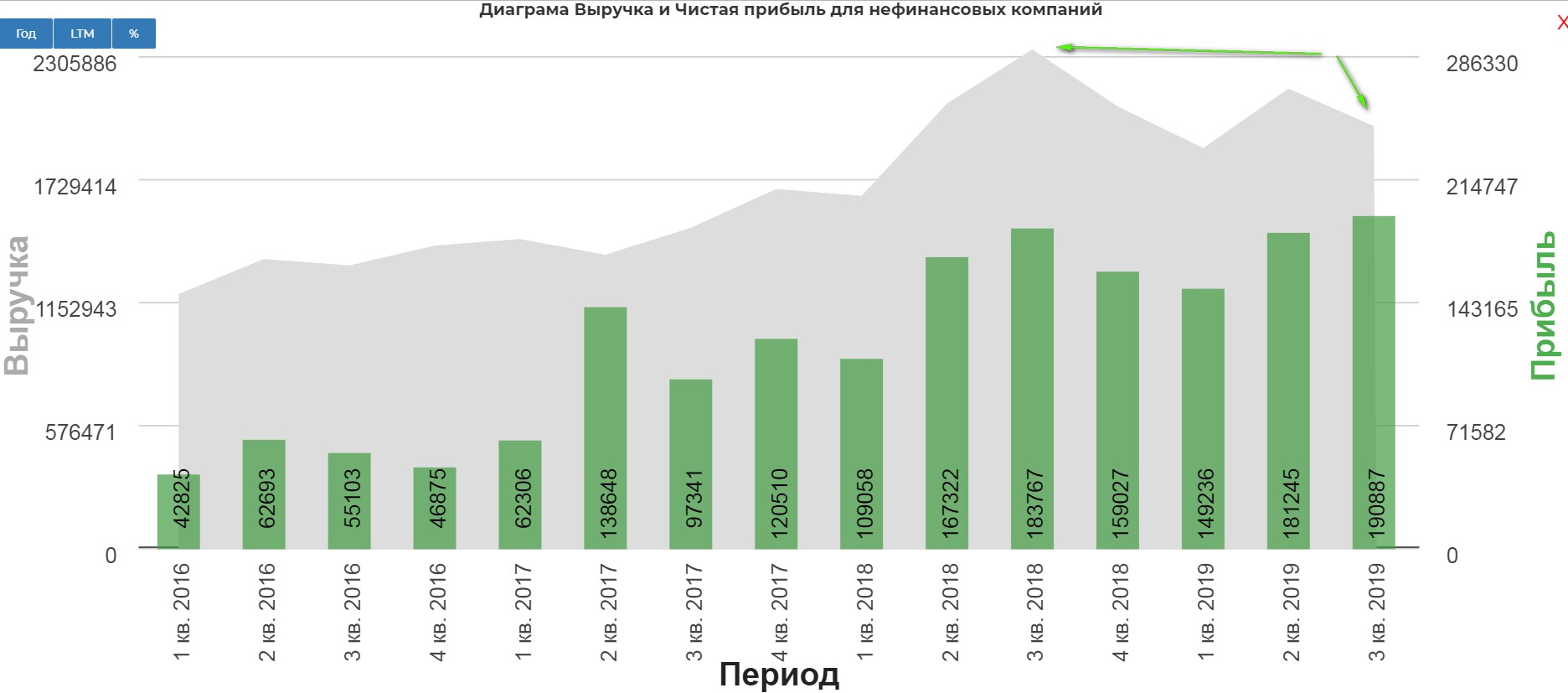

На выручку действительно подействовало сильно -15%. Однако отчет вышел даже сильнее. Чистая прибыль 190 млрд. р. против 184 млрд. р.

Как так?

Причина в новом стандарте МСФО 16.

Применение МСФО 16 в течение девяти месяцев 2019 г. оказало следующее влияние на финансовую отчётность Группы. Операционные, транспортные и коммерческие, общехозяйственные и административные расходы снизились соответственно на 4,4, 15,4 и 6,6 млрд руб. Расходы по амортизации, финансовые расходы и расходы по налогу на прибыль выросли соответственно на 23,6, 5,2 и 0,3 млрд руб. Также Группа отразила прибыль по курсовым разницам по договорам аренды в валюте в сумме 5,9 млрд руб. В результате показатель EBITDA Группы вырос на 26,5 млрд руб., чистая прибыль, относящаяся к акционерам ПАО «ЛУКОЙЛ», – на 3,4 млрд руб. и свободный денежный поток – на 35,0 млрд руб. При этом долг Группы по состоянию на 30 сентября 2019 г. вырос на 134,9 млрд руб.

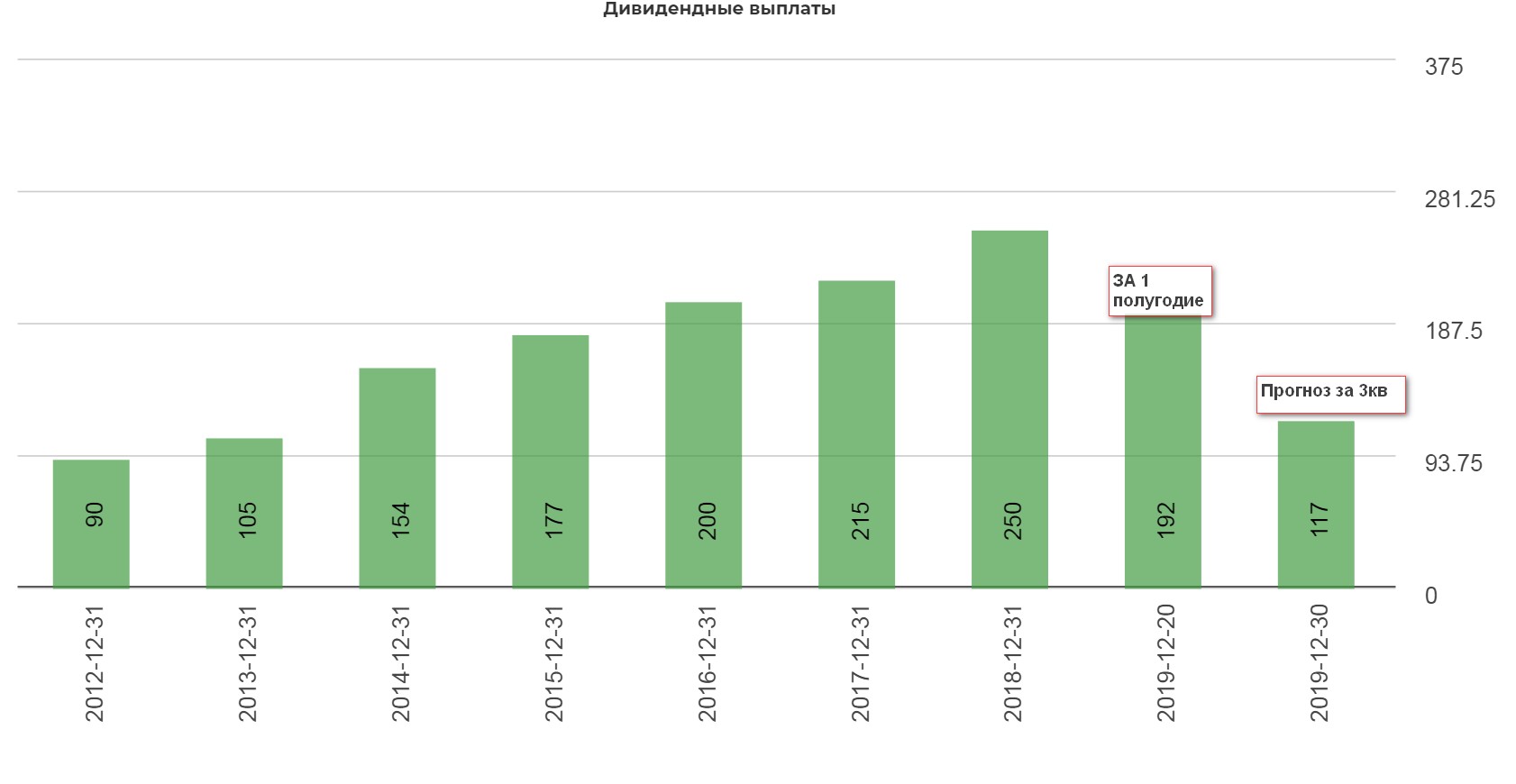

На самом деле, нам не очень то и важно, что там с чистой прибылью или с EBITDA, а кстати вот она:

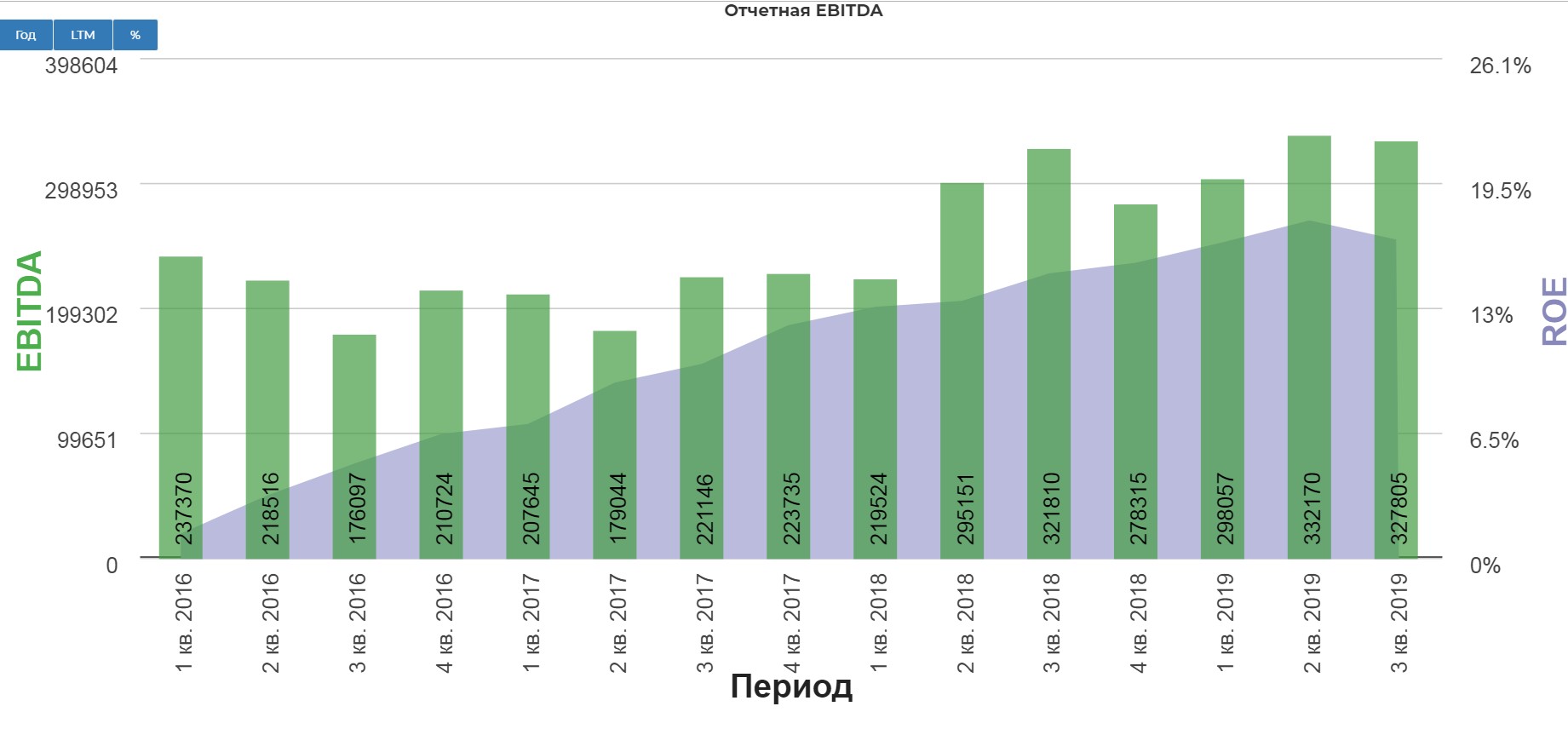

Нам важен FCF, а новый стандарт увеличил его аж на 35 млрд!

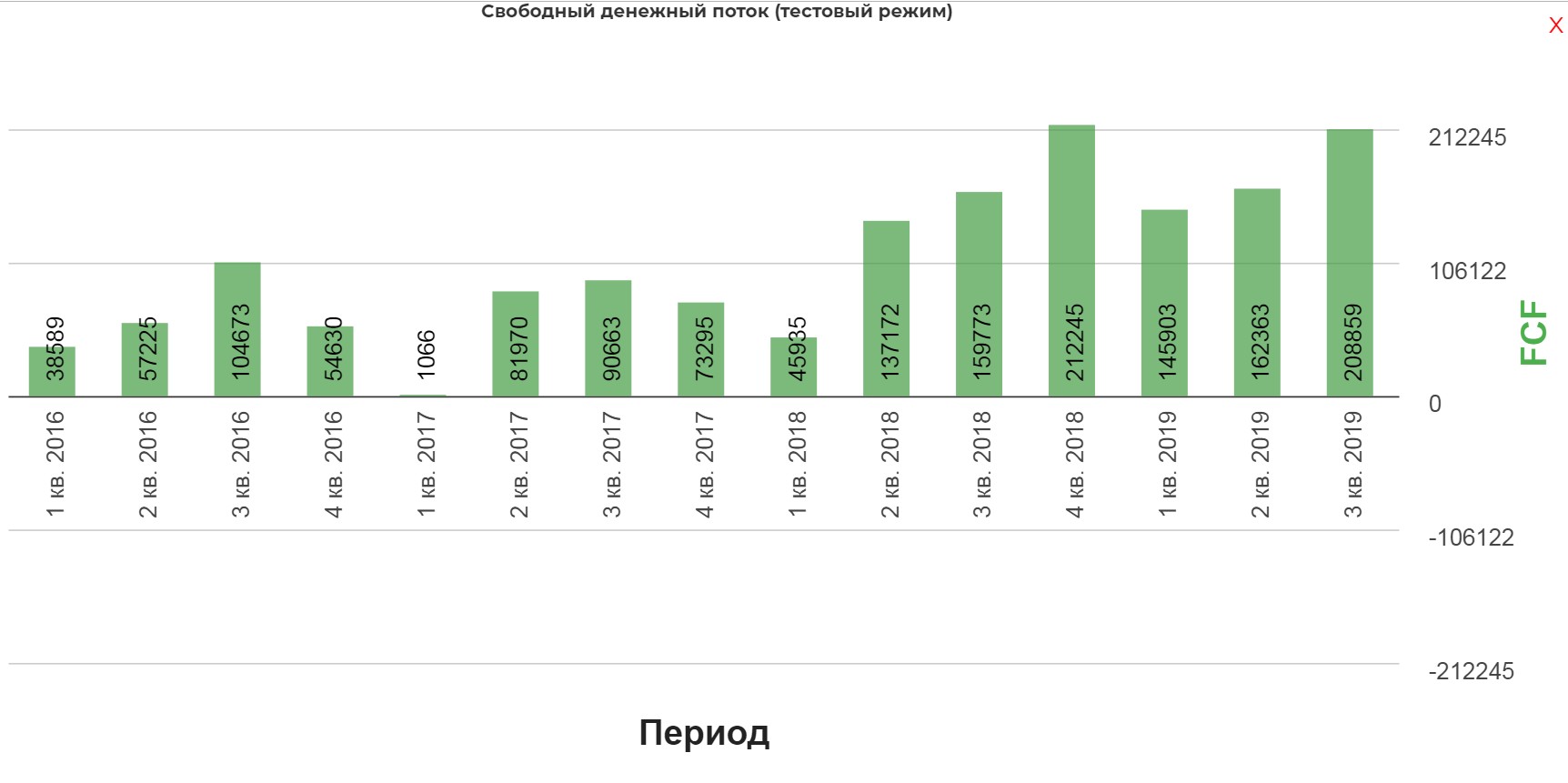

Классический FCF выглядит так:

Но див политика использует понятие «скорректированный» Свободный денежный поток. Подробнее на выходе новости про новую див. политику.

За третий квартал FCF скор. составил аж 83 млрд. против 113 млрд за 1 полугодие! Это дает нам дивами 117 рублей или 102р чистыми только за 3 квартал! Не думаю, что четвертый квартал будет хуже. А это еще 100р. В итоге больше 200р.

Дивиденды за текущие полугодие, скорее украшение ожидания дивидендов за 2020, где уже не будет байбека, если котировки не упадут. По консервативному прогнозу там выходит более 480р чистыми дивидендами, что дает 7% доходность, но в 2021.(скорее всего больше, с учетом нового МСФО)

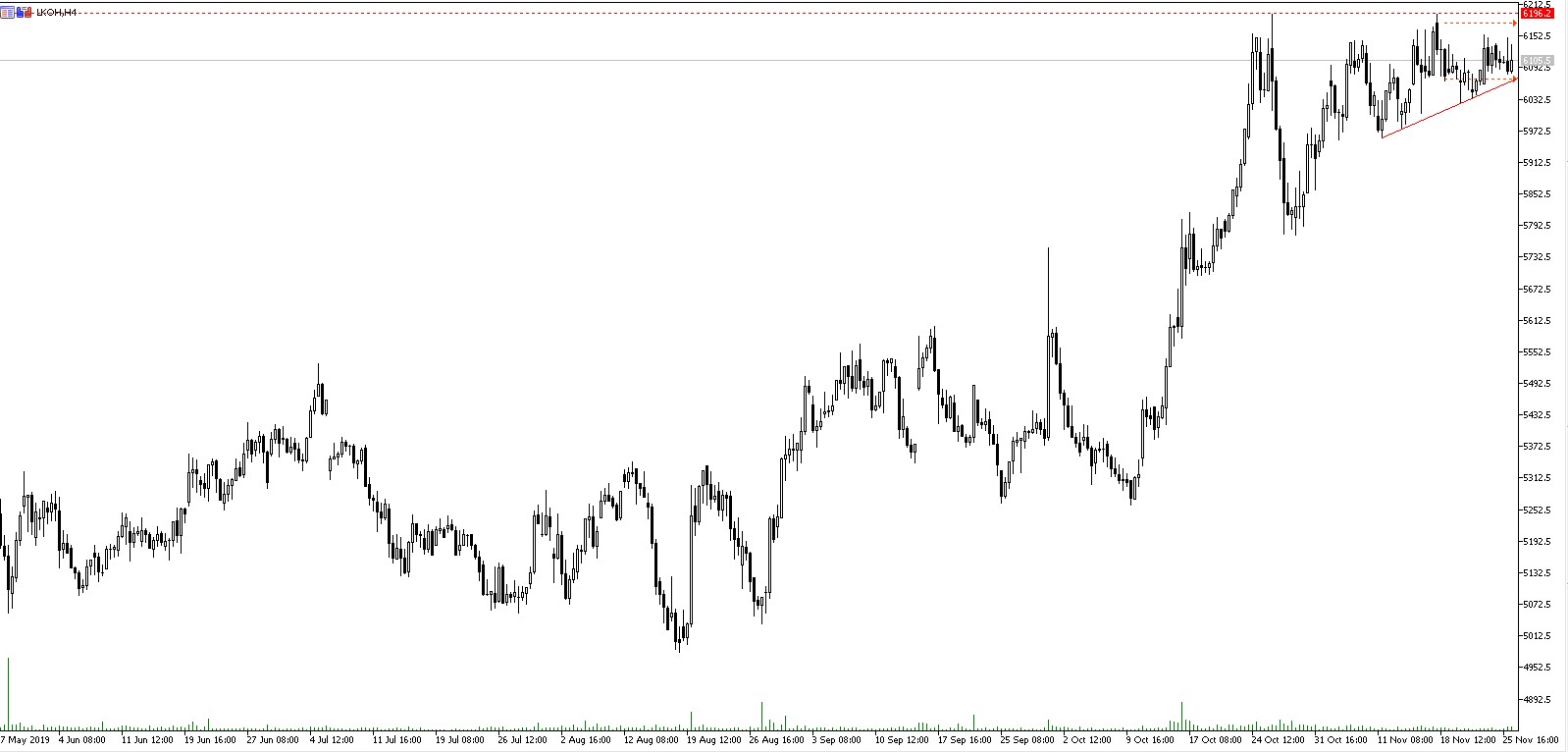

Технически пока не порбьют 6200, продолжения тренда не видать. С текущих цен брать не решился бы, а вот на ребалансе или проливе самое то!

Минусы: ожидание оттока FTSE на 115 млн. баксов и не особо высока доходность, плюс новая див. политика. Куда лучше?

СОВЕТ ДИРЕКТОРОВ ЛУКОЙЛА 12 ДЕКАБРЯ РАССМОТРИТ НОВУЮ ДИВИДЕНДНУЮ ПОЛИТИКУ - АЛЕКПЕРОВ

Полезные ссылки

Жека Аксельрод