16 октября 2019, 19:45

Лукойл, обзор дивидендной политики. Консервативный прогноз. UPD с учетом выкупа 3 кв.

Пишу в спешке.

Лукойл, а точнее менеджеры сегодня дали жару.

КАПЗАТРАТЫ ЛУКОЙЛА ПО ИТОГАМ 2019Г, СКОРЕЕ ВСЕГО, БУДУТ НА УРОВНЕ 470 МЛРД РУБ., ЧТО ПОЗВОЛИТ ВЫПЛАТИТЬ ХОРОШИЕ ИТОГОВЫЕ ДИВИДЕНДЫ - ТОП-МЕНЕДЖЕР

ЛУКОЙЛ НЕ ПЛАНИРУЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА СЧЕТ ПРИВЛЕЧЕНИЯ ДОЛГА - ТОП-МЕНЕДЖЕР

НОВАЯ ПРОГРАММА BUYBACK ЛУКОЙЛА НЕ ПРЕДПОЛАГАЕТ ЕЖЕДНЕВНОГО ПРИСУТСТВИЯ НА РЫНКЕ, В ОТЛИЧИЕ ОТ ПРЕДЫДУЩЕЙ - ТОП-МЕНЕДЖЕР

ДИВИДЕНДЫ СТАНУТ ПРИОРИТЕТОМ В РАСПРЕДЕЛЕНИИ КАПИТАЛА ДЛЯ ЛУКОЙЛА, ВЫКУПАТЬ АКЦИИ КОМПАНИЯ БУДЕТ ТОЛЬКО ПРИ ВЫГОДНОМ РЫНКЕ - ТОП-МЕНЕДЖЕР

НОВАЯ ДИВИДЕНДНАЯ ПОЛИТИКА ЛУКОЙЛА ПРЕДПОЛАГАЕТ ВЫПЛАТЫ ПО ИТОГАМ 6 МЕСЯЦЕВ ДВАЖДЫ В ГОД - НК

ЛУКОЙЛ БУДЕТ НАПРАВЛЯТЬ НА ДИВИДЕНДЫ 100% СКОРРЕКТИРОВАННОГО ДЕНЕЖНОГО ПОТОКА - КОМПАНИЯ

ЛУКОЙЛ ПЛАНИРУЕТ ВЫКУПАТЬ АКЦИИ ПО ОФЕРТЕ ПО ЦЕНЕ 5,3 ТЫС. РУБ. ЗА ШТУКУ - НК

ЛУКОЙЛ ПЛАНИРУЕТ ОФЕРТУ НА ВЫКУП 25 МЛН АКЦИЙ - НК

РЕЕСТР АКЦИОНЕРОВ ЛУКОЙЛА НА ВОСА ЗАКРЫВАЕТСЯ 8 НОЯБРЯ - НК

ВНЕОЧЕРЕДНОЕ СОБРАНИЕ АКЦИОНЕРОВ ЛУКОЙЛА 3 ДЕКАБРЯ РАССМОТРИТ ВОПРОС О ДИВИДЕНДАХ И УМЕНЬШЕНИИ УСТАВНОГО КАПИТАЛА - НК

РЕЕСТР ДЛЯ ПОЛУЧЕНИЯ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ЛУКОЙЛА ЗАКРЫВАЕТСЯ 20 ДЕКАБРЯ - НК

СД ЛУКОЙЛА РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 9 МЕС. В РАЗМЕРЕ 192 РУБ./АО - НК

ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ ЛУКОЙЛА СОСТАВЯТ 133 МЛРД РУБ., ЧТО СООТВЕТСТВУЕТ 100% СКОРРЕКТИРОВАННОГО FCF - НК

ЛУКОЙЛ СОХРАНЯЕТ ПРИНЦИП НАПРАВЛЕНИЯ НА ДИВИДЕНДЫ ПОЛОВИНЫ ДОПДОХОДОВ ПРИ ЦЕНЕ НЕФТИ ВЫШЕ $50 ЗА БАРР. - ПРЕДСТАВИТЕЛЬ НК

В группе неделя котиков:

Новая политика звучит так:

1.общая сумма дивидендов по размещенным акциям Компании за вычетом акций, принадлежащих организациям Группы «ЛУКОЙЛ», составляет не менее 100% от скорректированного свободного денежного потока Компании

2. скорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности ПАО «ЛУКОЙЛ», подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций ПАО «ЛУКОЙЛ»

Почему так круто, что произошел переход на FCF?

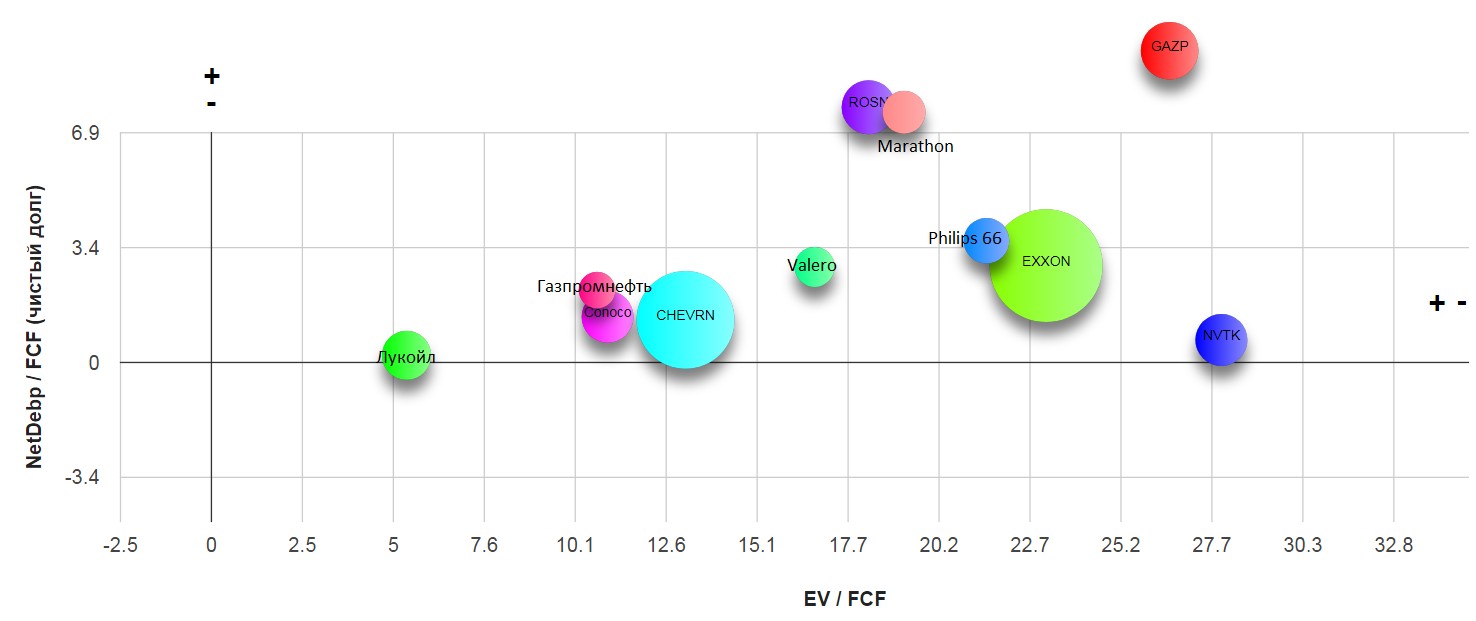

Среди топовых компаний Лукойл один из лучших парней.

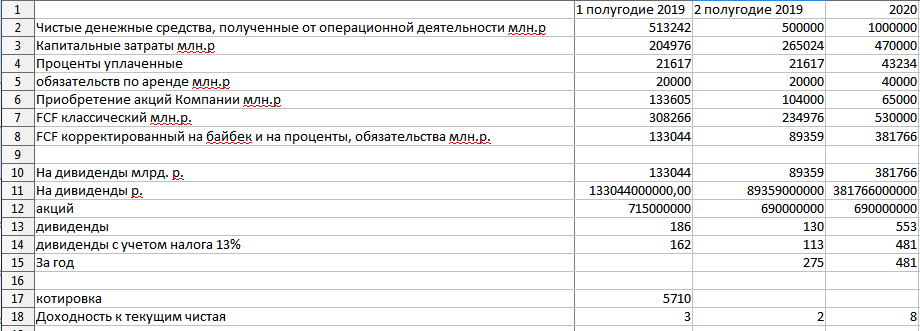

За 1 полугодие заплатили 133 млрд. Что дает 190р на бумагу.

Уже объявили, что капекс за весь год будет 450 млрд. рублей.

Возьмем консервативный сценарий. Что за второе полугодие будет ровно 500 млрд. денежного потока. А за 2020 просто 1 трлн. рублей.

Плюс гашение акций на 25 млн. выходит 690 млн. акций.

Получилась вот такая таблица. Файл расчета будет в группе в ВК.(корректировка байбека 3 кв.2019) Спасибо Михаилу Зайкову за уточнение. А также капитальными затратами в размере 470 млрд. рублей в год.

Самое важное, что байбек теперь не будет прямым. А будет разумный в случаи падения котировок. Если рыночная ситуация будет стабильной, эти средства пойдут в дивиденды.

ДИВИДЕНДЫ СТАНУТ ПРИОРИТЕТОМ В РАСПРЕДЕЛЕНИИ КАПИТАЛА ДЛЯ ЛУКОЙЛА, ВЫКУПАТЬ АКЦИИ КОМПАНИЯ БУДЕТ ТОЛЬКО ПРИ ВЫГОДНОМ РЫНКЕ - ТОП-МЕНЕДЖЕР

Также нужно учитывать психологический фактор, компания раскрылась для акционера. Вспомним как выросли котировки в Татнефти при 100 FCF.

Все это умеренно консервативно при текущей нефти. Падение ниже 50 может разрушить мечты о Порше каене...

Полезные ссылки

Жека Аксельрод