15 октября 2019, 14:12

НЛМК операционные показатели 3 кв 2019 Общий взгляд перед выходом отчетов МСФО

Впервы когда я заметил проблемы у металлургов, получив кучу смешков и подколов, я не ожидал, что обвал будет настолько большим. Ощущение излишнего падения в котировках не покидает уже давно.

Как показал разбор Алексея, ничего сверхсерьезного соразмерно падению в Северстали не происходит. Металлурги уже потеряли более 30%

Как дела обстоят в мире?

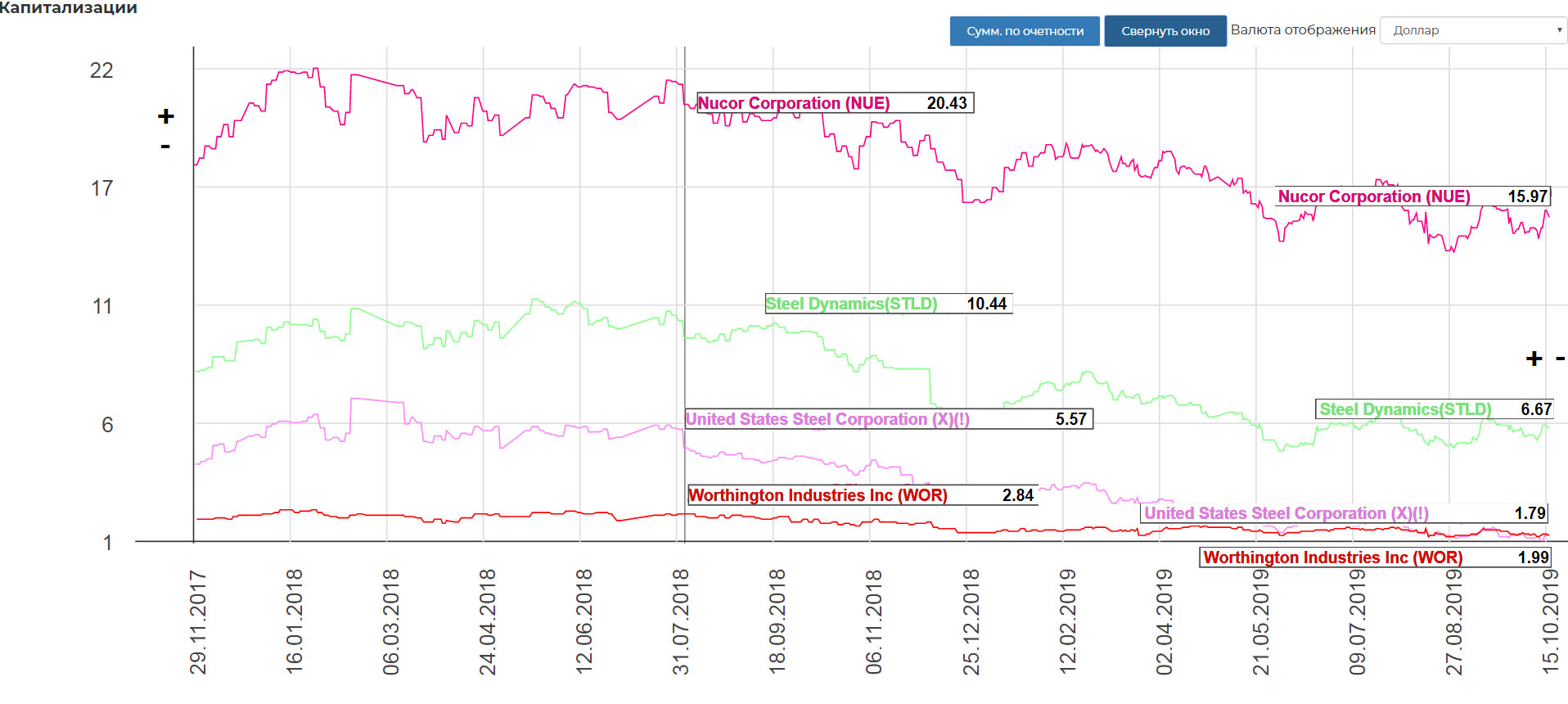

В Америке некоторым парням пришлось совсем туго.

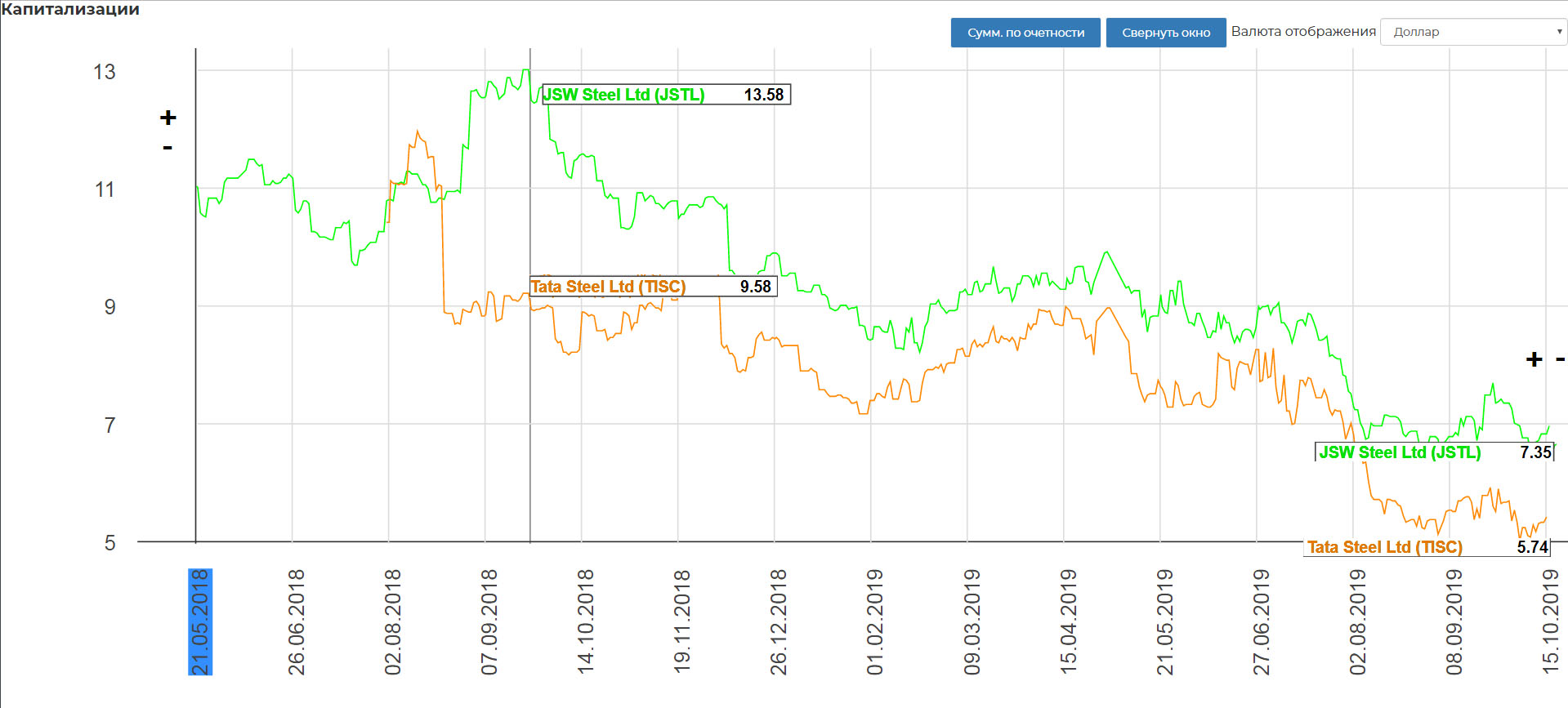

В Индии кровавая баня.

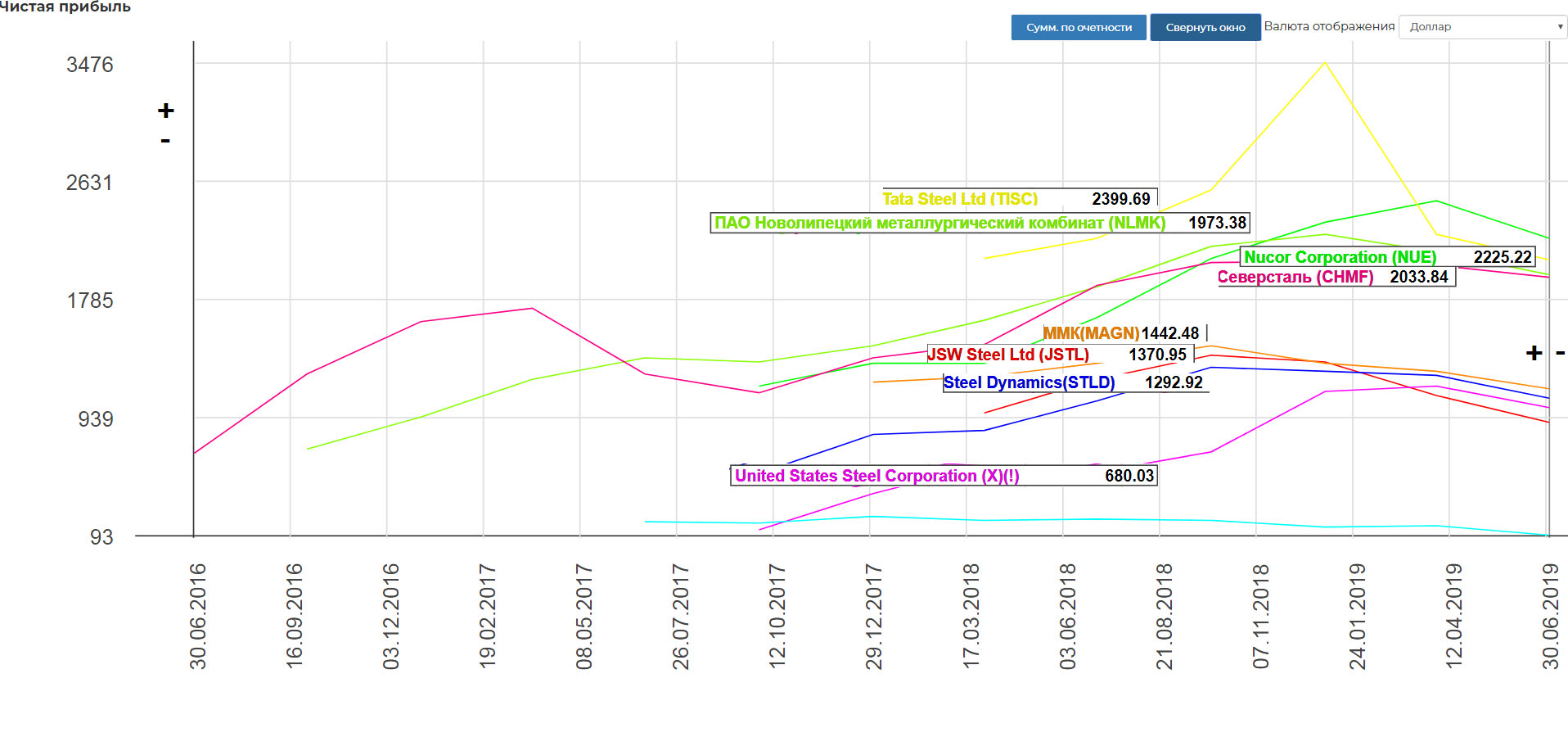

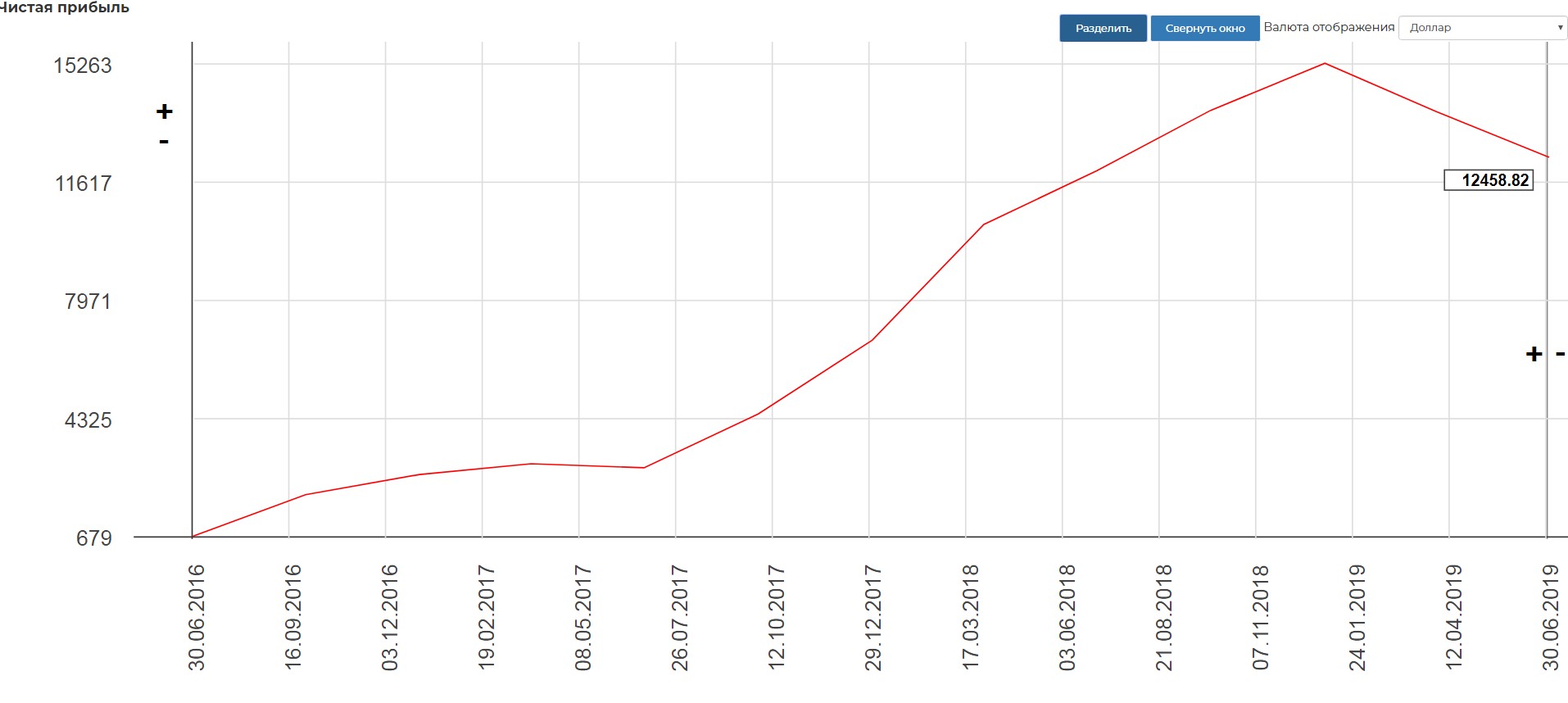

Чистая прибыль по крупным компаниям, заметно как завернулась LTM прибыль

Коммулятивное ЧП по всем.

Складывается ощущение, что мы наблюдаем выход фондов в испуге от торговых войн, замедление экономики, падении цен на продукцию.

Steel Dynamics Inc

Tata St

NUCOR

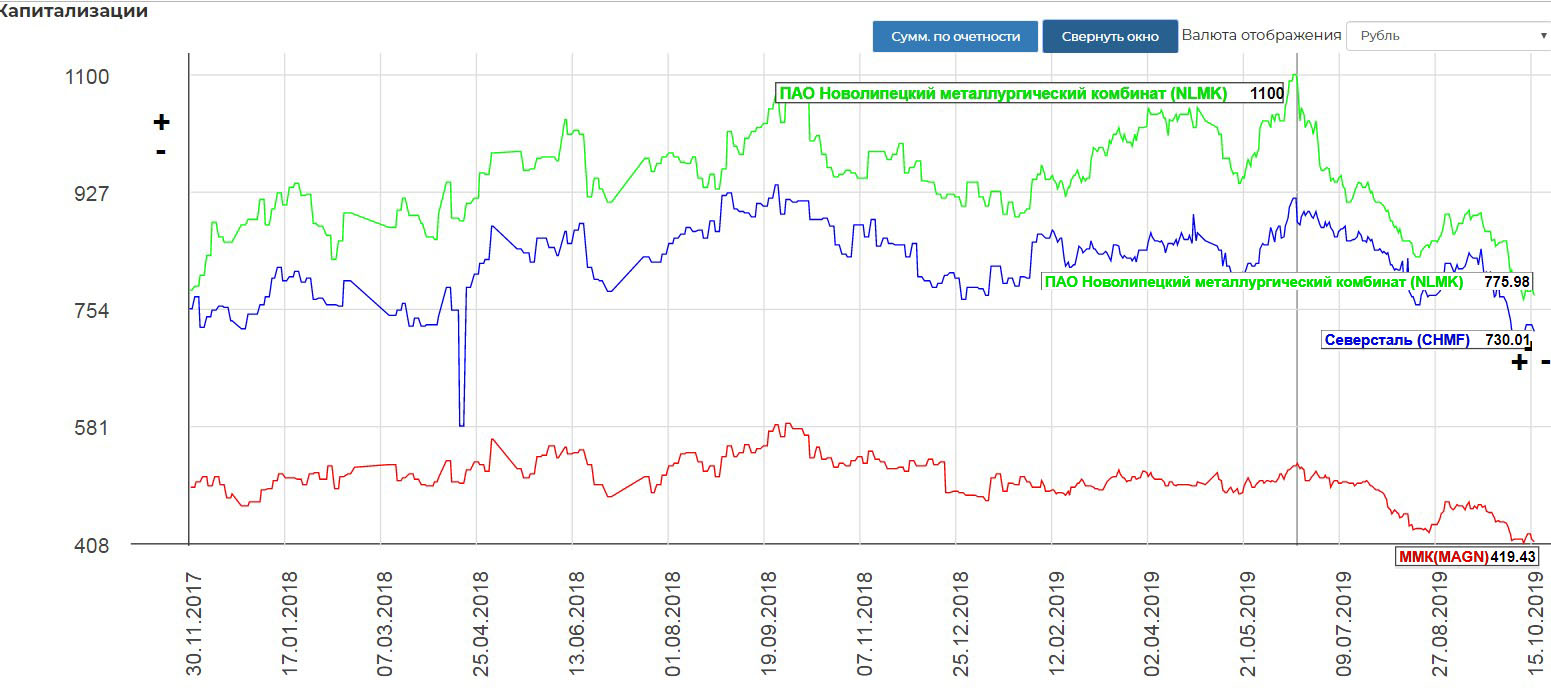

Северсталь

Цены на продукцию действительно серьезно припали. Скорее всего в показателях лаг за счет контрактов.

Плоский прокат в баксах:

Плоский в рублях:

Экспортные цены выходит, припали почти в два раза. Отсюда и падение котировок. Общее впечатление, что сектор на справедливых. Но это же экспортные цены.

Наши быстро переключились на внутренний рынок:

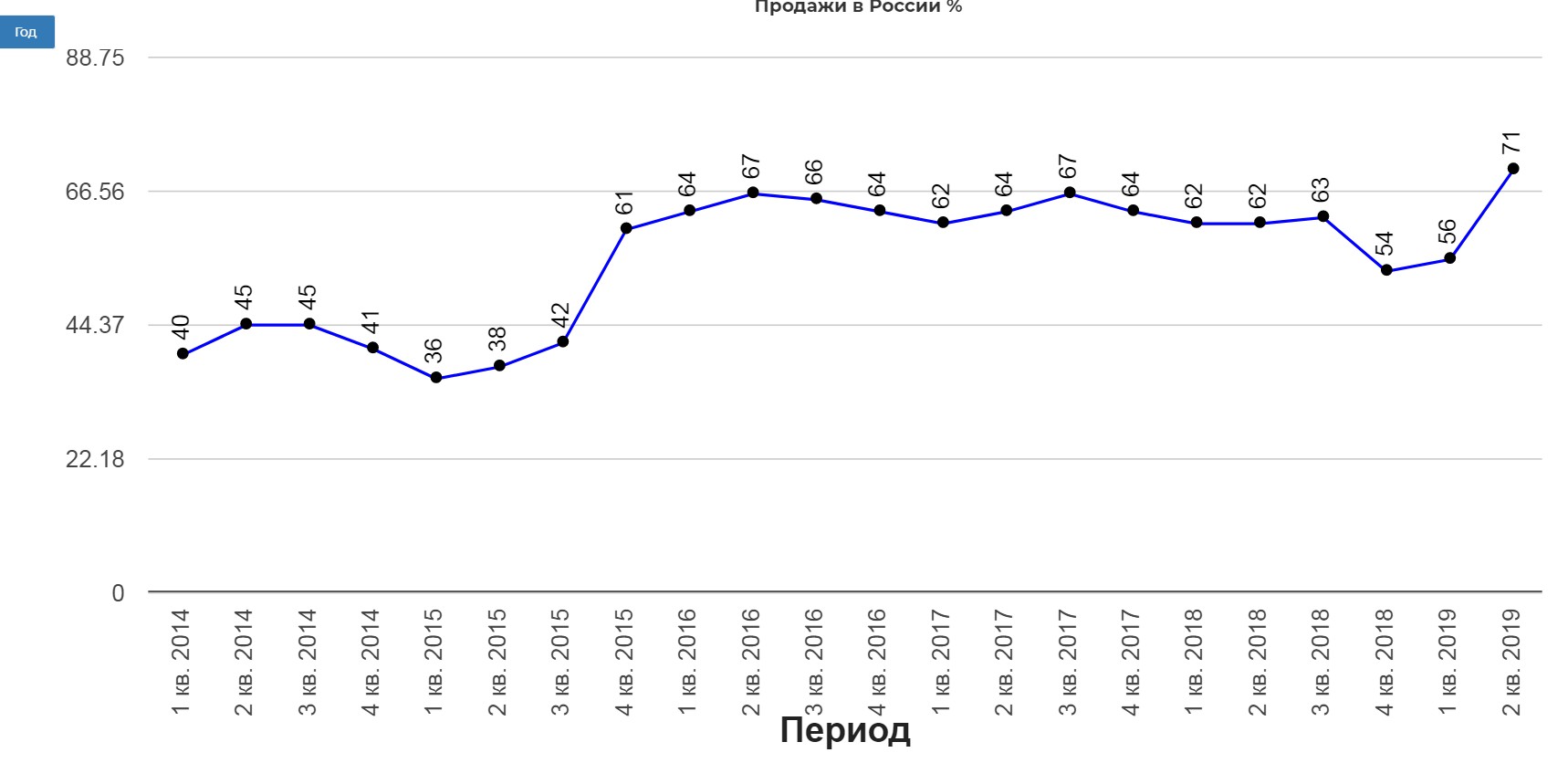

ММК

НЛМК

Северсталь:

НЛМК о ценах:

В России средние цены на плоский прокат без покрытий в долларовом выражении выросли на 1-2% кв/кв (+2% г/г) из-за сезонно высокого спроса и ограниченного предложения. Средние цены на арматуру в долларовом эквиваленте снизились на 2% кв/кв (-1% г/г), т.к. втором квартале наблюдался опережающий рост цен в связи с повышенной активностью девелоперских компаний в преддверии законодательных изменений в долевом строительстве.

· Цены на плоский прокат в США снизились на 5-8% кв/кв (-26-35% г/г) в связи с замедлением спроса и избытком предложения. · В странах ЕС цены на плоский прокат в долларовом выражении снизились на 3-6% кв/кв (-16-21% г/г) на фоне слабого спроса.

Отпускные цены снизились не так критично, как экспортные.

Текущая карта металлургов выглядит так. Это текущая капитализация и показатели за 2кв. Дешевизной сектора не удивить.

Зачем это все в операционных показателях НЛМК? Возможно отечественные производители не такие и дешевые на первый взгляд.

Операционные показатели НЛМК:

Производство стали снизилось на 6% кв/кв (-16% г/г) до 3,7 млн т в связи с продолжением капитальных ремонтов доменного и конверторного производств НЛМК, а также снижения выплавки стали в дивизионе Сортовой прокат РФ по причине низкого спроса на сортовую заготовку на экспортных рынках.

Тренд пугающий, хотя возможно в период падения цен, лучшего времени для ремонта и не придумать.

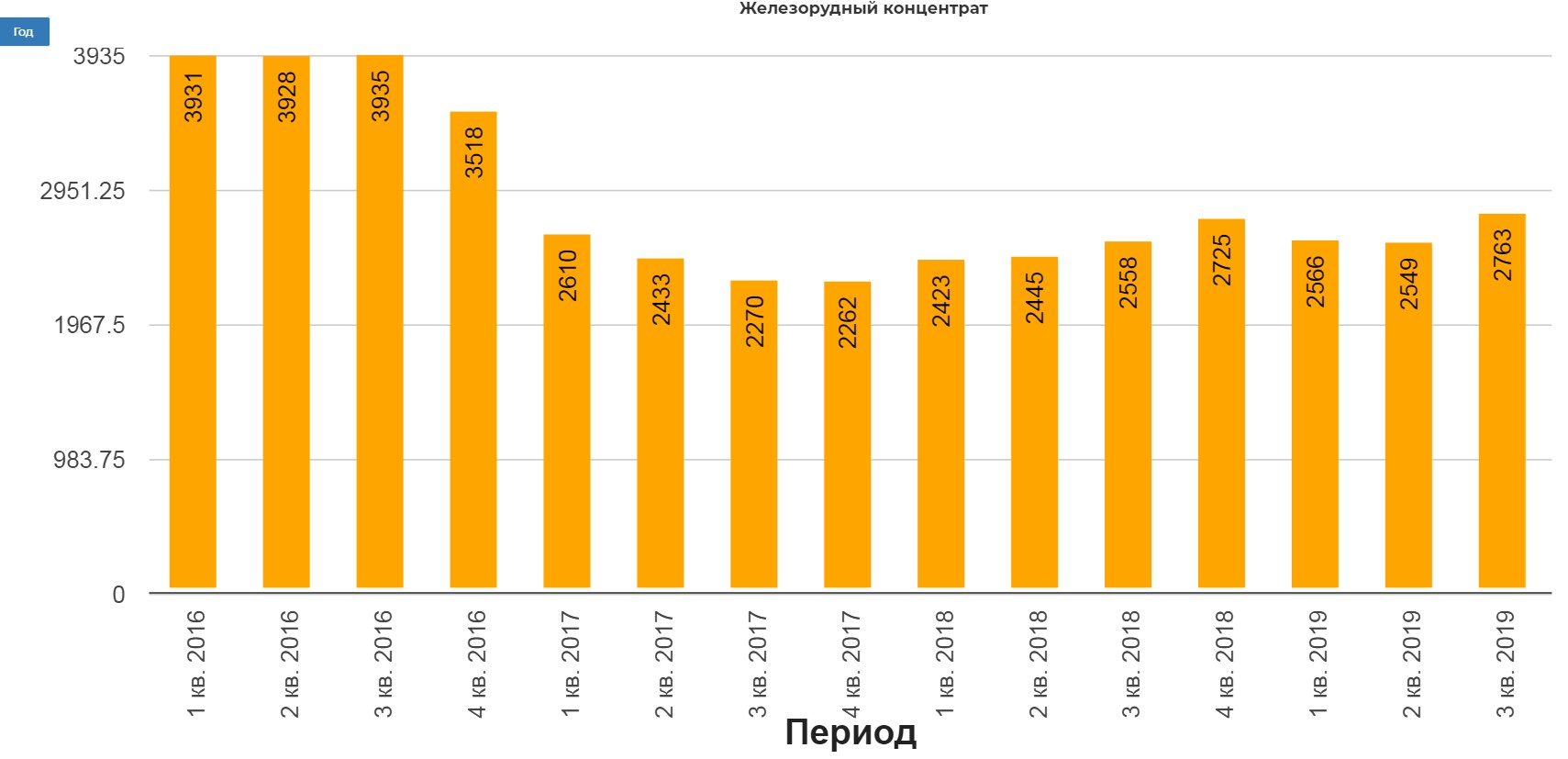

Железорудный концентрат в разворот.

Общие продажи снизились на 10%. Тревожно но не на 30% падения:)

Общее впечатление, что в секторе не настолько все плохо как пролили фонды. По крайней мере Северсталь выглядит прекрасно. Ждем МСФО отчетов.

Полезные ссылки

Жека Аксельрод