26 августа 2019, 10:31

Магнит 2 кв 2019 полноценный отчет МСФО. Где моя сковорода?

Если у Вас аллергия на Магнит и ни при каких обстоятельствах вы не планировали приобретать акции компании, можете смело перемотать вниз и прочитать только вывод.

- Финансовое состояние компании.

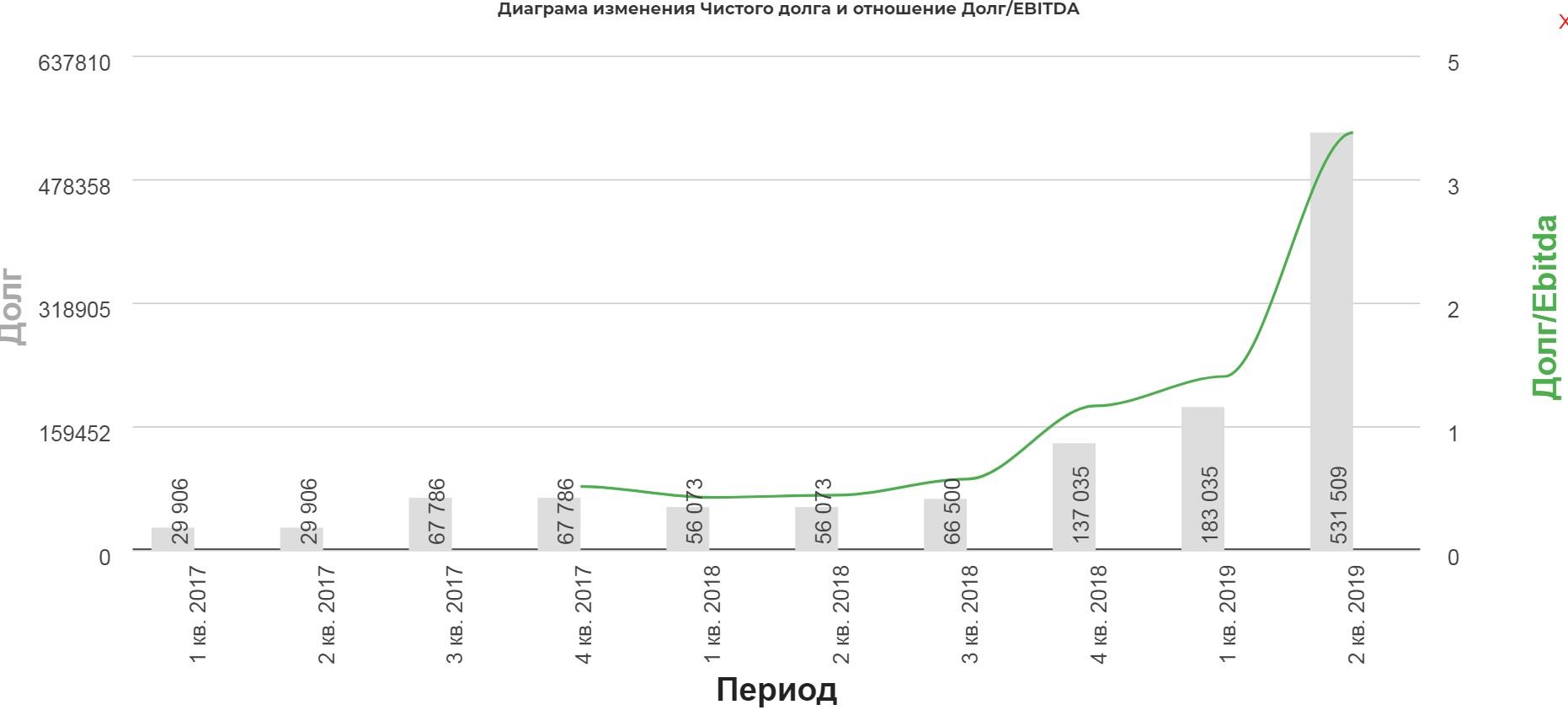

В данный момент происходит переход на МСФО 16, в ней учитывается арендная плата в качестве обязательств. С одной стороны это увеличивает значение EBITDA, так как уходит строка «расходы по аренде» из отчета о прибылях. Учитывая что при подсчете Чистый Долг/EBITDA берется LTM значение, то полностью эффект пересчета отразиться только к 4 кварталу 2019.

Рассчитывать сразу два показателя очень неудобно, и рано или поздно все полностью перейдут на новый стандарт, так что потихоньку будем привыкать.

Чистый Долг по новым стандартам серьезно увеличился. Долг преимущественно в рублях со ставкой под 8%. Очень хорошо.

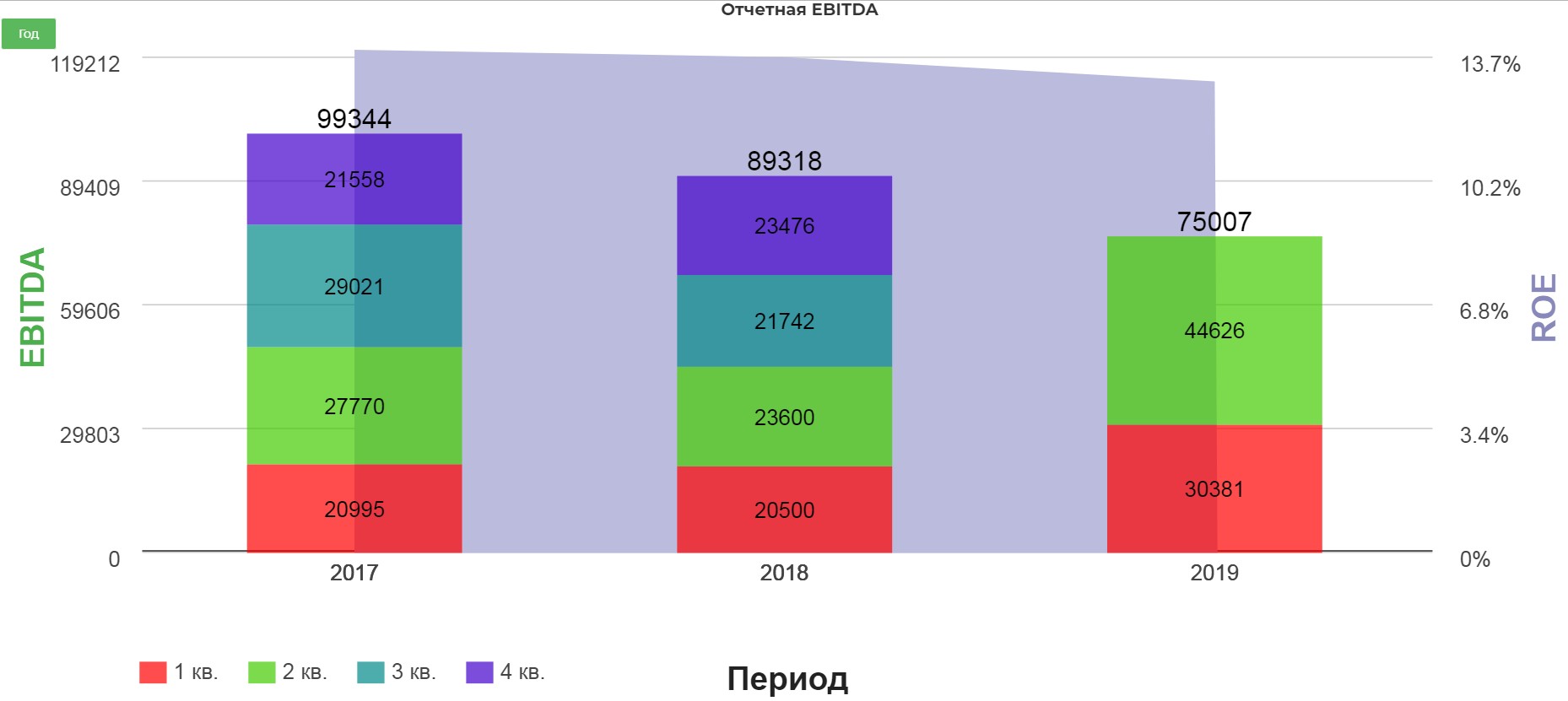

EBITDA все также из-за стандартов почти удвоилась до 75 млрд. рублей, вероятно к концу года достигнет 150 млрд. по году, что вернет соотношение Чистый Долг/EBITDA в районе 3, а может быть и ниже. Последнее полугодие по 16 стандарту.

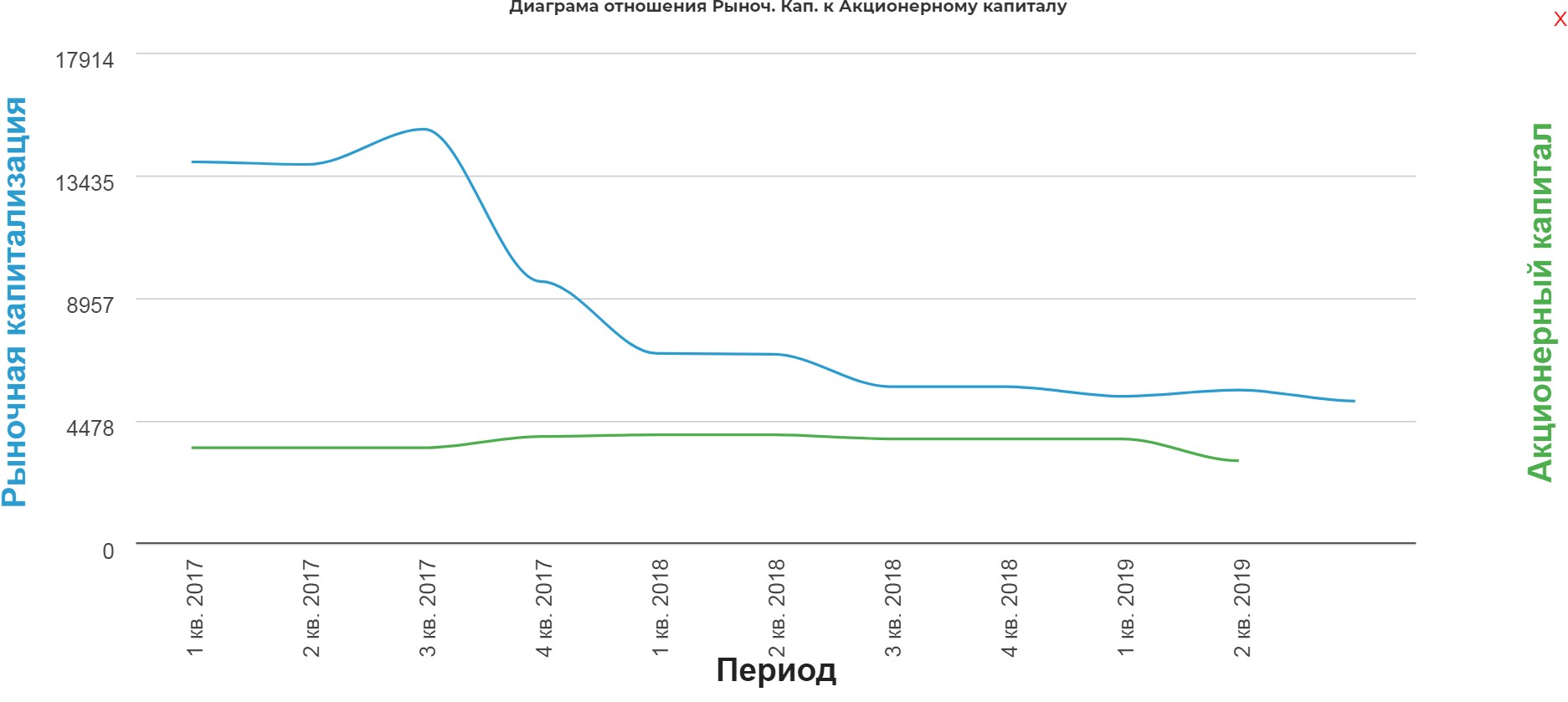

Интересное соотношение капитализации к акционерному капиталу.

Чистая прибыль под давлением нового стандарта.

Попробую еще раз объяснить, влияние этого стандарта без эмоциональной окраски. Нововведения всегда вызывают неприязнь, но никого наше мнение не интересует, так что привыкаем.

Грубо говоря, если мы долгосрочно арендовали помещение, то оно становится нашим. Тоже самое и с самолетом, мы взяли лизинг, и он стал нашим. Т.е. это собственный актив. НО! Чтобы сохранить бухгалтерский баланс, эти платежи переместили в амортизацию и в расходы по выплате процентов.

Большая доля аренды, составляет 10 лет, и большая часть договоров составлена 3,5 года назад. И проценты вычисляются на остаток арендных обязательств.(пример на 10 лет за 1млн.р в год, общая аренда 10 млн. В начале срока 10млн, на 9 год аренды остаток 1 млн.рублей)

Таким образом, влияние на ЧП в начале договора высокое, но снижается к концу срока аренды.

Но этот стандарт компенсирует это ростом EBITDA. Для себя я так и не определился с любовью к новому стандарту, но приходится приспосабливаться.

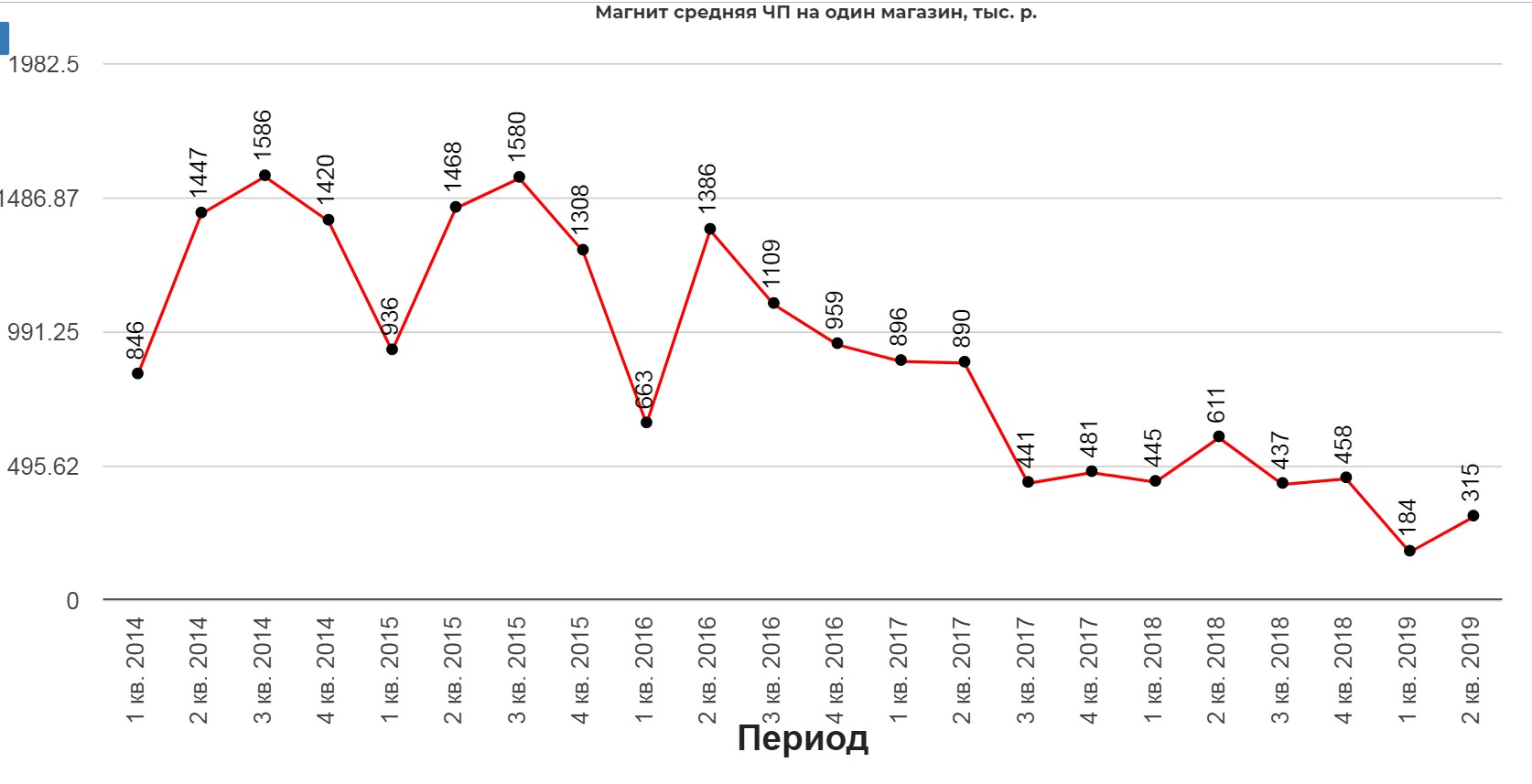

Теперь самое главное, что буде с компанией в будущем. В прошлом компания сменила собственника и сменила трех топ-менеджеров. Все это привело к полнейшему бардаку. В итоге катастрофическая ситуация с прибыльностью на магазин.

Стратегия 2019-2022.

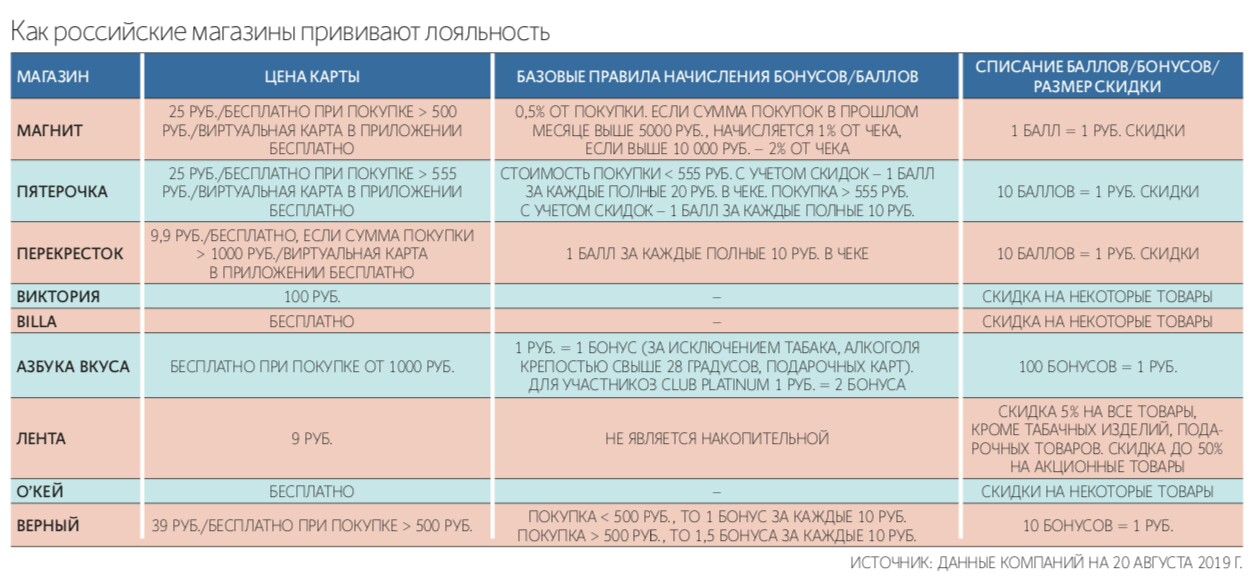

- Карты лояльности.

Карта на все форматы. Т.е. наконец-то Магнит начнет использовать преимущество единой сети.

Система лояльности очень крутая тема. Проверено на Пятерочке:

Крупнейший российский ритейлер X5 Retail Group запустил программу лояльности для основного формата, магазинов у дома «Пятерочка», в 2017 г. Средний чек с использованием карты в «Пятерочке» почти вдвое выше, чем без нее.

Принцип работы очень схожи. Все это наследие Ольги Наумовой. Мне честно говоря эта система не очень нравится, мне по душе больше система Ленты, но опыт Пятерочки показывает, что она лучше.

Из конф. кола:

На сегодняшний день мы выпустили более 1,4 миллиона карт. Для пилотируемых более 800 магазинов коэффициент проникновения продаж достиг 59%.

У меня вызвало удивлене новая стратегия Дюнинга, где он делает акцент не на возврате и увеличении трафика, а на росте среднего чека. Грубо говоря лучше один поход на 900р чем 3 по 300. Сложно сказать, правильно ли это, но очень вероятно, что идея отличная, если упадет трафик, но вырастет средний чек.

«Сейчас мы не говорим, слушайте клиентов, если вы потратите 500 рублей, вы получите балл. Если вы потратите 1000 рублей, вы получите два балла. Вот что мы должны решить сделать.»

2. Магнит запускает алкомаркеты - "Магнит вечерний"

Мне кажется очень хороший формат. Площадь нового магазина составит 200 кв. м, ассортимент включает порядка 2,5 тыс. наименований. Судя по всему конкурент Красное-Белое.

В пилотном магазине «Магнит» сделал акцент на товарах собственных торговых марок (СТМ) и прямого импорта. По данным господина Бурмистрова, количество такой продукции может достигать 30% от всего ассортимента. Для сравнения: в обычных супермаркетах сети доля таких СТМ и собственного импорта достигает 15%

Вызывает опасения появление еще одного формата для взрослых «Магнит–ночной»… хотя в общую концепцию легло бы отлично.

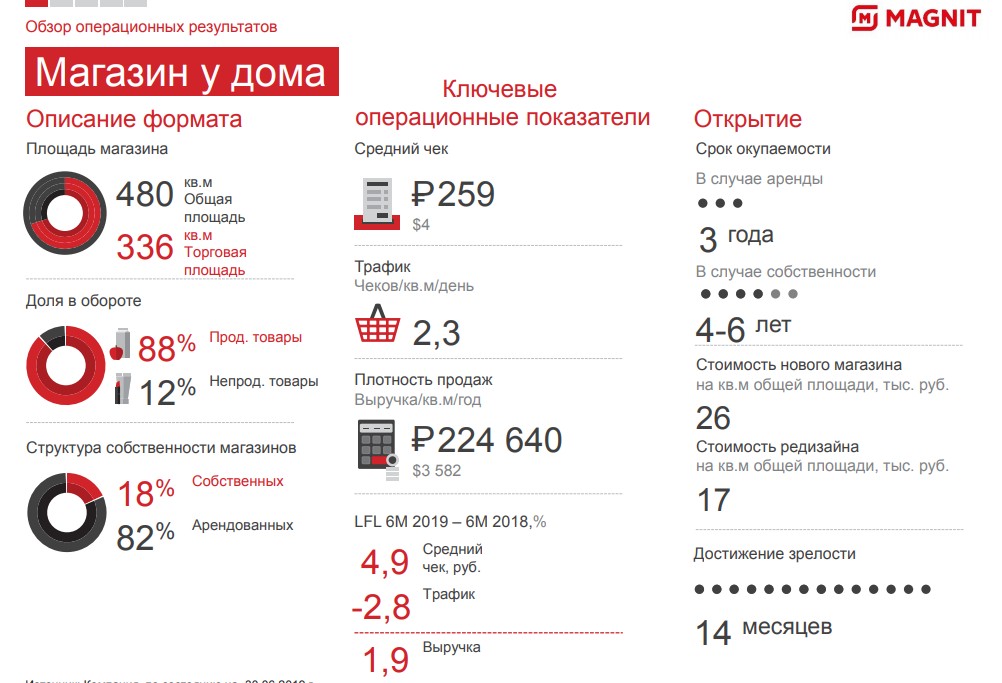

3. Сохраняется фокусировка на формате «магазин у дома», наиболее подходящего потребителям, ценящим свое время и удобство процесса покупок. Это очень важно, так как в большие гиперы люди просто перестали ходить, это общая динамика.

4 . Экспансия.

Примечательный факт:

В 2018 г. 70% открытий Группы компаний «Магнит» было осуществлено на базе уже существующих торговых площадей.

Рост сети для Магнита очень больная тема. Судя по уходу Ольги Наумовы, для нее это тоже больная тема. Вероятно, именно этот вопрос рассорил менеджмент.(тему с гендерным неравенством оставим за пределами статьи.) Я очень серьезно ратую за заморозку роста сети, и оптимизацию. Подробнее касался здесь на примере истории с Дикси.

Планы по росту сети основываются на трех концепциях:

- M&A малых сетей современного ретейла, находящихся в тяжелой ситуации вследствие ценового давления со стороны федеральных конкурентов;

- натуральный рост в локациях с низкой концентрацией современной розницы за счет вытеснения традиционной розницы и региональных сетей;

- занятие торговых площадей, возникающих в результате ввода новых жилых площадей.

Это уже похоже на какой-то план, чем занять все что можно, главное чтобы пятерочка не открылась.

Мы обеспечим эффективность инвестиций в рост сети за счет комбинации ГИС-систем и инвестиционных правил. Для предварительного определения оптимальных локаций мы будем использовать алгоритм, учитывающий население в зоне охвата, текущие потоки трафика и точки интереса, а также конкуренцию на уровне конкретного адреса. Для принятия финальных решений мы выстроили прозрачный процесс финансового одобрения инвестиций на уровне торговой точки.

Все это стратегия из годового отчета 2018, все еще со стратегией заложенной Ольгой Наумовой. Посмотрите что планировалось! Это кошмар!

А вот из последнего конф. кола слова Дюнинга:

Мы сократили количество открытий магазинов и увеличили количество обновлений магазинов. Во втором квартале мы добавили 322 магазина у дома, что, кстати, на 160 меньше, чем в первом квартале. Мы открыли 340 магазинов косметики, что на 53 меньше, чем в первом квартале.

То что нужно! Стратегический упор на текущую сеть!

«Но я хочу сначала, и это также сообщение для организации, давайте разберемся с внутренними проблемами.

Я вижу продукцию которую мы производим для определённого количества магазинов, но есть магазины для которых мы производим недостаточно собственной продукции.

Но главное, что у меня есть, - давайте сосредоточимся на том, что нравится. Давайте сосредоточимся на форматы, которые у нас есть. Давайте удостоверимся, что все форматы будут работать так, как нам бы хотелось, а затем посмотреть, как лучше распределить наши капитальные вложения. Подробнее я сообщу в сентябре-октябре.»

В текущем квартале мы открыли на 320 магазинов меньше. Я не вижу необходимости спешить. Есть вещи которые требуют немедленного решения. На мой взгляд, предыдущий темп откртыия был излишним. Для ускорения мы должны быть уверены, что это не повредит компании.

В первой половине года не было открыто ни одного супермаркета. (мне это очень понравилось).

Мы планируем сосредоточиться на увеличении количества косметических магазинов, как на наиболее интересное направление. Примерно по 100 магазинов в месяц, где-то 1200 в год.

А вот это уже интереснее! Ни о каком удвоении количества магазинов нет и речи! 1200 в год, уже похоже на оптимизацию сети и осторожную экспансию.

Также Дюнинг обещает обратить внимание на эффективность использования пространства, с целью увеличения полезной торговой площади. После редизайна торговая площадь существующих магазинов увеличивается в среднем от 10 до 15%.

Чуток практического инсайдерства.

Я решил поискать людей, работающих в этой сфере. Через несколько дней познакомился с дистрибьютором одного из крупных производителей домашней химии, поставляющих продукцию во все крупные сети. Так вот он рассказал, что в Магните очень большой бардак и слабая вовлеченность в работу. Он часто самостоятельно распечатывает ценники для своего товара, постоянно ругается с директорами по вопросам размещения аукционных товаров и отсутствия ценников.

Также он мне рассказал, что самый высокий уровень порядка и вовлеченности это в Ленте. Всегда везде есть ценники, все расставлено как надо, полный порядок в магазине и на складе.

Я уверен Дюнинг, сможет перенести принципы управления, и заставит Магнит работать как Лента.

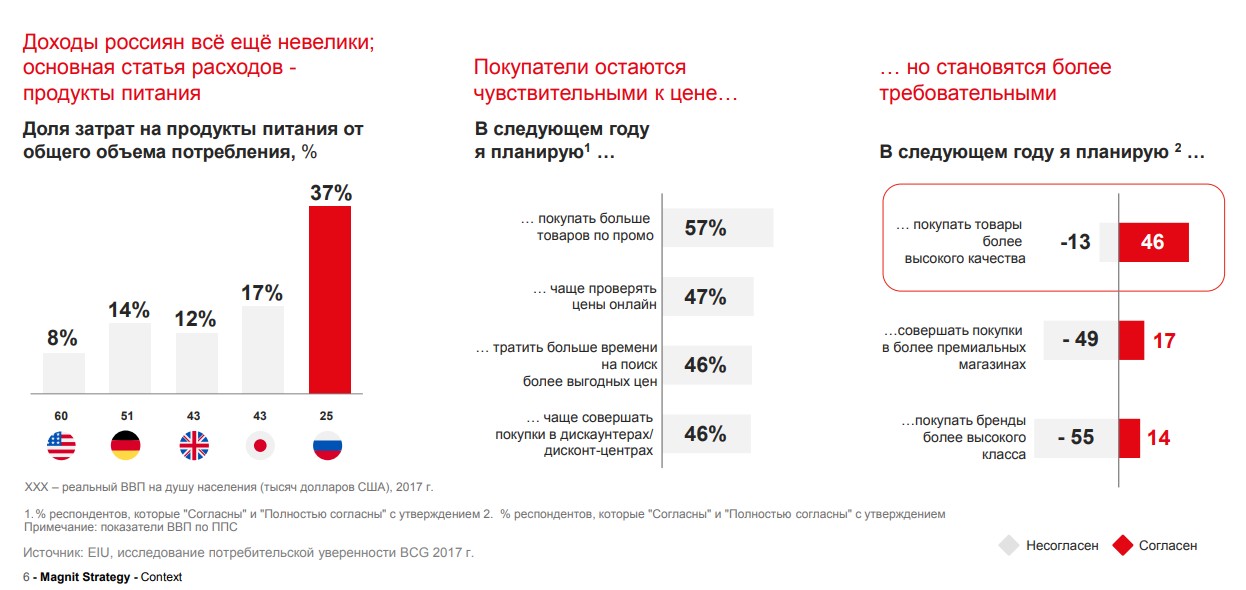

Глобально рынок потребления в России очень слабый. Вот картинка, которая как говрится не требует комментариев.

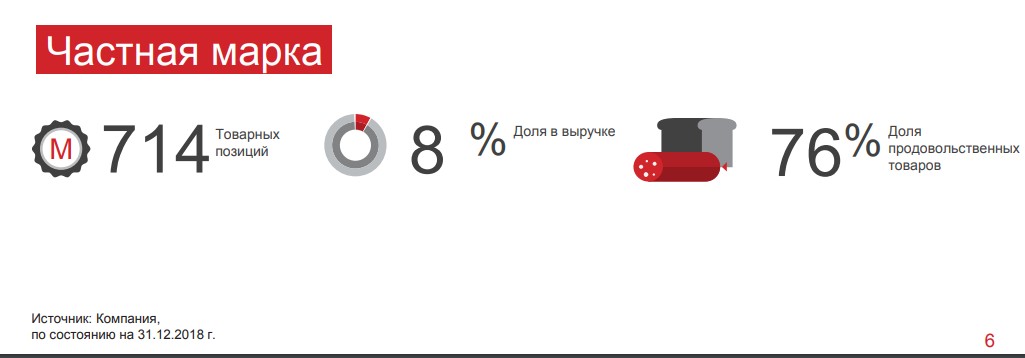

5 Собственное производство.

Собственное производство станет основой развития частных марок.

6 Магнит Аптека.

Скандальное решение по покупке Сиа, продавленное через административный ресурс(ходят такие слухи). Однако рано или поздно это может сработать в рамках общей программы лояльности. Лекарства по системе скидок ни одни ритейл не имеет.

Данная сделка позволит максимально быстро нарастить необходимую Компании компетенцию и выйти на рынок аптечной розницы со значительным конкурентным преимуществом. Это также платформа для дальнейшего развития нашего высокодоходного формата «Магнит Косметик». В I квартале 2019 г. завершается первый этап интеграции «СИА Групп» в ПАО «Магнит». Согласно утвержденному плану около 2 тыс. магазинов формата «дрогери», что составляет почти половину от общей базы магазинов «Магнит Косметик», будут обслуживаться через эту логистическую платформу. Также на ее основе стартовал проект по запуску 2 тыс. аптек, запланированному на 2019 г

Это очень серьезная точка роста и преимущество Магнита.

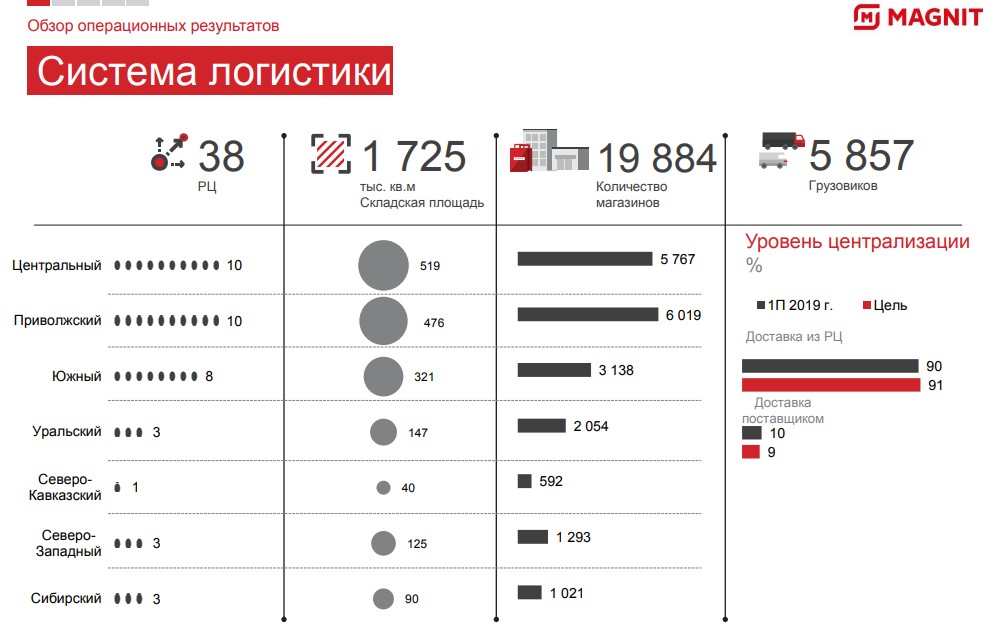

7 Транспортная система, логистика и тд.

Компания имеет 38 распределительных центров и почти 6 тыс. собственных грузовиков. Удивительно, но сгоревший недавно центр не был застрахован!,

Вот как Дюнинг на это ответил:

Это было для меня сюрпризом, но если вы посмотрите это первый случай за 25 лет. Стоимость страховки за все эти 25 лет вылилась в стоимость двух РЦ.

В данный момент идет активное обсуждение, что необходимо страховать, а что оставить в том состоянии, какое было раньше.

8. Система ключевых показателей эффективности менеджмента.

Ключевые показатели эффективности менеджмента В 2018 г. стартовал проект по разработке единой системы управления эффективностью, в том числе была внедрена система выплаты краткосрочного вознаграждения по итогам выполнения ключевых показателей эффективности (КПЭ) для руководителей уровня директора департамента и выше. Данная категория руководителей была переведена на целевую структуру премирования (STI), разработаны и внедрены КПЭ, созданы карты КПЭ. Не менее 30% премии всех руководителей этого уровня зависят от выполнения целей по трем главным показателям: выручка, LFL и EBITDA. Остальная часть зависит от функциональных и проектных КПЭ, достижение которых необходимо для решения стратегических задач Компании

В этих целях разработано Положение о долгосрочном премировании (LTI) для ключевых работников АО «Тандер». Участниками программы являются 50 топменеджеров, оказывающих наибольшее влияние на результаты бизнеса. Программа LTI стимулирует на выполнение двух ключевых задач: добиваться роста капитализации и роста EBITDA в абсолютном выражении. Размер вознаграждения привязан к цене акций и реализуется в виде акций и опционов.

9.Техническая картина:

Ощущение, что падать некуда:) Очень хочется обновления лоу на недельках.

Утром на новости:

ТРАМП СООБЩИЛ О ЗВОНКЕ ИЗ КИТАЯ О ВОЗОБНОВЛЕНИИ ТОРГОВЫХ ПЕРЕГОВОРОВ

Образовался ложный пробой на часовках. Можно попробовать зайти на подтверждении пробоя нискодящей трендовой.

Положительные точки компании:

1. Внятные планы менеджмента по оптимизации сети. Как закрите 3% "пустых" магазинов может повлиять на компанию рассматривал тут.

2. Новые форматы, а главное аптека.

3.Система лояльности.

4. Менеджмент со знанием дела и опытом работы в Ленте.

5. Технически компания очень дешева.

6. Крупнейший ритейл с самой большой долей рынка. В квартал в магазин посещает 1 млрд покупателей!

Слабости компании:

1. Очень долгая оптимизация. Идеи Дюнинга могут застрять внизу.

2. Слабость рынка в России и слабая покупательская способность.

3.Высокая конкуренция.

Время реализации плана и первая отдача:

Дюнинг обещает первые результаты уже в конце 2 полугодия, называя процесс трансформации очень долгим. Планируются масштабные изменения, от внешнего вида магазина, до командного духа.

PS: Теперь причем тут сковорода? Сын все лето собирал наклейки, собрал а акционного товара нигде в городе нет. Плевать конечно на этот атрибут кухни, но это очень ярко говорит о ситуации в компании. Бардак! Очень надеюсь Ян Д. наведет порядок и компания серьезно восстановит имя и результаты. И это....СКОВОРОДКУ отдайте!!! Ребенок в слезах. :)

Напоминаю про нашу группу в вк https://vk.com/incomm

Админы потеют для вас:)

Полезные ссылки

Жека Аксельрод