20 августа 2019, 14:42

Знакомимся с компанией En+

Честно говоря, акции компании En+ куплены мною уже достаточно давно. Однако в процессе изучения рынка появилось много новой информации, структурирование которой и привело к созданию данного обзора.

Учитываю синергетику отраслей, имеет смысл рассматривать деятельность компании как совокупность энергетического и металлургического сегмента.

Энергетический сегмент

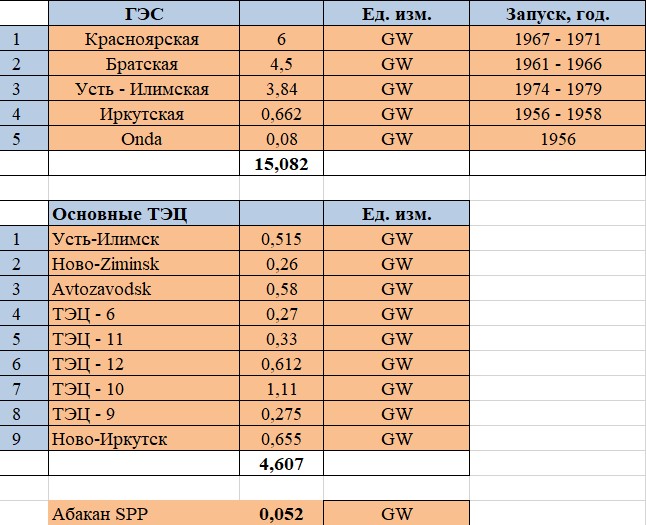

В состав энергетического сегмента входит 5 ГЭС суммарной мощностью 15,1 GW, 16 ТЭЦ мощностью свыше 4,6 GW, а также Абаканская солнечная электростанция мощностью 0,052 GW.

Все крупные гидроэлектростанции расположены в Сибири в непосредственной близости от алюминиевых заводов – главных потребителей электроэнергии, что создает предпосылки для эффективного взаимодействия данных активов. Крупнейшим из потребителей электроэнергии компании EN+ является Русал, который потребляет порядка 55% от всего производства электроэнергии.

Необходимо отметить, что все гидроэлектростанции были построены в 1950 - 1980 годах, а весьма высокий запас работоспособности (более 100 лет) позволяет компании экономить на техническом обслуживании и капитальных затратах.

ТЭЦ компании имеют достаточно низкие затраты на обслуживание благодаря логистической сети, протяженность которой составляет 95 км. Кроме того, компания обладает собственными угольными шахтами, которые расположены в Сибири и принадлежат дочерним предприятиям компании (ООО «Тувинская горнорудная компания», ООО «Филиал «Разрез «Тулунуголь», ООО «Ирбейский разрез» и другие). Общее производство на текущий момент составляет 14 млн. тонн, тем самым сохраняя самообеспеченность углем на уровне 100%.

Water Level.

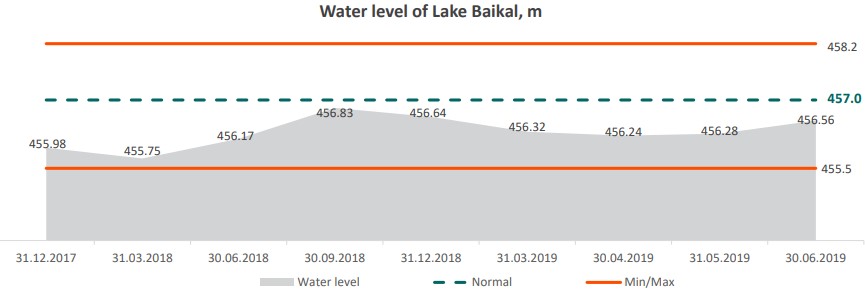

Производство гидроэнергии характеризуется колебаниями вокруг многолетнего среднего уровня, что обусловлено изменениями физических условий в реках. Подобные колебания приводят к изменению потока воды и, следовательно, к изменению коэффициента нагрузки на гидроэнергетических объектах.

На текущий момент, согласно последней презентации, производство находится ниже среднего многолетнего уровня, и в ближайшие годы должно вернуться к своим историческим средним значениям.

Отметим, что рост водности скажется положительно на выработку электроэнергии.

Инвестиционные проекты

Ключевым проектом Энергетического сегмента является программа модернизации «Новая энергия».

Ключевая цель проекта – повышение надежности и безопасности ГЭС Группы. В рамках программы:

· на Усть-Илимской ГЭС были заменены 4 рабочих колеса;

· на Красноярской ГЭС – 12 гидроагрегатов и 4 колеса;

· на Братской ГЭС – 12 из 18 колес;

· на Иркутской ГЭС в июле началась модернизация.

Ожидается, что вся программа будет реализована к 2046 году. Инвестиции до 2026 года составят 21 млрд рублей (около 333 млн долларов США по курсу на 30 июня 2019 года), включая уже инвестированные средства. Дополнительные инвестиции до 2046 года составят 34 млрд рублей по текущим ценам (около 539 млн долларов США по курсу на 30 июня 2019 года).

Во втором полугодии 2019 года ожидаемый размер капитальных затрат составит 55 млн. долларов. В 2020 году эта цифра будет варьироваться от 150 до 300 млн. долларов.

Металлургический сегмент (Русал)

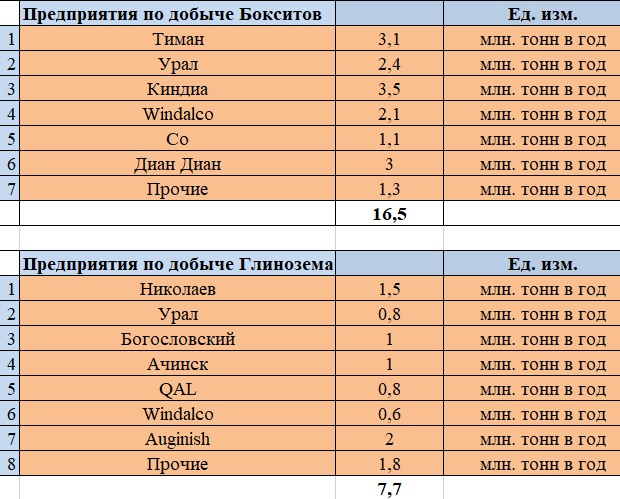

В состав данного сегмента входит 8 предприятий по добыче бокситов, 10 глиноземных и 12 алюминиевых заводов.

Для того, чтобы лучше понимать бизнес-процесс компании, предлагаю рассмотреть вопрос «Как получают алюминий».

Сначала добывают бокситы – сложную горную породу, в состав которой входят: гидроксиды алюминия, образующие основную рудную массу (40-60%). Затем их смывают и измельчают на заводах.

Из бокситов извлекают глинозем (оксид алюминия) путем рафинирования с использованием горячего раствора - каустической соды и извести. Затем смесь нагревают и фильтруют, а глинозем сушат до белого порошка.

Далее из полученного глинозема получают алюминий. Электричество проходит между углеродным катодом и анодом, где последний реагирует с кислородом в глиноземе и образует углекислый газ. Этот процесс приводит к получению жидкого алюминия, который отливается в экструзионные слитки, листовые слитки или литейные сплавы, в зависимости от требований заказчика.

Инвестиционные проекты

Как видно из приведенного списка, запуск Тайшетского завода, а также запуск 3 – 4 очереди БЕМО увеличит производство алюминия с текущих 3,8 до 4,5 млн. тонн в год!

Остальные проекты нацелены на увеличение самодостаточности в сырье, что в итоге должно снизить расходы компании, особенно на бокситы, из которых затем получают глинозем (самая большая статья себестоимости).

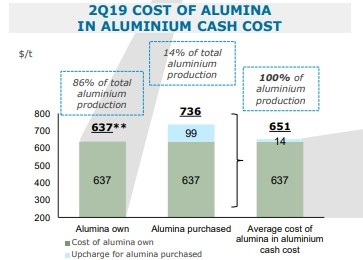

Текущий уровень обеспеченности глиноземом составляет 86%, что несет в себе дополнительные затраты примерно на 14 млн $ (651–637) в квартал. Выход проекта Диан – Диан выйдет на полную мощность к 2022 году, позволит компании экономить на этом примерно 60 млн. $ в год.

Уровень капитальных затрат в 2019 и 2020 годах ожидается на уровне 800-900 миллионов долларов.

Продажи продукции с добавленной стоимостью (ПДС)

В настоящее время по известным нам причинам продажи ПДС во 2 квартале 2019 года составили 38% от структуры продаж. Из недавнего интервью с генеральным директор компании:

До введения санкций в планах компании было довести данный уровень до 60%! Предполагалось, что это будет сделано за счет строительства новых производственных линий в Красноярске, а также за счет запуска новых объектов БЭМО и Тайшетского алюминиевого завода.

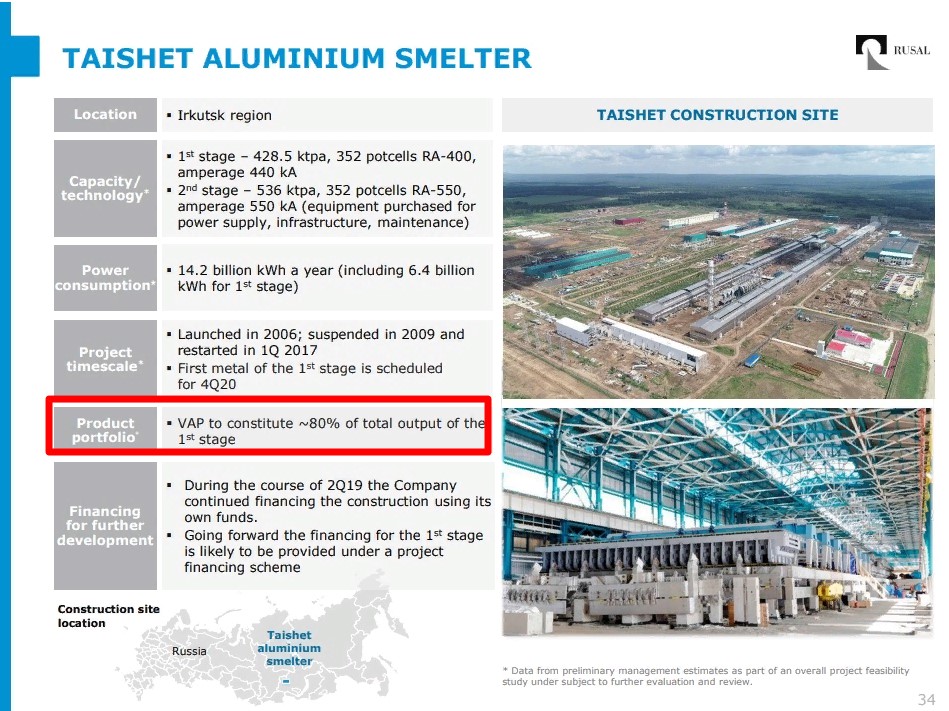

В презентации Русала отображено, что доля ПДС в Тайшетском заводе составляет 80% от всей продукции, что делает его необычайно эффективным.

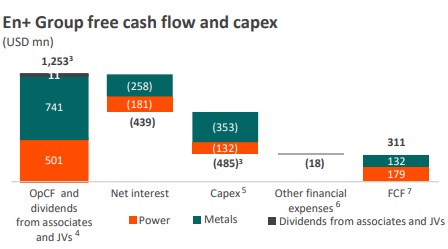

Финансовые показатели

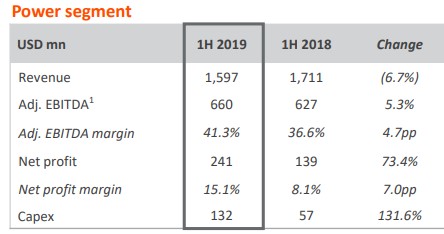

Энергетический сегмент показал средние результаты, не смотря на рост цен на 11-18% в зависимости от ценовой зоны.

Причина кроется в снижение курса рубля в 1П 2019 по сравнению с 1П 2018.

In 1H 2019, the average for the period RUB/USD exchange rate increased by 10.1% to 65.34 compared to 59.35 in 1H 2018.

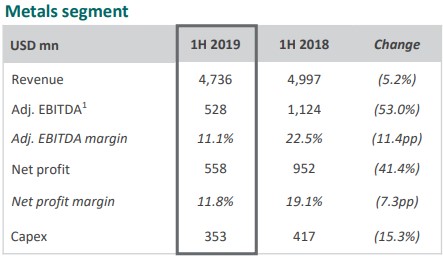

Металлургический сегмент по известным нам причинам отчитался плохо.

Скорректированная чистая прибыль все еще положительная, что является результатом выплаты дивидендов от ГМК Норникеля. Иные источники прибыли сведены к нулю.

Анализ данного сегмента позволяет предположить, что в настоящее время наблюдается крайняя нижняя фаза цикла, после которой следует ждать рост (об этом было написано в более раннем обзоре, который можно прочитать здесь).

Даже несмотря на все проблемы, компания продолжает инвестировать, платить проценты по кредиту, а также отыскивать средства для выплаты дивидендов и погашения долга, что говорит в пользу компании, особенно с учетом указанной выше нижней фазы цикла.

Дивиденда политика

EN+ планирует направлять на дивиденды 75% свободного денежного потока своего энергетического сегмента (не менее $250 млн ежегодно) и 100% дивидендов, полученных от Русала.

Здесь возможно несколько сценариев выплаты дивидендов.

1. Русал не будет платить дивиденды, EN+ заплатит минимальный уровень в 250 млн $ от энергетического сегмента.

2. Русал не будет платить дивиденды, EN+ заплатит 75% от FCF энергетического сегмента.

3. Русал и EN+ выплатят дивиденды.

Просчитать данный вариант очень сложно, поскольку в наличии много неизвестных: средняя цена реализации алюминия, размер дивидендов ГМК Норникель для расчета ковенантной EBITDA, процент продаж продукции с добавленной стоимостью. Данный вариант может быть определен не ранее отчета за 3 кв. 2019 года.

За базовый сценарий берем 1-2 вариант, поскольку весьма сомнительным видится выплата Русалом дивидендов при высокой долговой нагрузке.

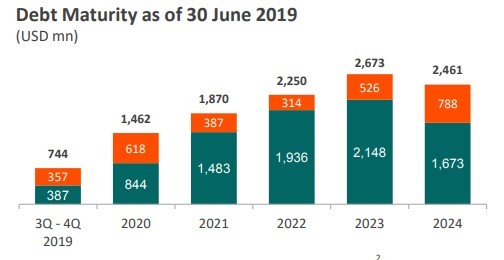

Долговая нагрузка

Стоит также отметить желание компании сократить долговую нагрузку в 3 - 4 кв. на 744 млн $, а также дальнейшие цели, направленные на усиленное погашение долга.

Визуально это будет выглядеть так:

На мой взгляд данный прогноз оптимистичный, с другой стороны в 2020 году запланирован запуск Тайшетского завода, что должно значительно улучшить показатели группы.

Налоговая экономия

Русал при перерегистрации в специальном административном районе (САР) Калининграда сможет сэкономить от 80 до 100 млн долларов. Об этом пишут Ведомости.

По данным издания компании не придётся платить налоги с прибыли Норникеля. Сейчас эти отчисления составляют 5% от суммы дивидендов.

Это одна из возможных причин, почему Русал и EN+ перенесли выплату дивидендов до результатов по МСФО за 2019 год.

Итог

Общий итог анализа компании неоднозначен. Определенно, компания сейчас находится далеко не в самой лучшей своей форме. Невысокие показатели, откровенно слабый отчет металлургического сегмента, сомнения по выплатам дивидендов, торговые войны и санкции, существенно ограничивающие деятельность на международном рынке – все это негативные факторы, снижающие привлекательность инвестирования. Однако предположения о смене фаз цикла, перспективы снижения долговой нагрузки, долгосрочные вложения компании в перспективные проекты и, главное, устойчивость и покрытие собственных расходов вносят некоторый оптимизм на дальнейшее развитие, и делают ее привлекательной в долгосрочной перспективе.

Моя группа в вк.

Мой телеграм канал.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров