16 августа 2019, 15:00

ЕН+ 2кв 2019 МСФО Разбор энергетического сектора.(корректировка расчетов от 19.08.2019)

Быстро пробежим по показателям группы.

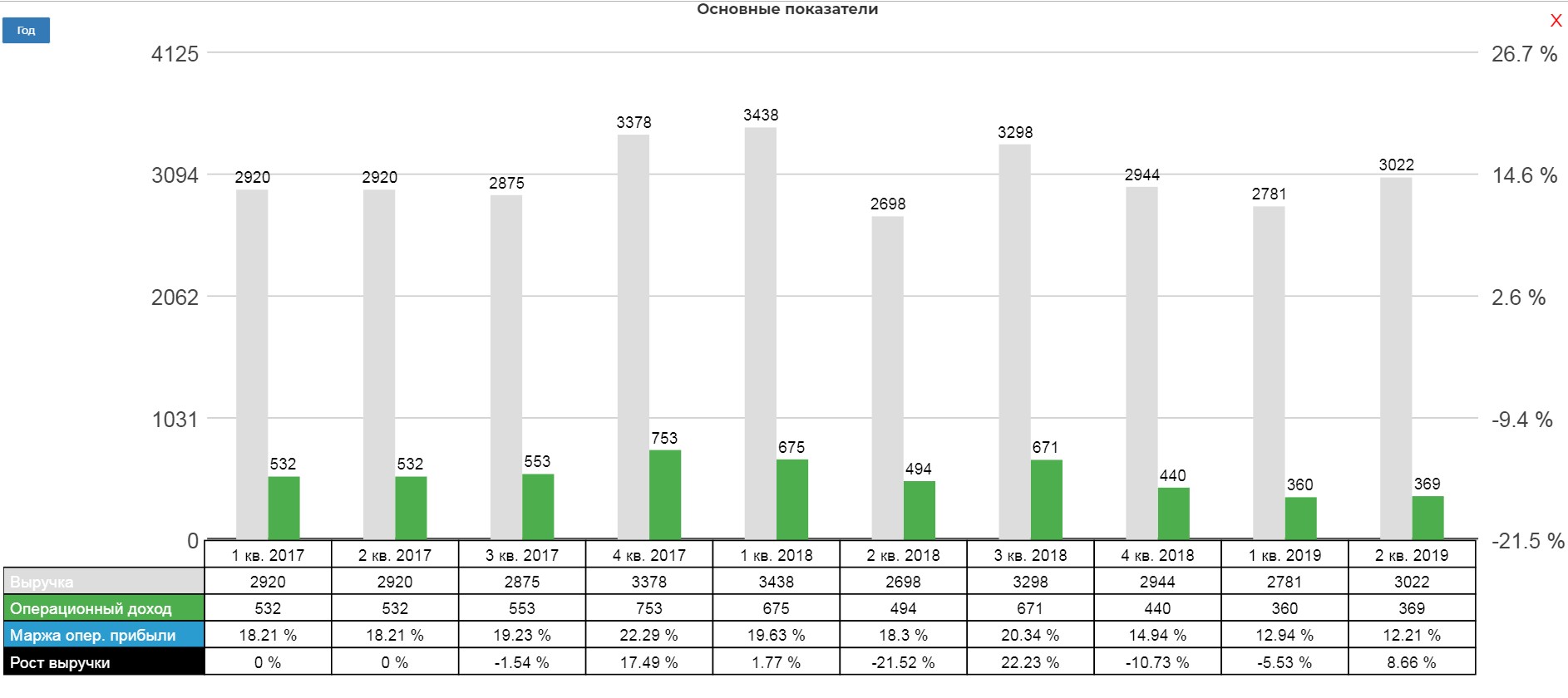

Чистая прибыль восстанавливается после периода санкций. Почти в два раза больше чем в 2кв 2018.

На операционном уровне компания под давлением от низких цен на алюминий.

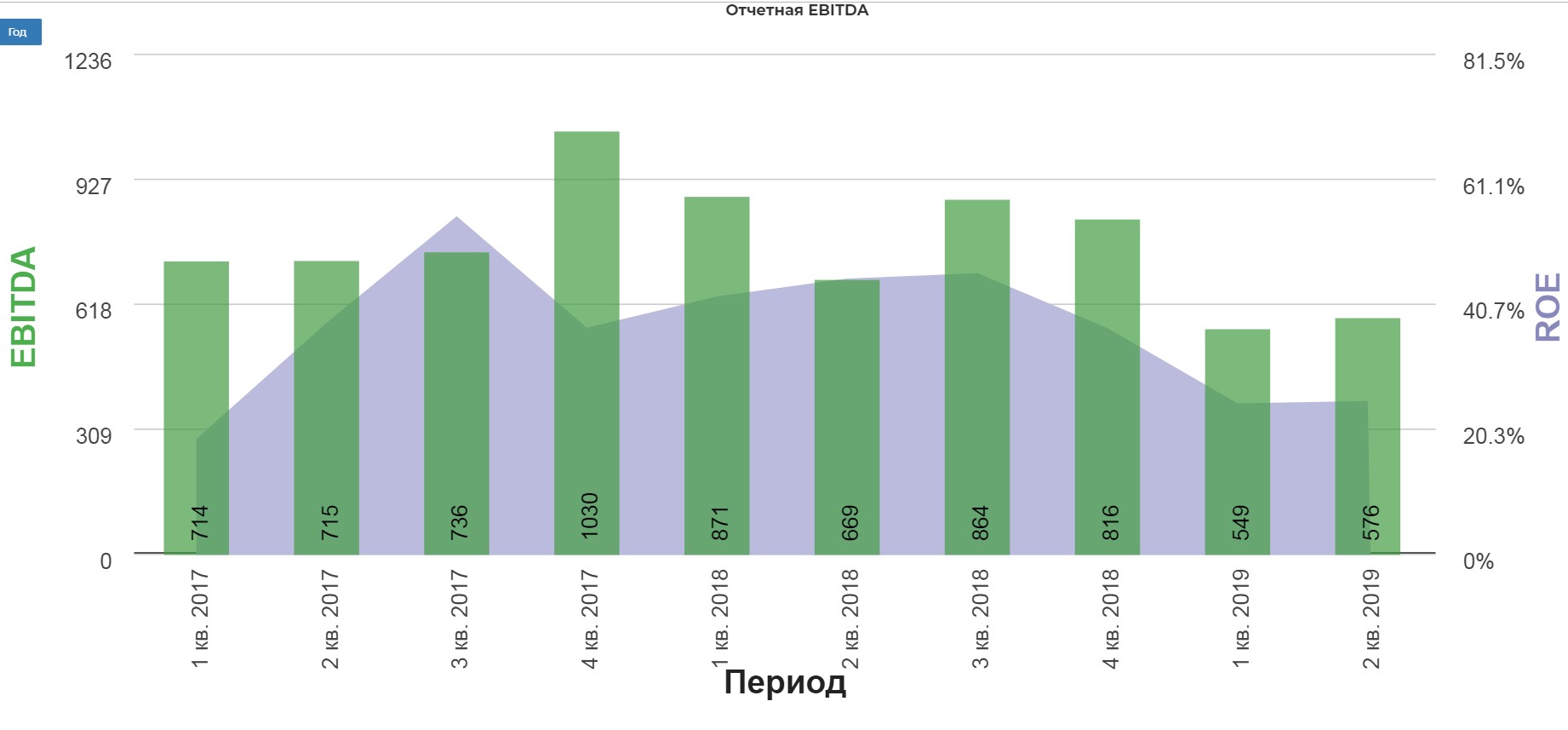

Я считаю консервативную EBITDA, у меня она всегда чуть ниже, чем у компании.

Нас интересует больше показатели энергетического сегмента. Металлургический разбирали здесь. Почему важен именно он, будет понятно дальше.

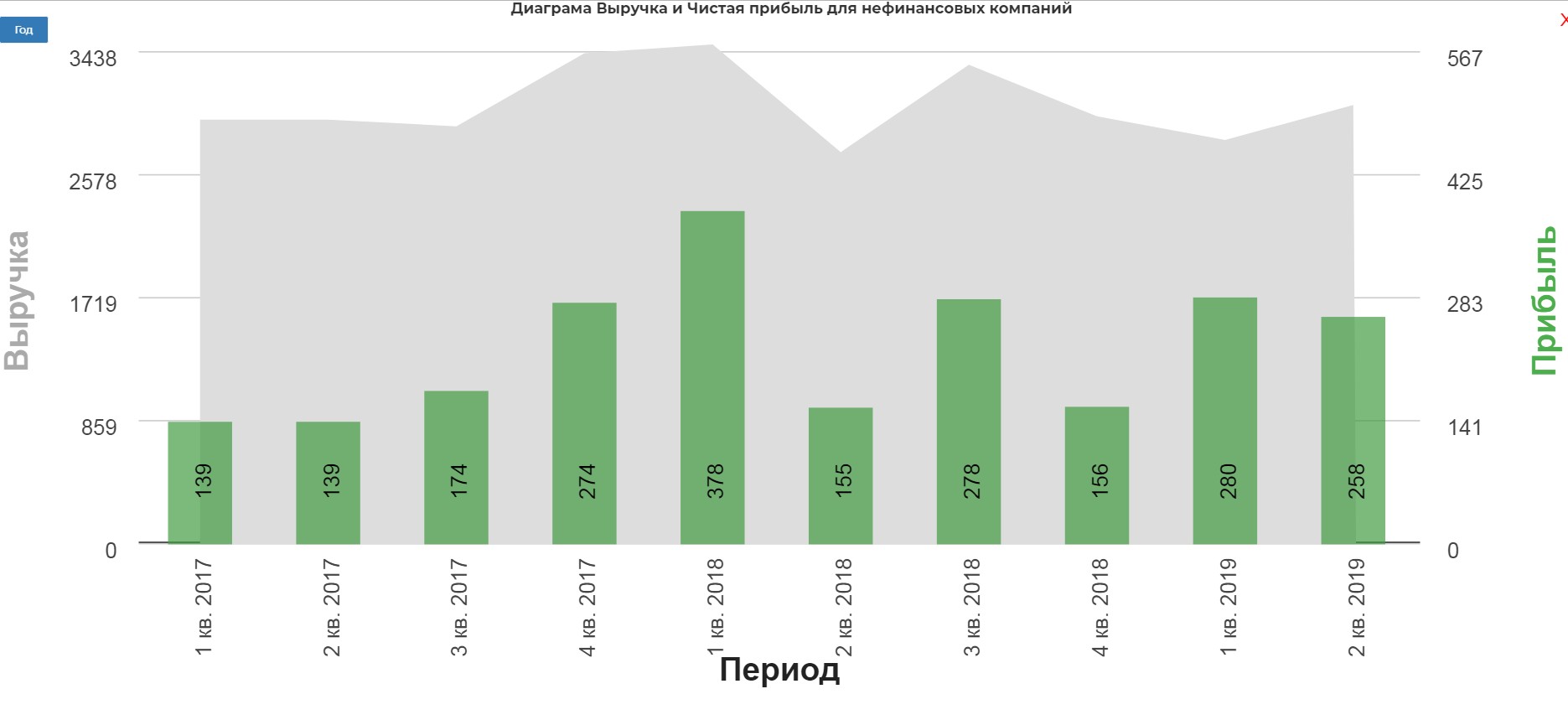

Выручка изменилась незначительно, и составила 723 млн.$ Что вполне логично для генерации это ценовой зоны. Ожидается в ближайщей перспективе рост тарифов, что повлияет на показатели этого сегмента.

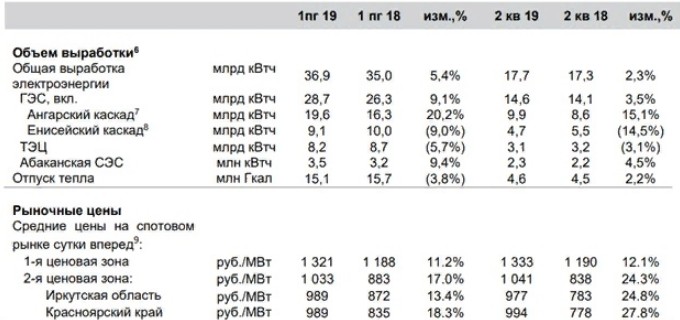

Разбивка по зонам, в них ожидается рост тарифов:

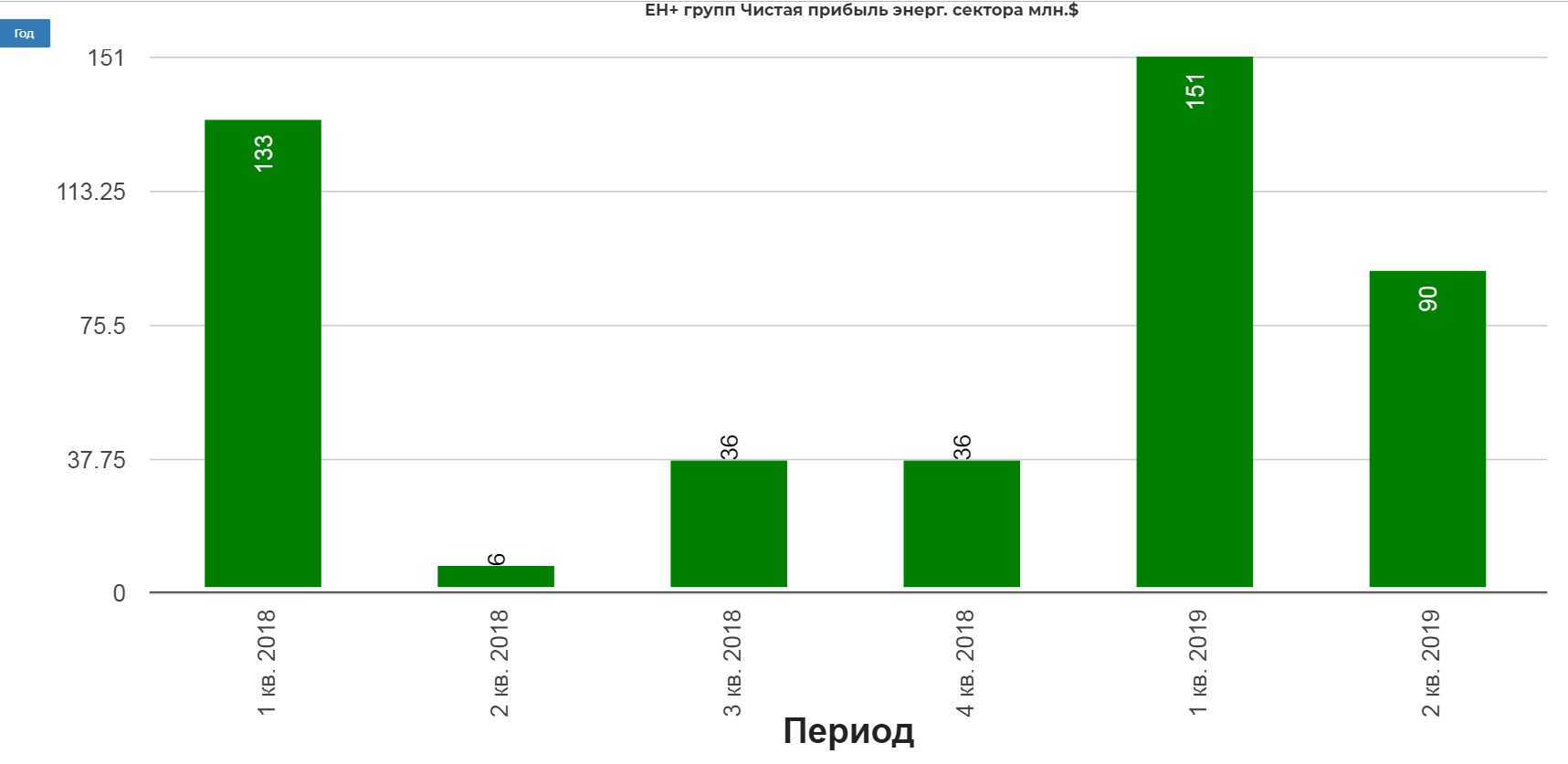

Чистая прибыль восстанавливается в нормальные значения.

EBITDA продолжает расти, за полугодие 660 млн.$. Ожидаю за год больше чем за 2018.

Теперь самое интересное:

Дивидендная политика EN+:

- 100% дивиденды от Русала

- 75% fcf от энергетического сектора но не менее 250 млн

Мало, кто ожидал дивиденды за 2018, после не выплаты Русалом, но вышла ободряющая информация:

EN+ МОЖЕТ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА 2019Г: ГЛАВА СОВЕТА ДИРЕКТОРОВ

Есть соображение, что дивы не заплатили из-за процесса перерегистрации в Российском офшоре. (аналогия с Башнефть-Роснефть?)

Размеры дивидендов от Русал за 2018 как известно составляют 0. Прогнозный размер за 2019, попробую сделать после отчета за 3кв., а вот по энергетическому сегменту попробую прикинуть.

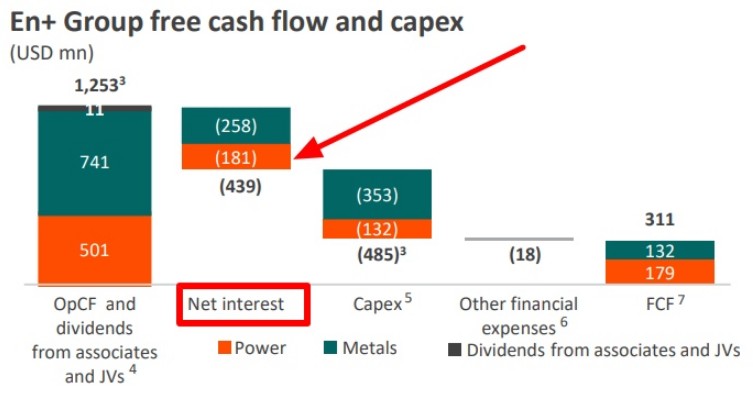

75% FCF от эн. сектора. Это сколько?

Компания берет FCF не классический облегченный, а добавляет выплату процентов.

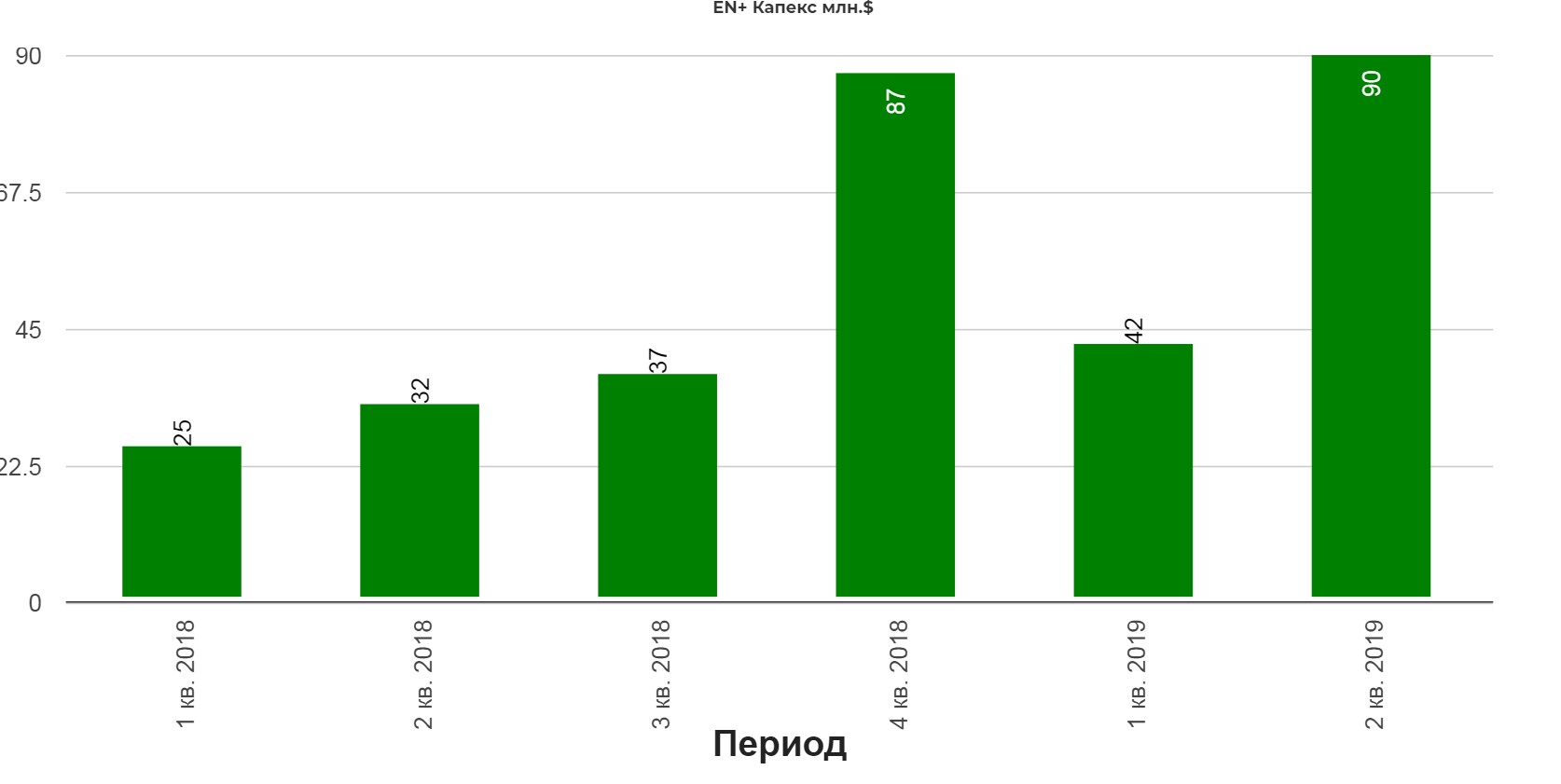

Капекс в этом году будет расти, видимо в прошлом году перешли на экономию, а в этом вынуждены наверстать.(корректировка расчета капекса от 19.08.2019)

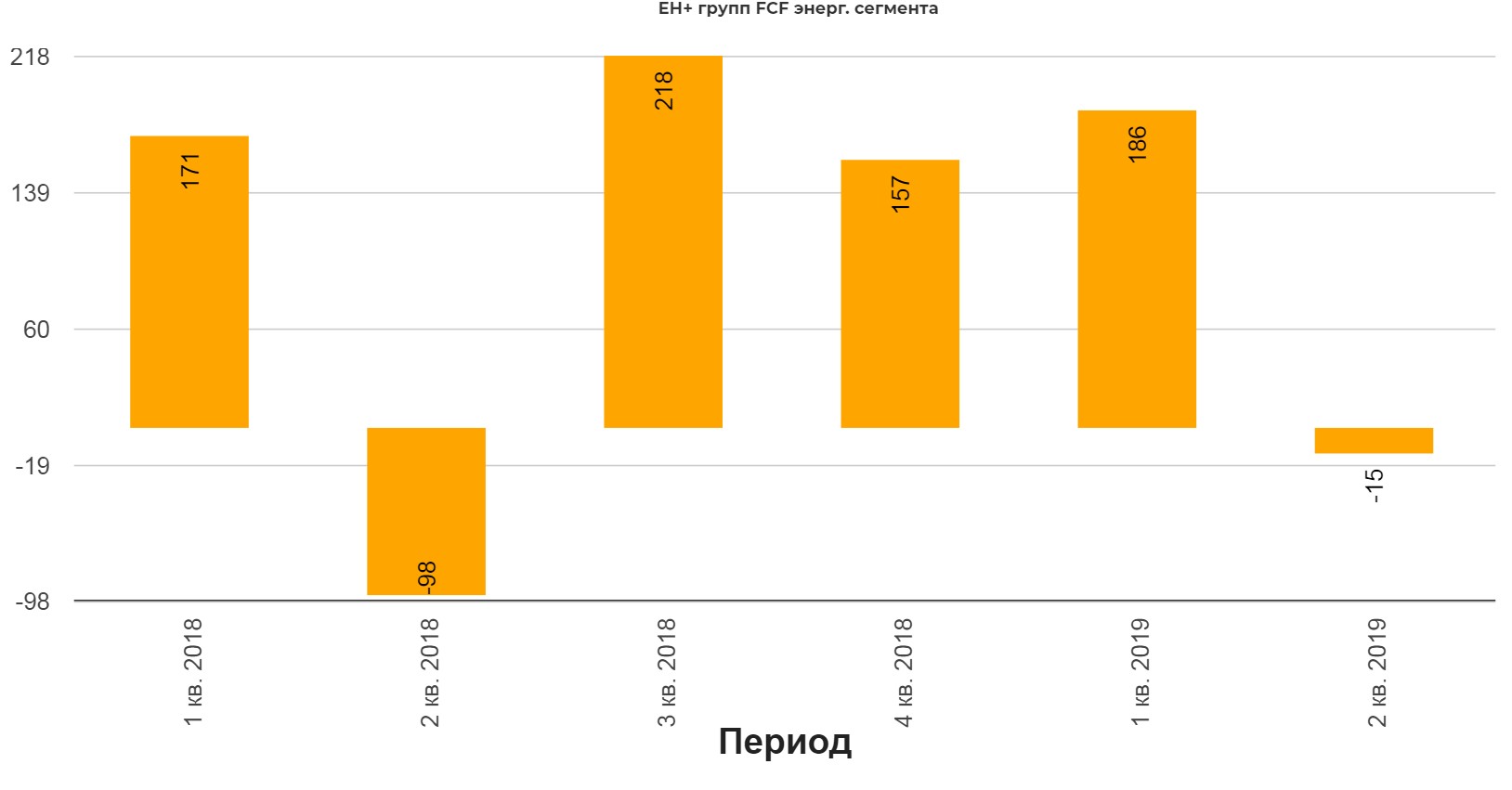

В итоге у меня вышли вот такие цифры. Компания платит в среднем по 100млн. $ процентов в квартал, очень серьезная сумма. Плюс рост капекса. Ожидаю максимум 400 млн.$ FCF.(корректировка вычислений от 19,08,2019)

За полугодие уже вышло 171 млн. $

В планах у компании серьезного стремления загасить долг я не заметил. А это все проценты отбирающие FCF.

В итоге у нас получается два сценария:

- Пессимистичный. Это выплата просто 250 млн. на дивиденды. Тогда от энергетического сектора будет 39 центов, что при курсе 65р даст 25р.

- Оптимистичный. Это выплата 400 млн. на дивиденды. Тогда от энергетического сектора будет 47 центов, что при курсе 65р даст 30р.

Пока все это собирал в единую картину, меня не покидало ощущение гениальности + и главного сценариста Дерепаски. Парни как опытный бармен, просто к рюмке водки стоимостью 40р, добавили стакан колы стоимостью 10р и продали уже коктейль за 150р. Это же гениально!

Какой в итоге будет сценарий, в данный момент сложно предположить, но общая дивидендная доходность за 2019 год, очень зависит от дивидендов Русала. Общее ощущение, что компания на справедливых.

Полезные ссылки

Жека Аксельрод