09 августа 2019, 11:27

Русал 2кв 2019 МСФО Так ли все страшно?

Первое, что хочется сказать… если компания РЕДОМИЦИЛИРОВАЛАСЬ на территорию РОССИЙСКОЙ ФЕДЕРАЦИИ, было бы хорошо отчитываться все же в рамках привычного для нашей страны времени.

Отчет вышел пугающий для азиатских инвесторов -10%. Как мне кажется, рынок испугала вот эта фраза:

RUSAL SAYS NO INTERIM DIVIDENDS WERE APPROVED

Лично я не очень надеялся на дивиденды, для меня было бы лучше если компания объявила о желании гасить долг. К примеру, Система.

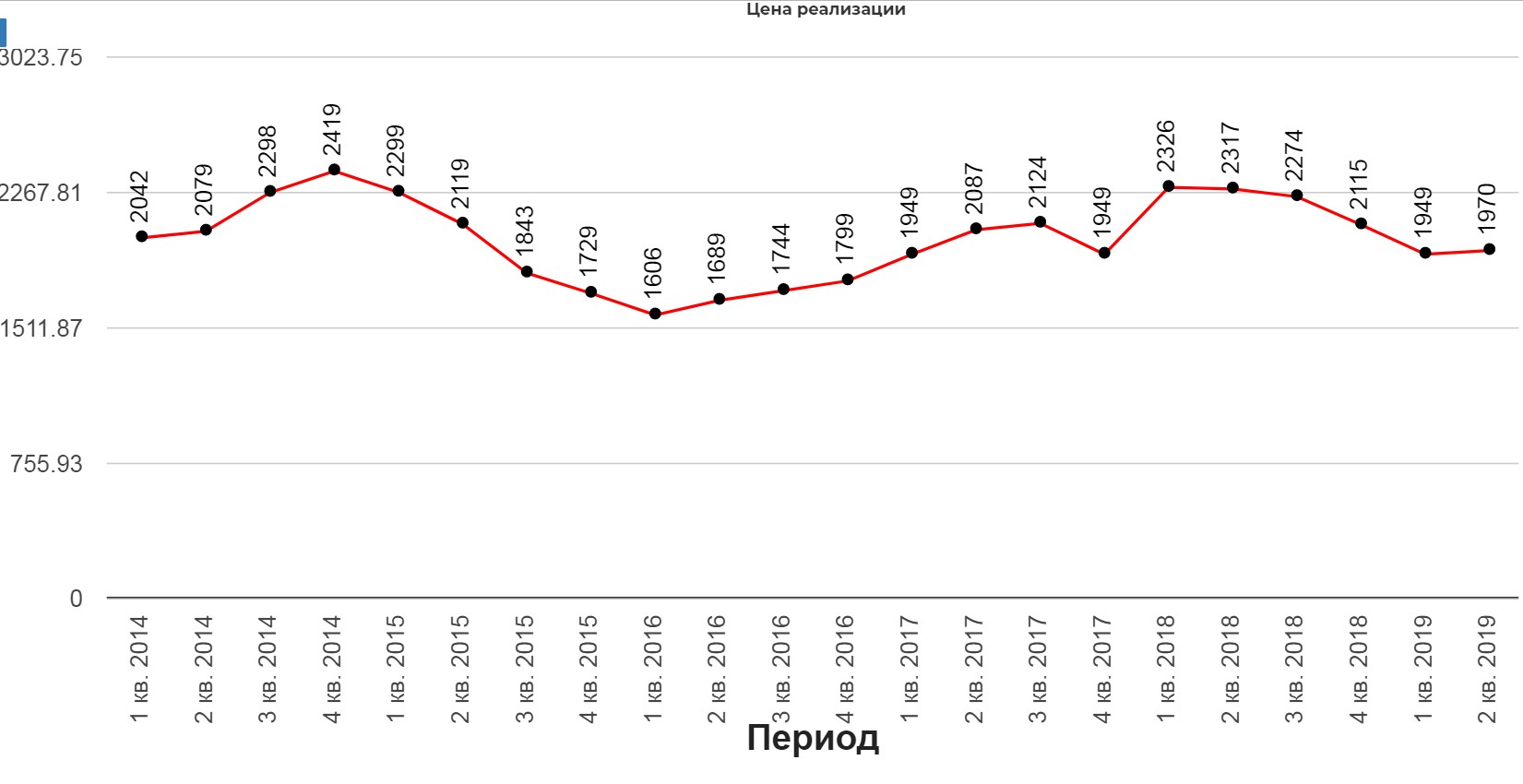

Цена реализации:

В рублях алюминий не сильно просел.

Вот почему я считаю, что лучше гасить чистый долг, чем платить дивиденды. Как видно в текущем положении дел, на процесс снижения нагрузки потратится как минимум несколько тысячелетий. Даже если из алюминия начнут делать все, от ложек до кораблей.

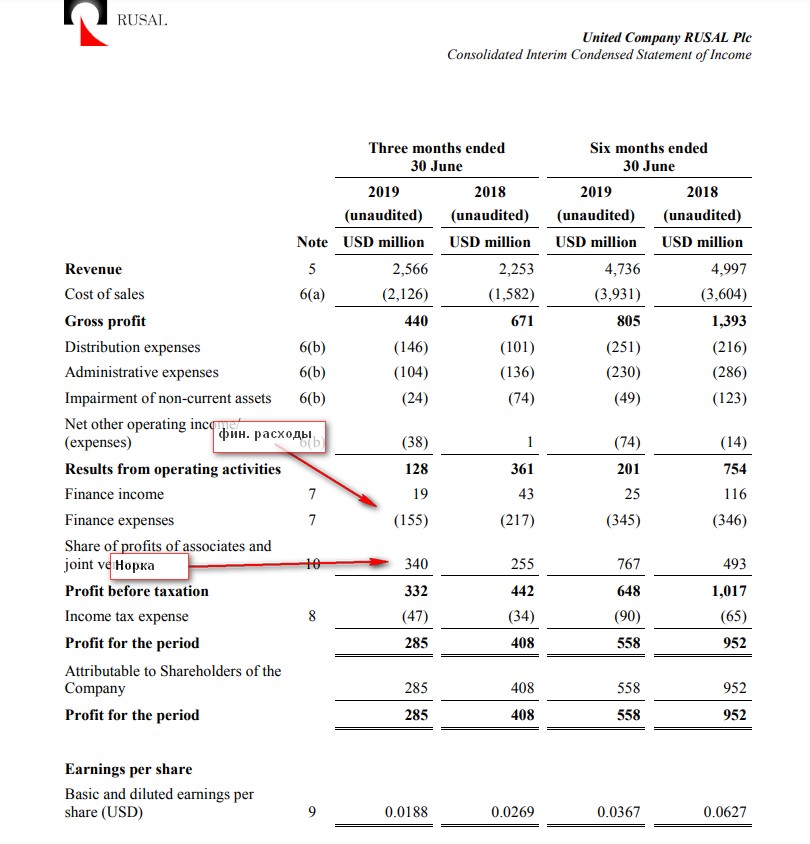

Компания стала убыточна, если бы не «подгоны» от Норильского Никеля, компания бы ушла в минус.

Пакет «Норки», сильнейший козырь Русала. Хотя его продажа сделала бы компанию просто прибыльной. Финансовые расходы во 2кв 155 млн. долларов.

Сама доля выросла на 1,5 млрд. долларов.

The market value of the investment in Norilsk Nickel at 30 June 2019 is USD9,988 million (31 December 2018: USD8,286 million). The market value is determined by multiplying the quoted bid price per share on the Moscow Exchange on reporting date by the number of shares held by the Group.

Чистый Долг 7,4 млрд долларов. Если сейчас долю продать, еще 2,3 млрд. долларов бы осело на счетах. Тогда бы компания даже при текущих ценах на алюминий была бы прибыльна, и еще получала проценты от депозитов. А сейчас выходит, что завод кормит кредиторов на размер половины прибыли.

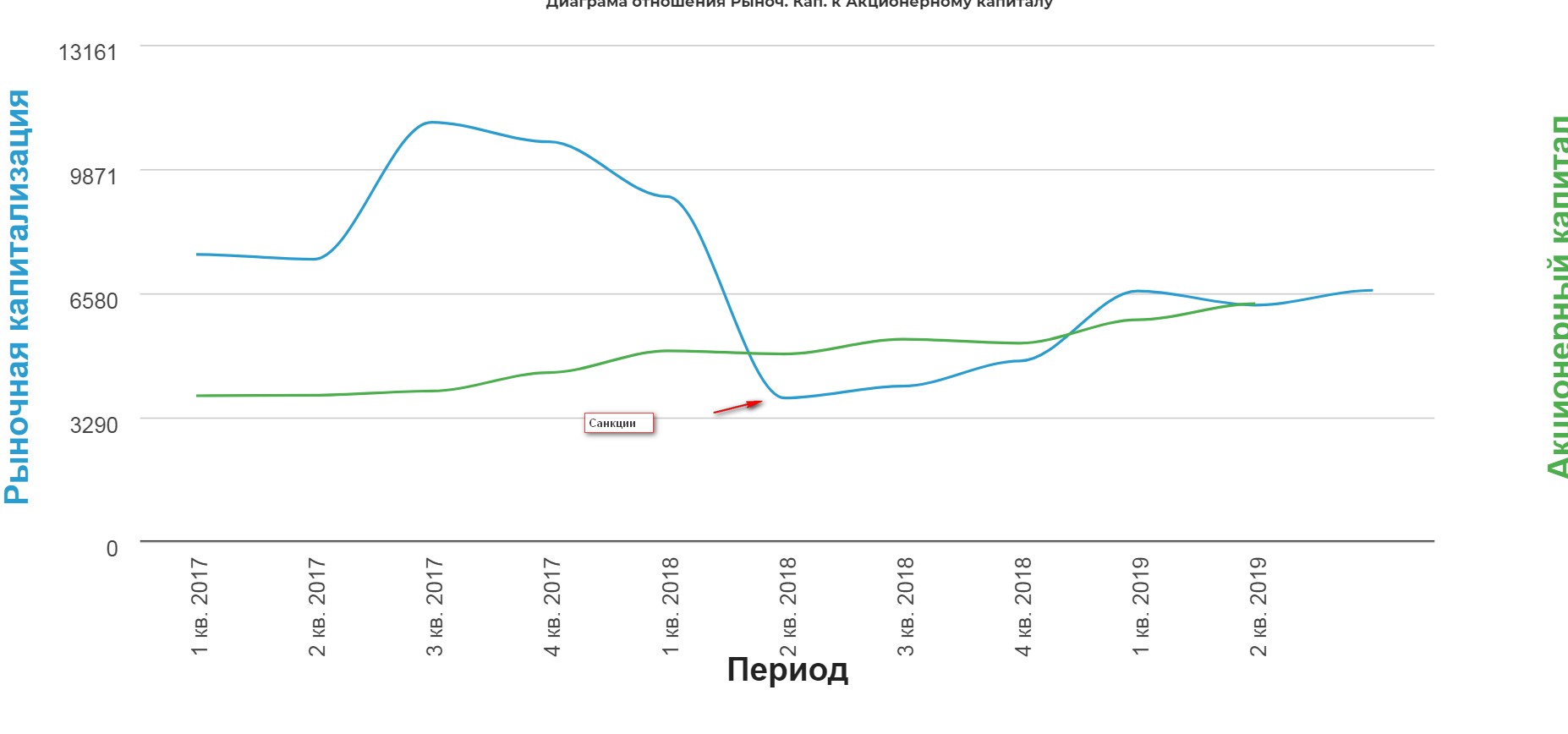

Лучше время для покупки Русала в моменты падения капитализации ниже Акционерного капитала. Сейчас похоже достигнут некоторый баланс.

Могла бы компания заплатить дивиденды? Могла, но видимо опасается затяжной торговой войны и решила приберечь силы.

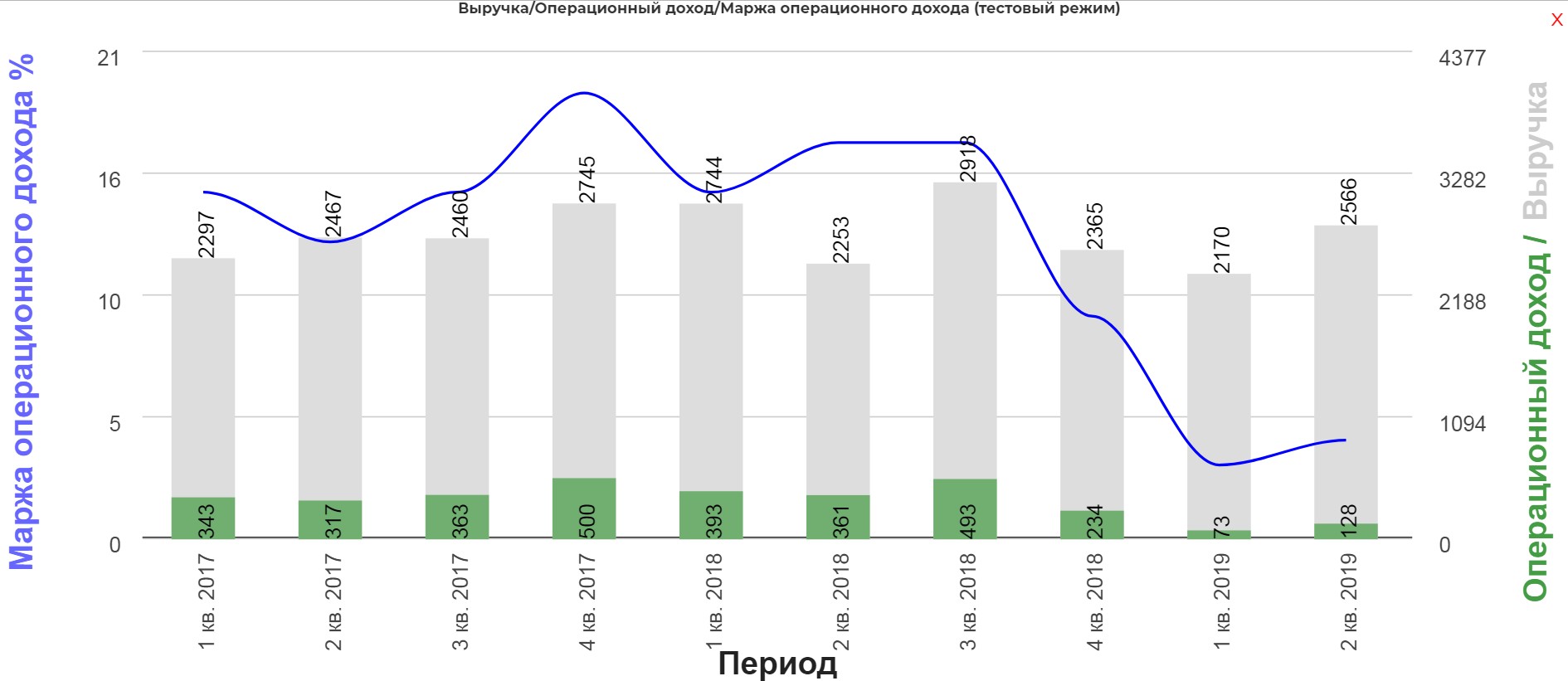

Ключевой момент, на операционном уровне чудовищный провал. Маржинальность прочно засела ниже 5%. Представляю, что у других производителей…

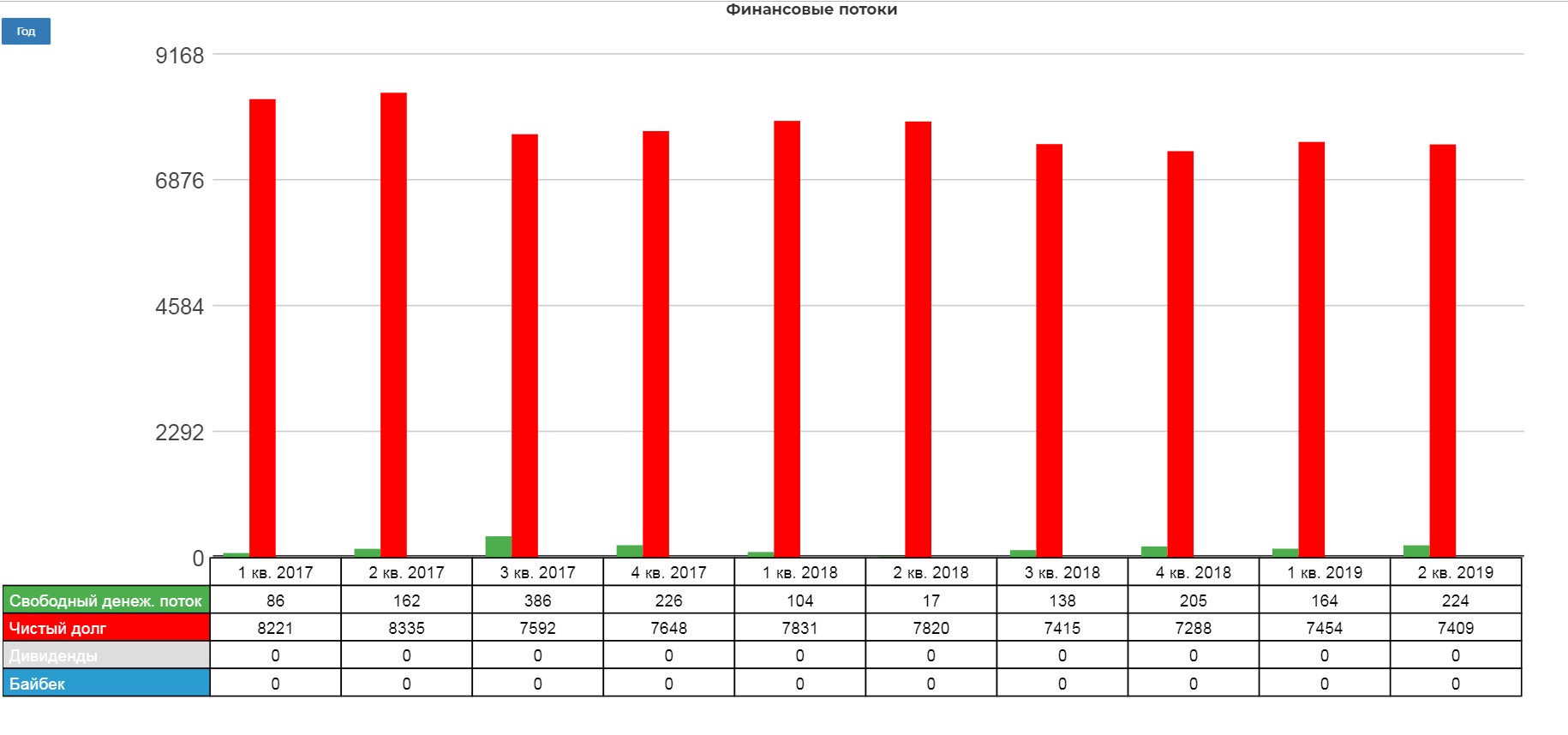

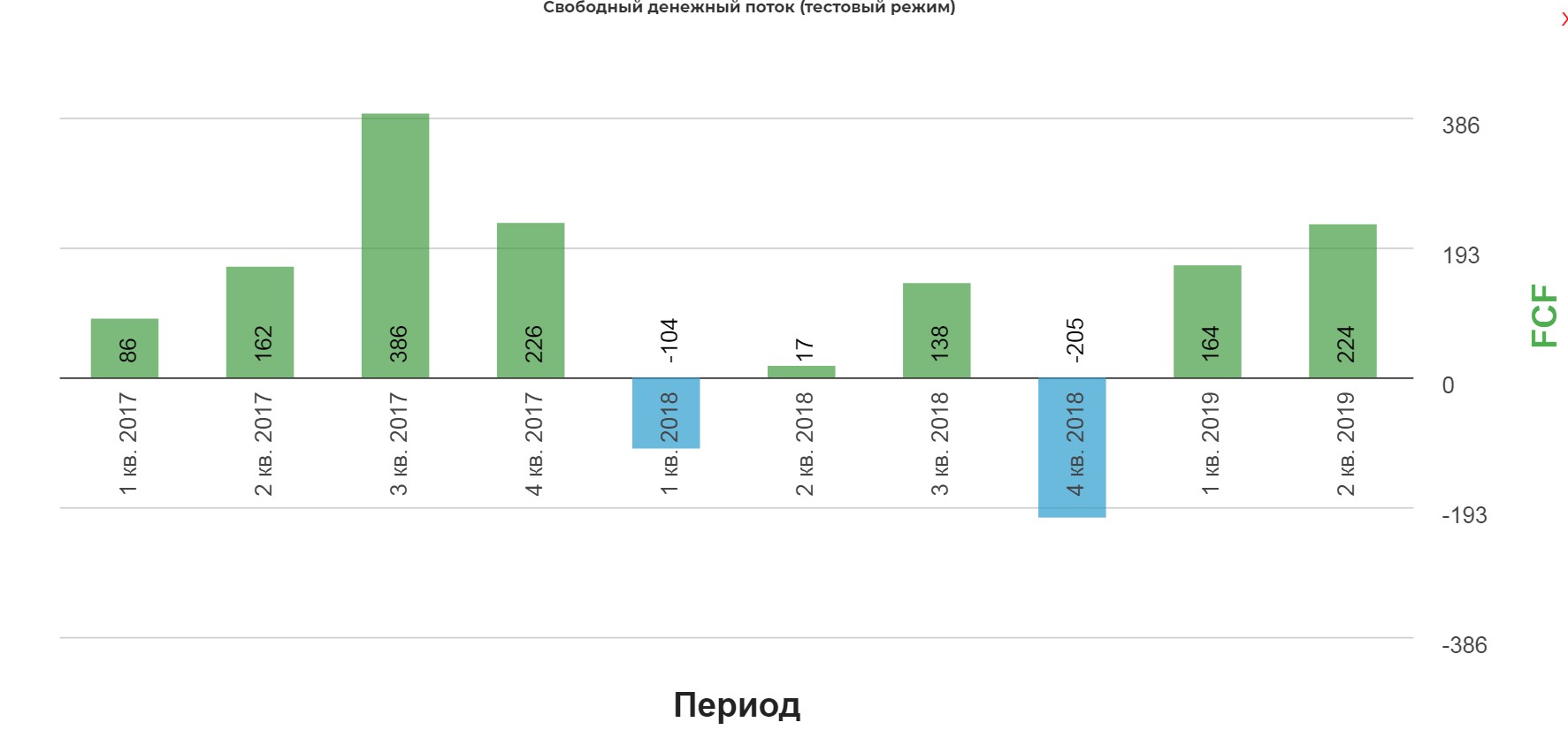

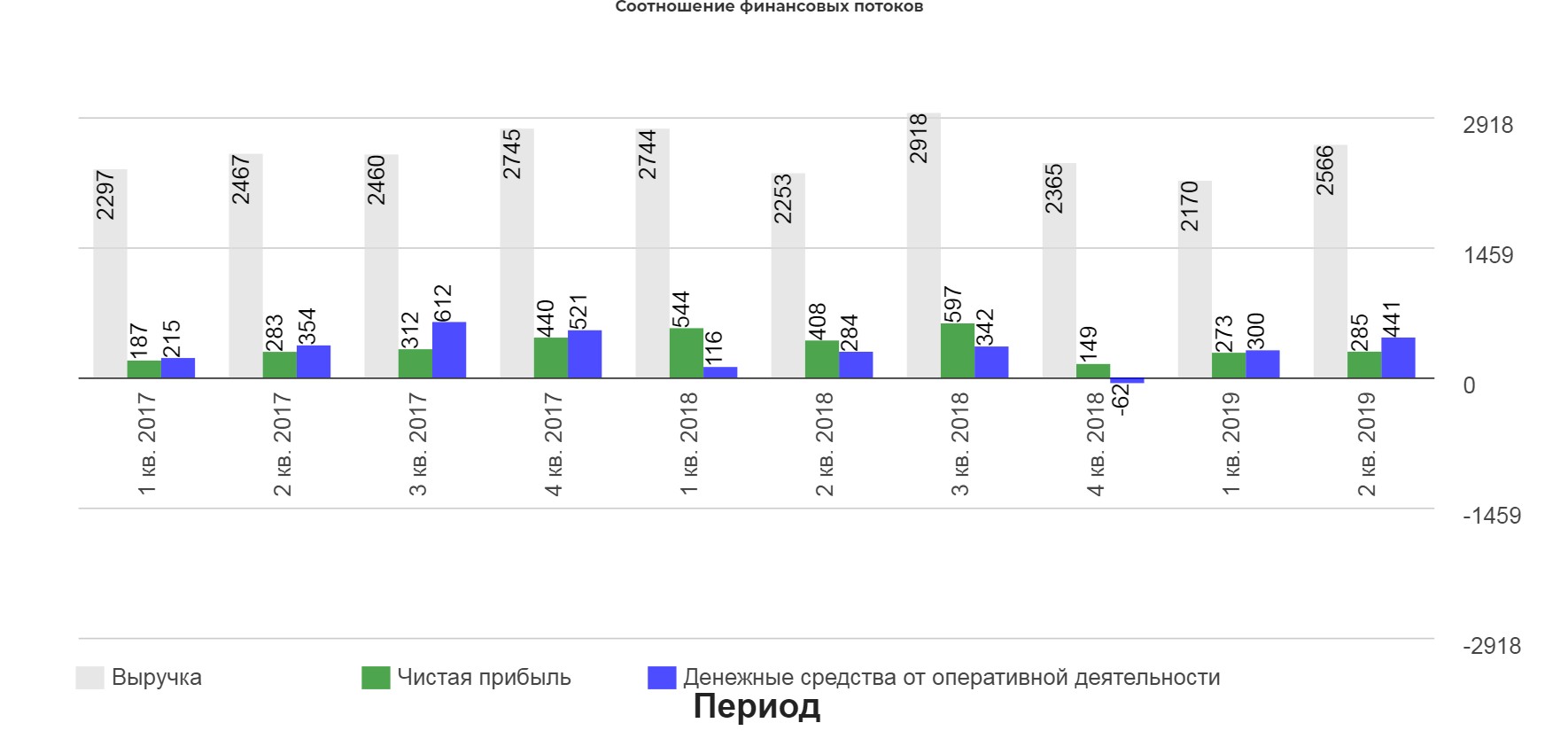

Еще одна новая диаграмма. Соотношение фин. потоков. На ней видно, что драматического ухудщения фин. состояния у компании нет, даже при падении ЧП. Опять напоминаю, что это все в сложнейший для компании период низких цен.

Прогноз на 2019 год от компании.

Темпы роста мирового спроса на алюминий в первом полугодии 2019 года были слабыми в результате проблемы и неопределенность. Мы ожидаем, что мировой спрос на первичный алюминий вырастет 2% в годовом исчислении в 2019 году до 67,5 млн. тонн, а общий баланс будет в дефицит около 0,7-0,8 млн тонн. Но неопределенность на рынке из-за торговой напряженности между Китаем и США в сочетании с глобальным сокращением производственной

Если по началу мне показалось, что отчеточень ужасный, то теперь мне он кажется более чем успешный. В тяжелейщий период низких цен, Русал очень уверенно себя чувствует. Рано или поздно, рынок проидет период очищения. Нужно лишь дождаться разворота в отрасли.

Полезные ссылки

Жека Аксельрод