08 августа 2019, 17:26

Газпромнефть 2кв 2019 МСФО. Борьба страха против жадности.

В обзоре 1кв, ожидал обновления пиков, но не так быстро :)

· 215,0 млрд руб. составила чистая прибыль «Газпром нефти» за первое полугодие 2019 года, рост – 29,2% к соответствующему периоду 2018 года;

Действительно выдающийся результат:

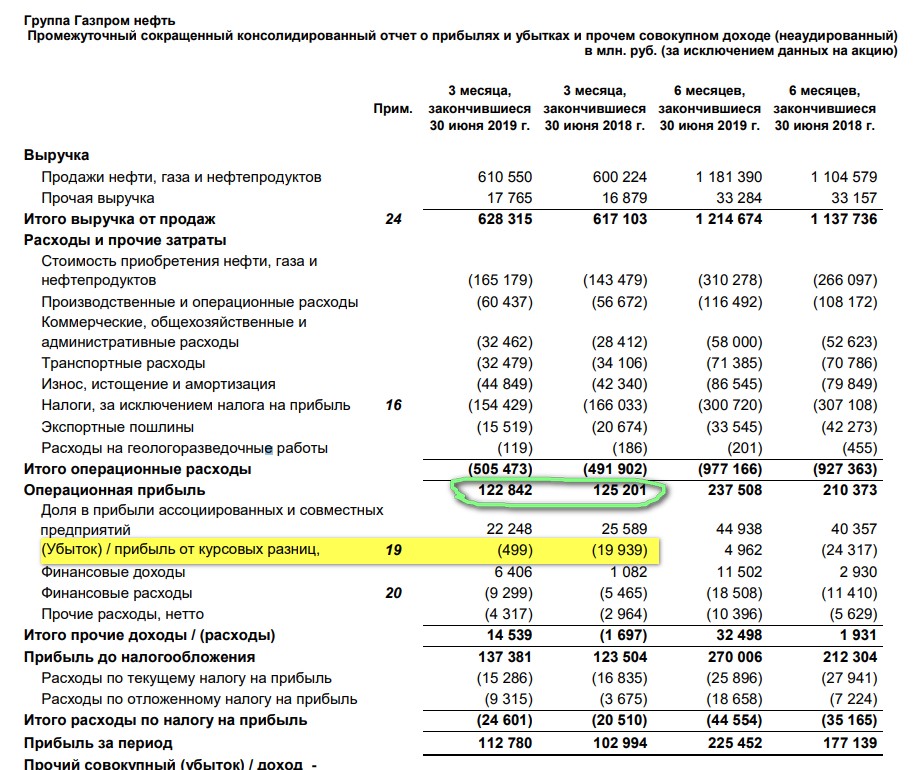

Почему такая большая разница? Все наши любимые курсовые. Которые в прошлом году нанесли тяжелый урон по прибыли, а в этом нет.

Вот здесь подробнее:

Обратите внимание на операционном уровне роста нет. Операционная прибыль даже несколько снизилась до 122 млрд. Печально.

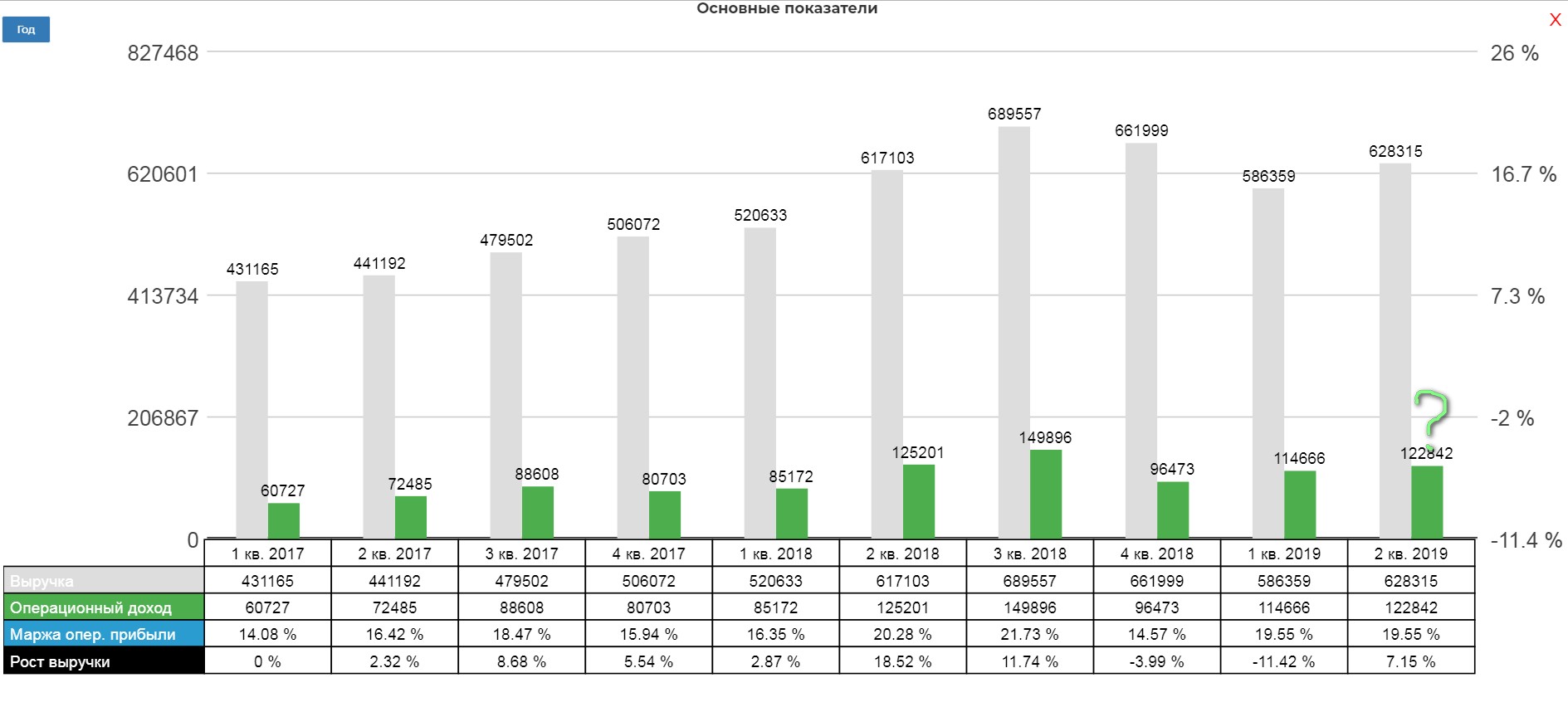

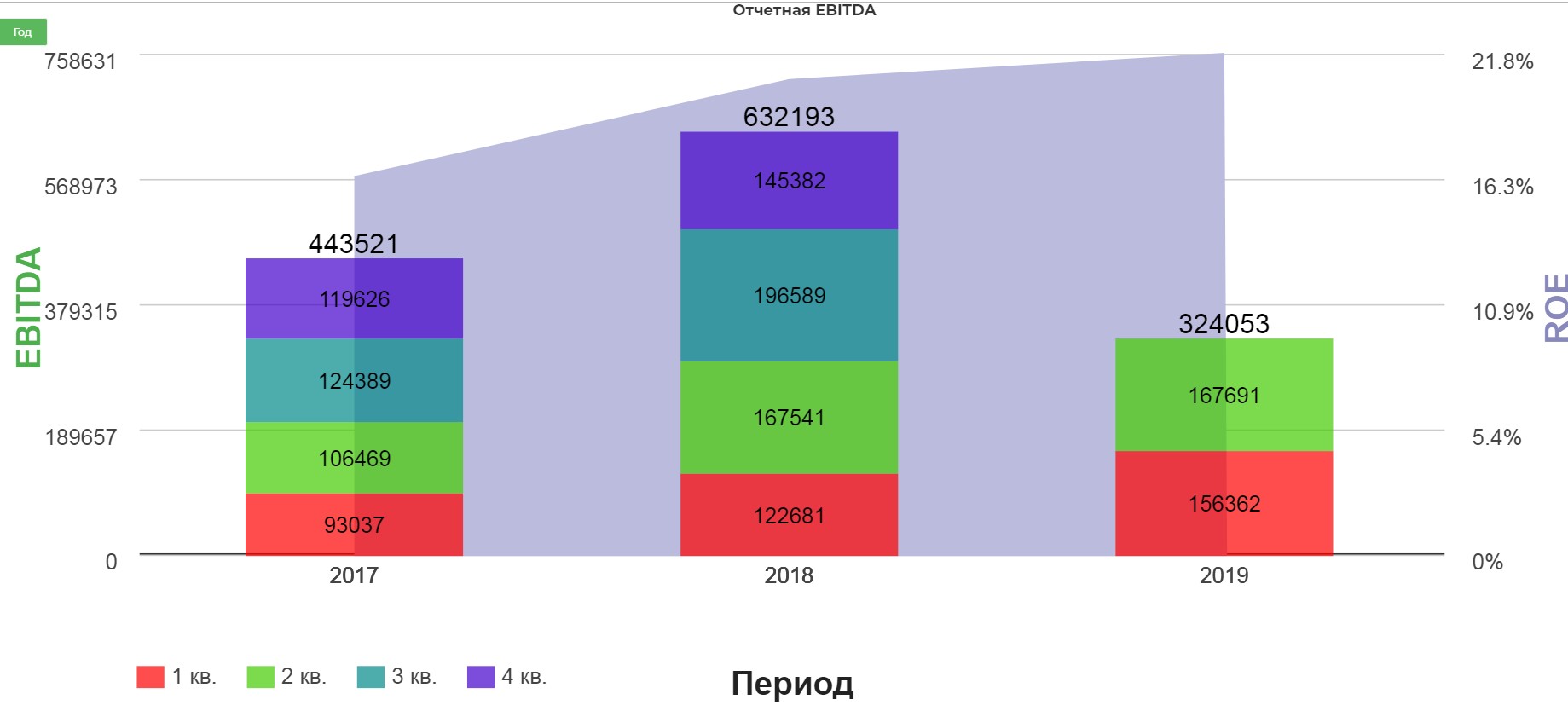

Показатель скорректированная EBITDA* вырос на 10,8% по сравнению с аналогичным периодом прошлого года – до 408,1 млрд руб.

Я считаю EBITDA максимально консервативно без доли в «Доля в прибыли ассоциированных и совместных предприятий». У меня вышел не такой большой рост.

Компания наполняется кэшем. Сил на 50% МСФО более чем хватит.

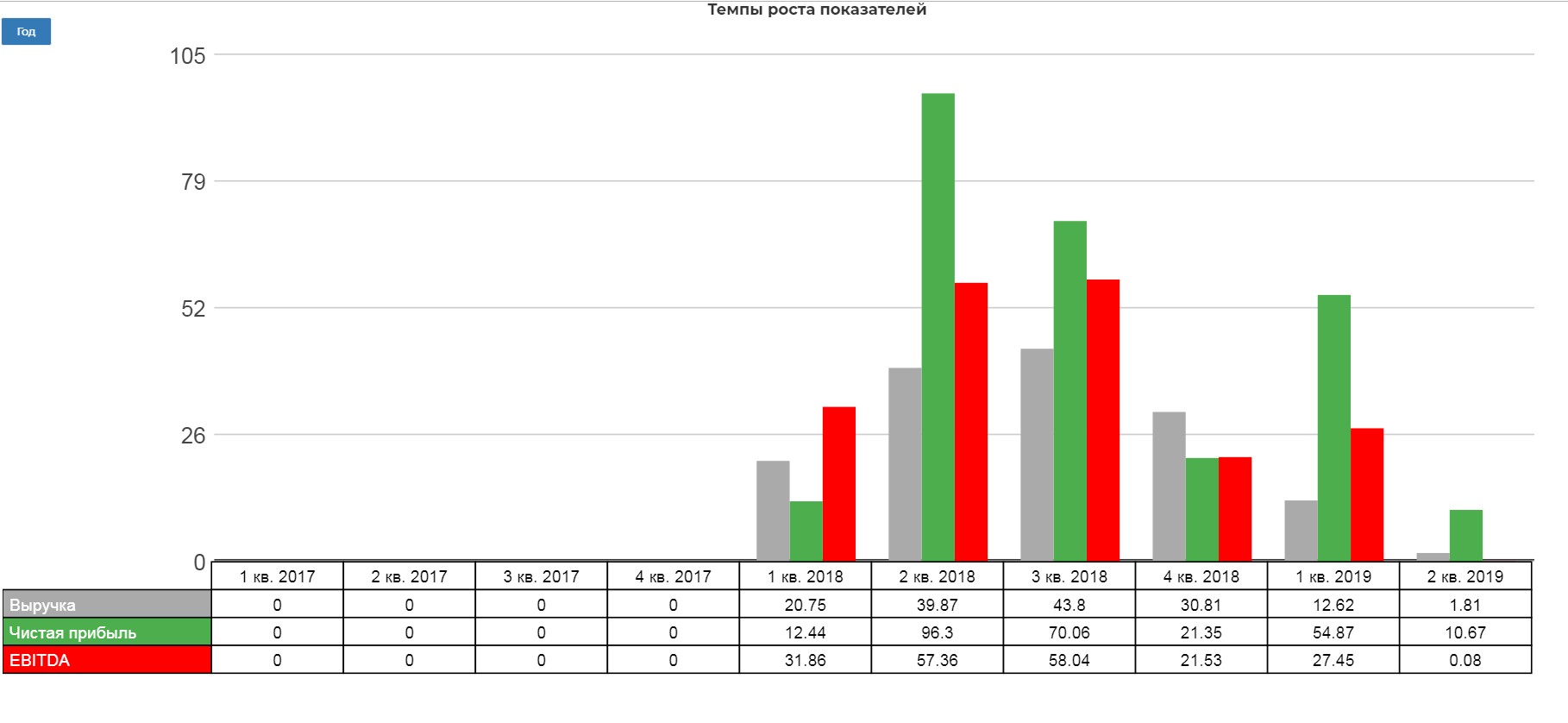

Но меня смущает замедление роста показателей. Это новая для меня диаграмма, она показывает прирост показателей в процентном соотношении. Как видите рост значительно замедляется.

Вместе с этим новостная лента пестрит:

Время Заголовок новости

"ГАЗПРОМ НЕФТЬ" РАССМАТРИВАЕТ ВЫПЛАТУ ДИВИДЕНДОВ ЗА 6 МЕСЯЦЕВ - ФИНДИРЕКТОР

"ГАЗПРОМ НЕФТЬ" ПОСТЕПЕННО ДВИЖЕТСЯ К НОВОЙ ЦЕЛИ - 50% ПРИБЫЛИ НА ДИВИДЕНДЫ, ДОСТИГНЕТ ЕЕ В НЕСКОЛЬКО ШАГОВ - ФИНДИРЕКТОР

"ГАЗПРОМ НЕФТЬ" СТРЕМИТСЯ, ЧТОБЫ ДИВИДЕНДЫ НА АКЦИЮ ПО ИТОГАМ 2019Г БЫЛИ ВЫШЕ 2018Г - ФИНДИРЕКТОР

"ГАЗПРОМ НЕФТЬ" ЖДЕТ РОСТА ПРИБЫЛИ В 2019Г ПО СРАВНЕНИЮ С 2018Г, КОТОРЫЙ БЫЛ РЕКОРДНЫМ ЧЕТВЕРТЫЙ РАЗ ПОДРЯД – ФИНДИРЕКТОР

У вас не складывается впечатление, что просто какой-то невероятный поток меда? Все очень круто сладко, аж приторно. Сознание, избитое ФР России, просто уже не верит в добрые намерения и везде ищет подставу…

Возможно причины в грядущем SPO. Впервые с этой идеей высказался Григорий Богданов на одном из своих вебинаров. Я точно не помню на каком, но высказывалась идея, что мизерный фри-флоат уже очень напрашивается на SPO. Все очень ровно ложится на медовые реки менеджеров.

Это вызовет приток фондовых денег и еще более мощную переоценку. В любом случаи увеличение ФФ очень позитивно! Более того это еще и денег в материнскую компанию подкинет.

Добыча стабильно прибавляет:

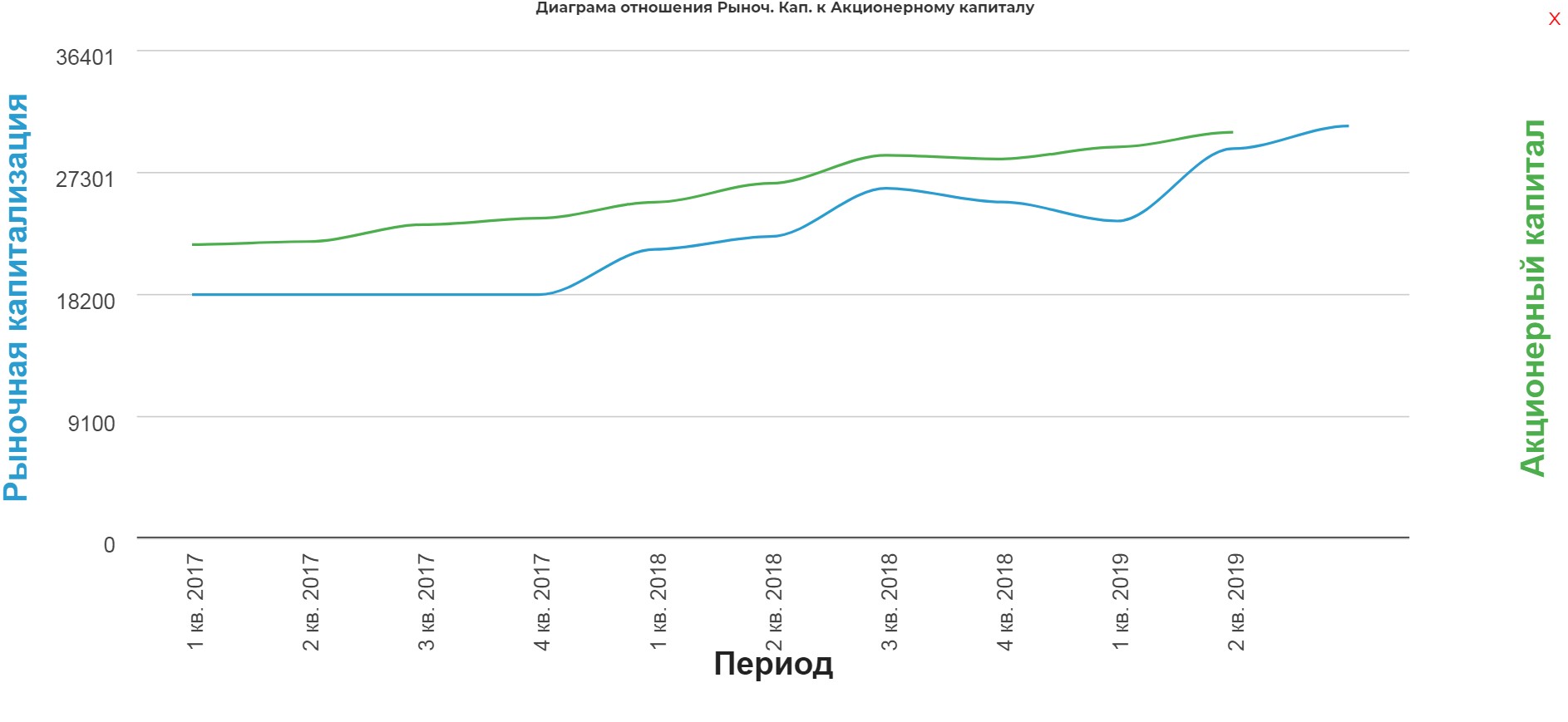

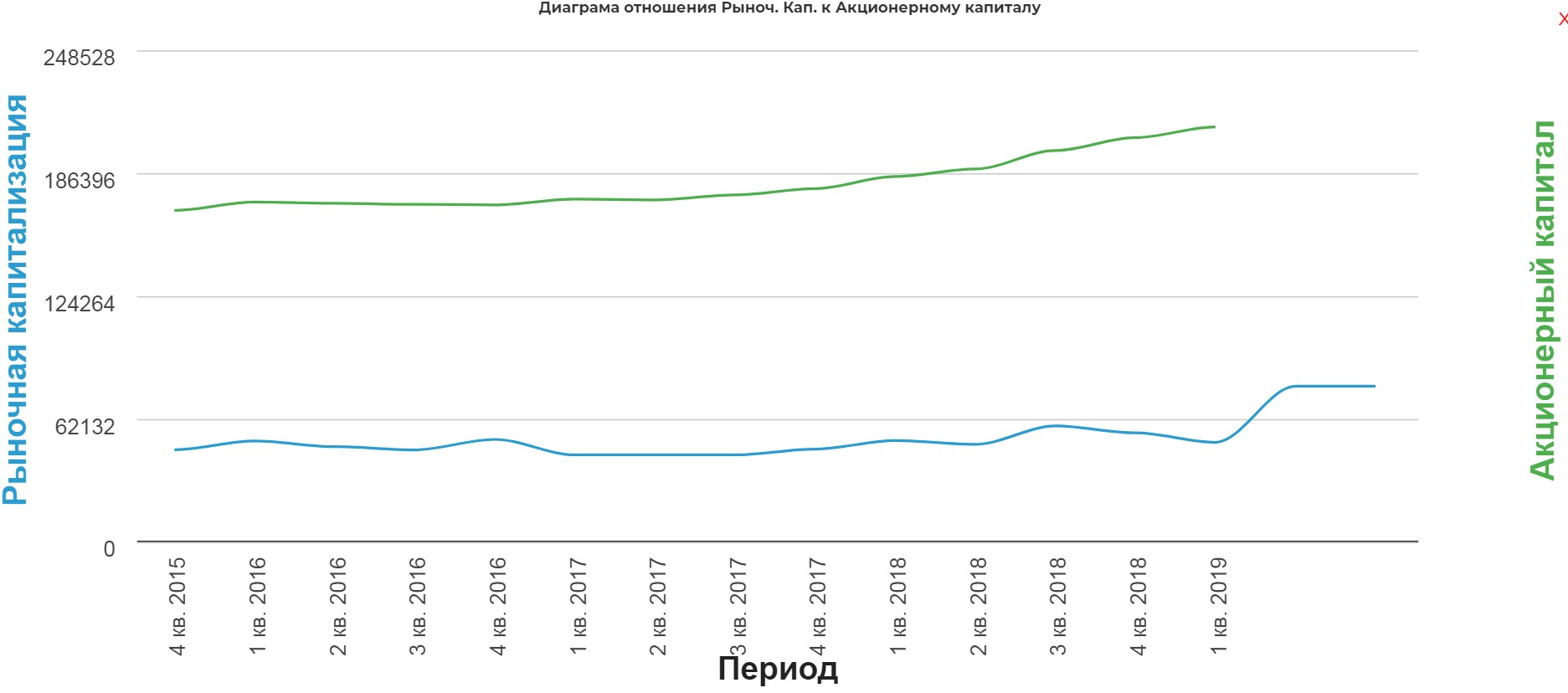

Компания наконец перепрыгнула свой капитал.

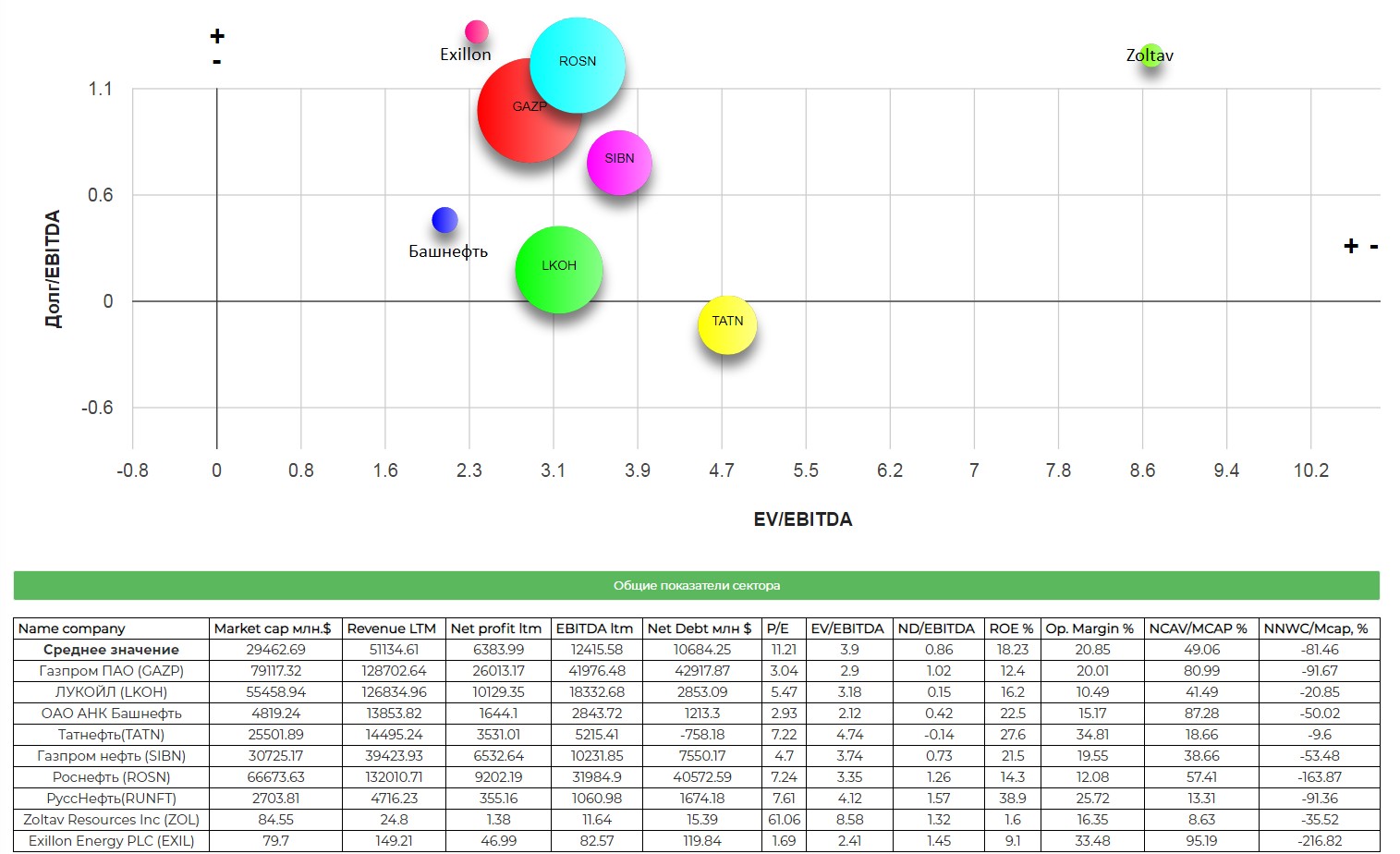

А как дела с этим в других компаниях?

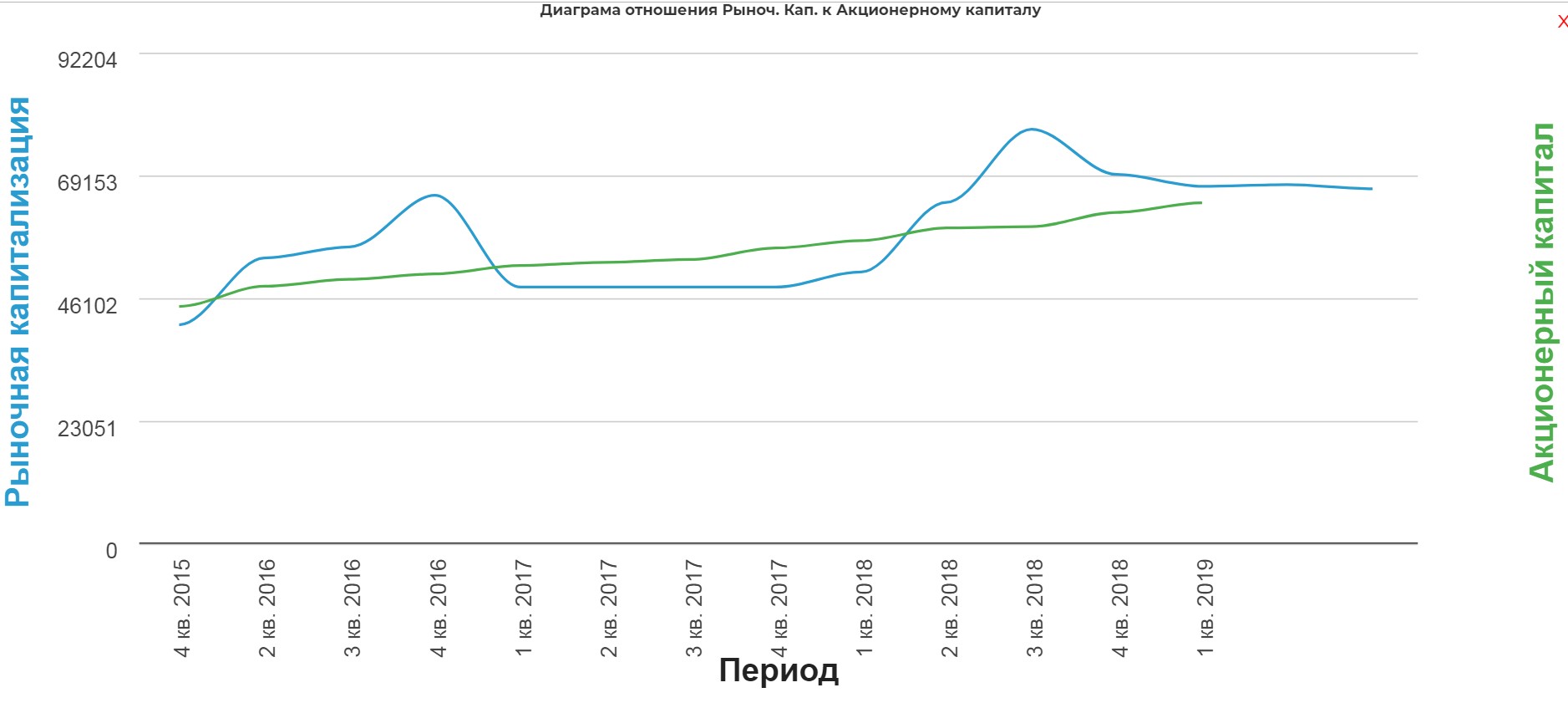

Газпром:

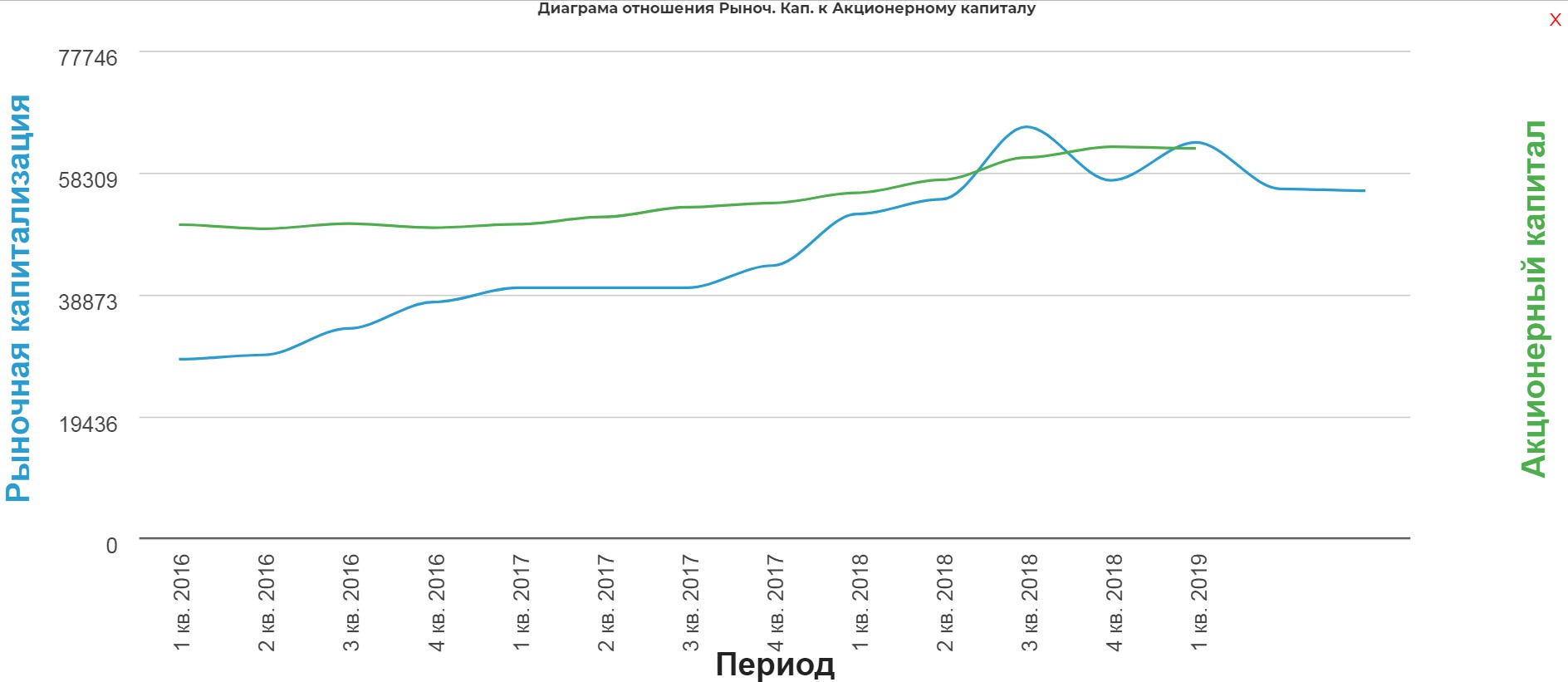

Роснефть:

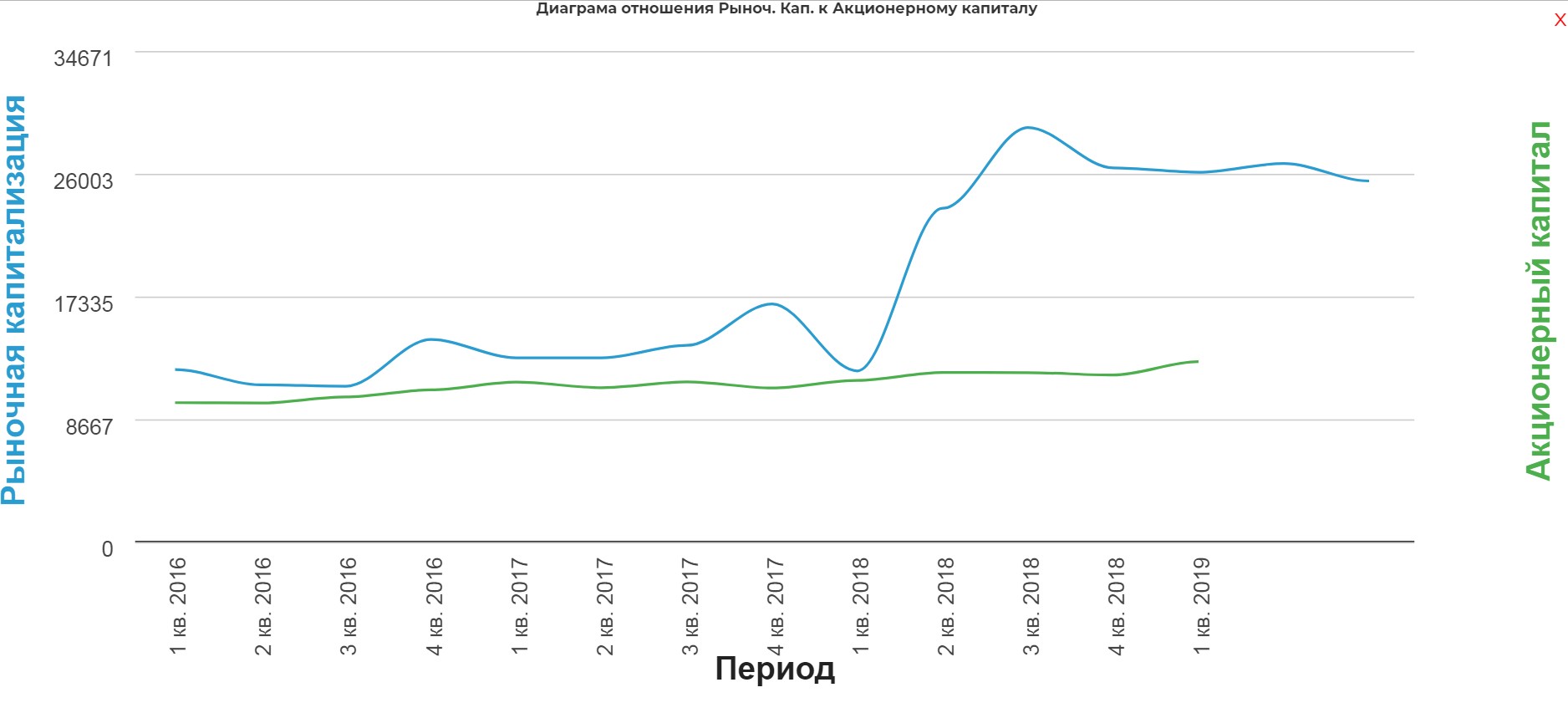

Лукойл:

Татнефть! Очень заметен отрыв от акционерного капитала.

Выходит близость рыночной оценки и капитала компании, типична для рынка.

Бумага манит перспективами дивидендов, но разум бунтует. Рука не поднимается купить компанию, даже под воздействием популярного телеграмм- канала.

Для себя решил попробовать войти на SPO, если оно будет. От текущих, даже с учетом растущих дивидендов заставить себя не могу.

На общей карте заметно как сильно Игорь Иванович запугал Башнефть. А там от текущих вполне приличные дивиденды.

Полезные ссылки

Жека Аксельрод