21 мая 2019, 12:35

Газпром нефть 1кв 2019 Отличный рост с гарантией роста дивидендов.

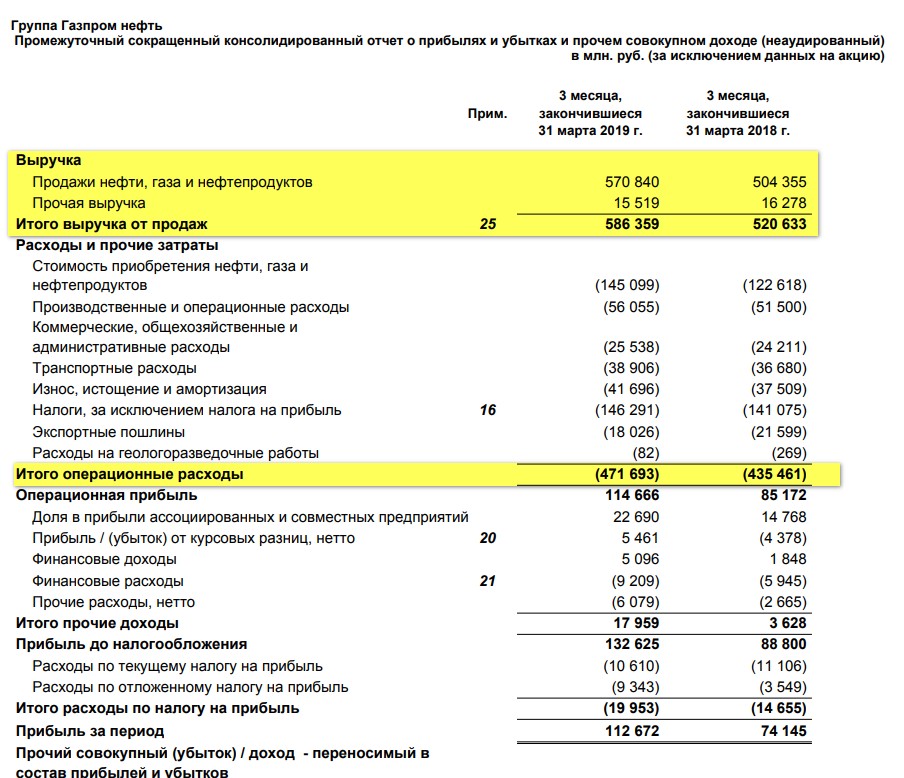

Крепкий отчет

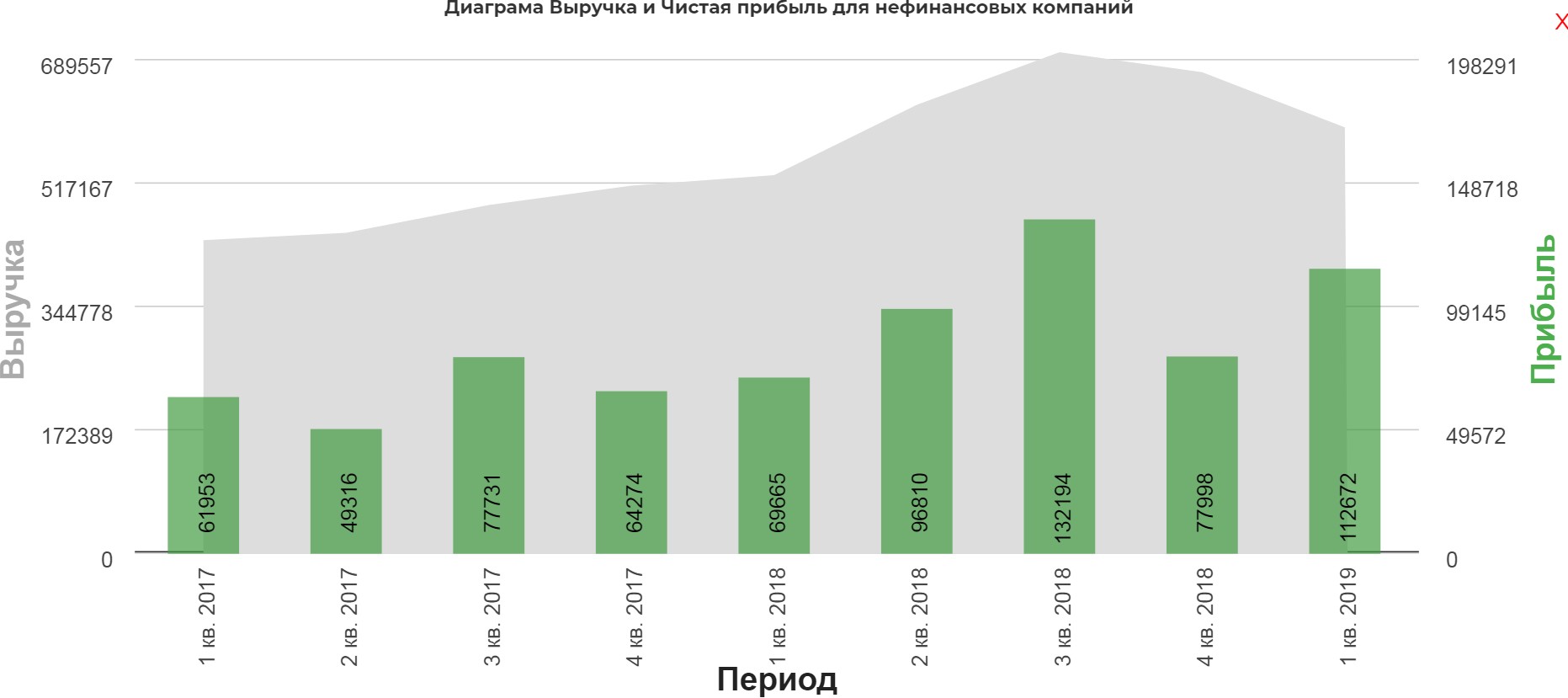

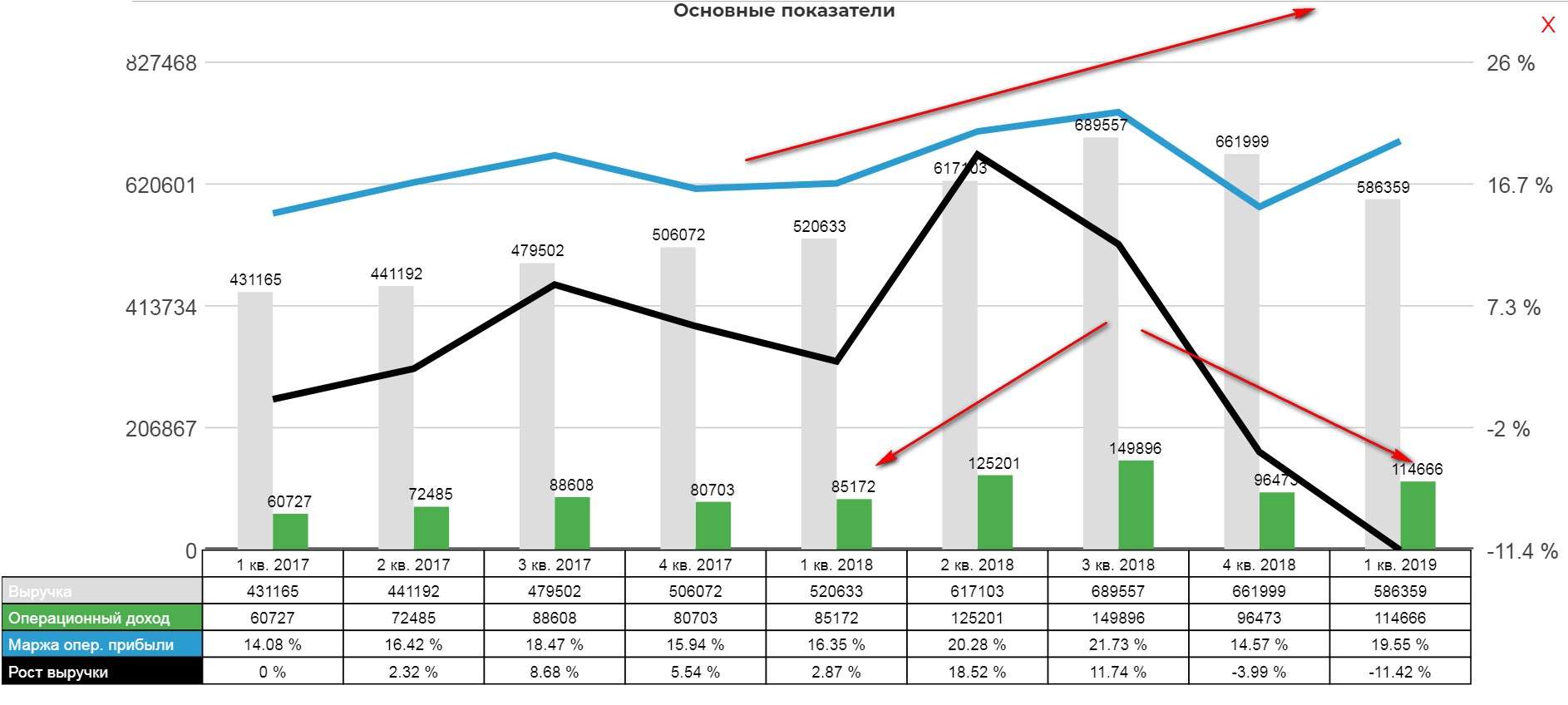

Смотрите, какая разница между отчетами КТК и ГзпН. Выручка выросла на 66 млрд, а операционные расходы на 36 млрд. И уже операционная прибыль 114 против 85. Вот где эффективный менеджмент.

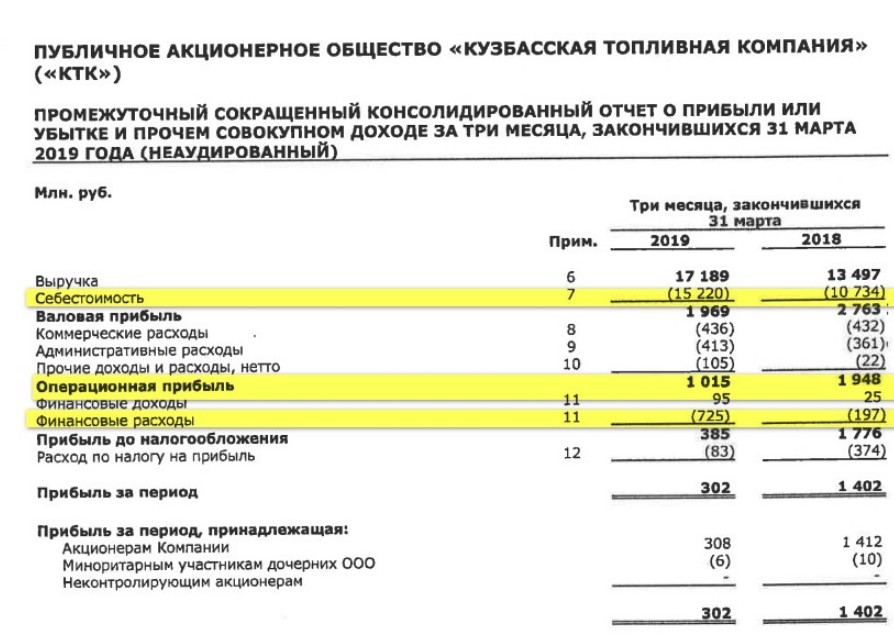

Для сравнения КТК

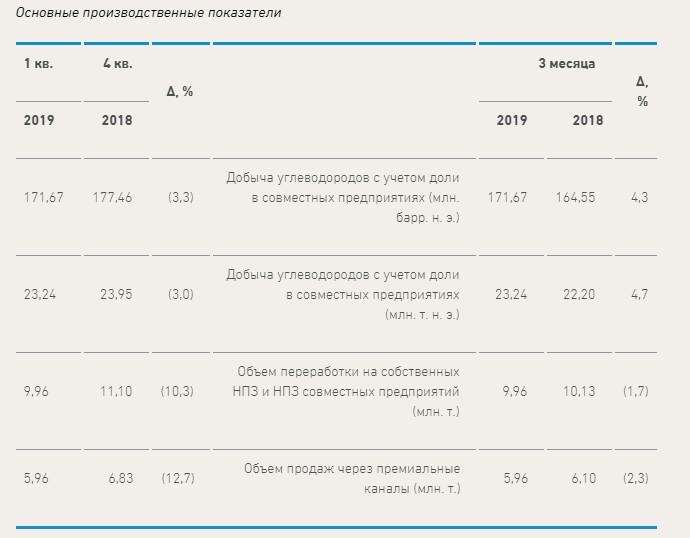

Производственный отчет без особых прорывов

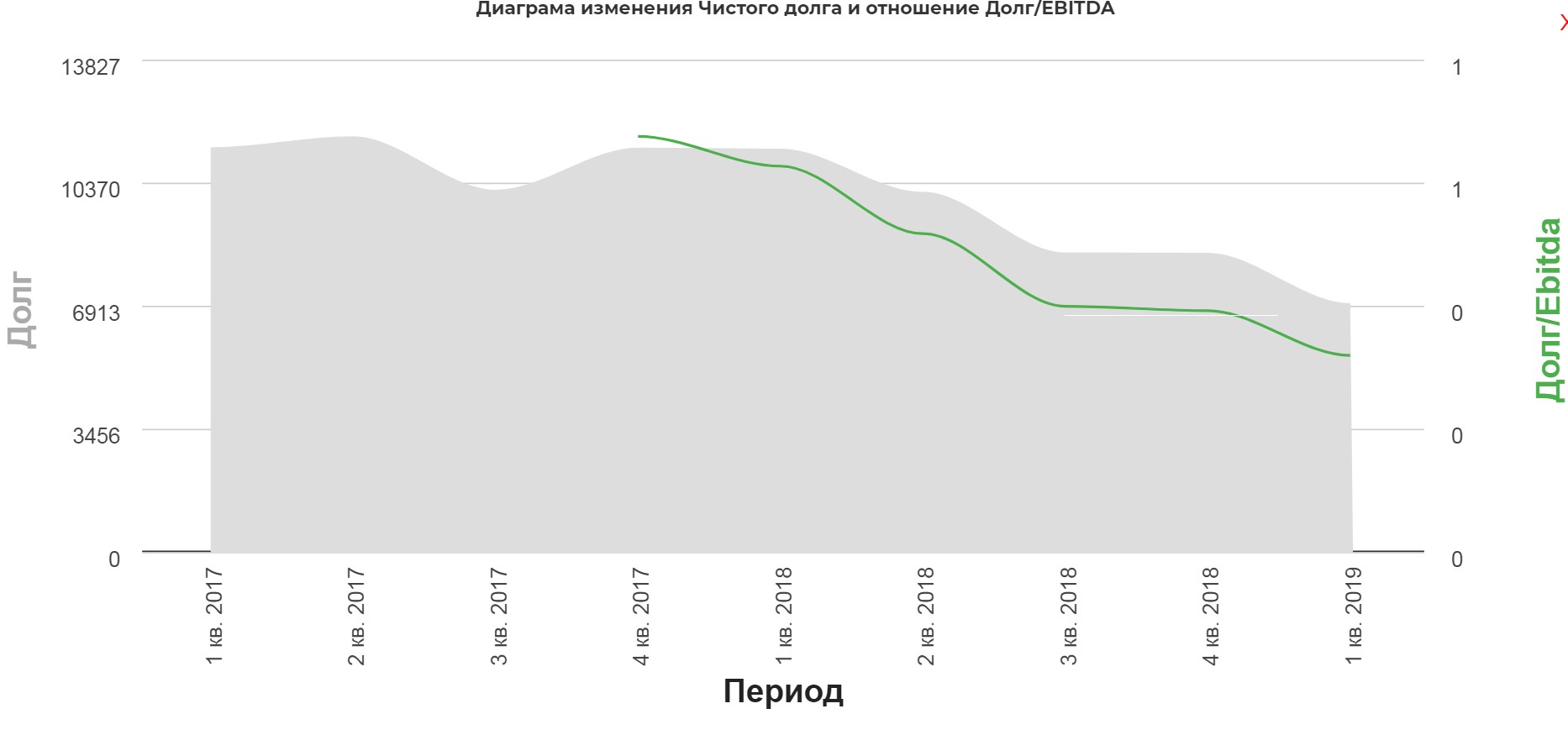

Чистый долг продолжает падать:

Кубышка растет:

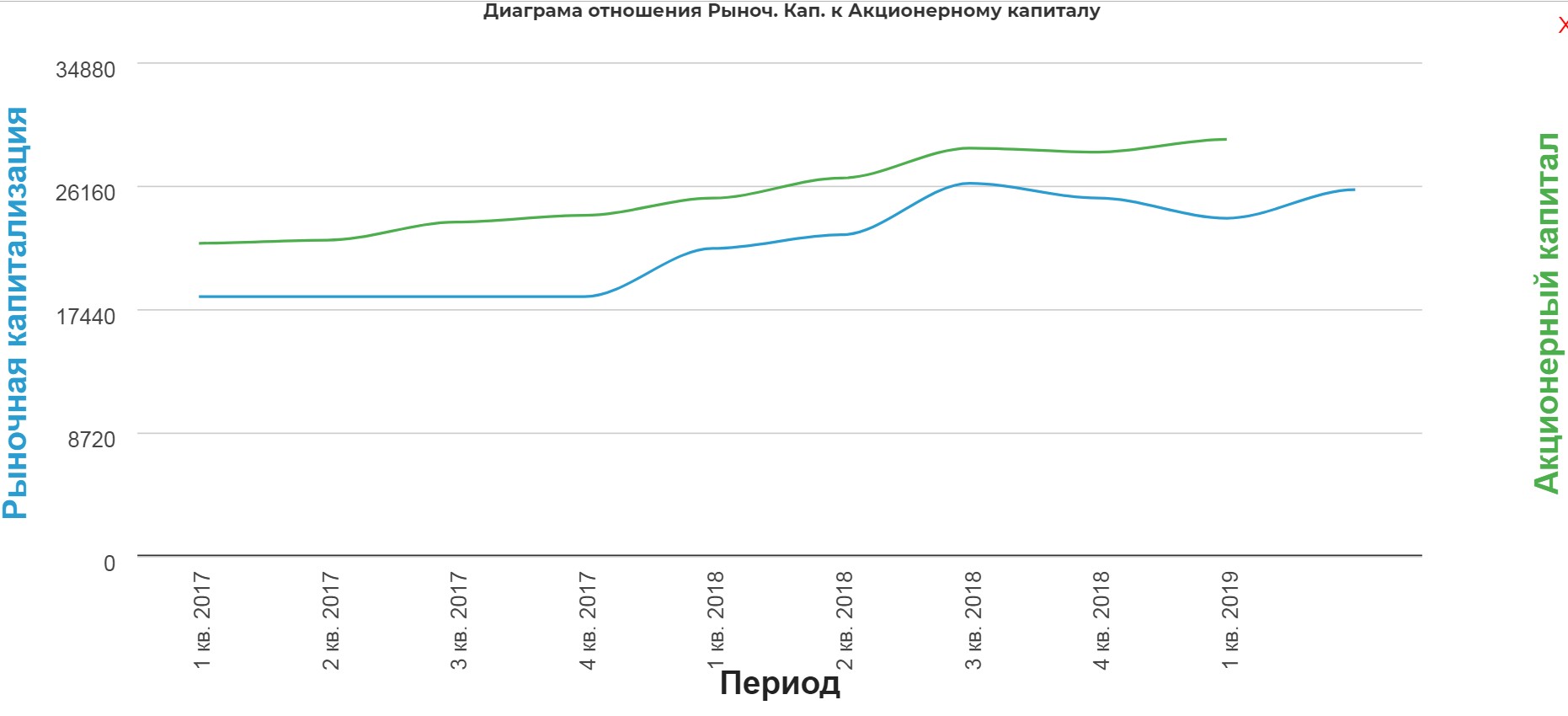

Компания всё еще дешевле капитала:

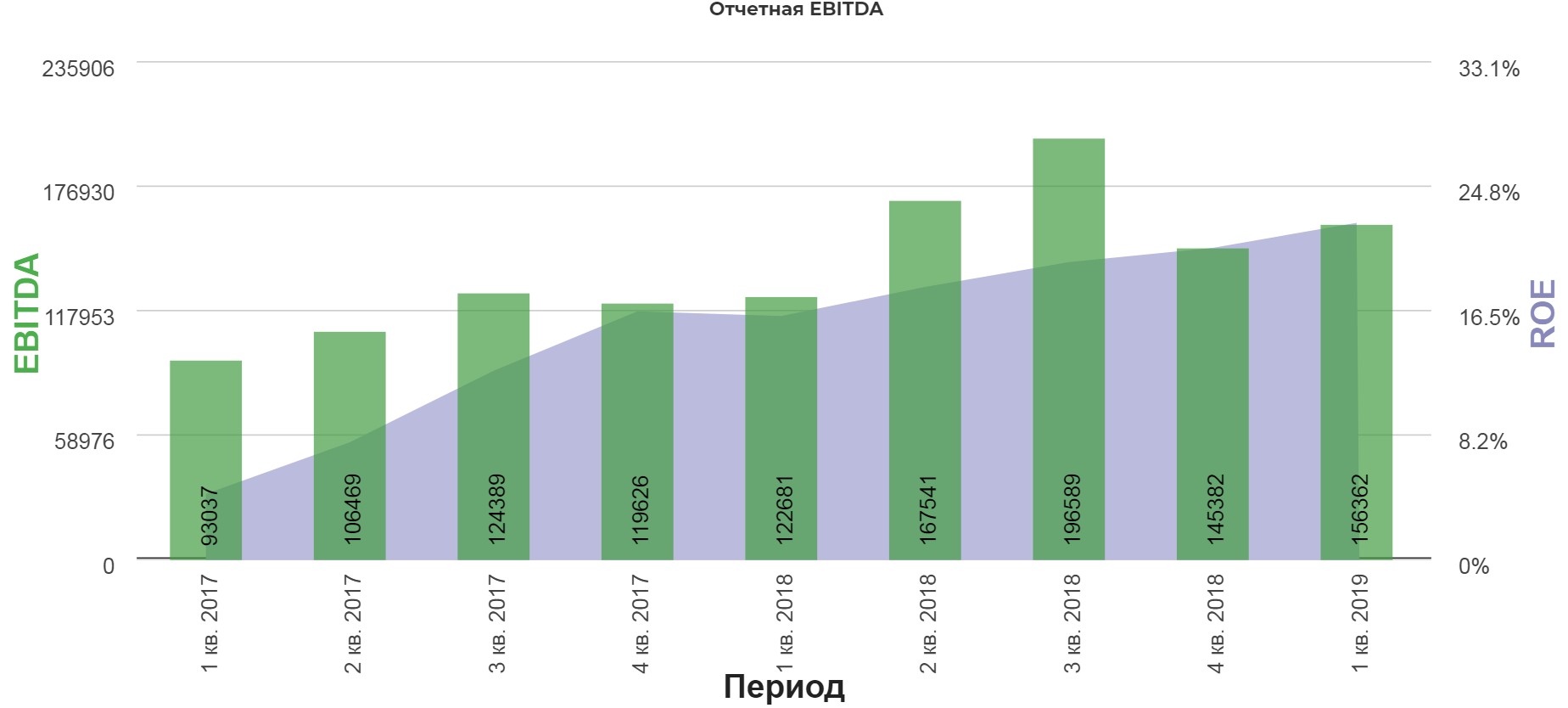

Прекрасный квартал.

Рентабельность почти 25%!

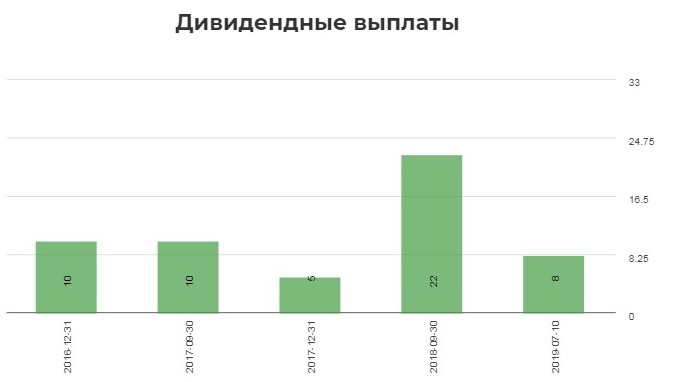

За 2018 30р дивами. В июле 8р. За 2019 явно будет больше. Заплатили 35% от МСФО.

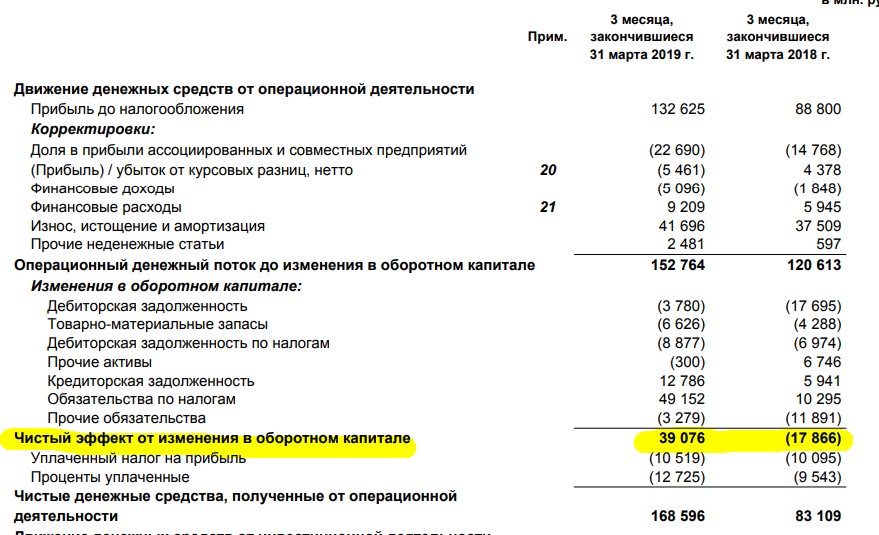

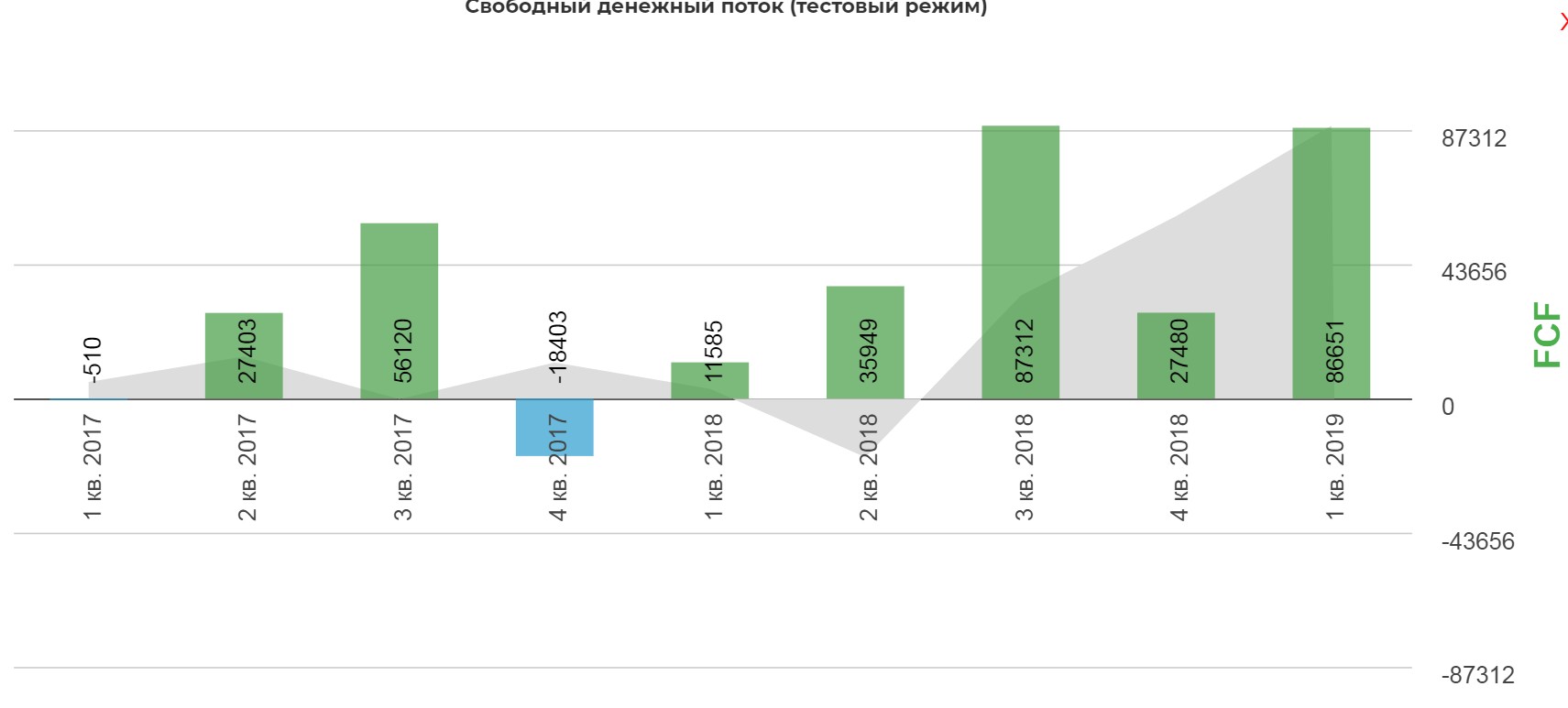

Рост операционной прибыли и положительный эффект от изменений в оборотном капитале привели к двукратному увеличению операционного денежного потока компании: показатель составил 168,6 млрд руб. В свою очередь, это обеспечило значительный рост свободного денежного потока, который составил 91 млрд руб

По итогу компания купается в деньгах

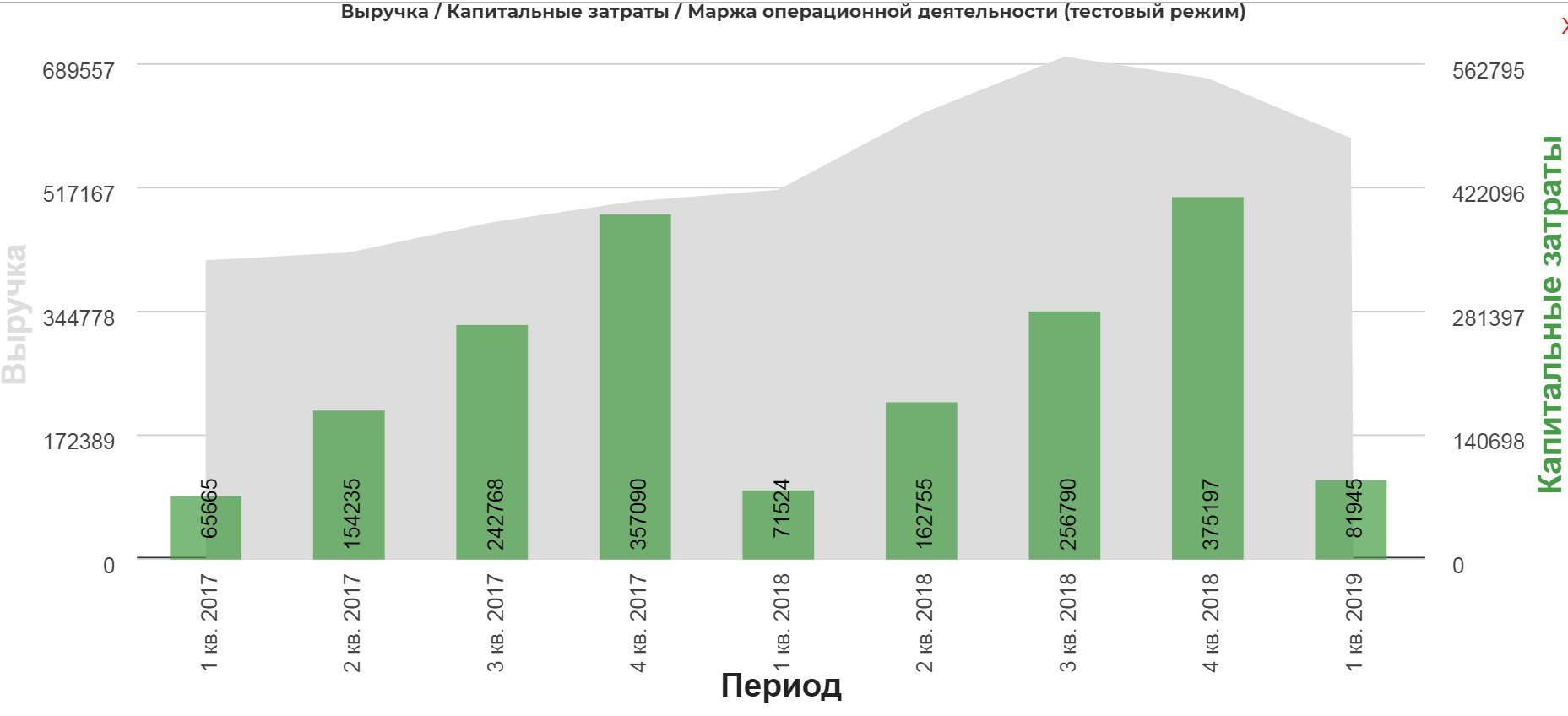

Капитальные затраты подрастают. Но все по делу.

На операционном уровне великолепно. Можно ждать новых пиков.

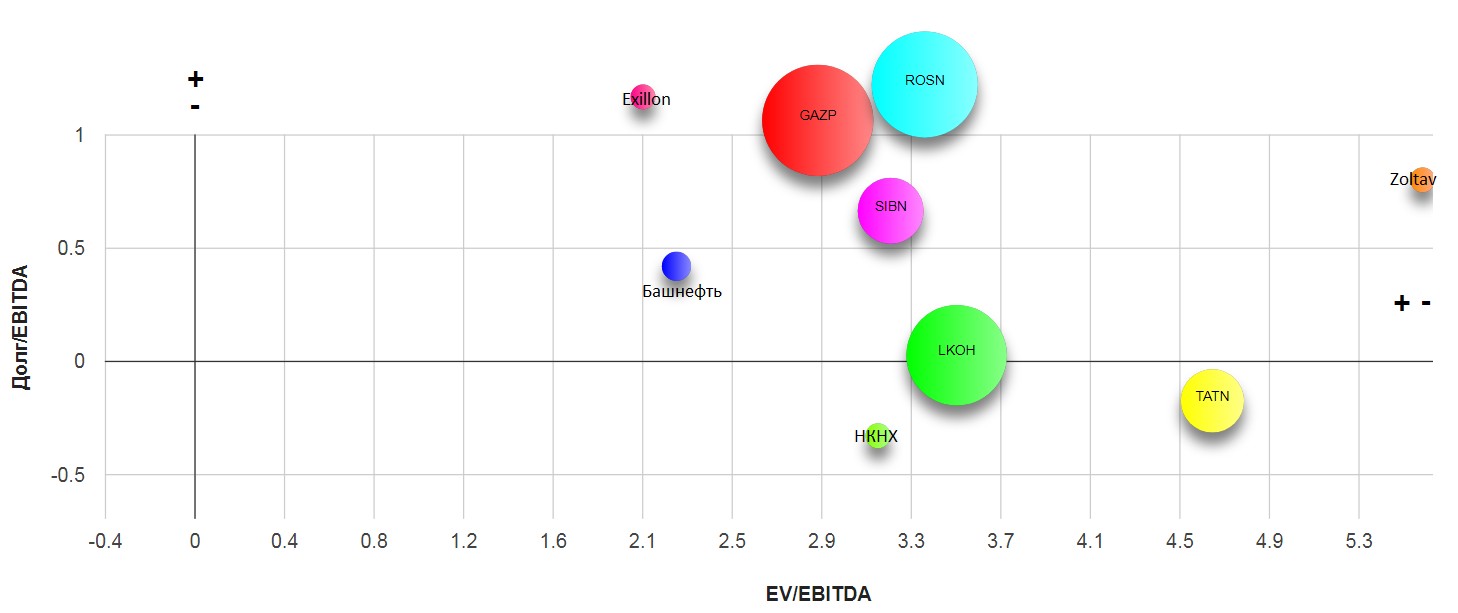

Самая дешевая Exillon Хотина. К сожалению торгуется только на Лондонской бирже, как и Zoltav младшего Абрамовича. Сектор наполнен высокими доходностями и низкими мультипликаторами.

Можно ли ждать повышения дивидендов как и у материнской компании?

Полезные ссылки

Жека Аксельрод