10 июля 2019, 15:34

Алроса продажи за 2кв 2019

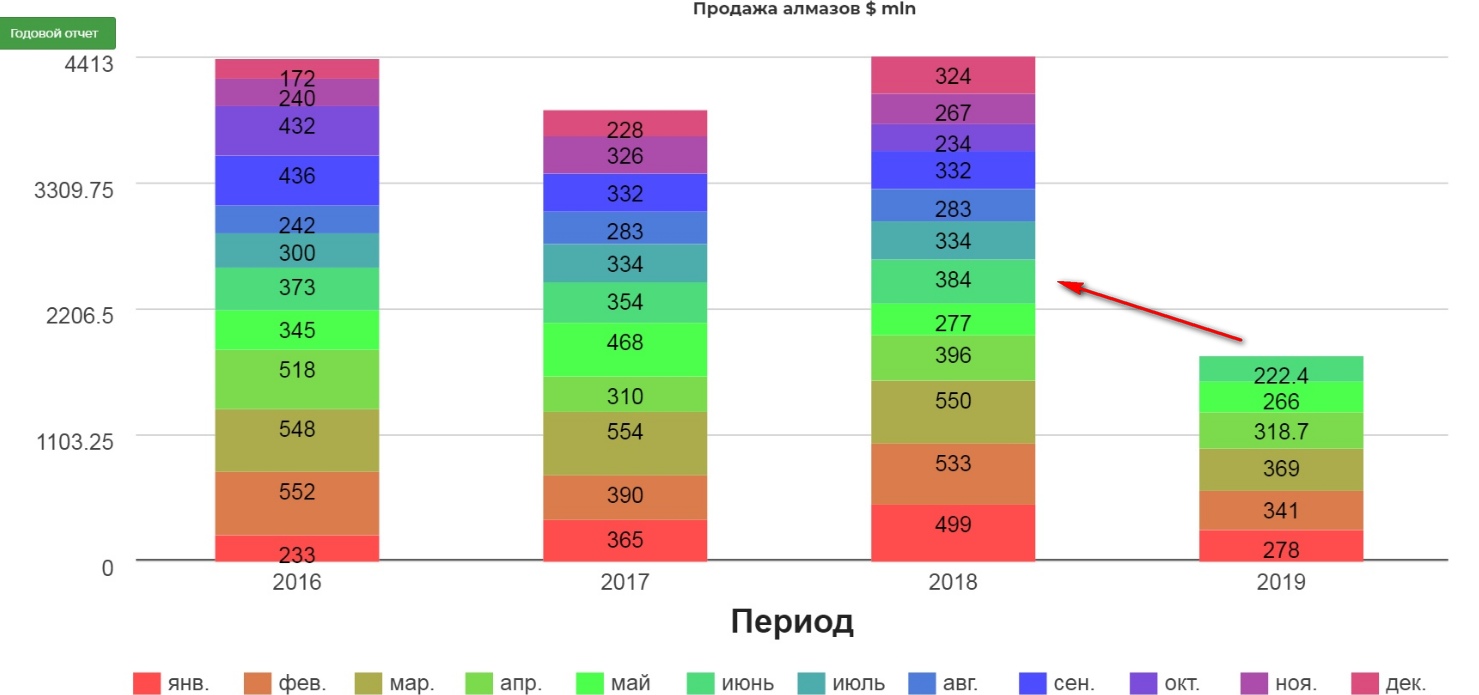

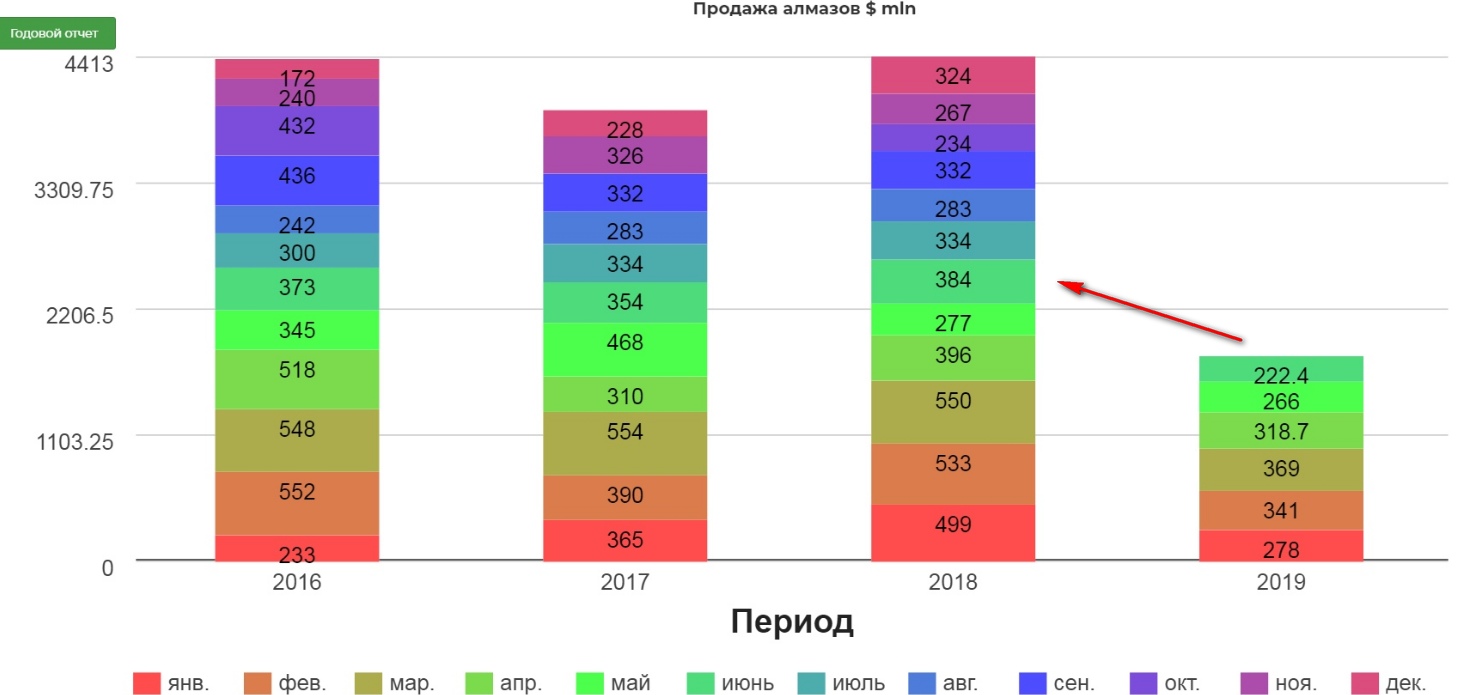

Москва, 10 июля 2019 г. – АЛРОСА, крупнейшая в мире алмазодобывающая компания, сообщает результаты продаж алмазного сырья и бриллиантов в июне и за шесть месяцев 2019 года.

В июне текущего года группа АЛРОСА реализовала алмазно-бриллиантовую продукцию на общую сумму $222,4 млн. Объем продаж алмазного сырья в стоимостном выражении составил $219,3 млн, бриллиантов − $3,1 млн.

Серьезный спад в продажах:

Кто виноват:

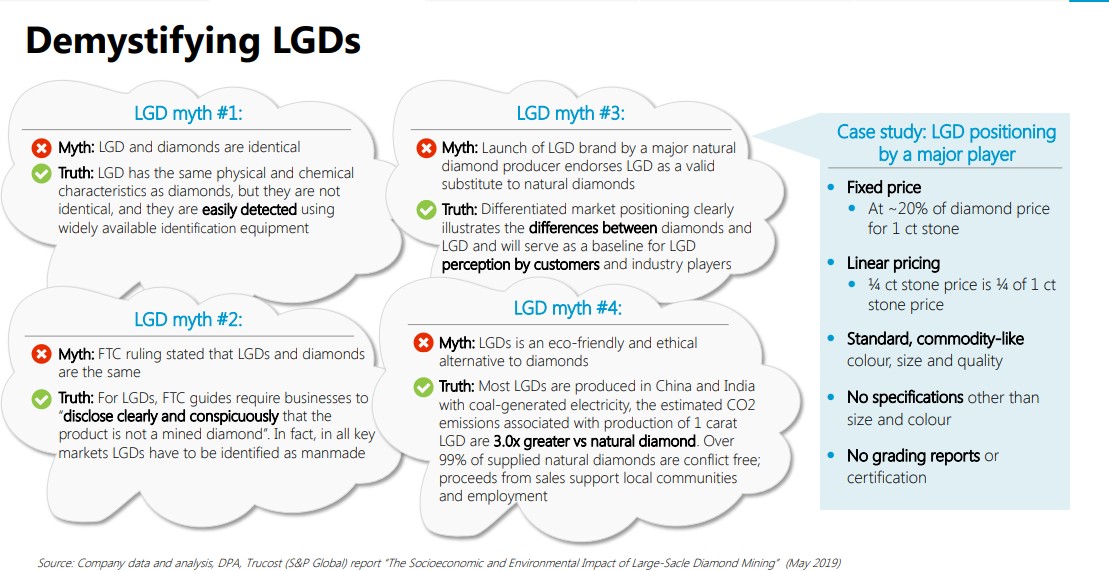

Рост рынка синтетических алмазов?

Существующие в мире мощности по производству синтетических алмазов ювелирного качества оцениваются в 2 млн карат, это 5% от производства натуральных бриллиантов ювелирного качества (всего 40 млн карат). Такие данные приводит Bain & Company в своем обзоре алмазной отрасли за 2018 г.

Большая часть синтетических камней — мелкие, их размер не превышает 0,18 карата. Такие камни ближе к категории бижутерии, отмечает партнер Bain & Company Ольга Линде. К 2030 г. рынок синтетических бриллиантов может вырасти до 10–17 млн карат, если текущие темпы роста — 15–20% в год — сохранятся. Но эксперты Bain & Company сомневаются, что мощности будут расти так быстро в среднесрочной перспективе.

Замминистра финансов РФ Алексей Моисеев, входящий в наблюдательный совет одного из крупнейших в мире производителей алмазов — "Алроса", заявил, что на мировом рынке вброс синтетических алмазов принял массовый характер: каждый пятый из продающихся под видом настоящего камень природным не является.

Интересная картинка про мифы о синтетике в одной из презентаций Алросы:

Есть ли риск для дивидендов?

Компания заботливо перешла на новую дивидендную политику

АЛРОСА БУДЕТ НАПРАВЛЯТЬ НА ДИВИДЕНДЫ ВЕСЬ FCF ПРИ NET DEBT/EBITDA НЕ ВЫШЕ 0,5X – КОМПАНИЯ

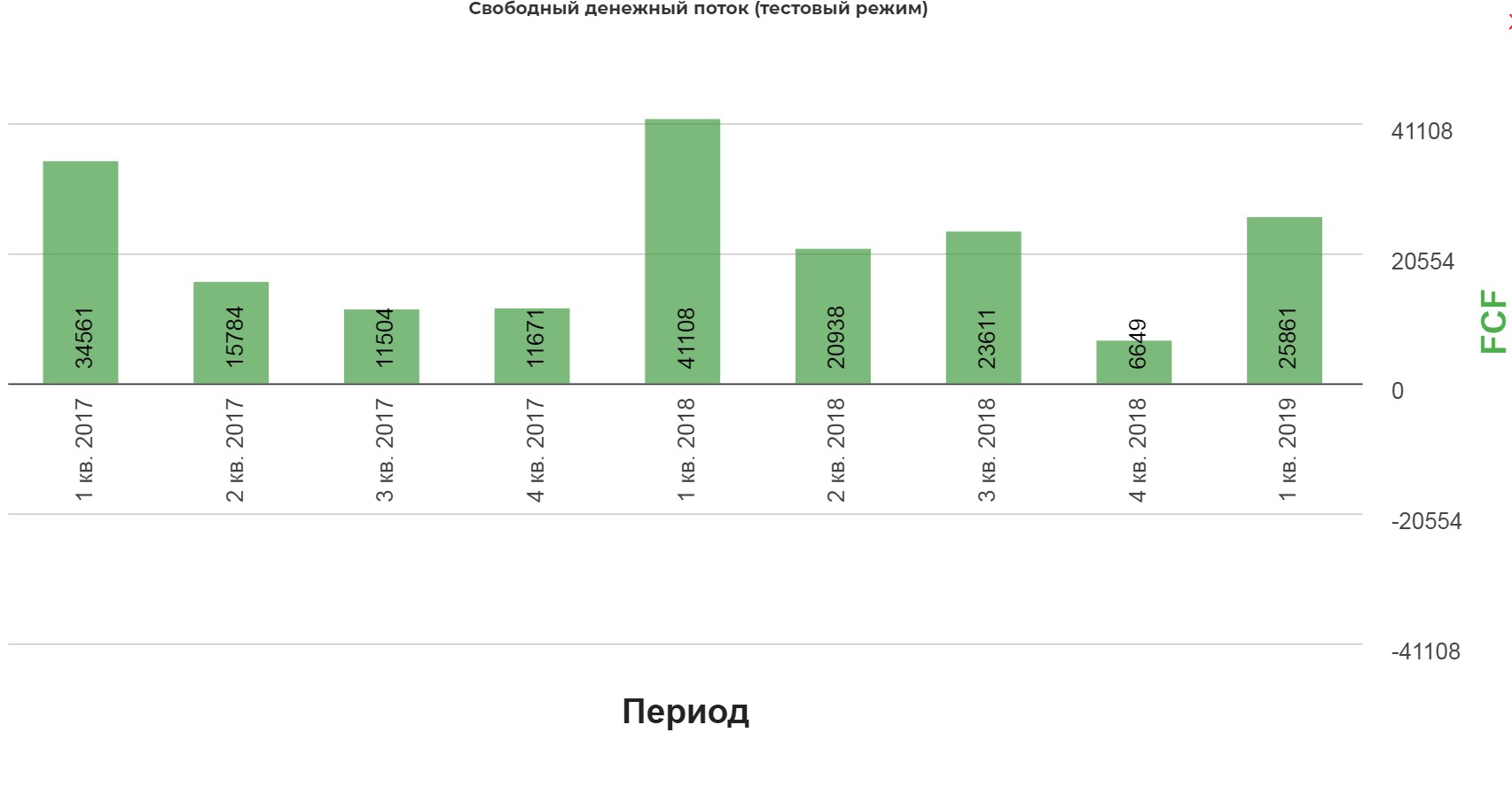

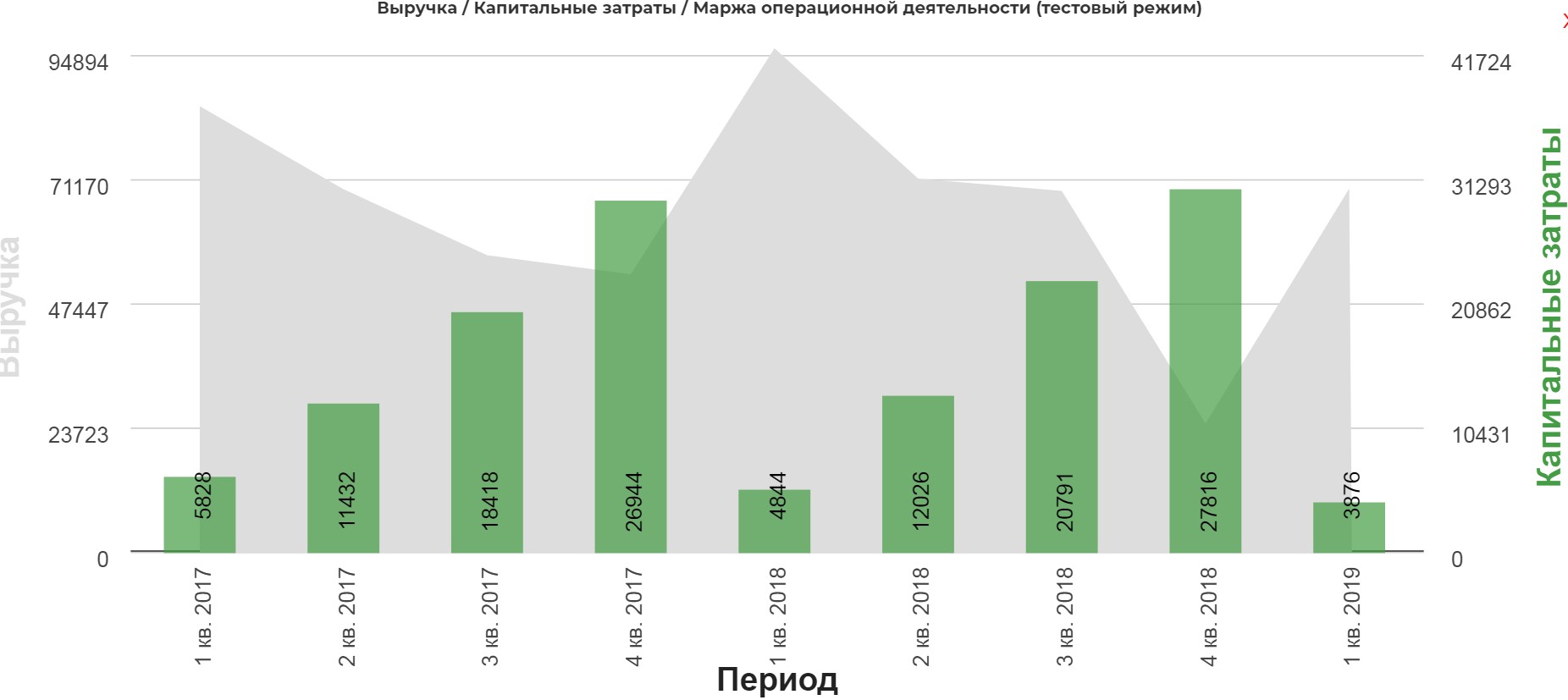

Тот самый FCF

В упрошенной формуле, основное влияние на размер FCF несут Капитальные затраты.(данный обзор не претендует на нобелевскую премию в области финансов)

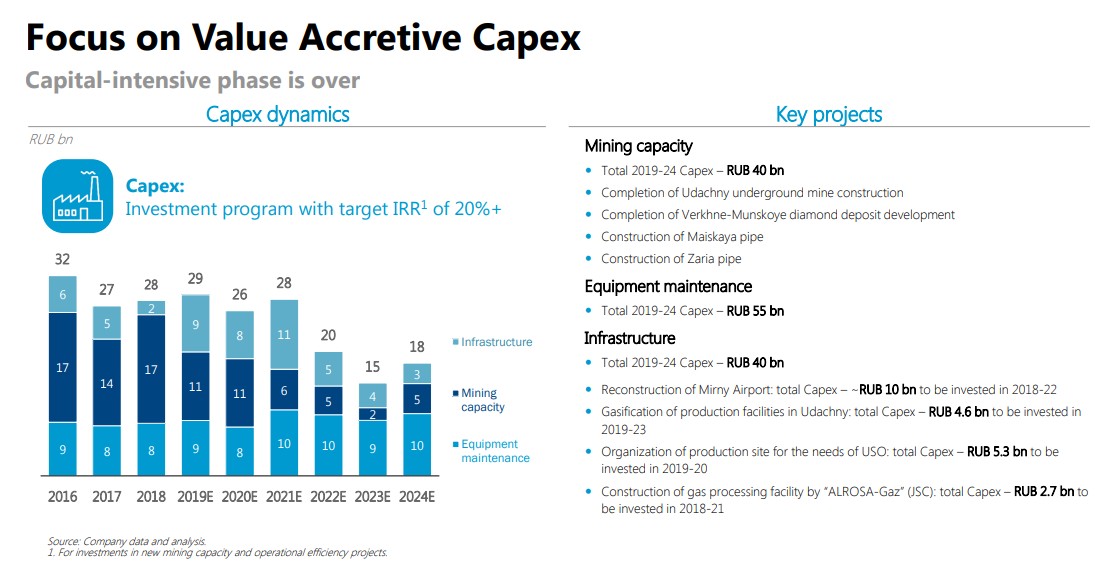

Как видно компания уже в 1ом квартале снижает CAPEX.

По чистой прибыли год для компании будет провальный, нужно следить за выполнением плана по сокращению капекса. Как видно компания планирует сократить его в два раза к 2024 году.

Это без сомнений поддержит FCF

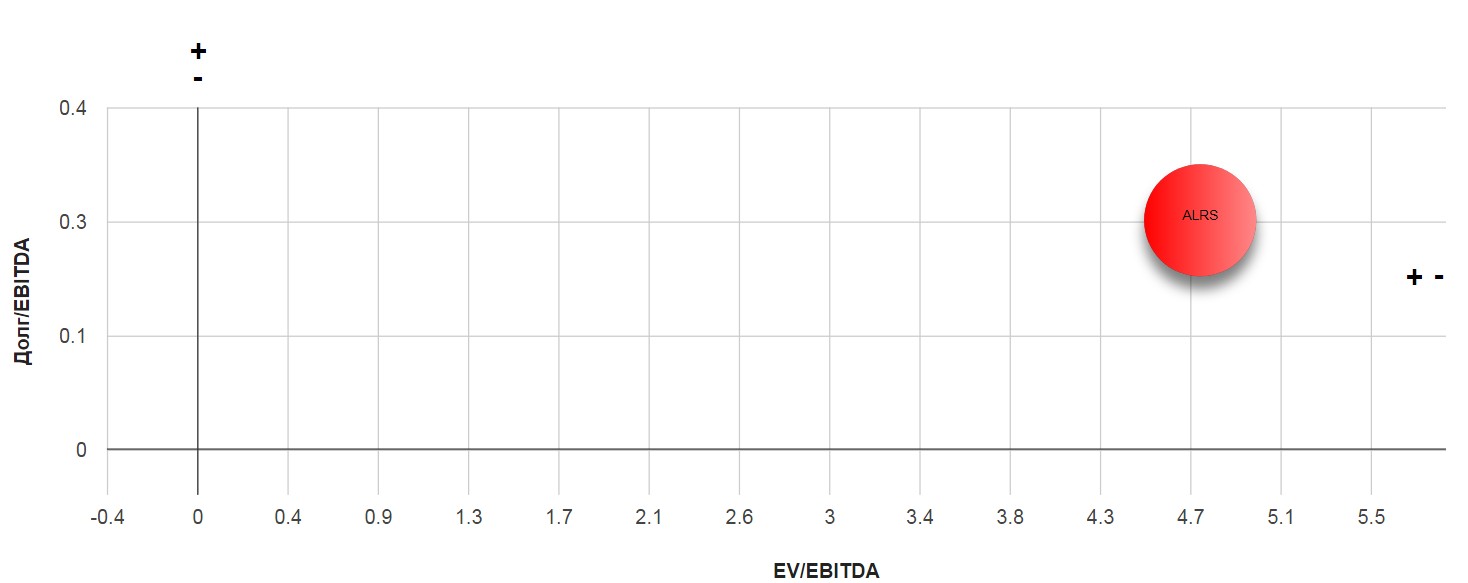

Мультипликаторы и соотношение долга на 1кв.2019:

Техническая картина:

На H4 образовалась трендовая поддержка. В случаи пробоя падение может продолжится. Технических точек для покупки пока не наблюдаю.

Слабые стороны инвестиции в Алроса:

- Падающий спрос на сырье

- Миф не миф, а синтетические алмазы рынок отбирают

- Укрепление рубля

- В планах реанимация «МИР’а», потребует дополнительных затрат

- Топ менеджмент скинул бумаги

Сильные стороны инвестиции в Алроса:

- Компания заявляет о снижении капекса и выполняет обещания

- Привязка дивидендов к FCF

- Четка дивидендная политика в зависимости от долговой нагрузки

- В мире остается все меньше действующих месторождений.

Полезные ссылки

Жека Аксельрод