23 декабря 2021, 17:50

Куйбышевазот. Разбор компании на основе отчета за 3кв 2021. Не обошлось без ложки дегтя в большой бочке меда. UPD 26.12.2021 по ценам

Разберем отчет, популяризированного Александром Шадриным, Куйбышевазота. К сожалению, компания не раскрывает полноценных операционных отчетов, как большинство других компаний, поэтому приходится собирать все из разных источников. Может быть погрешность!

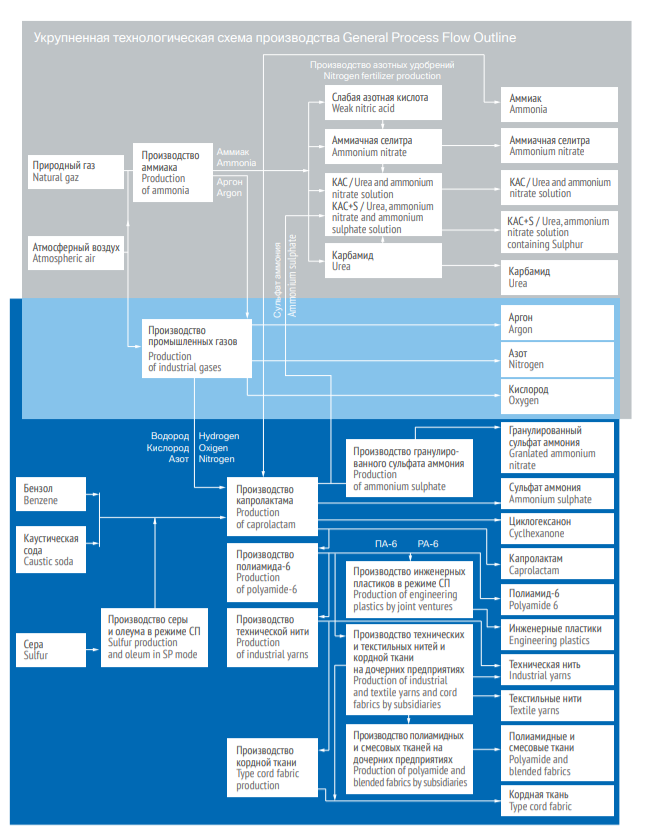

Куйбышевазот производит огромное количество продукции. Операционный список выглядит так:

Аммиак- базовая продукция предприятия из которого уже производят селитру, азотную кислоту, карбамид и тд. (водород+азот)

Аммиачная селитра- универсальное азотное удобрение. Используют для повышения объема массы урожая.

Сульфат аммония - удобрение для почв с недостаточным содержанием серы.

КАС - водный раствор карбамида и селитры. Используется уже в течении всего периода роста, а не только в начале. Максимально универсальное средство.

Карбамид(мочевина) – используется как удобрение и как сырье для промышленности.(клей, лекарственные средства, косметика, смолы и тд)

Капролактам- производится из бензола. Основное использование производство синтетической нити, ткани, а также конструкционной пластмассы.

Поламид-6 та самая синтетическая ткань(нейлон, капрон, ткани для курток), а также полимерная пленка.(пленка для вареной колбасы)

Ткань кордная- армирующая ткань для шин.

Нить полиамидная – различные технические высокопрочные нити.

А также промышленная химия и промышленные газы. Подробнее тут.

Структурно производственный процесс выглядит так. Обратите внимание на важность использования природного газа. Именно это дает такие сильные финансовые показатели. Куйбышевазот явно покупает газ не по 2000 евро ;)

Во многих сегмента, KAZT лидер и полноценный монополист.

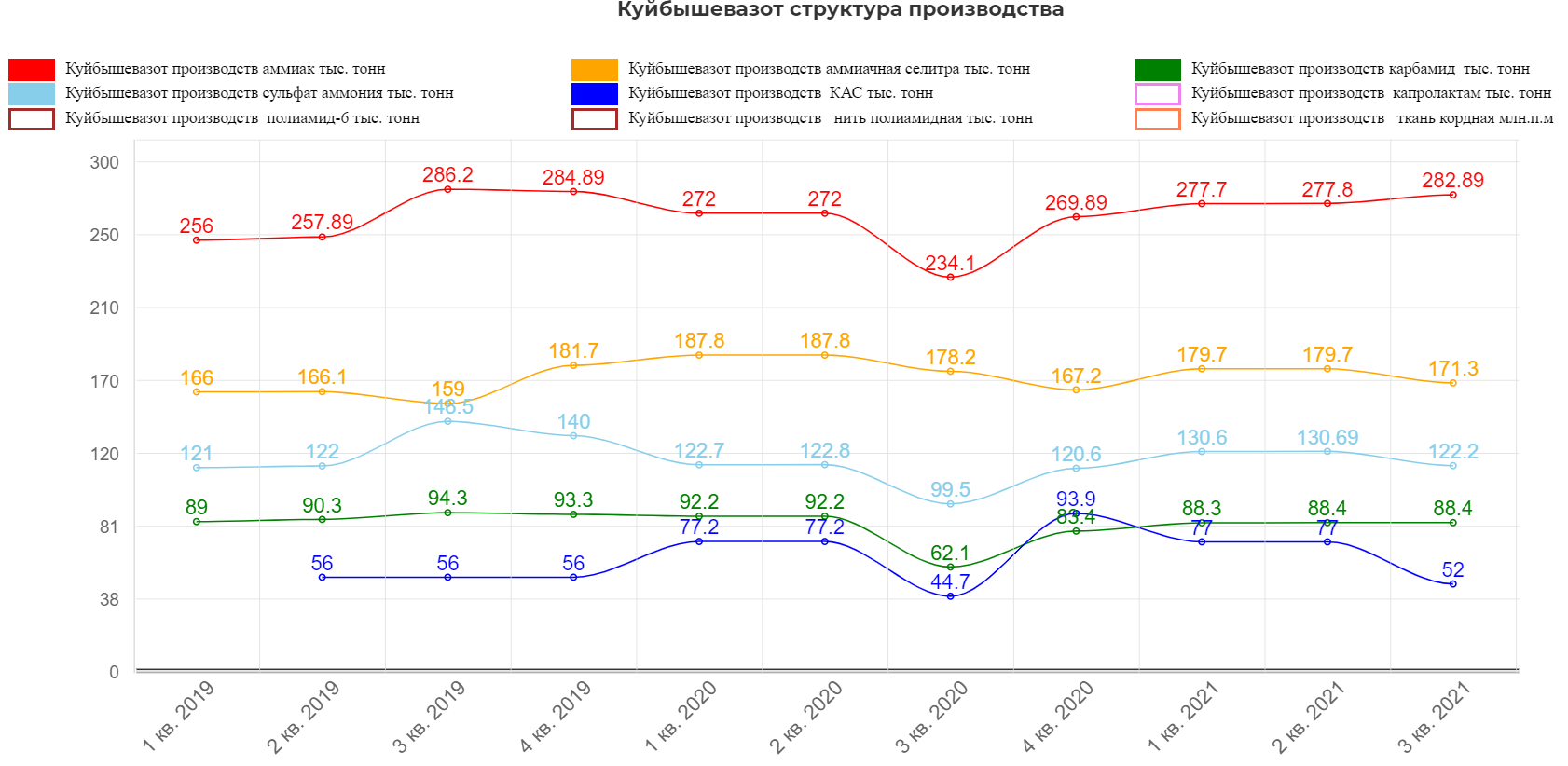

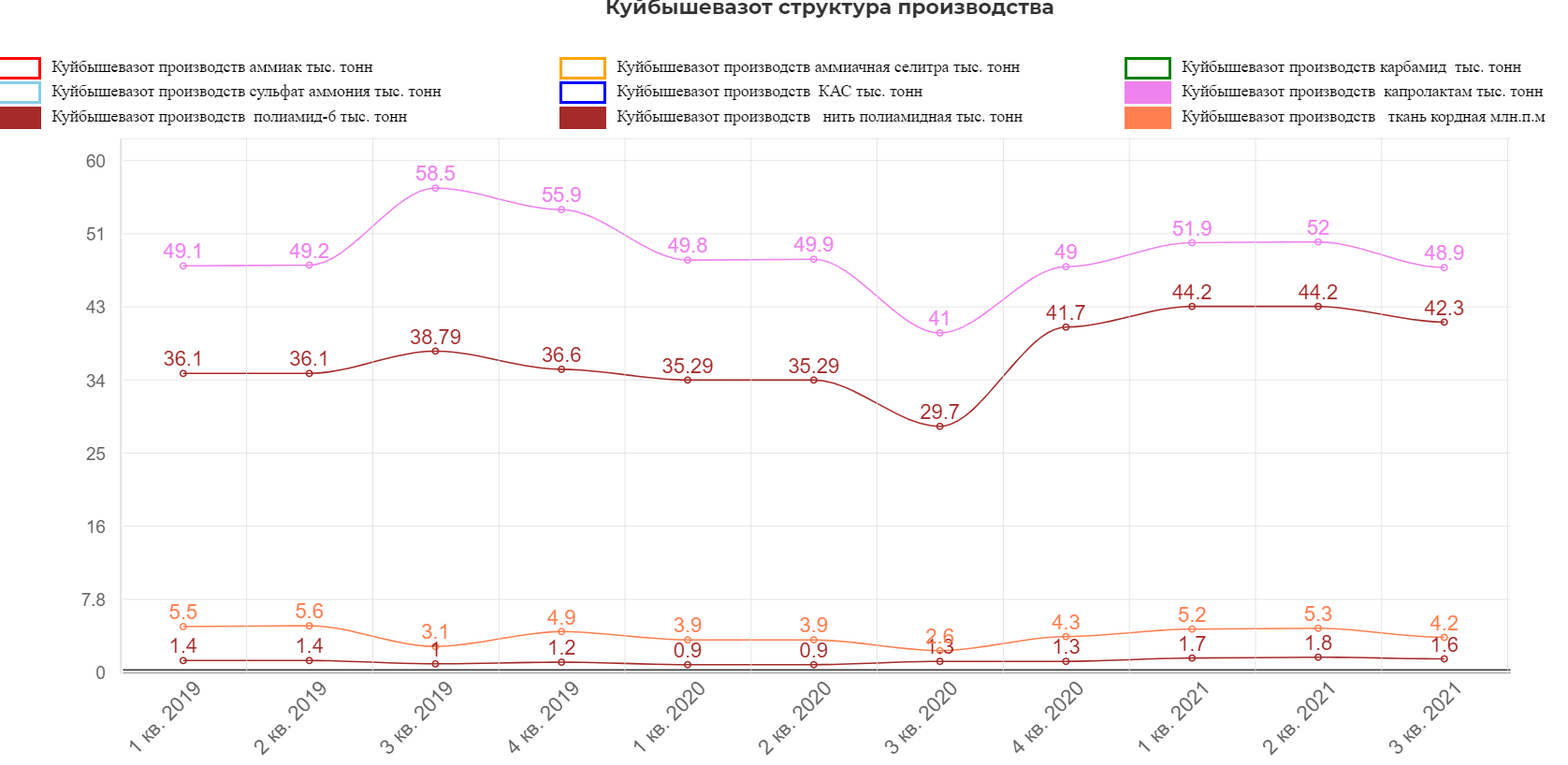

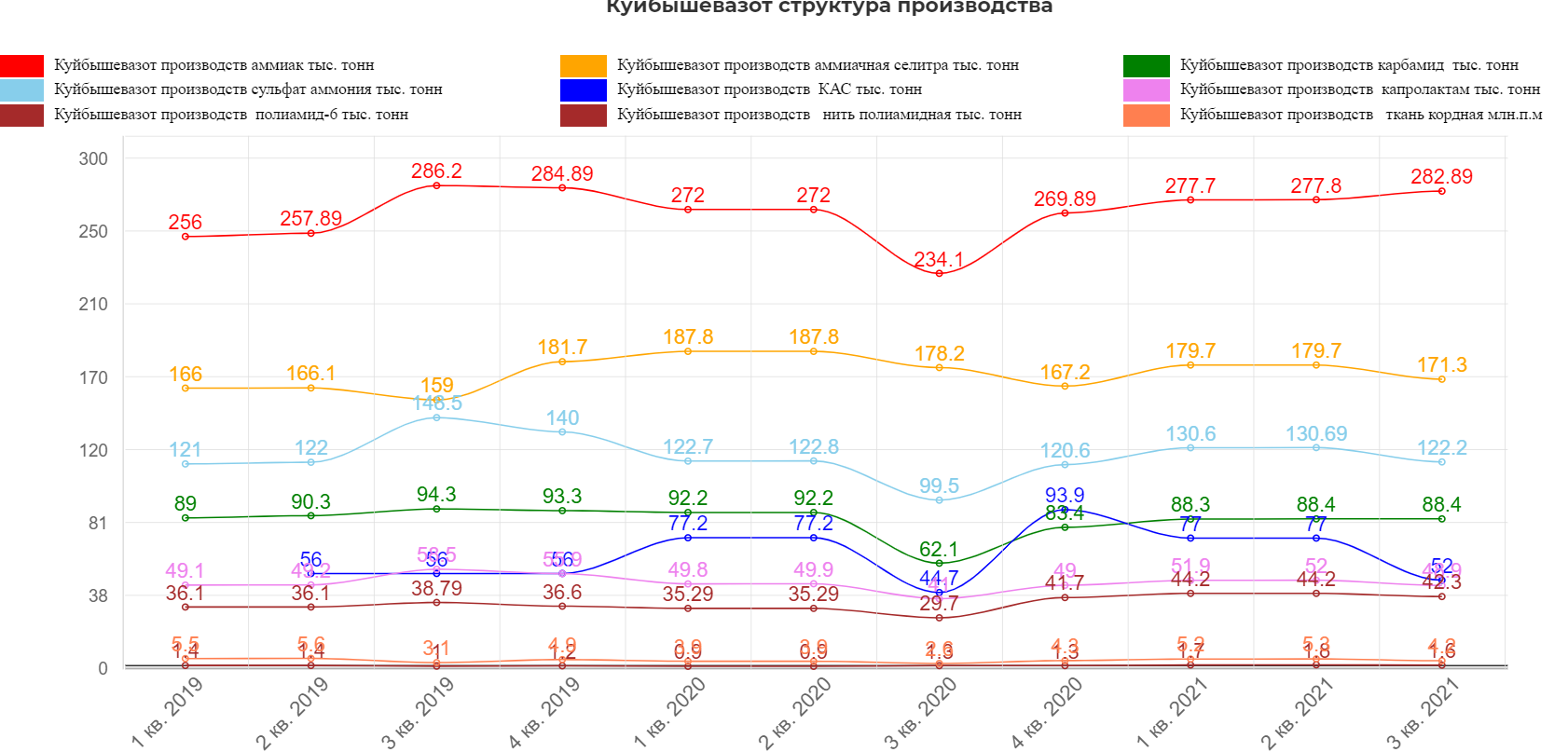

Производство достаточно стабильно, не считая ковидного периода. Подавляющий объем производства это аммиак и удобрения.

Производство достаточно стабильно, не считая ковидного периода. Подавляющий объем производства это аммиак и удобрения.

Далее по объемам идет капролактам и его производные.

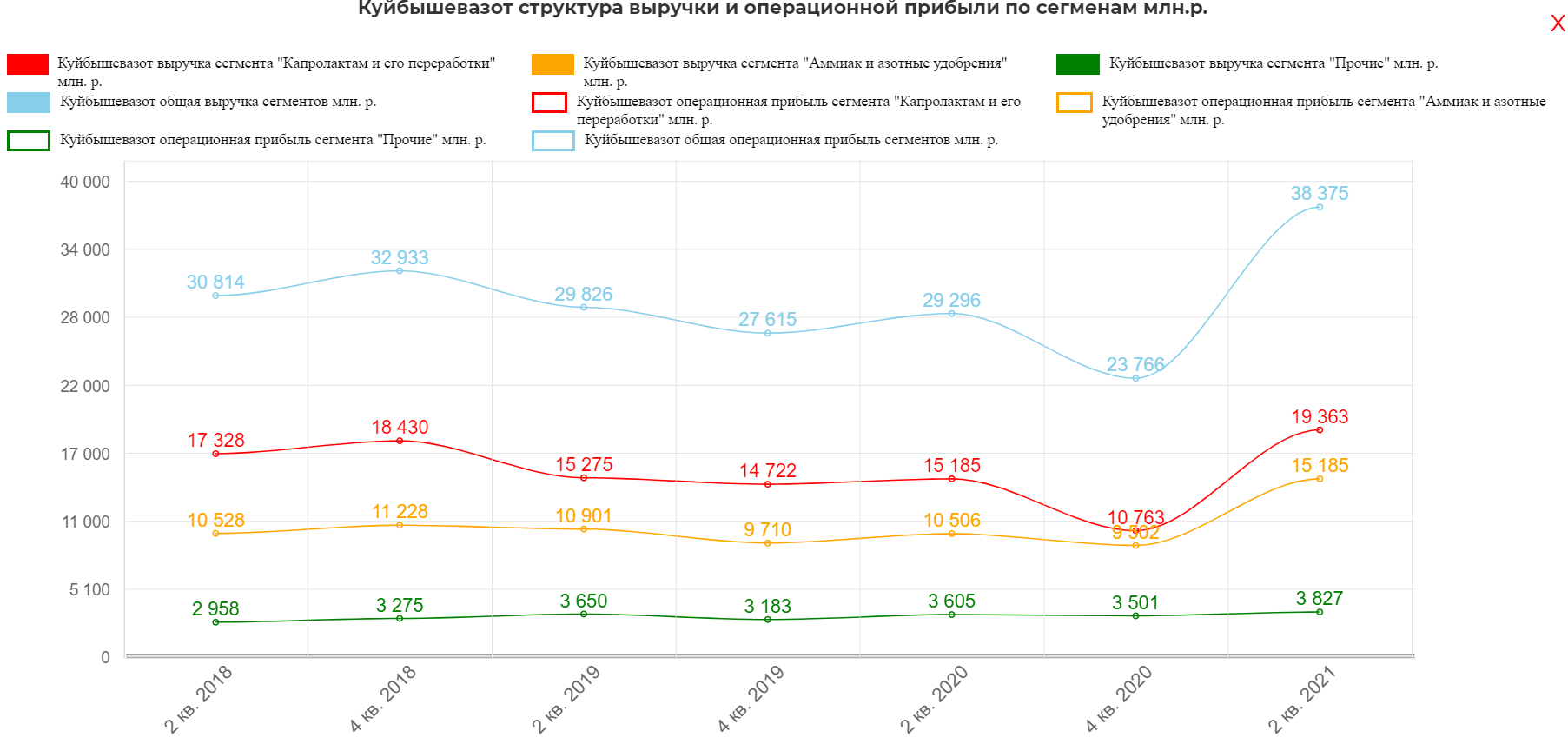

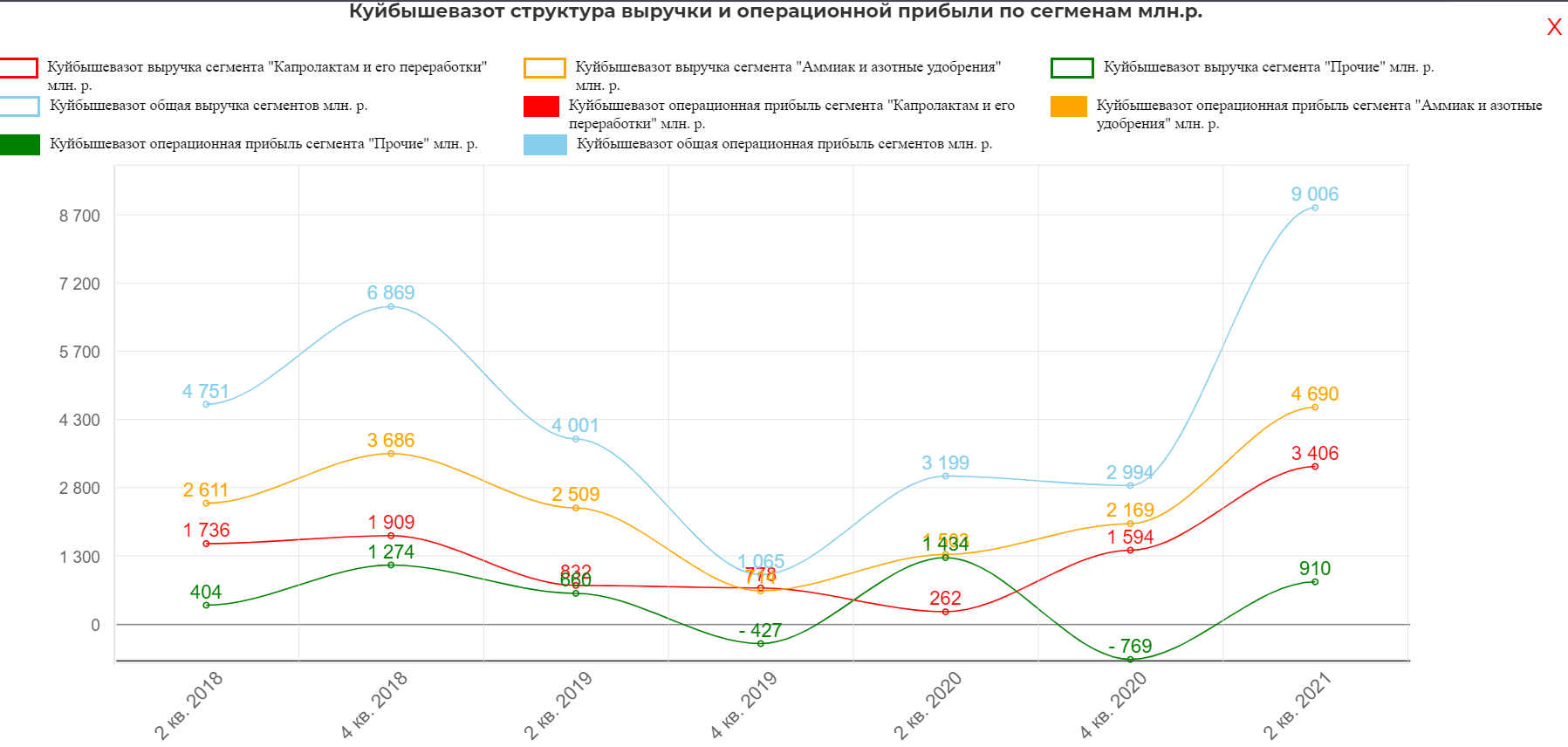

Но по финансовой отдаче, сегменты почти равны! Cтруктурно компания разделяет сегменты на 3 составляющих:

- капролактам и его переработки;

- аммиак и азотные удобрения;

- прочие(пром газы и химия).

В первом полугодии компания получила рекордную выручку в размере 38 млрд.р., из которых 19 от капролактама и 15 от аммиака.

Однако, по операционной прибыли маржинальность аммиака выше. Из 9 млрд.р операционной прибыли 4,6 млрд. рублей пришлось на удобрения.

Напомню еще раз объемы производства. Видно, что они стабильны.

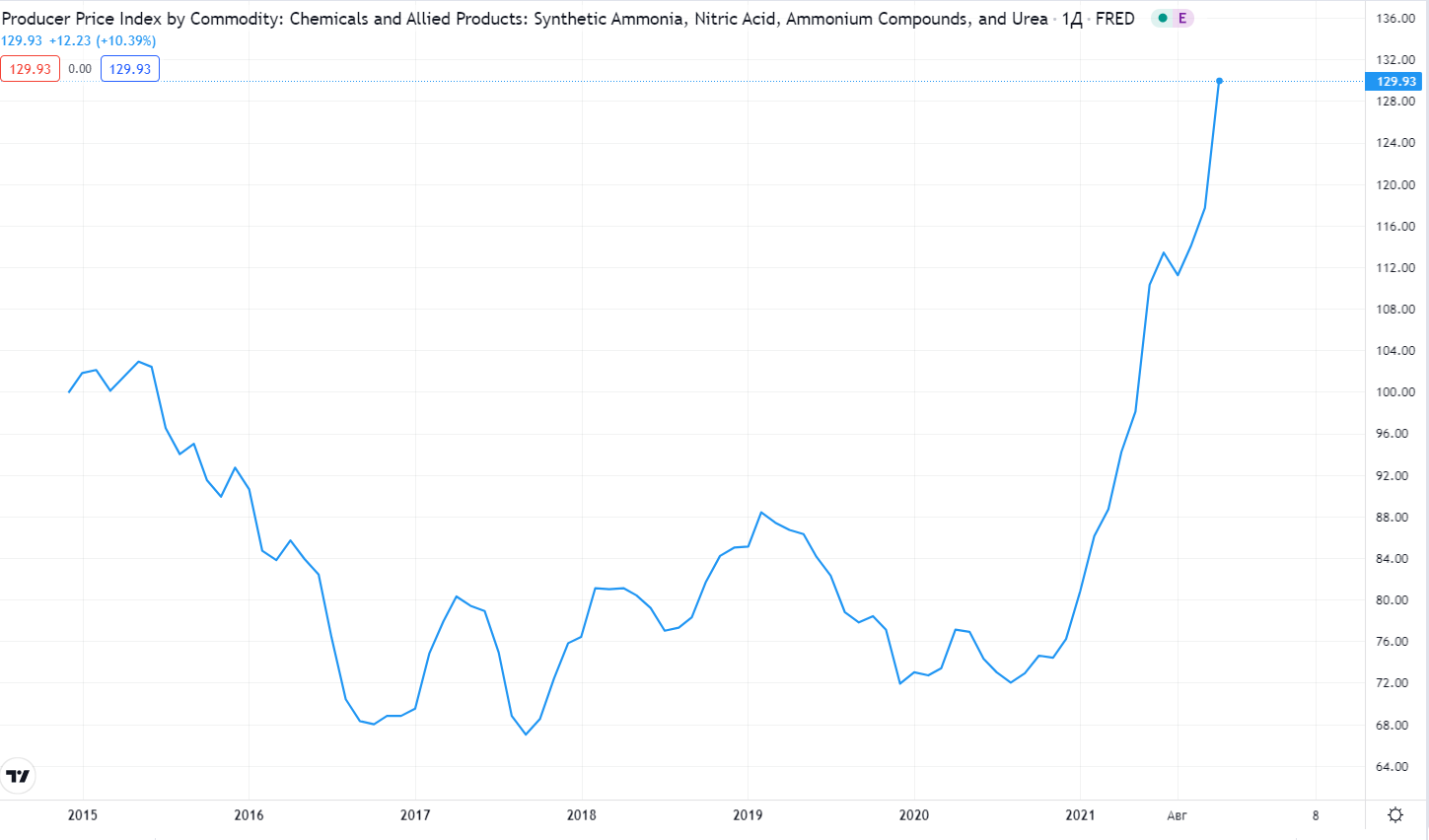

Так в чем дело? Откуда такой рост показателей? Причина рост цен на аммиак и его производные в виде удобрений и тд.(надеюсь ссылка будет работать, так как иногда трейдинвью для внешних переходов криво отображается)

Экспортные цены не сильно выше внутренних.

Карбамид

Цены на нити внутри страны.

Цены на капролактам к сожалению только на платных сервисах. Не вижу смысла пока приобретать подписку. Есть небольшой виджет на одном из сайтов, показывающий цены на нейлон.

UPD от 26.10.2021 Подкинули график на капролактам. Похоже на предыдущий график, только больше масштаб.

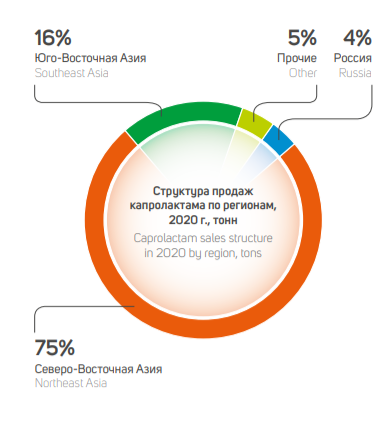

Капролактам почти весь уходит в Азию.

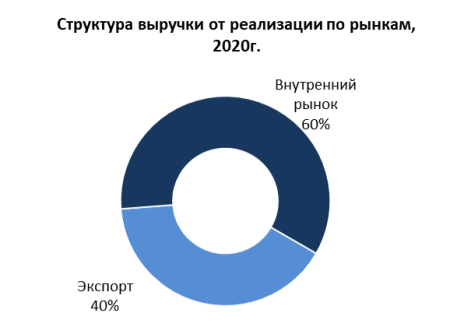

Кстати, компания 40% продукции отправляет на экспорт.

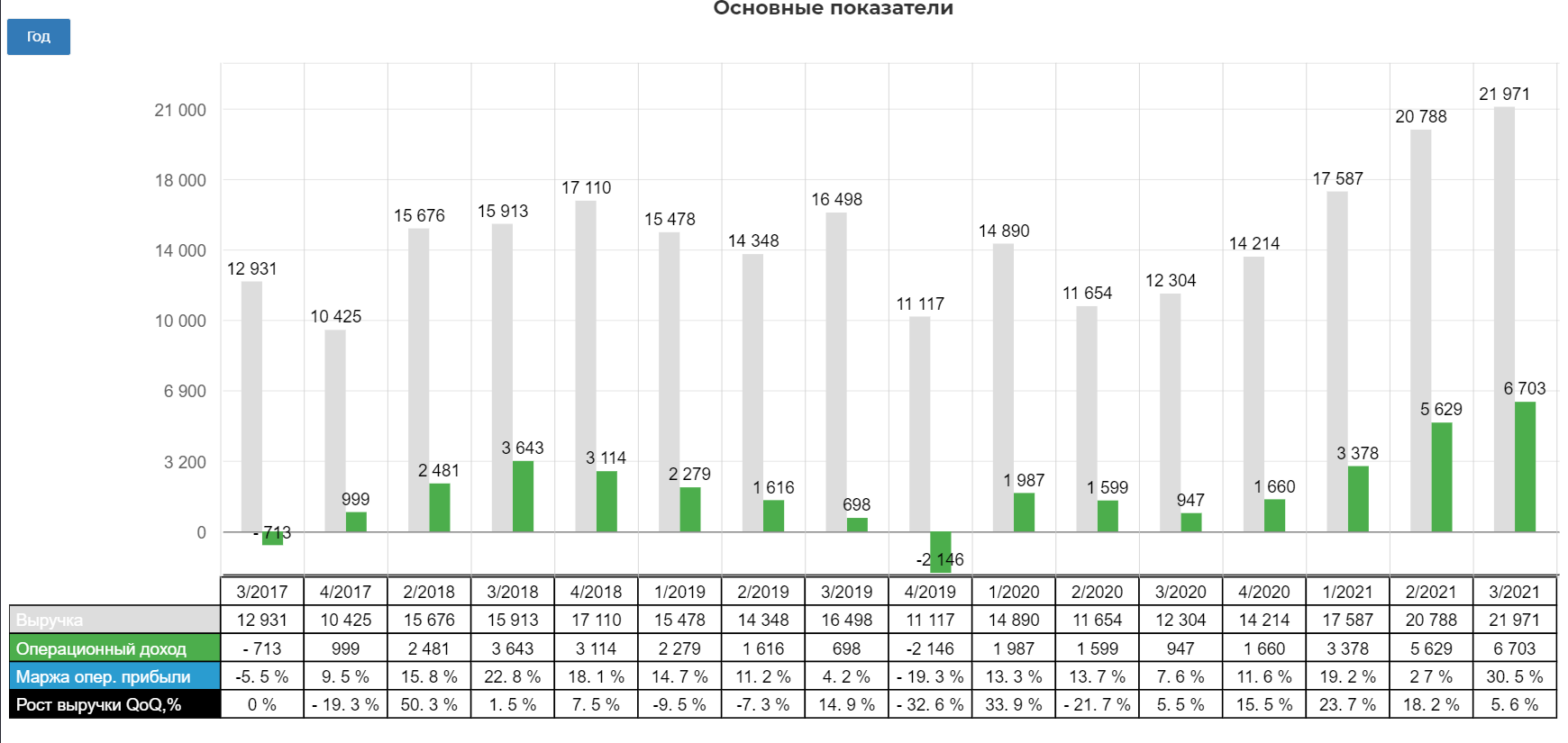

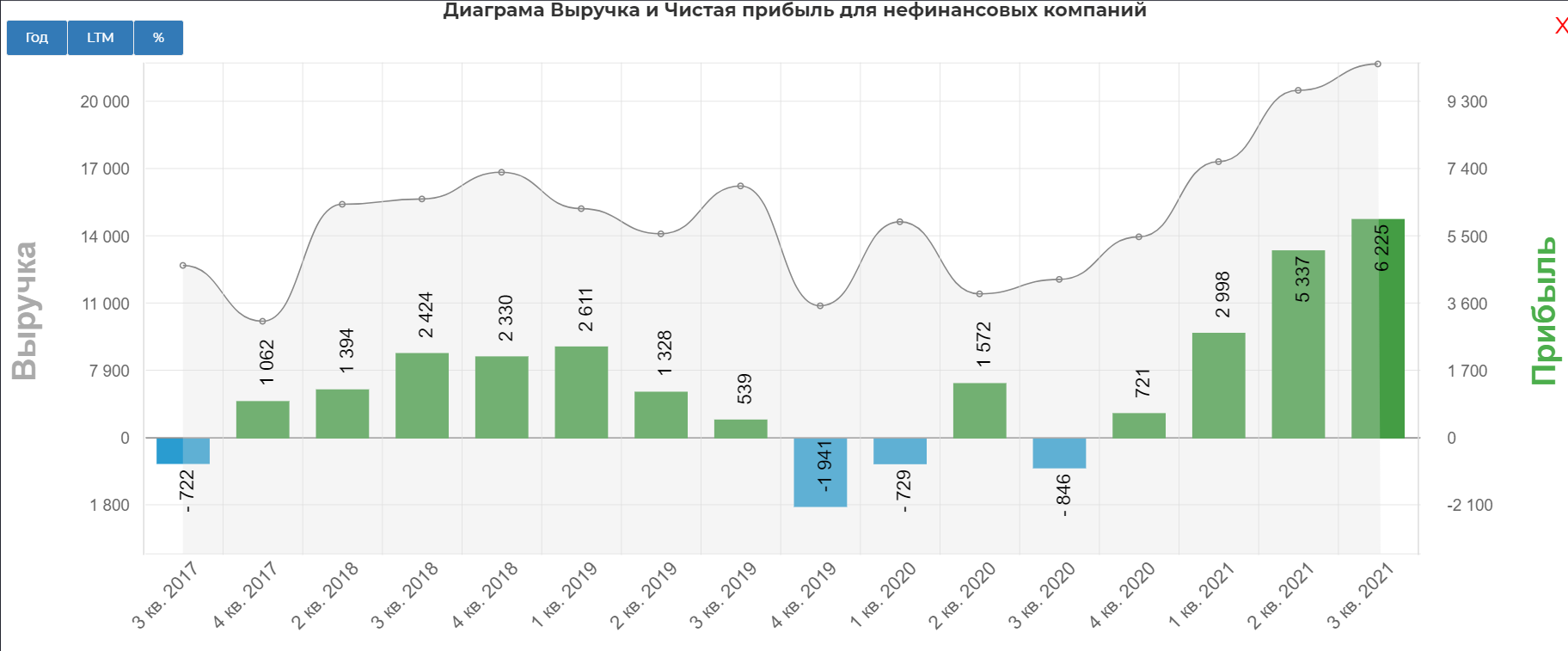

Пройдемся по финансовым показателям.

Выручка ПАО «КуйбышевАзот» за девять месяцев 2021 года составил 60,3 млрд. руб., что на 78% больше, чем за аналогичный период прошлого года.

Чистая прибыль составила 14,1 млрд. рублей.

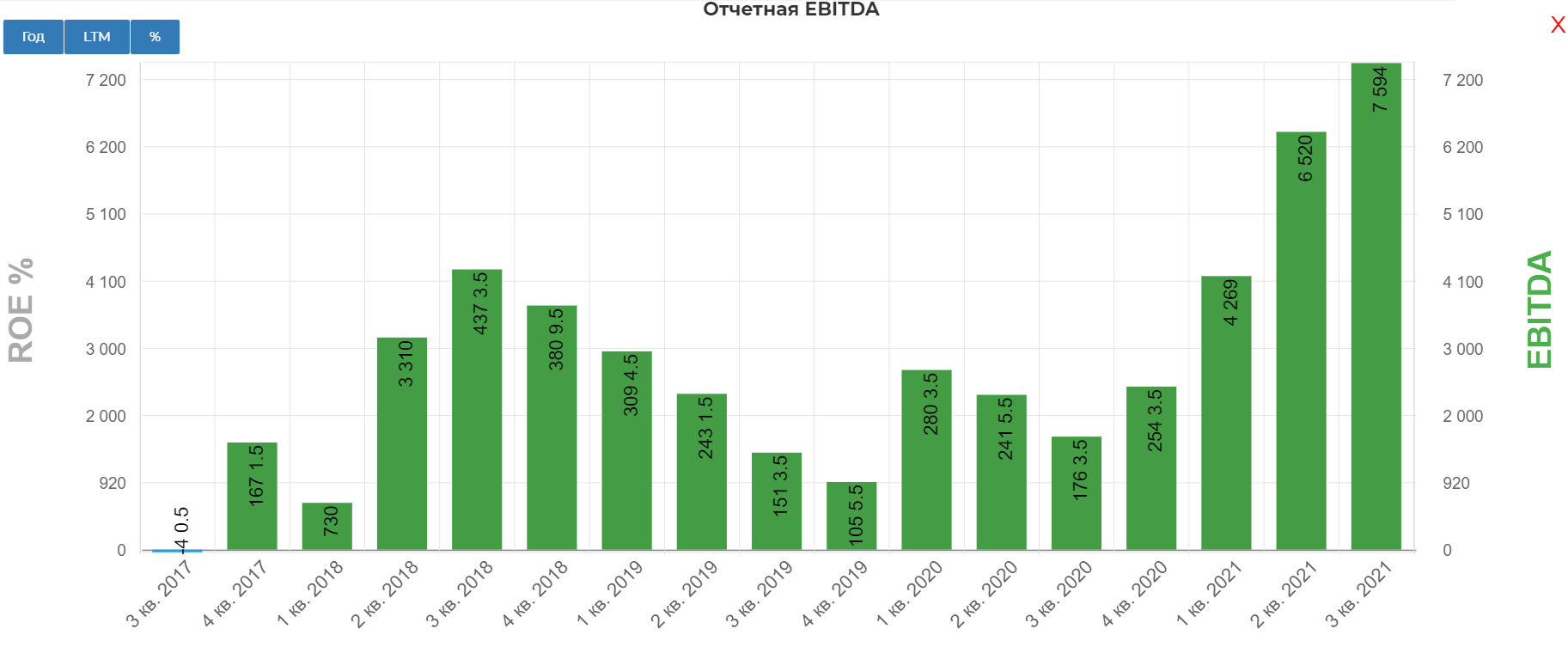

EBITDA составила рекордные 7.6 млрд. рублей.

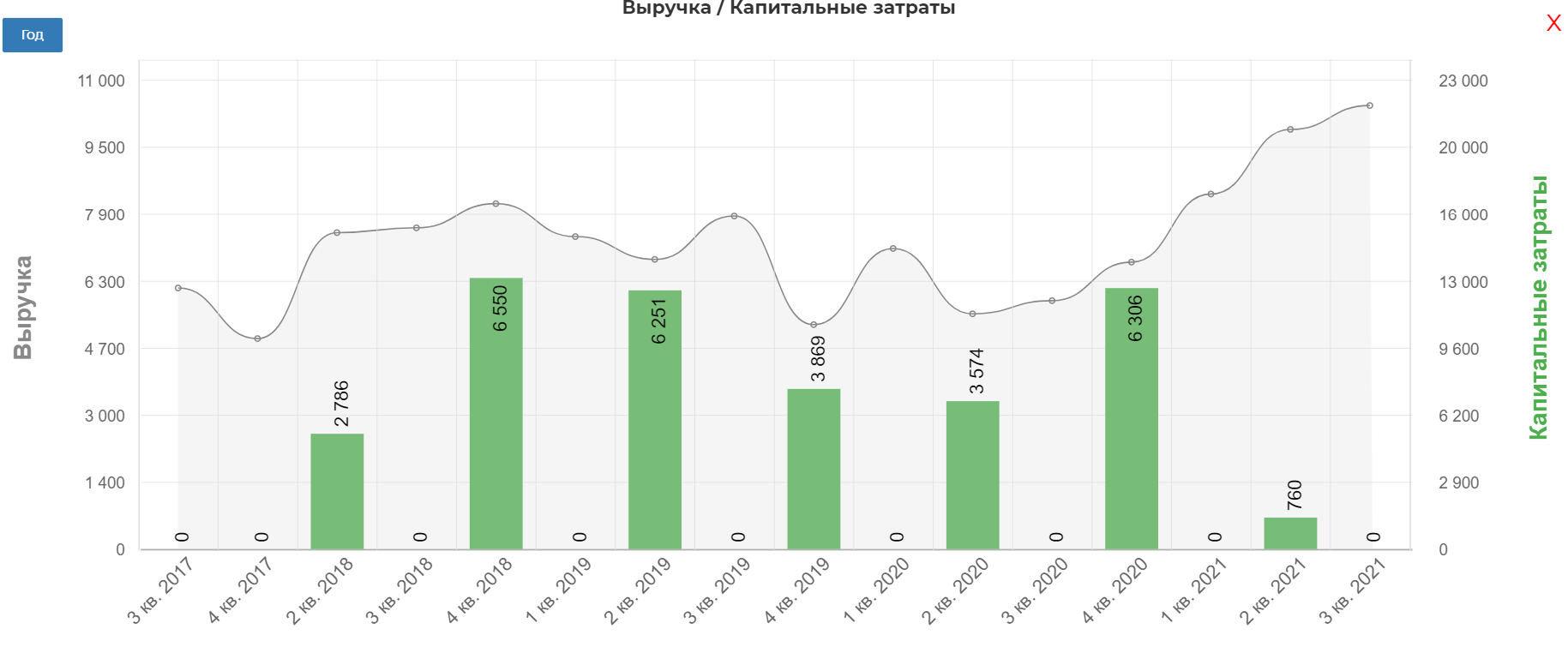

Примечательно, но в 1 полугодии 2021 Куйбышевазот на капекс потратил 760 млн. рублей! Первый раз такое вижу. Жаль лист кэшфлоу раскрывают только по полугодиям.

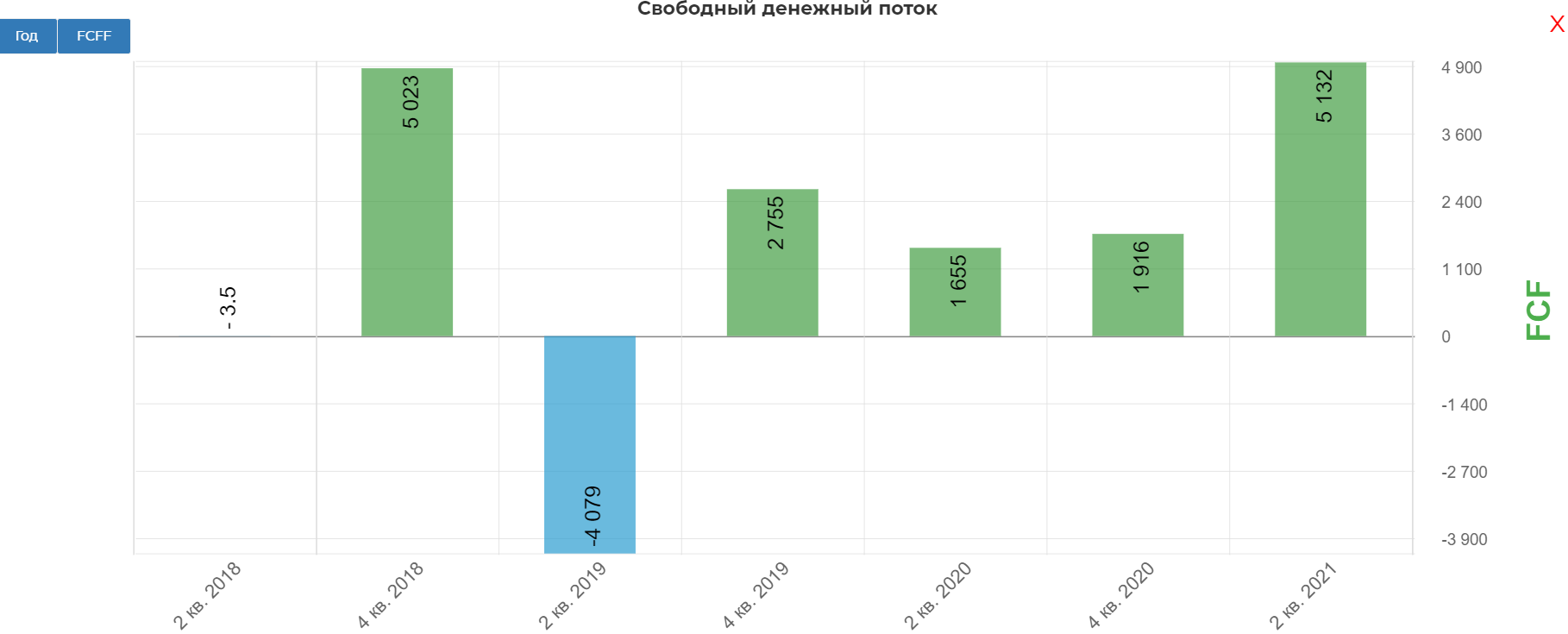

Конечно же мы увидели рекордный свободный денежный поток. Во втором полугодии будет еще больше.

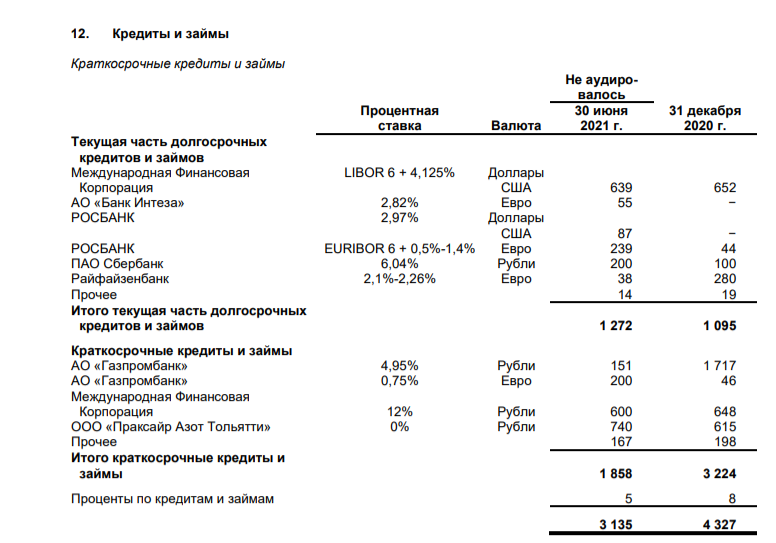

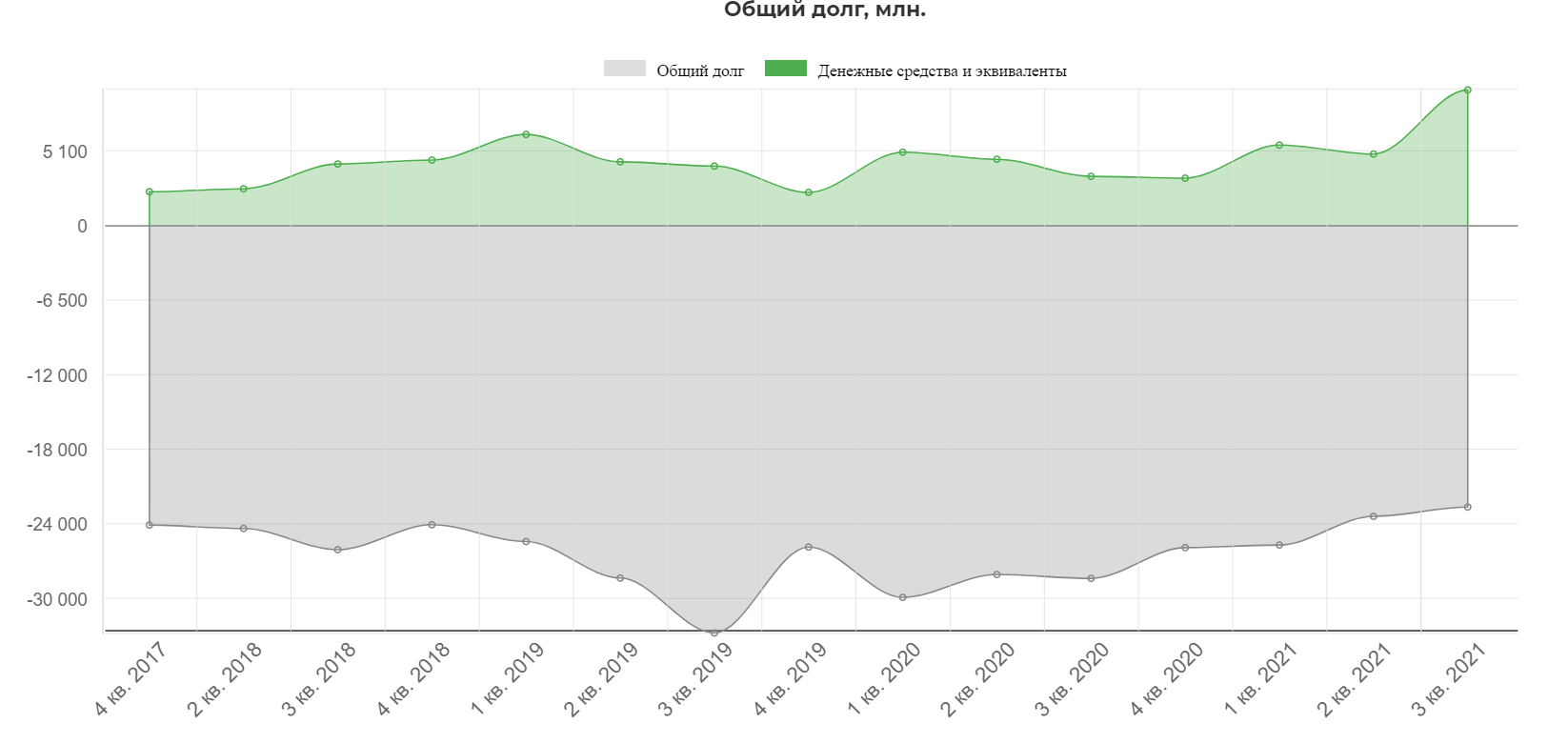

Долг сокращается быстрыми темпами. Спасибо инфляции, многие компании лихо поправили свое финансовое положение.

Вероятно по году увидим чистый долг в районе 5 млрд. рублей. Кстати у Куйбышевазота очень классные ставки по кредитам. Я бы на месте менеджмента повысил уровень выплат дивидендов, чем гасил долг.

Судя по структуре долга, менеджмент так и думает. Это вдохновляет. Растят подушку.

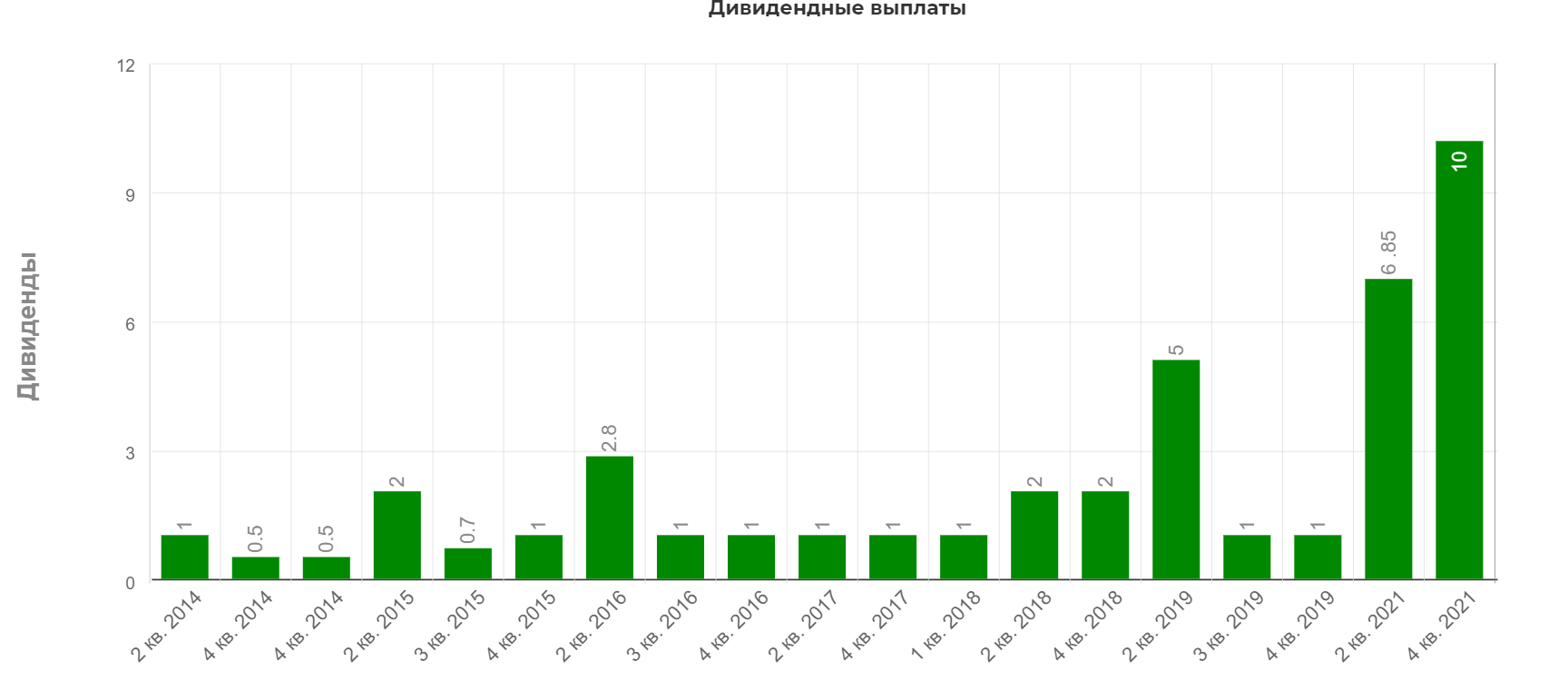

Про дивиденды. Вот тут и спрятана ложка дегтя.

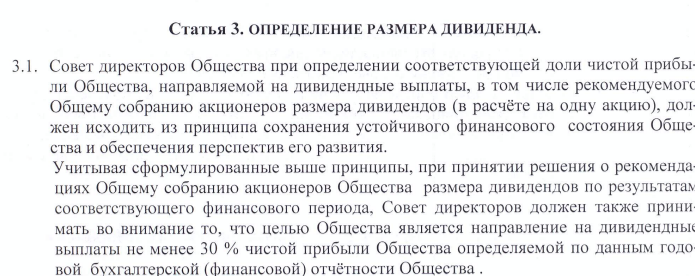

KAZT имеет древнюю дивидендную политику, направляя на дивиденды не менее 30% ЧП, определяемой по данным годовой бухгалтерской отчетности.

Но по факту платит как заблагорассудится. Я потратил пару дней в попытке найти логику в выплатах, но кроме как ориентирования на текущую ситуацию ничего не нашел. Платят в два раза за отчетный период, но без какой-либо четкой логики, как у прогрессивных металлургов, нефтяников и тд. Просто если год хороший, то наливаем.

Если исходить из этой логики то нас ждет еще одна жирная выплата 5-10р. плюс хорошая выплата за 1е полугодие 2022.

Прогноз.

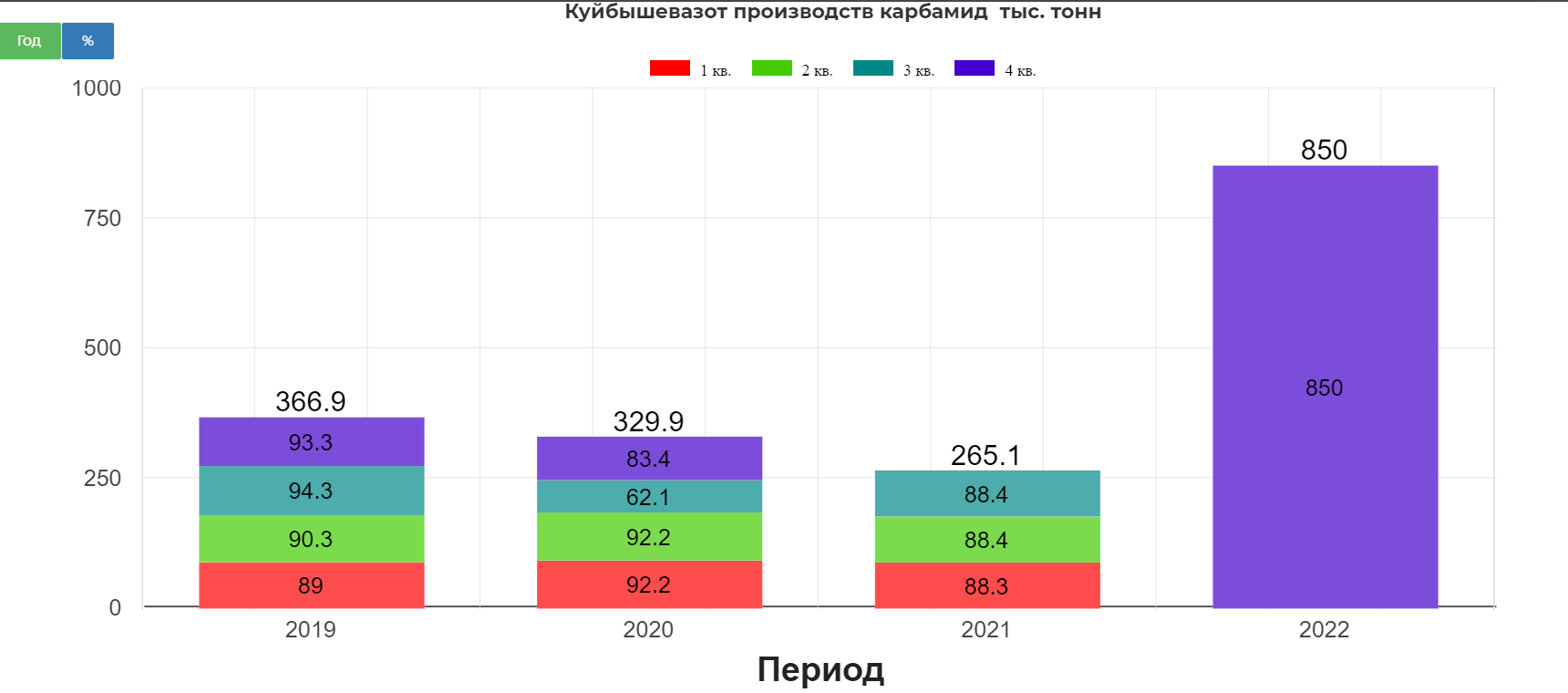

В 2022 Куйбышевазот должен закончить строительство карбамидного производства, который прибавит +525 тыс. тонн. Производство налаживается в Тольятти совместно с итальянской MET Development S.p.A.

Это серьезный отложенный драйвер, но нужно понимать, что мало закончить строительство, нужно его еще запустить. Полноценную отдачу я вижу не раньше 2023 года.

Техническая картина.

Обычка и преф зажаты в классических треугольниках. Уровни для возможных покупок нарисовал.

Итог.

Куйбышевазот ждет сильнейший отчет за 4ый квартал. Как и другие представители химического производства, компания "гребет" деньги лопатой благодаря дешевому газу. Т.е. все банально упирается в длительность энергетического кризиса. Сколько он еще продлится год или два? Никто не знает. Поэтому считаю акции KAZT опасной для новичков, так как нужно следить за большим количество переменных. Вероятно, сгладить падение показателей от стабилизации энергокризиса, поможет ввод нового карбамидного производства в 2022-2023.

Полезные ссылки

Жека Аксельрод