22 ноября 2021, 17:47

Мысли по поводу коррекции

Всем привет! Тут должен был бы быть обзор Алросы, Газпром нефти или другой компании, но кому интересен фундаментальный анализ, когда акции падают на 20%+ за неделю. Поэтому будет пост-подорожник.

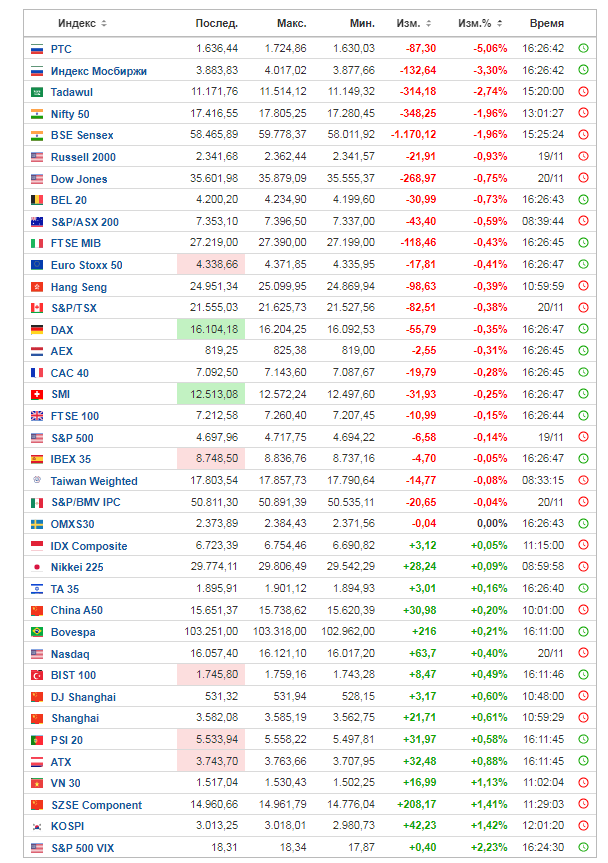

Как все уже заметили, летит наш рынок с ветерком. Таких дневных падений не было наверное с марта 2020 года, когда казалось, что весь мир летит в труху.

На графике РТС и вовсе крах, так как сюда добавляется и падение рубля.

При этом основные мировые индексы находятся в околонулевой динамике.

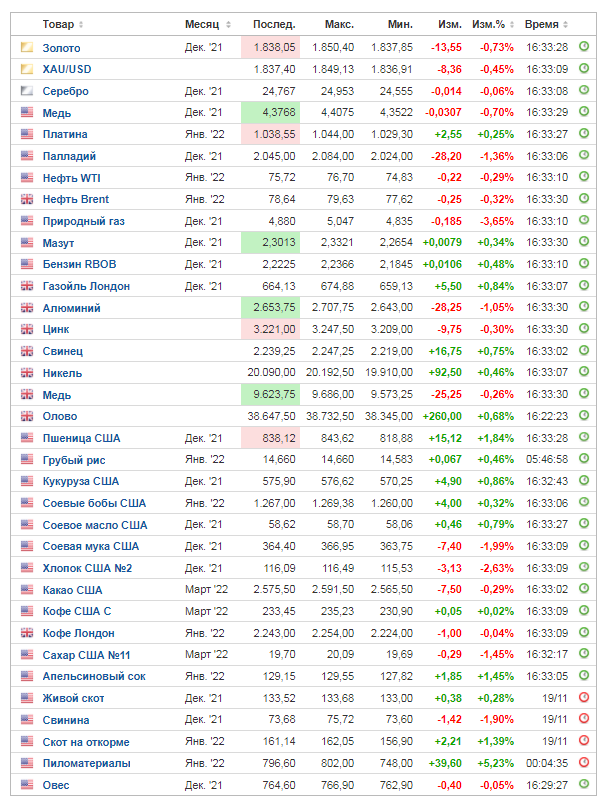

Товарные рынки тоже без обвалов.

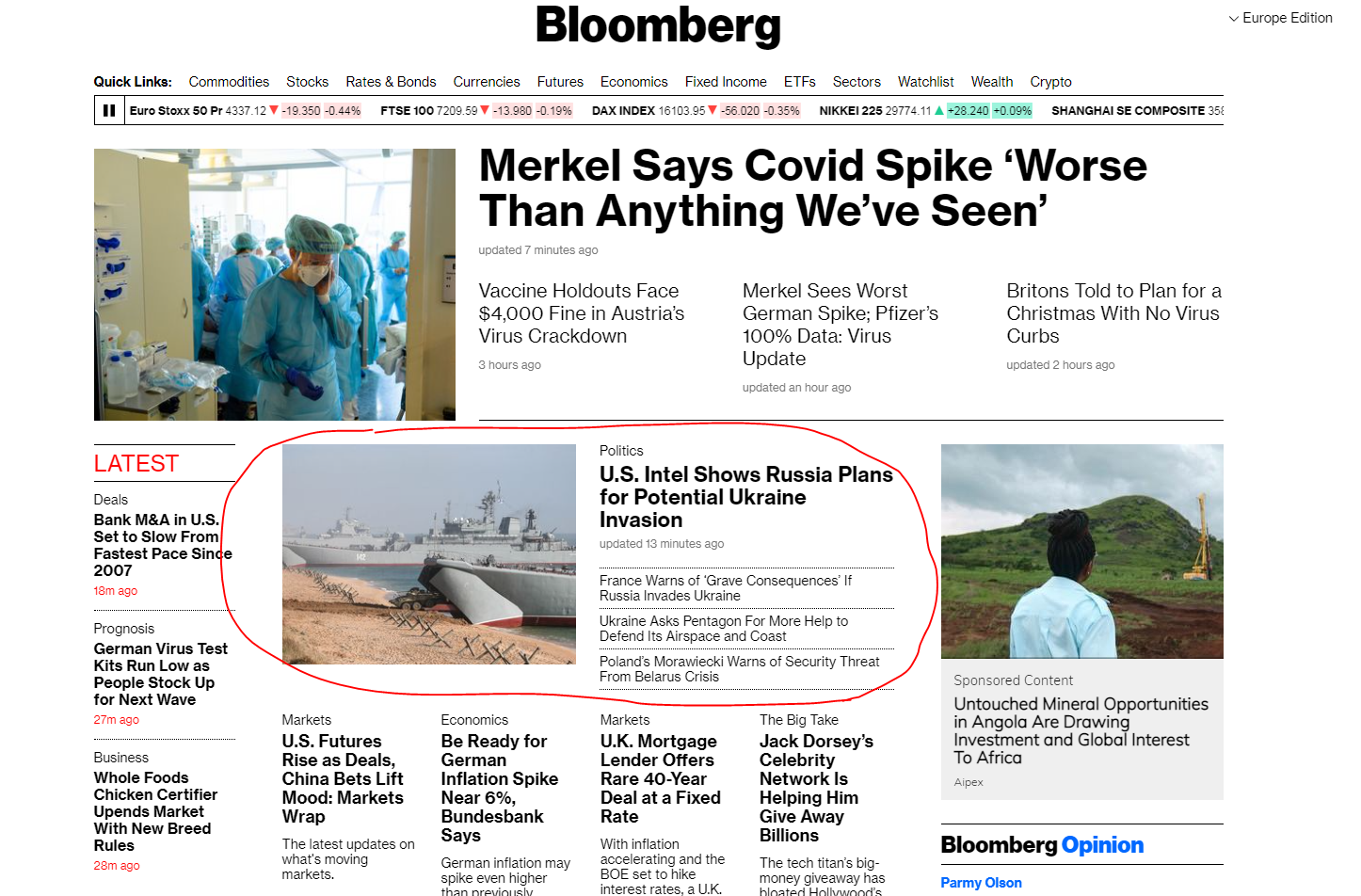

Почему же так падает наш рынок и рубль? Все дело в том, что на главной странице Bloomberg находится статья о том, что Россия планирует атаковать Украину.

Какой же это бред. России нападение на Украину сейчас не выгодно совсем. Если будет конфликт, то Северный поток 2 уже никто не запустит. Нагнетание обстановки скорее выгодно Украине, в стране неизбежен энергетический кризис (запасы газа на уровне февраля прошлых лет) и выбить дополнительную материальную помощь от западных партнеров было бы весьма кстати.

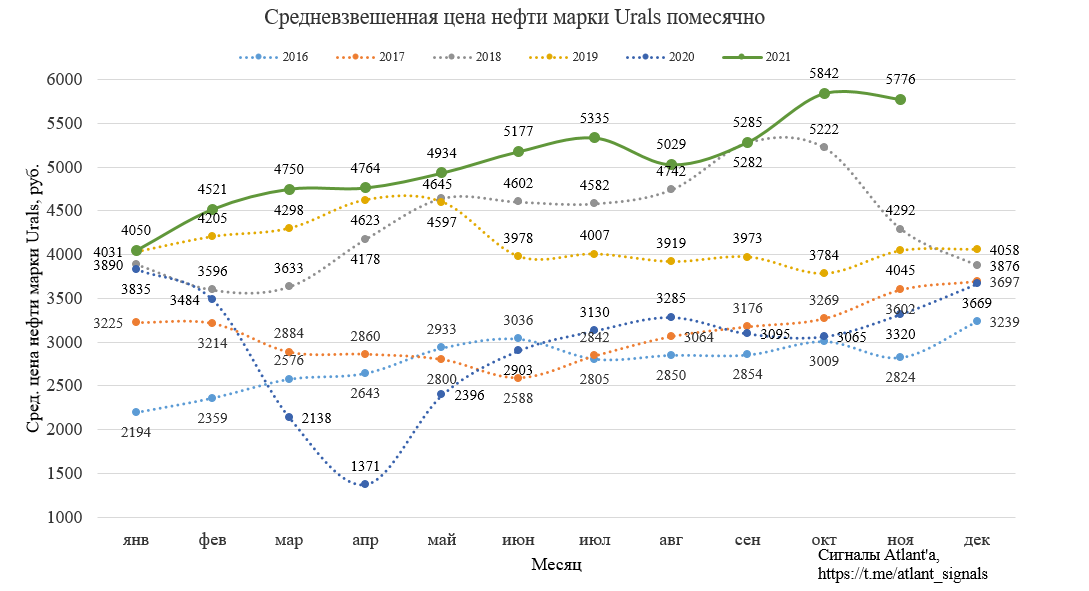

Если отвлечься от политики, то что изменилось для наших компаний? Для экспортеров (нефтегаз, металлурги, угольщики и пр.) все стало еще лучше благодаря ослаблению рубля, меньше чем за месяц он снизился на 7-8%, что увеличивает валютную выручку в переводе на рубли на аналогичный размер. При этом абсолютный рост выручки почти полностью переходит в прибыль за вычетом налогов, так как расходы все в рублях.

Пройдусь по основным своим позициям и наиболее перспективным акциям на горизонте до полугода.

1) Газпром. Тут все отлично: запасы в Европе уходят все ниже средней величины за последние 5 лет. Цена на нефть находится выше, чем годом ранее, среднее значение за последние 6-9 месяцев растет, что увеличивает цену газа, поставляемого по контрактам. Зимой вряд ли удастся сильно изменить ситуацию, если только не будет очень тепло. Что еще важно, высокие цены на газ - это высокие цена на уголь. Последний обзор можно почитать по ссылке.

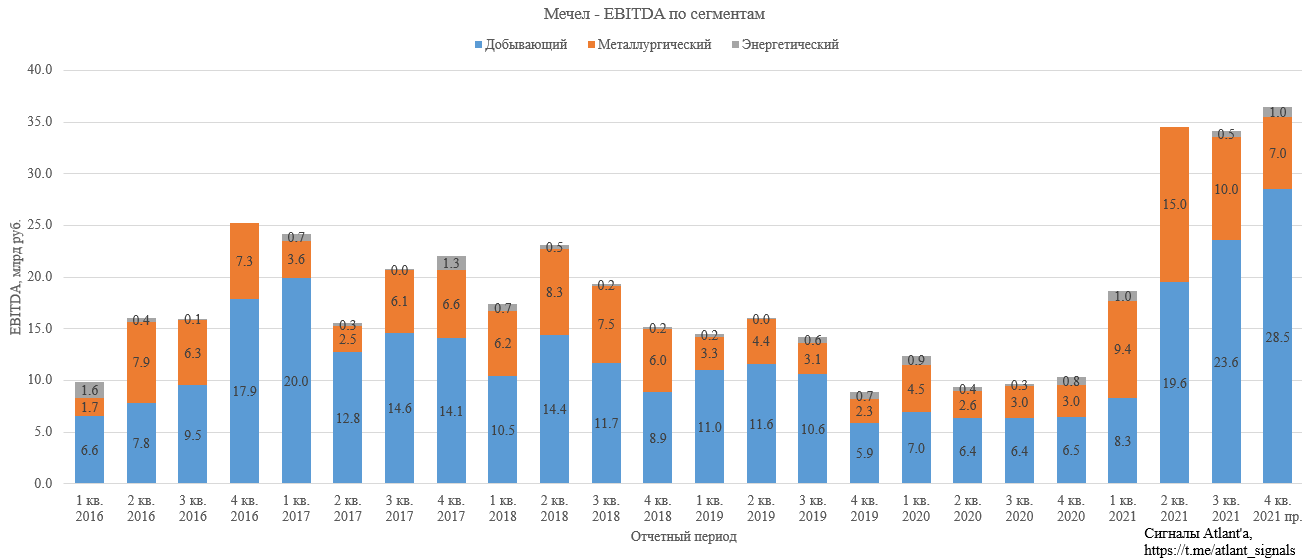

2) Мечел. Обзор я не писал, только краткий прогноз по прибыли за 3-й квартал. Он оказался немного хуже, чем я ожидал, но все равно достаточно хороший отчет. Считаю, что 4-й квартал будет еще лучше. Дивиденд на префы по итогам года жду в районе 93 рублей (при этом закладываю списания на 10 млрд рублей в 4-м квартале). Текущая цена акции 265 рублей, сказать, что она недооценена - это ничего не сказать.

Обыкновенные акции также держу, погашение долга продолжается, хоть и не так быстро как хотелось бы. Но на это есть ряд причин: восполняются запасы готовой продукции, происходит расчет с подрядчиками (снижается кредиторская задолженность). Думаю, что все наслышаны, как долго Мечел платит подрядчикам, думаю, что ситуация тут меняется в лучшую сторону.

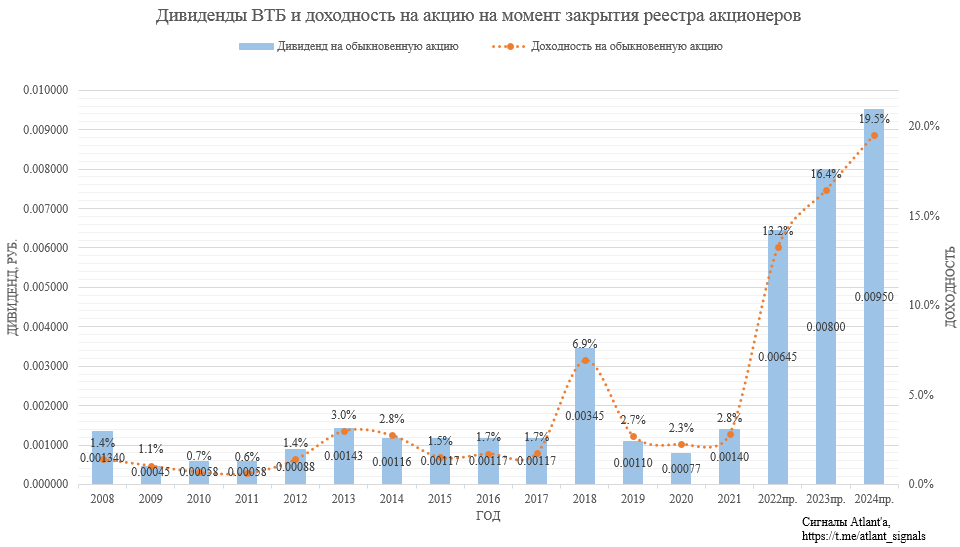

3) ВТБ. Банк ежемесячно ударно отчитывается в 2021 году. Если брать среднемесячную прибыль, то банк может показать 340 млрд прибыли, это без учета продажи акций Магнита, по которым банк зафиксирует прибыль в районе 20 млрд рублей. Вообще банк изначально планировал прибыль на этот год в диапазоне 250-270 млрд рублей, потом цель была увеличена до 310 млрд рублей, акции явно не отыграли увеличение прибыли. Если даже прибыль составит всего 310 млрд, то дивиденд по итогам года будет около 0,65 копеек, что обеспечивает доходность более 13%. Последний обзор по компании можно почитать по ссылке.

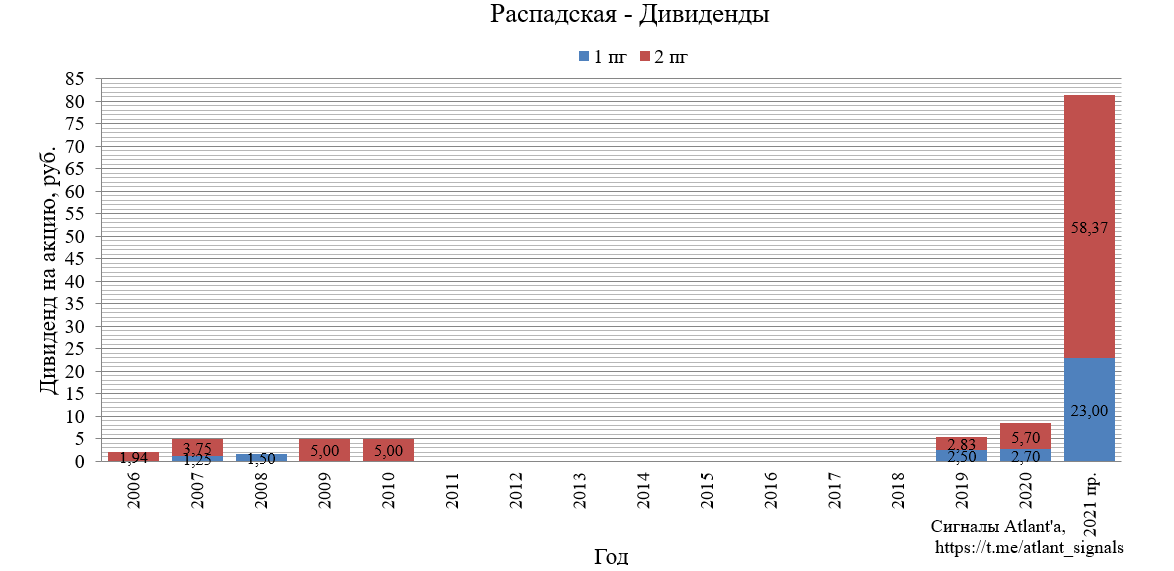

4) Распадская. Компания в отличии от Мечела не обременена долгом и может направлять на дивиденды 100% от свободного денежного потока. Угольная отрасль чувствует себя прекрасно, ожидаю дивиденд за 2- полугодие около 58 рублей. 366 рублей за акцию это очень дешево. Последний обзор можно почитать по ссылке.

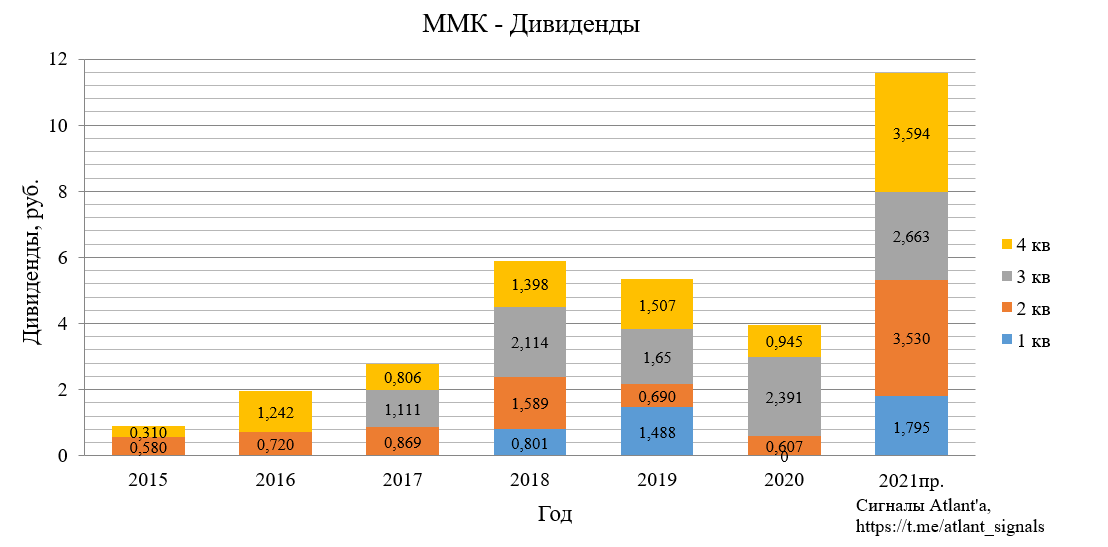

5) ММК. Цена на сталь откатилась от максимальных значений, которые пришлись на начало лета, но находятся в 2 раза выше прошлых лет. Цены на руду упали, но выросли на уголь, в итоге оба этих события компенсируют друг друга и себестоимость не изменится. При этом весной на максимальную мощность выйдет турецкий дивизион, что позволить увеличить объем продаж на 10-15%. Компания скорее всего попадет в индекс в мае 2022 года, при этом цена для включения должна быть более 65 рублей, что достижимо благодаря высоким дивидендам, которые будут получения за счет уменьшения оборотного капитала. Последний обзор можно почитать по ссылке.

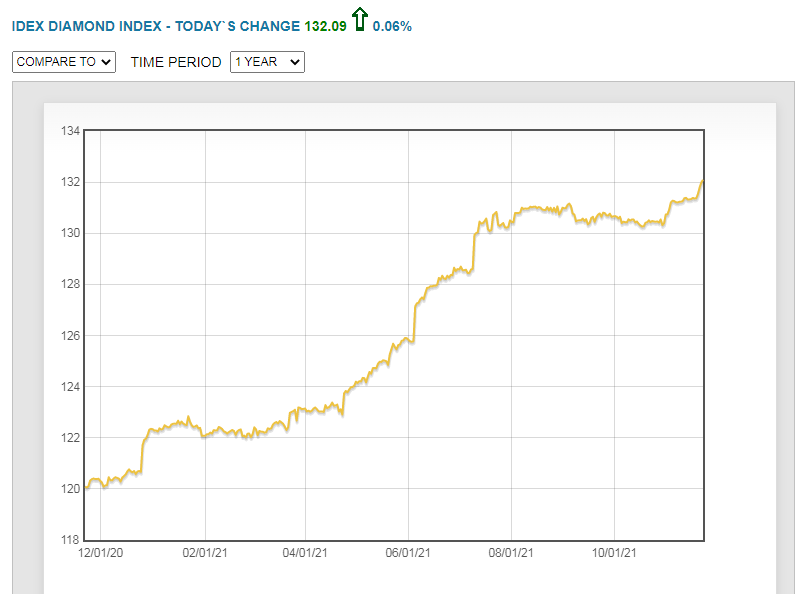

6) Алроса. Идея в росте цен на алмазы, который будет обусловлен дефицитом предложения. Индекс цен на алмазы начал расти, скоро высокий сезон продаж. Обзор по итогам 3-го квартала я еще не успел написать, но обзор операционных показателей актуален, его можно изучить по ссылке.

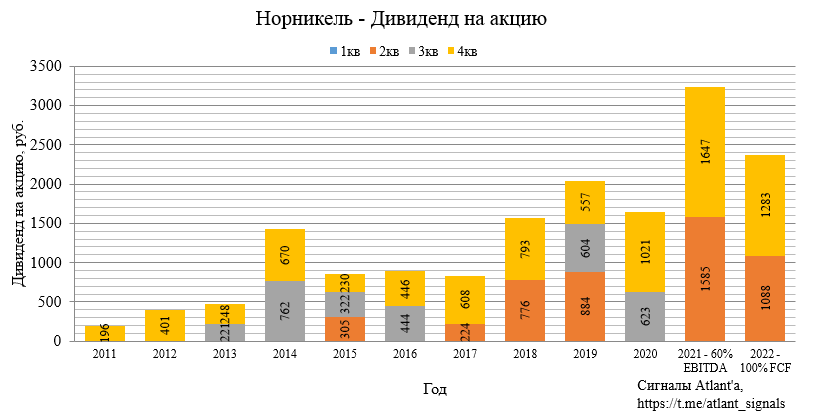

7) Норникель. У компании все хорошо, последствия аварий почти устранены. Компания начинает инвестиционный цикл, в ее период дивиденды могут снизиться из-за изменения дивидендной политики, но при этом останутся высокими благодаря хорошим ценам на металлы. Последний обзор можно изучить по ссылке.

Это мои основные позиции. Сюда еще можно отнести Лукойл и Газпром нефть, у них тоже все отлично, цену на нефть мы все видим в терминале и она прекрасна.

Полезные ссылки

Aleksei Midakov