22 ноября 2021, 14:43

Alibaba обзор отчета за 3кв 2021 Фантастическая низкая оценка против прогноза замедления.

Алибаба замедляется вместе с общемировым замедлением розницы. Вырезки из конфы.

В соответствии с тенденциями отраслевой розничной торговли в Китае, темпы роста GMV физических товаров в годовом исчислении в этом квартале снизились до однозначных цифр, главным образом из-за замедления роста в категориях одежды и товаров общего назначения. Статистика MBS в Китае показала нам замедление общего потребления.

Компания ринулась в битву за внутренний рынок через Табао.

"Почти половина ежедневных активных пользователей Taobao - это уникальные дополнительные пользователи в дополнение к DAU приложений Taobao. За прошедший квартал заказы Taobao Deals M2C выросли почти на 400% в годовом исчислении."

Т.е. это не только товары первого потребления, но и продукты. Для этого разработан цифровой продукт Taocaicai .

"Более 50% пользователей Taocaicai были первыми покупателями свежих продуктов с наших розничных рынков в Китае."

Доставка продуктов и блюд (аналог яндс.доставка и деливери) реализована через Ele.me,amap и Fliggy. А внешняя торговля в Азии реализована через Lazada, в Турции через Trendyol.

" В Юго-Восточной Азии Lazada обеспечила рост заказов на 82% в годовом исчислении в течение квартала, при этом в Таиланде, Вьетнаме и Малайзии рост составил три цифры. Trendyol, крупнейшая платформа электронной коммерции в Турции, обеспечила рост GMV более чем на 80% в годовом исчислении."

Чтобы не говорили, но компания крупнейший игрок в мире. Цель 2 млрд. покупателей.

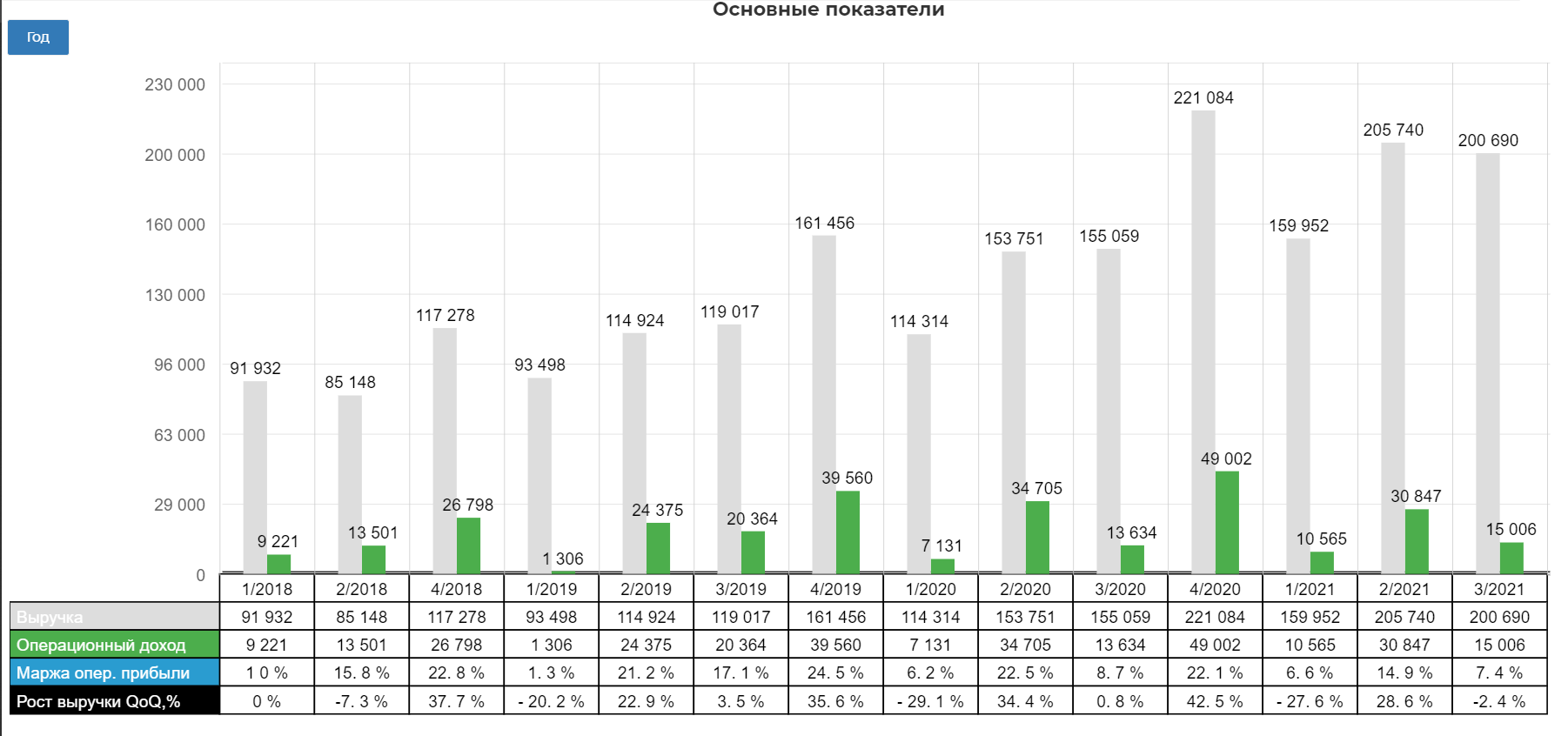

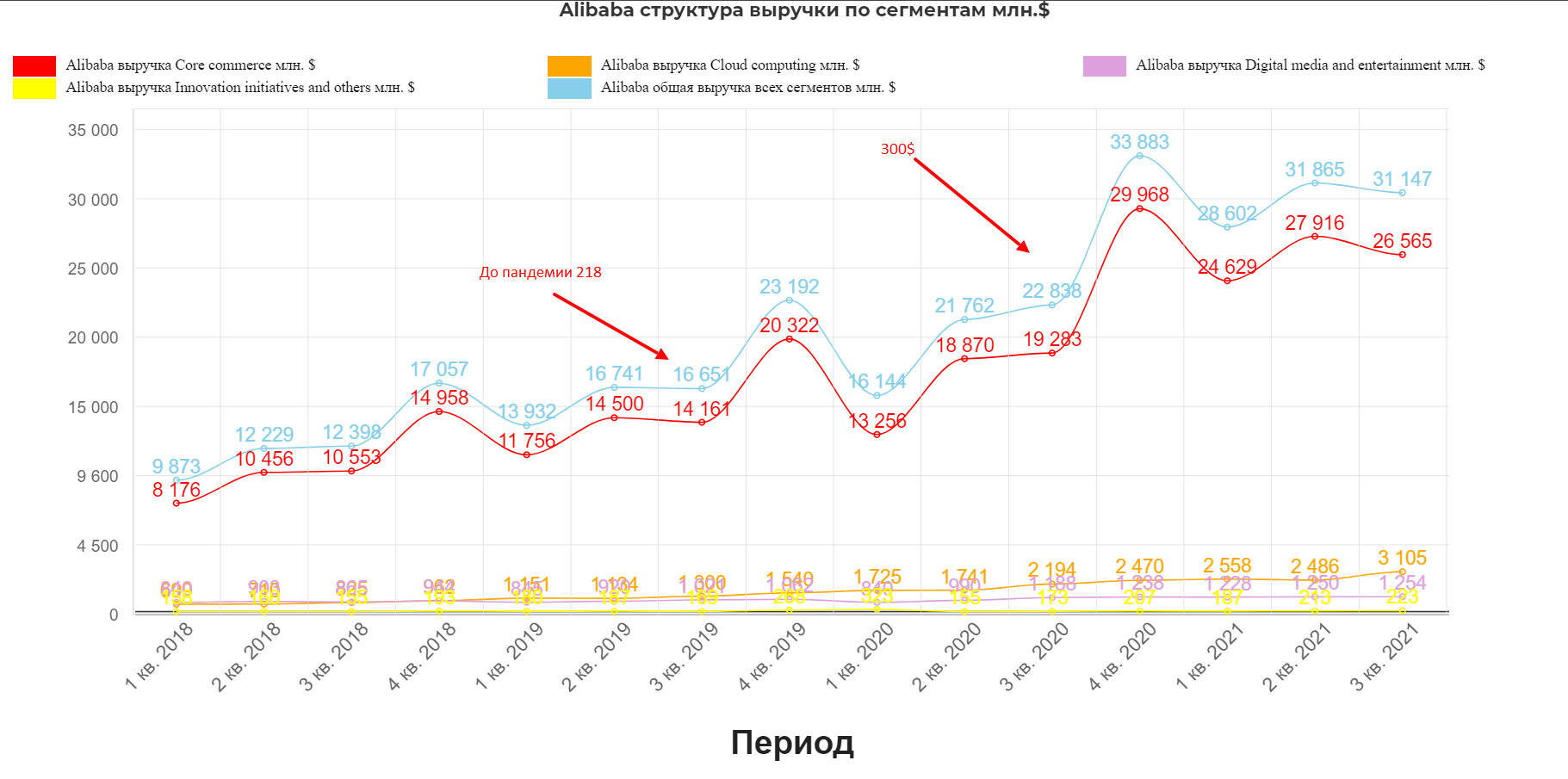

Выручка составила 200 690 миллионов юаней (31 147 миллионов долларов США).

Увеличившись на 29% по сравнению с аналогичным периодом прошлого года. Выручка в 2022 финансовом году вырастут на 20-23% в годовом исчислении. Вероятно это и расстроило рынки.

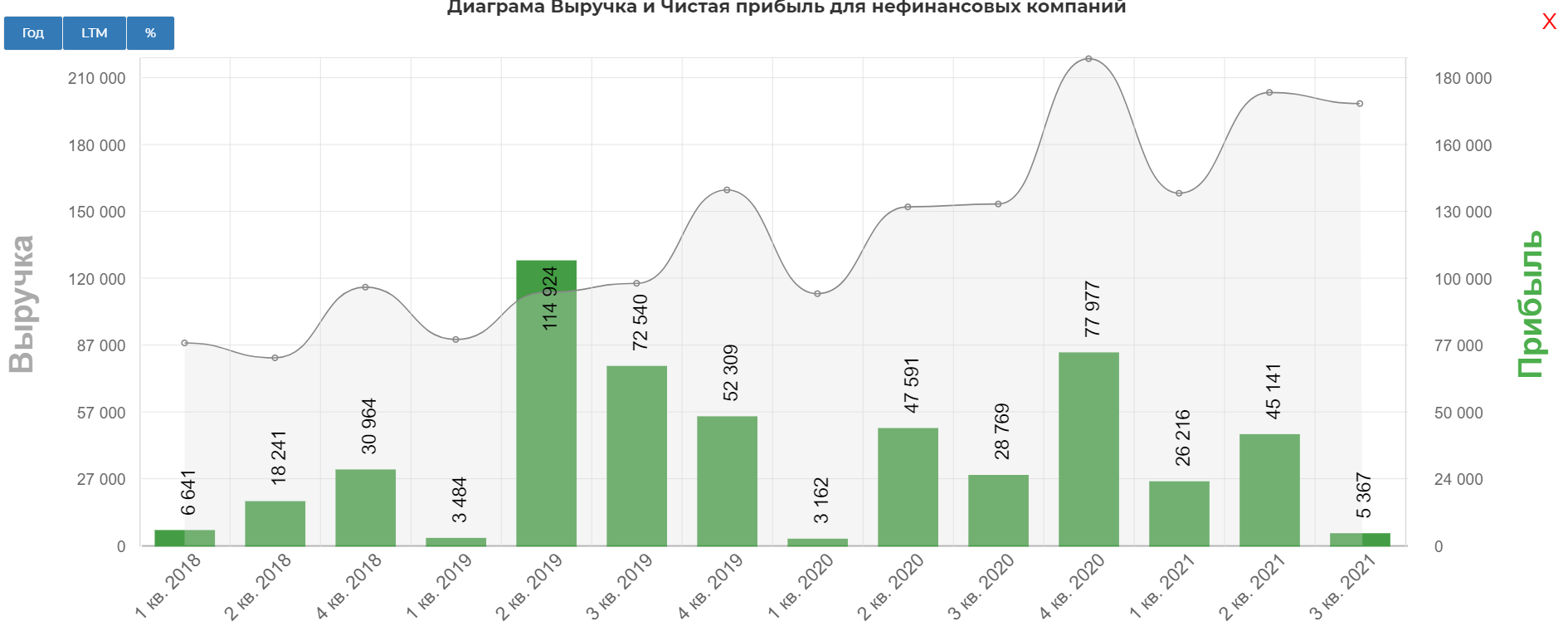

Чистая прибыль, составила 5 367 миллионов юаней

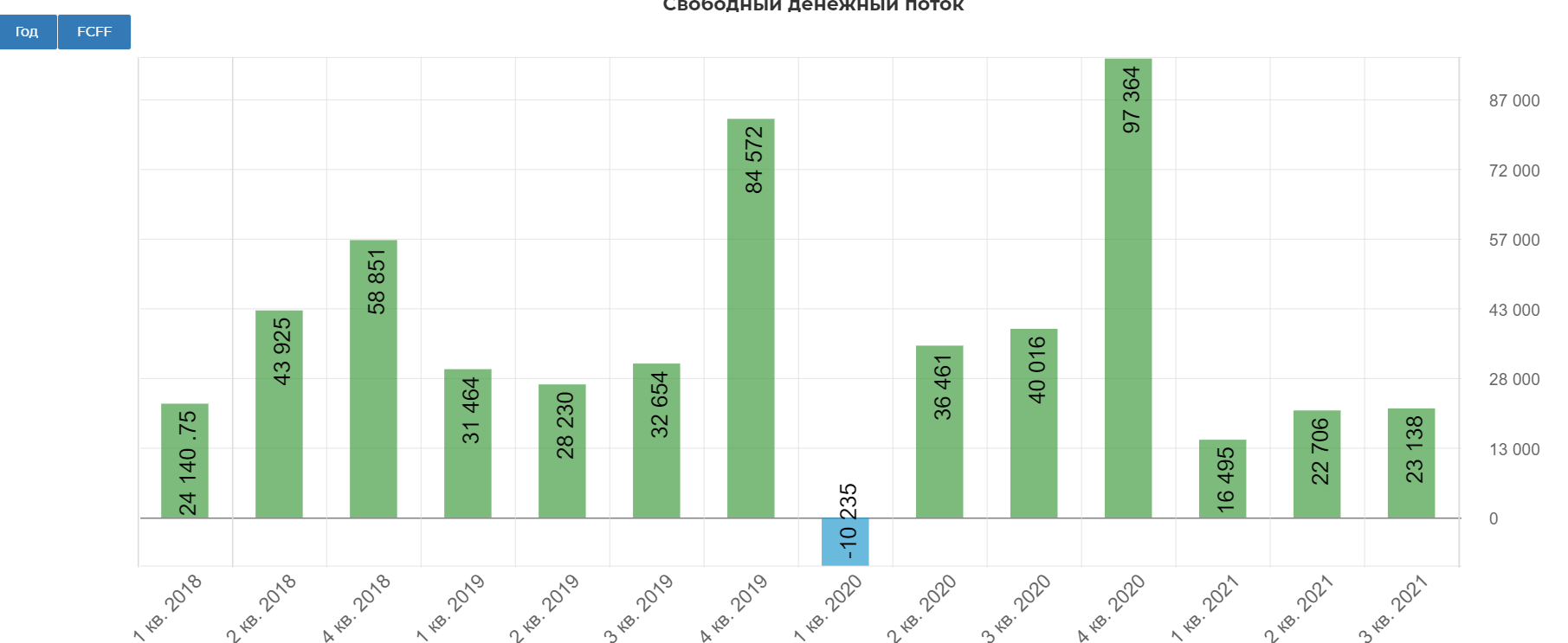

Свободный денежный поток составил 23 миллиардов юаней. Денег навалом.

Т.е. все в компании нормально, но вот Мэгги Ву на конфе выдает:

"За последние 6 месяцев мы наблюдали более мягкие рыночные условия при замедлении роста потребления в Китае. Учитывая более медленный, чем ожидалось, рост внутреннего потребления с тех пор, как мы представили наши рекомендации по доходам в мае, мы теперь ожидаем, что рост доходов в 22-м финансовом году составит от 20% до 23% в годовом исчислении. Корректировка в первую очередь отражает снижение доходов от коммерческой деятельности, которые включают как прямые продажи, так и доходы от управления клиентами."

Другой причины такой острой реакции я не нашел. Рынок такой рынок...

Пройдемся по операционным показателям.

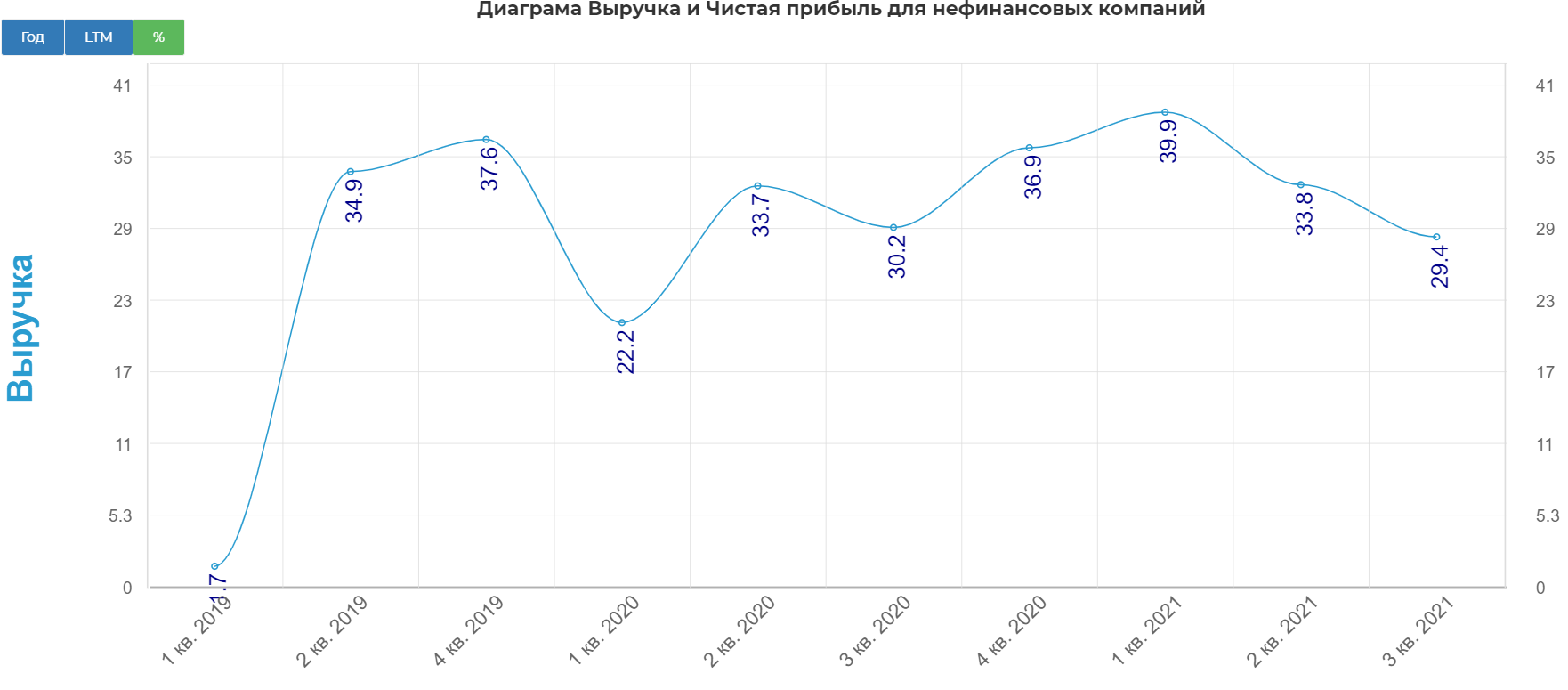

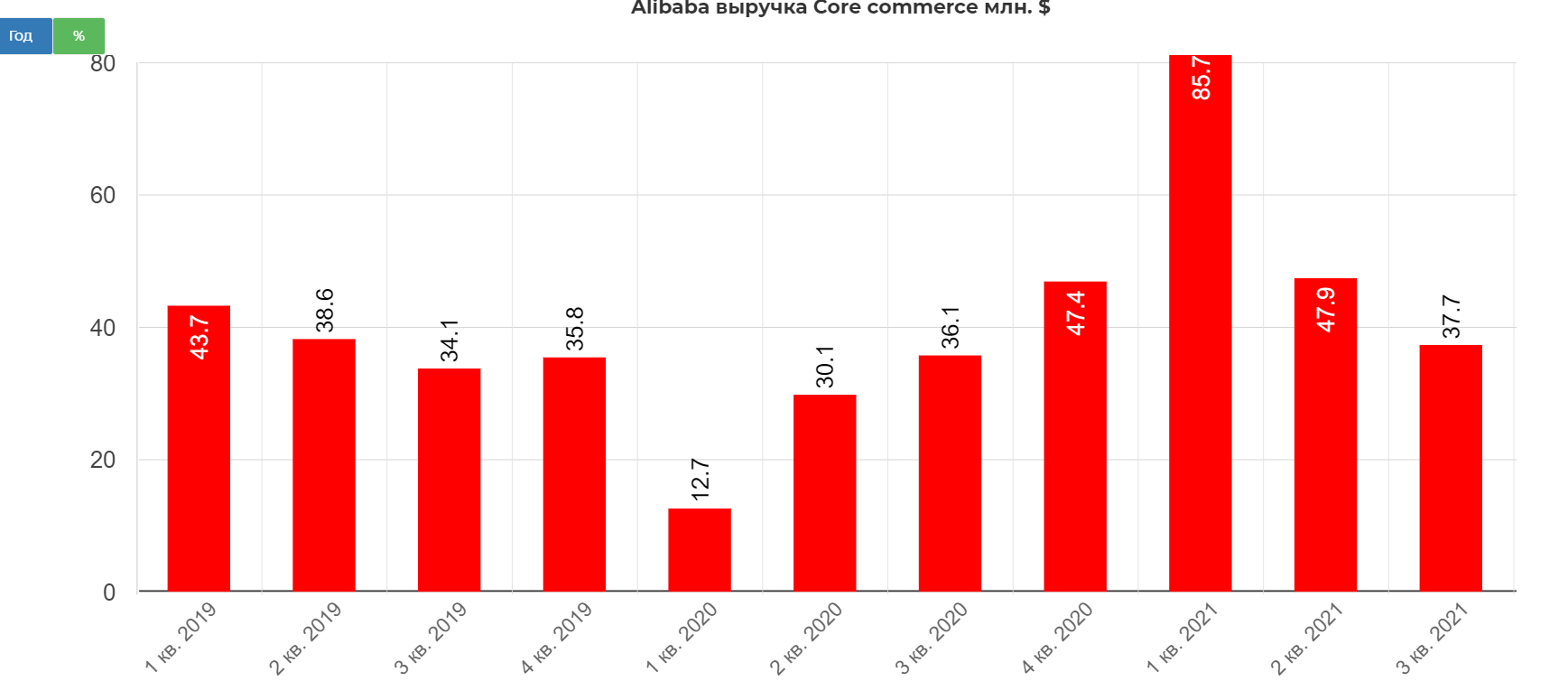

Как бы Алибаба не стремилась выйти за пределы ядра коммерции, развивая новые направления, а все же это большая часть выручки. Здесь мы видим замедление в приросте, так как высокую базу трудно развивать. Диаграмма прироста выручки ядра коммерции.

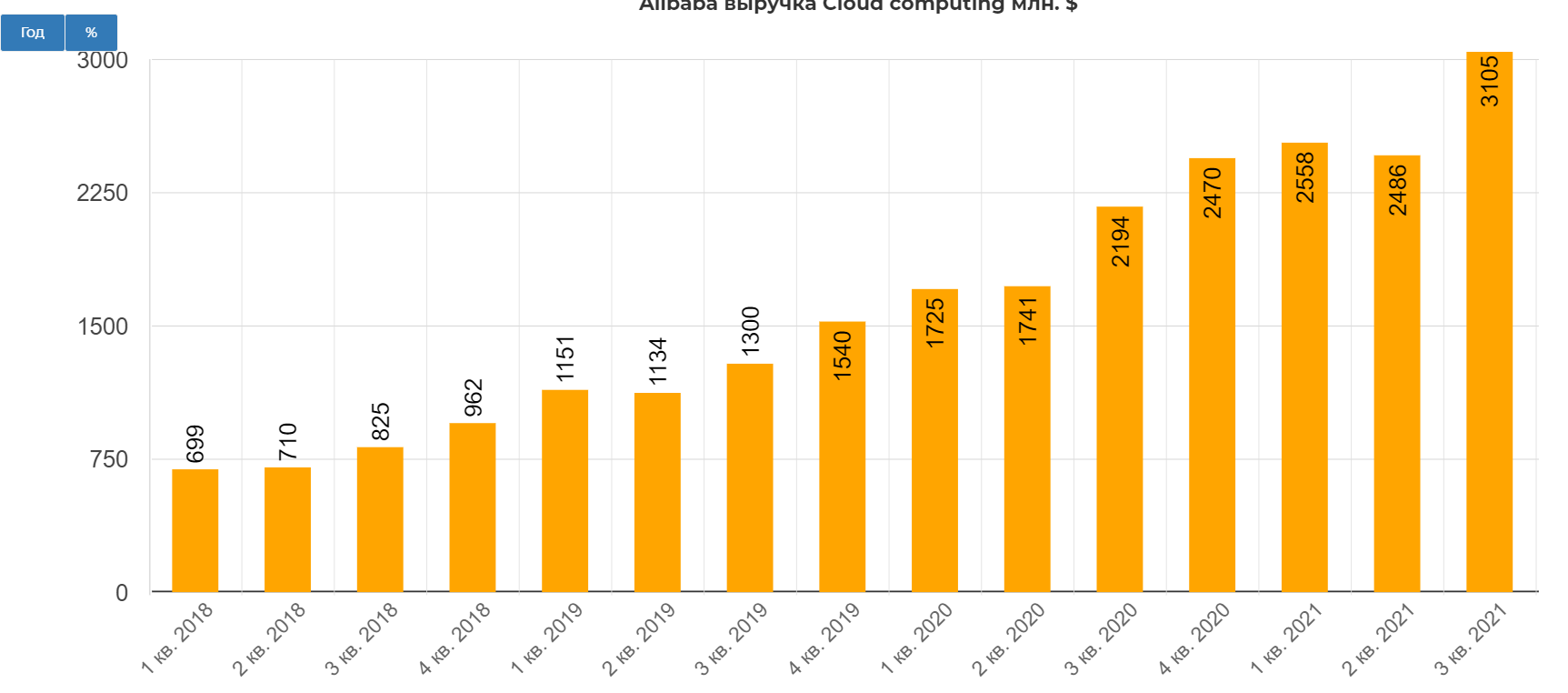

Продолжает падать и прирост облачного вычисления правда это эффект курсовых из-за падения юаня. В реальности тут все в порядке.

"Выручка Ali Cloud выросла на 33% в годовом исчислении до 20 миллионов юаней в течение этого квартала, что является ускорением по сравнению с ростом в июне. Мы наблюдали значительный рост выручки от клиентов в сфере интернет-финансовых услуг и розничной торговли."

Но бизнес в текущем состоянии лучше чем год назад на ценах по 300 и до пандемии по 230.

Сейчас же цена 140$. Это лоу 2018 года. Тогда компания была в три раза меньше по размерам!

Да я понимаю, что тогда это был бумм Азии и компартия не быковала но все же...Мы обновили лоу исторической оценки. Полная стоимость компании уже дешевле трех годовых выручек.

Что реально меня беспокоит, так это растущая конкуренция. Ощущение, что BABA начинает сдавать позиции, так как стала очень неповоротливой. Здесь развернулась банальная битва экосистем. Смотрите как отвечает один их топов Дэниел Чжан.

"И сегодня, если вы посмотрите на рынок, я бы сказал, что для всех игроков, на самом деле, они могут удовлетворять потребности клиентов с одной стороны. Но на самом деле для Таобао мы являемся единственным местом назначения, которое может удовлетворить цели клиентов с разных сторон-удовлетворить различные цели клиентов. Для тех, у кого есть очень конкретные цели для покупок, Taobao для них позиционируется как поиск покупок. А также в Taobao есть множество приложений, которые помогают людям получать удовольствие от открытий. И за эти годы мы построили наш бизнес потокового вещания, а также бизнес короткого видео и бизнес социального контента. Таким образом, мы являемся платформой с несколькими форматами. Я имею в виду потребительские поездки для людей с разными целями. Я думаю, что мы будем продолжать инвестировать в это и предоставлять людям наиболее полный выбор. И самый эффективный и гарантированный потребительский опыт."

Кубышка для победы есть.

Технически пока ничего интересного нет. Продолжаю вести наблюдение:) Оценка конечно поражает...

Полезные ссылки

Жека Аксельрод