18 ноября 2021, 18:22

Мечел отчет за 3ий квартал 2021. Считаем текущий дивиденд и прогнозируем за весь 2021.

В этот раз Мечел решил не мудрить и выложил все по классике. Сначала операционный очтет, а потом финансовый. ЛУчше бы наоборот ;) В первом же абзаце разочарование, хотя об этом знали давно.

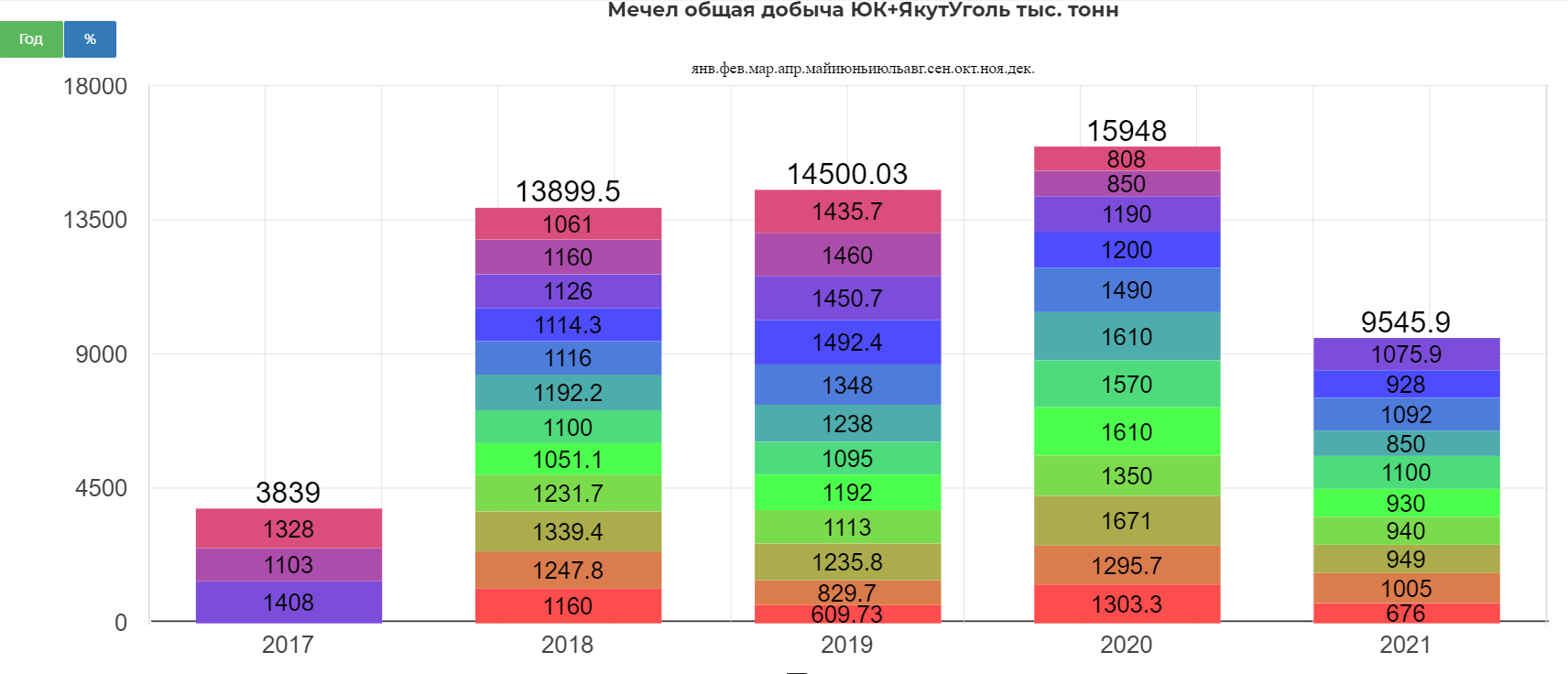

" На снижение добычи год к году на 35% повлияло сокращение темпов горных работ, выполняемых подрядчиками, на разрезах «Нерюнгринский» и «Красногорский», а также перемонтаж лав на шахте им. Ленина и шахте «Сибиргинская». "

А во втором абзаце:

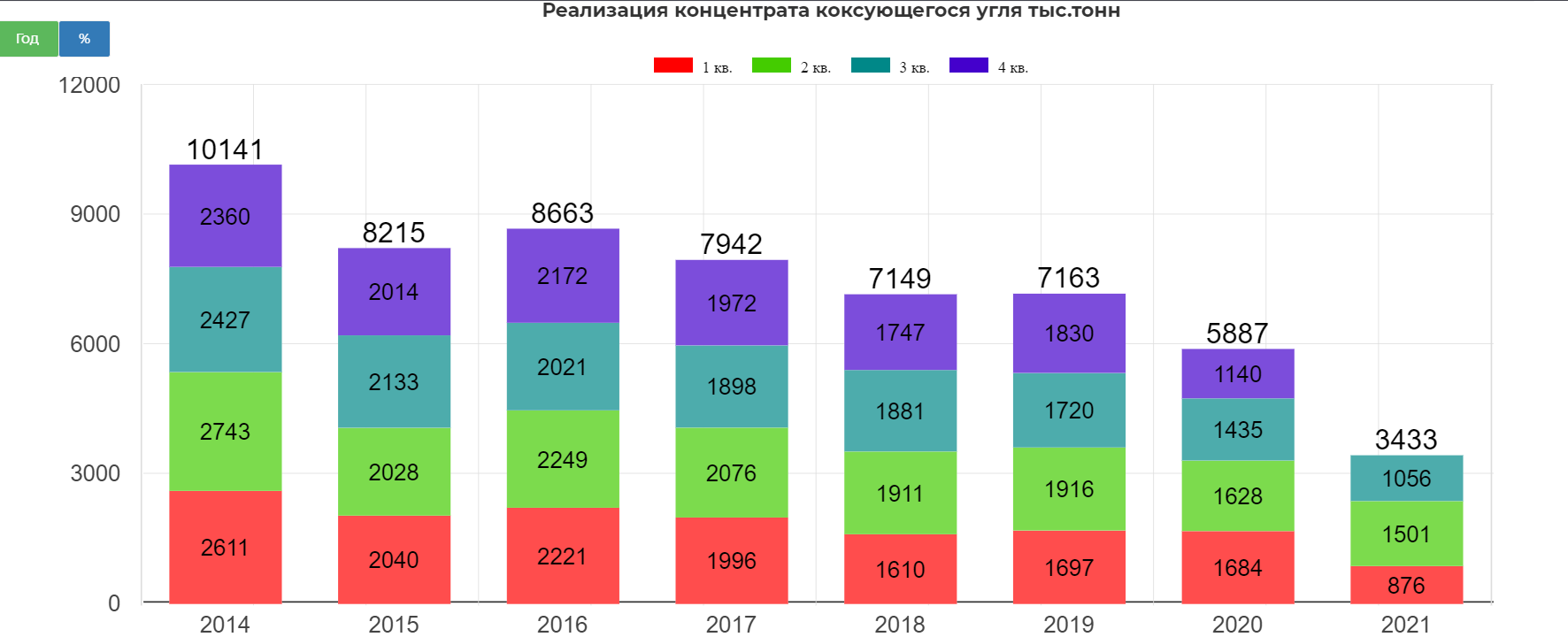

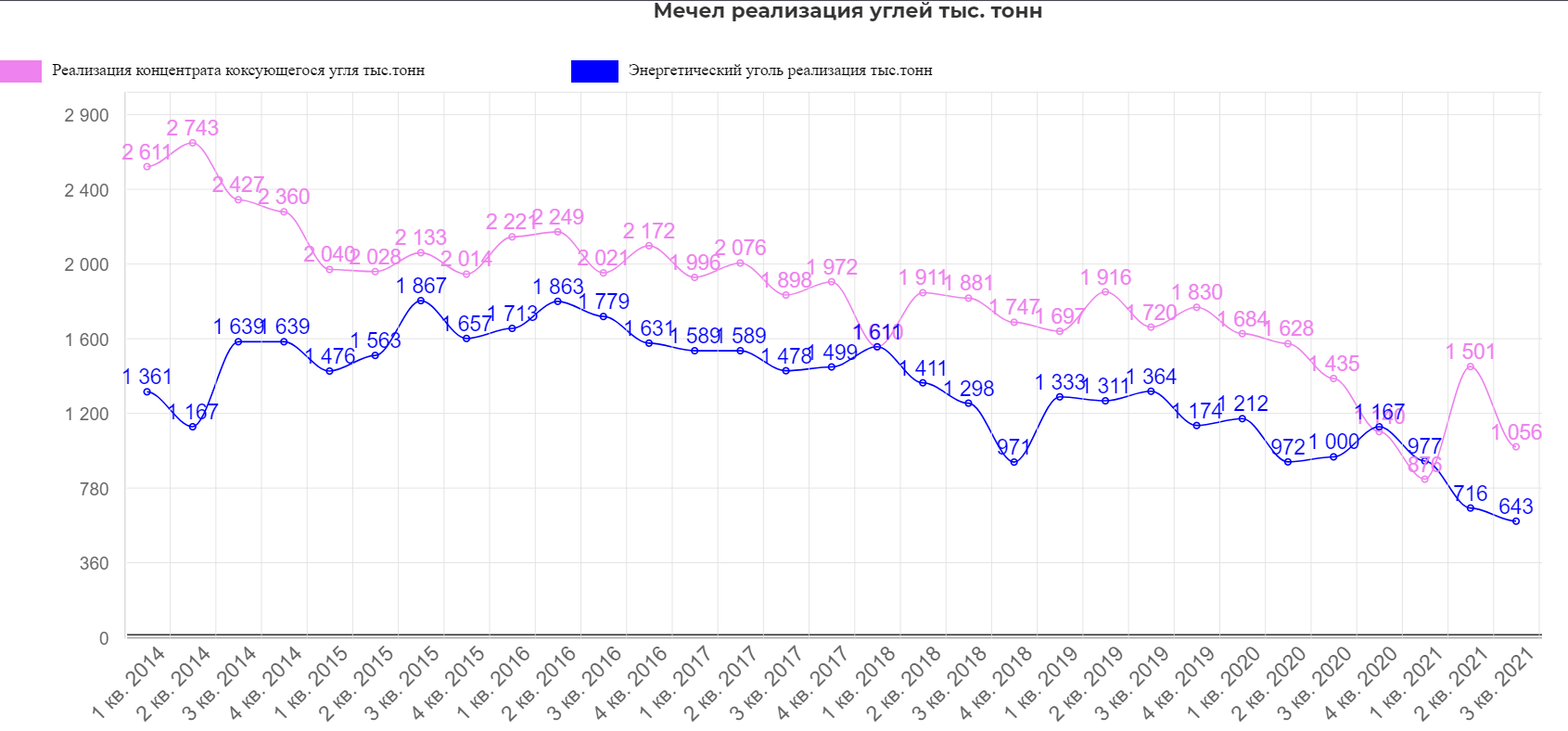

"Реализация концентрата коксующегося угля в 3 квартале уменьшилась на 30% в связи со снижением добычи угля на разрезе «Нерюнгринский», вызванным сложными горно-геологическими условиями на добычных участках. А также в связи с тем, что во втором квартале в реализацию были вовлечены и складские запасы, которых к третьему кварталу практически не осталось."

Что тоже ожидалось..

Грустно, но ожидаем. Меньше добываем, меньше продаем.

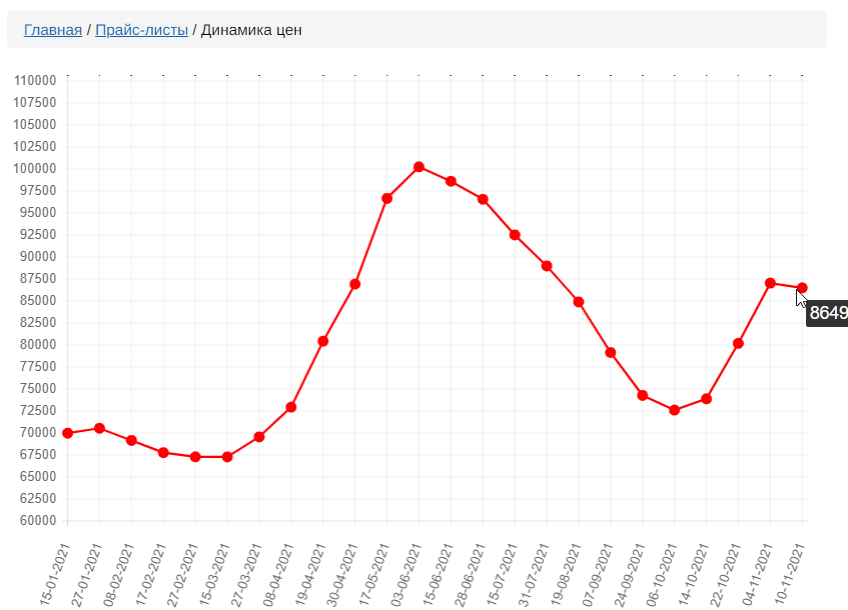

В октябре правительство Китая приняло меры, способствовавшие увеличению предложения коксующегося угля на внутреннем рынке, такие как: отмена инспекций по безопасности, открытие погранпереходов с Монголией, разгрузка судов с австралийским углем, находившихся в портах с момента введения запрета на импорт австралийского угля. Эти действия до конца квартала будут оказывать давление на цены коксующегося угля. Однако, коррекция цен вероятнее всего будет постепенной, так как дефицит угля и логистические трудности быстро устранить не получится. Энергетический кризис и начало отопительного сезона также будут сдерживать цены на уголь от резкого падения.

Белый фьюч Австралии, синий в Китае. Продолжаем потихоньку падать но уже не обрыв.

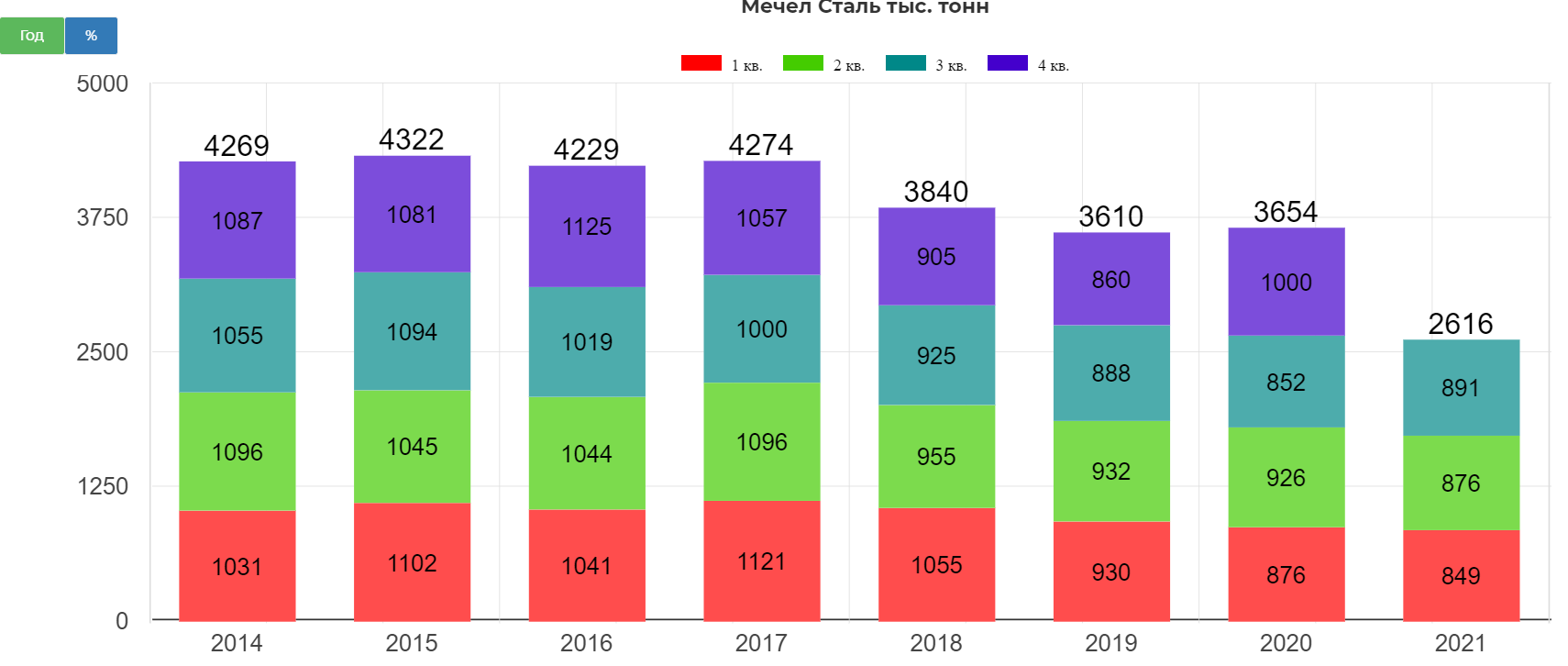

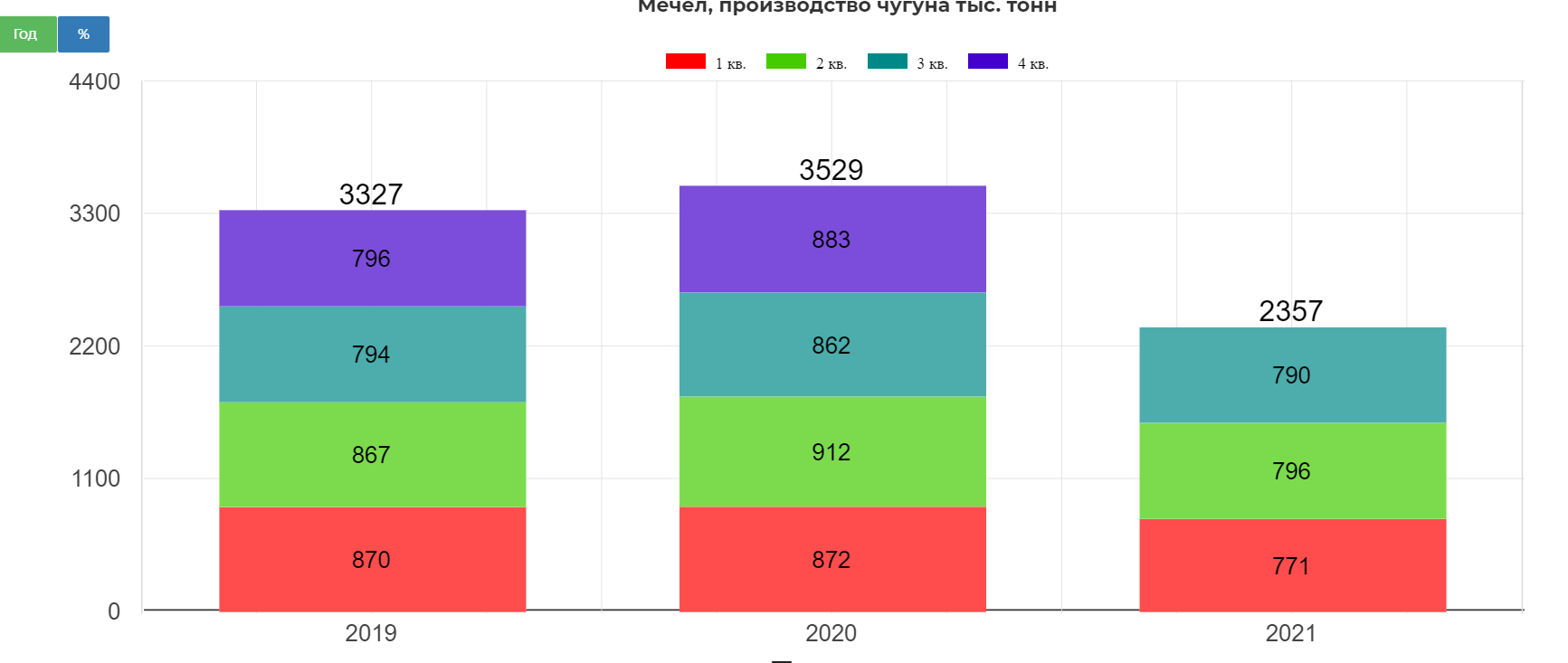

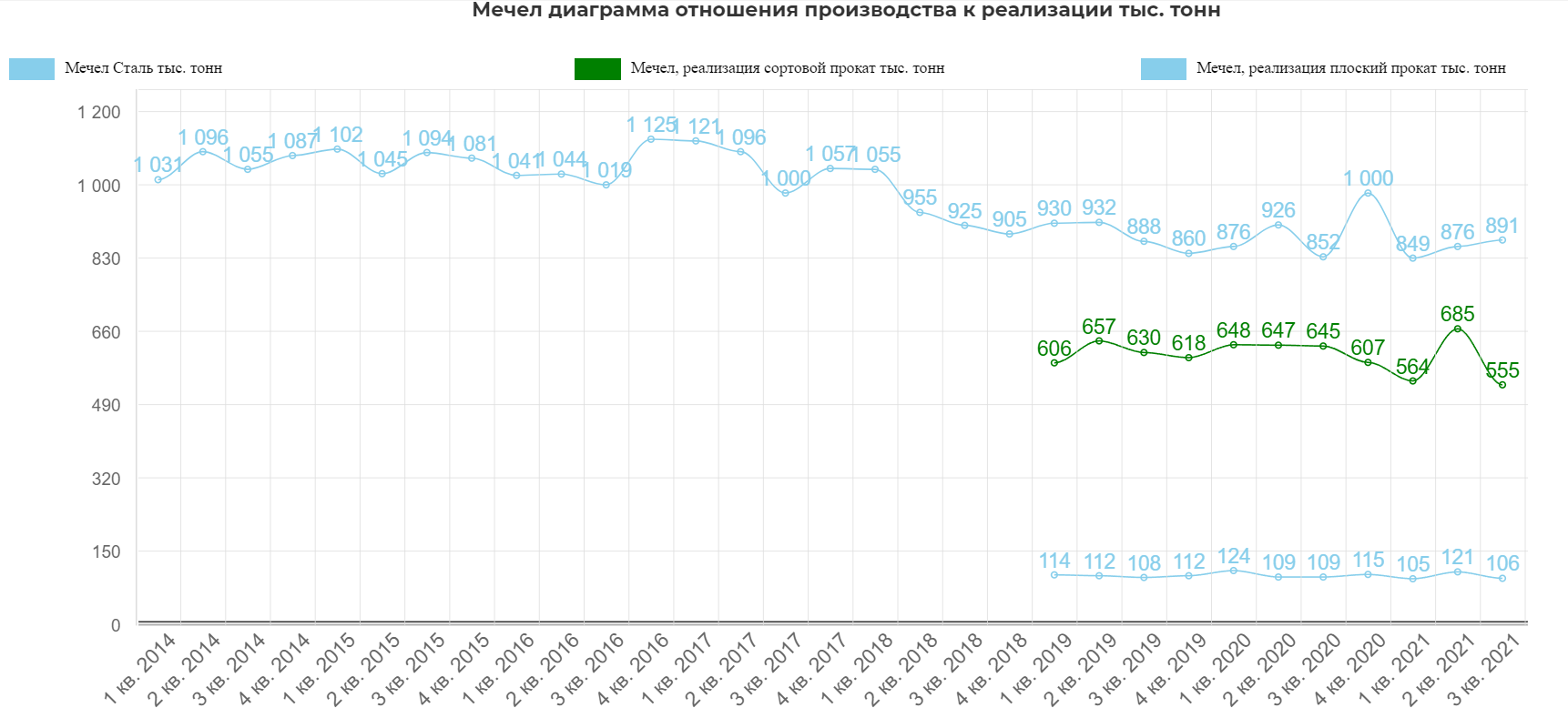

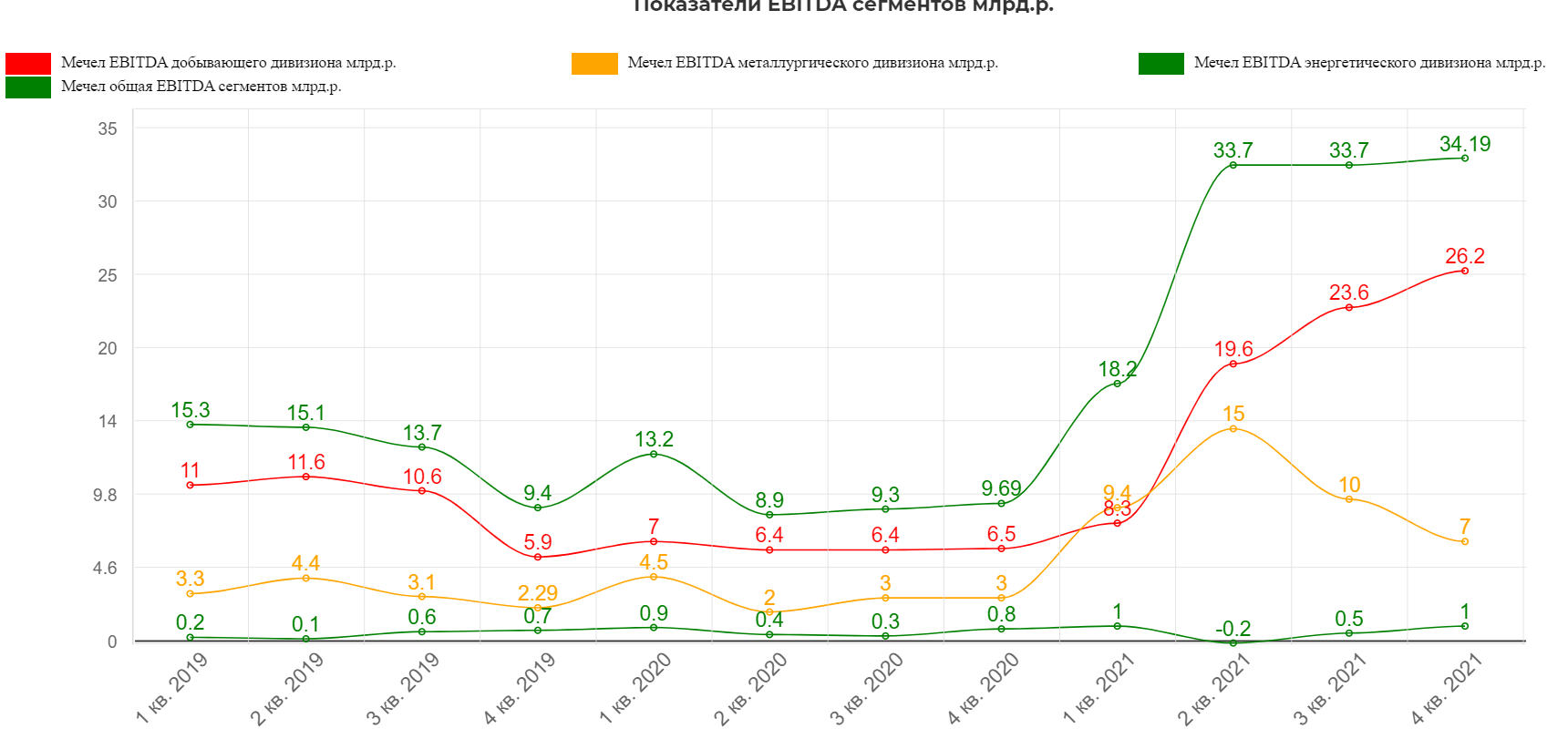

Выплавка стали и чугуна не изменилась.

Металлургический дивизион отработал стабильно.

Стабилизация цен была известна.

В итоге, кроме проблем в добыче, о которой итак все было известно, никаких проблем в операционном отчете нет. Хотя конечно Мечел был бы не Мечел, если бы не завалил все где только можно было. Пожалуй мемчик отражает всю комичность ситуации.

Разберем теперь финансовую часть.

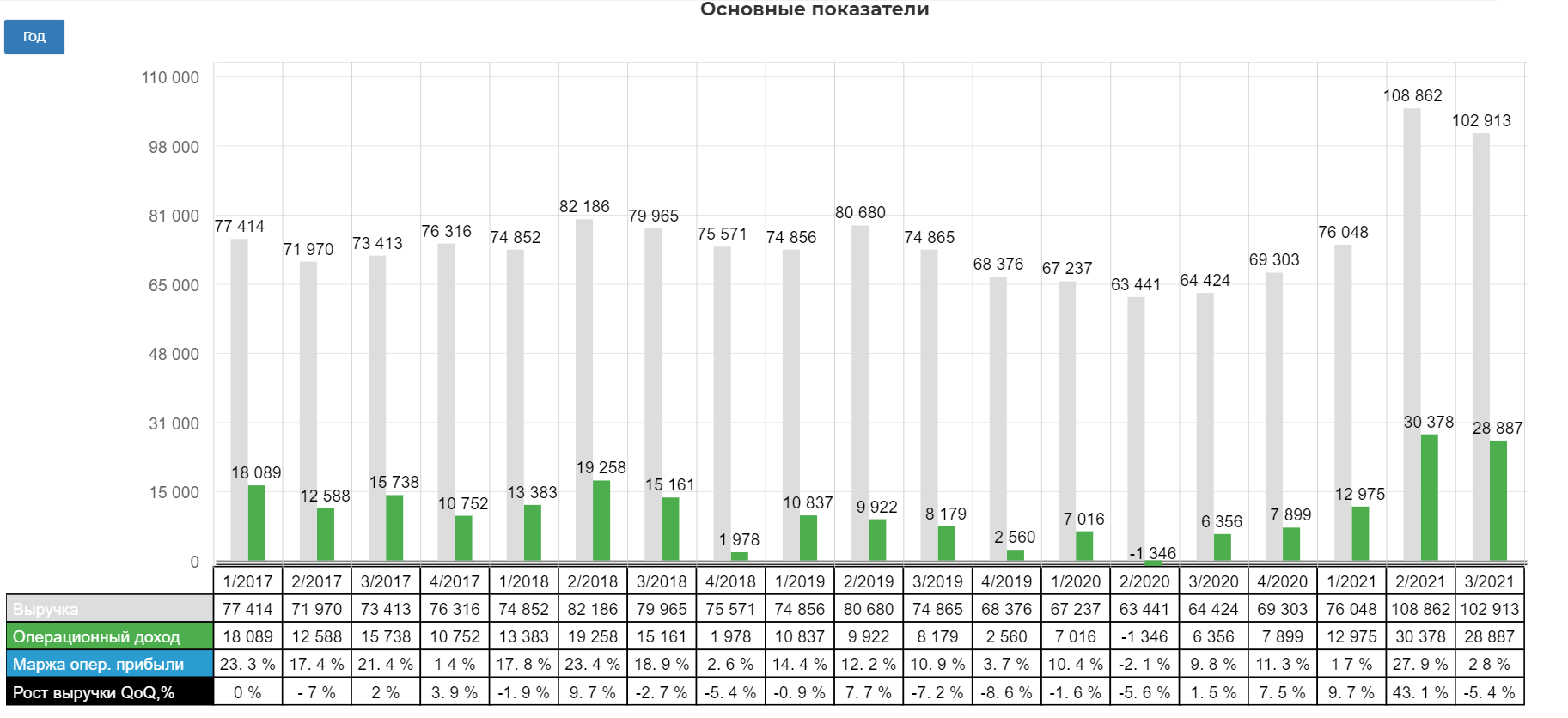

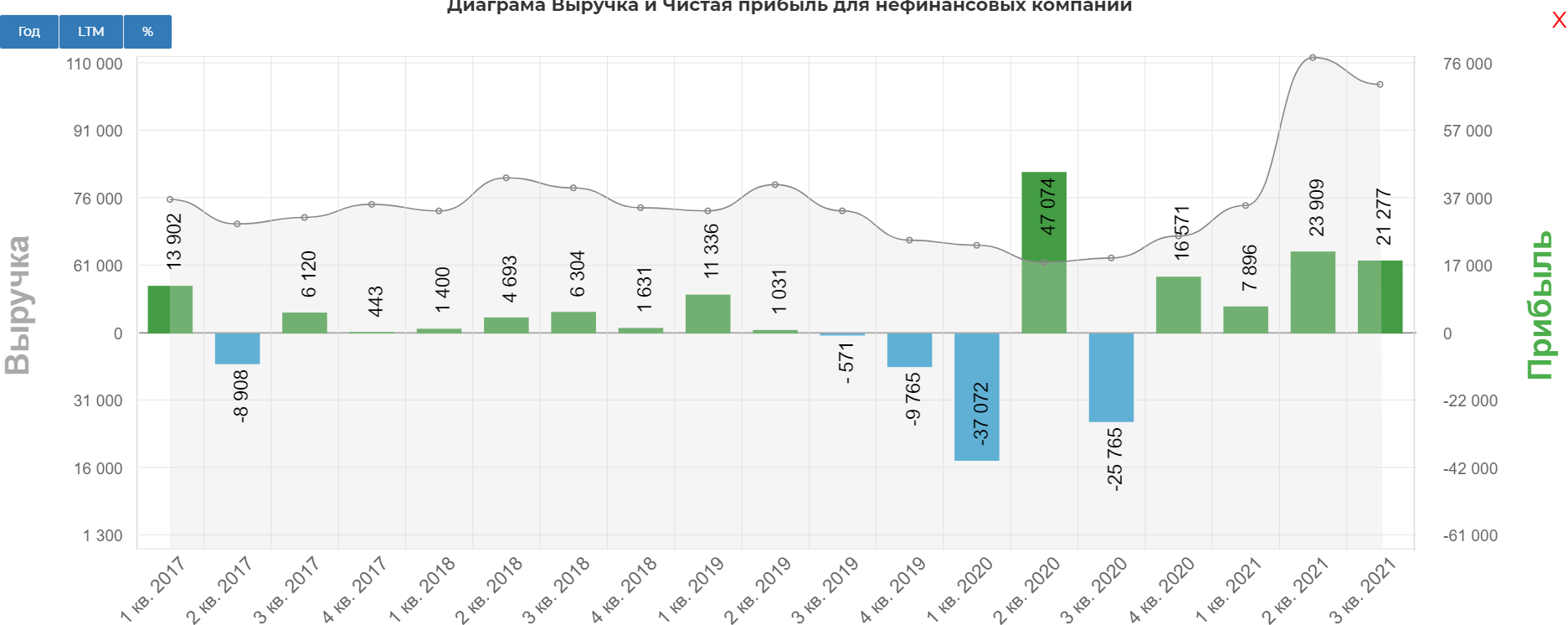

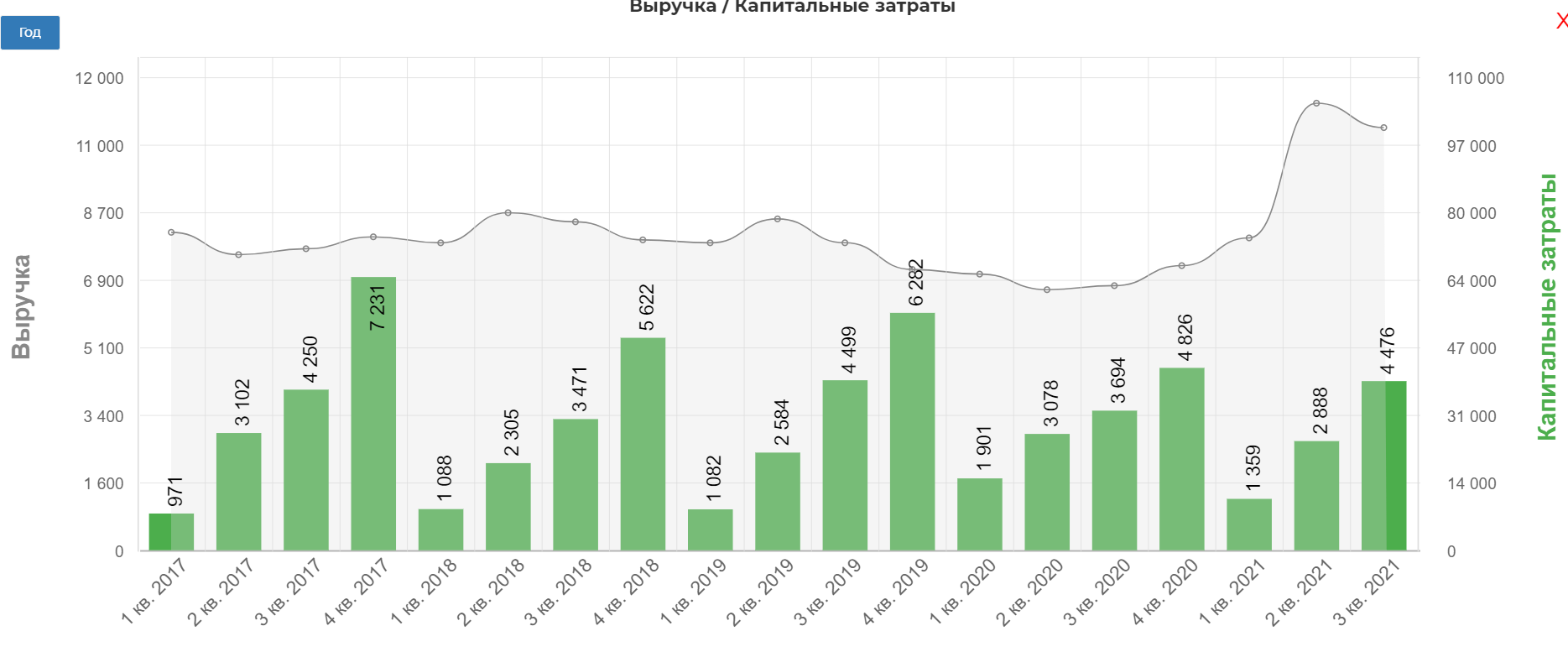

Консолидированная выручка Группы по итогам третьего квартала 2021 года составила 102,9 млрд рублей, снизившись на 5% относительно предыдущего квартала.

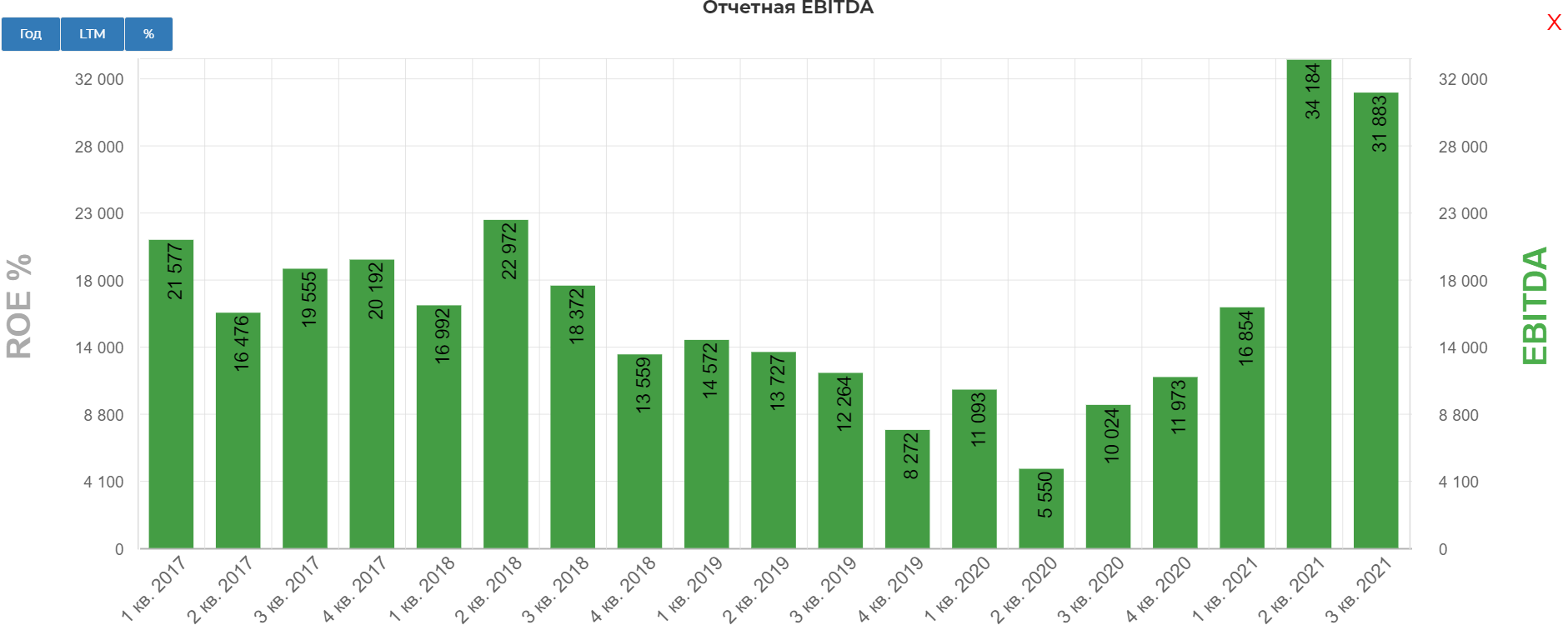

Консолидированный показатель EBITDA за отчетный квартал составил 31,9 млрд рублей, что на 5% ниже аналогичного показателя предыдущего квартала

Прибыль, приходящаяся на акционеров ПАО «Мечел», за третий квартал 2021 года снизилась на 11% по сравнению со вторым кварталом 2021 года и составила 21,3 млрд рублей. Основное

влияние на динамику показателя оказало сокращение валовой прибыли на 3,0 млрд рублей в связи со снижением объемов реализации продукции Группы, несмотря на благоприятный

уровень цен на мировом рынке и рынке РФ на продукцию добывающего и металлургического сегментов.

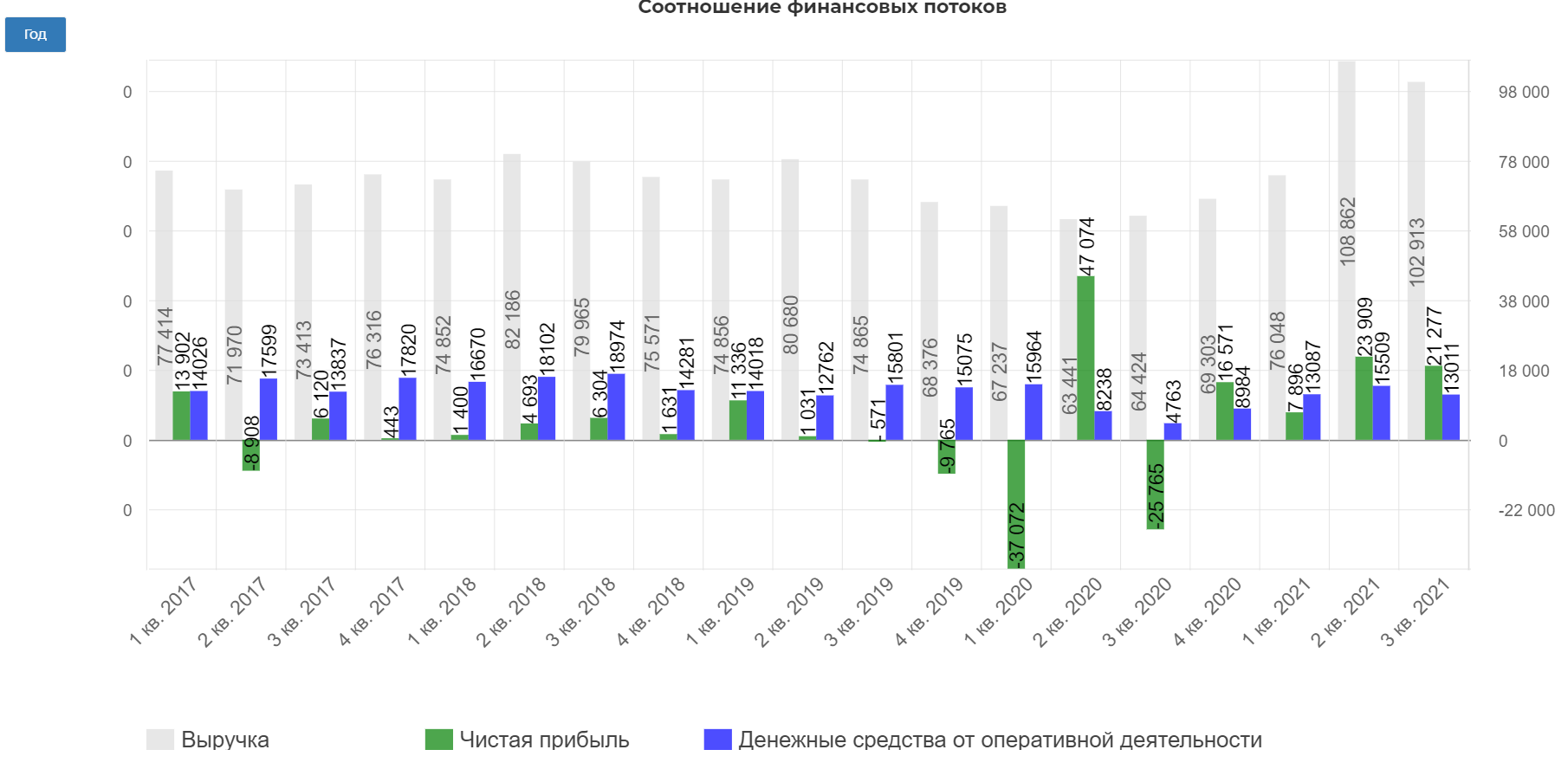

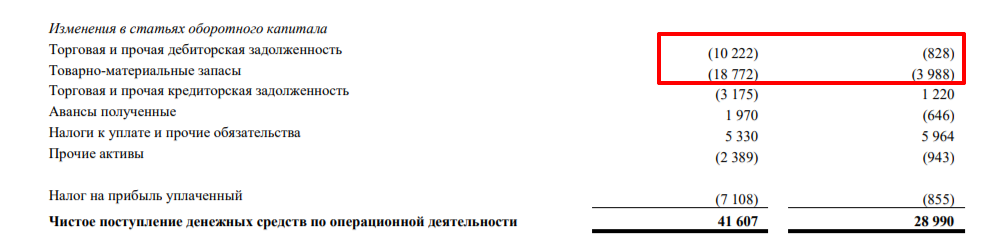

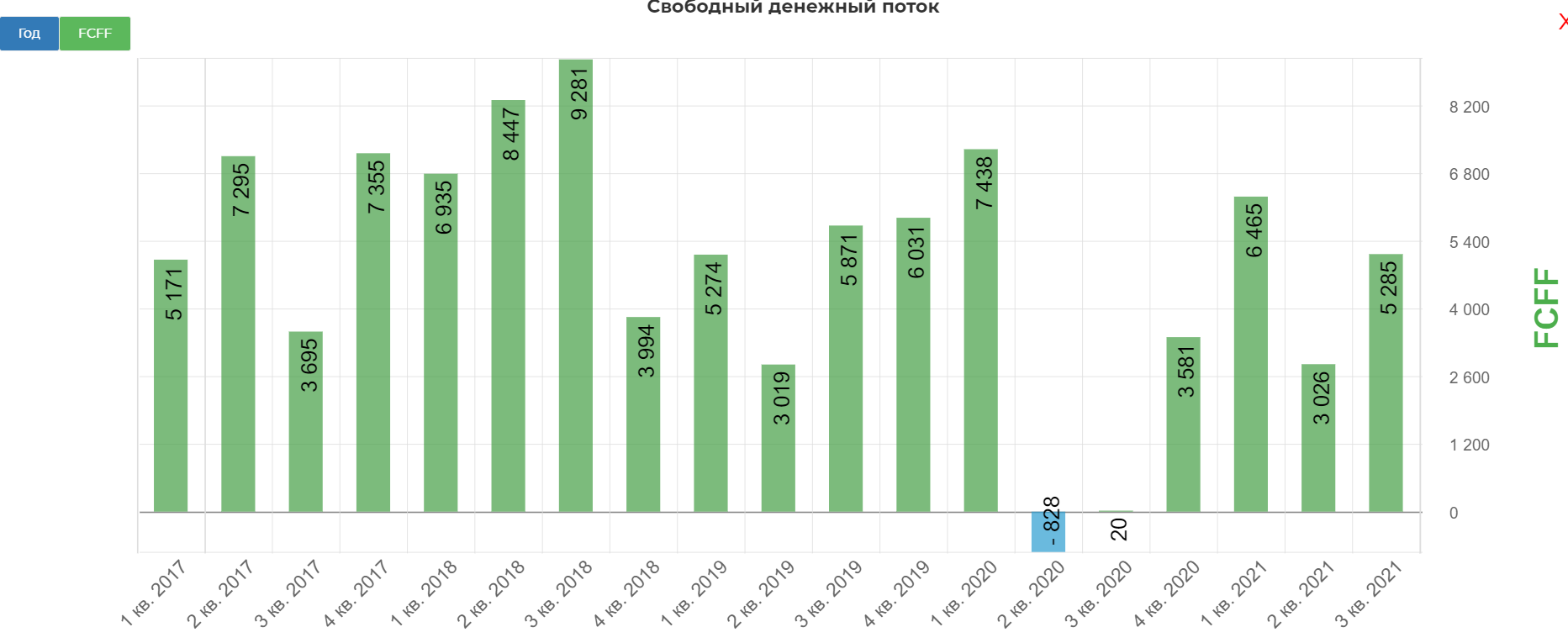

Операционный денежный поток снизился до 13 млрд. рублей.

в основном из-за увеличения запасов и гашения дебиторки.

Смогли наконец повысить капекс до 4,5 млрд. рублей.

В итоге свободный денежный поток после выплат процентов составил 5 млрд. рублей.

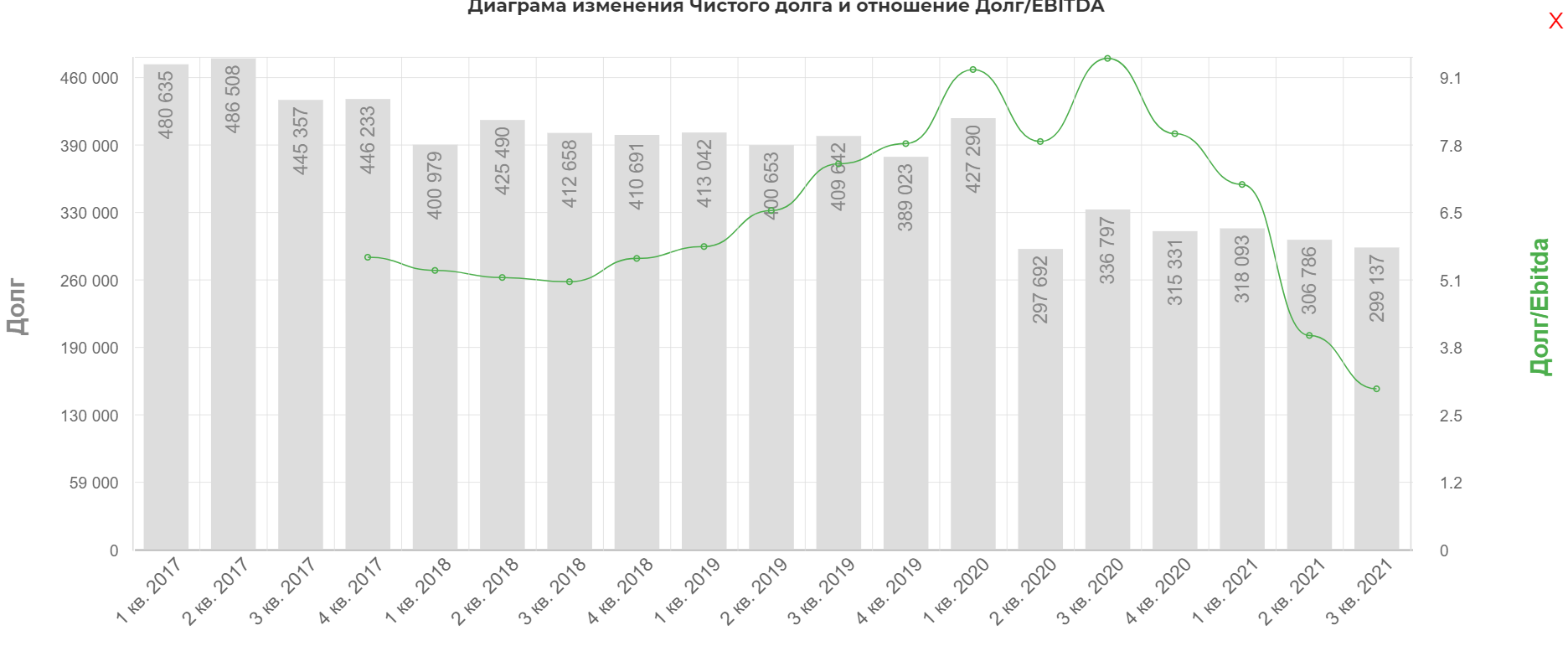

С этим связано такое медленное гашение долга. И он действительно снизился всего лишь на 6 млрд. рублей. Быстрее не выходит....да и не выйдет.

Компания выдает очень мало прогнозов:

В октябре правительство Китая приняло меры, способствовавшие увеличению предложения коксующегося угля на внутреннем рынке, такие как: отмена инспекций по безопасности, открытие погранпереходов с Монголией, разгрузка судов с австралийским углем, находившихся в портах с момента введения запрета на импорт австралийского угля. Эти действия до конца квартала будут оказывать давление на цены коксующегося угля. Однако, коррекция цен вероятнее всего будет постепенной, так как дефицит угля и логистические трудности быстро устранить не получится. Энергетический кризис и начало отопительного сезона также будут сдерживать цены на уголь от резкого падения.

Т.е. можем сказать что реализация и добыча майнингового сегмента в 4ом квартале останется на уровне 3го как минимум, а цены внутри страны прибавили. Скорее всего премия в Китай снизилась, но точно не ниже в РФ.

Октябрь.

Текущие ноябрьские.

Сильно не хватает конф. кола по результатам, хотя место на сайте есть.

Сложно прогнозировать по половине квартала, но я взял рост добывающего сегмента в России на 30%, а в Китае оставил без изменений. Результаты металлургического подразделения депрессивно снизил на 30%. В итоге вышло на том же уровне.

Дивиденды.

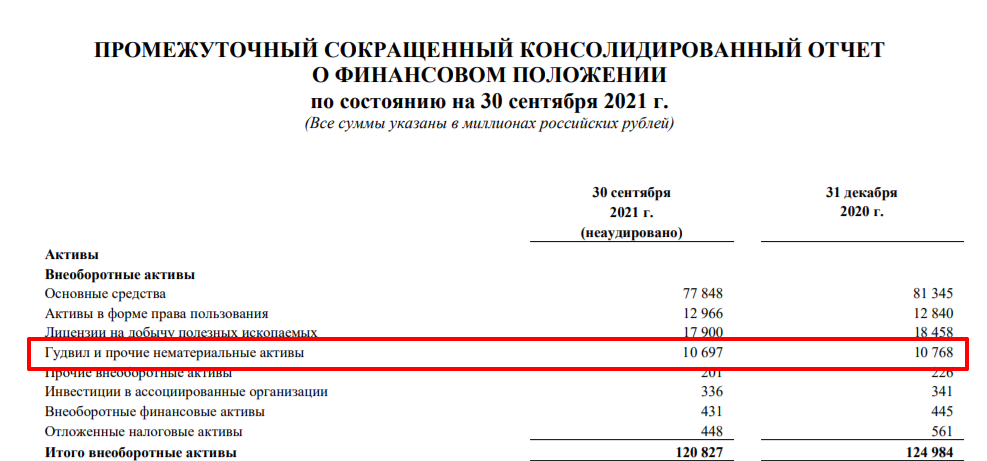

Заработали на 76,3р дивидендами за 9мес. 2021. Для подсчета итоговых дивидендов нужно вспомнить, что у компании есть что еще списывать. Если такое желание появится. Только гудвила на 10 млрд. рублей плюс мы не знаем как себя поведет рубль.

Заложим списания на 5 млрд. рублей и курс рубля на текущих. Списывать все 10 млрд. будет очень странно:) И тогда будем иметь 68,5 млрд. рублей прибыли, что даст нам оптимистичные 98 рублей дивидендами.

Почему мы уже не на 400 как минимум? Все закладывают сценарии, что не заплатят, конвертации и тд. ДА и набилось по текущим очень много инвесторов спекулятивного характера. Продолжаю держать привилегированные акции, а вот относительно обычки появились некоторые сомнения. Все же делеверидж затягивается...

PS: Важно следить за добычей в ноябре. Есть все надежды что тут чуть станет лучше, так как в сентябре обещали рост добыч в 4ом квартале. Ждем первых чисел декабря с отчетом по добыче.

Полезные ссылки

Жека Аксельрод