17 ноября 2021, 17:01

Совкомфлот в ожидании газовых танкеров. Инвесторы в ожидании коррекции.

Рынок разочаровывает. Или он стал сильно умным и знает, что до ввода новых газовых танкеров прорывов не будет, или просто в бумаге не осталось физиков. Даже на откровенно слабые результаты и прогнозные дивиденды в районе 1 рубля (если повезет), котировки никак не реагируют. А так хотелось бы по 50-60 рубликов в долгую....Подробно ситуацию разбирал в предыдущем разборе.

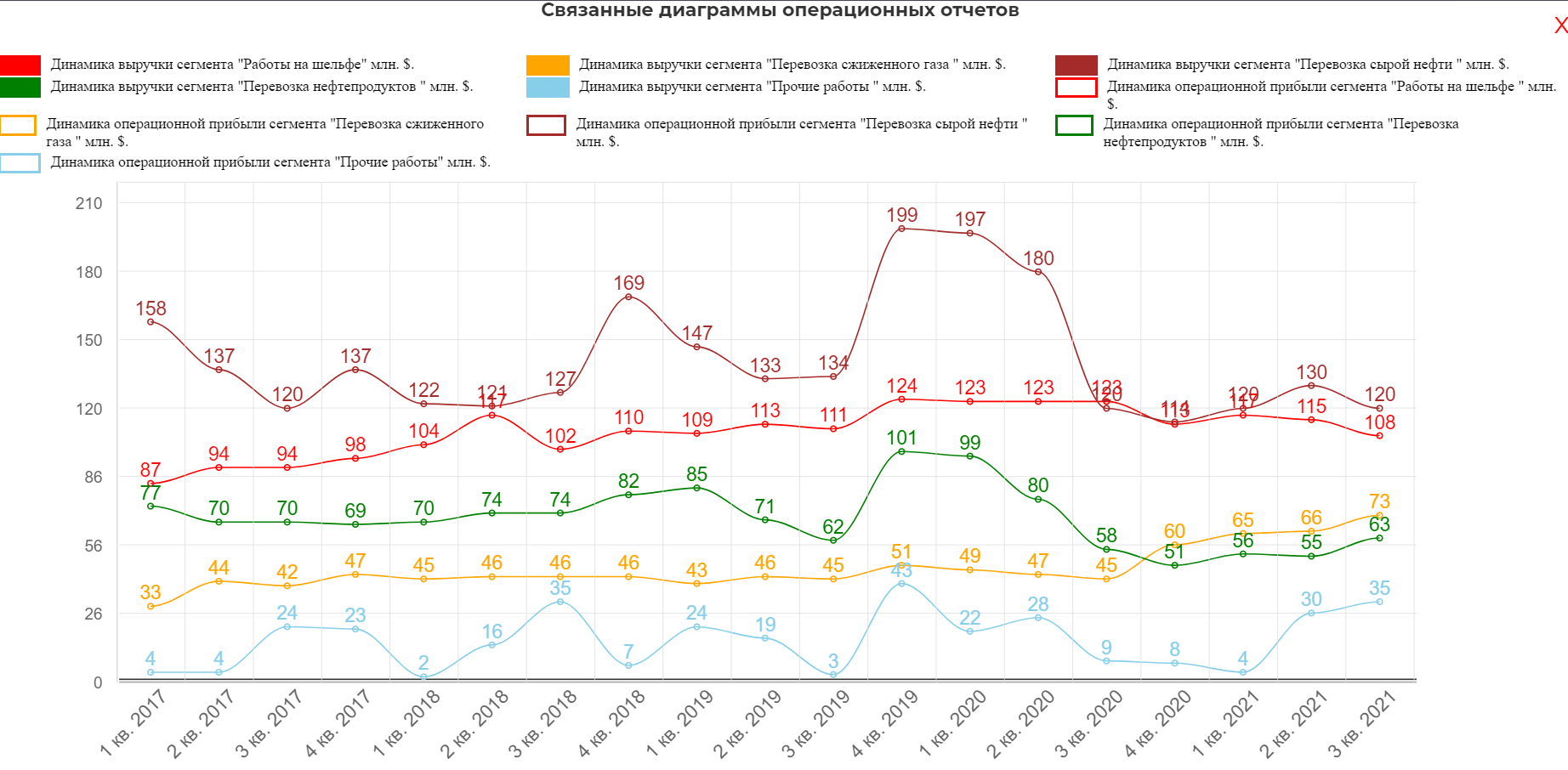

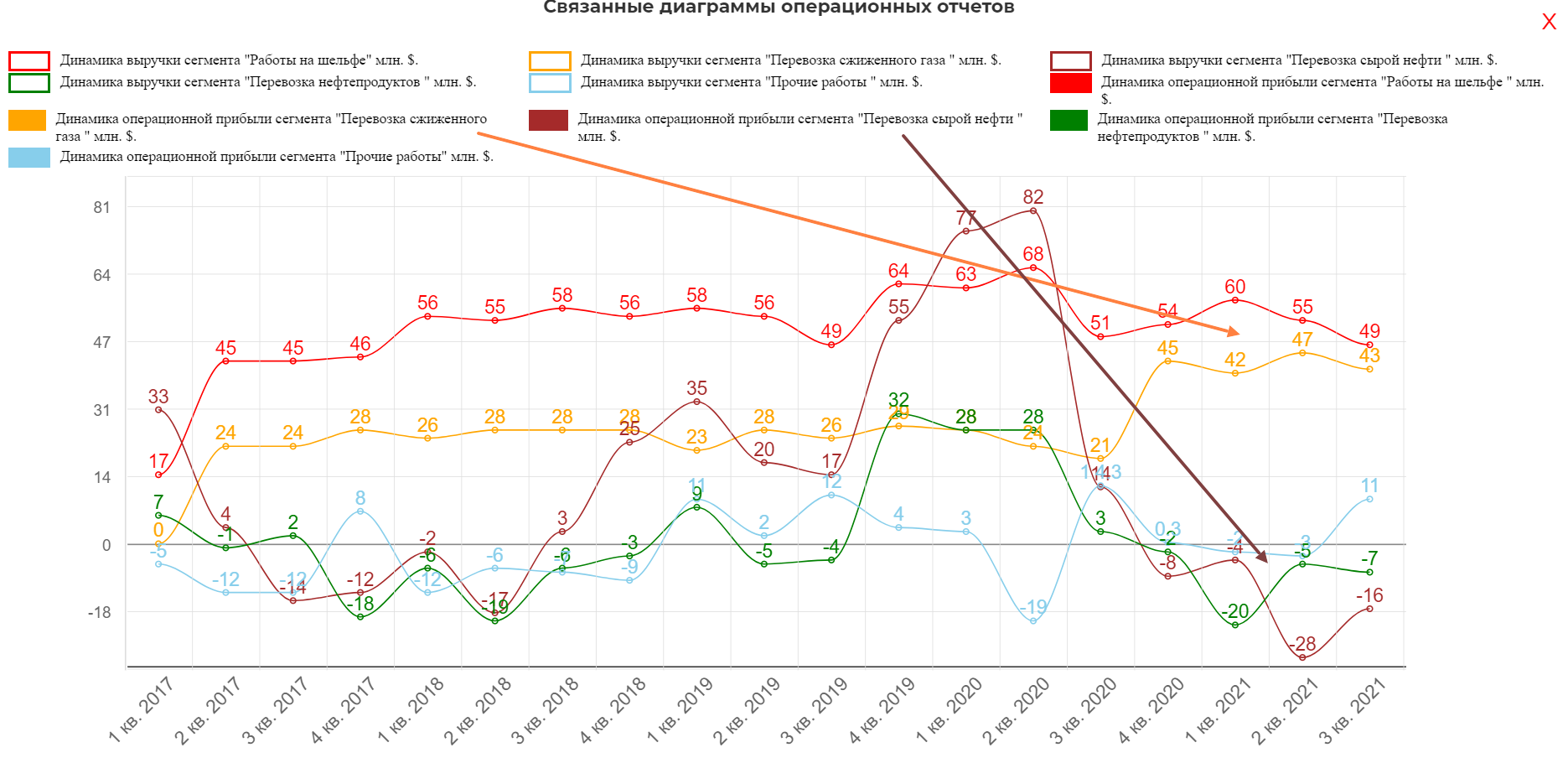

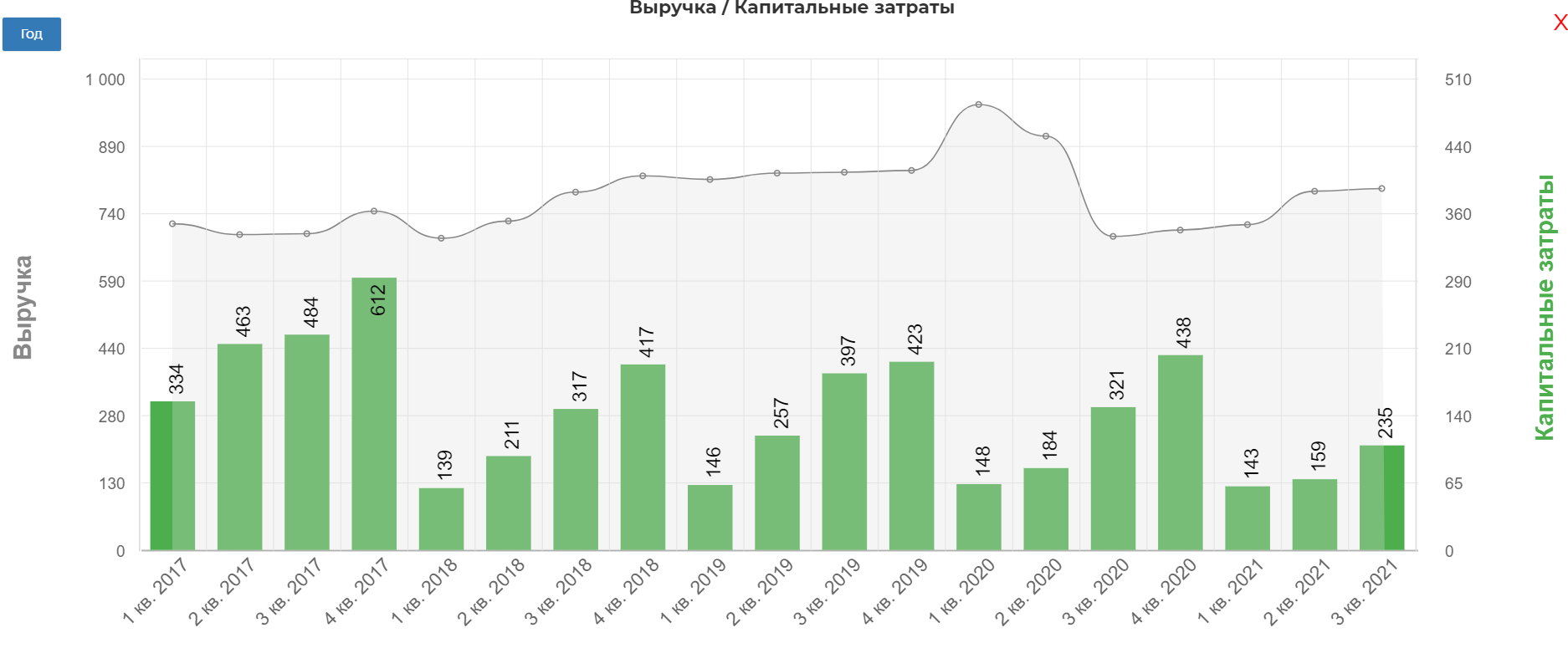

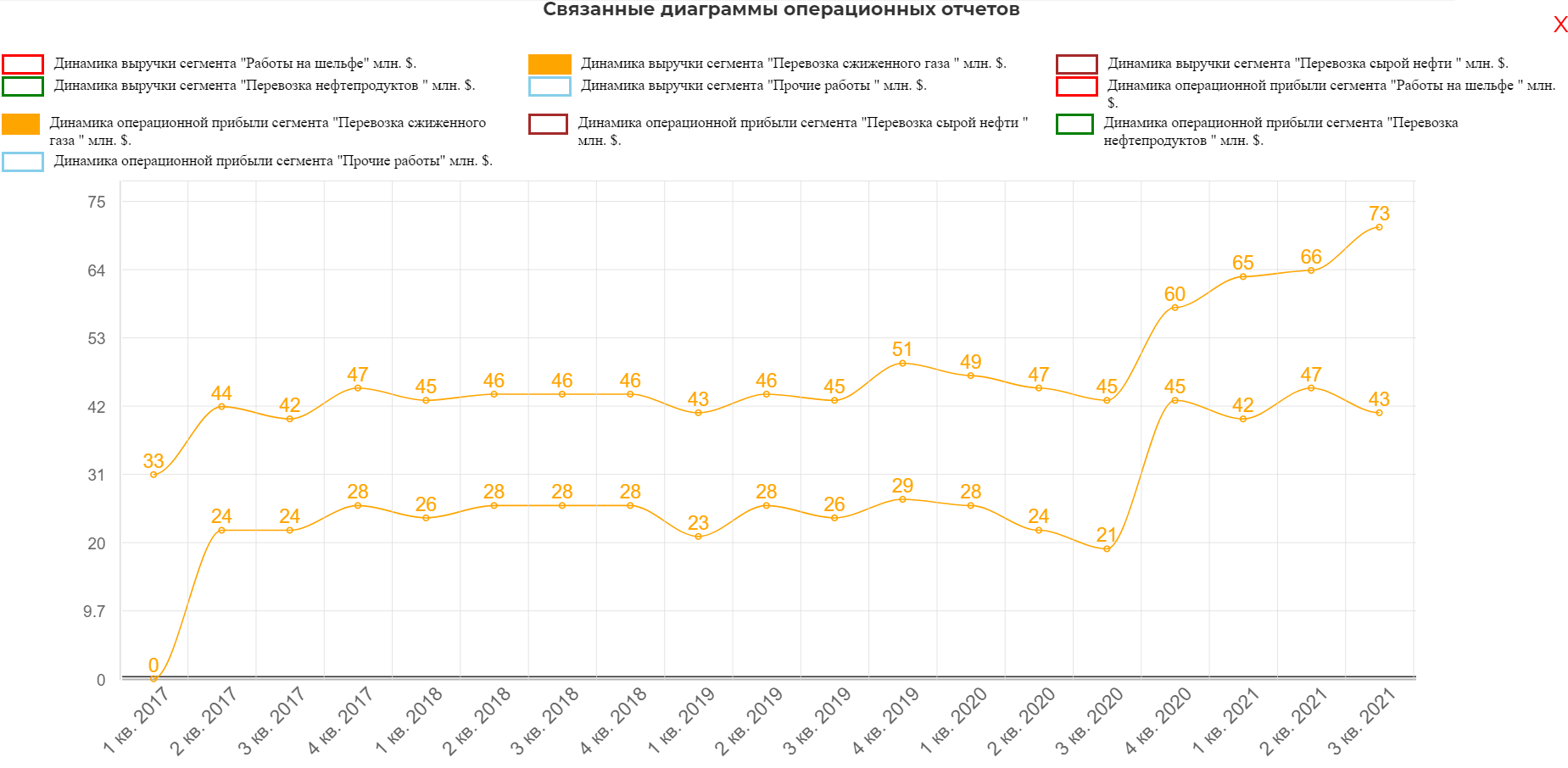

Операционная выручка стагнирует.

А в операционной прибыли вся надежда на перевозку газа. Перевозка нефти и нефтепродуктов остается убыточной. Компания это прекрасно осознает и ведет работу на полный переход на газовые перевозки.

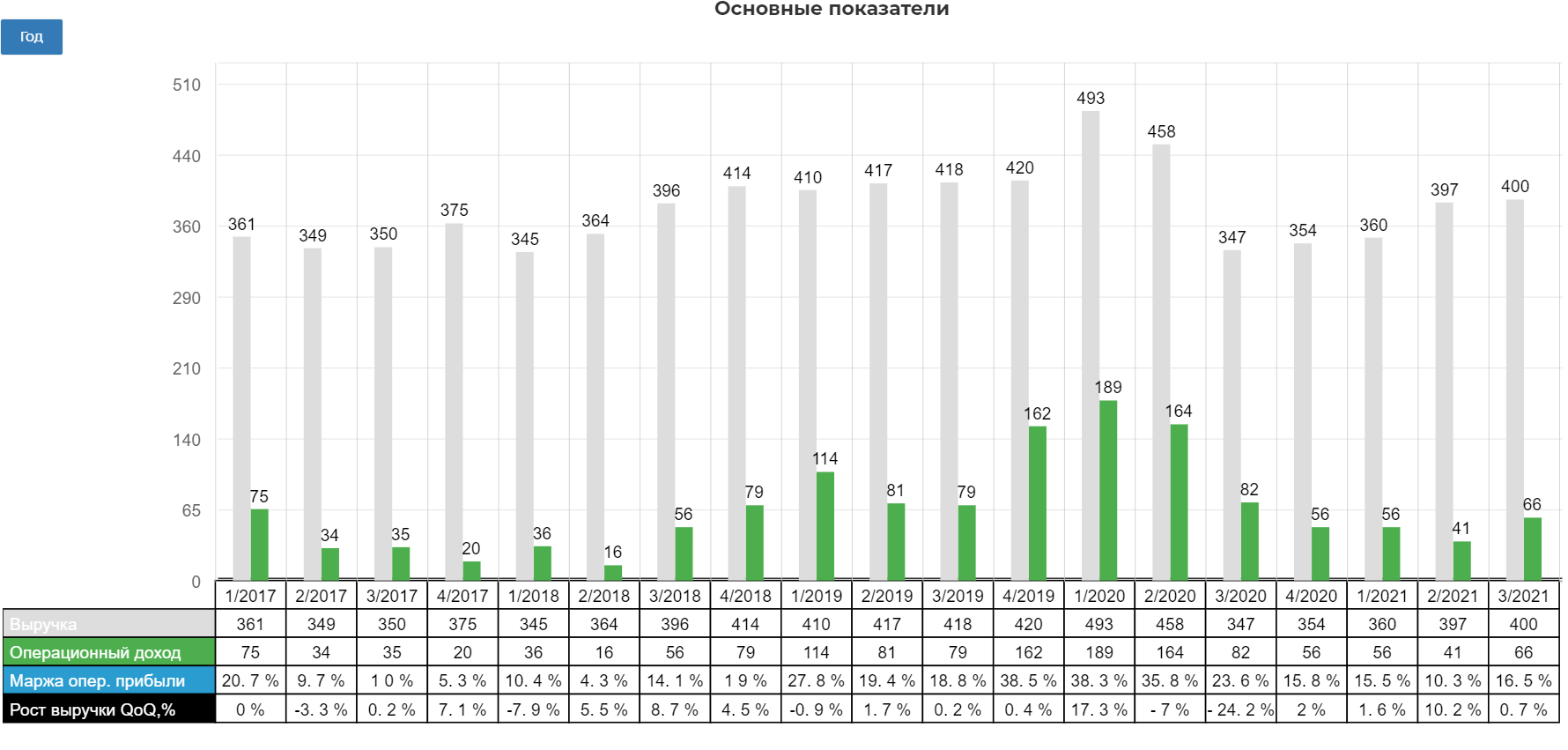

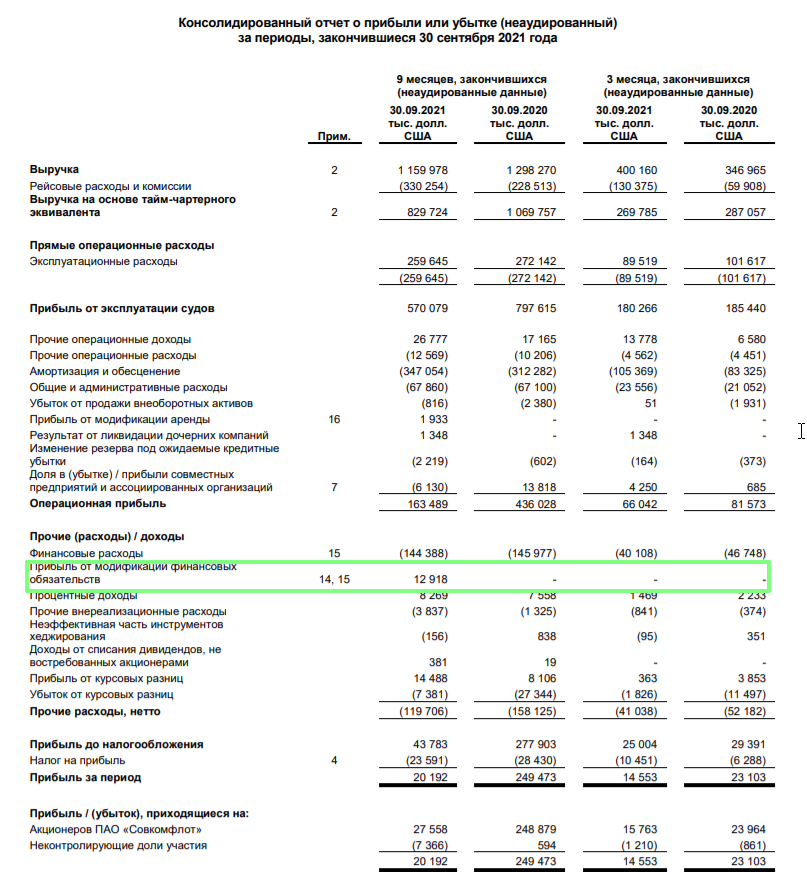

Выручка составила 400 млн. долларов с операционной прибылью в районе 66 млн. долларов. Тухло...

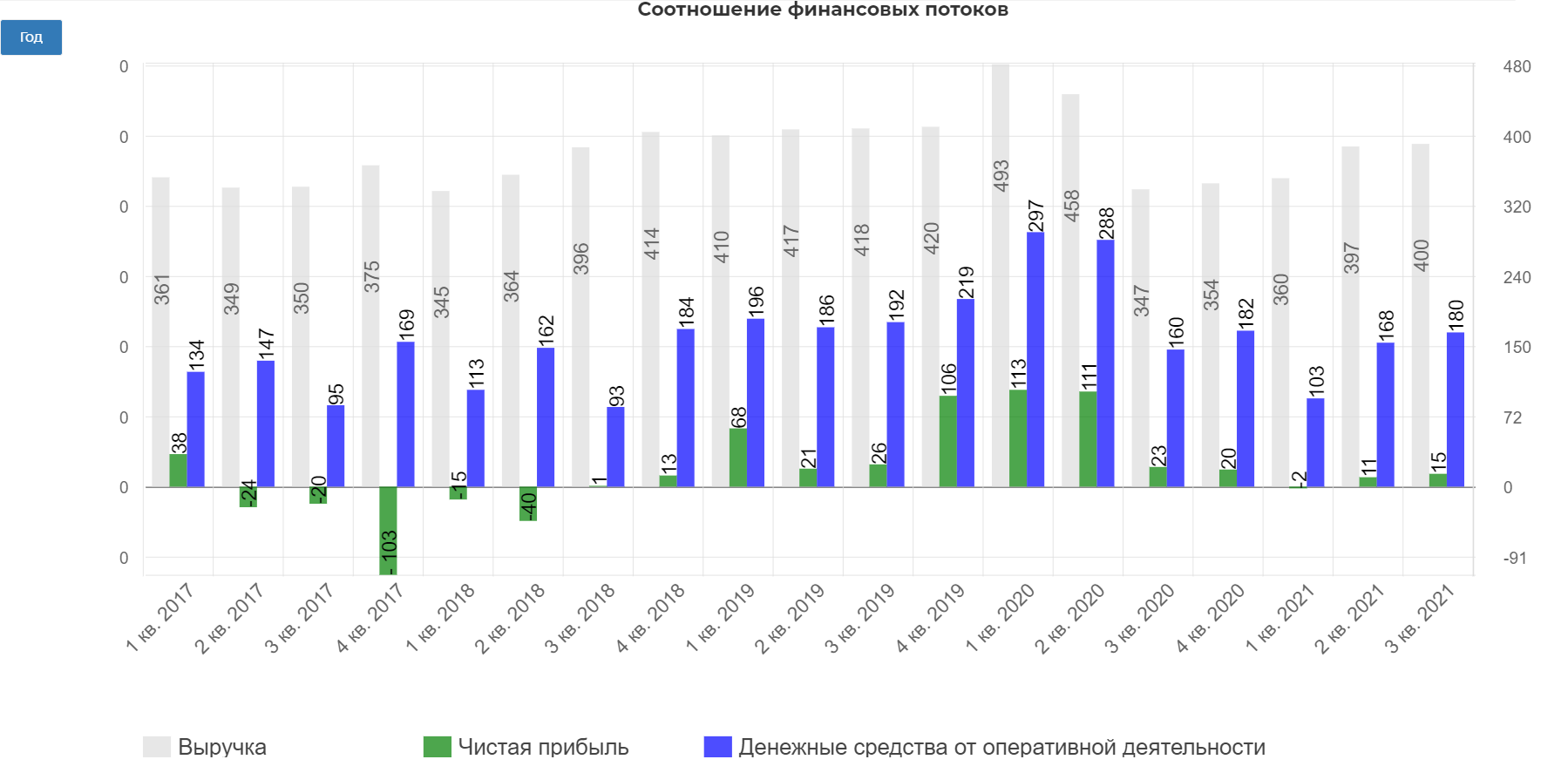

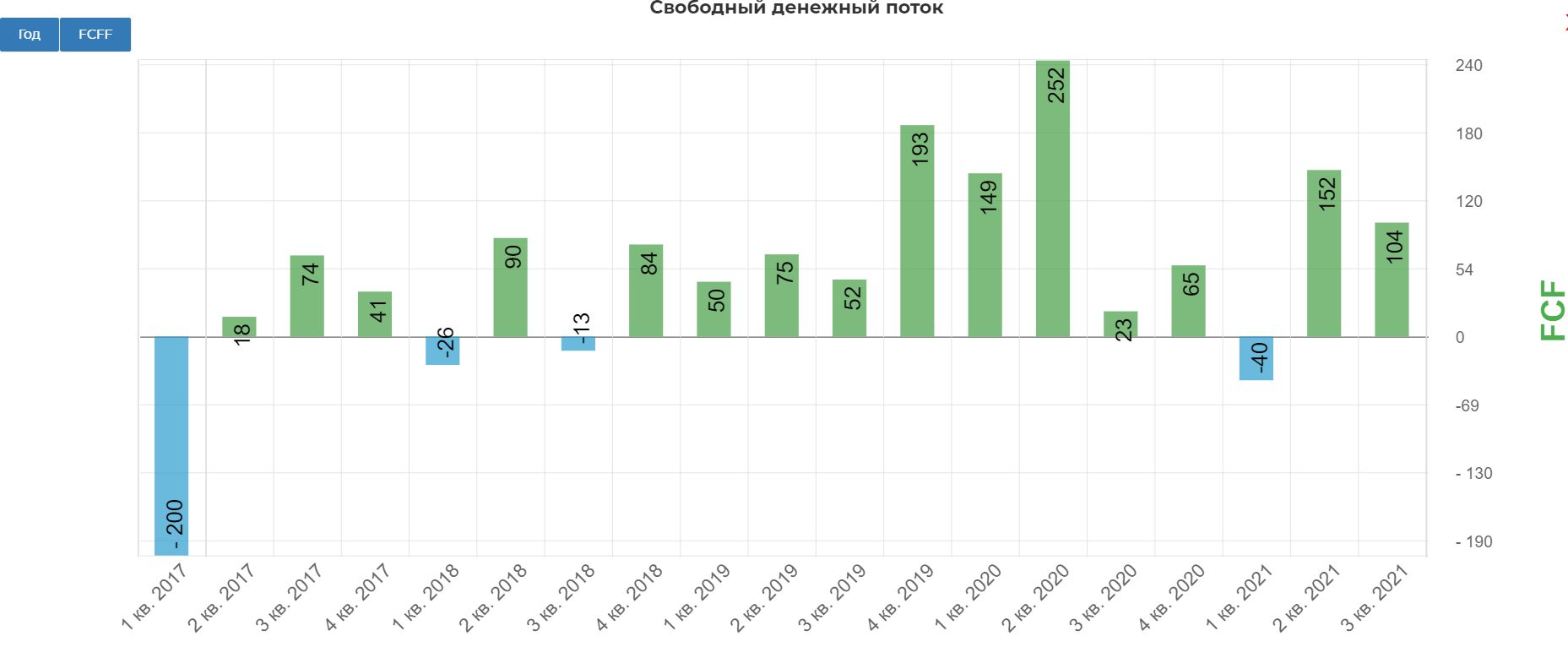

Операционные потоки на самом деле смотрятся прилично. Компания работает стабильно.

Но почему-то замедляется капекс... Видимо просто так сразу заказать много танкеров в моменте не поулчается.

Прогрессивная дивидендная политика, привязанная к FCF была бы интереснее. (а почему бы и нет.... хороший драйвер)

Ну или хотя бы активнее гасили долг. Что-то пока не заметно.

Дивиденды.

Политика не прогрессивная, но с уточнением.

СКФ планирует направить на выплату дивидендов за 2021 год не менее 50% прибыли, скорректированной на сумму обесценения основных средств, прибыли или убытка от курсовых разниц, а также доходов и расходов, связанных с изменением справедливой стоимости финансовых активов при условии утверждения данного решения Советом директоров и годовым общим собранием акционеров компании.

Компания удачно упросила гос. банки снизить ставку.

"В апреле 2021 г. Группа заключила соглашения с двумя финансовыми организациями, контролируемыми государством, относительно снижения фиксированной процентной ставки на 0,7% и 0,5% по двум обеспеченным банковским кредитам, сумма задолженности по которым (без учета прямых затрат на выпуск) на тот момент составляла 218,7 млн долл. США и 191,7 млн долл. США соответственно. Данные изменения кредитных соглашений представляют собой модификацию условий финансовых обязательств, прибыль от модификации финансовых обязательств в сумме 9,3 млн долл. США была признана в консолидированном отчете о прибыли или убытке."

Т.е. результат был бы совсем скудным если бы не эта бумажная прибыль.

Даже если бонус в 12 млн. долларов забыть и направить 50% от всей прибыли за 9 мес, то выйдет 40 копеек. Не смешно:) Поэтому весь фокус на будущее, а оно очень перспективное.

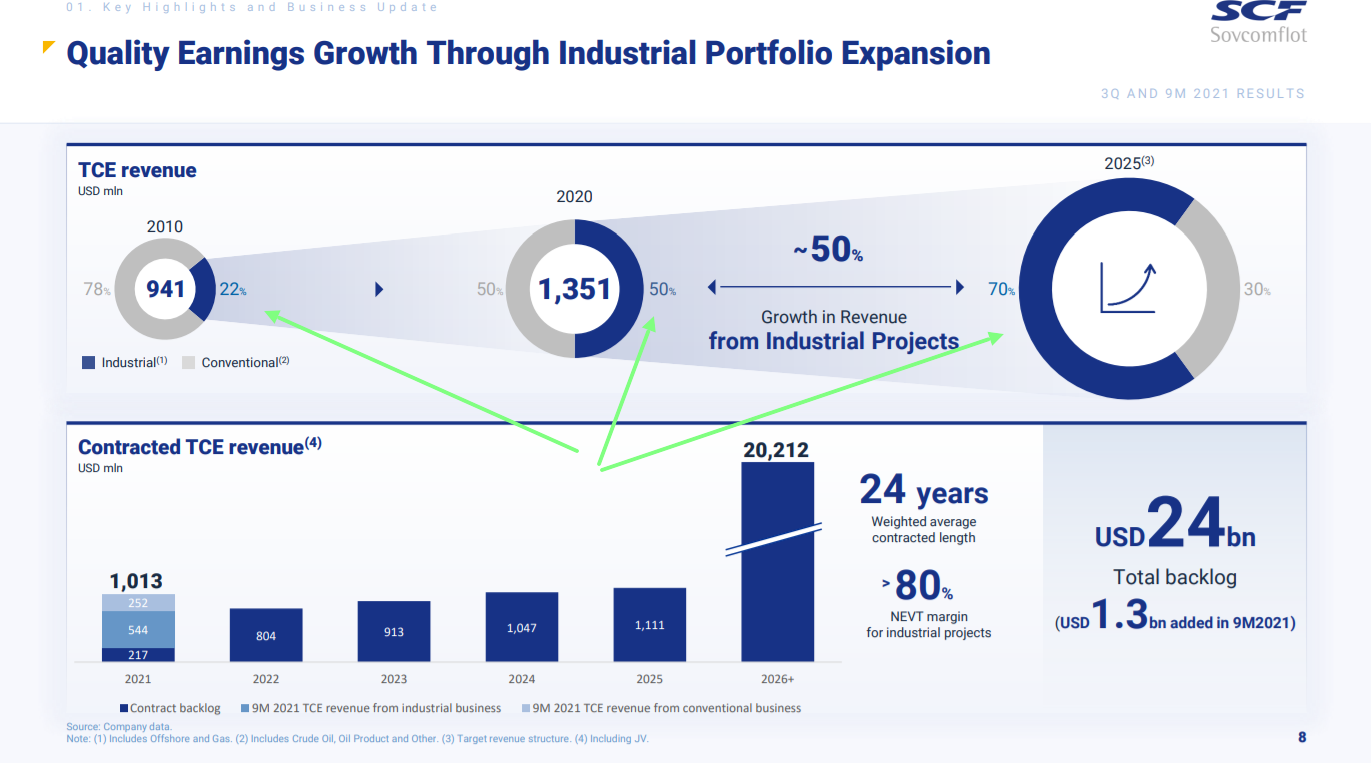

Ядро замысла перейти постепенно на подавляющее количество индустриальных заказов.

Индустриальные это работа на шельфе и перевозка газа.

И не просто так.! Маржинальность великолепная.

Ждем коррекции. Вдруг повезет!

Полезные ссылки

Жека Аксельрод