14 ноября 2021, 14:18

Газпром. Экспорт природного газа из России в сентябре 2021 г.

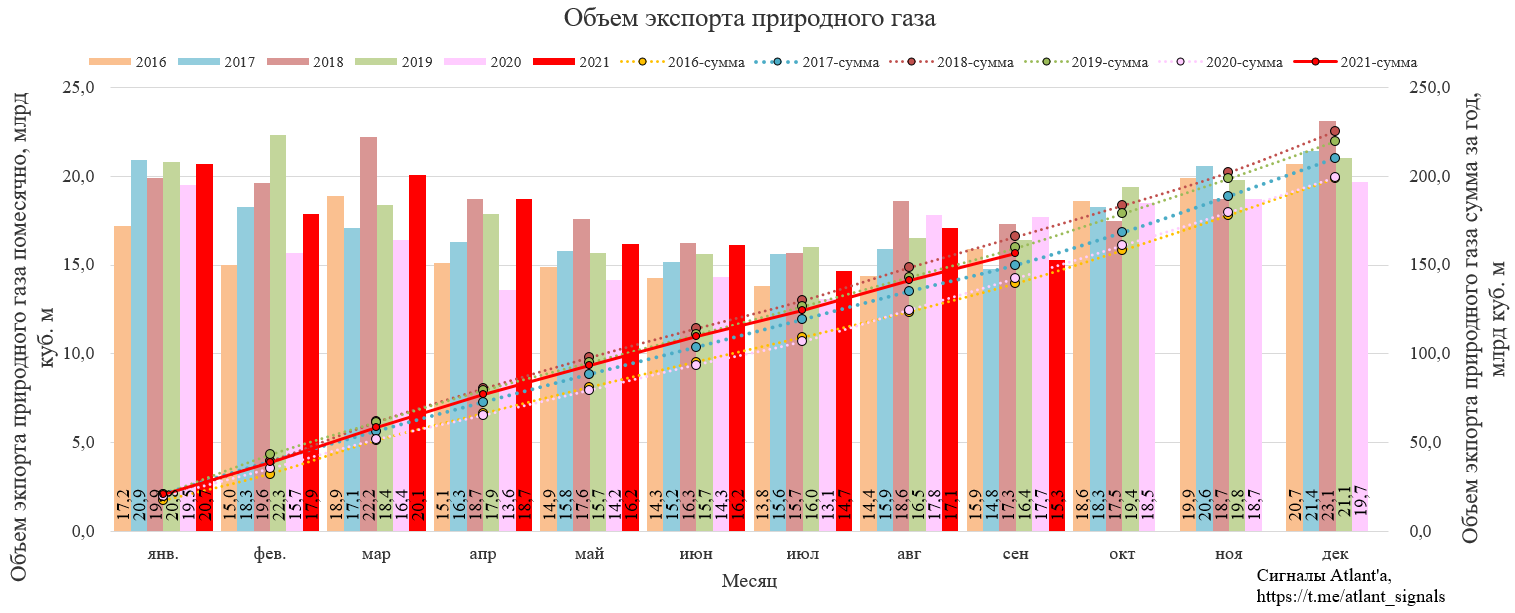

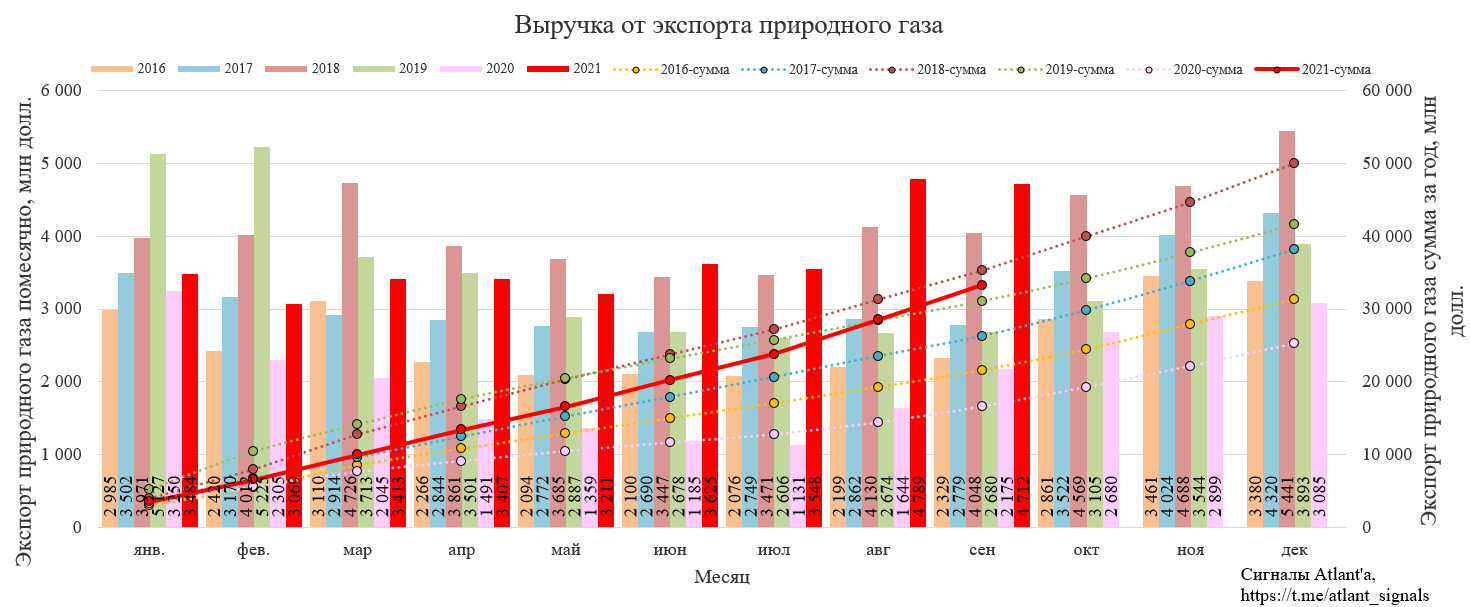

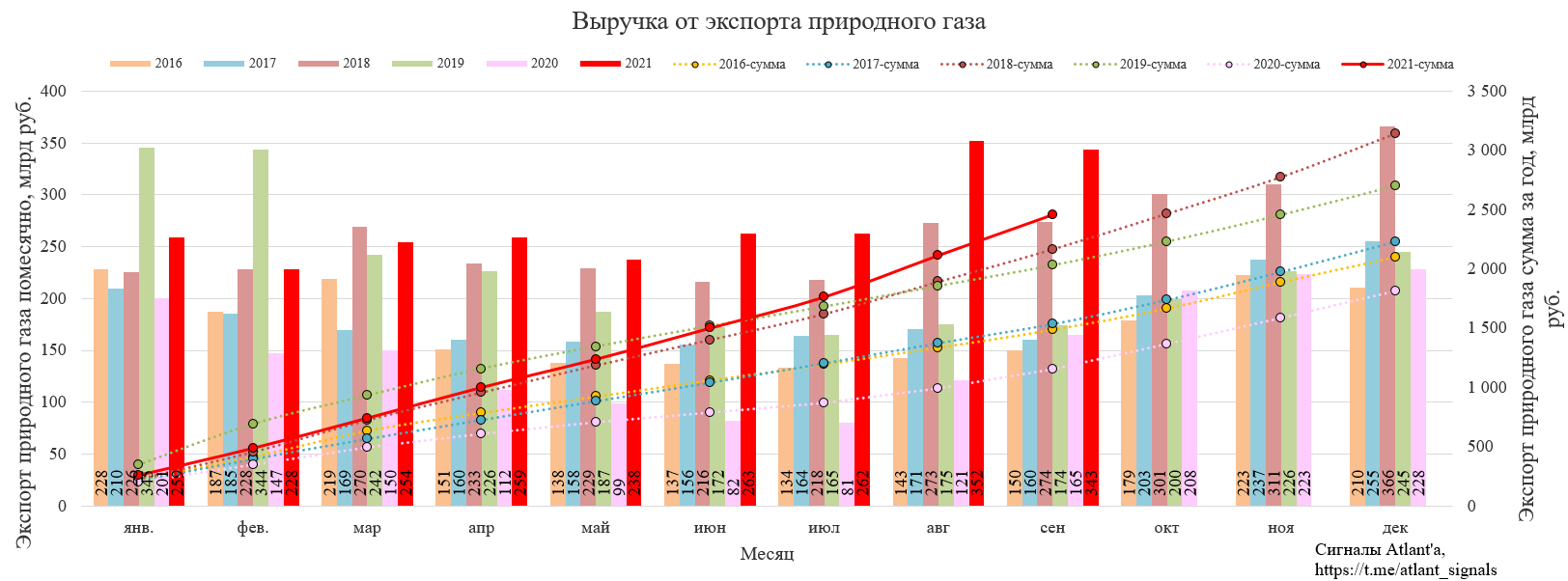

В сентябре объем экспорта природного газа составил 15,3 млрд куб. м и снизился на 14% относительно прошлого года, и на 10% относительно августа.

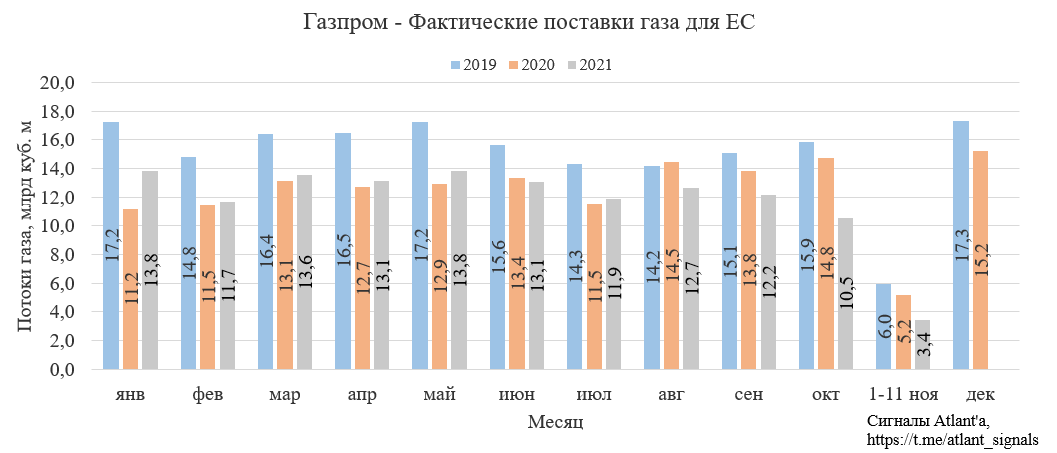

Если ориентироваться на данные Газпрома, то фактические поставки в ЕС в октябре на 4,3 млрд куб. м меньше, чем годом ранее, то есть стоит ожидать снижение экспорта и в следующем месяце относительно 2020 года. Частично данное снижение нивелируют поставки по Турецкому потоку и по Силе Сибири.

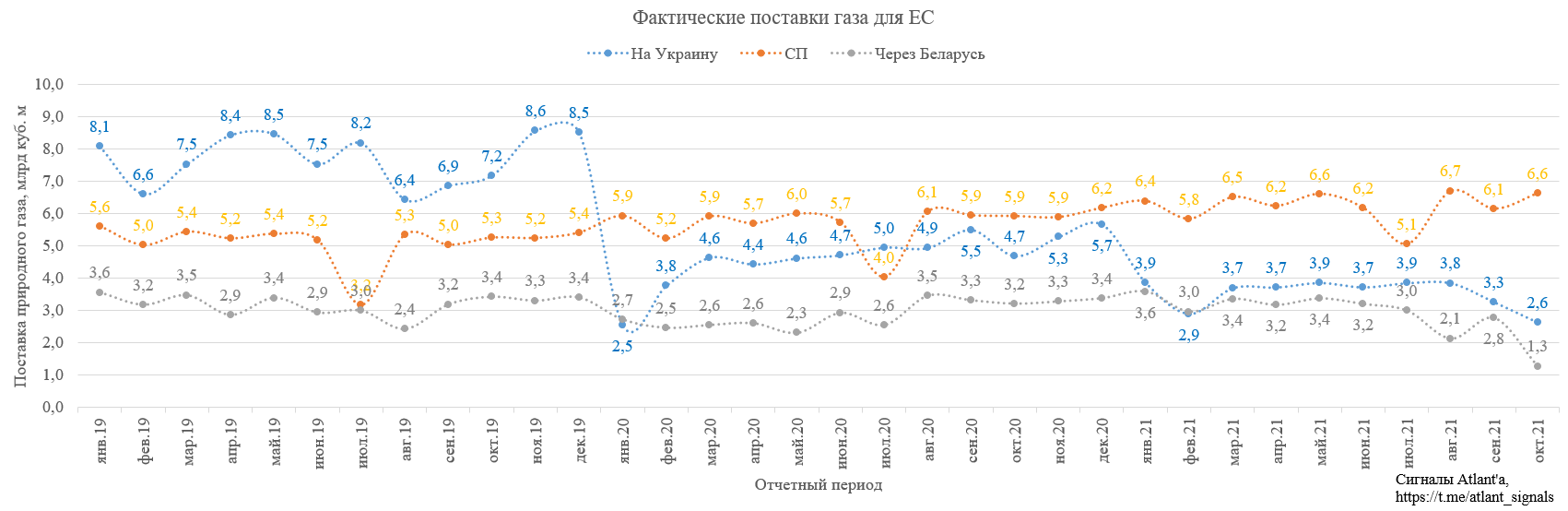

При этом Газпром максимально загружает Северный поток, но снизил поставки по газопроводам, проходящим через транзитные государства (Украина, Беларусь-Польша). Если анализировать объем поставок по конкретным газопроводам, то можно заметить, как в январе 2020 упали поставки на Украину и с тех пор не восстановились до прежних значений. Дело в том, что 8 января 2020 года были запущены поставки по газопроводу Турецкий поток мощностью до 35 млрд куб. м. Если в 2019 году на Украину было направлено 92,3 млрд куб. м, то в 2020 всего 55,7 млрд куб. м, то есть падение соизмеримо с пропускной способностью Турецкого потока. Сейчас Газпром достроил Северный поток-2, пропускная способность которого достигает 55 млрд куб. м, его введение в строй приведет к снижению транзита газа через Украину и Беларусь до минимальных значений. Понятно, почему Европа так тянет с его запуском, а Газпром не торопится осуществлять поставки через эти страны с бОльшим объемом. Но впереди зима и козыри на руках Газпрома, текущий уровень запасов в ЕС сильно ниже средних значений, рассмотрим их немного позже.

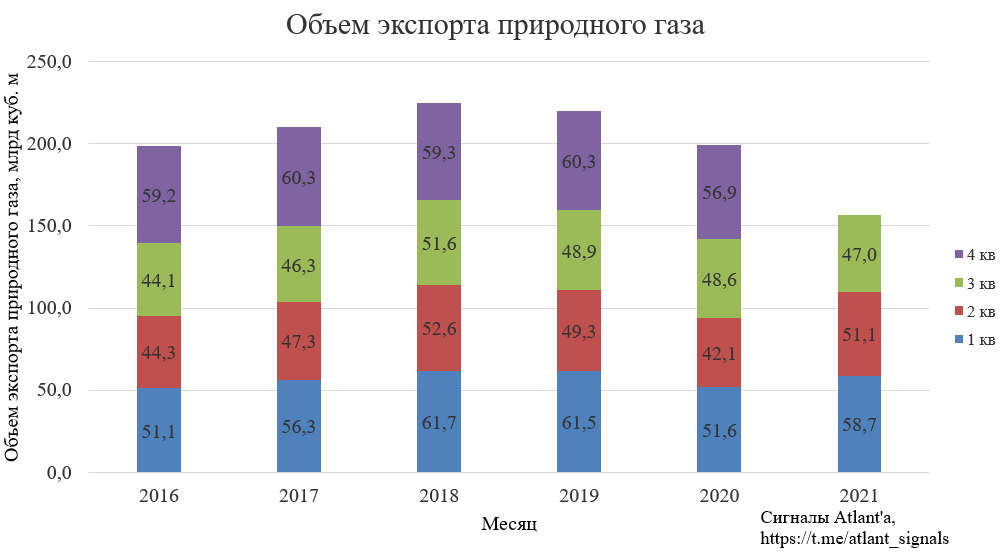

В итоге за в 3-м квартале экспорт составил 47,0 млрд куб. м, что на 3% ниже, чем годом ранее и на 8% ниже, чем в предыдущем квартале.

Долларовая выручка в сентябре составила 4712 млн долларов и увеличилась на 117% относительно прошлого года, но снизилась на 2% относительно предыдущего месяца. Максимальная выручка для сентября.

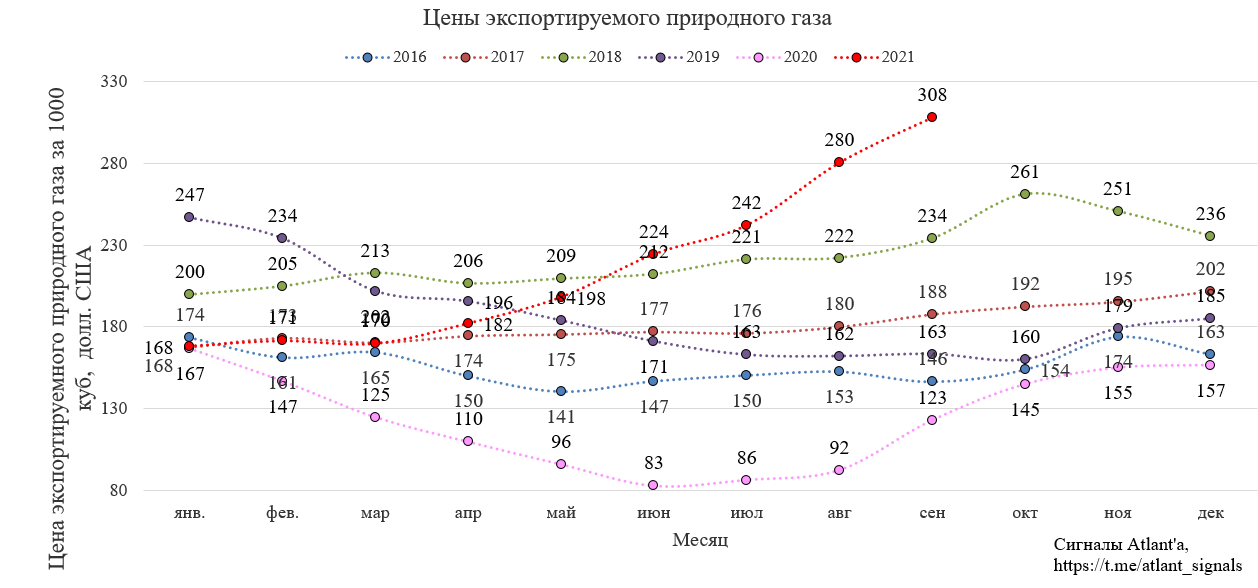

Цена на газ в сентябре составила 308 долларов за 1000 куб. м и увеличились на 151% относительно прошлого года и на 10% относительно предыдущего месяца. Рекордная цена за последние 6 лет, скорее всего цена в октябре будет еще выше.

При этом спотовые цены на хабах Европы в сентябре были примерно в 5 раз выше, чем в аналогичный период прошлого года, а по факту в отчете ФТС рост всего на 151%. Это объясняется тем, что часть контрактов долгосрочные и привязаны к средней стоимости нефти за n-ый предшествующий период. Предположительно период примерно равен 6-9 месяцев. На данный момент цены в Европе также почти в 5 раз выше, чем в аналогичный период прошлого года. Так как по всем показателям (запасы в хранилищах, цены) наиболее близким для сравнения дел в отрасли является 2018 год, то стоит отметить, что текущие цены на споте почти в 3 раза выше, чем за аналогичный период 3-мя годами ранее.

Также часть газа поступает в страны бывш. СССР по более низким ценам, чем в дальнее зарубежье.

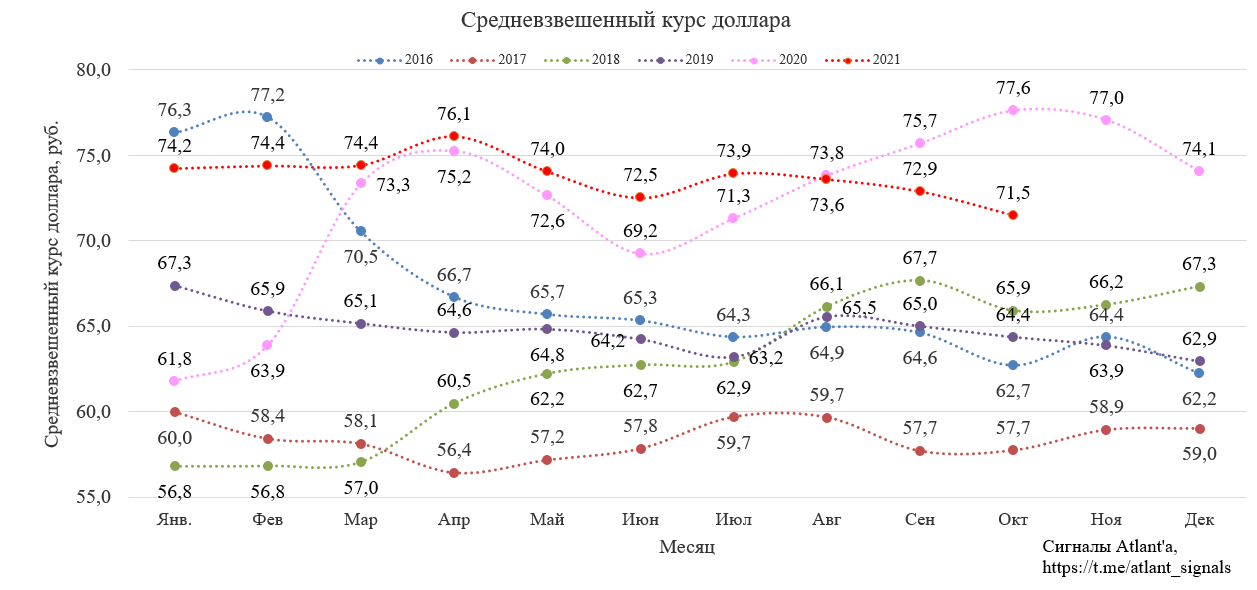

Курс доллара в сентябре был ниже относительно 2020 года, но все еще выше предыдущих лет.

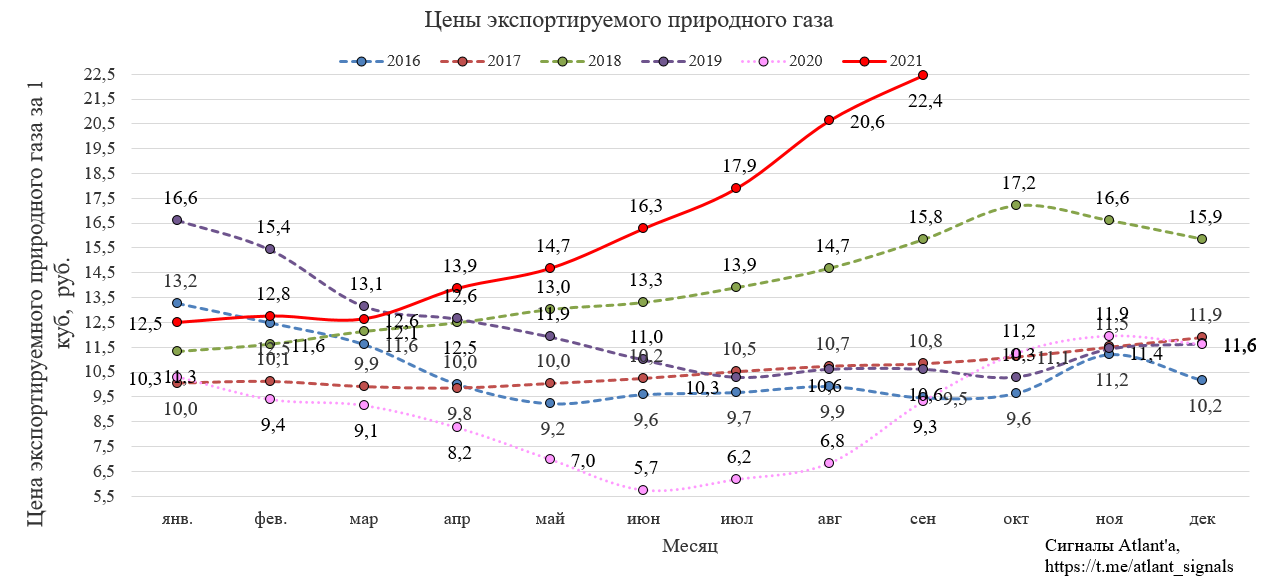

Рублевые цены в сентябре составили 22,4 рубля за 1 куб. м и оказались на 142% выше относительно прошлого года, и на 9% выше относительно предыдущего месяца. Рекордная цена за последние 6 лет. Относительно 2018 года цена на 42% выше.

Выручка в рублях составила 343 млрд рублей, что на 109% выше, чем годом ранее, и на 3% ниже относительно предыдущего месяца. От рекордных значений отделяют меньшие объемы экспорта.

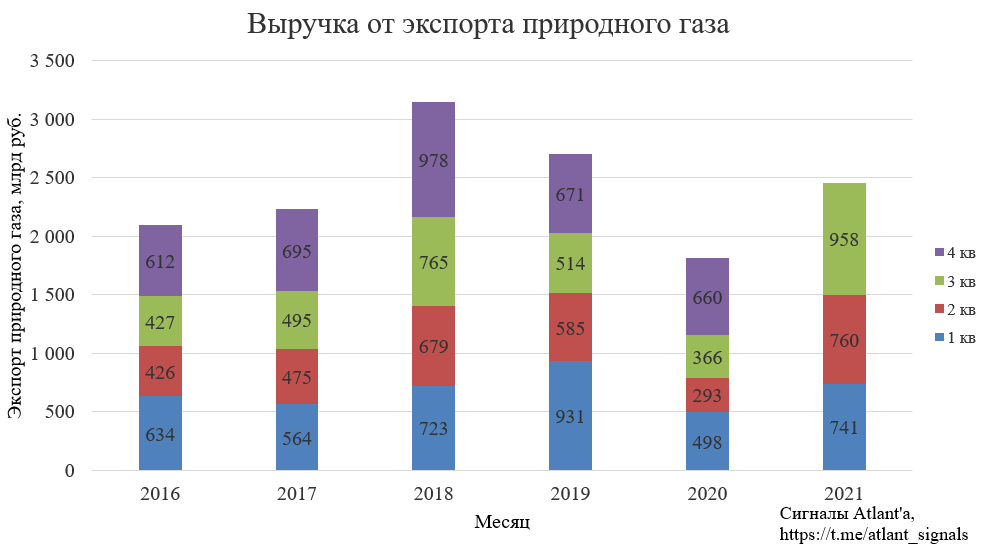

В итоге в 3-м квартале выручка от экспорта составила 958 млрд руб., что на 198 млрд больше, чем в предыдущем квартале.

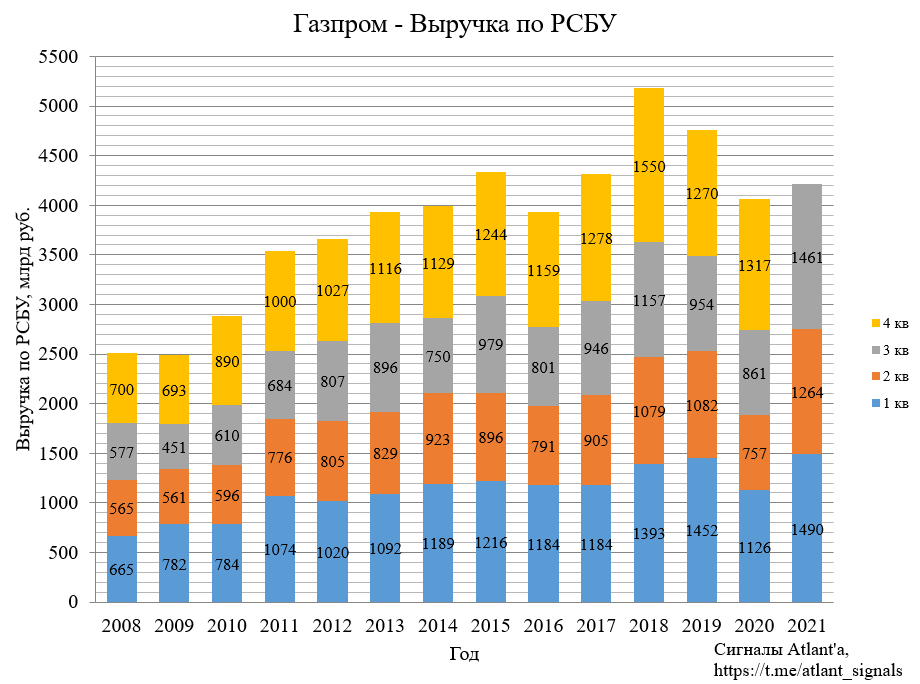

Газпром уже опубликовал отчет РСБУ за 3-й квартал, где мы можем оценить результаты газового бизнеса компании. Выручка составила 1461 млрд рублей, что 197 млрд рублей больше, чем в предыдущем квартале. Как можно заметить, результат коррелирует с отчетом таможни. Дело в том, что внутренняя реализация газа во 2-м и 3-м кварталах близка по объему, а цены в России относительно стабильны. То есть только изменение экспортной составляющей бизнеса влияет на результат в сравнении этих двух кварталов.

Прибыль от продаж при этом выросла на те же 197 млрд рублей, что и выручка.

Чистую прибыль по РСБУ можно не смотреть, так как она искажена различными переоценками, не влияющими на дивидендную базу, и не несет особой смысловой нагрузки.

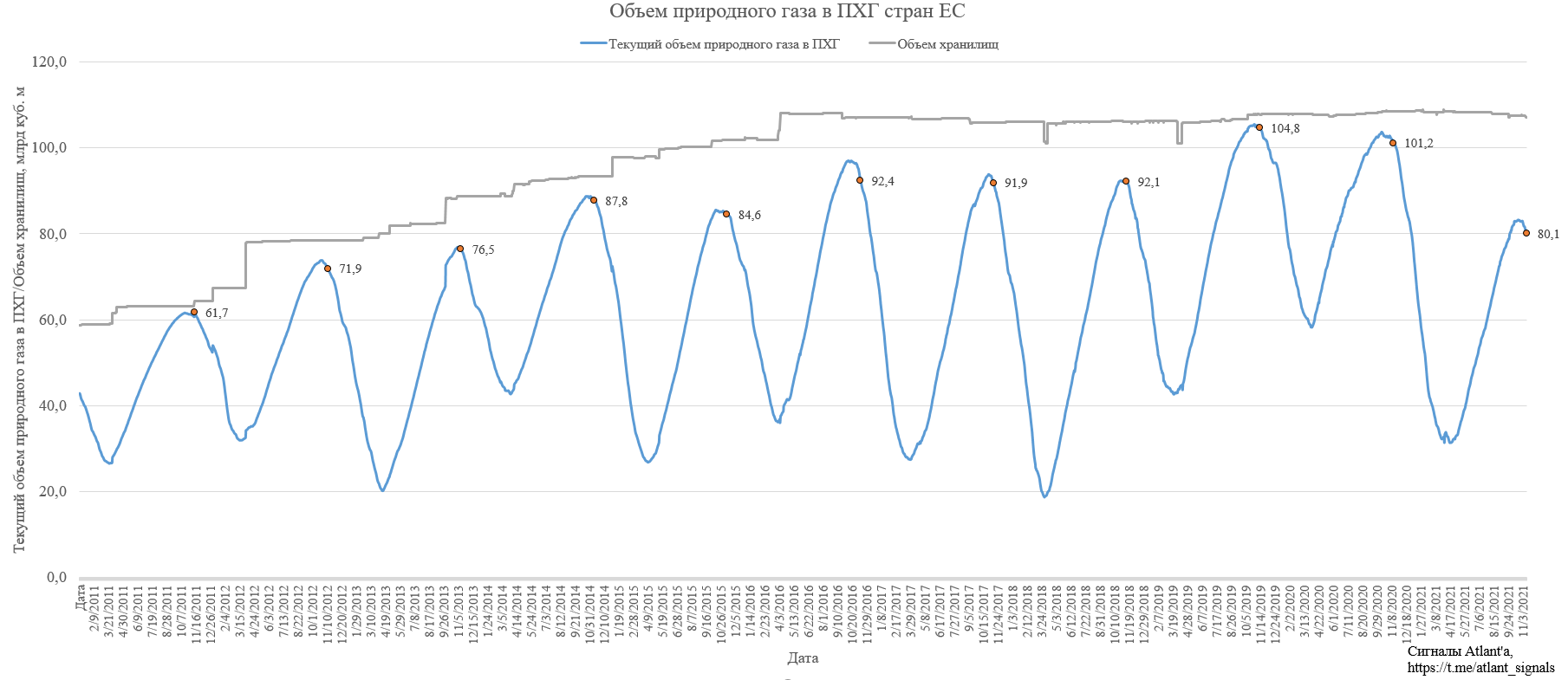

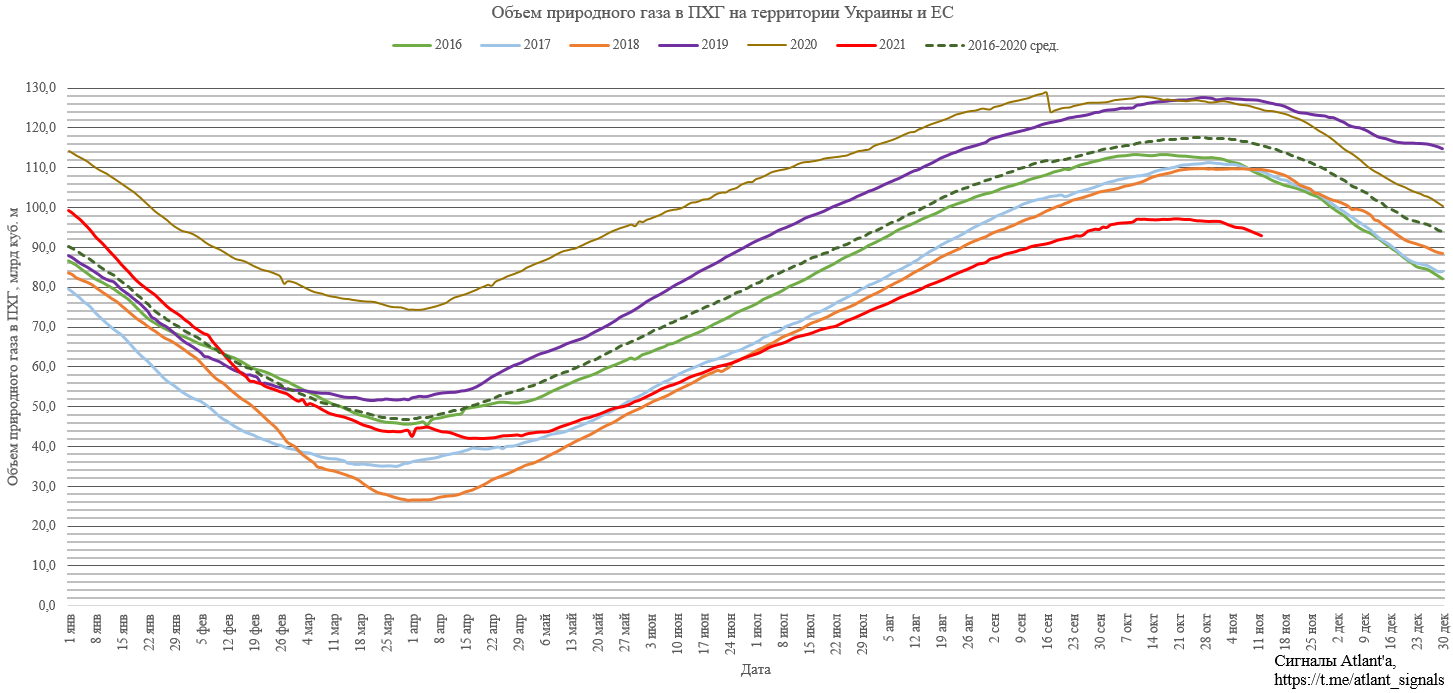

Запасы газа в ПХГ стран ЕС находятся ниже характерных для этого года уровней. Ниже запасы были только в 2013 году и ранее, но тогда и емкость хранилищ не позволяла хранить больше. Текущая скорость отбора газа из хранилищ быстрее средних значений последних лет.

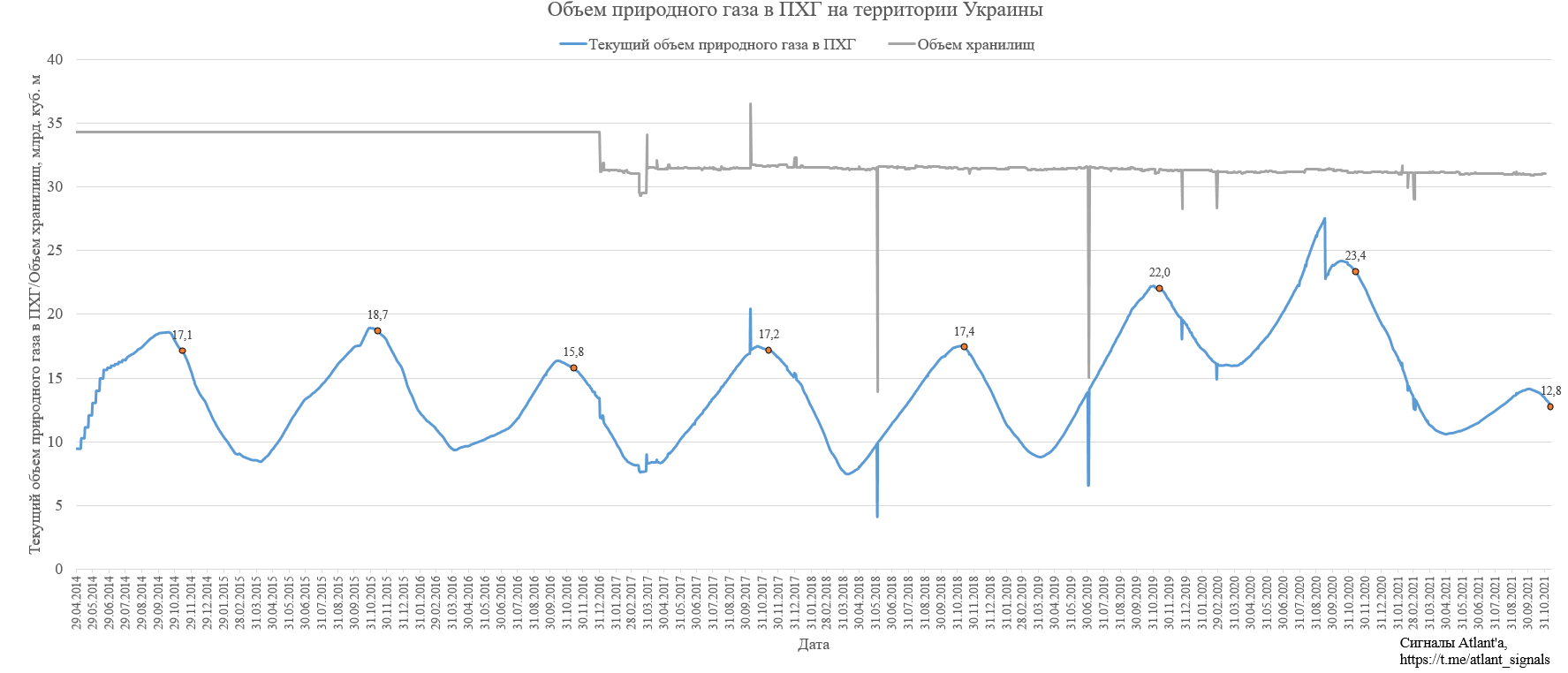

Запасы газа в хранилищах Украины толком не восстановились в течение летнего периода, сейчас вовсю идет отбор из хранилищ. Текущий уровень запасов скорее характерен для конца отопительного сезона, а не для начала. Пока непонятно, как страна будет справляться с этой проблемой зимой.

На данный момент запасы в ПХГ на территории Украины и ЕС на 22,8 млрд куб. м меньше, чем среднее значение с 2016-2020 гг. С момента последнего обзора, то есть за месяц, запасы стали ниже среднего еще на 3,7 млрд куб. м. То есть ситуация пока не может стабилизироваться и дефицит растет. Текущий суммарный уровень запасов характерен скорее для конца декабря, а не середины ноября.

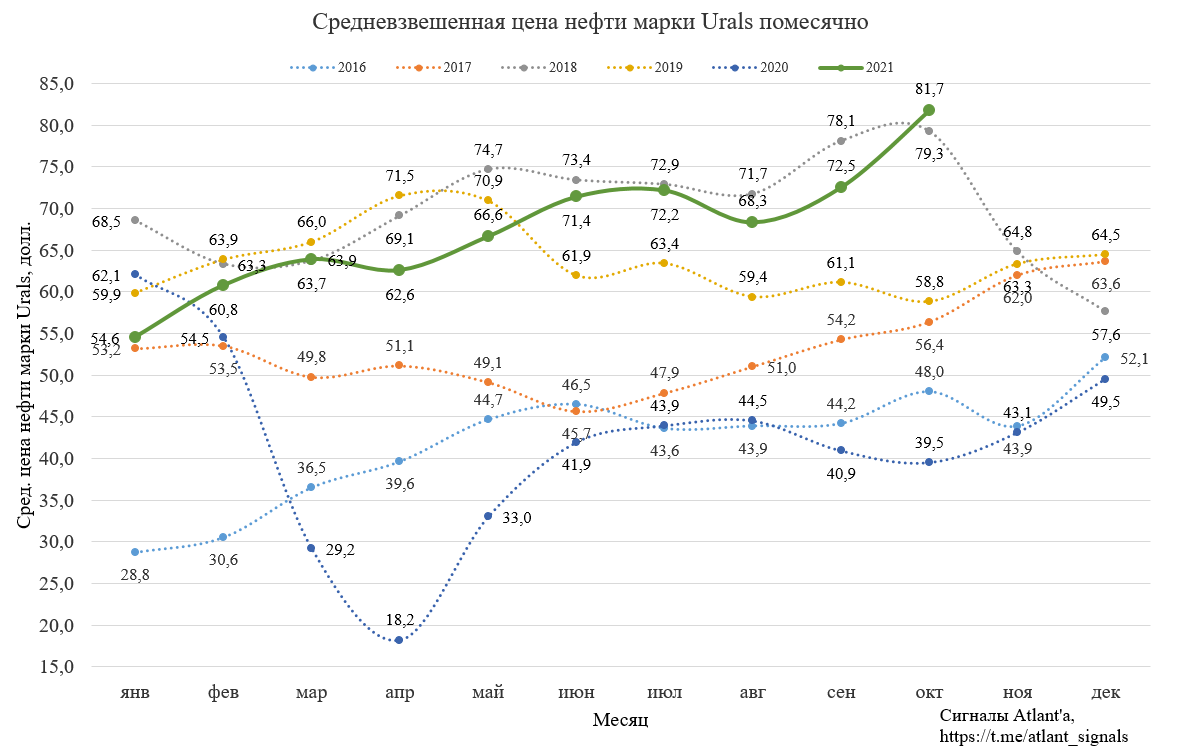

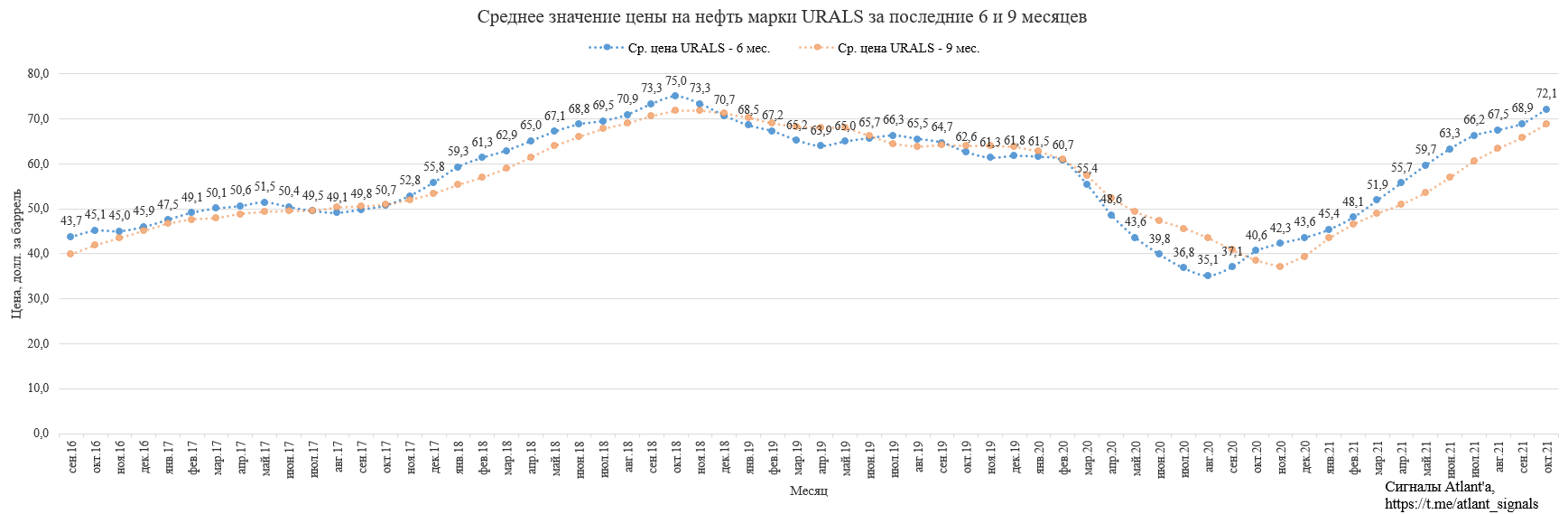

Рост цен на нефть положительно сказывается на контракты, привязанные к ее стоимости и к стоимости нефтепродуктов.

Если рассматривать средняя цена на нефть за последние 6 месяцев, то видно что текущие значения приближаются к уровням, которые были в аналогичный период в 2018 году. В последнем контракте с Молдовой речь шла о привязке к цене на нефтепродукты за последние 9 месяцев. В целом картина этих кривых схожа.

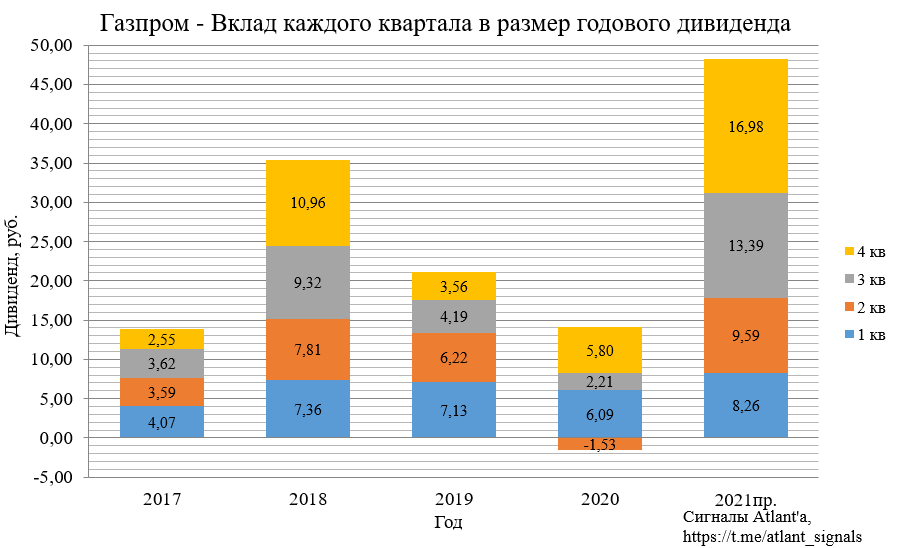

Прогнозный вклад в годовой дивиденд по итогам 3-го квартала будет около 13,39 руб., чуть ниже, чем было в прошлом обзоре, что вызвано меньшим объемом экспорта. 4-й квартал будет еще лучше, пока прогноз по дивидендам за текущий квартал около 17 руб., он может быть и больше, нужно понять, по каким ценам был экспорт в октябре и какой объем будет экспортирован.

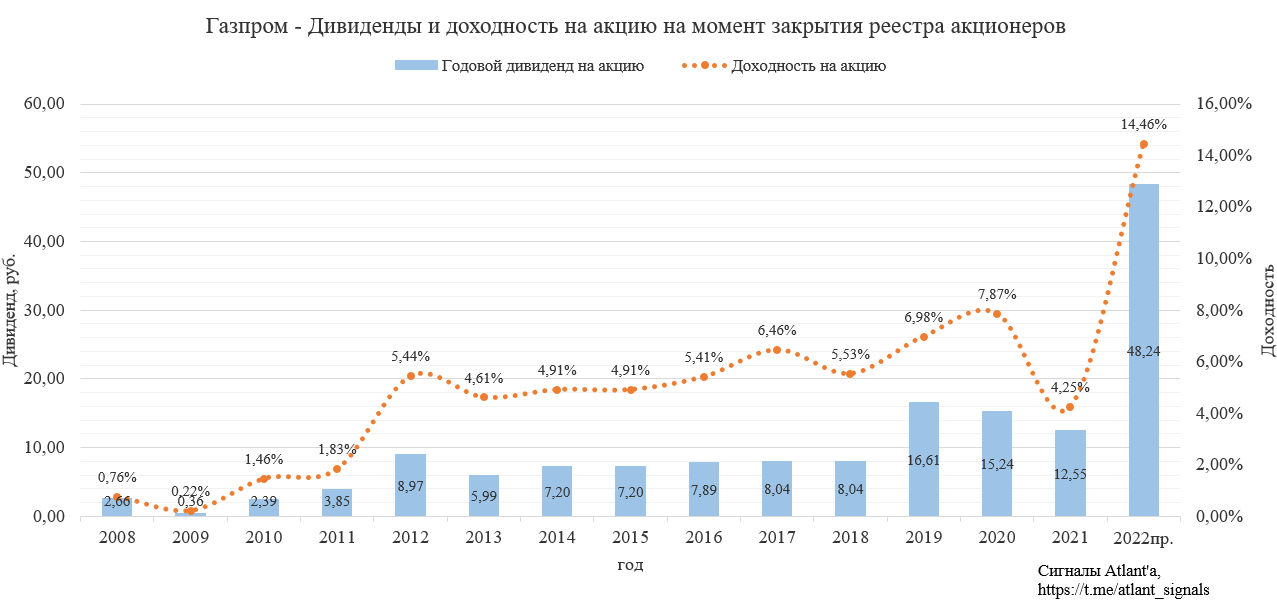

Прогнозный дивиденд за 2021 год будет около 48 рублей с потенциальным повышением. Дивидендная доходность относительно текущих котировок 14,46%, что очень много для голубой фишки.

Продолжаю держать акции. Газпром в моем портфеле самая большая позиция, докупал акции в пятницу, пользуясь распродажами. Отчет МСФО за 3-й квартал будет опубликован в конце ноября.

2022 год компания начнет с экспортными в 2 раза выше, чем в 2021 году, а малые запасы газа в Европе приведут к увеличенным поставкам. Все это приведет к рекордным показателям компании.

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале

Полезные ссылки

Aleksei Midakov