19 ноября 2021, 14:28

Ростелеком. Обзор по результатам 3 квартала. Перспективы к 2025 интересны!

Тихая гавань в которой часто месяцами может ничего не происходить. В этом тоже есть свои преимущества. Например сегодня 19 ноября, когда рынок скатывается под давлением ставки, тут тихо и уютно. Разберем отчетность.

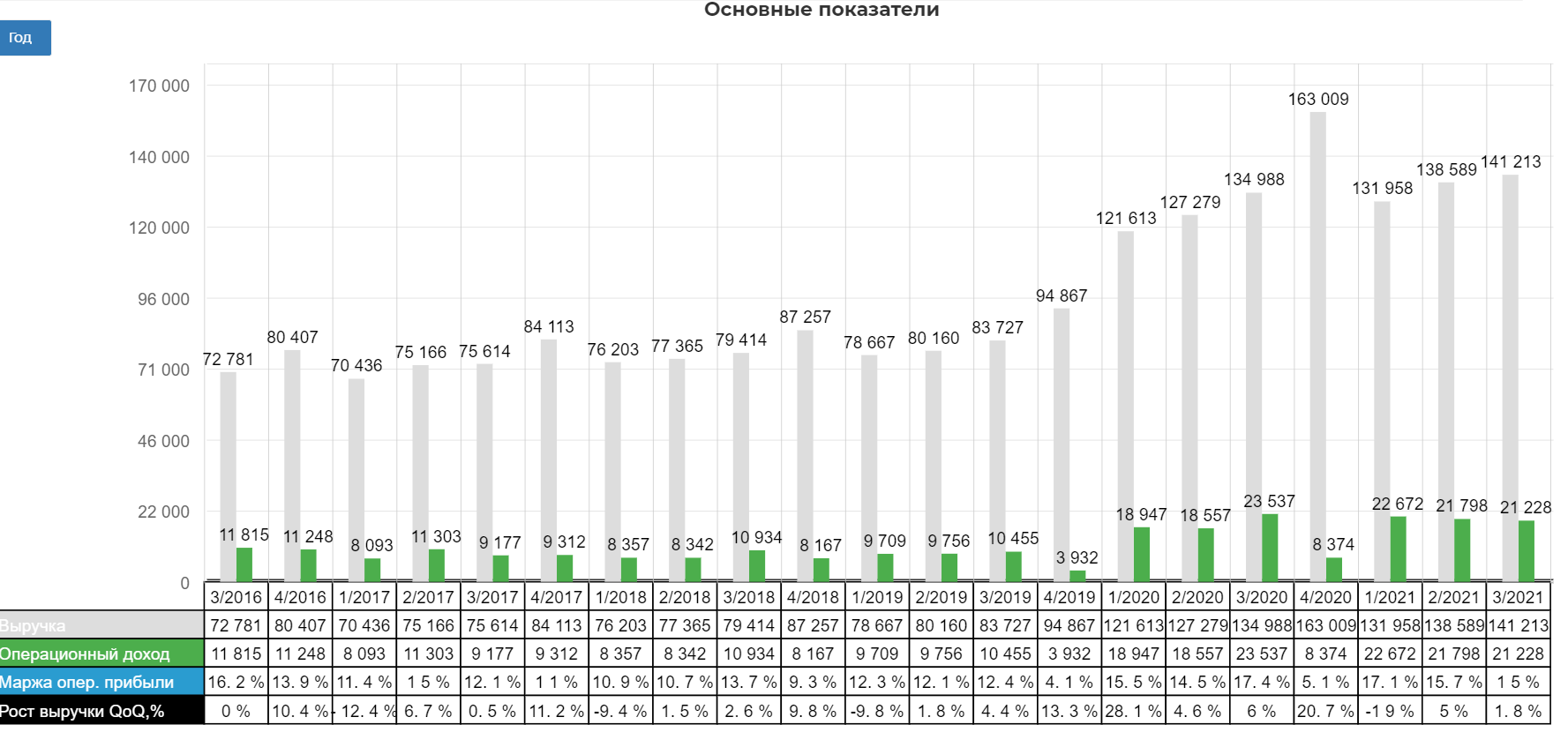

ОСНОВНЫЕ ФИНАНСОВЫЕ ИТОГИ III КВАРТАЛА 2021 Г.

Выручка по сравнению с III кварталом 2020 г. выросла на 5%, до 141,2 млрд руб.

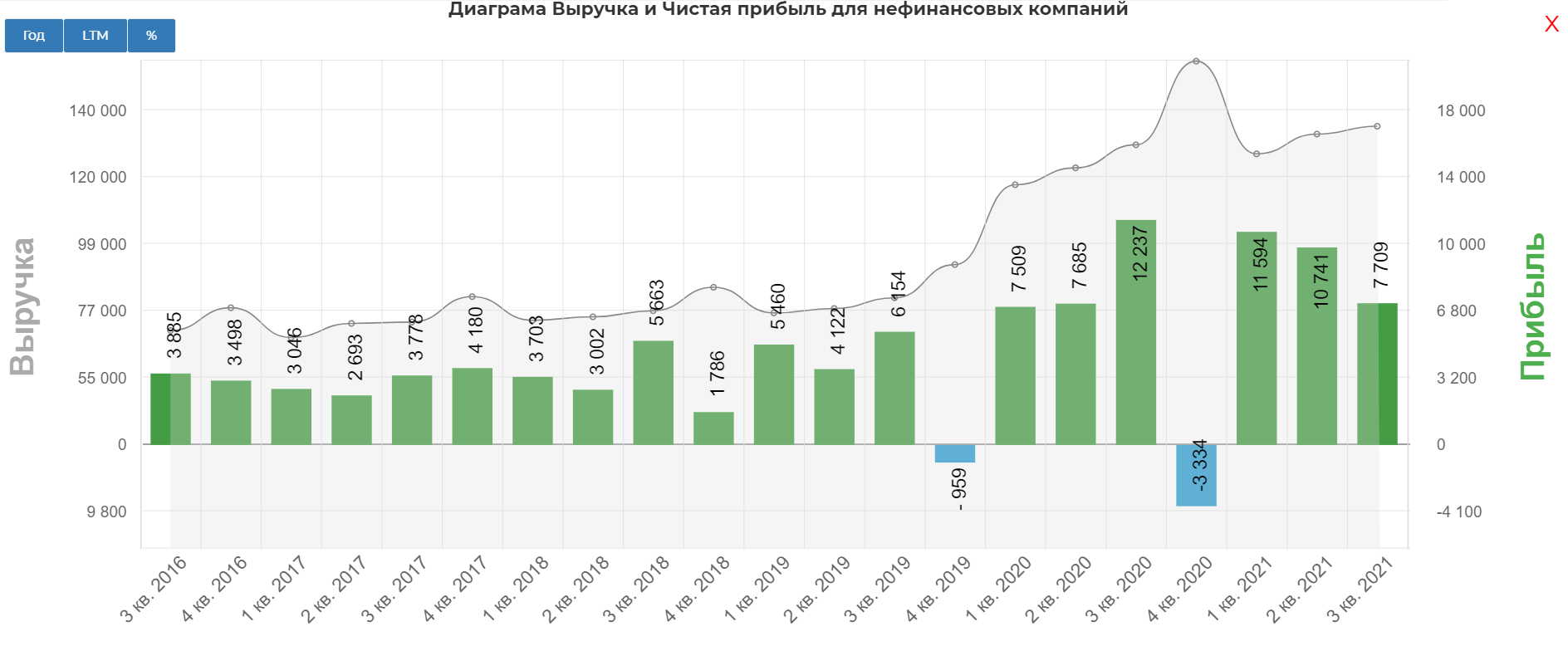

Чистая прибыль составила 7.7 млрд руб. против 12 млрд руб. за аналогичный период прошлого года.

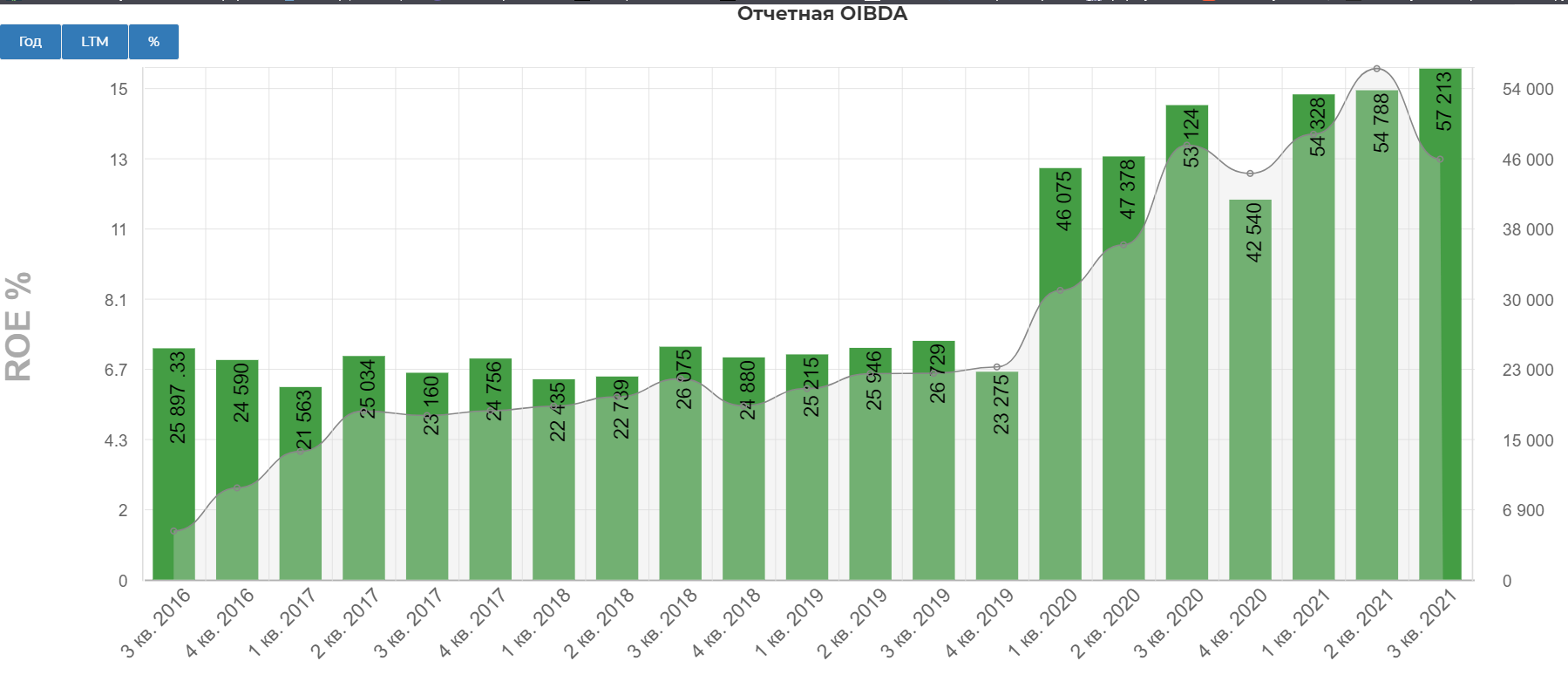

Показатель OIBDA вырос на 9%, до 57,3 млрд руб.

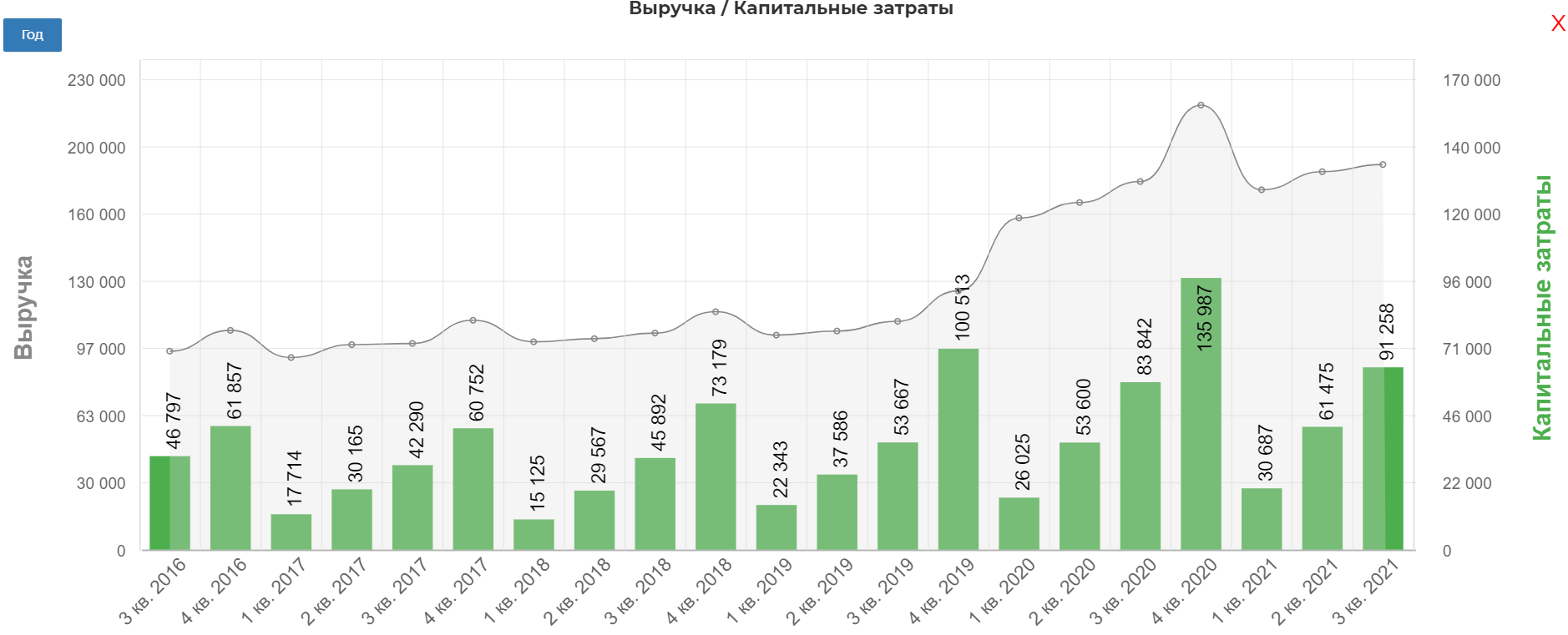

Капитальные вложения за 9 мес выросли до 91.2 млрд руб.

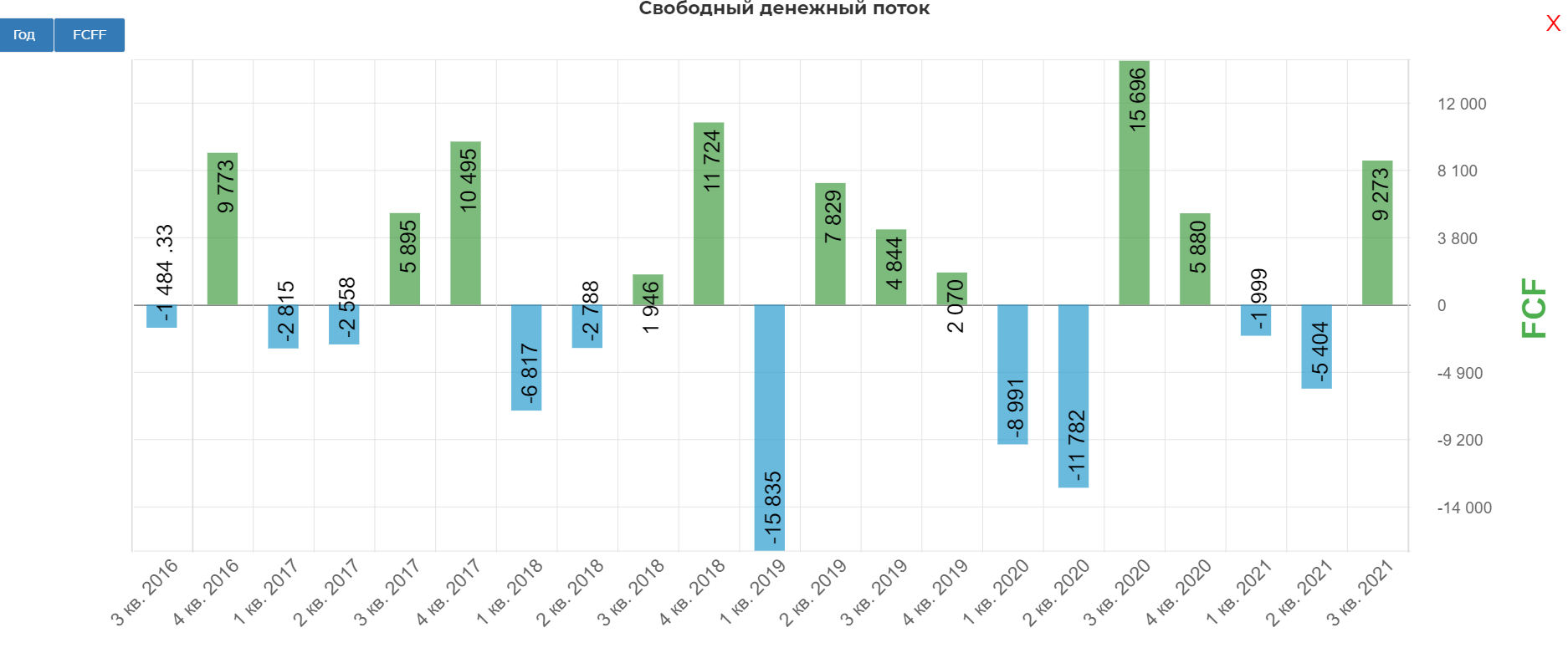

FCF составил 9,2 млрд. рублей.

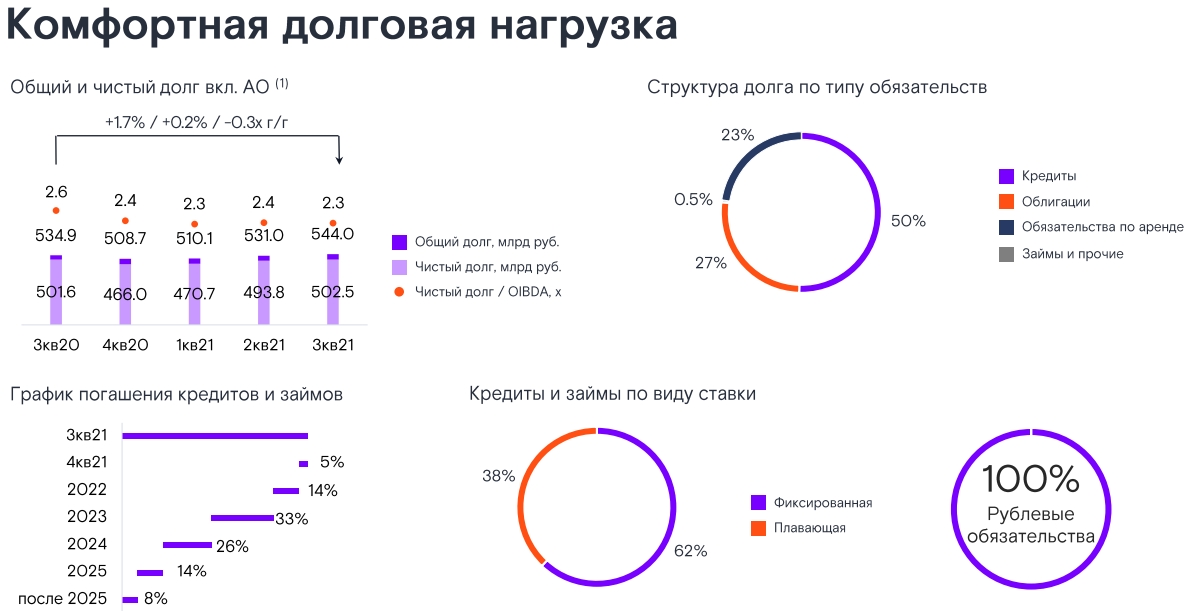

Чистый долг увеличился на 8% с начала года и составил 502,5 млрд руб. или 2,3х показателя «Чистый долг, включая АО/OIBDA».

В компании всё стабильно и хорошо, растёт выручка, растёт рентабельность и долг, уровень которого считают комфортными, основные выплаты в 2023, 2024.

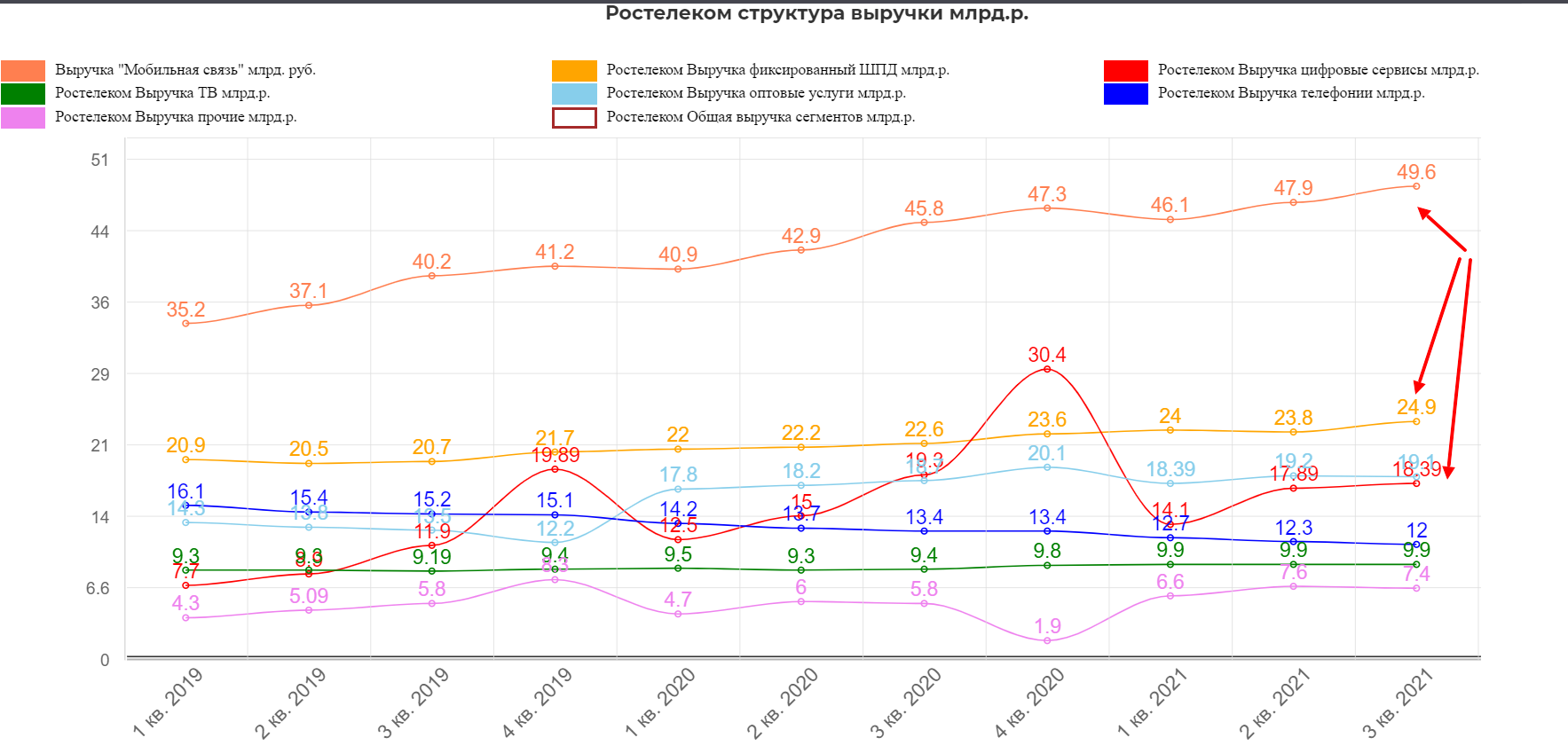

Основа выручки мобильная связь и интернет, плюс ждем традиционного прорыва от цифровых услугу в 4ом квартале.

Основная проблема это замедление прироста общей выручки сегментов. Первые столбцы это прирост от консолидации Теле2.

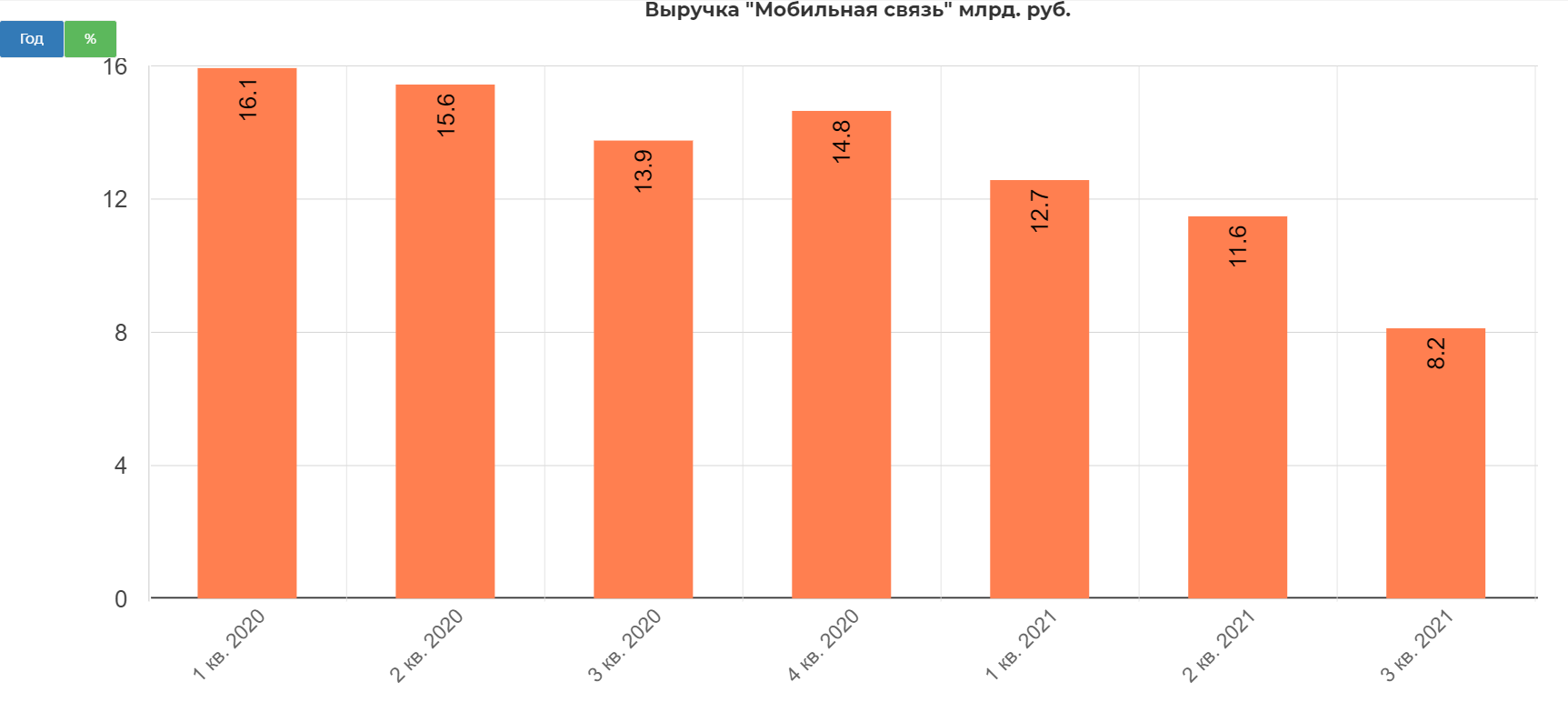

Прирост мобильной выручки тоже замедляется.

Даже цифровые сервисы показали -4,6%

И на всем этом фоне обещают:

RTRS - РОСТЕЛЕКОМ: РАССЧИТЫВАЕТ ПОЧТИ УТРОИТЬ КАПИТАЛИЗАЦИЮ К 2025Г

Шта? И почему почти? Так дело не пойдет! В три раза и не меньше!

План активно раскрывают всю неделю. Например вчера на БКС.

Кратко за счет чего рост?

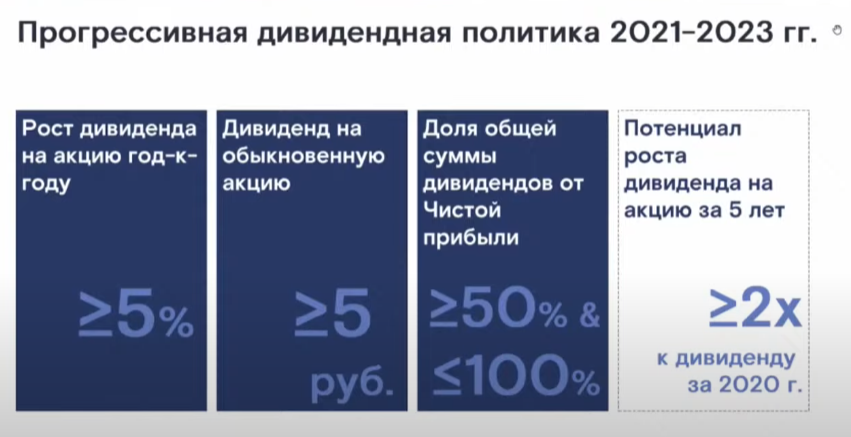

1. Удвоение дивидендов;

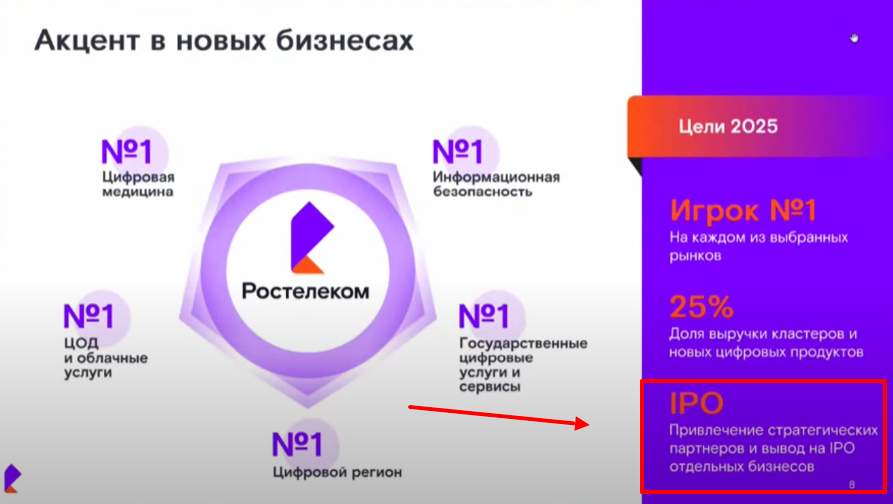

2. Рост цифрового бизнеса и IPO сегментов.

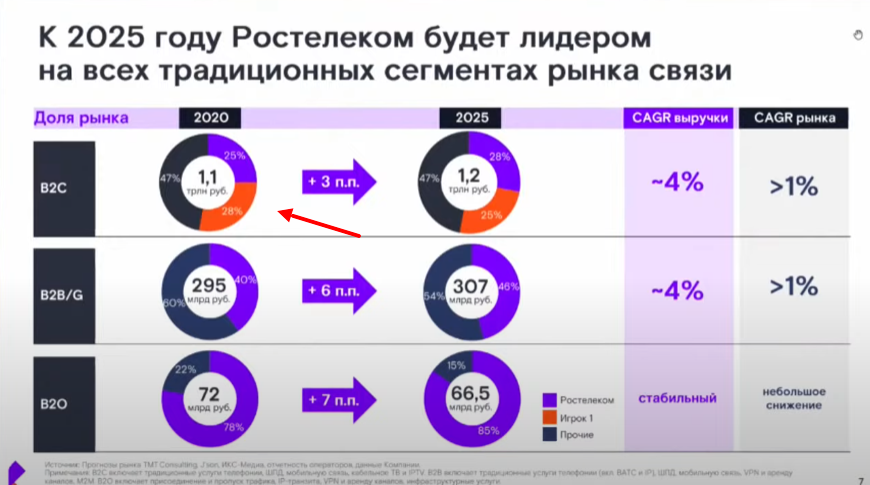

Планируют потеснить МТС в услугах для населения. (сотовая связь +интернет)

Все это будет достигаться через новые сервисы и бизнесы. Выглядит интересно! Правда вот в сомнения одолевают в области "Информационной безопасности". Элитные антихакеры не пойдут в гос. компанию ;) А вот все остальное вполне. Акцент на вывод этих бизнесов на IPO.(выводы на биржу это очень сильные драйверы)

Развитие облачных технологий.

В информационной безопасности упор на юр. лица. Решения под ключ и M&A (эххх какое поле для злоупотребления :( )

Более подробно в текстовом формате.

«Кластерный прорыв» на онлайн-встрече 16 ноября руководство рассказало, что ускорит развитие цифрового сегмента, представили сценарий ускорения развития цифровых кластеров,

имеющий потенциал дополнительного роста стоимости бизнеса в размере более 300 млрд рублей. Данный сценарий предполагает более амбициозную аллокацию инвестиций в

быстрорастущие цифровые направления: ЦОД и облачные сервисы, информационная безопасность, стриминговые сервисы, игровой бизнес, цифровая медицина, цифровой регион, государственные цифровые услуги и сервисы. В результате дополнительных вложений в эти кластеры компания видит потенциал увеличения к 2025 году общей выручки на не менее, чем 70 млрд рублей, и показателя OIBDA на не менее, чем 25 млрд рублей с последующим продолжением роста отдачи от данных инвестиций. Благодаря дополнительным инициативам к 2025 году новые направления смогут формировать около 25% выручки кластера «ЦОД и облачные сервисы» и стать мощным драйвером его дальнейшего роста.

Подытожив, согласно стратегии до 2025 года

Мысль простая, рост денежного потока при сохранении Капекса на уровне 2020. Это круто!

На текущем рынке скучная, но может быть интересна как замена облигациям с потенциалом роста и стабильными дивидендами. Кстати совсем недавно закатили готовый драйвер.

По просьбе «Ростелекома» Минцифры до конца года может повысить предельные тарифы на услуги присоединения и пропуска трафика, оказываемые компанией мобильным операторам. Цены не пересматривались более двух лет и сейчас установлены ниже уровня экономически обоснованных затрат, считают в «Ростелекоме». Рост может составить около 6,5% и, по мнению участников рынка и экспертов, спровоцирует повышение стоимости голосовой связи для абонентов.

Планируемый срок вступления проекта нормативного правового акта в силу Декабрь 2021

Дивиденды на уровне банковского депозита.

Как сказал Сергей Крылов в видео, балансирующая история между ростом денежного потока и дивидендной отдачи. Естественный рост бизнеса должен отразиться на дивидендах и курсовой стоимости....но вот почти в три раза за 4 года?:)

Есть надежда, что под давлением ставки мы увидим снижение к интересным уровням.

Полезные ссылки

Иван