09 ноября 2021, 21:16

Инвестиционная идея №24. Очень дерзкая!

Период: долгосрочный или спекулятивный.

Риск: высокий, очень высокий.

Обновление от 1 декабря 2021.

Неожиданно опубликовали в виде сообщения для т данные за 3кв 2021. Мы считаем, что это сделано чтобы ускорить перелив из НФП. Очень часто компания стала мелькать в новостях.

Полный текст с новыми картинками. Нужно помнить, что полноценный МСФО Русснефть выпускает по полугодиям, поэтому я просто удвоил значения 3 кв.

Москва. 1 декабря. ИНТЕРФАКС - Чистая прибыль по группе компаний "Русснефть" (MOEX: RNFT) (с учётом четырёх филиалов) за 9 месяцев 2021 года составила 23,556 млрд рублей против 4,31 млрд рублей за аналогичный период год назад.

Как говорится в сообщении компании, показатель EBITDA по группе за отчетный период вырос в 2,8 раза и достиг 49,234 млрд рублей.

Основной долг компании за 9 месяцев по кредиту погашался по графику, текущие проценты уплачены полностью, отмечает "Русснефть"

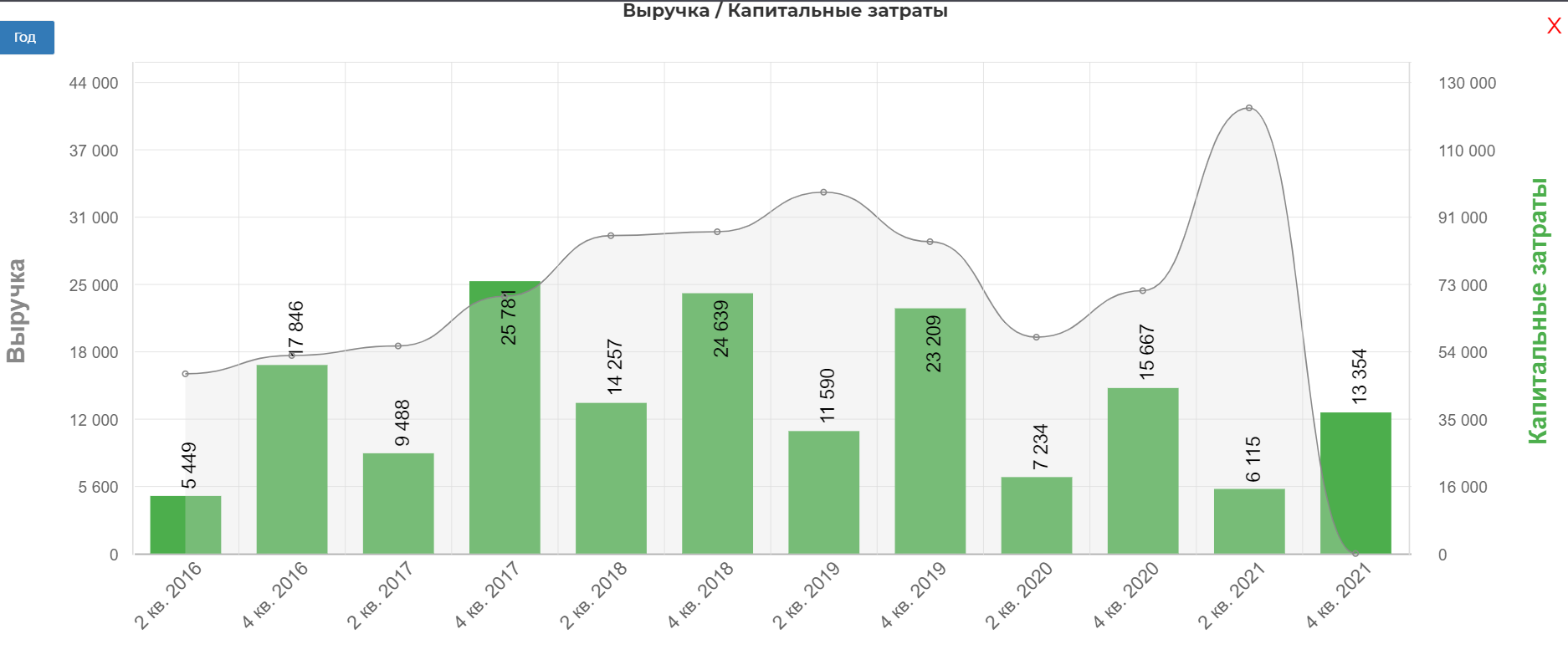

Капитальные вложения по блоку upstream с января по сентябрь 2021 года составили 13,354 млрд рублей, что позволило ввести в эксплуатацию 78 новых добывающих скважин (рост на 20 единиц). Добыча нефти за отчетный период достигла 4,92 млн тонн.

Кроме того, "Русснефть" направила более 200 млн рублей на возрождение лесов в рамках ориентиров глобальной стратегии низкоуглеродного развития, нацеленных на снижение влияния промышленности на окружающую среду.

"Русснефть" имеет четыре филиала: Ульяновский (бывшая "Ульяновскнефть"), Саратовский ("Саратовнефтегаз" (MOEX: SNFG)), Ханты-Мансийский ("Аки-Отыр"), Нижневартовский ("Варьеганнефть" (MOEX: VARN)).

Текущая оценка выглядит очень низкой. EV с учетом префов на балансе Траста.

_____________________________________________________________________________________________________________________________________________________

Идея кажется фантастической на первый взгляд, но если собрать весь пазл, то все не так уж и страшно. Предлагаем идею с высоким риском, но и большими перспективами. Это покупка Русснефти. Жестко да?:)

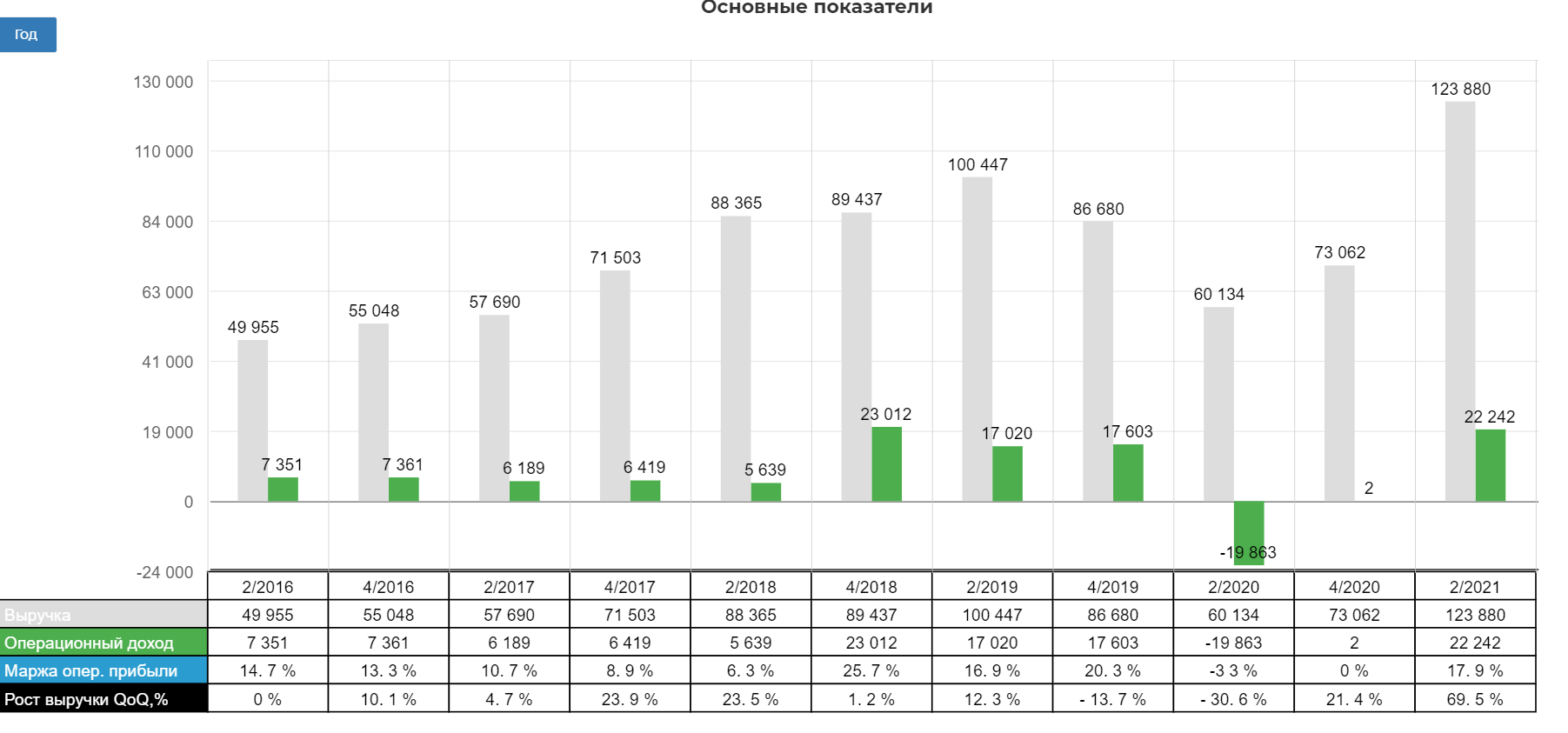

Разберем для начала фундаментальные показатели.

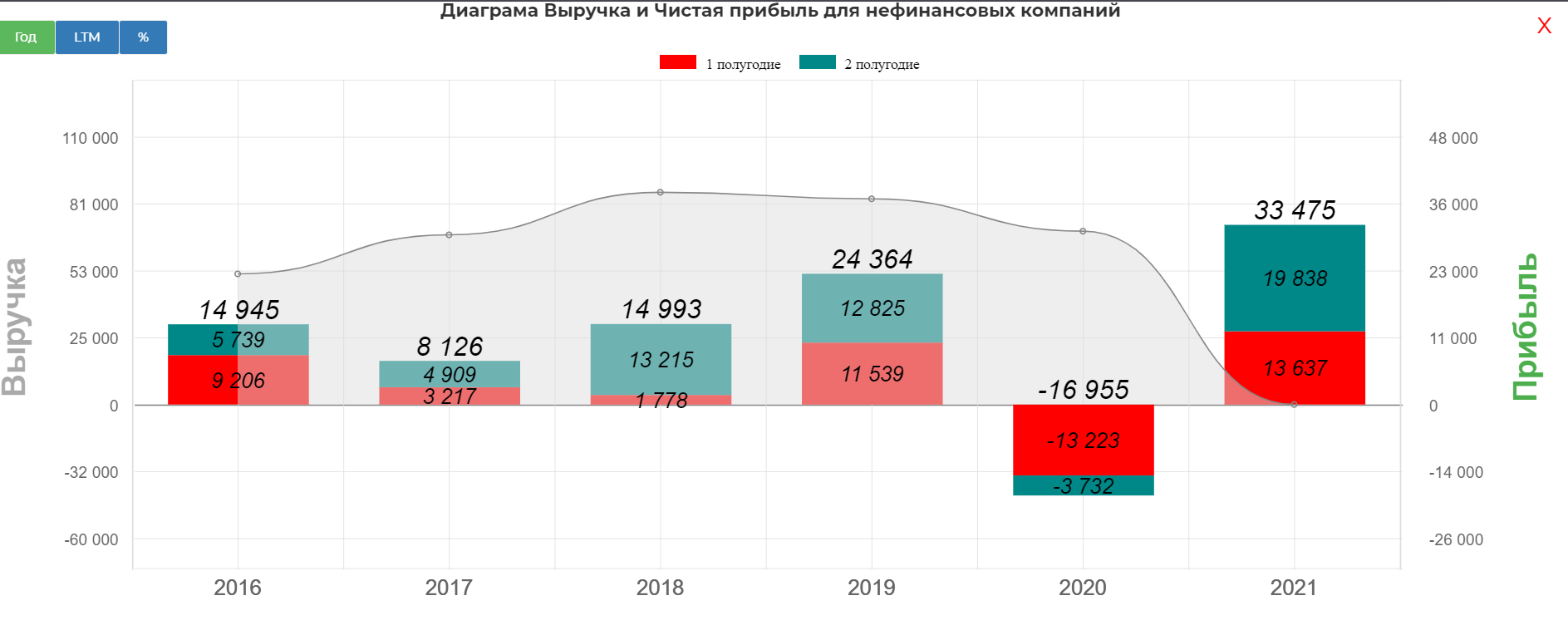

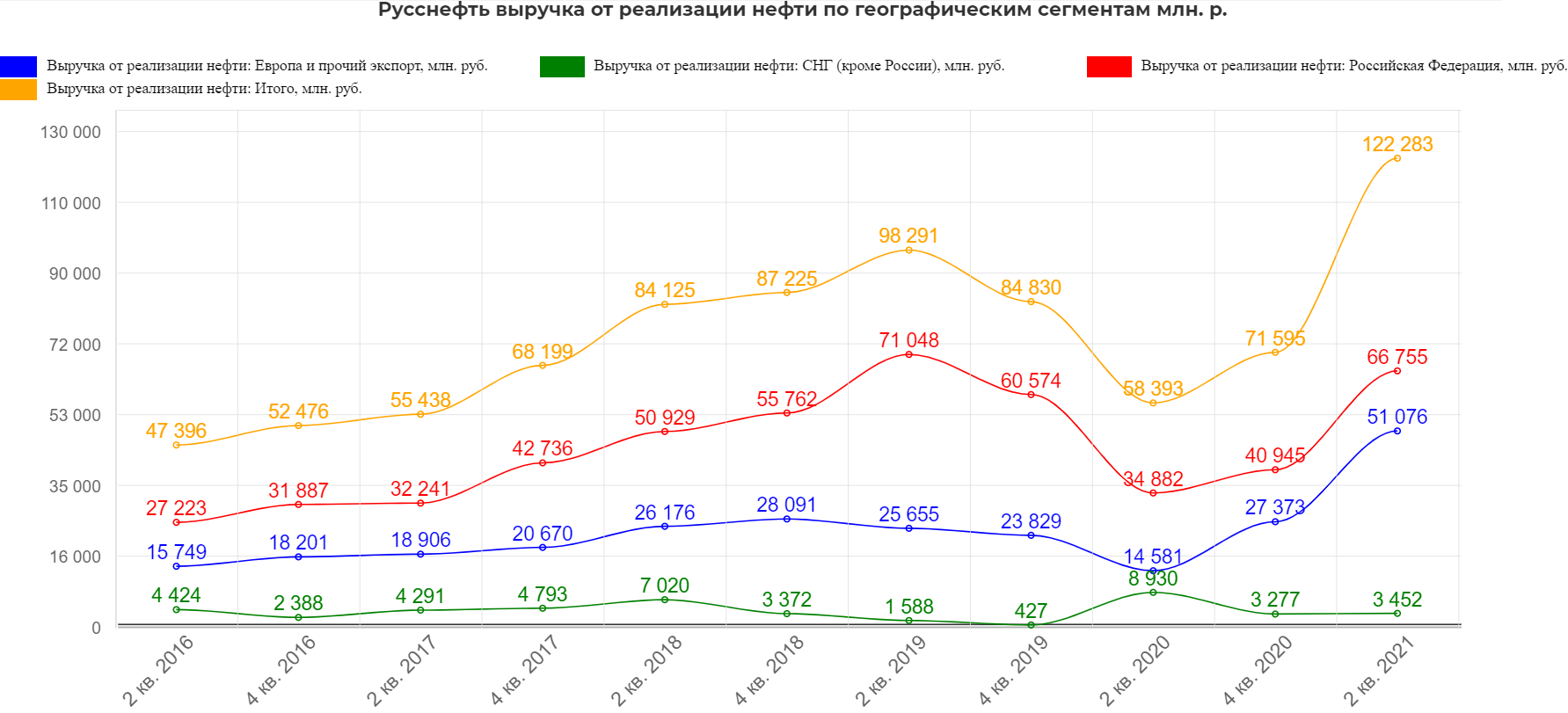

Русснефть отчитывается по МСФО по полугодиям. Ожидаемо сильное первое полугодие, как и у собратьев по цеху. Большая часть выручки приходится на реализацию нефти в Европе и России.

Основная отдача от нефти.

Остальное слабое.

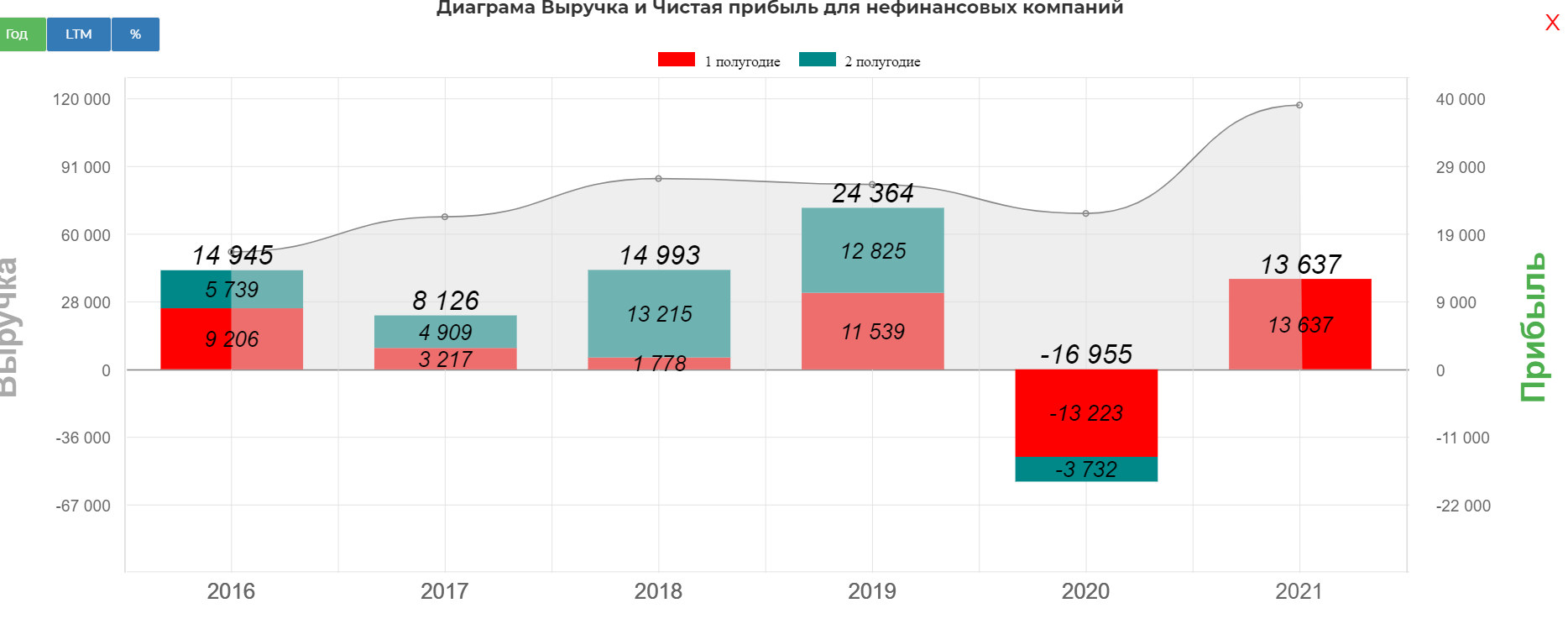

В итоге рекордная полугодовая выручка.

И чистая прибыль в размере 13,6 млрд. рублей

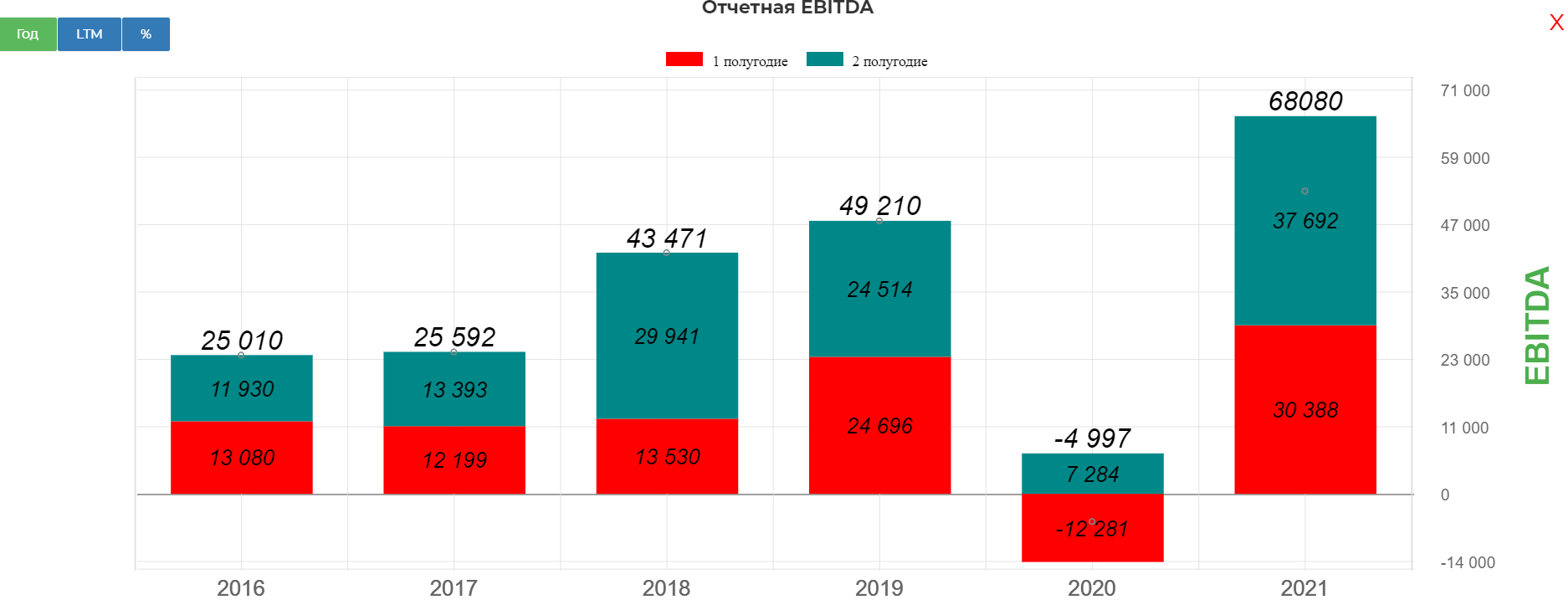

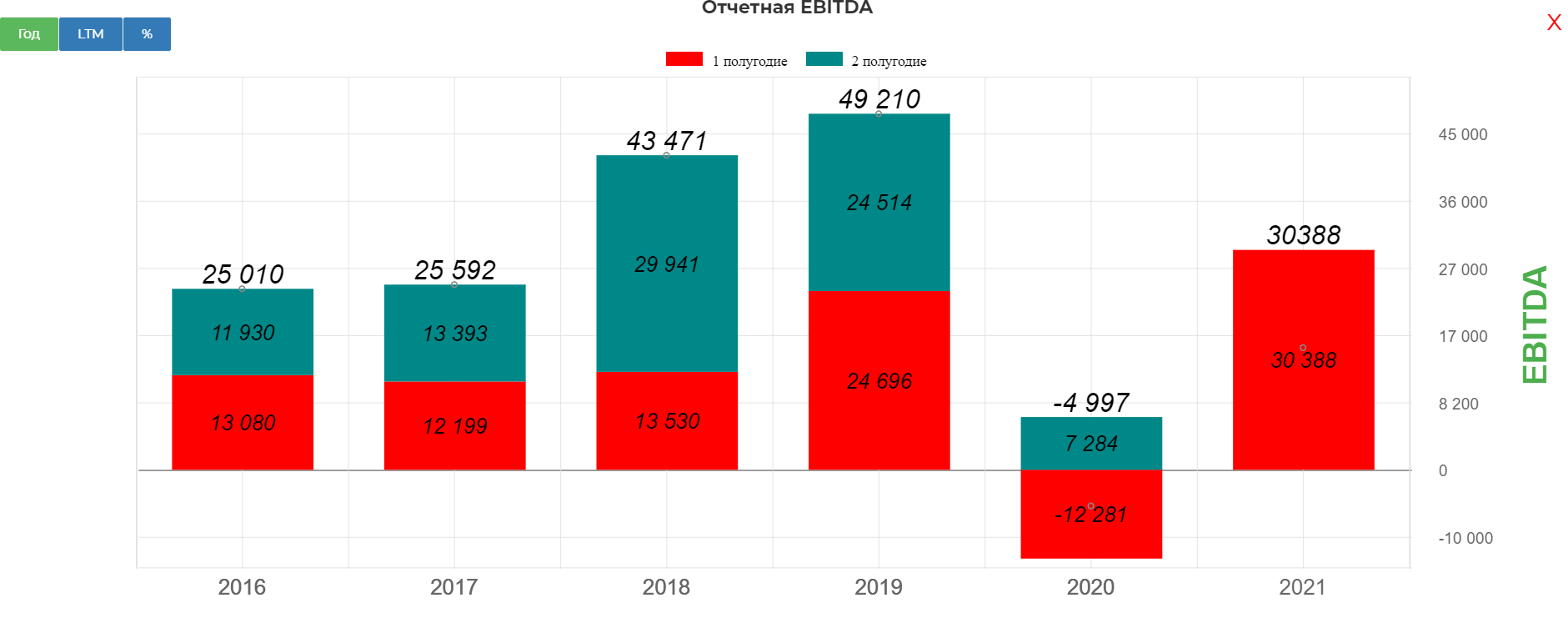

По EBITDA также выдающийся период.

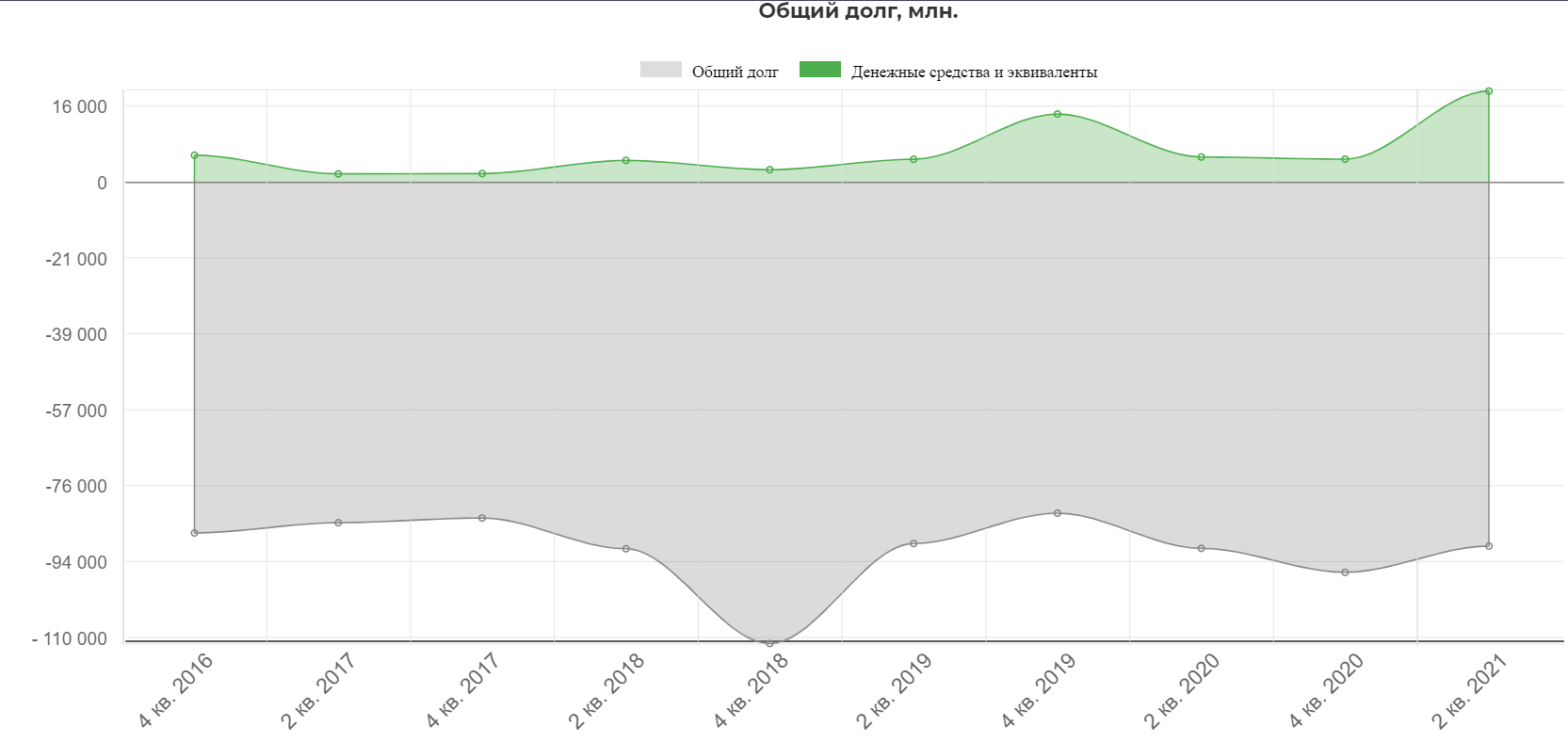

Снизили долг и чутка нарастили кубышку.

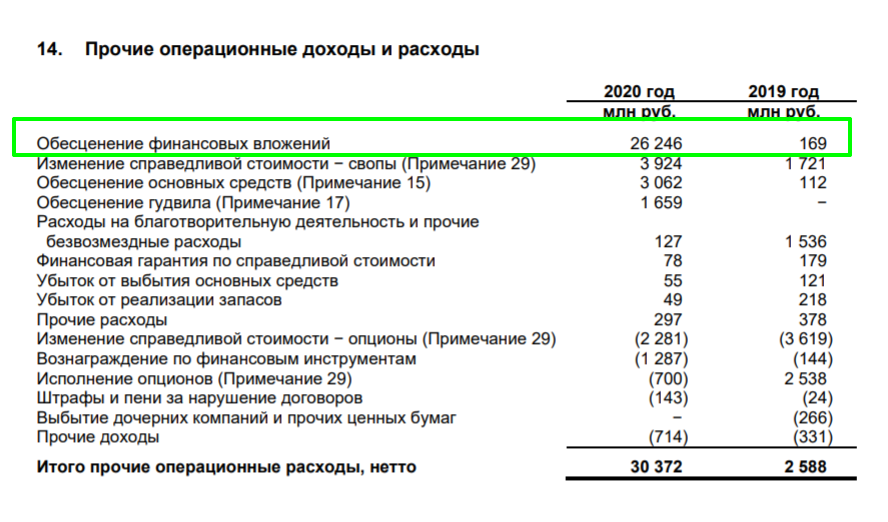

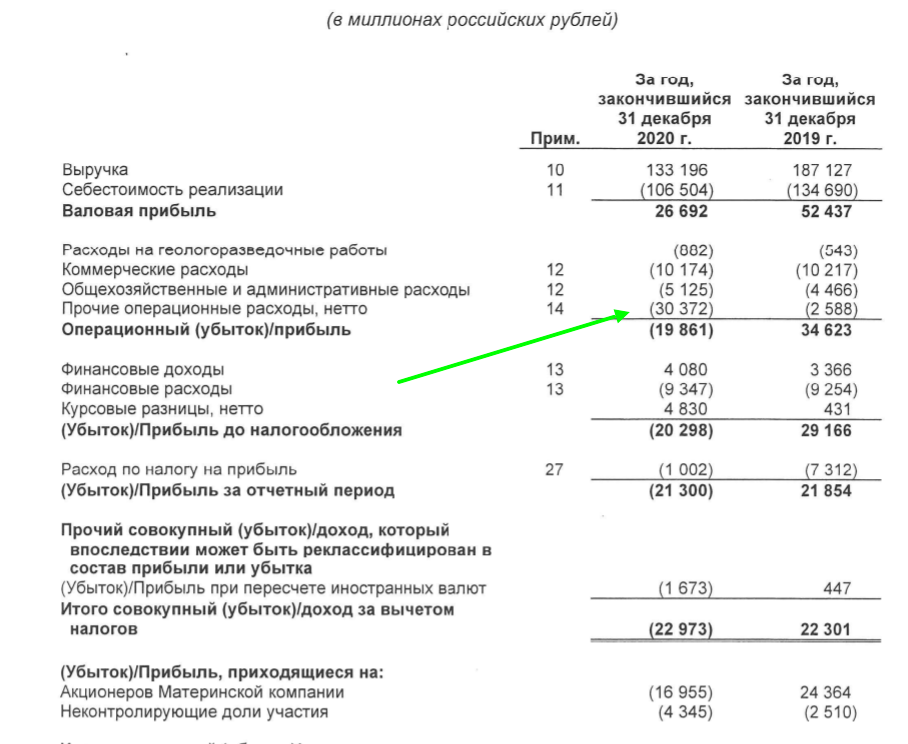

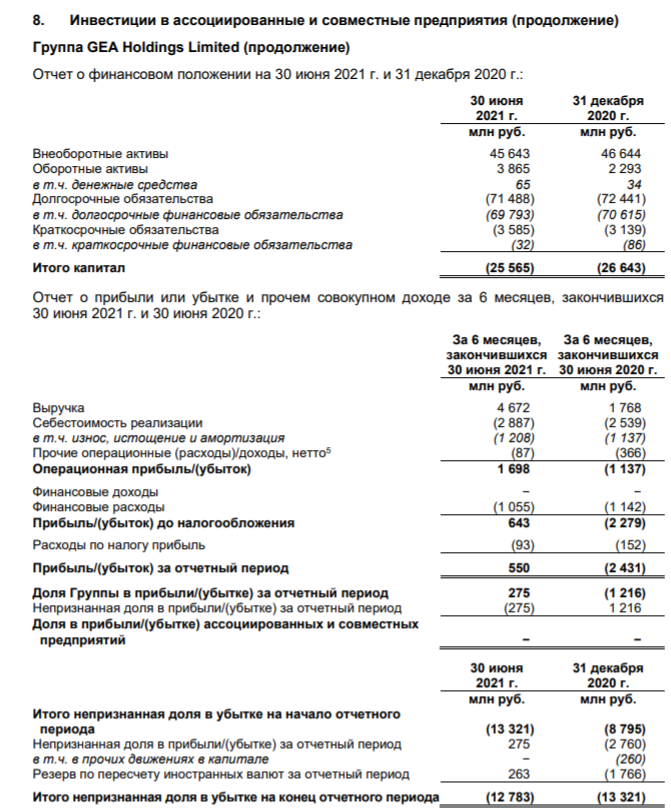

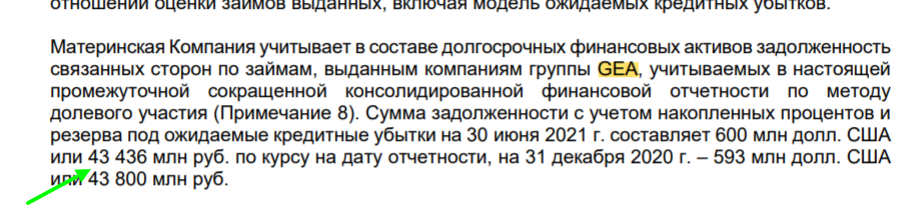

С деньгами в компании часто происходят странные вещи....а точне схема проинвестировать, а потом обесценить ;)

Вот пример работы с GEA

Вот такие там деньги....

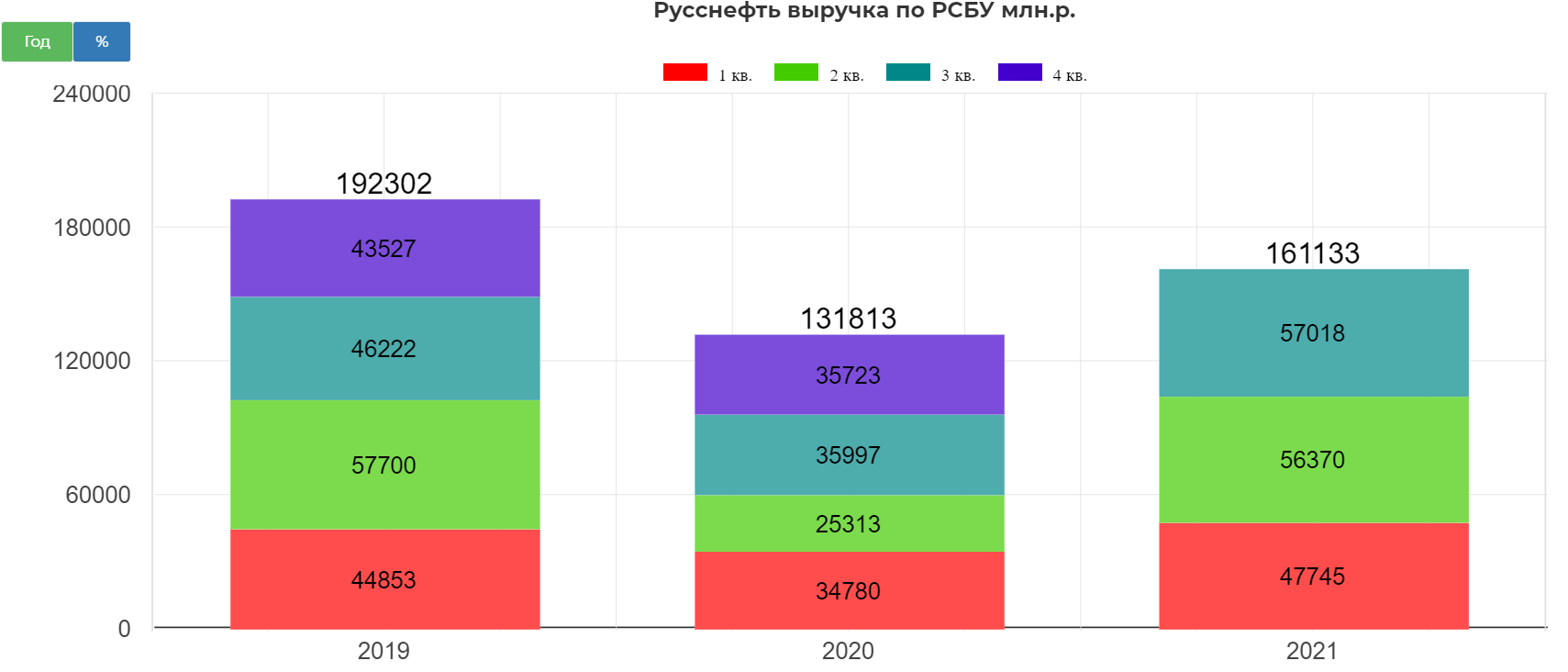

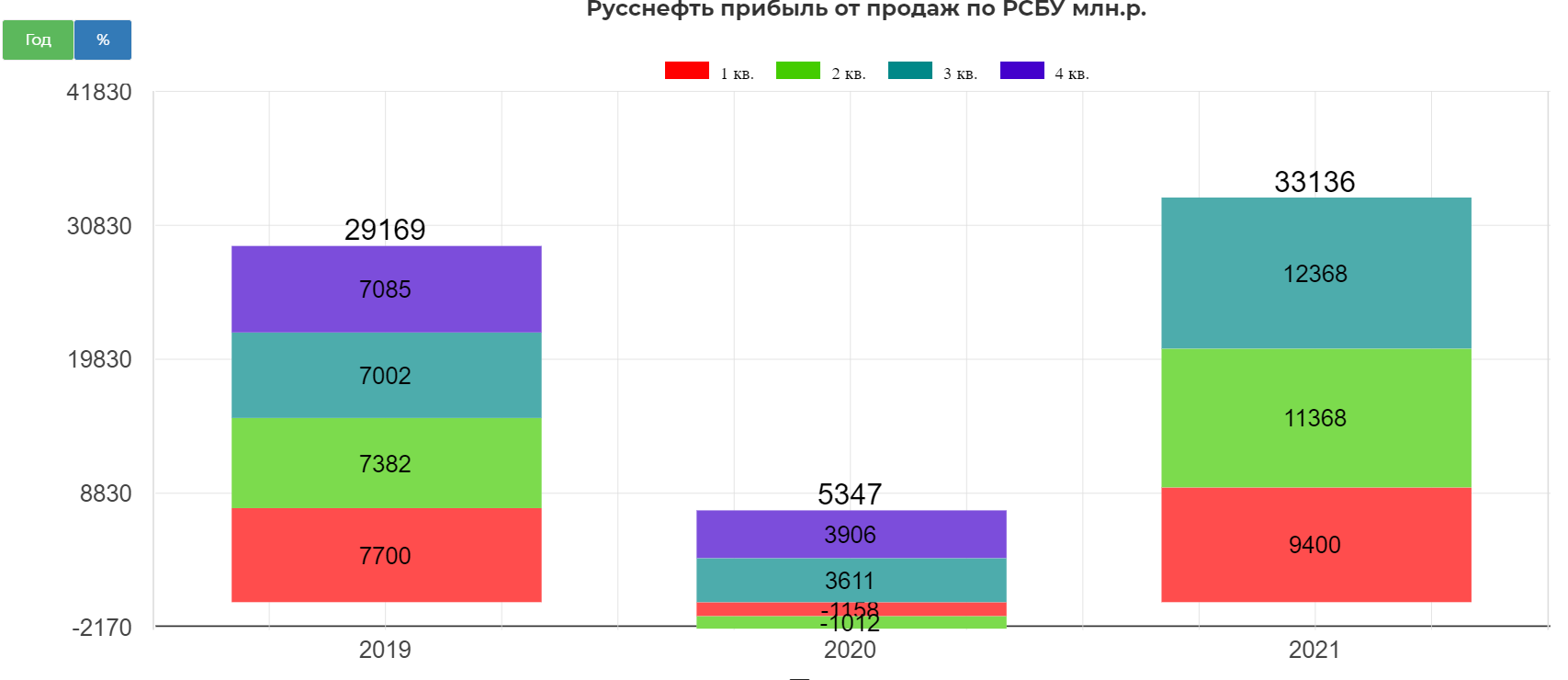

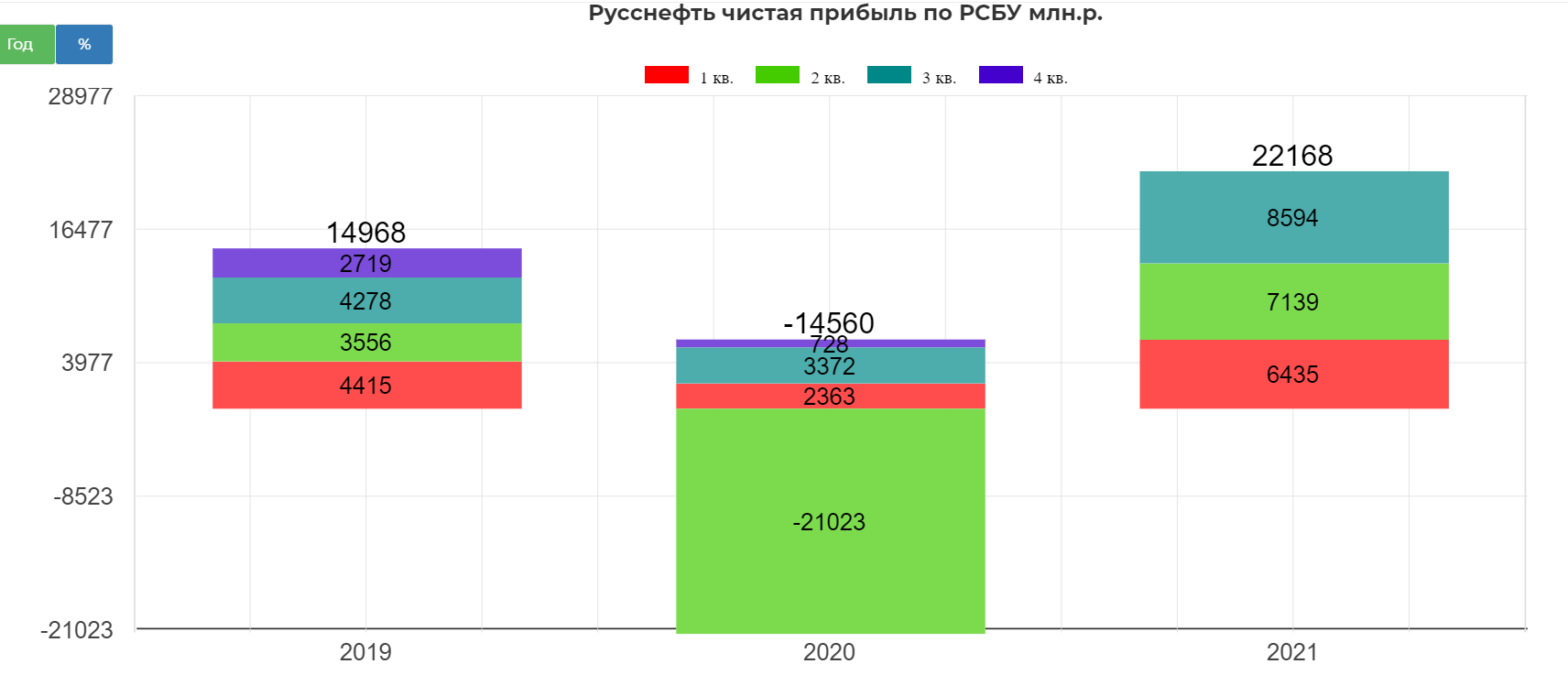

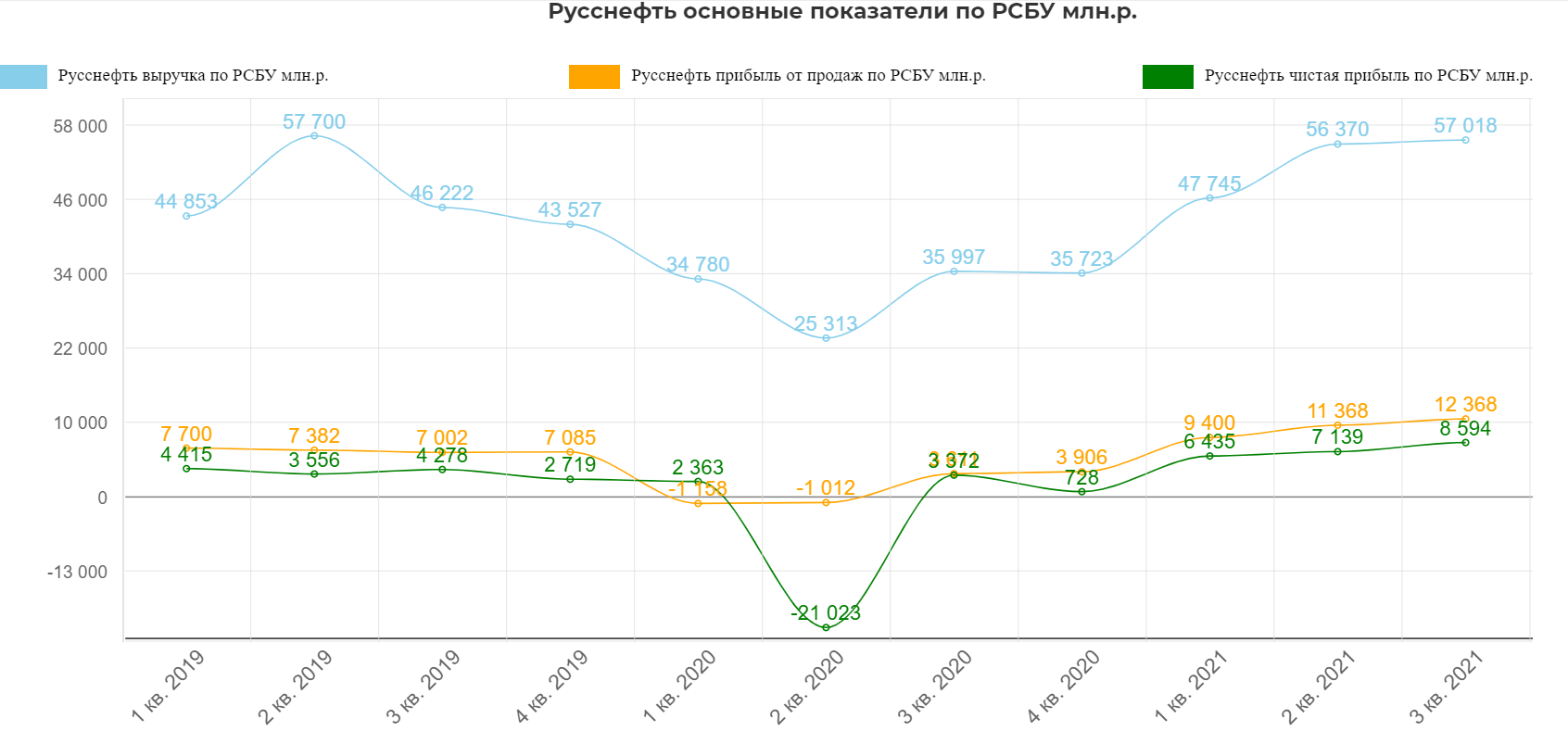

РСБУ.

Отчет за 3 квартал 2021 по РСБУ вышел очень сильный. Выручка выросла на 58%, составив 57 млрд. рублей.

Прибыль от продаж 12 млрд. рублей.

Чистая прибыль рекордная за последние три года.

Все вместе выглядит очень сильно.

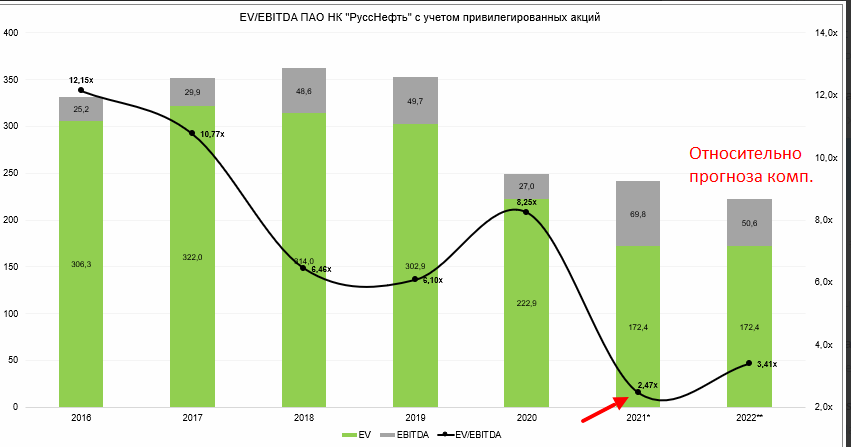

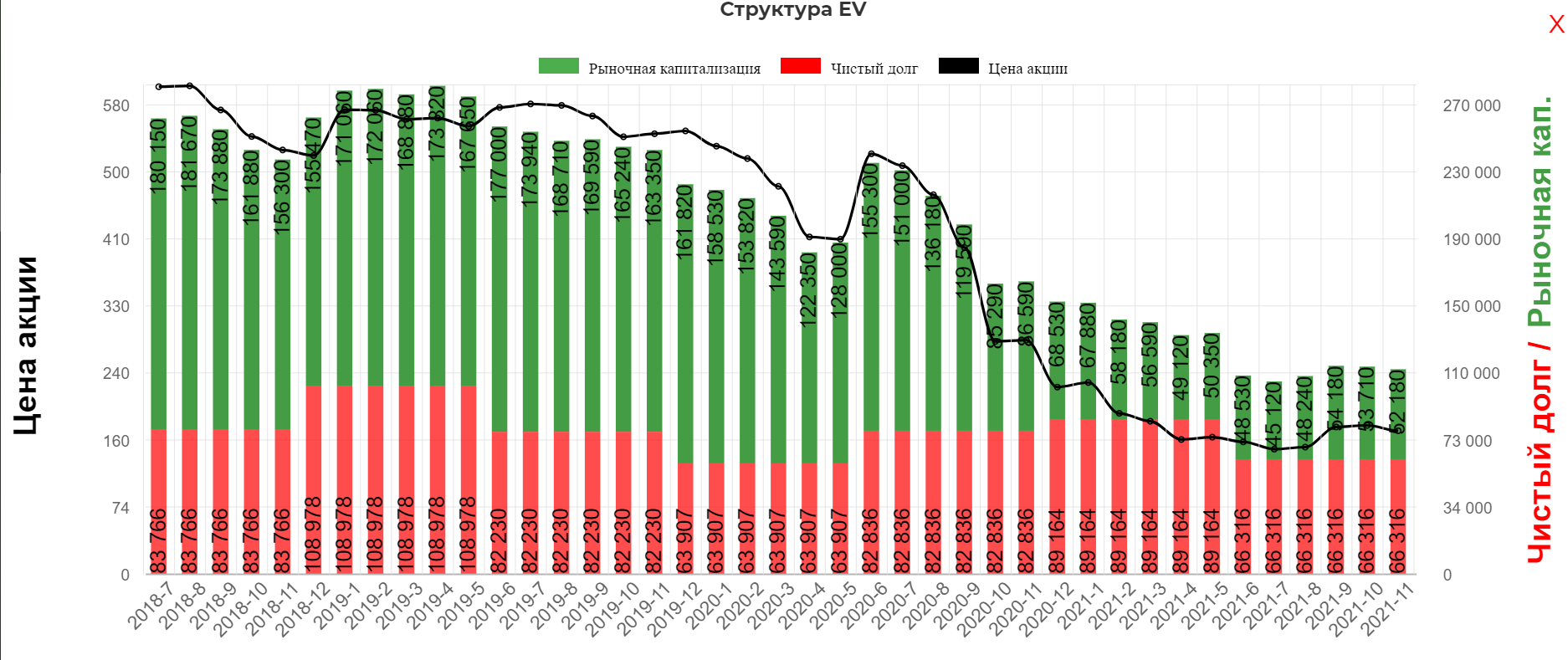

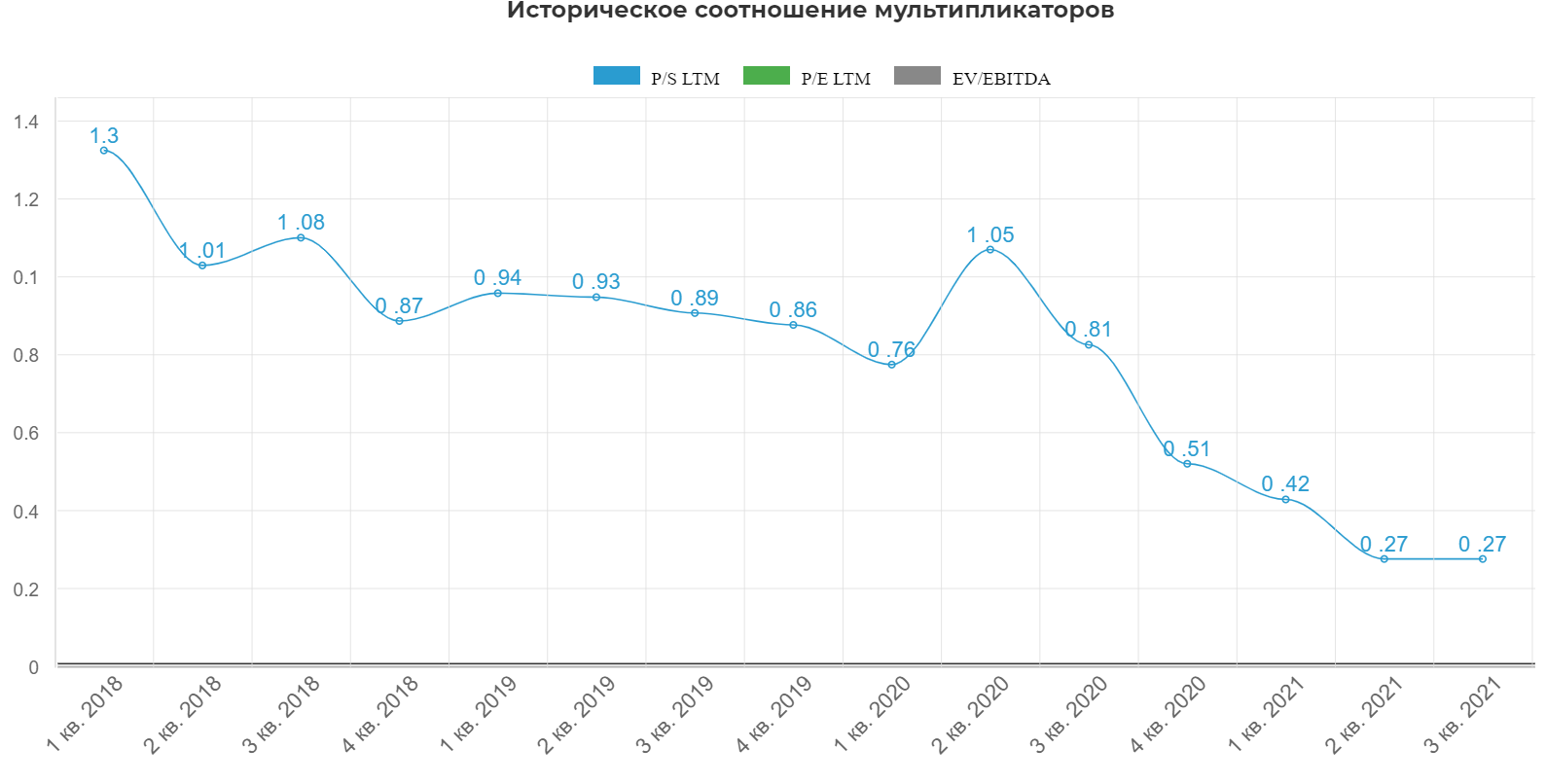

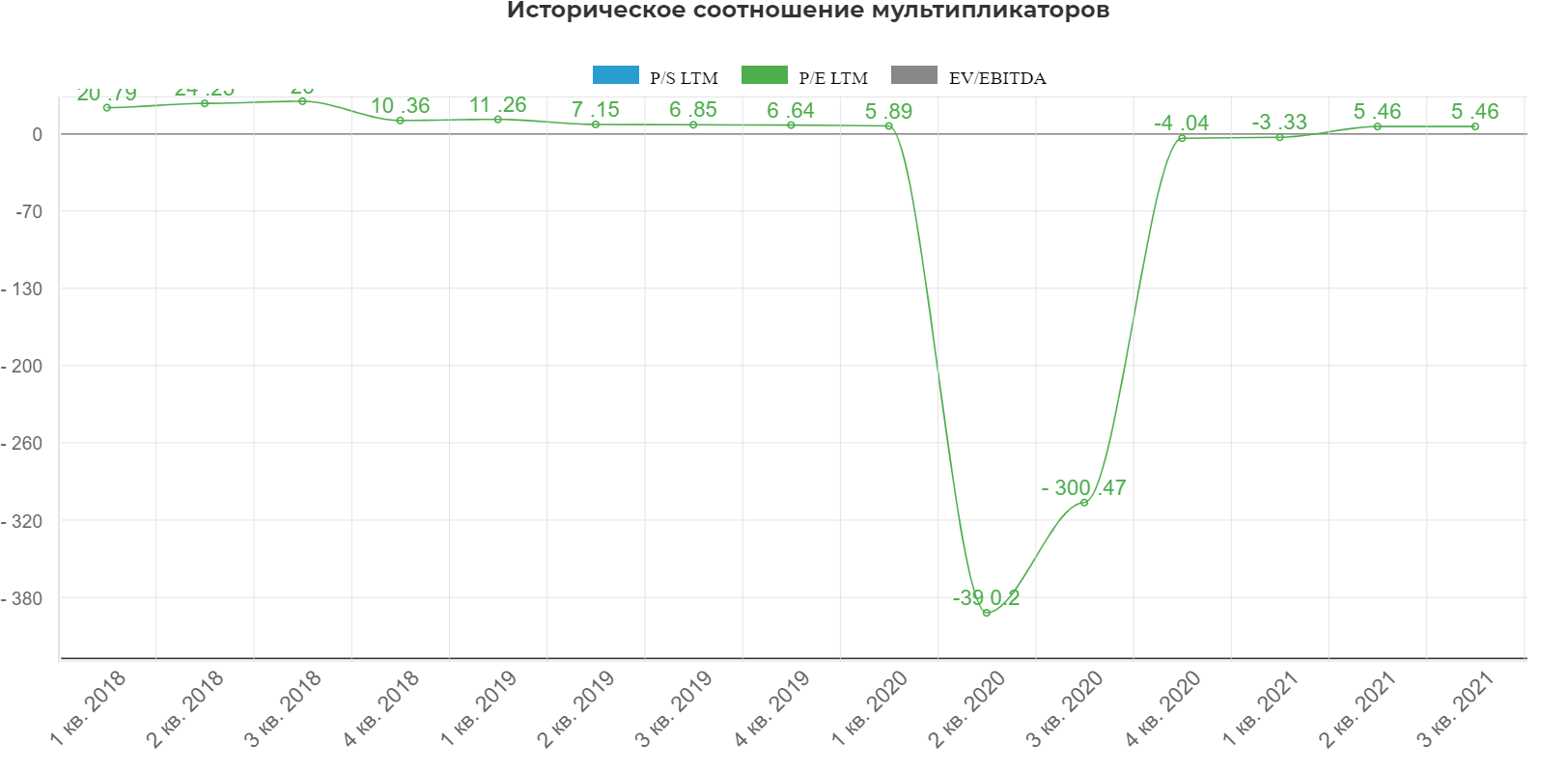

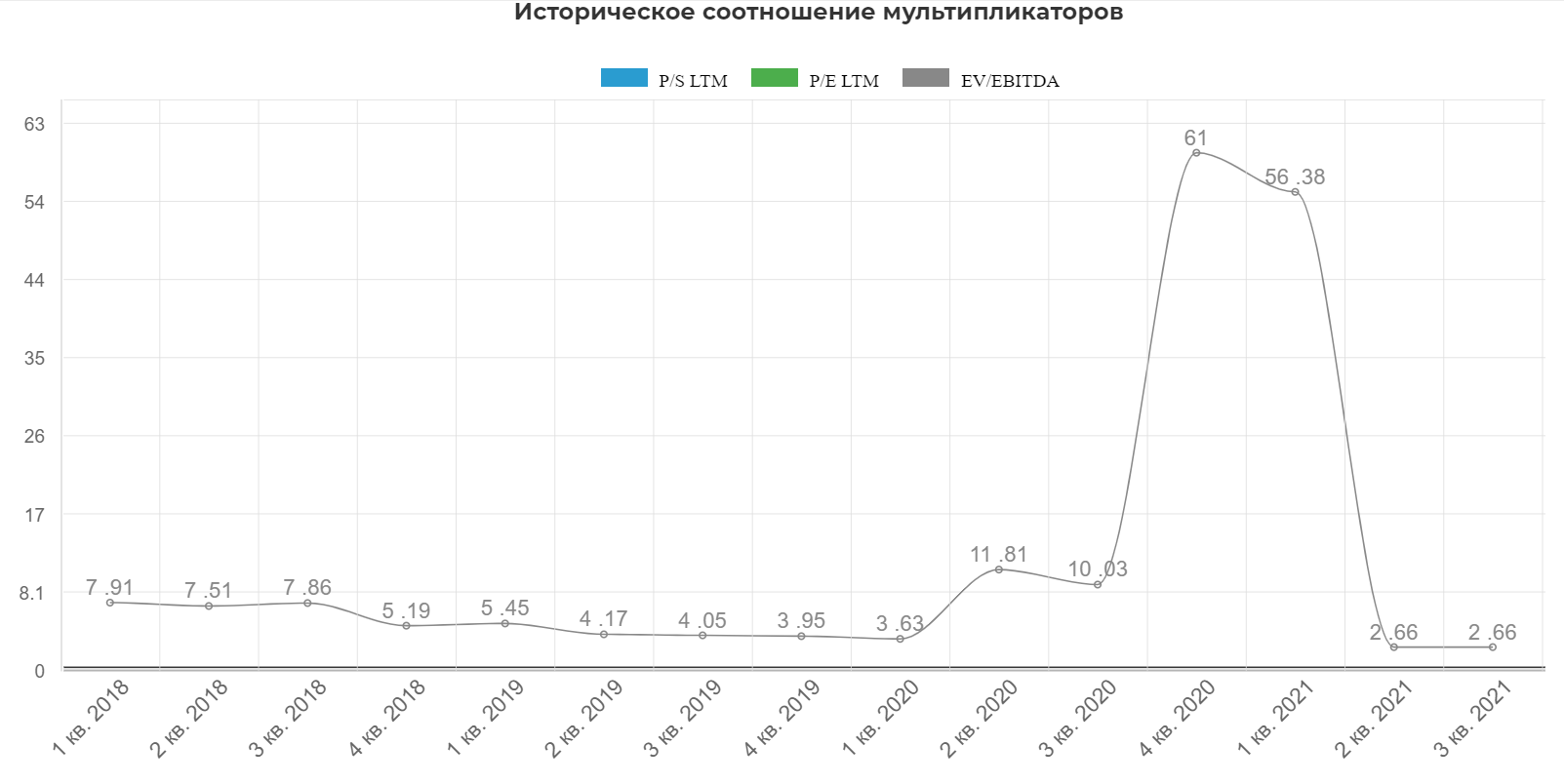

Уровень недооценки.

Обратите внимание как сильно упала капитализация. Я жду некоторого делевериджа по итогам 2021.

Мультипликаторы смешные. Если взять мощное 2ое полугодие, то мульты будут еще ниже.

С учетом положительного 2го полугодия TTM P/E в районе 1.5, текущие мультипликаторы еще не отображают дикость ситуации.

Очень дешево :)

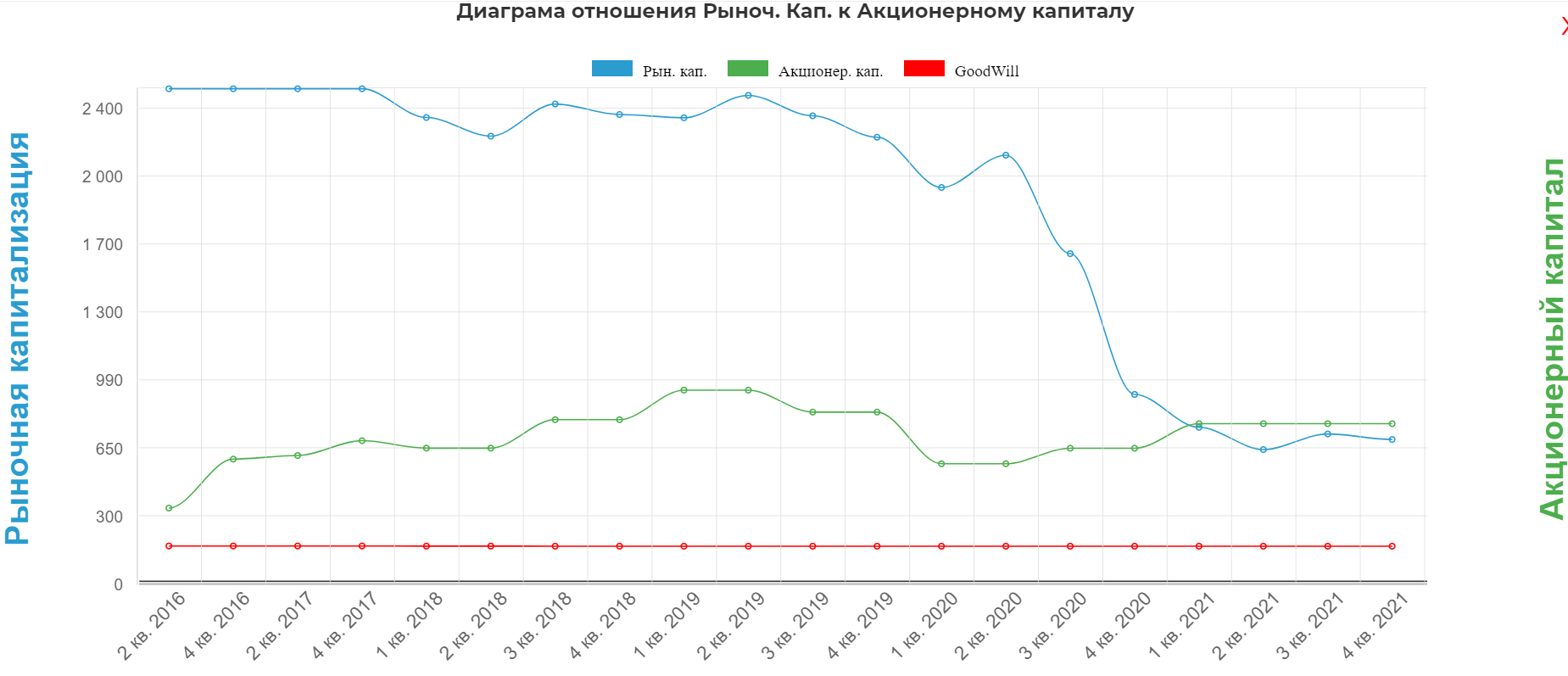

Торгуемся дешевле капитала. Правда он дырявый...

Акционерный капитал.

Уставный капитал ПАО НК «Русснефть» составляет 196 076 000 рублей и состоит из 392 152 000 акций, номинальной стоимостью 50 копеек каждая, в том числе:

обыкновенных акций в количестве 294 120 000 штук, что составляет 75% уставного капитала ПАО НК "РуссНефть";

привилегированных акций в количестве 98 032 000 штук, что составляет 25% уставного капитала ПАО НК "РуссНефть".

В распоряжении Компании казначейские и квазиказначейские акции отсутствуют.

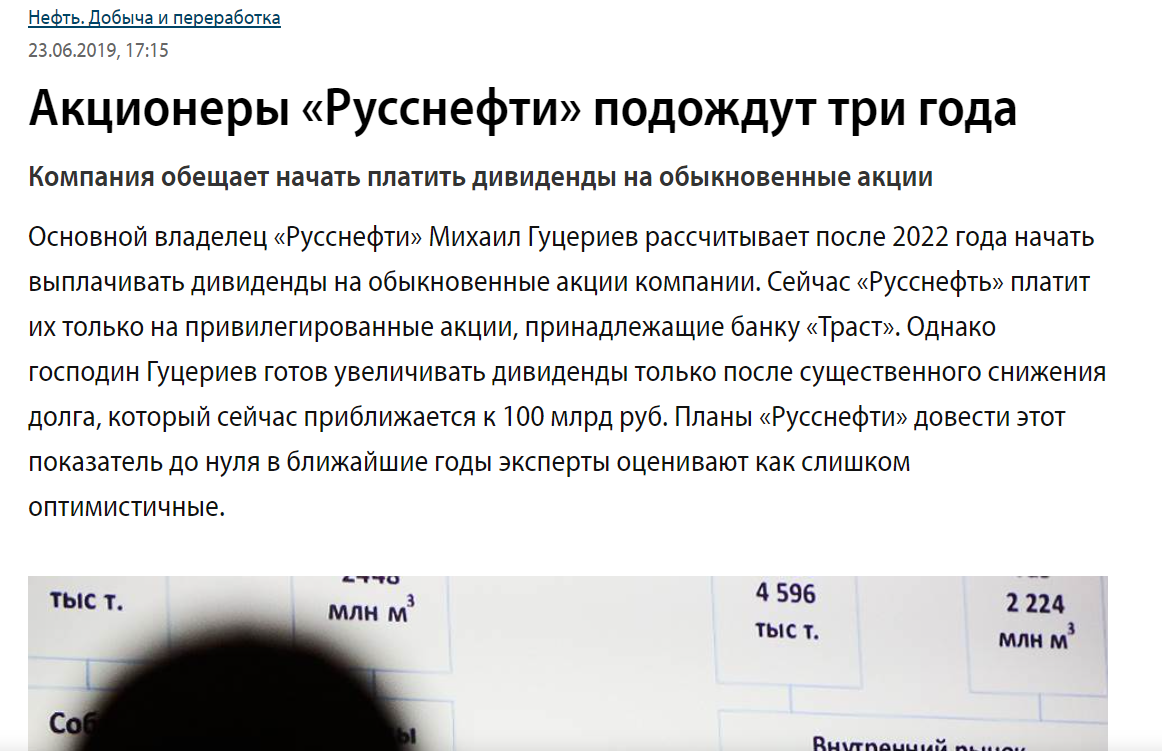

Префки находятся на балансе Траста и именно по ним платятся дивиденды, но товарищи обещают платить и на обычку с 2022.(ха-ха)

НПФ.

Как известно Гуцериев Михаил Сафарбекович(далее ГМС) продал "легендарный" НПФ Сафмар группе "Регион"

"Как выяснил “Ъ”, на пенсионном рынке РФ готовится крупнейшая в его истории сделка. Принадлежащая Сергею Сударикову ИК «Ленинградское адажио» покупает у финансового холдинга семьи Гуцериевых НПФ «Сафмар». Но дело не только в масштабе. Сделка завершает период активности в российской пенсионной системе действительно частного капитала, теперь ее почти полностью контролируют госкомпании или квазигосударственные группы. И среди них новым лидером с покупкой «Сафмара» станет группа «Регион»-«Россиум»."

Согласно условиям, фонд должен почистить баланс.

"НПФ «Достойное будущее» (бывший «Сафмар») продолжительное время продает на рынке находящиеся на его балансах акции Объединенной вагонной компании (ОВК) и «Русснефти». Это привело к падению котировок этих низколиквидных бумаг почти в три раза. На балансах ряда НПФ сохраняются крупные пакеты подобных акций, что несет для миноритарных акционеров риски при массовых продажах, отмечают эксперты."

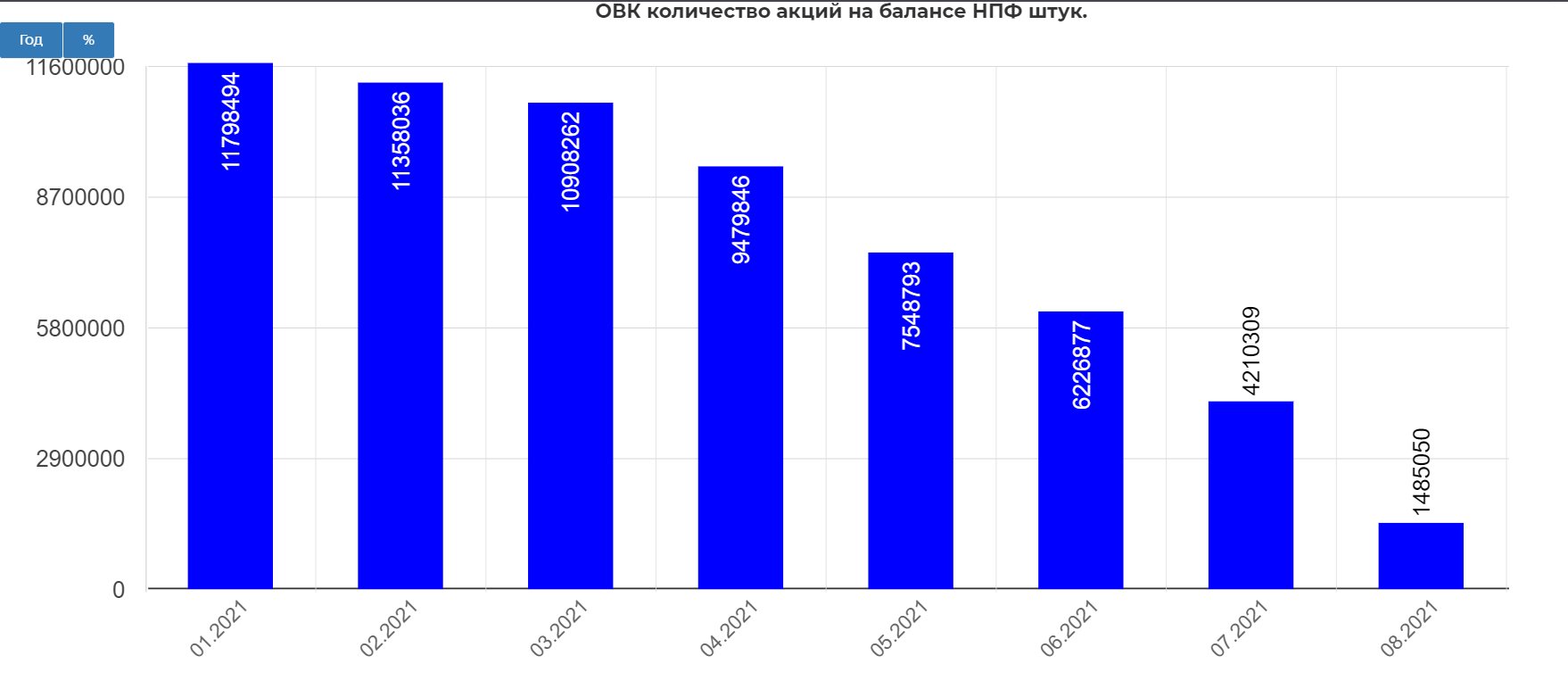

НПФ действительно продает акции с баланса. ОВК уже продал.

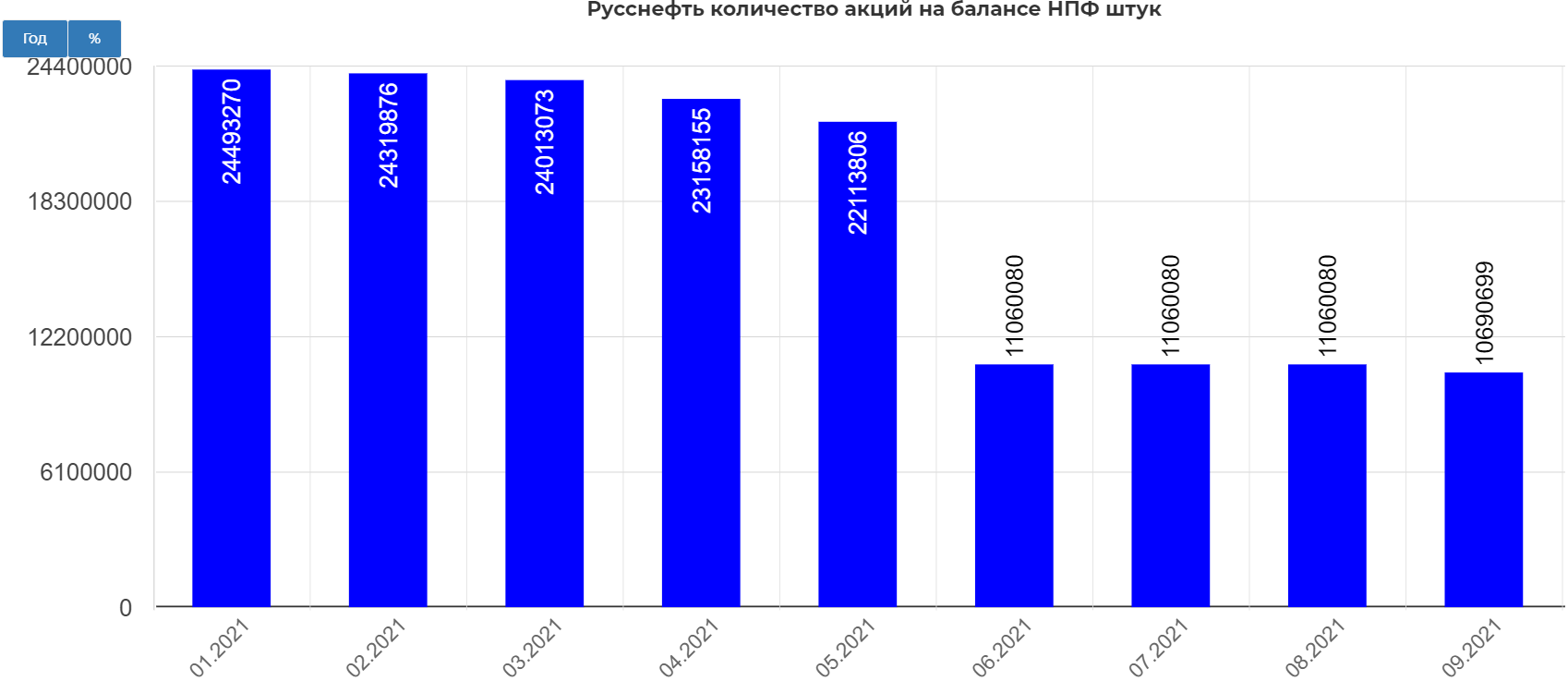

А вот с Русснефтью затор. На балансе по отчету за прошлый месяц еще висело 10 млн.акций.

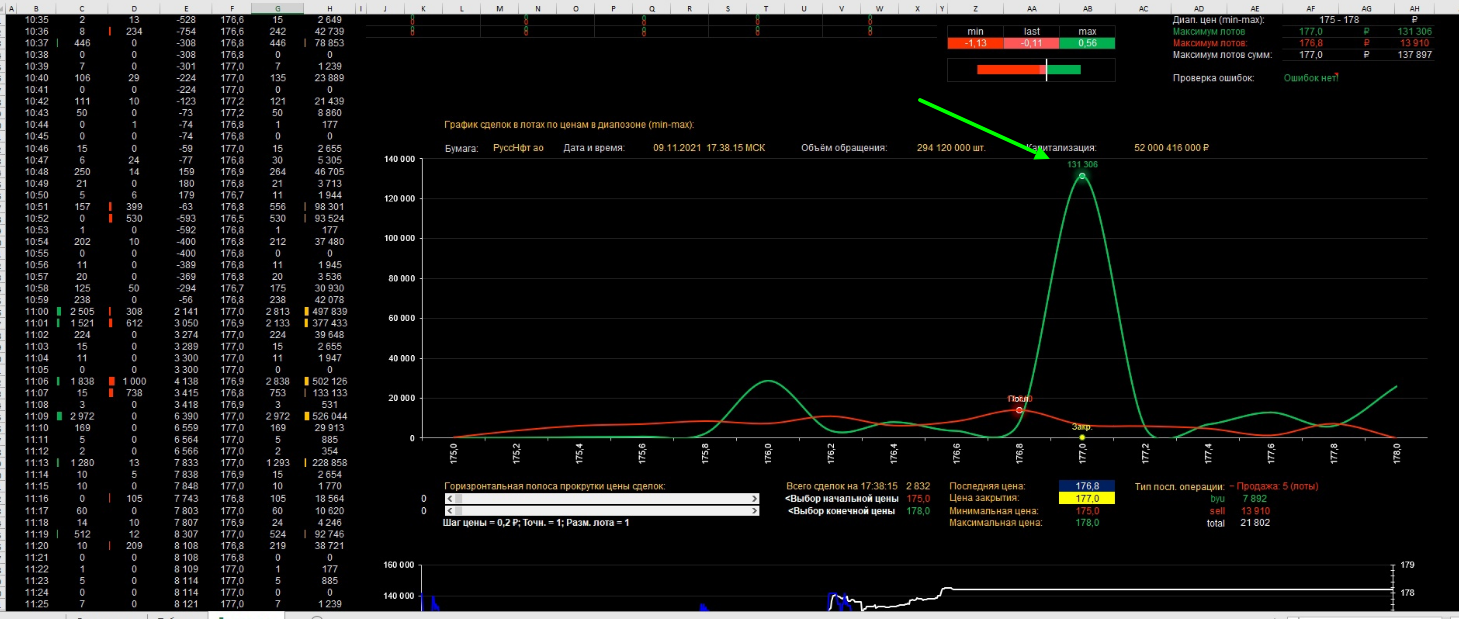

Благодаря гению Арсения Шевелева, мы можем проследит ежедневную активность. К примеру сегодня 9 ноября. Этот график отображает количество акций по вертикальной шкале и цену по горизонтальной.

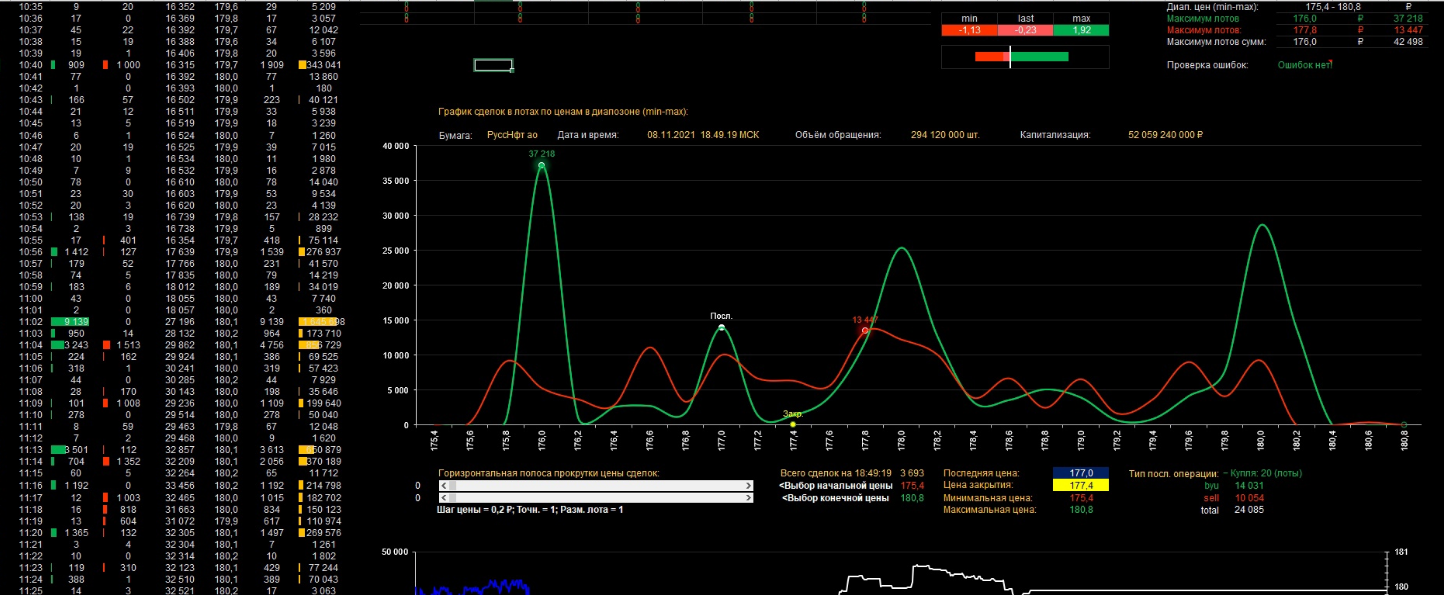

И это достаточно типичная картина. К примеру 8 ноября.

Но такие казалось бы гигантские объемы никак не двигают цену. Т.е. сделки проходят адресно.

Более того всплеск, вызванный хорошим отчетом по РСБУ в итоге задавили.

Т.е. цену держат под нужные цены покупок. Для чего так делают и почему? Сказать очень сложно, но возможно причина тут. Фонды обязали проводить через стакан и наложили ограничения.

В случае обращения акций на активном рынке основные показатели подозрительности сделки — это отклонение ее цены от средневзвешенной цены, рассчитанной за часовой интервал, а также концентрация сделок на один НПФ (более 25% дневного объема торгов)

Ближайшее время ожидается раскрытие состава портфеля НПМ за октябрь...там мы увидим как обстоят дела.

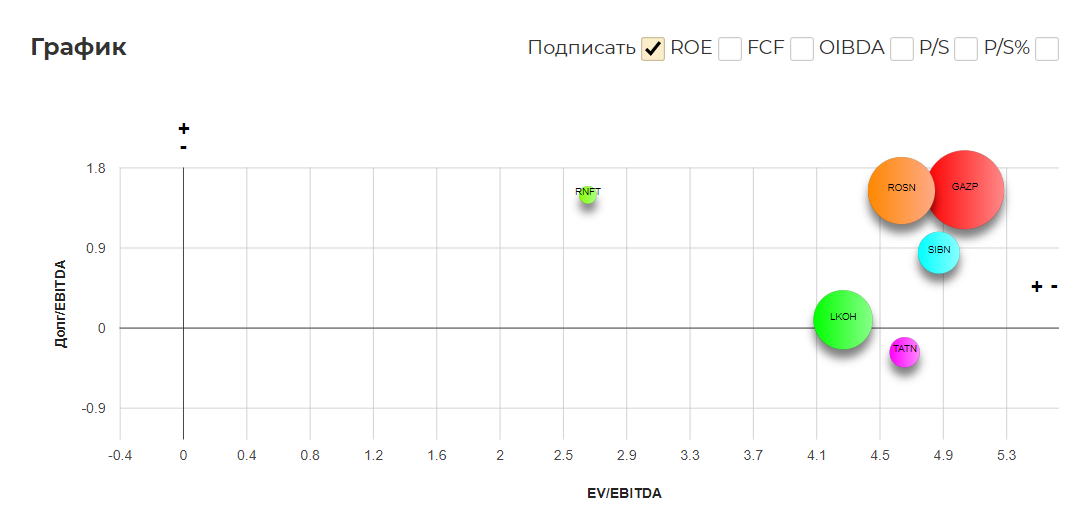

Отставание от соседей по сектору.

Вместо роста на +30%, падение на -26%

По мультипликаторам сектора фантастика.

Техническая картина.

Напилили очень большой кластер в канале. Основной объем в районе 183 рублей. Ключевая трендовая на уровне 200р.

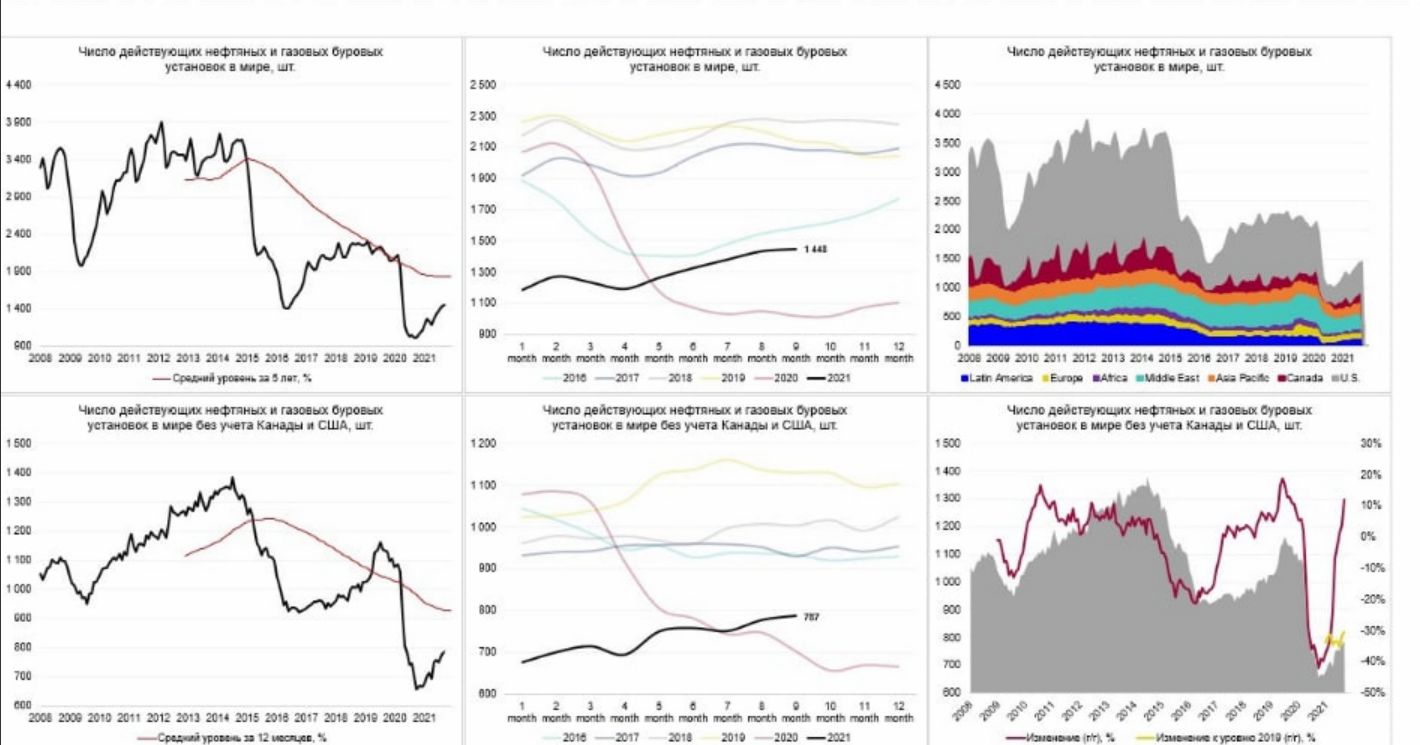

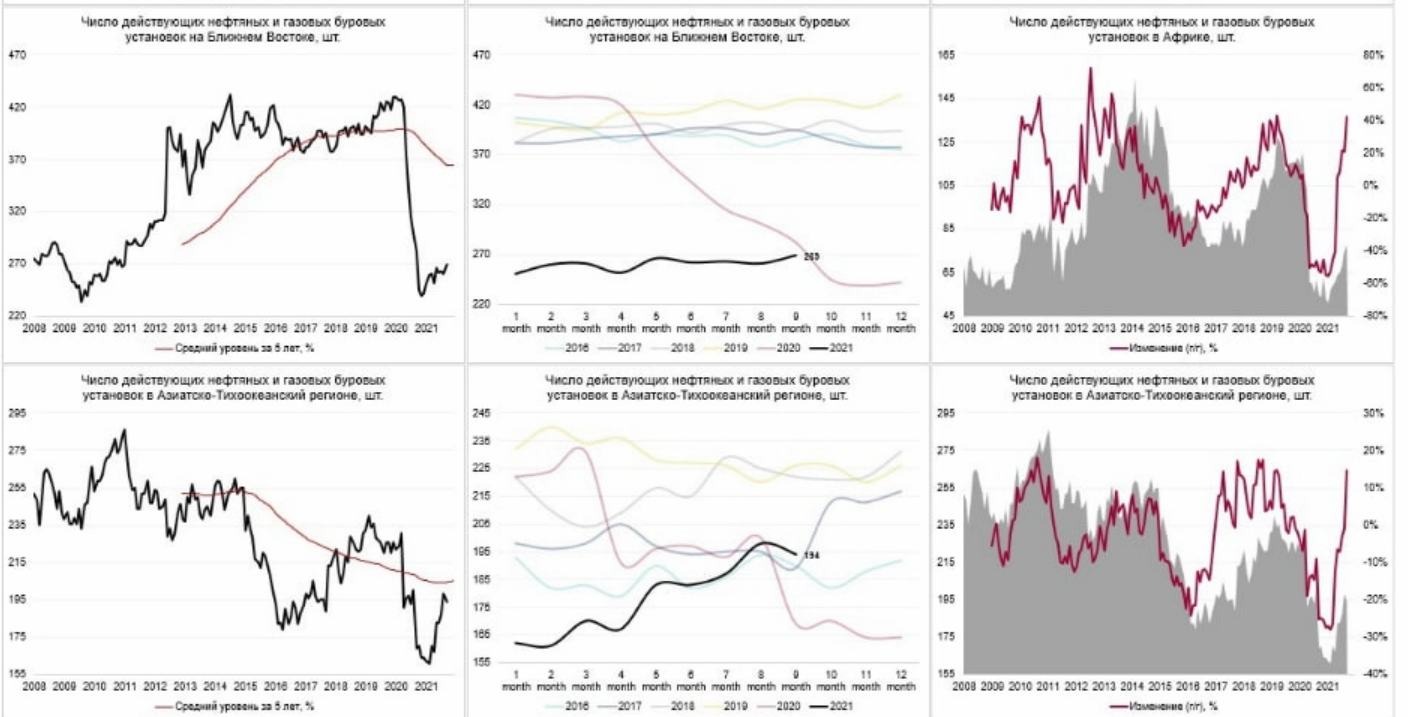

Про нефть.

Буровая активность в мире очень низкая. И в Америке.

И на Ближнем Востоке.

Все это должно в долгосроке поддержать котировки. Честно говоря, 100 не хотелось бы увидеть, но коридор 60-80 вполне бы всех устроил.

Риски.

- Участие в историях, связанных с ГМС уже один большой риск. Риск очень и очень высокий. Подумайте несколько раз перед тем как покупать Русснефть.

- Санкции. На ГМС уже наложены санкции, поэтому на руководящие позиции вышел брат ГМС.

- Мы так и не дождемся курсового роста на фоне роста цен на нефть. Будет обидно...

- Различные схемы, связанные с выводом средств из компании.

- Различные схемы, связанные с изменением структуры акционерного капитала

- Еще раз подумать про риски всевозможного характера, связанные с акцией десятого эшелона

- Мы чего-то не знаем и полностью заблуждаемся относительно процессов в компании

Цели.

Ждем окончания перелива и годовой отчет по МСФО.

Итог.

Конечно очень высокий риск. Не устану повторят, что ОЧЕНЬ ОПАСНО! История для опытных парней или на малую часть капитала! Однако отдача, в случаи реализации идеи, адекватна риску. Интересно как с точки зрения спекуляций, так и с инвестиционной если вдруг решат платить дивиденды.

Полезные ссылки

Жека Аксельрод