09 ноября 2021, 09:16

MercadoLibre отчет за 3 квартал 2021 года.

MercadoLibre опубликовала отчет за третий квартал 2021г. По мере того как вторая волна блокировок вводится во многих странах по всему миру, традиционная торговля продолжают испытывать финансовые трудности. А вот ecommerce чувствует себя гораздо лучше. В отличие от других быстрорастущих игроков в сфере электронной коммерции MercadoLibre стала прибыльной раньше, чем от нее ожидали. Возможно, на этот пример ориентируются акционеры OZON.

Напомню, MercadoLibre (с испанского «свободный рынок») является игроком номер один в сфере электронной коммерции в восемнадцати странах Латинской Америки, на которых она работает (Аргентина, Боливия, Бразилия, Чили, Колумбия, Коста-Рика, Доминиканская Республика, Мексика, Испания, Эквадор, Гватемала, Гондурас, Перу, Панама, Уругвай и Венесуэла).

Компания предлагает своим клиентам ряд комплексных услуг:

- Mercado Libre - торговая онлайн-площадка, объединяющая покупателей и продавцов,

- Mercado Envios - логистика и доставка,

- Mercado Pago - платежная и банковская платформа, включая мобильные точки продаж,

- Mercado Publicado - предоставление решений для маркетинга

- Mercado Credito - предоставление кредитных линий для покупателей и продавцов.

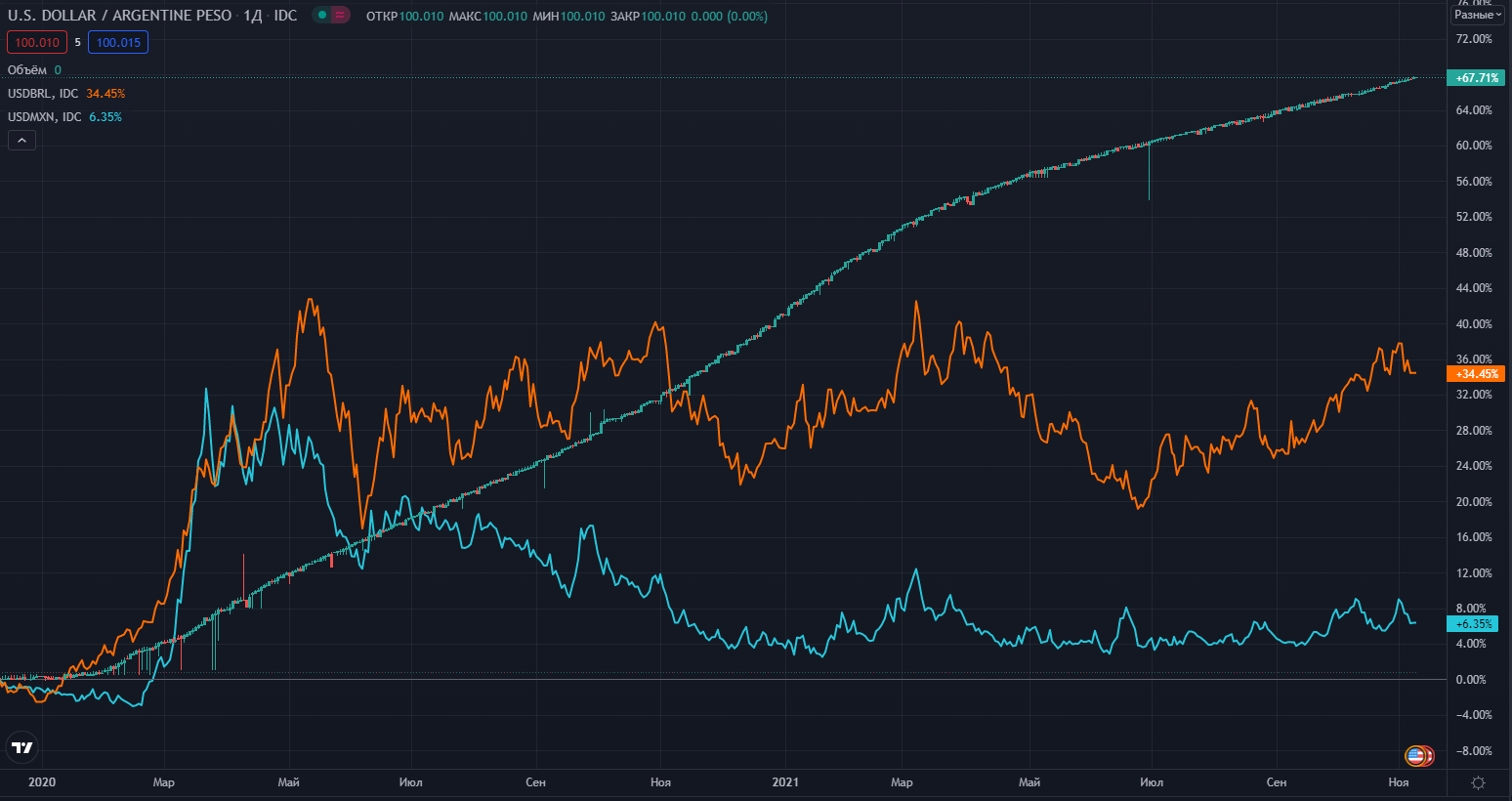

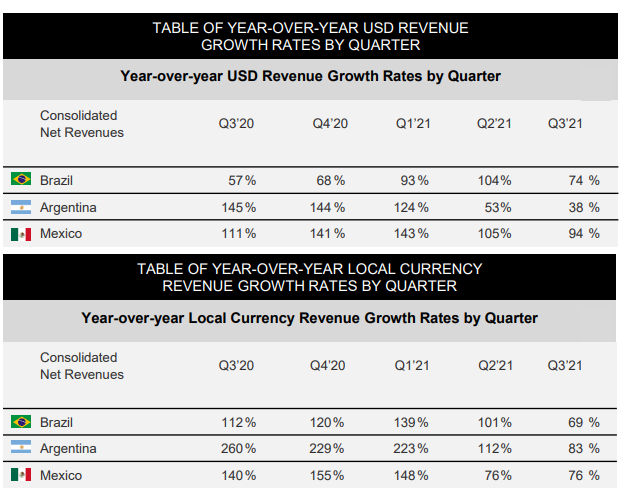

Прежде всего стоит не забывать, где работает компания, это проблемные страны Латинской Америки. Нейтральная валютная основа - рассчитывается с использованием среднемесячного обменного курса каждого месяца и применяется к соответствующим месяцам текущего года. Здесь главная проблема — это курс Аргентинского песо. Удивительный график.

Итак, начнем с операционных показателей:

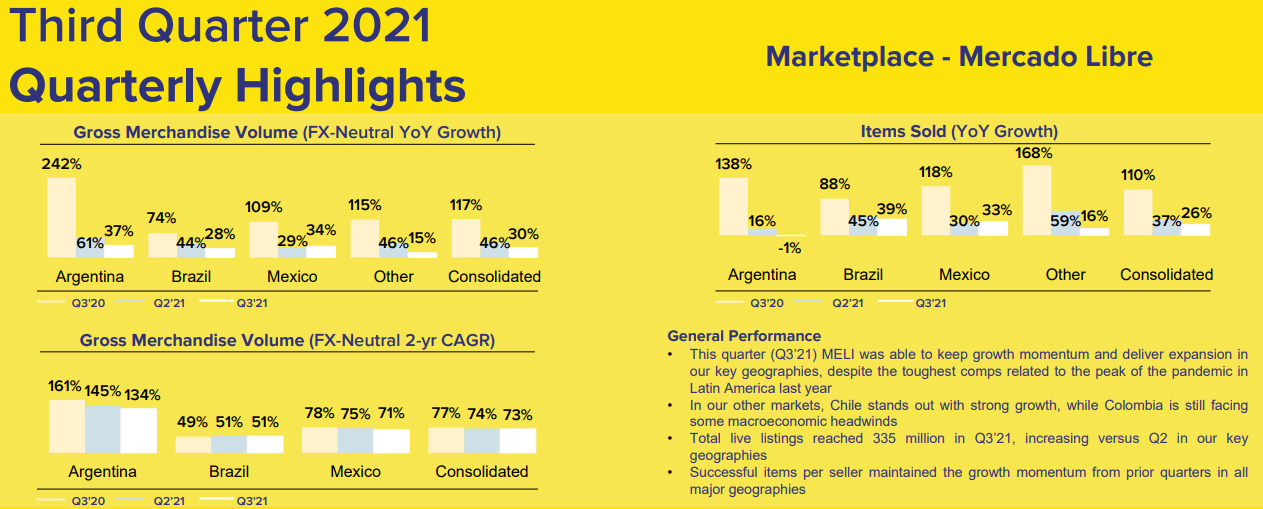

Основной показатель GMV (Общий объём оборота товаров) вырос до 7,3 млрд долларов, что на 23,9% выше год к году. Количество проданных товаров достигло 259,8 млн, увеличившись на 26,3% по сравнению с аналогичным периодом прошлого года. Можно выделить ускорение в Мексике, однако в Бразилии и Аргентине рост замедляется.

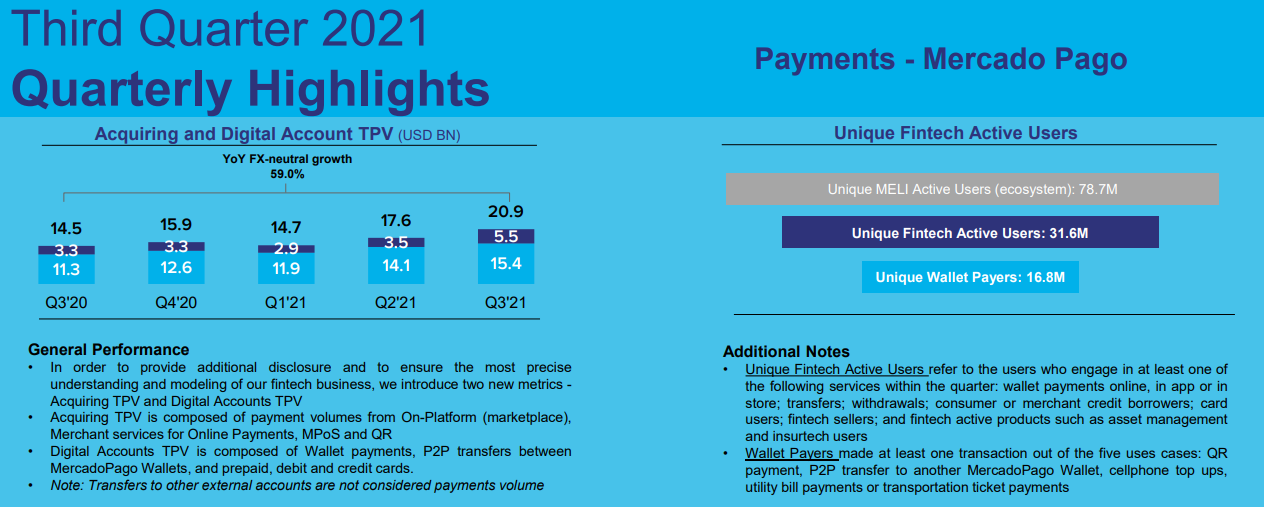

Общий объем платежей (TPV) через Mercado Pago превысил 20 млрд долларов, увеличившись по сравнению с аналогичным периодом прошлого года на 43,9% в долларах США и 59,0% на нейтральной валютной основе.

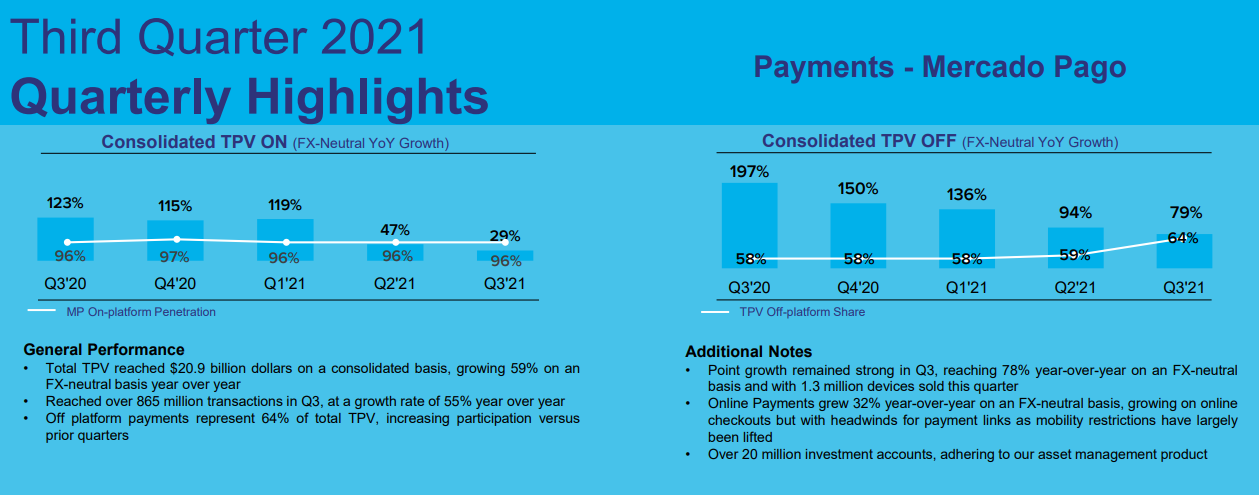

Внеплатформенная TPV выросла на 59,0% в годовом исчислении в долларах США и на 78,8% на нейтральной валютной основе, достигнув 13,4 млрд долларов США.

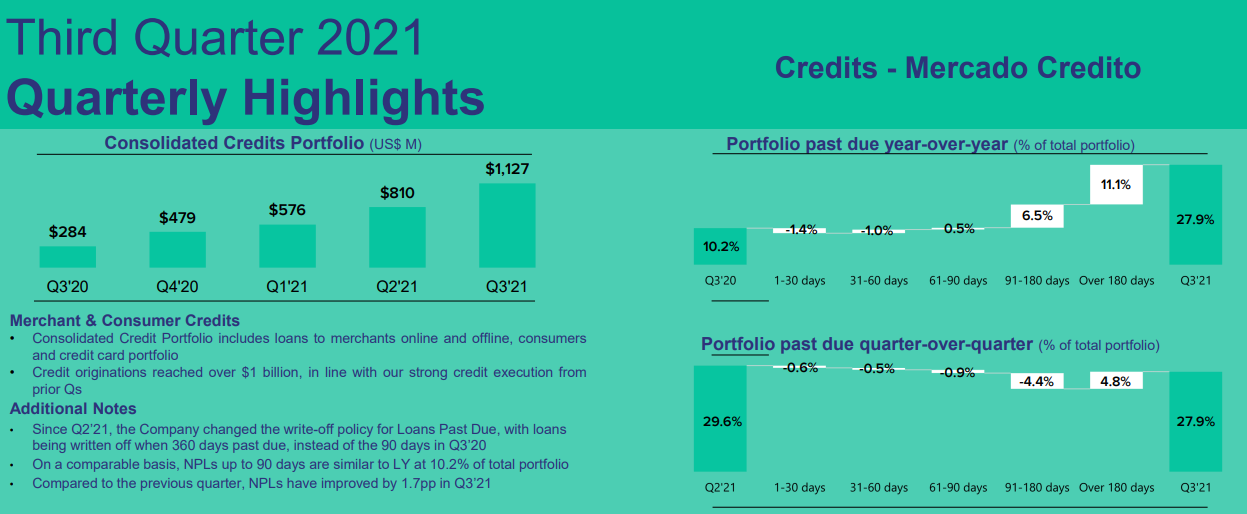

Портфель Mercado Credito в настоящее время превышает 1,1 миллиарда долларов, что почти в 4 раза превышает его размер по сравнению с третьим квартал 2020 года.

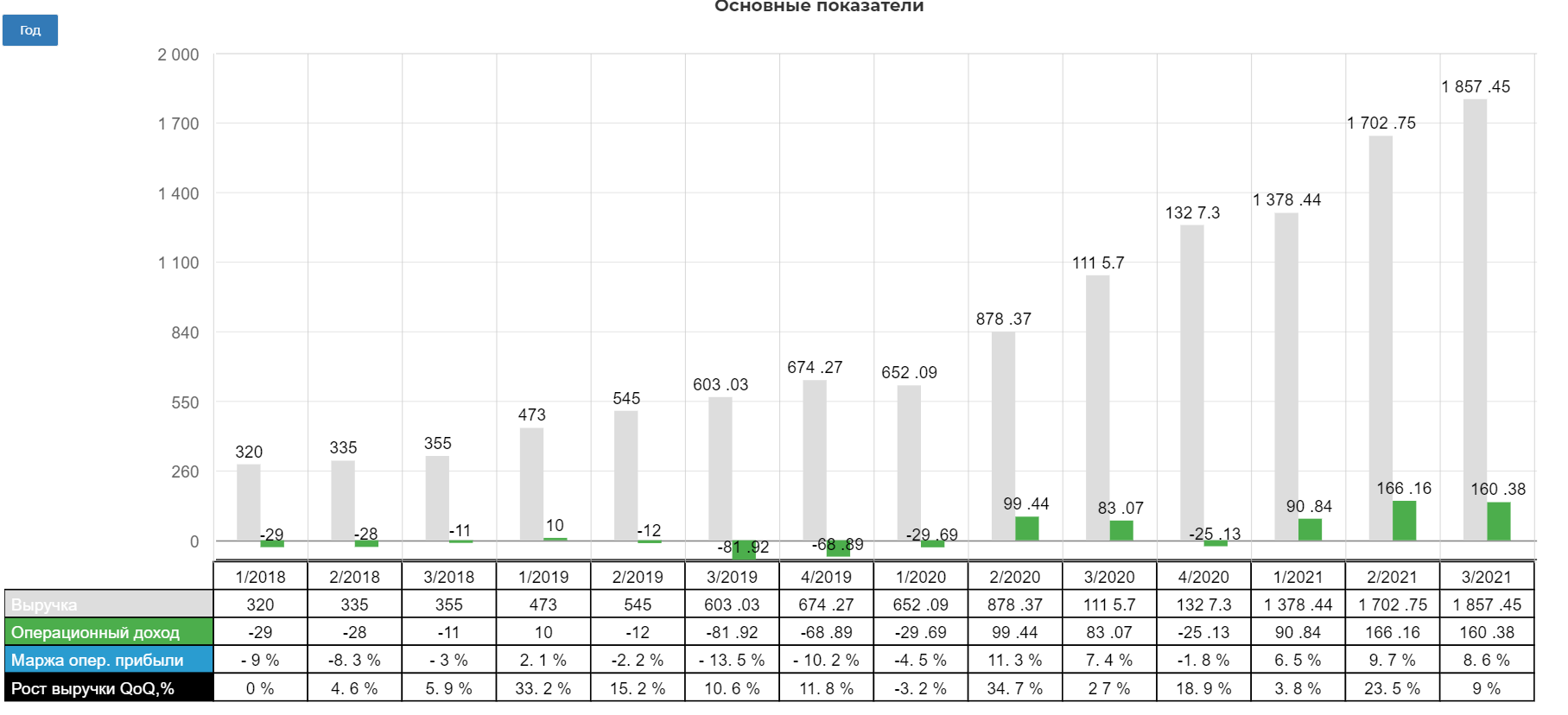

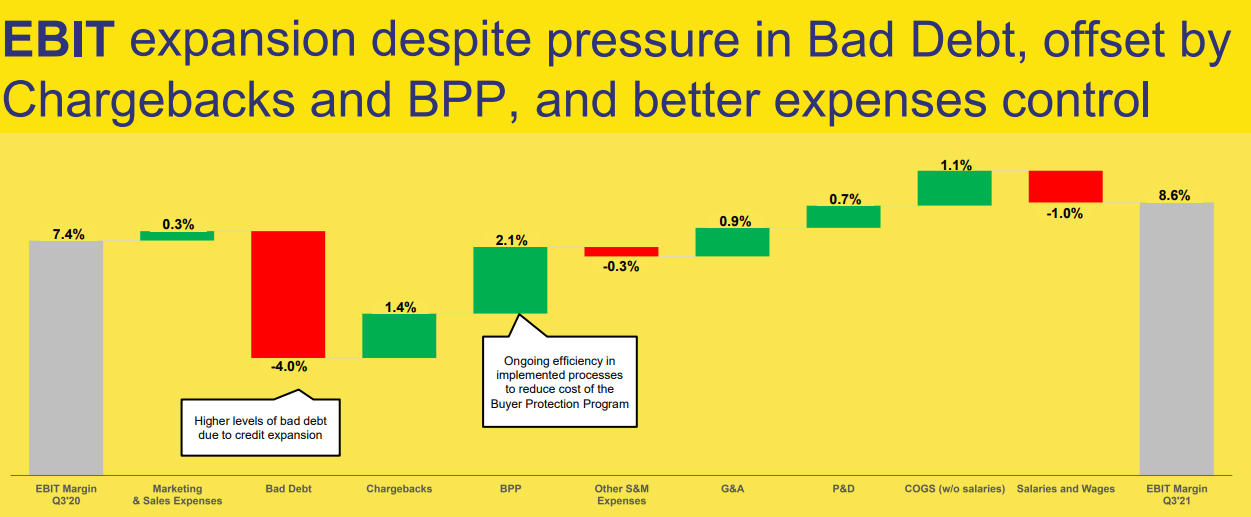

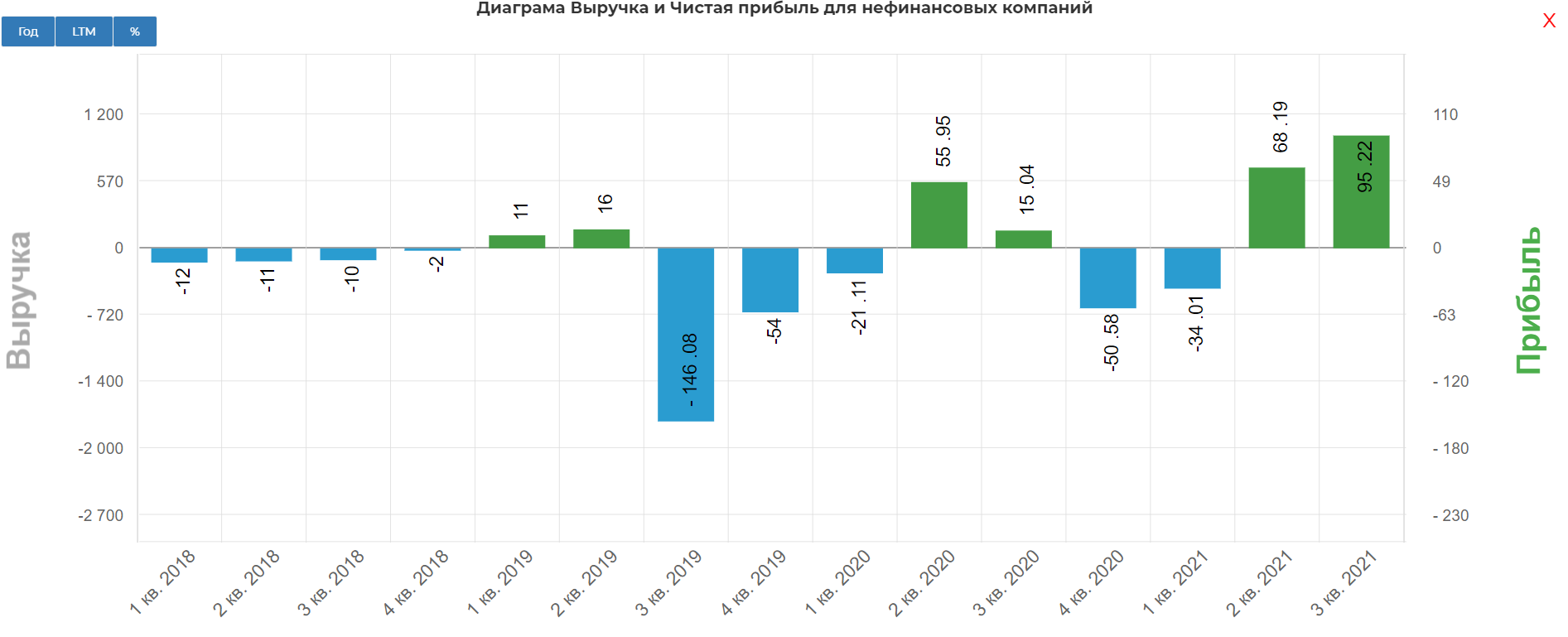

Выручка за третий квартал составила 1,9 миллиарда долларов. Прибыль от операционной деятельности составила 160,4 млн долларов США по сравнению с 83,1 млн долларов США в предыдущем году.

На маржу операционной прибыли повлиял высокий уровень плохих долгов из-за кредитной экспансии.

Рост выручки составил 66,5% по сравнению с аналогичным периодом прошлого года в долл. США и 72,9% на нейтральной валютной основе. На выручку негативно повлияло продолжающееся повышение процентных ставок в Бразилии, что привело к сокращению спредов по финансовым предприятиям, которые указаны за вычетом затрат на финансирование.

В Бразилии выручка выросла на 69% без учета курсовой разницы, в то время как Аргентина и Мексика продемонстрировали еще более высокие темпы роста без учета курсовой разницы - 83% и почти 76% соответственно. Здесь можно увидеть влияние этой самой курсовой разницы - в долларах рост в Аргентине всего 38%.

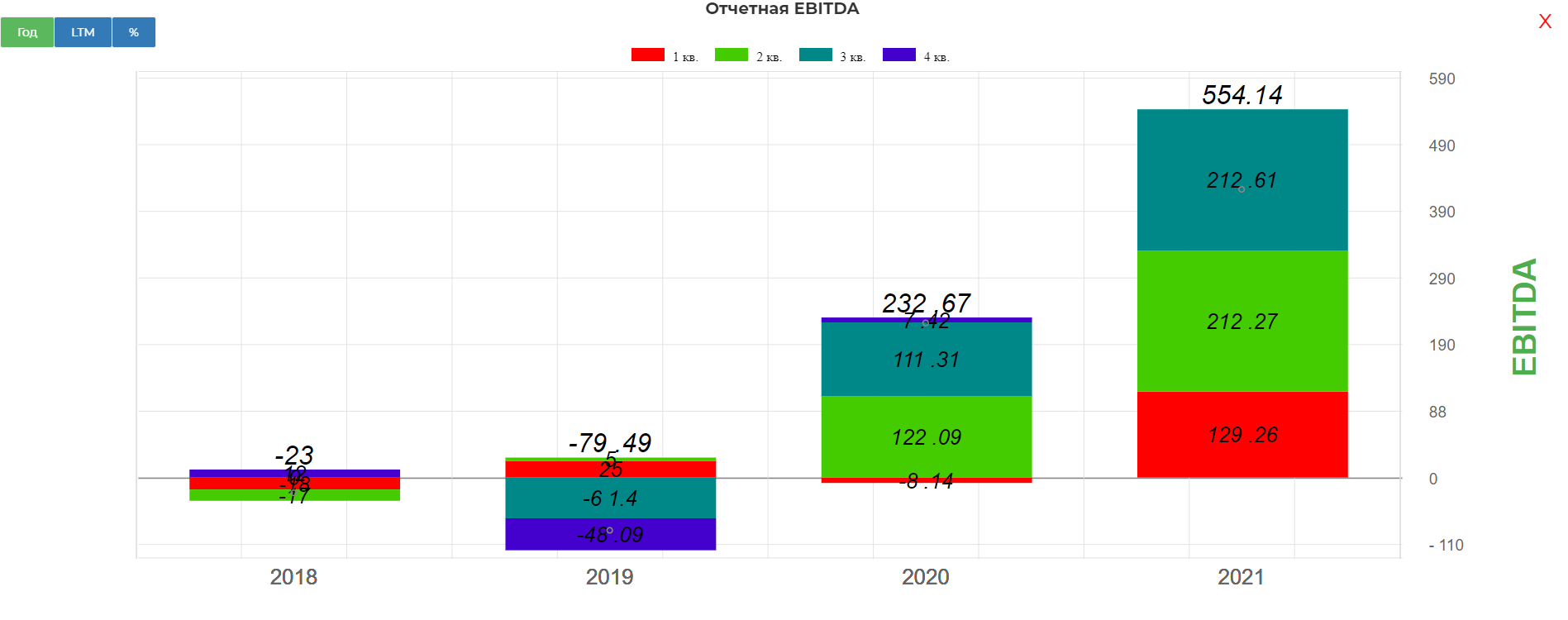

EBITDA составила 212,6 миллиона долларов, практически не изменившись квартал к кварталу.

А вот второй прибыльный квартал подряд безусловно обнадеживает. Чистая прибыль составила 95,2 миллиона долларов, прибыль на акцию составила 1,92 доллара.

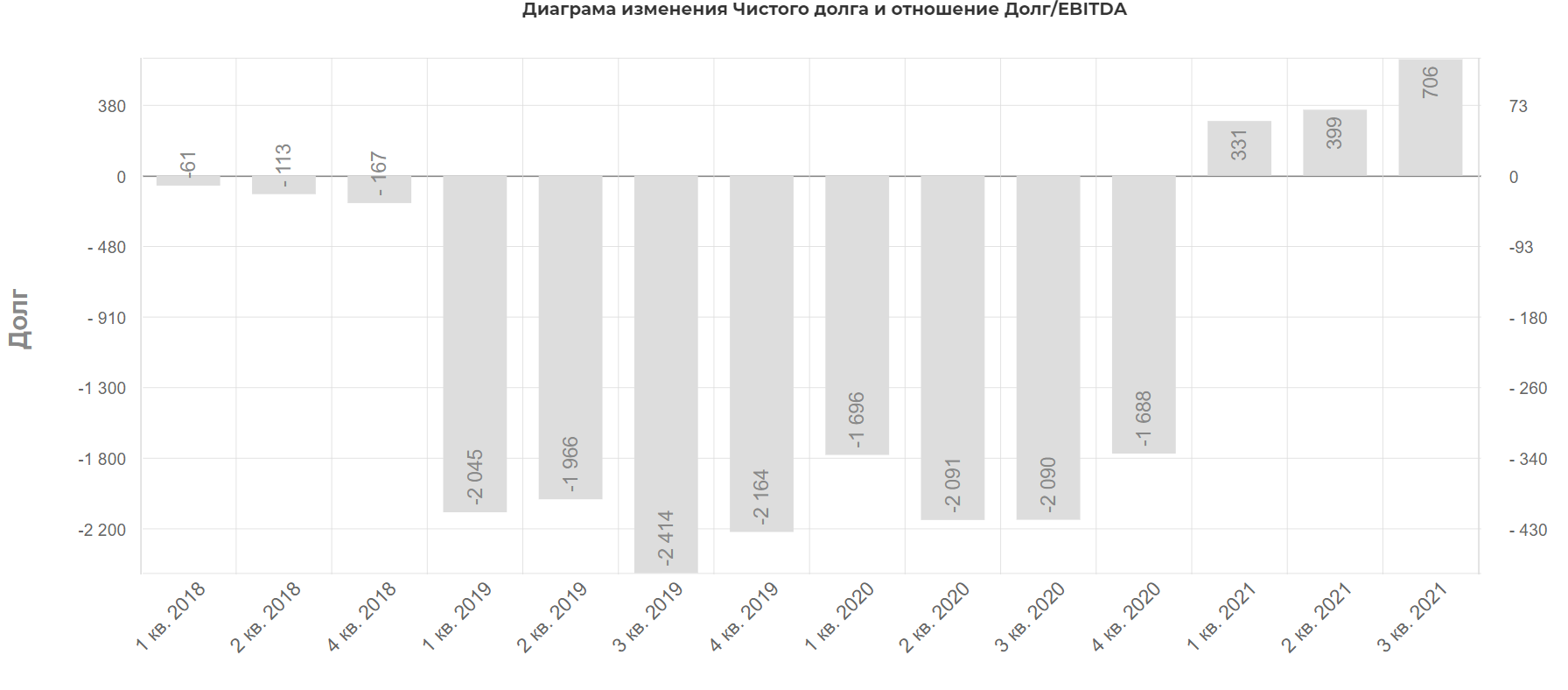

Долг начинает увеличиваться в том числе из-за наращивания кредитного портфеля и инвестиций в логистические центры. Но пока не критично.

Другие показатели

78,7 миллиона активных пользователей всей площадки,

38,6 миллиона уникальных покупателей только в сфере торговли,

31,6 миллиона уникальных активных пользователей финансовых технологий,

16,8 млн активных платежных кошельков,

Проникновение Mercado Envios в наших ключевых регионах нашей управляемой сети достигло 86% по сравнению с 64% в том же квартале прошлого года.

Оценка

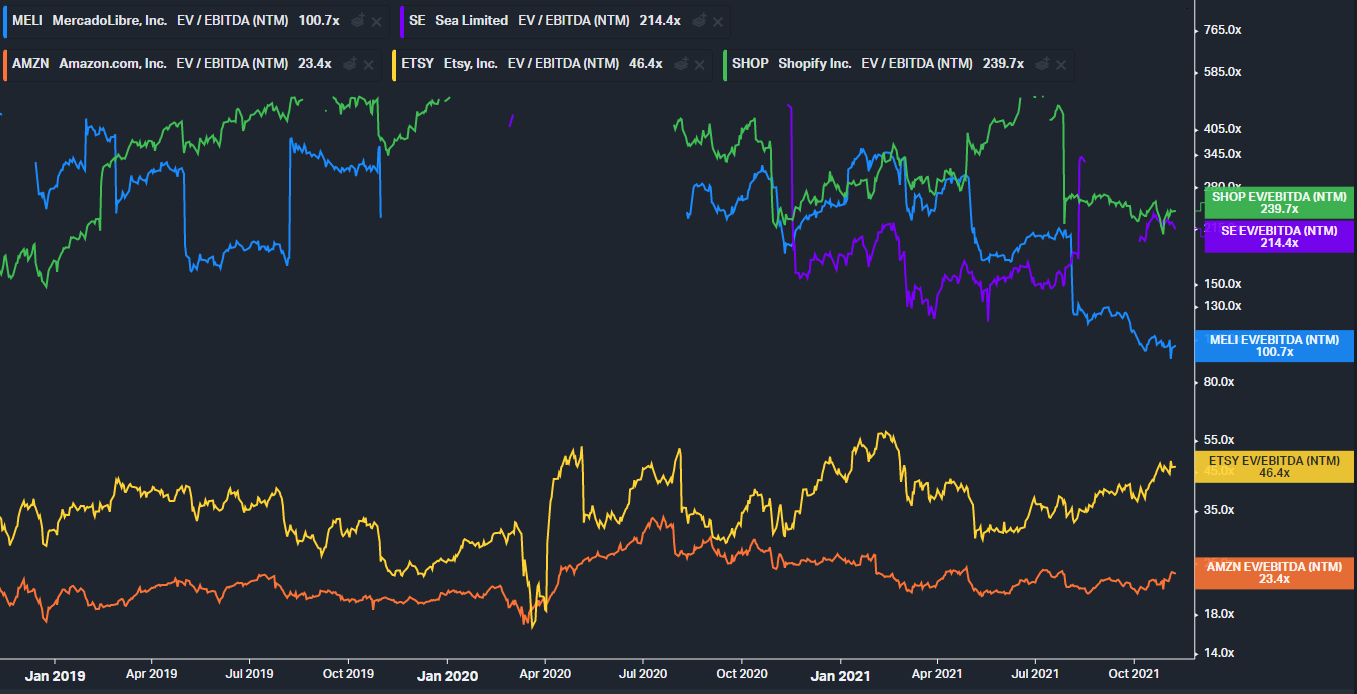

Для компании рост все еще в приоритете, и MercadoLibre делает все возможное, чтобы укрепить и расширить свое доминирующее положение на рынке. Компания только выходит на прибыльность поэтому мультипликаторы вроде P/E и EV/EBITDA особо не информативны.

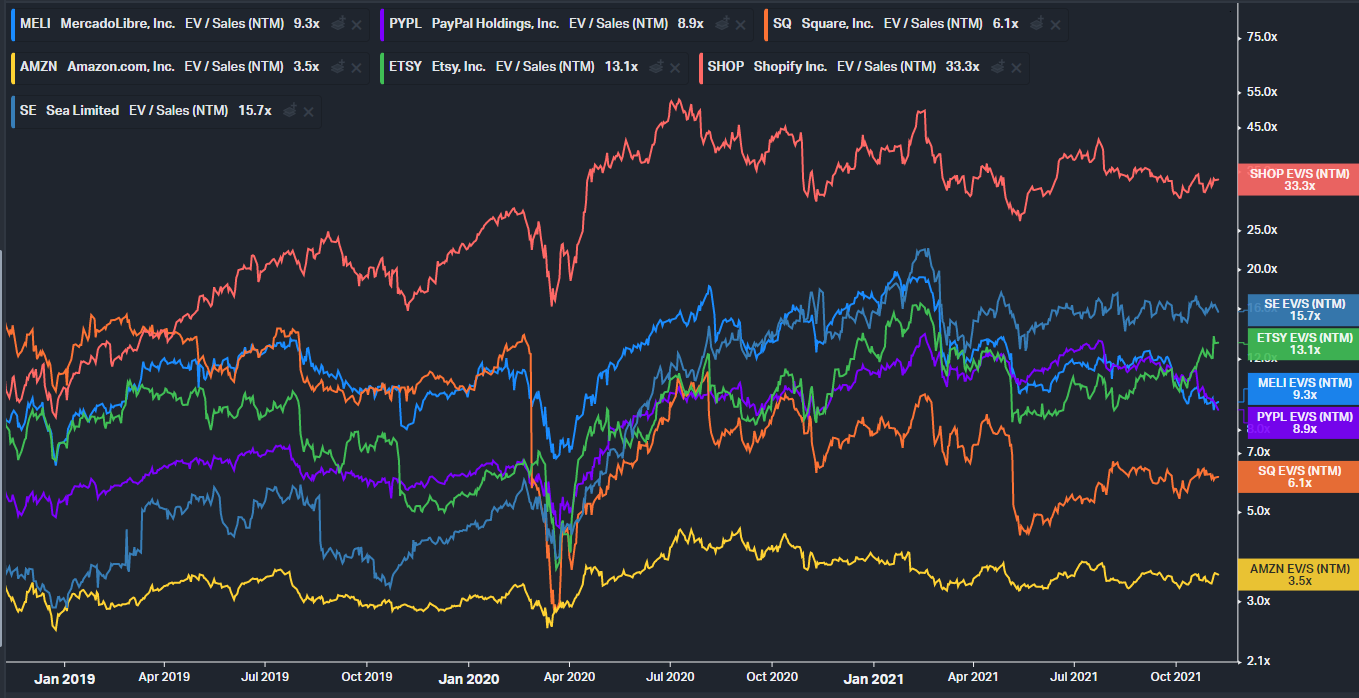

Единственным возможным способом сравнения остается EV/Sales. Конечно, если сравнивать с Amazon (AMZN), который торгуется с показателем в 3,5 NTM, то компания стоит дорого. Однако, компания дешевле по сравнению с конкурентами в области онлайн-ритейла, таких как Shopify, ETSY, Sea Limited и примерно на уровне, например, PayPal. Такое сравнение можно считать справедливым, так как MercadoLibre также является платежной системой.

Риски

В процессе обзора мы уже коснулись основных рисков.

- Прежде всего это экономические и политические риски. Латинская Америка в целом влечет за собой множество проблем.

- Колебания курсов валют. В Аргентине рост выручки составил 83%, а в долларах всего 38%.

- Оценка все-таки немаленькая, к тому же идет замедление темпов роста.

- Компания хоть и прибыльна, но пока это все на грани из-за больших вложений.

- Конкуренция. С учетом того, что такие участники, как Amazon, Alibaba и SEA ltd, хотят также работать в регионе, ближайшие годы могут быть тяжелыми для Meli, особенно если конкуренты решат инвестировать значительные средства в этом регионе.

Вывод

Отчет как говорится in-line, то есть в рамках ожиданий. Рост продолжается, хоть и с естественным замедлением, убытки не растут. Команда MercadoLibre создала экосистему, которая позволяет Латинской Америке сделать рывок вперед в плане расширения экономических возможностей, и за счет своих инвестиций пока обгоняет своих конкурентов.

MercadoLibre намерен стать основным бенефициаром глобальной тенденции к внедрению Интернета и, следовательно, электронной коммерции. Латинская Америка в настоящее время сильно отстает от США, поэтому у нее есть много возможностей для роста.

Все это сопряжено с риском. Политические, экономические и географические проблемы, наряду с появлением мощной конкуренции, вызывают серьезные сомнения в способности MercadoLibre добиться успеха - не только как бизнес, но и как акции. Однако я считаю, что Meli лучше всех сможет доминировать на своем латиноамериканском рынке.

Технически тренд вроде бы как неплохой. Долгосрочно по прежнему интересно.

Полезные ссылки

Павел