11 июня 2019, 19:02

Анализ HyreCar

HyreCar - небольшая американская компания, которая предоставляет площадку для сдачи автомобилей в аренду водителям Uber и Lyft. Это достаточно простая, на первый взгляд, бизнес-модель, но у нее есть несколько тонкостей.

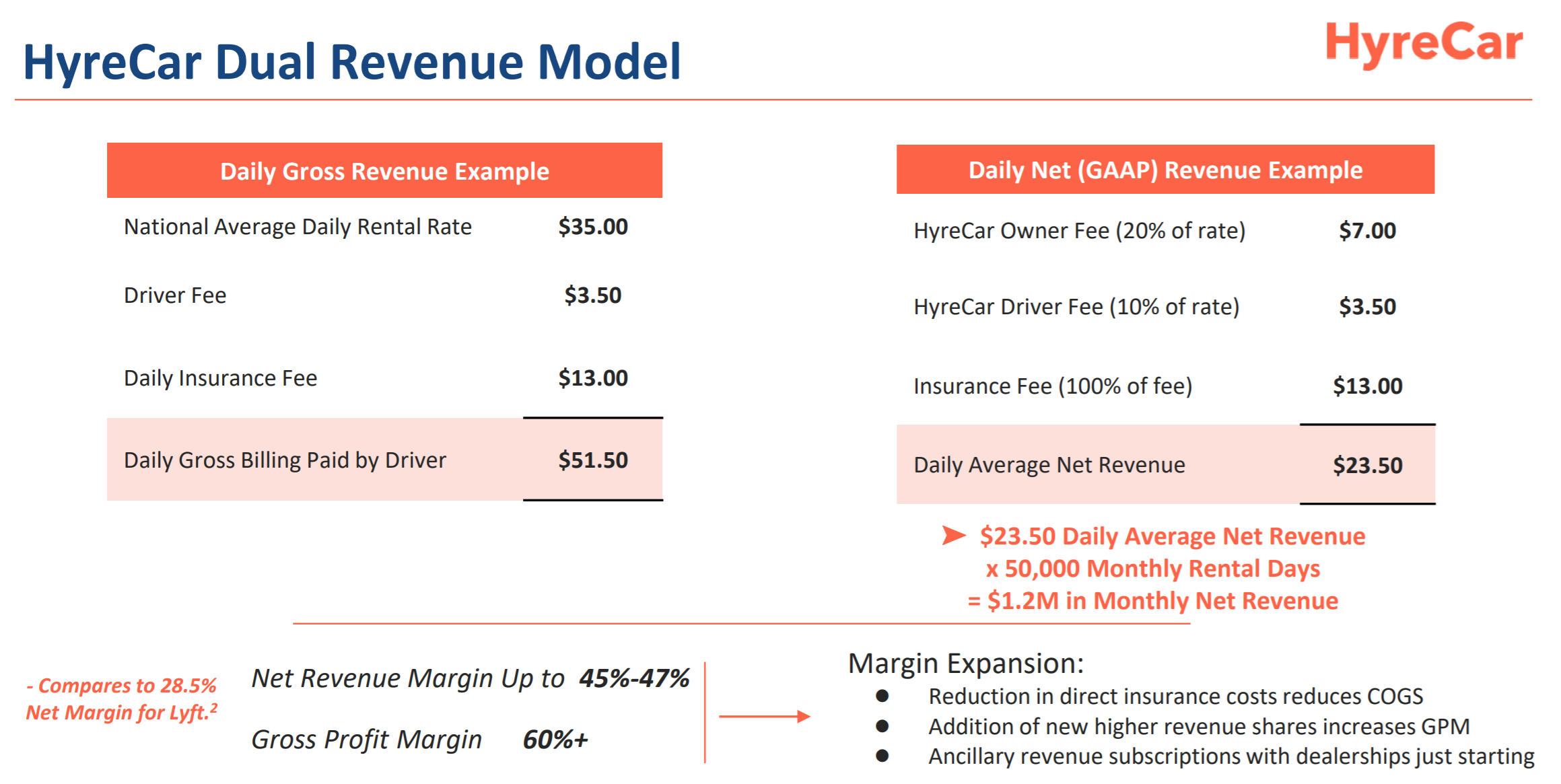

1) Страховка владельца автомобиля не действует, если за рулем другой человек. А быстро оформить страховку на случайных водителей, которые постоянно меняются, еще и на короткий период времени (некоторые берут машину в аренду всего на несколько дней) - не простая задача. HyreCar договорилась с одной из страховых компанией об индивидуальных условиях, благодаря чему водителям не нужно каждый раз получать отдельную страховку. Они просто платят HyreCar фиксированную сумму за каждый день использования авто, и компания берет весь процесс взаимодействия со страховой компанией на себя (и, заодно, зарабатывает дополнительную комиссию).

2) Этот бизнес сложно и достаточно дорого масштабировать. Компании нужно в каждом городе присутствия иметь одновременно достаточное предложение автомобилей для аренды и достаточное количество водителей, которые эти автомобили используют. Это не значит, что такой бизнес нельзя повторить, но конкурентам потребуются значительное время и ресурсы, чтобы потеснить HyreCar, если она успеет закрепиться на основных рынках.

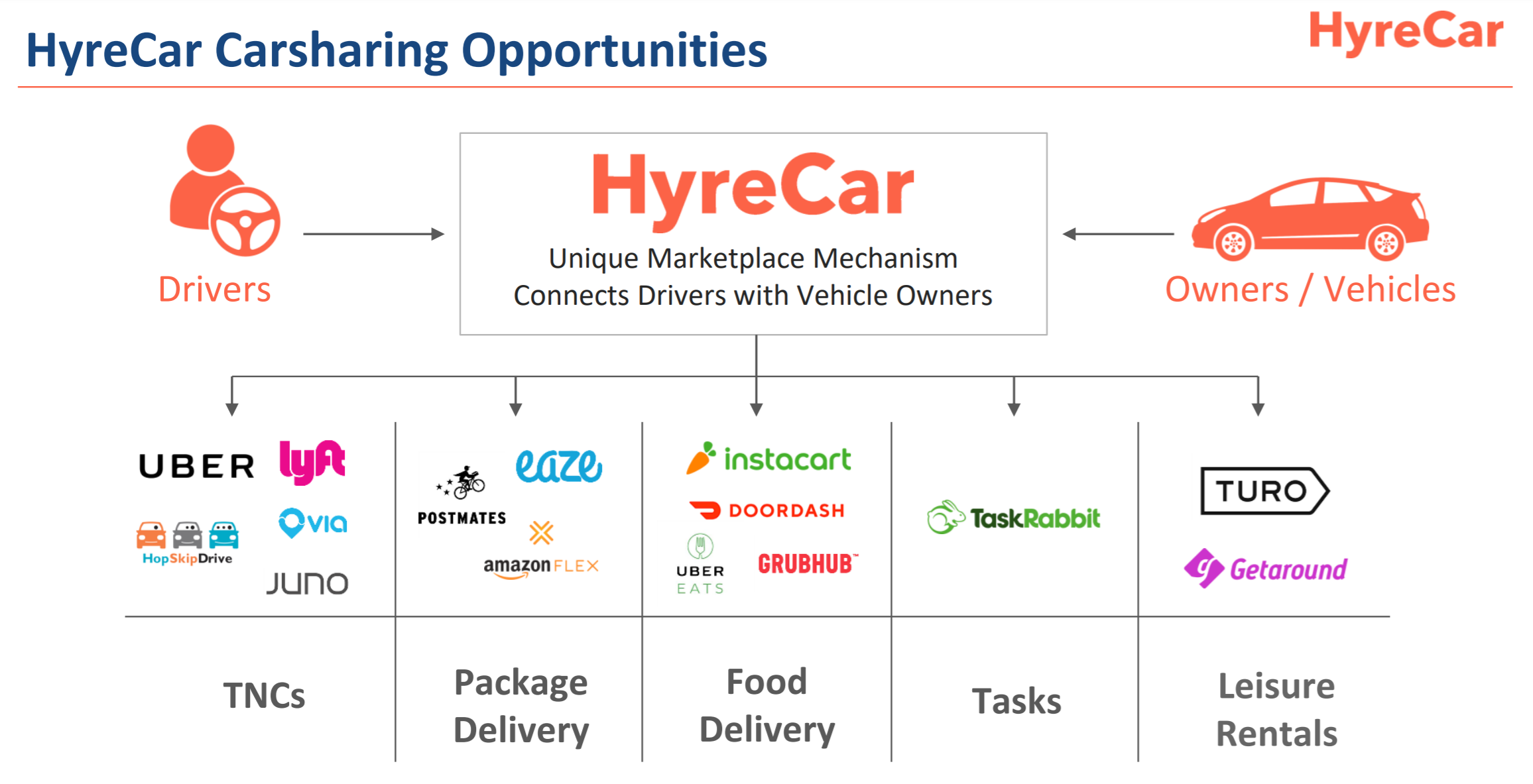

Логичный вопрос, который может возникнуть - почему Uber и Lyft сами не сделают такие платформы? На самом деле у обеих компаний они есть, но у них существенное ограничение - если водитель берет автомобиль в аренду через сервис Uber, он не может принимать заказы от Lyft и наоборот. А с HyreCar водители могут использовать сразу два сервиса (большинство из них так и делает), поэтому на рынке есть спрос на независимую площадку.

Идея инвестиций в компанию достаточно простая. Рынок такси, работающих по модели Uber и Lyft, растет и по прогнозоам составит более 100 млрд долларов к 2029 году. 30-40% водителей арендуют машины, так как у них нет собственных или они не подходят под требования сервисов такси. На аренду машины водители тратят около 20-30% от дохода. Итого, целевой рынок для HyreCar получается примерно 5-10 млрд долларов.

От этой суммы HyreCar может суммарно зарабатывать до 45-50% за счет комиссии с владельца авто, водителя и страховки. И компания, естественно, не займет весь рынок. Если предположить, что доля HyreCar может составить 10%, мы получим компанию с выручкой 250-500 млн долларов, валовой маржой 60% и относительно небольшими фиксированными издержками, поэтому ее маржинальность по чистой прибыли вполне может быть в районе 20%. Наконец, возьмем P/E = 20 и выйдем на потенциальную оценку компании в 1-2 млрд долларов при текущей капитлизации 60 млн долларов, что дает потенциал роста в 15-30 раз. И речь только о рынке США при достаточно консервативных предпосылках, и только о сегменте такси, без учета курьеров, сервисов доставки и других сфер, где возможна такая же модель работы. Получается вполне неплохая венчурная история.

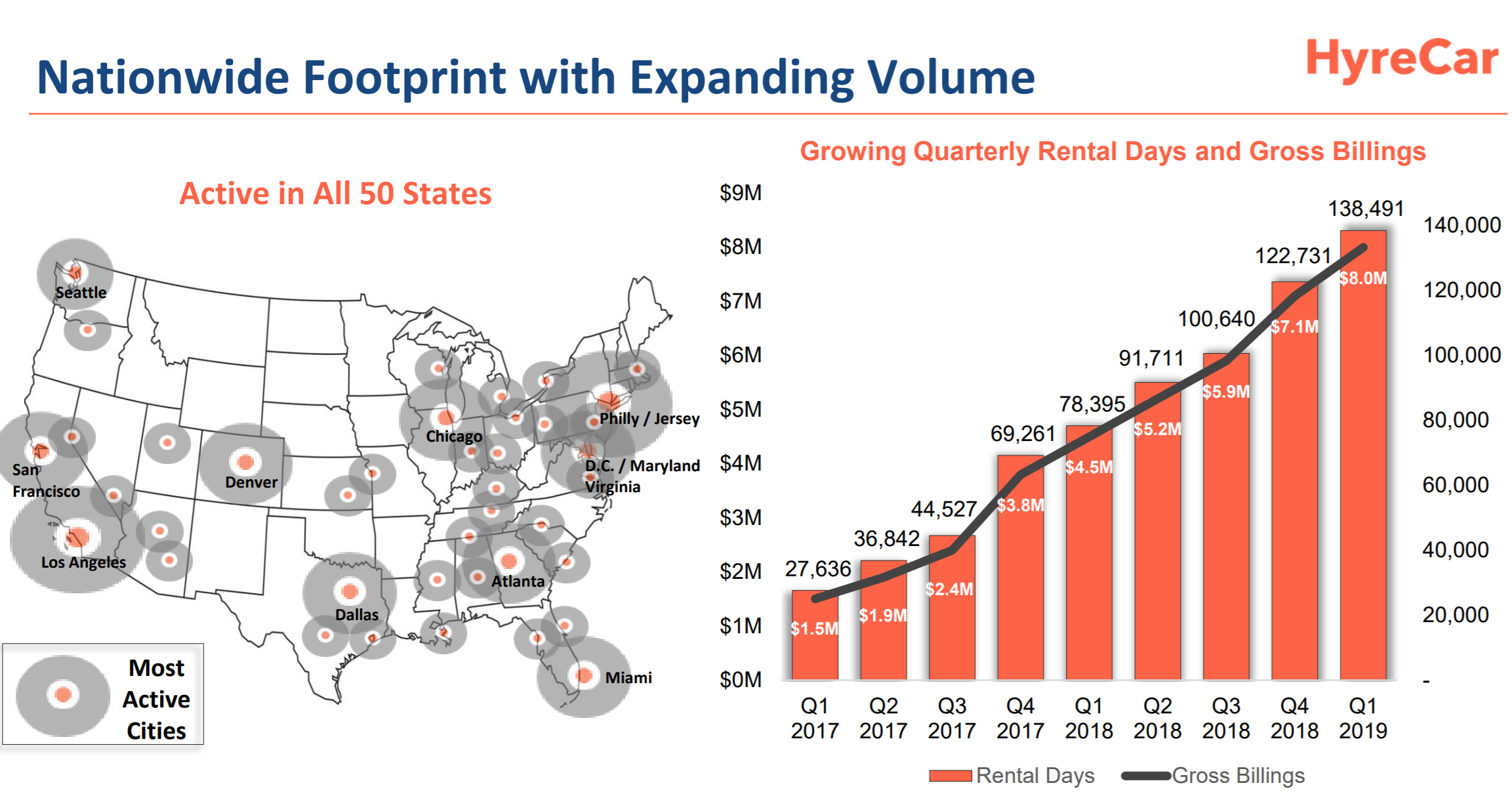

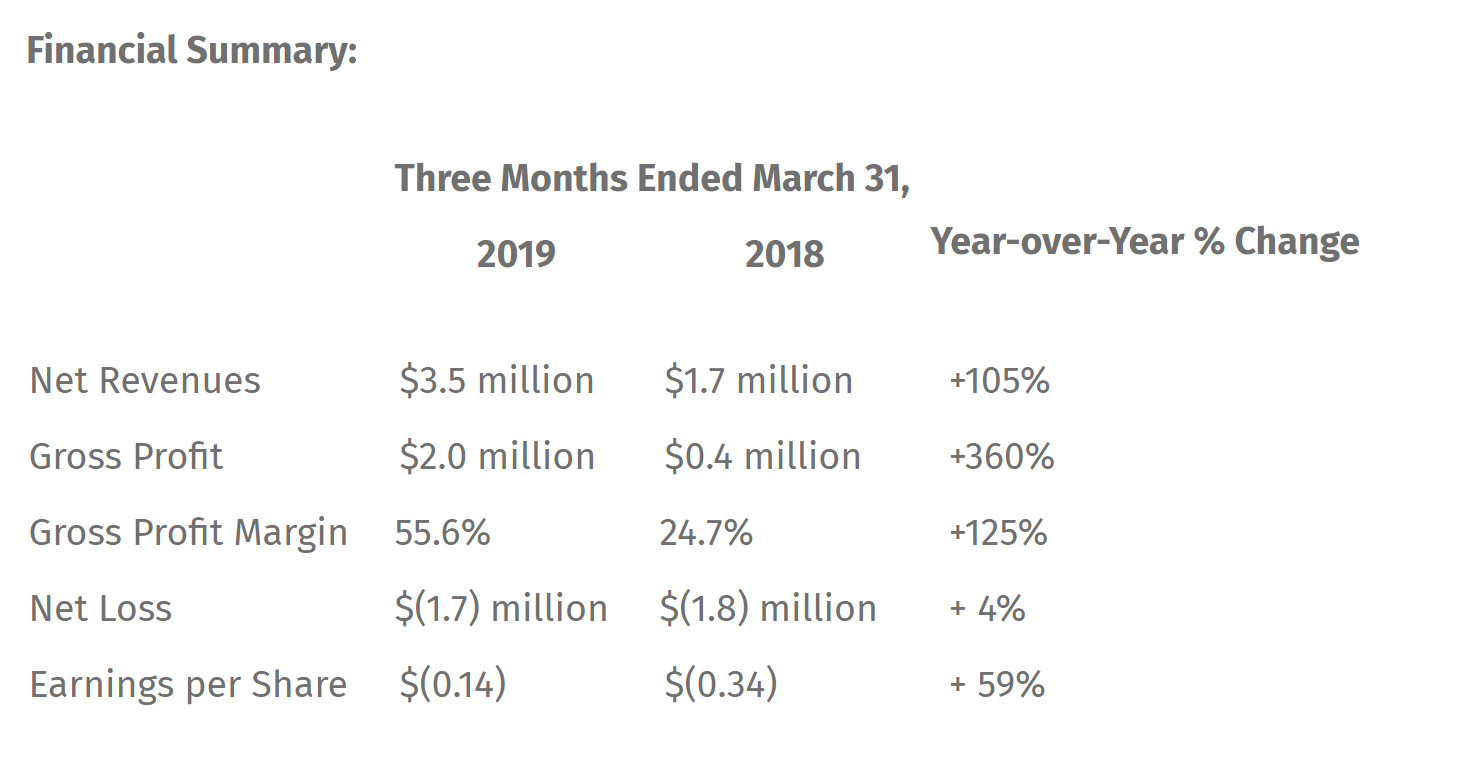

Бизнес HyreCar быстро растет - за 2018 год ее выручка утроилась с 3.2 до 9.8 млн долларов, текущие темпы роста чуть снизились, но все еще выше 100% годовых. Компания уже работает во всех 50 штатах США, но основной бизнес сосредоточен в крупных городах вроде Лос-Анджелеса. HyreCar пока убыточна, но по прогнозам уже во 2-3 квартале этого года выйдет на положительный денежный поток, поэтому ее бизнес модель вполне устойчива.

Компания сейчас торгуется исходя из мультипликатора P/S LTM = 5 и форвардного P/S менее 3 - что весьма разумно, учитывая, что это бизнес с валовой маржой около 60%. Текущая цена, кстати, ниже цены IPO годовой давности, так что компания стоит точно не дорого. Скорее всего, она торговалась бы с более высокими мультипликаторами, если бы была больше и ликвиднее, так как сейчас ее почти не покрывают аналитики и большинство людей, вероятно, никогда о ней не слышало.

У компании есть два ключевых риска:

1) Придет более крупный игрок со значительными ресурсами и сделает свой подобный сервис. Такой вариант, естественно, нельзя сбрасывать со счетов, на подобные риски есть фактически в любой сфере.

2) Более специфический риск - когда автомобили станут самоуправляемыми, посредники вроде HyreCar станут, скорее всего, не нужны, либо их маржа сильно снизится, и компании нужно будет придумывать новую бизнес модель. Но этот риск очень долгосрочный и пока о нем можно не сильно переживать.

Disclaimer

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией. Полный текст:https://vk.com/@long_term_investments-disclaimer

Обо всех своих инвестициях пишу в группе/канале Long Term Investments:

Telegram: @long_term_investments

VK: https://vk.com/long_term_investments

Полезные ссылки

Илья Воробьев