08 ноября 2021, 18:02

Детский мир 3кв 2021. Разбираемся в дивидендах.

Решение мажоров по дивидендам интересное. Выплатили 60% от ЧП, хотя убеждали до этого в 100%. Локально для спекулянтов это скорее негатив, а вот для разумного инвестора наоборот. Но обо все по порядку.

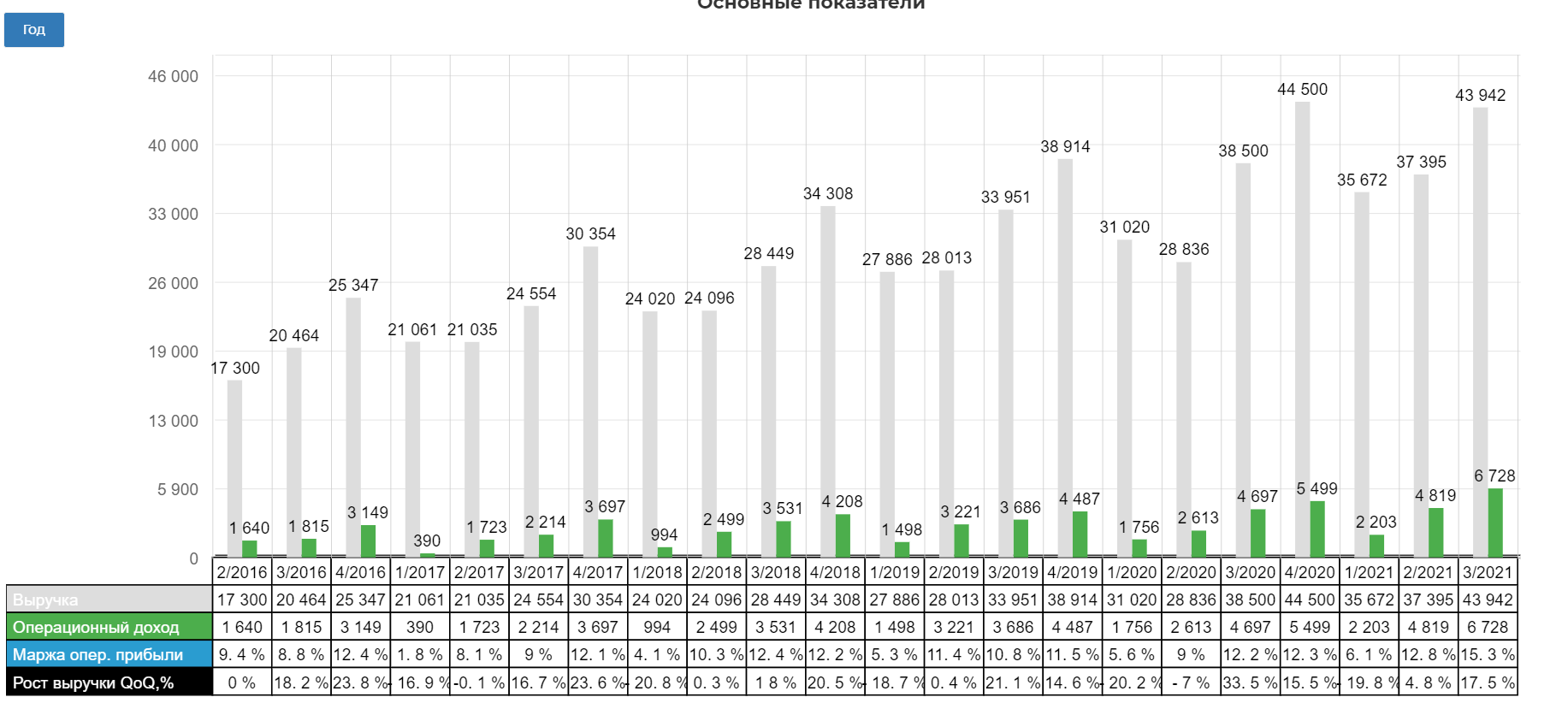

Выручка Группы увеличилась на 14,0% до 43,9 млрд руб.

Прирост выручки вернулся к нормальным значениям.

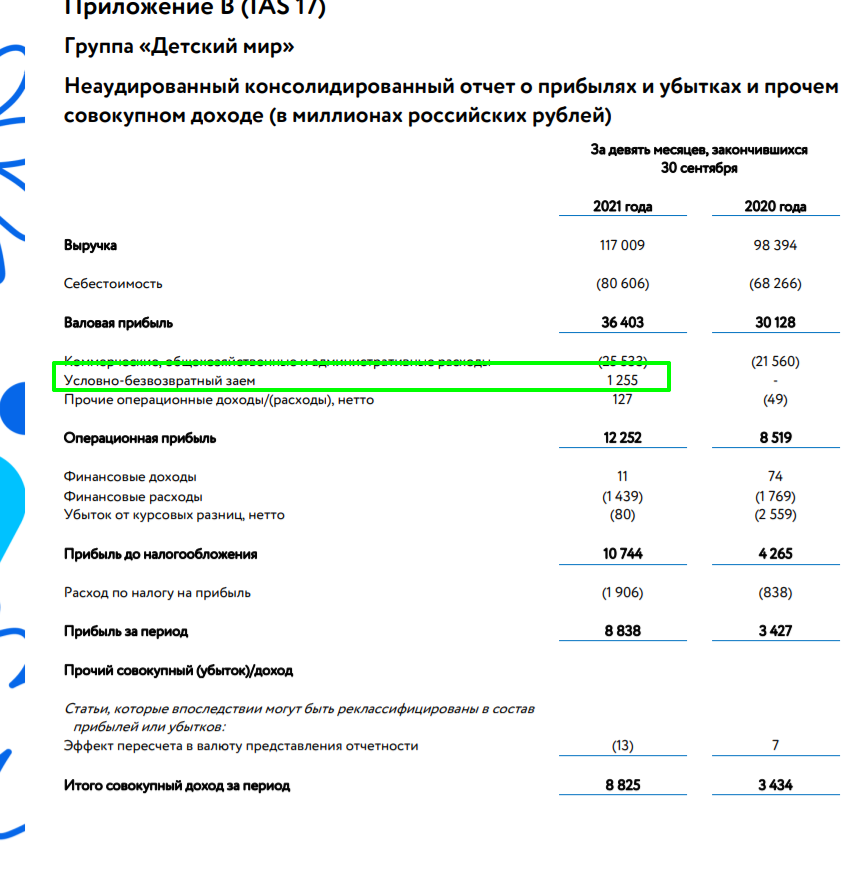

Скорректированная прибыль за период8 составила 3,6 млрд руб.; Здесь есть небольшой нюанс, связанный с возможностью не возвращать ковидный кредит.

А это треть квартальной прибыли...

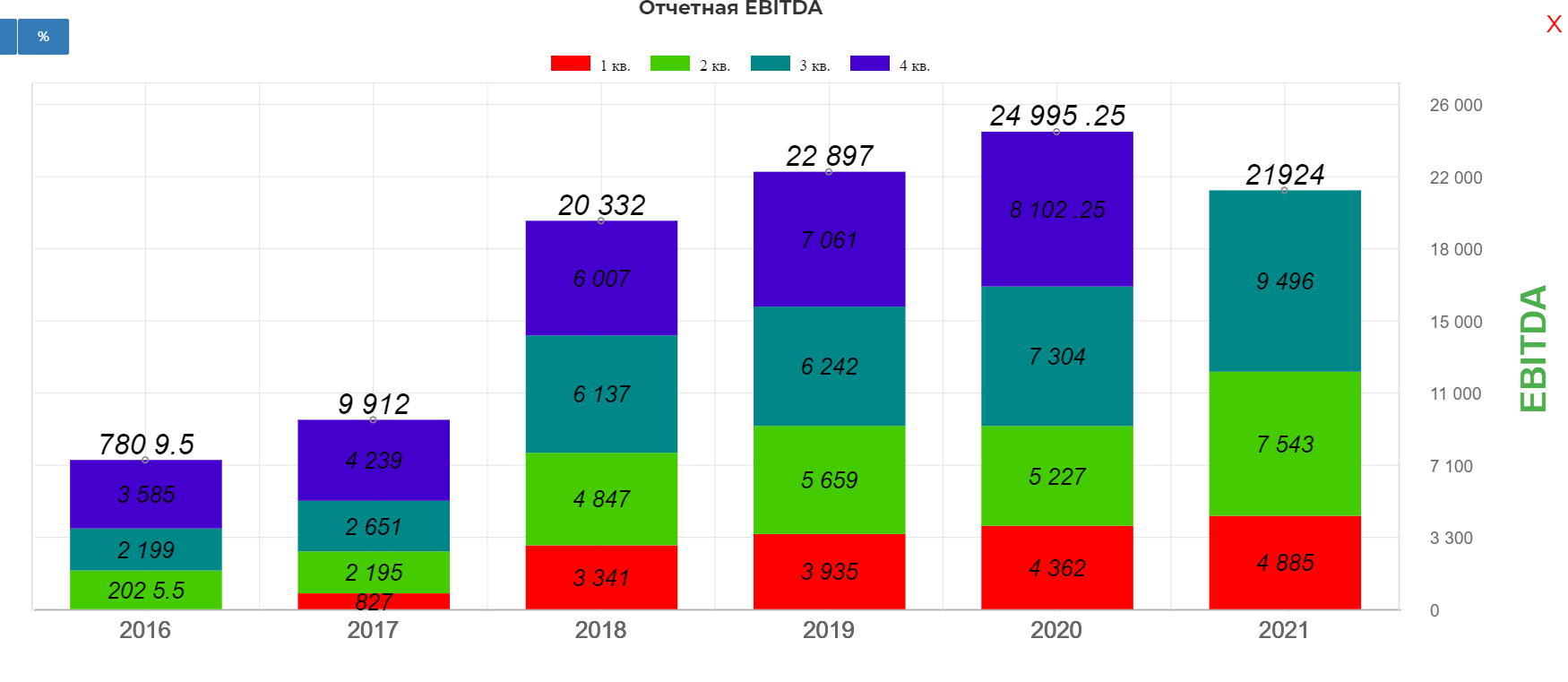

Консервативная(оп.прибыль+амортизация по 16 МСФО) EBITDA составила 9,4 млрд. рублей.

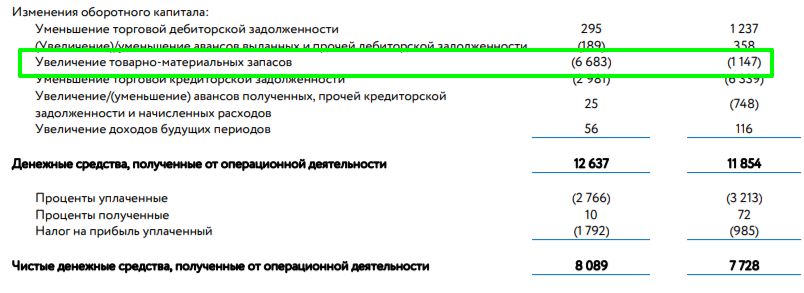

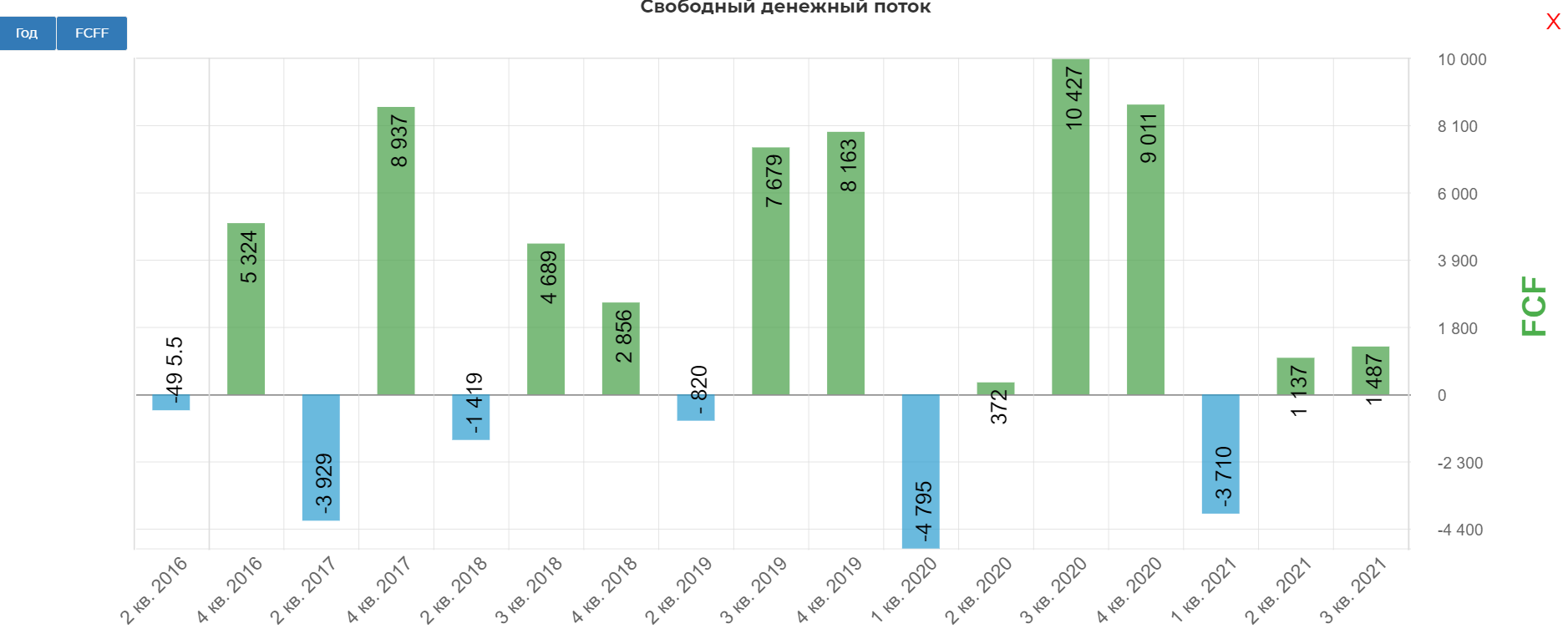

Подходим к анализу денежных потоков. Тренд последних отчетов изменение оборотного капитала.

На изменение оборотного капитала повлияли инвестиции в товарные запасы, ввиду более активной закупочной деятельности Компании в преддверии высокого сезона, и снижение кредиторской задолженности перед поставщиками товаров. Денежные средства, полученные от операционной деятельности, составили 6,9 млрд руб. (падение 28,4% год к году).

В итоге чистый операционный поток составил 8 млрд. рублей. Маловато будет!

А тут еще и повышенный капекс, связанный с развитием сети.

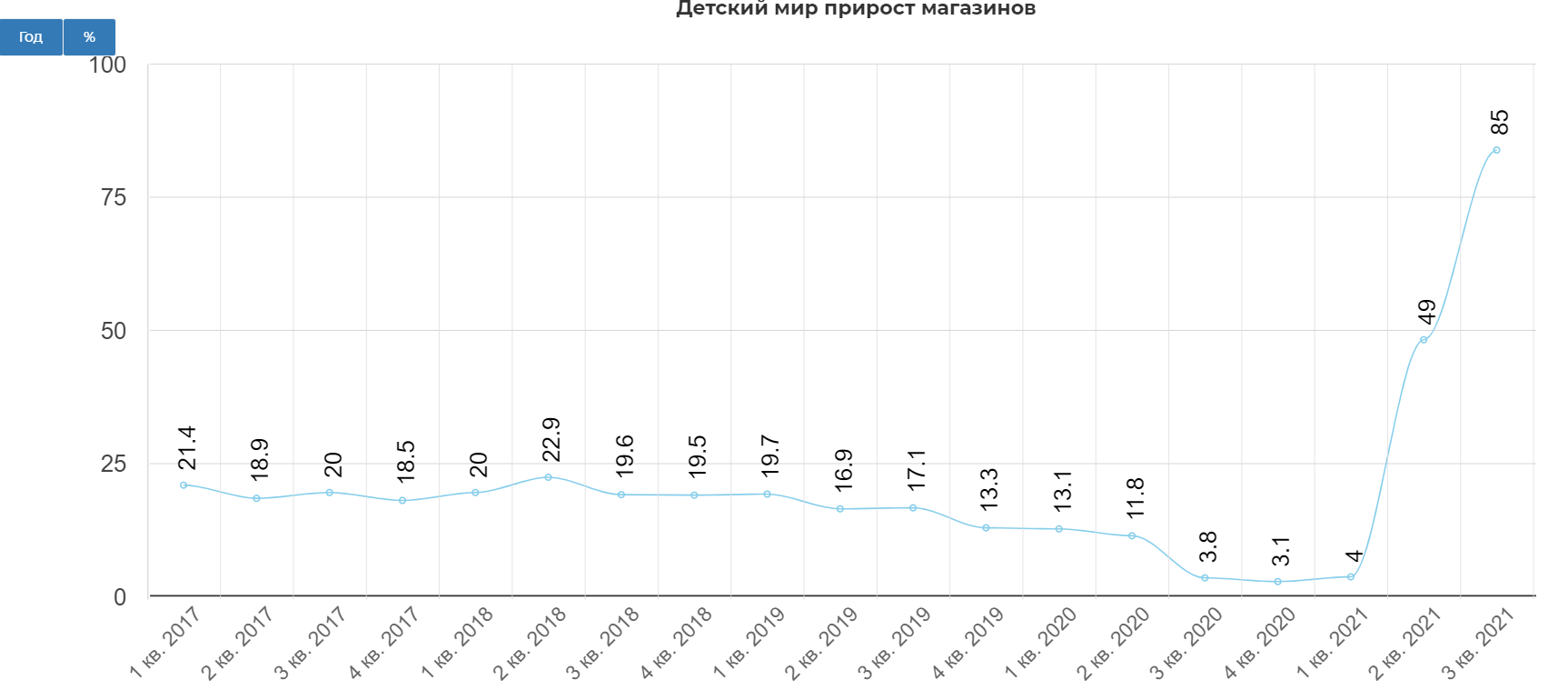

Прирост магазинов.

В итоге имеем очень низкий FCF. С точки зрения адекватной логики, много платить нельзя.

И все это плавно нас подводит к дивидендам.

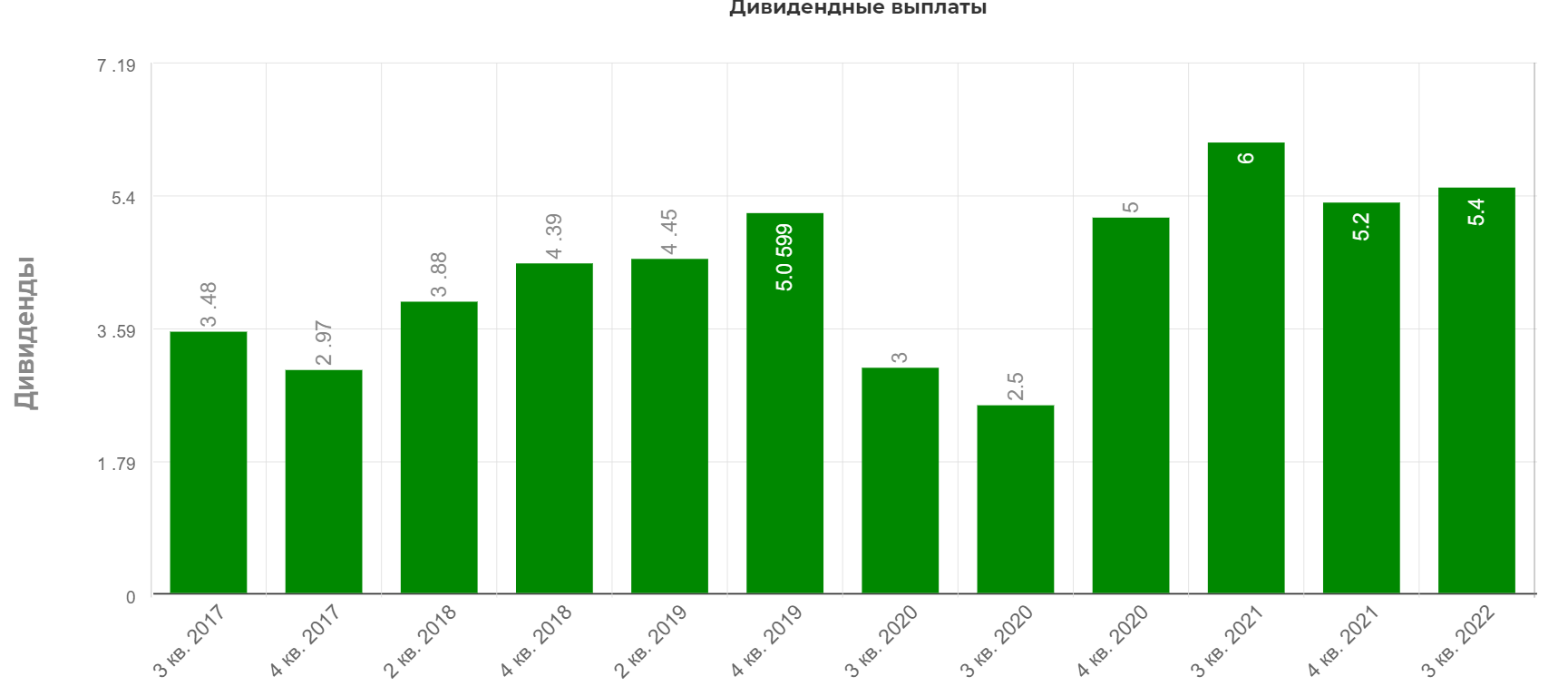

7 ноября 2021 года, Совет директоров Компании принял решение рекомендовать внеочередному Общему собранию акционеров, которое будет проведено в форме заочного голосования с датой окончания приема бюллетеней для голосования 15 декабря 2021 года, направить на выплату промежуточных дивидендов по результатам 9 месяцев 2021 года 3,8 млрд руб., что соответствует 5,20 руб. на одну обыкновенную акцию. Совет директоров также рекомендовал Общему собранию акционеров установить 26 декабря 2021 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов. Рекомендованный объем дивидендов соответствует 60% скорректированной прибыли за 9 месяцев 2021 года по РСБУ.

По мнению Совета директоров и менеджмента, рекомендованный к выплате объем дивидендов является комфортным в условиях высокой волатильности на рынке и неопределенности в отношении сроков и дальнейших ограничительных мер из-за пандемии COVID-19 в 2021 году. Менеджмент и Совет директоров планируют обсудить итоговую дивидендную выплату, включая размер оставшейся части нераспределенной прибыли прошлых периодов, по итогам четвертого квартала.

Чистая прибыль по РСБУ составила 7,6 млрд. рублей, а скорректированная 6,3 млрд. рублей. (за минусом прибыли от халявного кредита) В итоге получаем вместо 8,7 рублей, получаем 5,2 рубля.

Далее не ясно. В презентации обещают выплатить уже за 4ый квартал 100% РСБУ.

Хорошо! Мы берем традиционно сильный 4ый квартал с прибылью не менее 4,5 млрд. рублей. Тогда это нам даст 6 рублей дивидендами минимум. А как тогда оставшееся за три квартала 2021? Ведь там осталось 3,5 рубля... Менеджмент уверяет, что доплатит:

"Менеджмент и Совет директоров планируют обсудить итоговую дивидендную выплату, включая размер оставшейся части нераспределенной прибыли прошлых периодов, по итогам четвертого квартала."

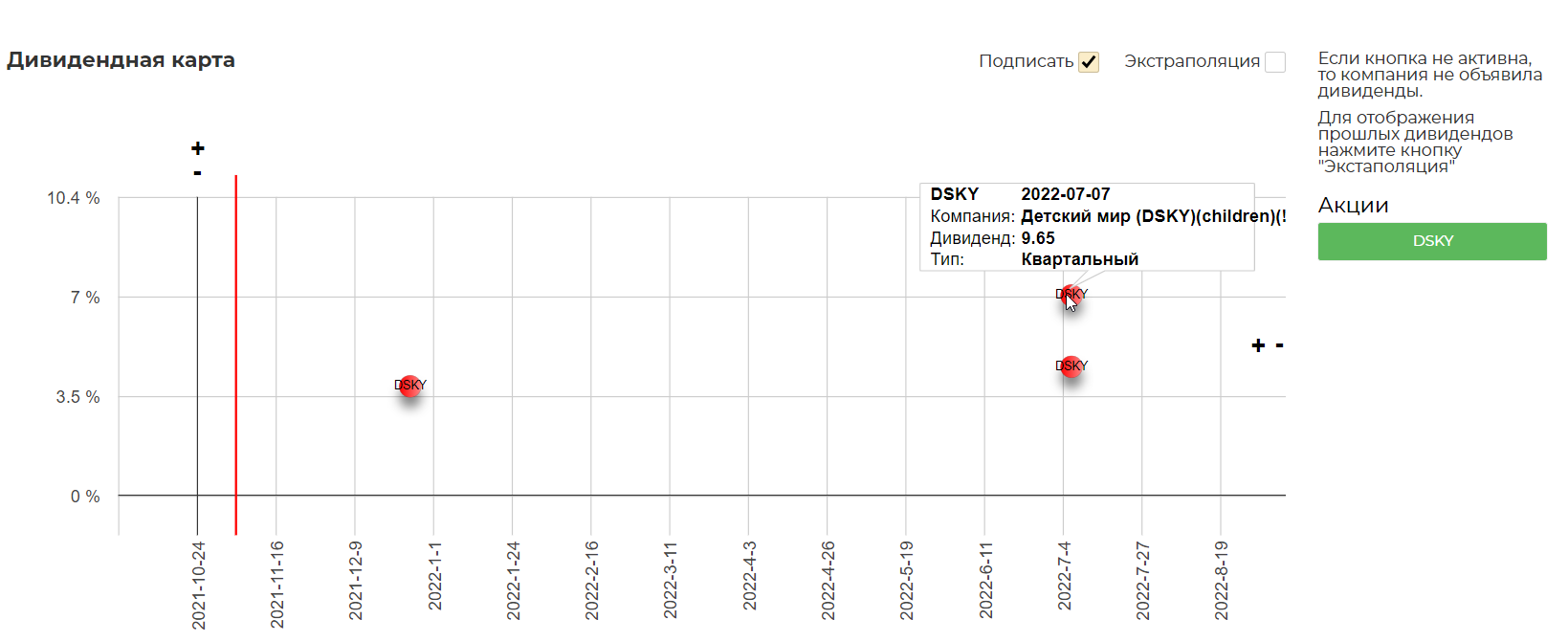

Тогда у нас два варианта. Позитивный и негативный. Судя по реакции рынка, все верят в позитивный настрой. (9,65р летом)

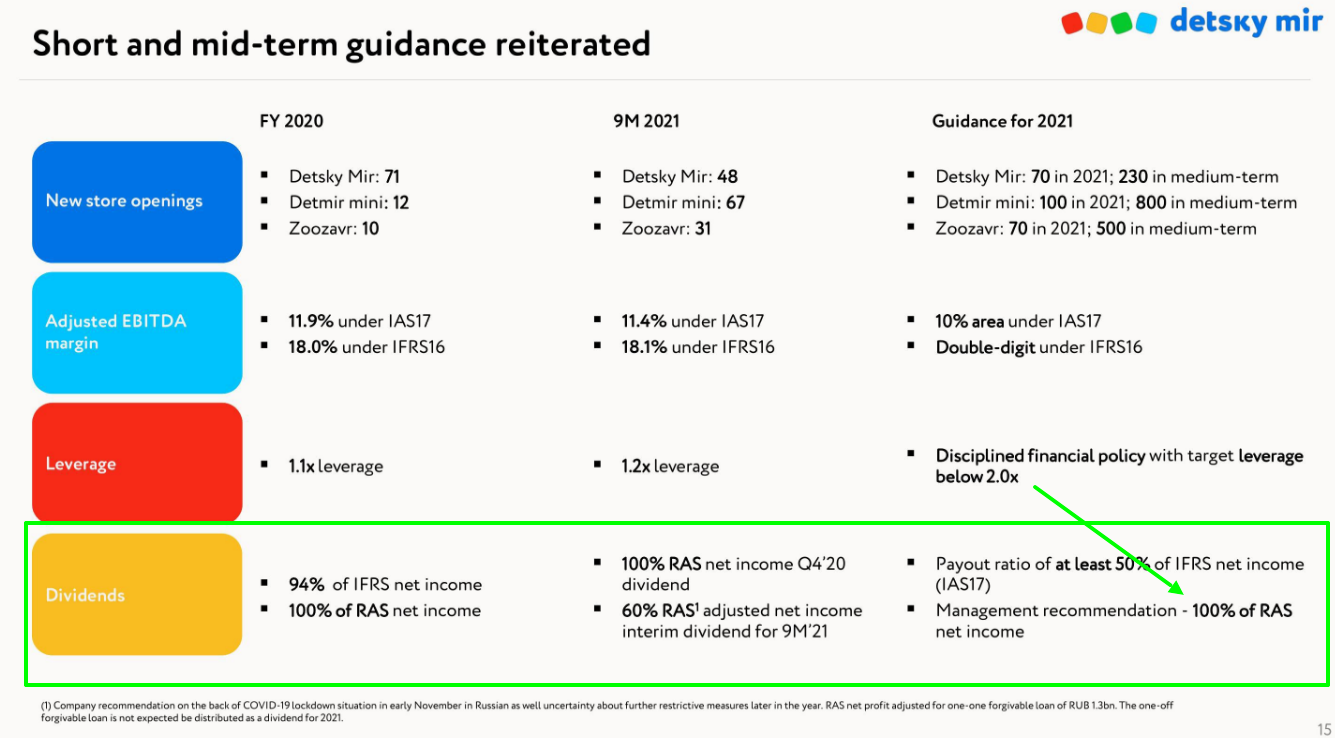

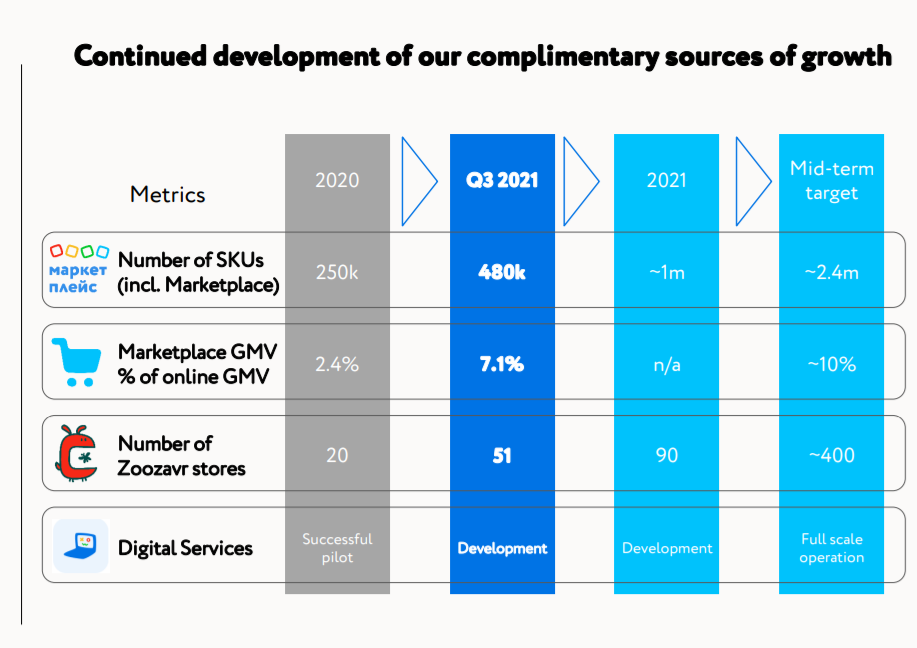

Планы по агрессивному захвату рынка подтвердили.

И они серьезные.

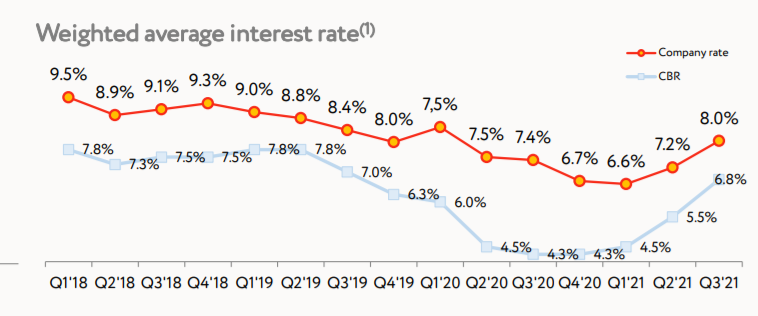

Немного опечалила ставка по кредитам. Ожидаемый рост.

Технически напрашивается прорыв выше 140р.

В первые минуты было желание закрыть инвестиционные позиции по ДМ, но после более глубокого погружения решил остаться. Локальное сокращение дивидендов вероятно расстроило спекулянтов, но разумного инвестора должно обрадовать. Тема с ковидом скорее всего отмазка, чтобы не усугублять проблемы с акционерным капиталом. Показатели в базе.

Полезные ссылки

Жека Аксельрод