10 ноября 2021, 15:37

Инвестиционная идея №25. 50 оттенков Reduction. Консервативная.

период: долгосрочный

риск: низкий

стратегия: дойная корова с перспективами роста за счет эффективности и экспансии в новые сегменты ритейла.

Пятерка как-то тихо провела день инвестора. По сути, мало кто детально решил изучить планы компании по развитию, а там оказалось много интересного. Но самое главное это количество использования слова "Reduction".

Итак поехали!

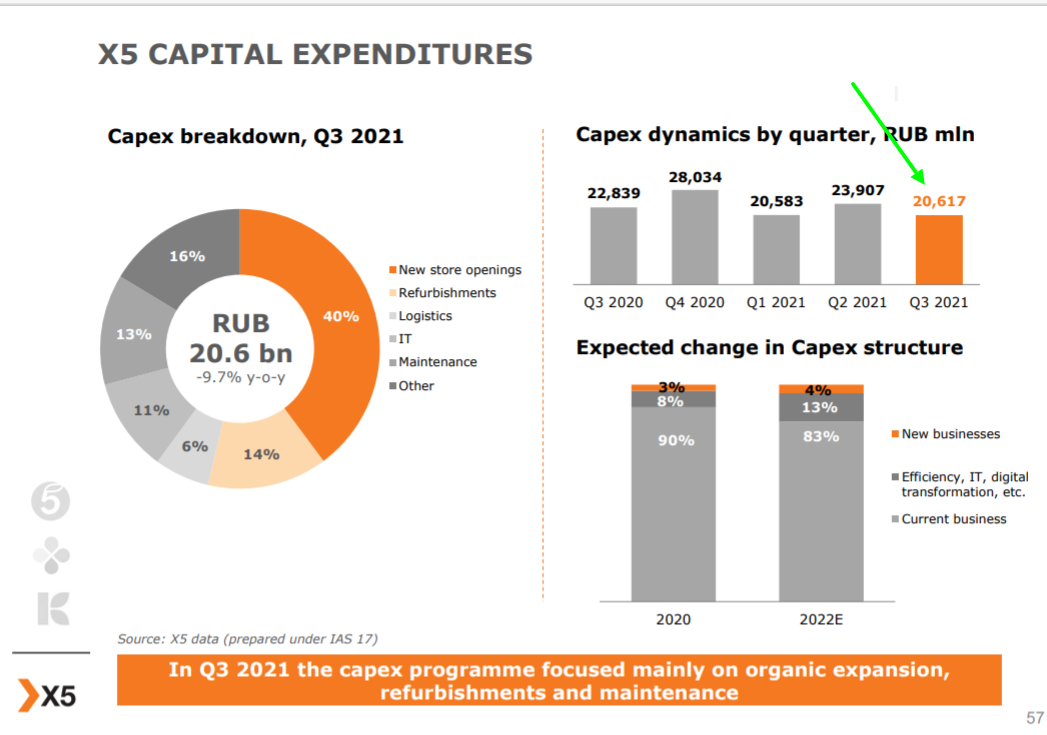

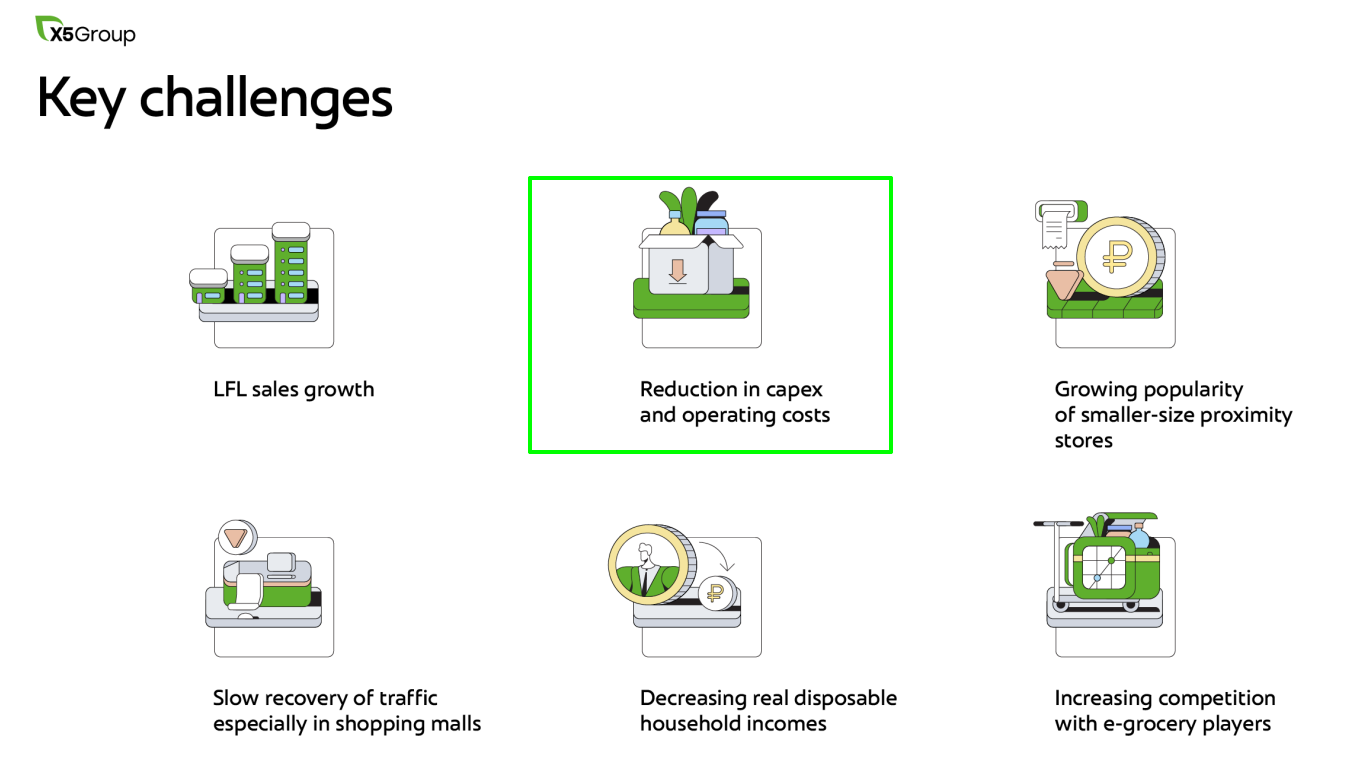

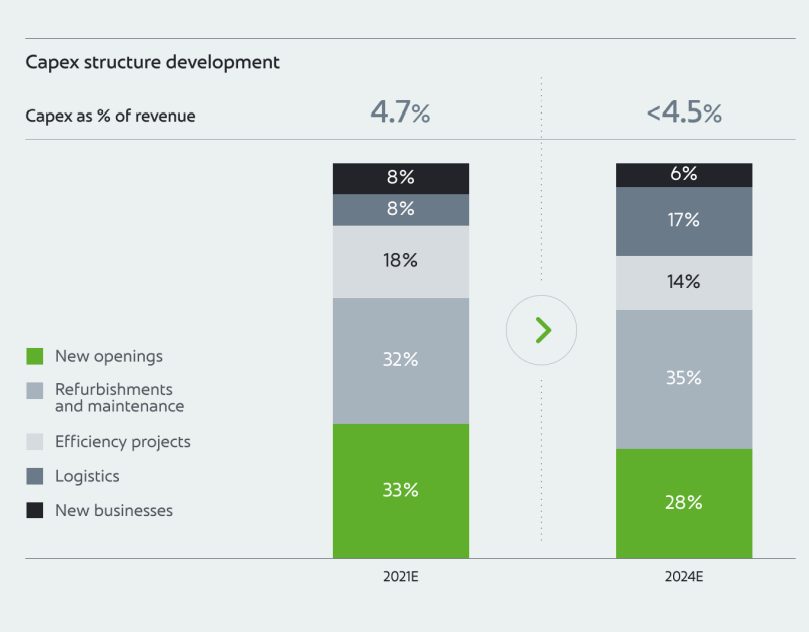

Снижение капитальных затрат.

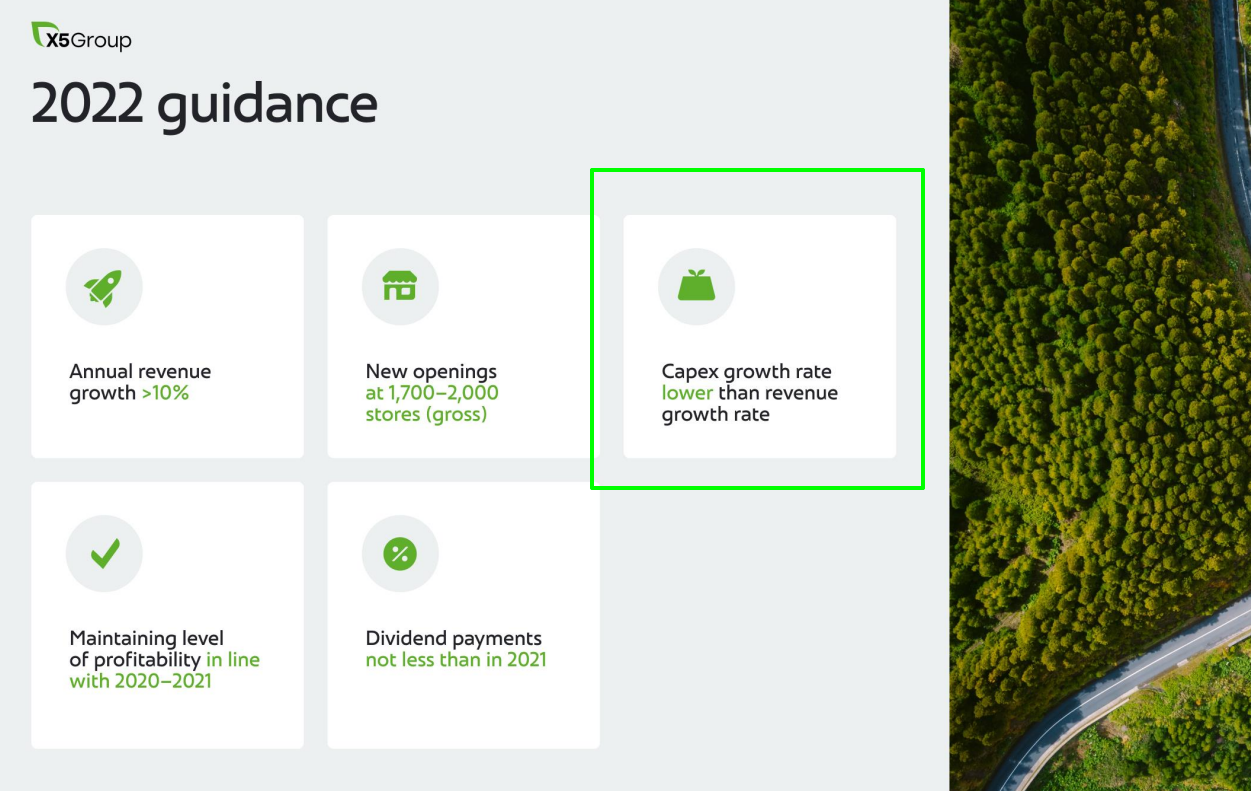

Рост капекса ниже роста выручки.

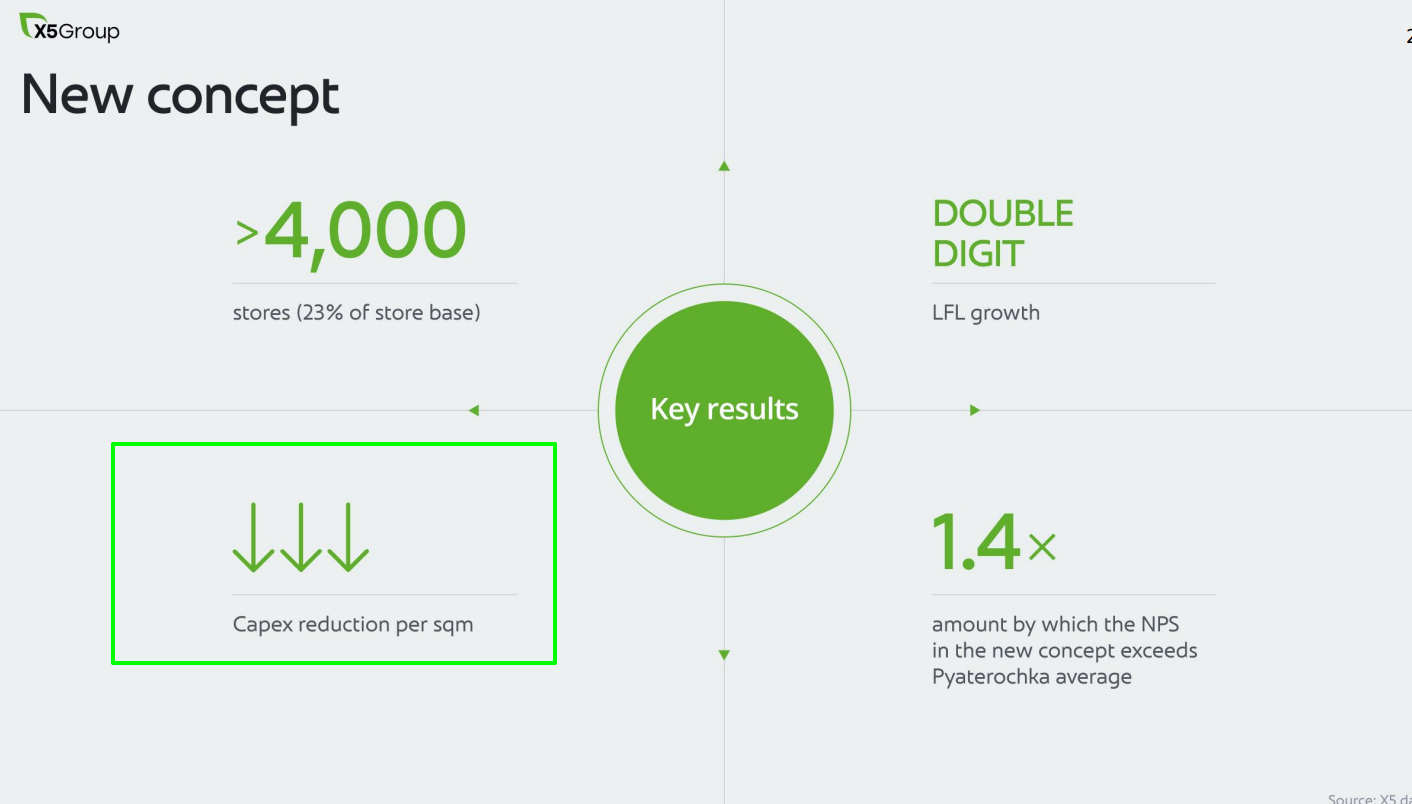

Снижение капекса на 1 кв.м.

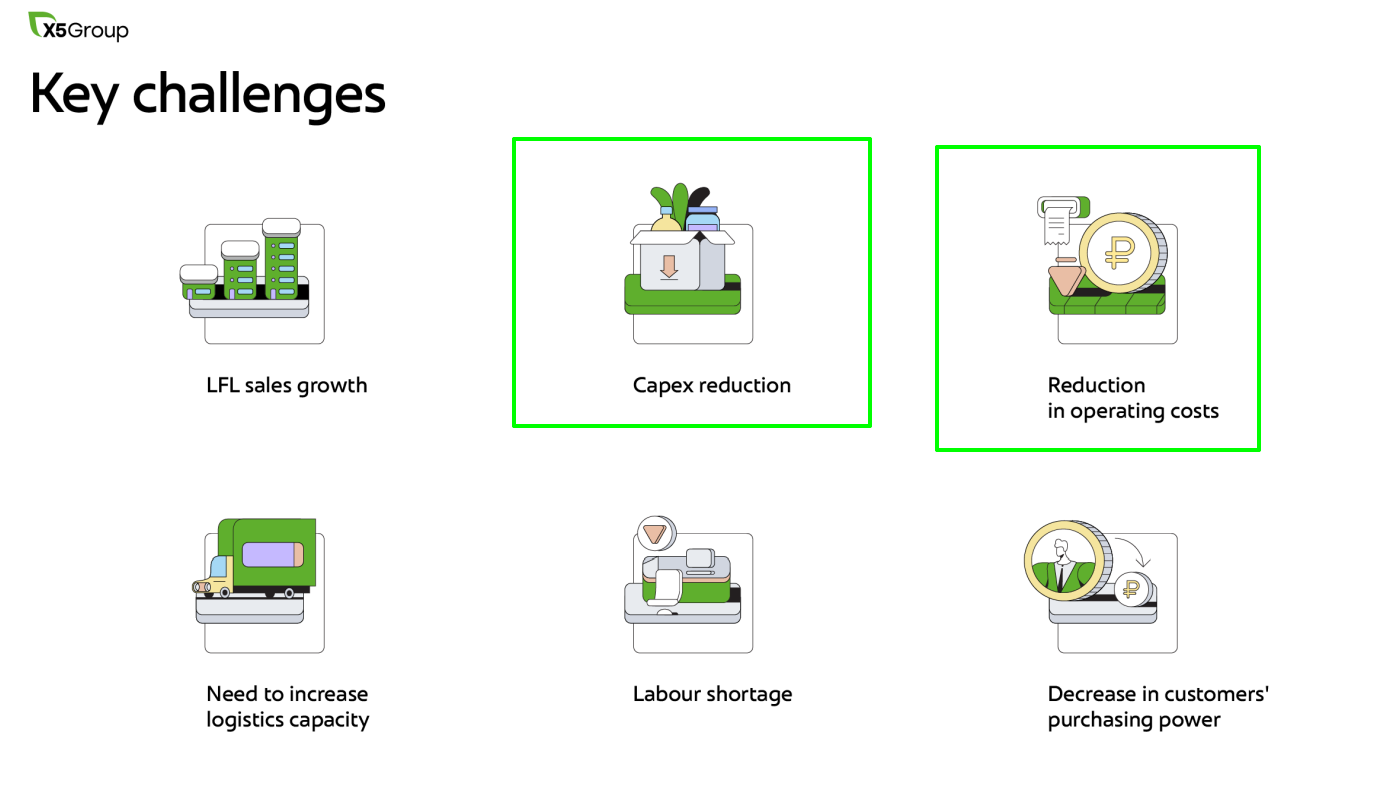

Просто снижение капекса и снижение операционных затрат.

Оптимизация затрат на открытие новых магазинов и переоборудование текущих.

Снижение капекса в уже другой презентации. (слайд похож на тот что выше)

Просто жуткое фото...

И главное! Снижение капекса в процентном отношении, относительно выручки.

Собрал основные моменты стратегии 2023 от 27 октября:

- рост продаж в цифре на 170%;

- полная цифровизация внутренних процессов в компании. Эффект +20 млрд.р к EBITDA;

- новая див. политика. Нижняя планка не ниже предыдущего года;

- тенденция консолидации вокруг 3х лидеров рынка продолжится с ростом онлайн рынка;

- основное сражение за долю произойдет в дискаунтерах. Новый формат Чижик(2000 магазинов к концу 2023) Вход в миллионники, кроме закрытых по ФАС. (10-12 регионов);

- чувствуют давление со стороны маркетплейсов даже с учетом сжигания ими огромного количества денежного потока. Готовы к битве за рынок, но чувствуют преимущество за счет базового бизнеса. (от автора: это действительно мощное преимущество относительно других и я уверен задушат в итоге);

- снижение капекса на открытие новых магазинов и реконструкцию;

- за счет 18 000 магазинов могут быстро наладить эффективную экспресс доставку;

- развивают фабрику кухни, доставку готовой еды, а также онлайн Хорики;

- экспресс доставку планируют выделить в отдельный бизнес сегмент, получив полноценную экономику со своими показателями, структурой и прозрачностью. Полоительный финансовые результат является ключевым.

Тренды рынка:

- снижение доходов населения и повышению доли дискаунтеров;

- давление со стороны роста затрат(логистика и тд);

- развитие дарккичен;

- увеличение доли онлайн;

- повышение доли собственных брендов и товаров;

Прогнозы:

Рост выручки >10% в год;

1500-2000 новых магазинов к 2023;

снижение капекса в процентах от капекса и ниже роста выручки;

рентабельность >7%;

не менее 40 млн. активных пользователей.

Важное дополнение от компании:

Доля в крупных городах близка к пороговому 25%. Конкурировать можно только за счет эффективности. Рост LFL продаж и снижение операционных расходов.

Битва Маркетплейсов.

Менеджмент не планирует развивать полноценный мульти категорийный маркетплейс на базе Впрок, но ведет переговоры о полноценном партнерстве с лидерами рынка.

Новые сервисы:

- Х5 Банк- финансовые сервис для торговых сетей. Предложения для лояльных пользователей;

- подписка- различные комбинации по доставке товаров, заранее выбранные пользователями;

- много лосося- сервис по доставке азиатских блюд;

Основная идея Х5 заключается в том, что компания отказывается от активной экспансии и начинает становиться дойной коровой с продуманными инвестициями в операционную эффективность. Т.е. снижение капекса позволит снижать долговую нагрузку и увеличивать FCF. Процессы будут выглядеть примерно так:

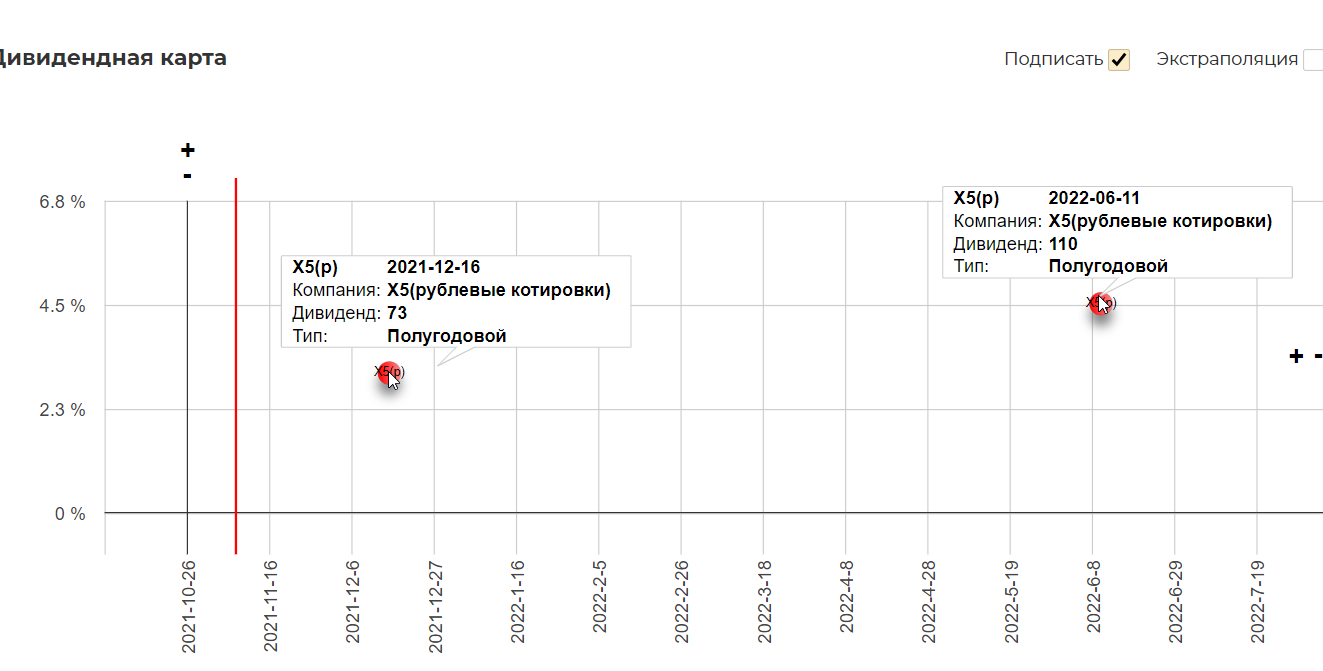

Будут расти и дивиденды. Пока доходность на уровне ОФЗ, но не забываем о перспективе операционной эффективности и экспансии в дискаунтеры.

Техническая картина на редкость простая. Зажаты в канале, выход из которого определит направление. Планирую входить на пробое.

Итог: Получаем консервативную идею с перспективой роста дивидендов за счет операционной эффективности и роста в отдельных сегментах. В 2024 возможны IPO экспресс доставки и постаматов.

Полезные ссылки

Жека Аксельрод