03 ноября 2021, 16:12

Сегежа 3кв 2021 Есть ли апсайд на текущих?

Главный вопрос, держать на текущих или ждать продолжения роста? Для этого нам нужно на ряд более мелких вопросов.

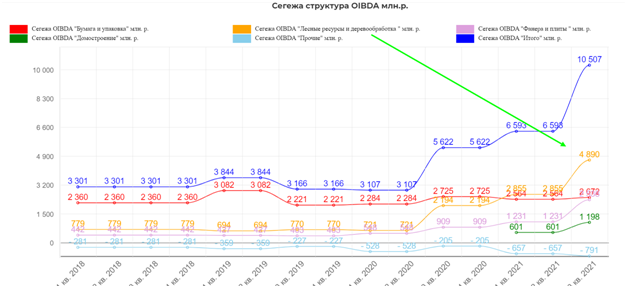

Растет ли компания на операционном уровне?

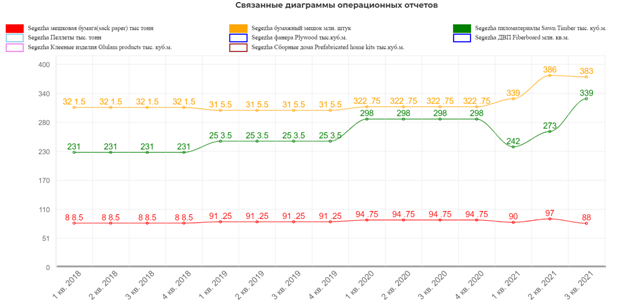

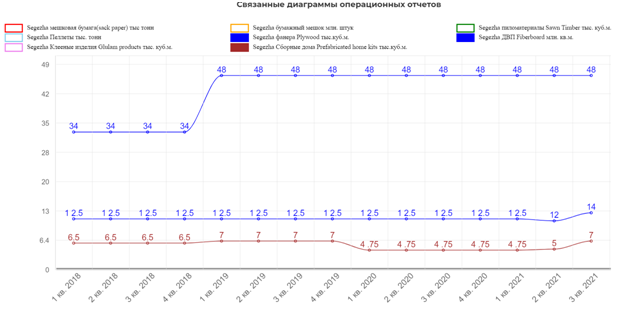

Да растет. Я не буду подробно описывать каждый сегмент. При желании можно самостоятельно прочитать тут, но вот на общей диаграмме все видно.

Бумажный мешок +20%

Производство бумаги без особых изменений, так как часть продукции ушло на внутренне потребление для производства бумажных мешков.

Пиломатериалы +13,7%

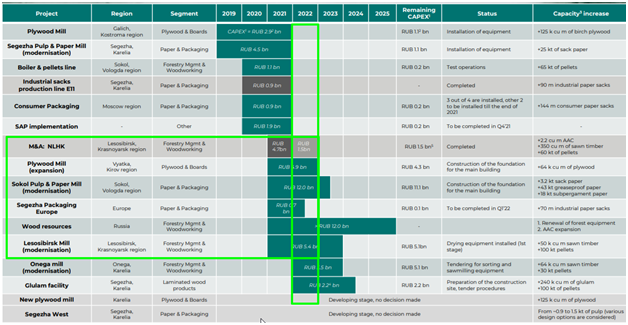

В 2022 пойдет отдача от инвестиций в фанеру, бумагу, лесные ресурсы.

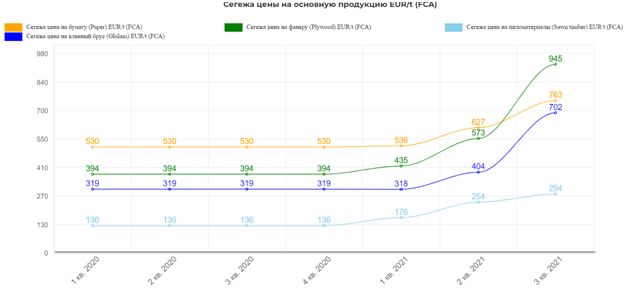

Растут ли цены на продукцию?

Как и во многих секторах тут очень сильный рост. На конфколе было озвучено, что лаг между спотом и контрактными ценами 6 месяцев. Ожидают стабилизацию спотовых цен к концу 2021, но контрактные стабилизируются к 2ому кВ 2022. Текущие же цены x2 выше 2020.

Т.е. спад цен увидим к отчету за 2кв. 2022, но там возможно частично все компенсируется вводом новых мощностей и консолидации купленных проектов.(НЛХН и тд).

Шамолин про цены:

При этом на разные продукты цены ведут себя по-разному. Например, на крафт-бумагу, на мешочную бумагу цены остаются достаточно сильными и даже подрастают. Мы пока не видим никаких предпосылок к тому, чтобы эти цены снижались. По фанере и пиломатериалам цены скорректировались относительно летних пиков, но и по фанере, и по пиломатериалам находятся на уровне выше, чем в 2019-2020 гг. И я думаю, что так оно и будет более-менее продолжаться, потому что и спрос, и предложение и в фанере, и в пиломатериалах довольно-таки сбалансированы, там нет какого-то большого количества лишних мощностей. Поэтому я думаю, что цены будут оставаться на тех уровнях, которые сейчас, в течение нескольких месяцев. А будет ли потом очередной подъем? Посмотрим, как будет мировая экономика развиваться.

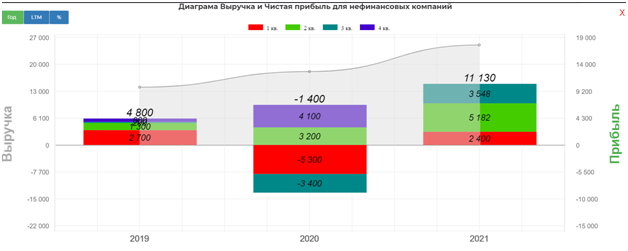

Растут ли финансовые показатели?

Учитывая такие цены….не мудрено!

Выручка составила 68 млрд руб., увеличившись на 36% год-к-году (г/г) на фоне восстановления глобального спроса и роста средних цен реализации продукции Группы, влиявших на показатели также в течение первого полугодия 2021 г.;

У меня правда прирост получился 35%. Главный вопрос смогут ли поддерживать хотя бы выше 20 прирост выручки в 2022? Есть сомнения.

OIBDA выросла до 24 млрд руб., увеличившись в 2 раза год-к-году благодаря интегрированной бизнес-модели компании, росту выручки и работе менеджмента по оптимизации затрат;

Чистая прибыль составила 11 млрд руб. по сравнению с убытком (5,5) млрд руб. годом ранее – за счет сильных операционных показателей, роста выручки и маржинальности бизнеса. На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

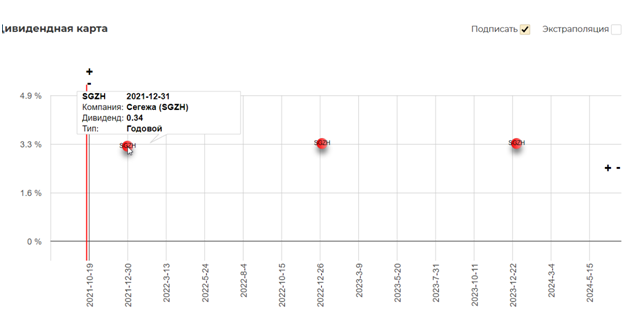

Платят ли дивиденды?

Да, правда не сильно высокие, но для растущей компании вполне прилично.

Уже после отчета, Шамолин заявил:

- Пока та дивидендная политика, которая была сформулирована на IPO, остается в силе. Если мы будем выходить на цифры существенно лучше по объемам OIBDA, по чистому долгу, по нашей инвестиционной деятельности, чем планировалось, то, конечно, я не исключаю вариант увеличения дивидендов. Но опять же, это не решение, которое было официально принято.

- Мы выплатим дивиденды за 2020 год в январе в объеме, предусмотренном дивидендной политикой. Далее выплаты будут производиться раз в полугодие.

Т.е. какие-то подвижки могут быть. Приятно.

Техническая картина.

С момента IPO акции прибавили +40%, хотя Сегежа прибавила по операционным показателям лишь 20% на основных направлениях. Вероятно рынок закладывает консолидацию ИнтерФорестРус и сделку с Bonum.

Итог: компания снимает сливки от ситуации с пандемией, проблем с логистикой и энергетическим кризисом. Эти сливки идеально направляет на M&A сделки и инвестиции в производство, но локально мне кажется, оценена достаточно справедливо. Т.е. я не жду сильной переоценки ближайшее время до выхода отчета за 4ый квартал. Инвесторам нужно быть готовым к спаду цен на основную продукцию. Если повезет лицезреть пролив…тормозить не нужно ;) Имеем классическую компанию роста в начале цикла инвестиций с небольшой дивидендной поддержкой. Подробно показатели здесь.

PS: возможно причиной для обновления локального хая, станет информация о начале стройки Сегежа-Запад.

Полезные ссылки

Жека Аксельрод