31 октября 2021, 21:04

Техосмотр 31.10.2021 Давление Эльвиры Сахипзадовны.

Ставка

Металлурги и Мечел

Пятерочка

Газпром

НКНХ

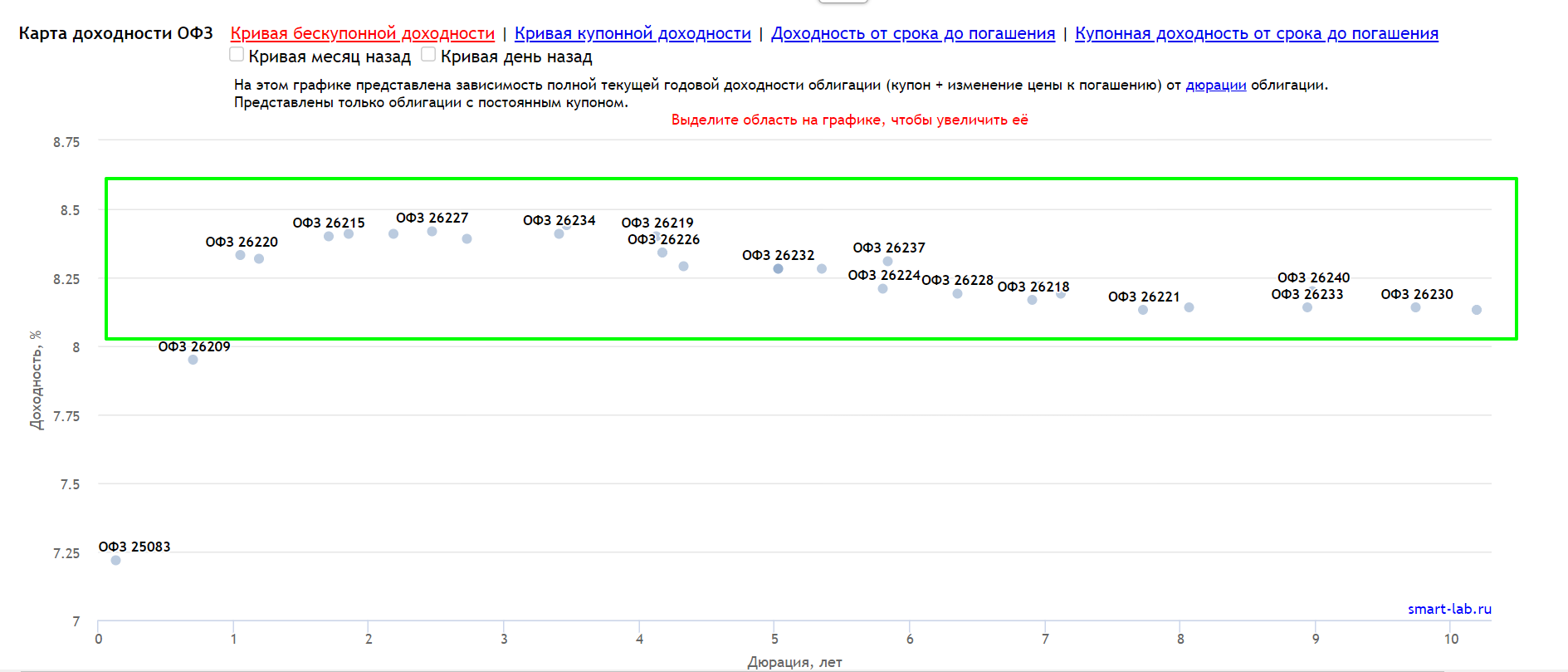

Набиулина Эльвира Сахипзадовна(далее НЭС) долго запрягает, зато быстро скачет. Чувствуется оторванность властителей от народа, ведь чтобы почувствовать инфляцию, достаточно было просто раз в неделю заходить в магазин. Куда разумнее было еще пару месяцев назад объявить о планах поднимать ставку каждое заседание по 0.25, чтобы с легкой паникой не поднимать сразу на 0.75.

Решение НЭС тут же отразилось на доходности ОФЗ. Корпоративные крепкие облигации 9-10% совсем не проблема найти.

Уже 10-12% в акциях кажется не такими интересными.

Это не могло не придавить дивидендные истории и не отразиться на индексе. Сразу потеряли -4%

Главное тут понимать, что инфляция вызывает рост не только ставок, но и показателей компаний. А они в свою очередь поднимают размер дивидендов. Хотелось бы флэта, в ожидании отчетности нефтегаза и новогоднее ралли. Мечты…метчы, а пока я сократил все спекулятивные позы. Мысль такая, что если акции еще припадут на 5-10%, я смогу откупить акции в ожидании отчетности. Если же акции от текущих вырастут, то инвестиционные позы компенсируют прибыль.

Неделя с выходным в четверг. Будет скучно.

01.11.2021 Группа Мать и Дитя опубликует операционные результаты за III квартал 2021 г.

01.11.2021 Мосэнерго опубликует финансовые результаты по МСФО за III квартал 2021 г.

02.11.2021 Заседание совета директоров Юнипро. В повестке — вопрос дивидендов за 9 мес. 2021 г.

02.11.2021 Ленэнерго опубликует финансовые результаты по РСБУ за III квартал 2021 г.

02.11.2021 Московская биржа опубликует объемы торгов за октябрь 2021 г.

03.11.2021 Заседание ФРС

03.11.2021 Юнипро опубликует финансовые результаты по МСФО за III квартал 2021 г.

04.11.2021 Заседание министерского мониторингового комитета ОПЕК+

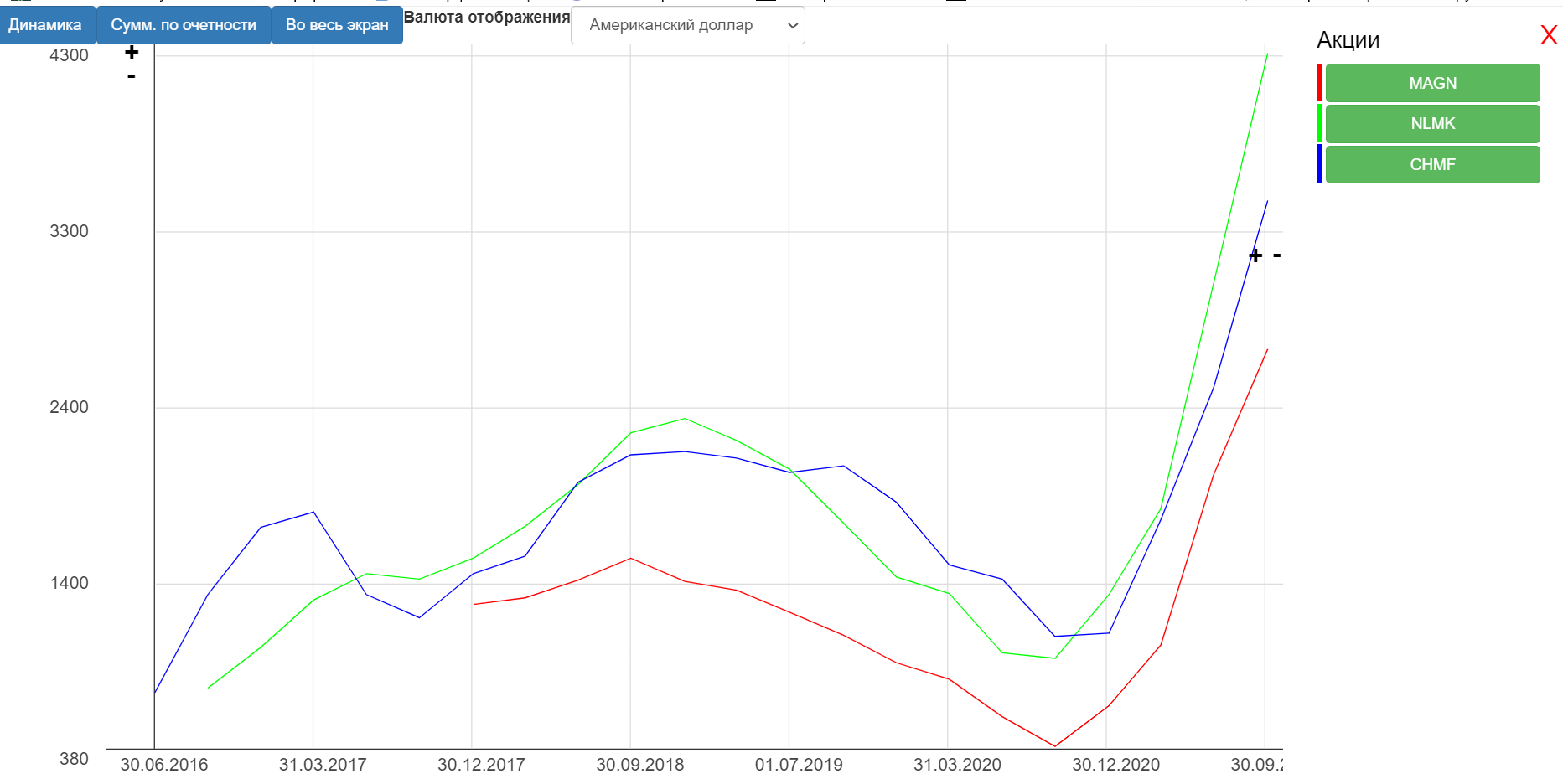

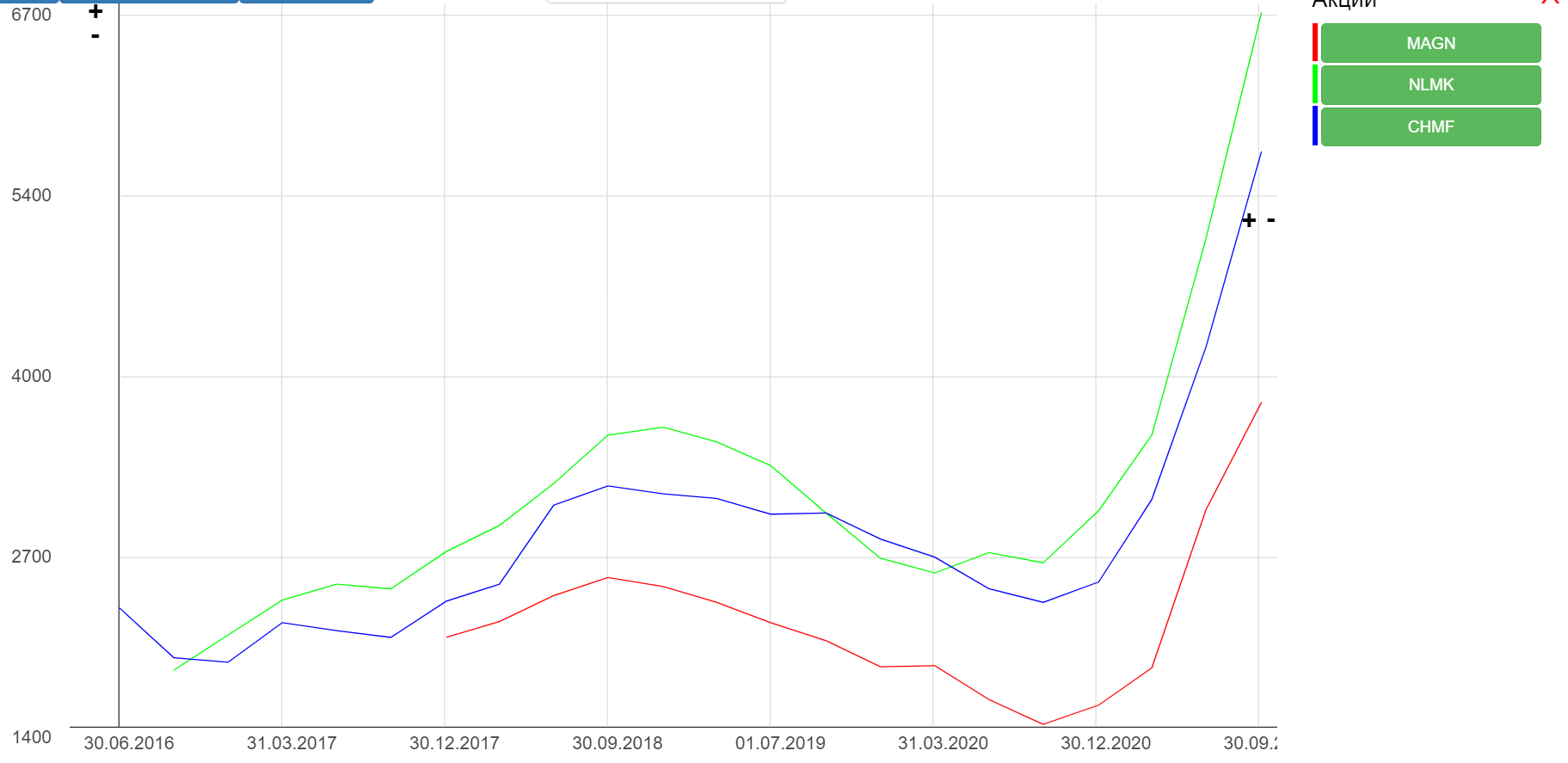

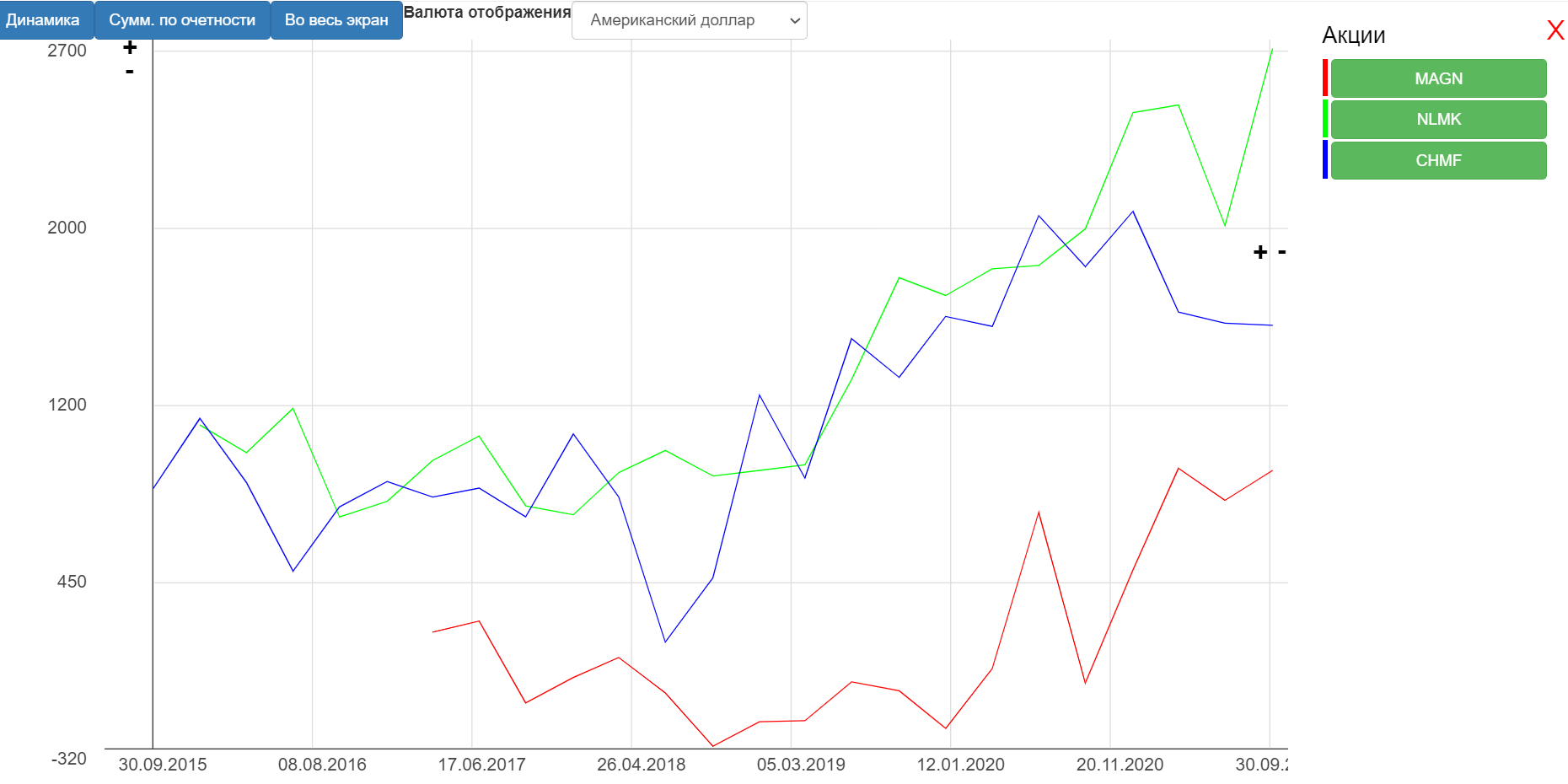

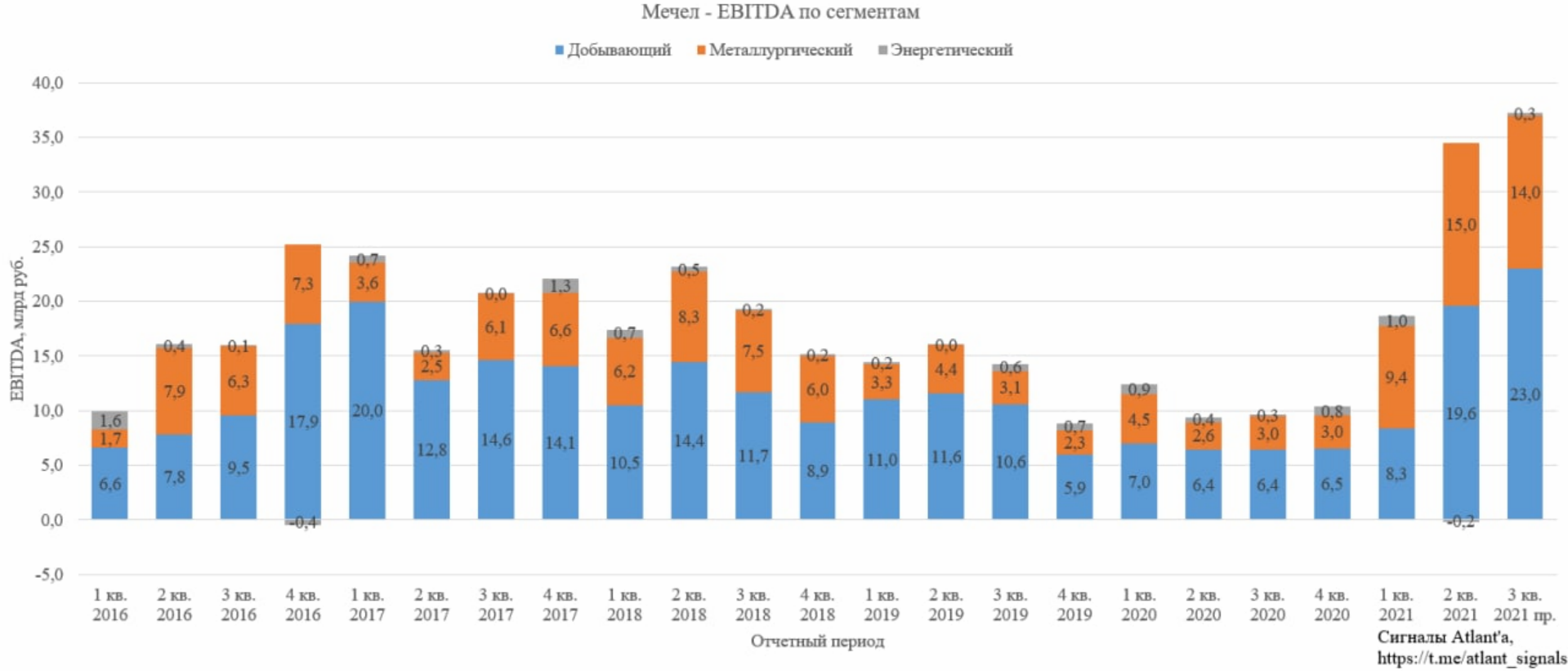

Долго ждал отчетов основных металлургов и Распадской… все ради Мечела :)

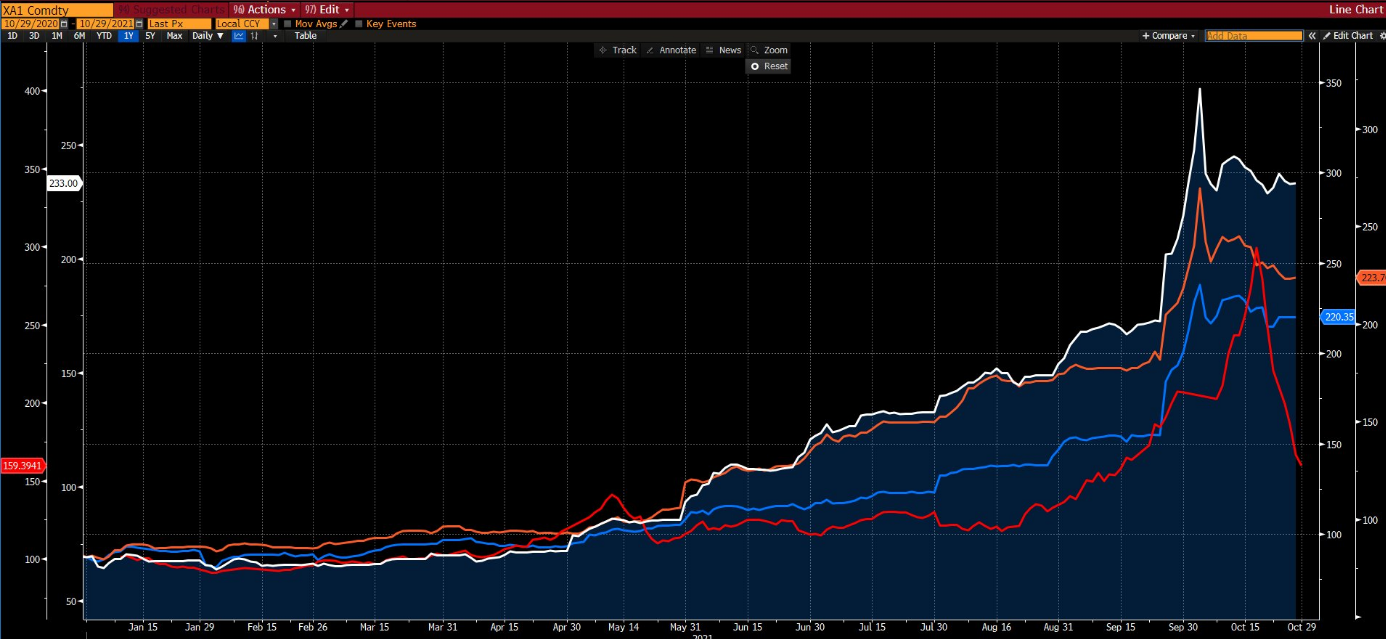

Цены на стальную продукцию остыли.

Фьючи на уголь ес/юар/австралия против Китая. Падает только Китай.

Причина в принудительной установке цены на местный уголь в районе 70$, но цена для импортеров явно будет равная средней по рынкам. Иначе его банально не хватит.

Сталь в Китае припала.

Четвертый квартал у Мечела вероятно будет чуть хуже, но третий будет шикарный. Цены на уголь имеют лаг как к росту спота, так и к падению. Распадская отразила сильный рост цен в отчете(максимальный уровень с 2014), но всегда надо держать в голове цикличность отрасли. Вечно так не будет….

Металлурги отчитались очень сильно. Рост ЧП в два раза.

EBITDA конечно же тоже на рекордных уровнях.

Но вышло не без ложки дегтя. Долг тоже на рекордных уровнях из-за максимальной дивидендной дойки. В этом есть некоторая дивидендная ловушка в случаи конъюнктурного разворот. Компании останутся с высоким долгом, высоким капексом и низкими дивидендами.

Если повезет, Мечел загасит 30-40 млрд. рублей долга.

Базовый сценарий на 3кв. дивизионов выглядит так. Прогнозировать дивиденды если честно страшно…

Технически, обычка четко уперлась в крепкую трендовую с неделек. Такую палку сходу не пробить. По префкам пока пусто.

Металлурги кстати крепко выдерживают давление со стороны растущей ставки. Северсталь как говорится «стронг». Есть интересная трендовая.

Пятерочка.

Компания выпустила спорный операционный и финансовый отчет с буксующими офлайном и онлайном, да еще и сокращенный. Это на самом деле очень раздражает в ритейле, так как полноценный отчет выйдет значительно позже, приходится довольствоваться огрызками.

Выручка выросла на скромные 11% при инфляции почти 8%. Явно уперлись в потолок развития, поэтому скоро видимо мы увидим стратегию дойной коровы. Почему нет? На дианрамме прирост выручки.

«Мы также объявили о планах развития сети жестких дискаунтеров «Чижик» и открыть порядка 3 000 магазинов в течение ближайших трех лет. Этот новый формат ориентирован на рациональных покупателей и предлагает разумные цены и значительную долю собственных торговых марок в ассортименте товаров.»

Это на самом деле не так много.

Х5 подтверждает свое намерение выплатить дивиденды в размере 50 млрд руб. по итогам года.

Пятерка платит два раза в год. Летом в районе 100р и 70р перед НГ, с учетом роста ставки не очень много.

Главное разочарование отчета это пробуксовка онлайна. Начался период жесткой конкуренции.

Каких-то особых фундаментальных драйверов, кроме IPO цифровых активов я не вижу.

Технически нашел интересную трендовую, но без ФА надо быть очень осторожным.

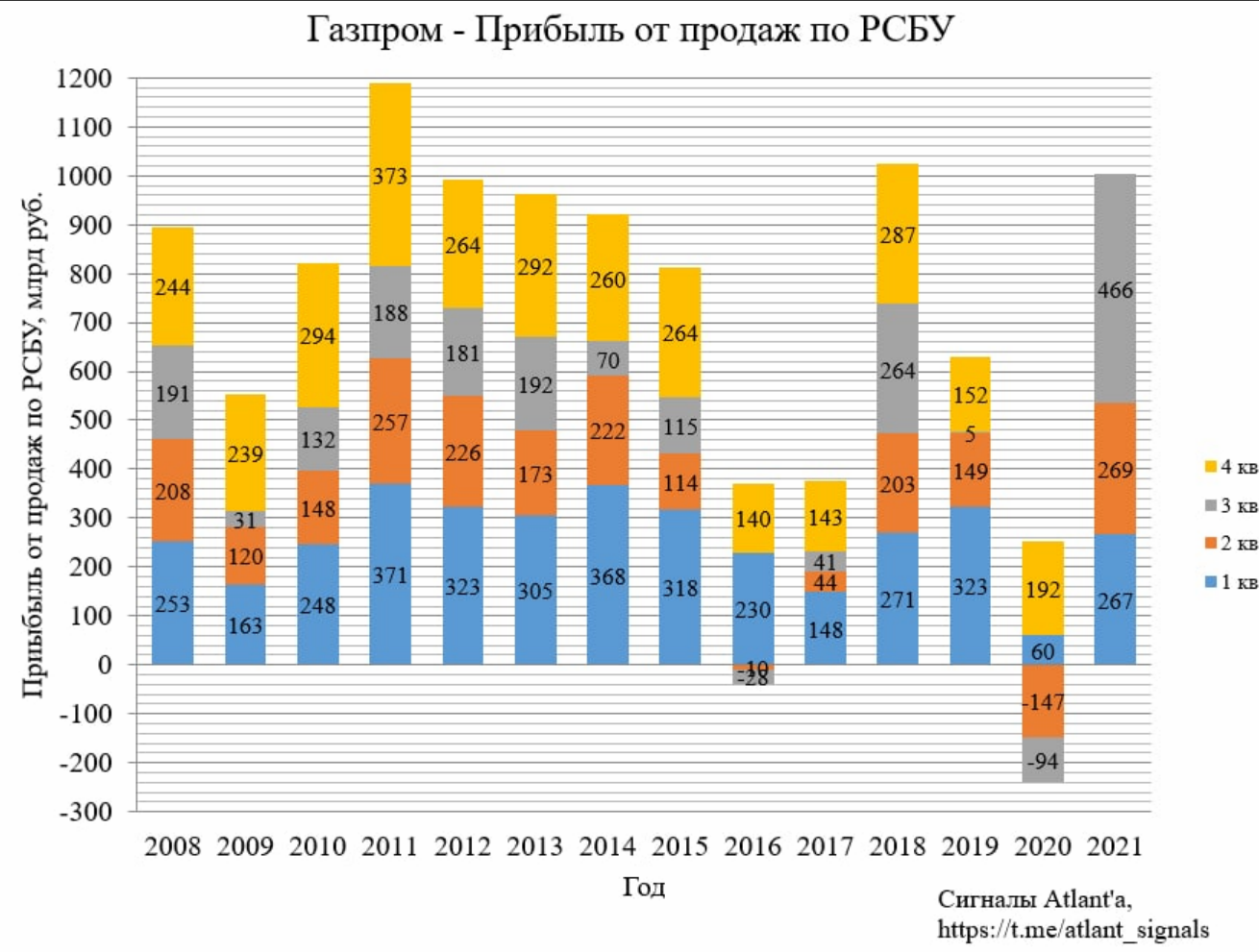

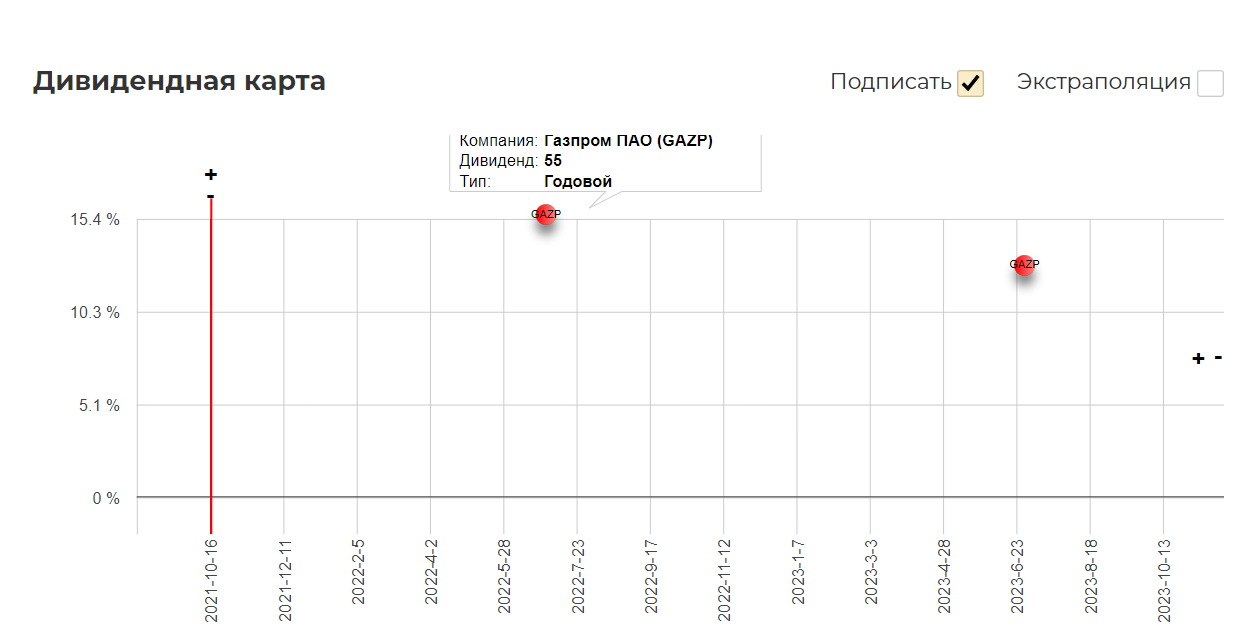

Газпром четко сходил на поддержку 345р.

РСБУ вышел ожидаемо сильным.

Это дает ориентир дивидендами 55+.

Газпром активно заключает долгосрочные контракты и вероятно первый и второй кварталы 2022 будет не менее сильными, чем третий и четвертый 2021. Это важно для долгосрочного понимания дивидендной перспективы. Ждем отчеты ФТС от Мидакова.

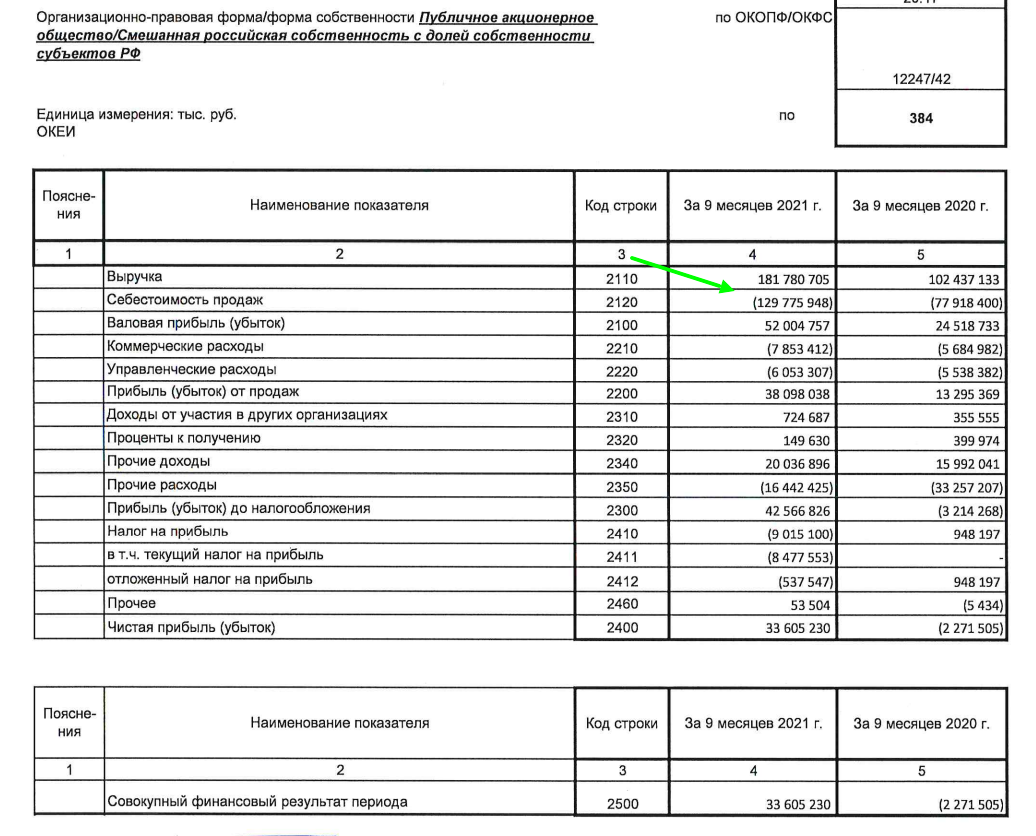

НКНХ выложил достаточно сильное РСБУ, но заметно влияния роста себестоимости. Вероятно из-за роста на сырье. (завтра соберу данные и сделаю новые диаграммы)

Нарисовались красивые трендовые.

Основной риск заключается в отсрочке дивидендов, так как Сибур в первый год владения лишается 0 ставки на налоги.

К доходам, полученным российскими организациями в виде дивидендов, применяется налоговая ставка 0 процентов при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации.

Не ожидаю на этой неделе каких-то сильных движений, так что есть время подтянуть знания по ФА. Кроме нефтегаза, Алросы и металлургов докупать ничего не хочется.

Полезные ссылки

Жека Аксельрод