28 октября 2021, 14:37

Alphabet он же Google, отчет за 3кв 2021г.

Отчеты технологических гигантов продолжают выходить и это всегда интересно. Alphabet или просто Google показал очень хорошие результаты за 3 квартал, сначала цена акций практически не изменилась, а затем выросли на 5%. Капитализация снова 2 триллиона. Впечатляющие темпы роста в таком масштабе и с растущей рентабельностью. Google практически не заметил изменения в iOS 14, препятствующие отслеживанию, и на него не повлияли проблемы в глобальной цепочке поставок.

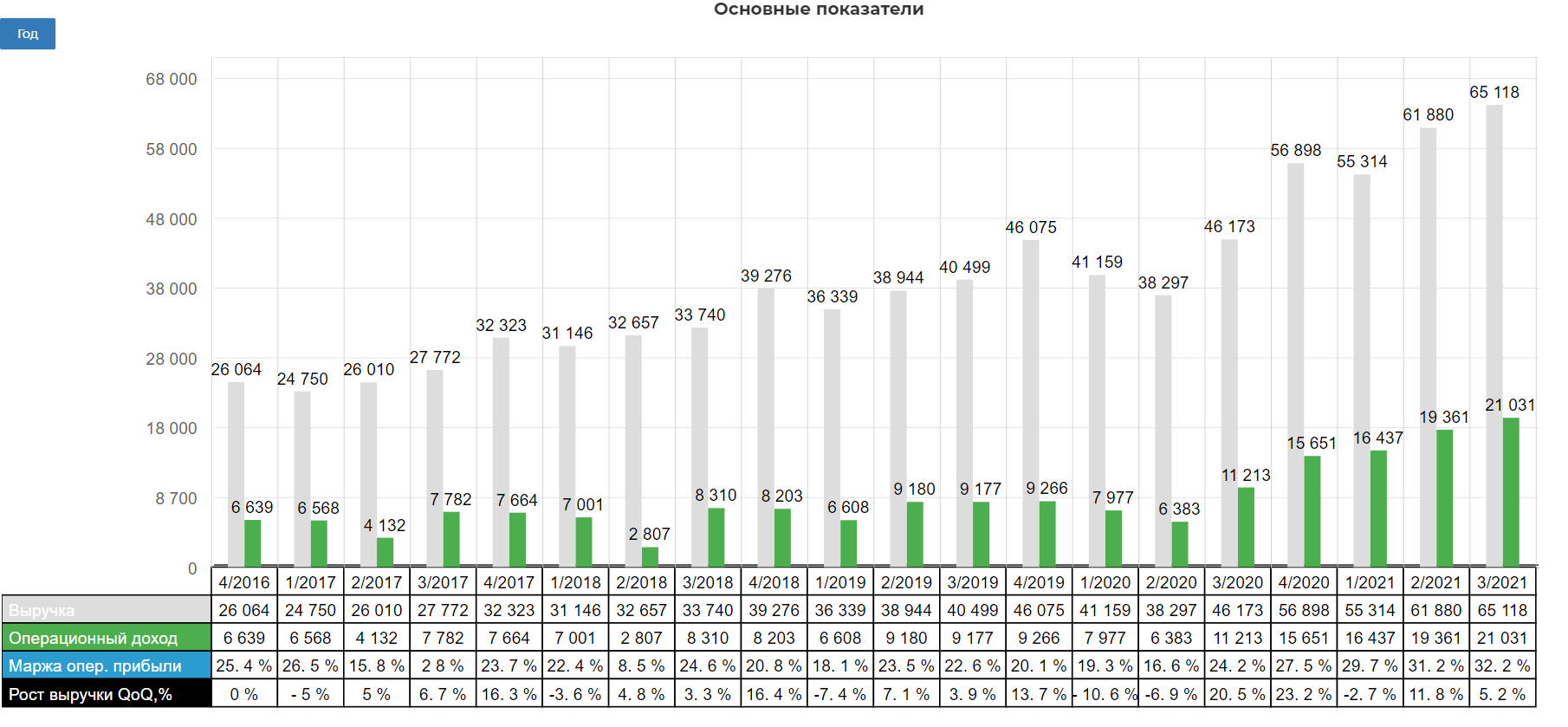

Итак, выручка составила 65 млрд долларов, а операционный доход составил 21 млрд долларов.

В процентном отношении выручка выросла на 41% год к году. Конечно, ожидания всегда были высокими, учитывая, что в третьем квартале 2020 года Alphabet вырос всего на 14%, что делало прошлогодний квартал намного более легким для сравнения. С первого взгляда кажется, что сильное замедление, но квартально выручка также демонстрирует рост на 5,2% здесь сыграла просадка в прошлом году.

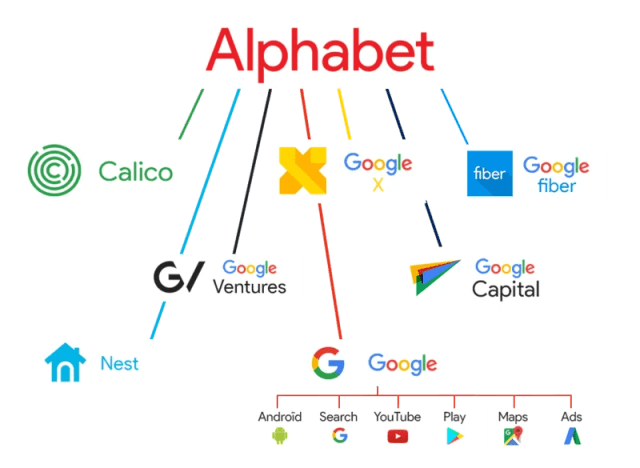

Помним, что Alphabet Inc. является холдинговой компанией, которая предоставляет кучу всяких услуг, но главное является материнской компанией Google.

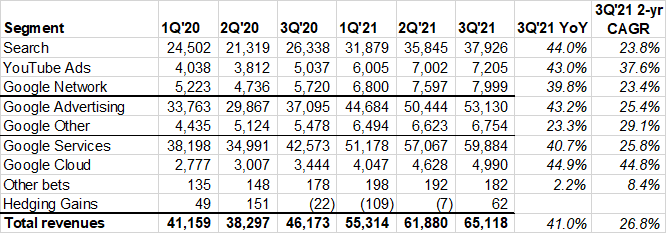

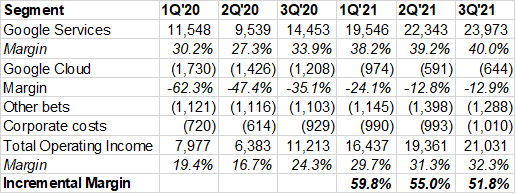

Посмотрим на доли выручки от различных сегментов. Удивительно как приблизительно все направления растут примерно одинаковым темпом:

Сегмент Google Services составляет более 90% от доходов, он предоставляет продукты и услуги, такие как:

- Google Network Members — рекламные сервисы Google: AdSense, Ad Exchange, AdMob, All DoubleClick, Android, Chrome, Google Maps, Google Play, Search и YouTube, продажи физических товаров Google вроде семейства товаров Google Nest, ноутбуков и телефонов Pixel и пр.

- Поиск в Google;

- YouTube (рост на 40% в среднем за 2 года, тогда как Netflix, сопоставимая компания, растет примерно на 22% в среднем за 2 года);

Сегмент Google Cloud предлагает инфраструктуру для облачных вычислений и платформы для анализа данных, инструменты для совместной работы и другие услуги для корпоративных клиентов.

Сегмент Other Bets— продаются услуги интернета и телевидения, а также услуги по лицензированию, исследованиям и разработкам. Это инвестиции Alphabet в разные стартапы. В частности, сервис на стыке облачных вычислений и кибербезопасности Calico, инвестфонды CapitalG и GV — занимаются инвестициями в технологические компании, бизнес по исследованиям в области здравоохранения Verily, технологии для автоуправления машинами Waymo, научно-исследовательская компания X Development. Кстати, возможно, вы уже знаете - Google владеет 10% акций SpaceX (его первоначальные инвестиции составляли 900 миллионов долларов) в совокупности Google + Fidelity. Это огромная сила. Это также говорит нам, что Tesla и Google находятся в дружеских отношениях - это имеет очень широкое значение через 5-10-20 лет.

Хеджирование - операции с валютой, в ходе которых она страхует свои риски работы на международном уровне (иногда это неудачно, на то он и хедж).

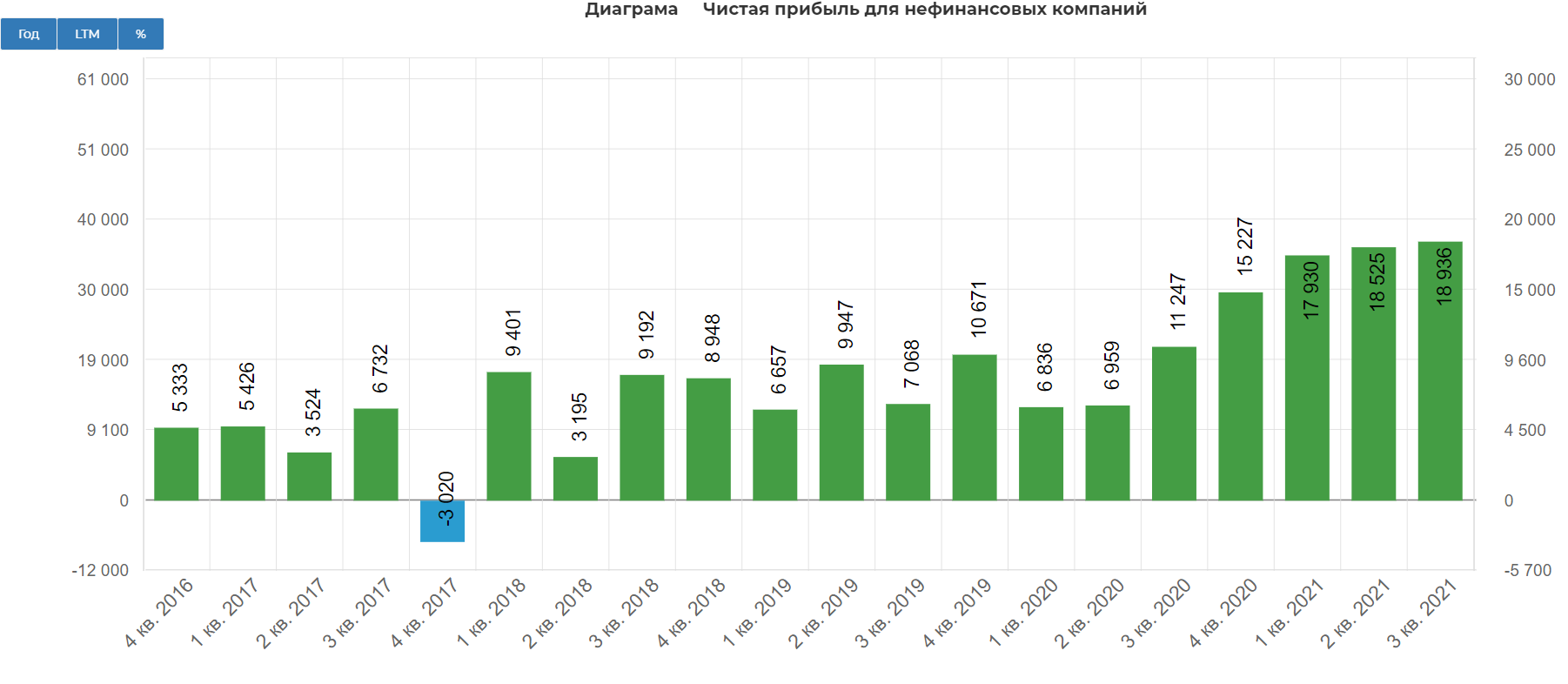

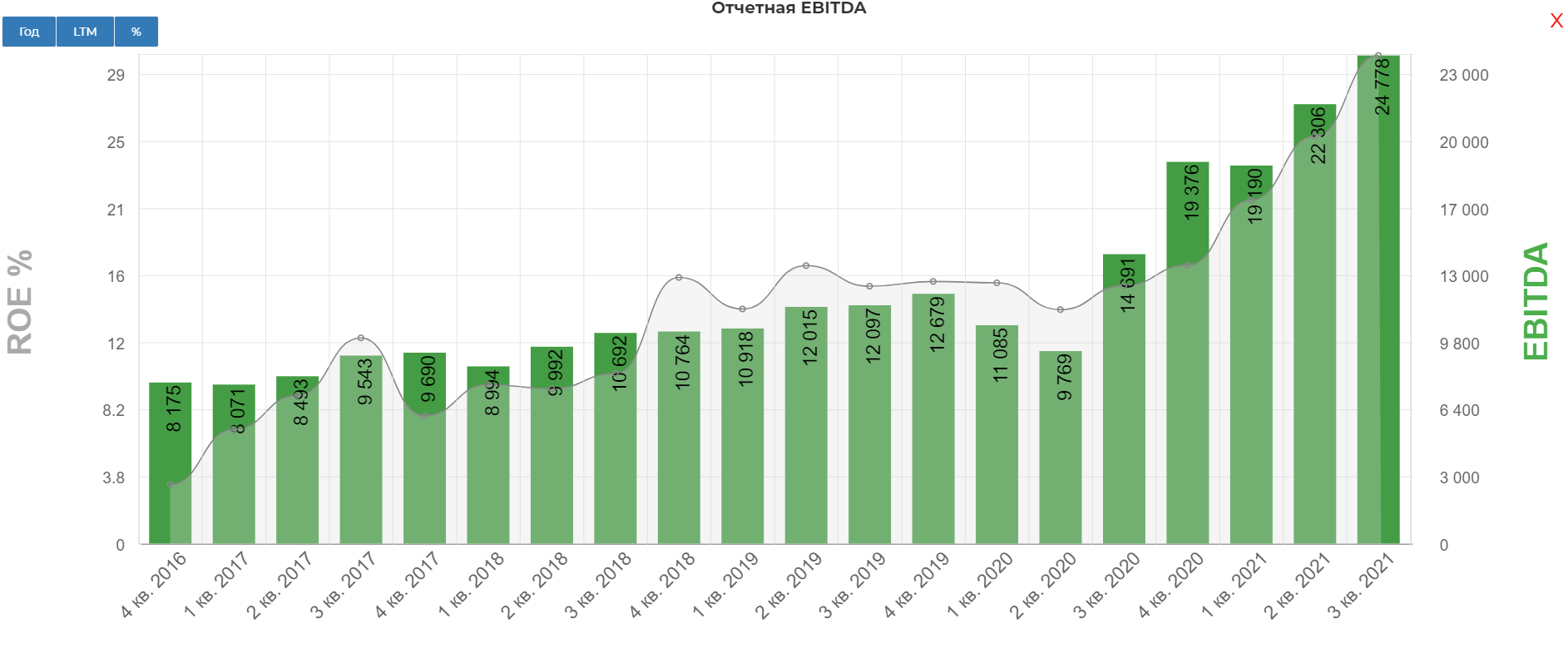

Чистая прибыль выросла на 68% и составила 19 млрд долларов.

EBITDA выросла на 69% и составила 25 млрд долларов.

Легко заметить, что маржинальность бизнеса становится все лучше. Операционная маржа Alphabet за третий квартал 2021 года составила 32%, а еще год назад составляла всего 24%.

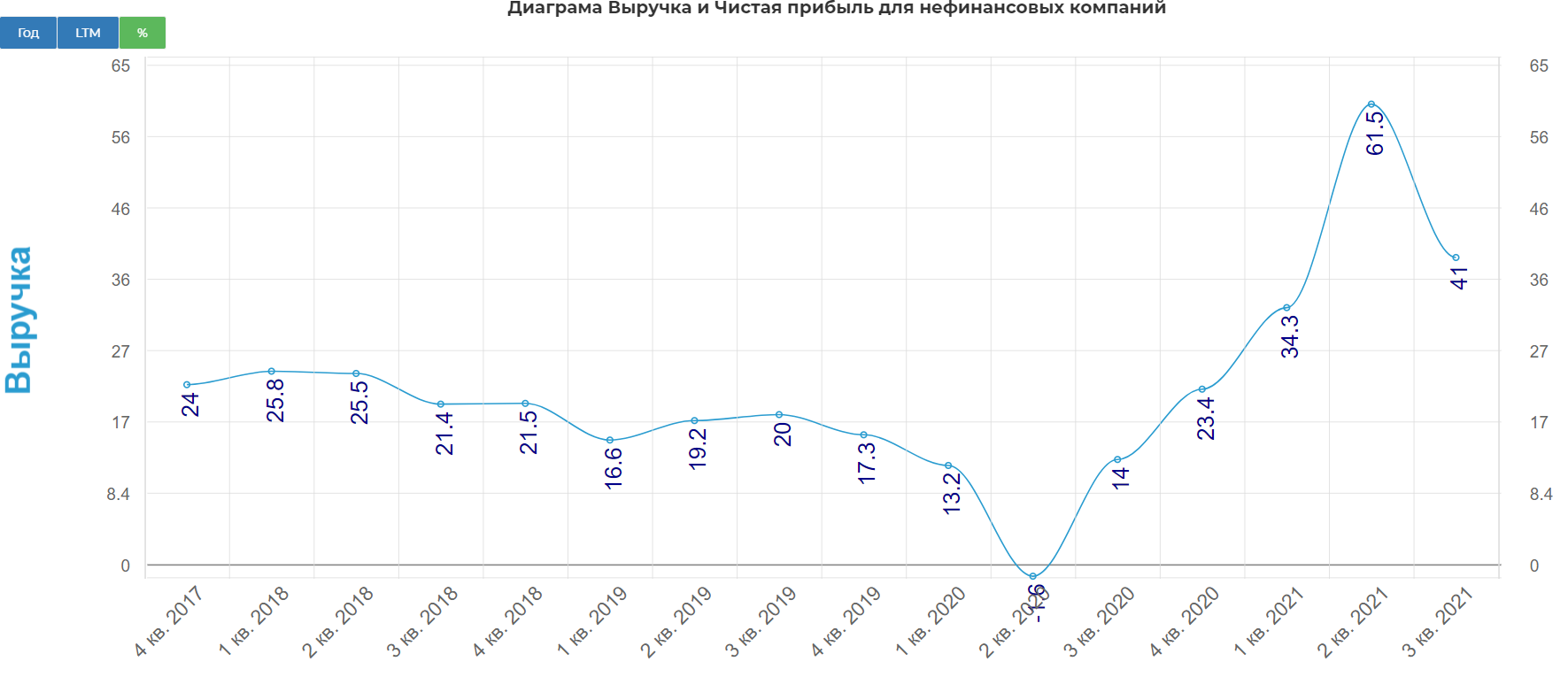

Операционная маржа сегмента Cloud осталась также отрицательной в районе 13, как и в прошлом квартале, но очевидно, что прибыльность этого сегмента уже не за горами, глядя на отрицательную маржу в 35–45% в прошлом году. Отрицательная маржа это нормально для растущего такими темпами облачного сегмента. Компания несет большие расходы на привлечение новых клиентов, а затем уже выходят на положительный кэш-флоу.

Справедливо отметить, что главный конкурент GCP в погоне за лидером сектора AWS Microsoft Azure (также недавно вышел отчет) растет все же пока быстрее на 51% год к году. Или, например, рентабельность операционной прибыли AWS от Amazon во втором квартале 2021 года составила 29%, несмотря на то, что AWS является крупнейшей облачной платформой и продолжает расти на 37% в годовом исчислении. В любом случае Google Cloud движется в правильном направлении.

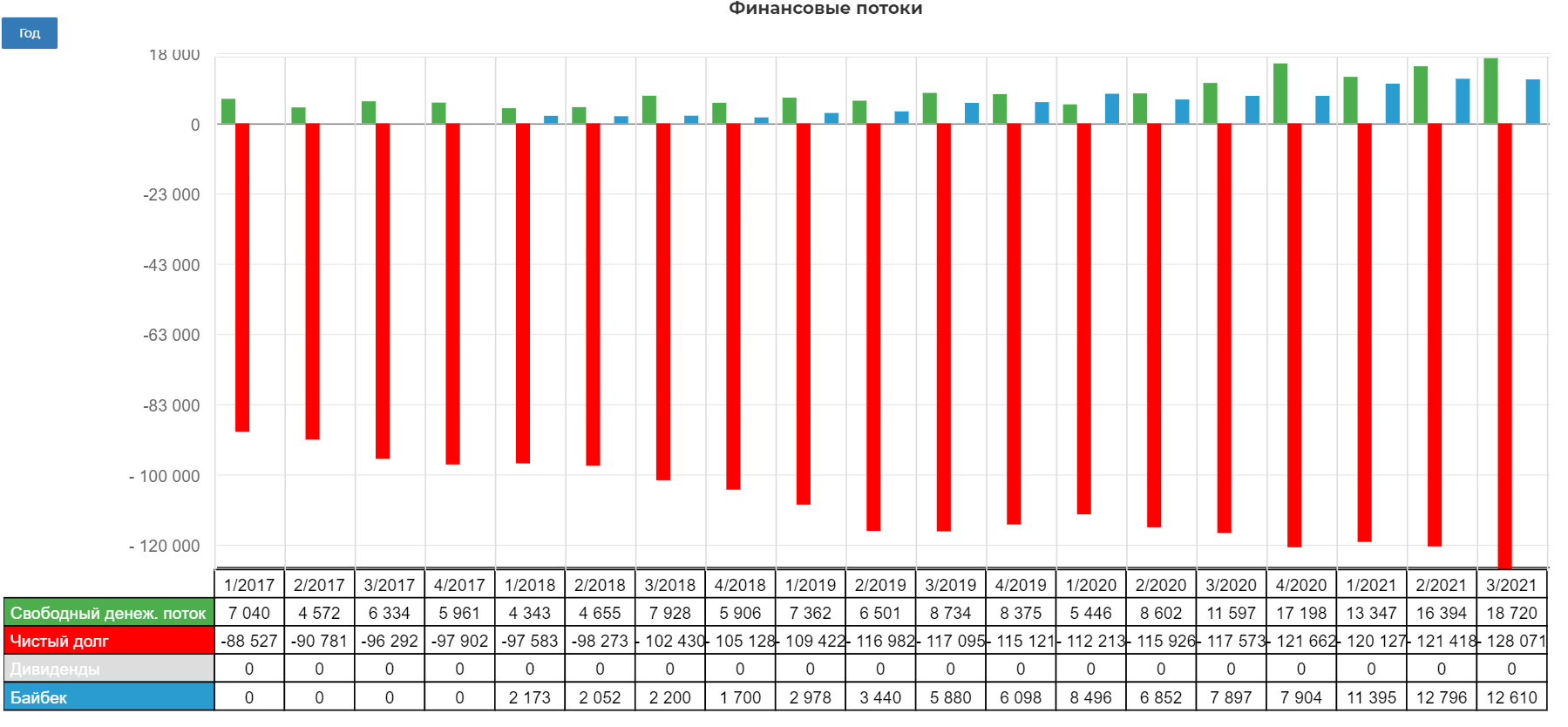

Компания выкупила акций на 12 млрд долларов. Примерно как и в прошлом квартале.

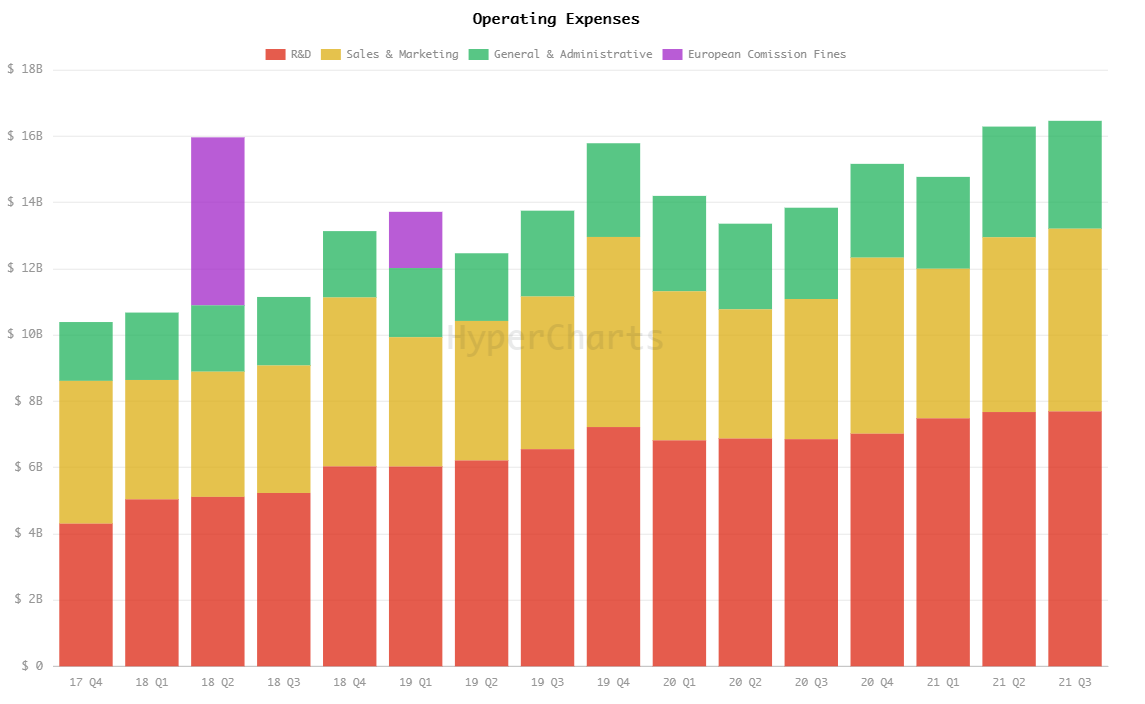

Также Alphabet Потратила на исследования и разработки почти 8 млрд долларов.

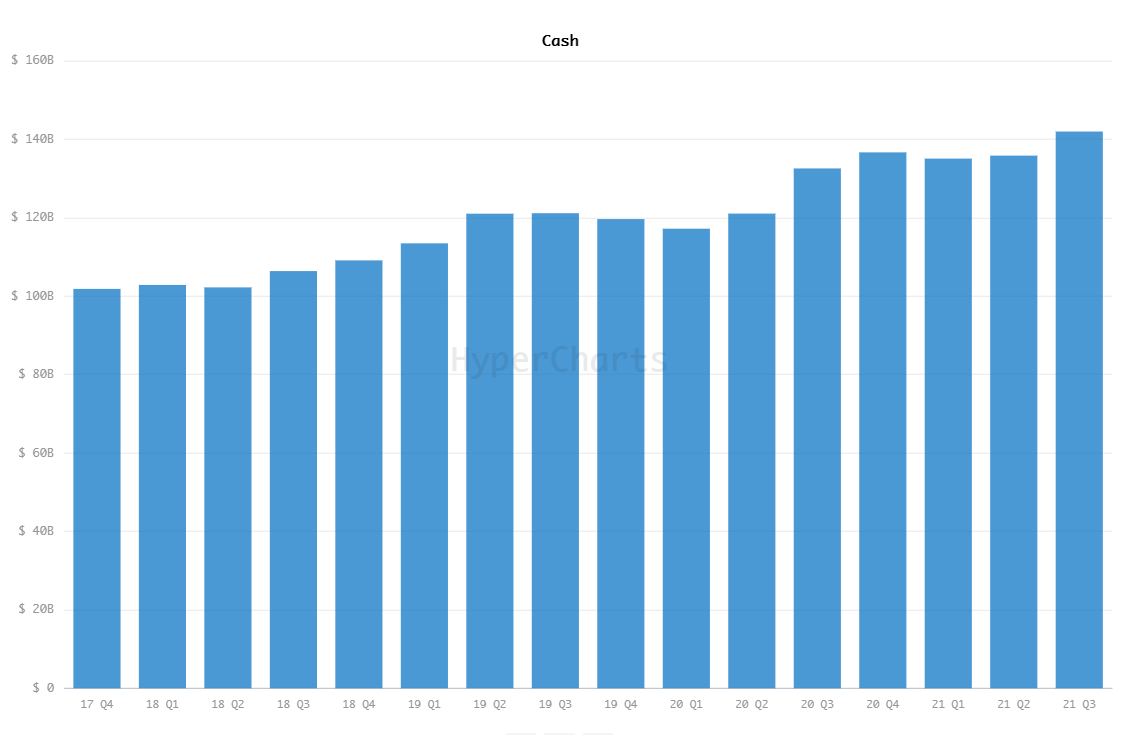

И у нее осталось еще 142 млрд долларов кэша, и он продолжает расти.

Самостоятельно можно посмотреть показатели здесь.

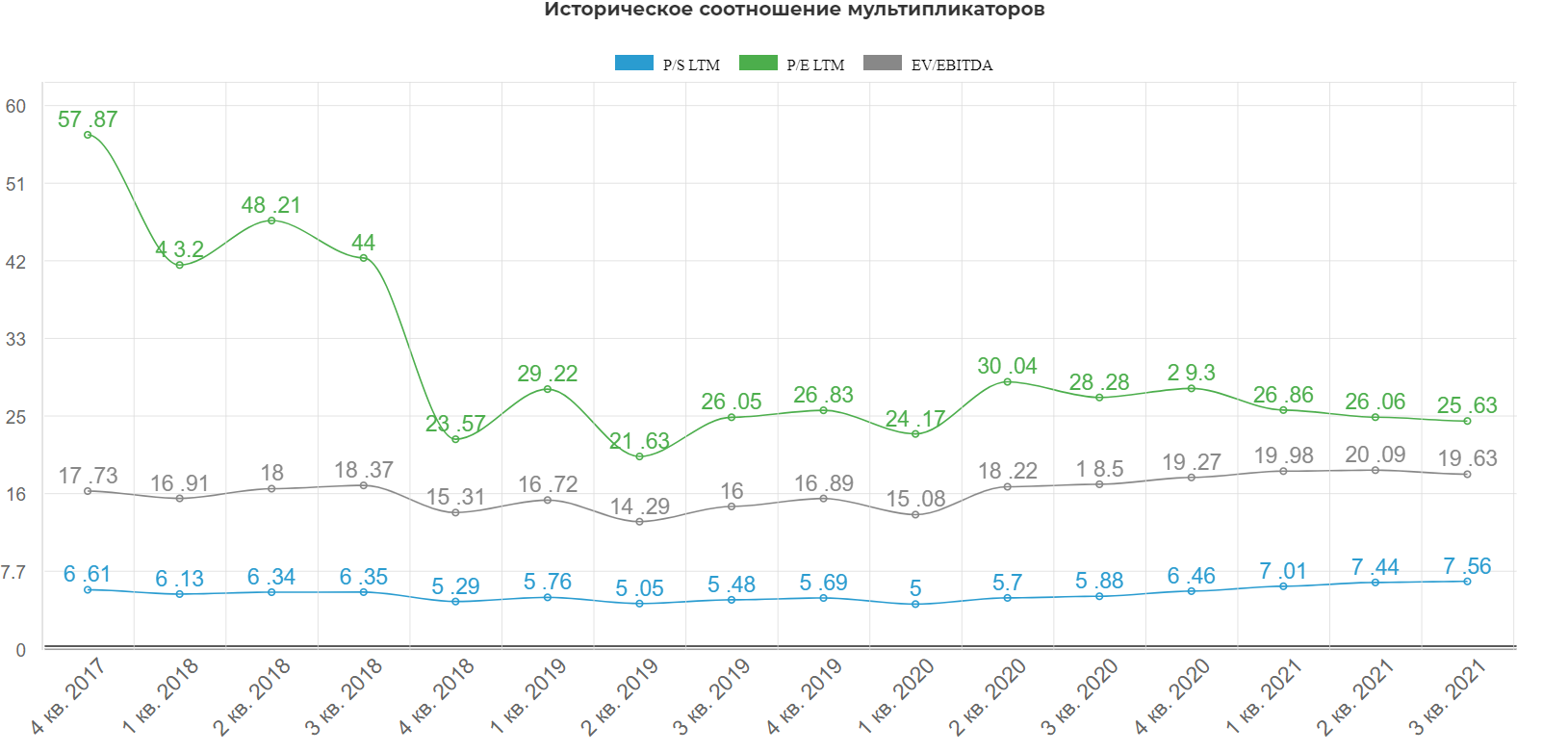

По оценке компания вовсе не пузырь и продолжает торговаться в своем историческом диапазоне мультипликаторов.

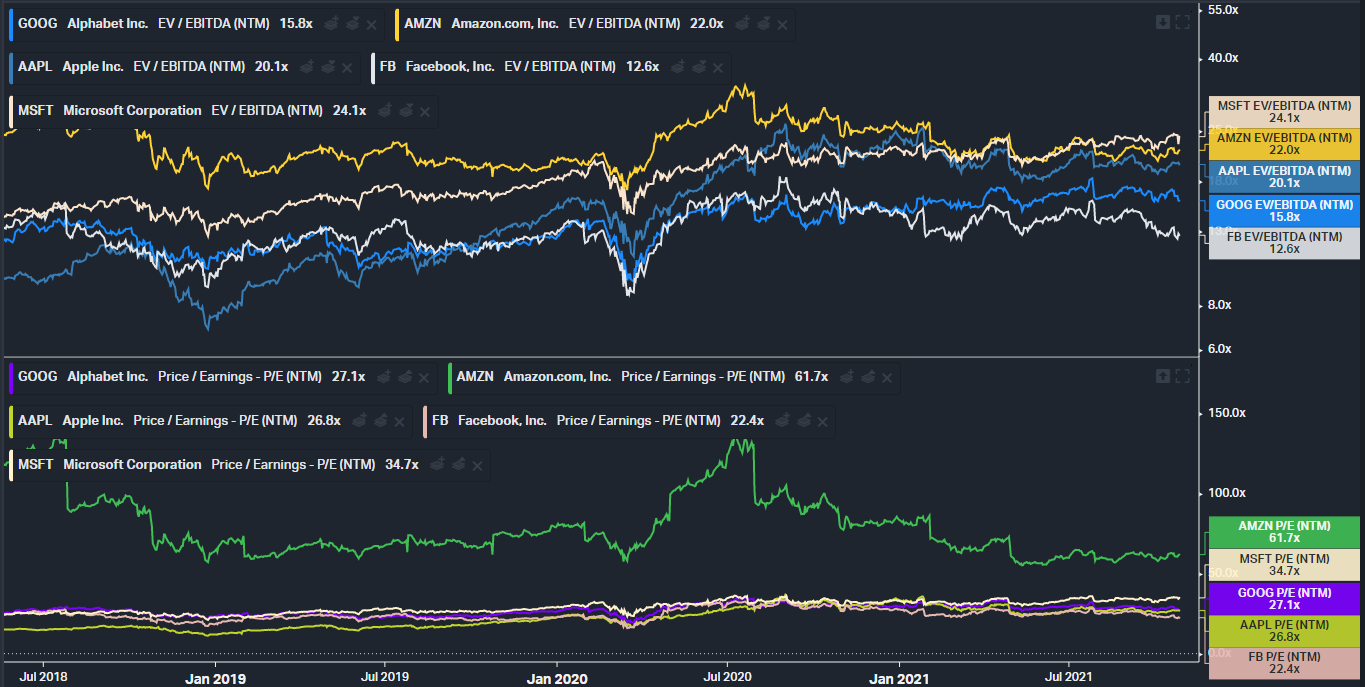

Форвардные показатели примерно такие: EV\EBITDA = 16; P\E = 27; EV\S = 6. Facebook, конечно, дешевле, но у Google лучше репутация.

Другие тезисы из отчета

«Мы довольны укреплением нашего бизнеса в третьем квартале ... Что касается изменений iOS 14, в частности, они оказали умеренное влияние на доходы YouTube, что в основном было прямым откликом».

Мы рассматриваем меньшую зависимость Google от мобильных устройств и влияние на операционную систему Android как хорошую защиту от усилий Apple по расширению собственного рекламного бизнеса на устройствах iOS. Alphabet в любом случае поддерживает взаимовыгодное многолетнее соглашение с Apple о том, чтобы Google стал опцией поиска по умолчанию в браузерах Safari.

"Недавно мы превысили 50 миллионов подписчиков музыки и премиум-сектора, в том числе тех, кто находится на пробной версии." Компания попытается использовать свои возможности YouTube, а также поисковые и рекламные возможности, чтобы доминировать на CTV. Это слишком важный рынок, чтобы уступать.

"Более 2 миллионов авторов сейчас зарабатывают деньги и развивают свой бизнес на YouTube с помощью партнерской программы YouTube с 10 различными способами монетизации своего контента".

150 миллионов человек в 40 странах теперь используют Google Pay для управления транзакциями.

Риски

Главным риском является безусловно регулирование. Как и все технологические гиганты, Google постоянно сталкивается с негативным восприятием в обществе. Google – монополия поиска в интернете и занимает 80-90% рынка, а Android занимает 80% рынка телефонов. Компания уже неоднократно получала достаточно крупные штрафы от регуляторов, страны вводят на компанию новые налоги, запреты на совершение сделок M&A.

Вывод

В отличие от Facebook на показатели компании практически не повлияли изменения в iOS 14, препятствующие отслеживанию, а также проблемы с глобальной цепочкой поставок.

Акции Alphabet — это инвестиция с низким уровнем риска из-за их мощных конкурентных преимуществ. Google - лидер интернет-поиска почти на всех рынках мира, и его доминирование в поиске вряд ли будет оспорено в ближайшее время. Google обладает имиджем «продвинутой технологической компании будущего», который подкрепляется ее бизнес-показателями, поэтому в росте акций с течением времени вряд-ли приходится сомневаться. Компания очень здорово подойдет долгосрочным инвесторам.

Полезные ссылки

Павел