08 июня 2019, 12:00

Психология торговли 6 Сбербанк. Крыть или не крыть?

Акции показали хорошую динамику, показав рост на 50% с сентября 2018, на что мозг ящера требует немедленно закрыть позиции.

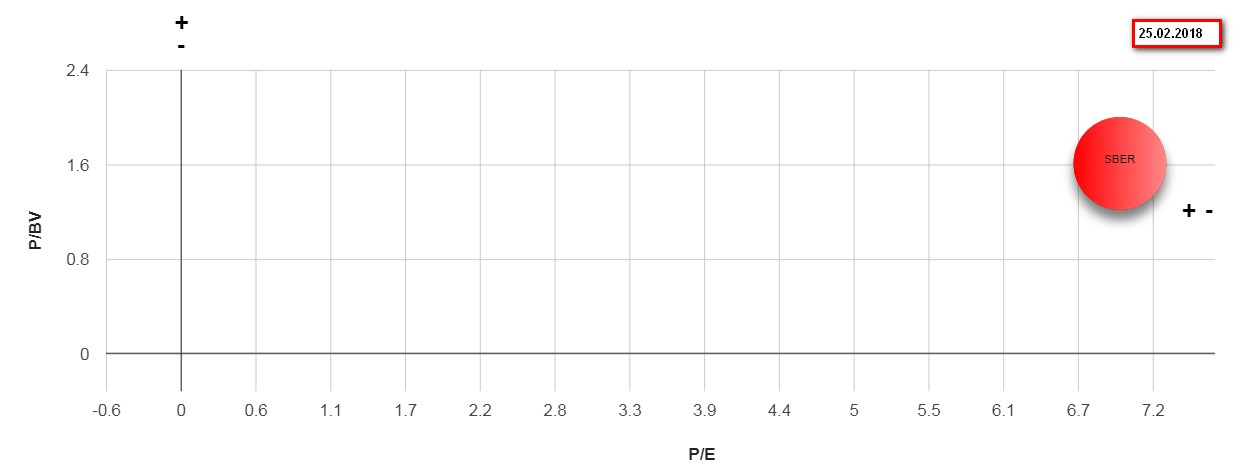

Как известно все познается в стравнении. Вопрос с чем сравнить? Сравним с пиком февраля 2018.

Мультипликаторы:

На конец февраля 2018 капитализация была 6,2 триллиона рублей.

P/E 7

P/BV 1,6

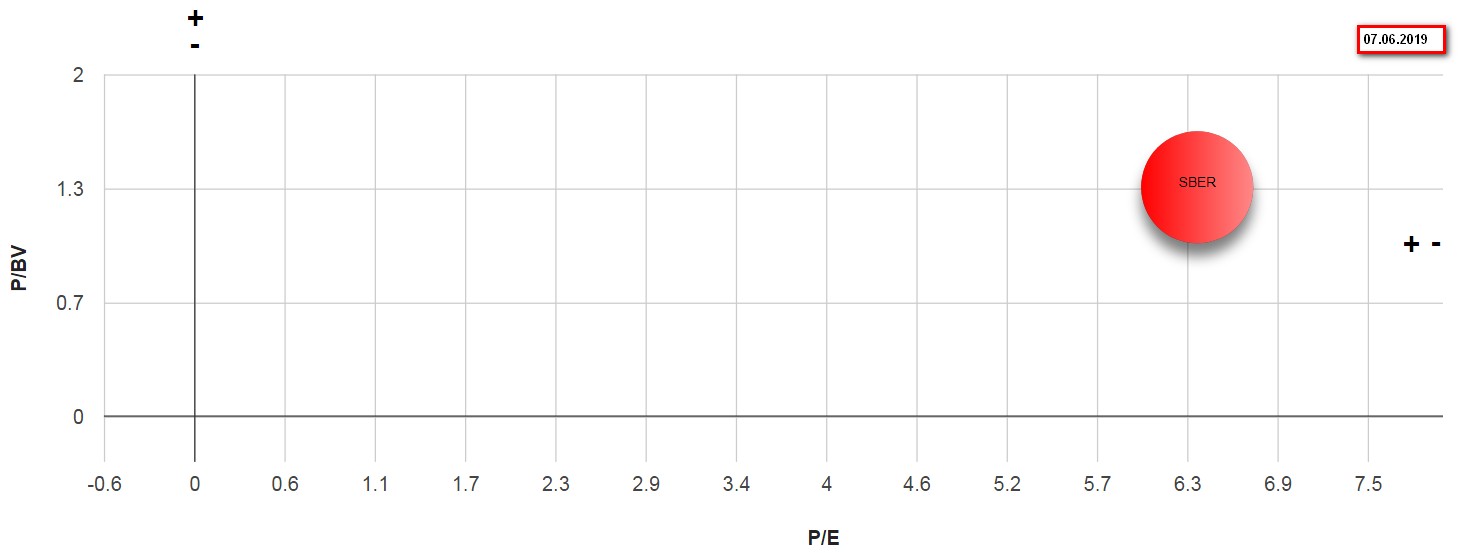

Текущие мультипликаторы с капитализацией 5,3 триллиона рублей.

P/E 6,3

P/BV 1,3

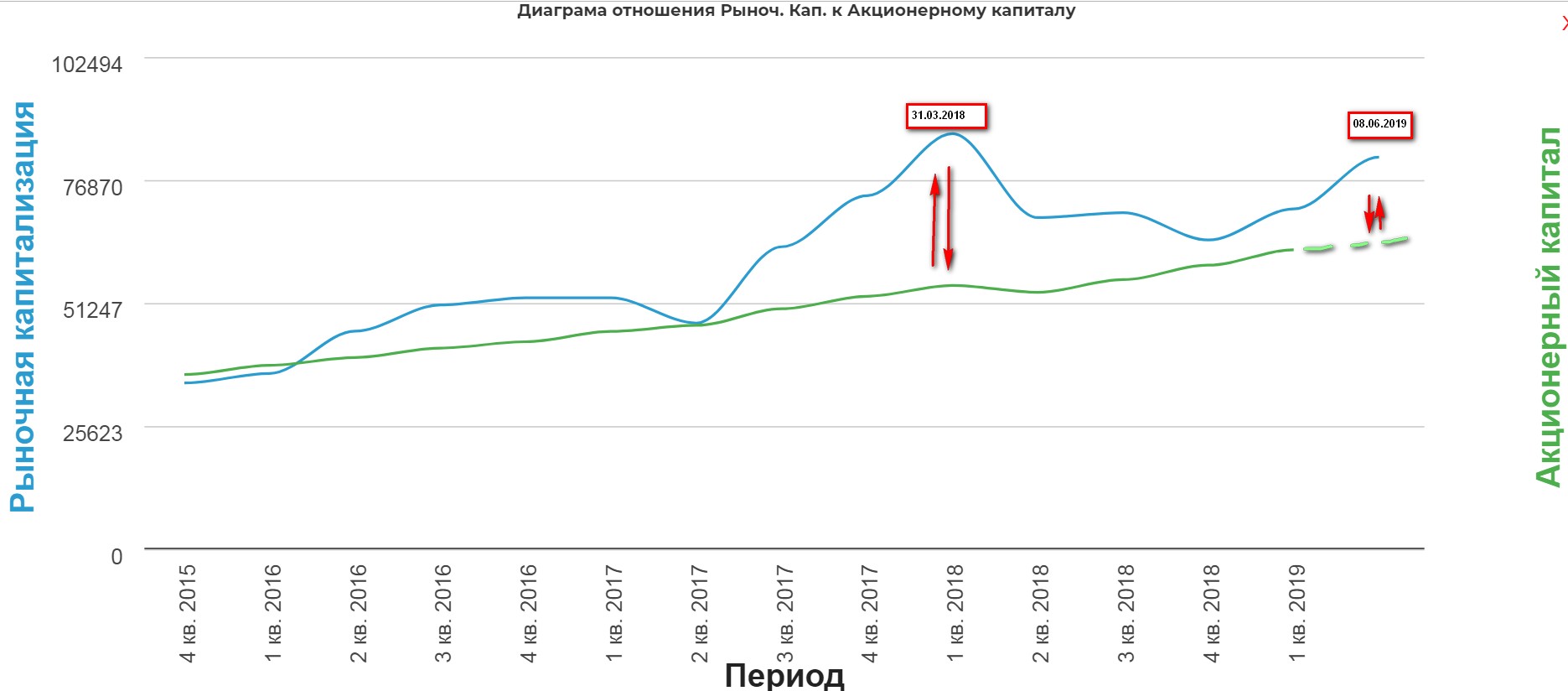

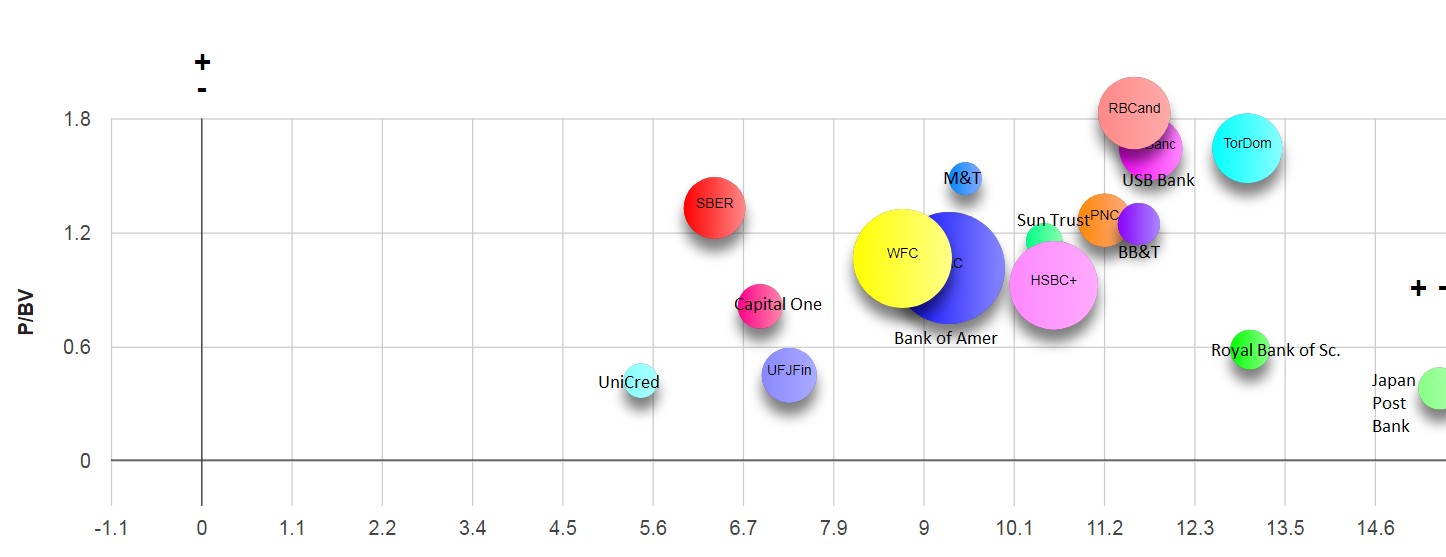

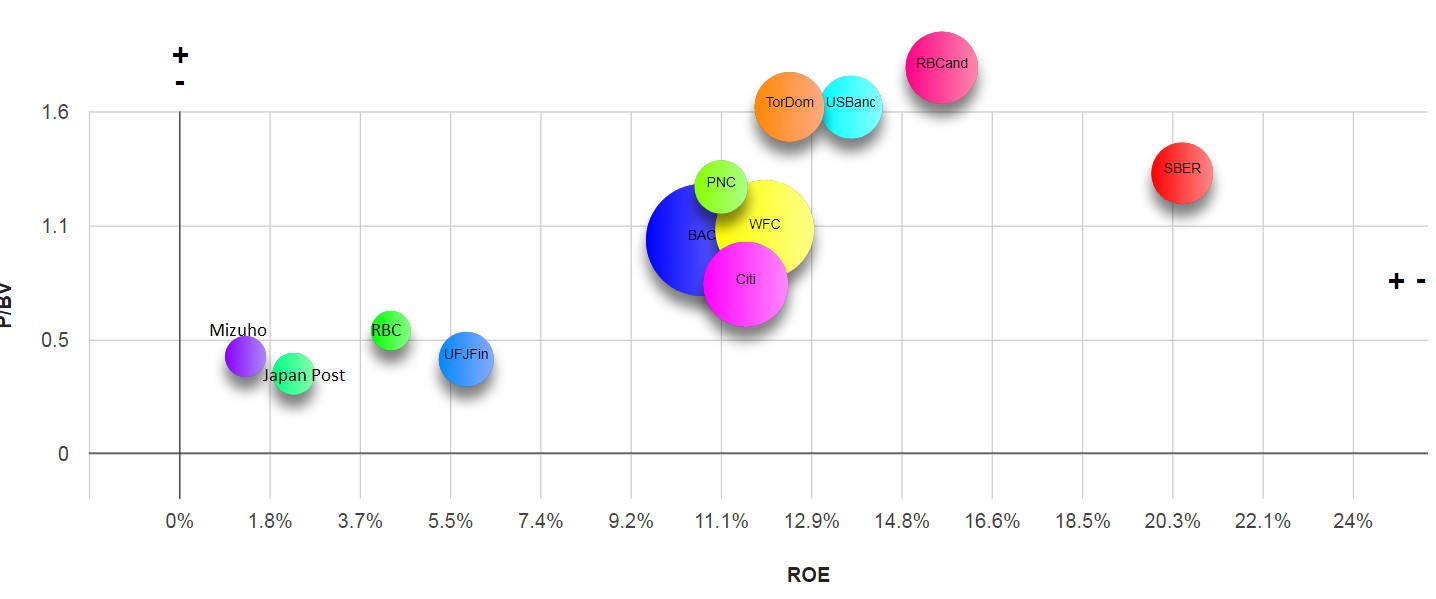

Теперь посмотрим на показатели банка:

Видно как сильно в феврале 2018 капитализация оторвалась от капитала банка. Цифры в долларах. В данный момент спред значительно меньше, и обратите внимание как вырос капитал. Теоретически можно ожидать повторения ситуации. Подчеркиваю ТЕОРЕТИЧЕСКИ.

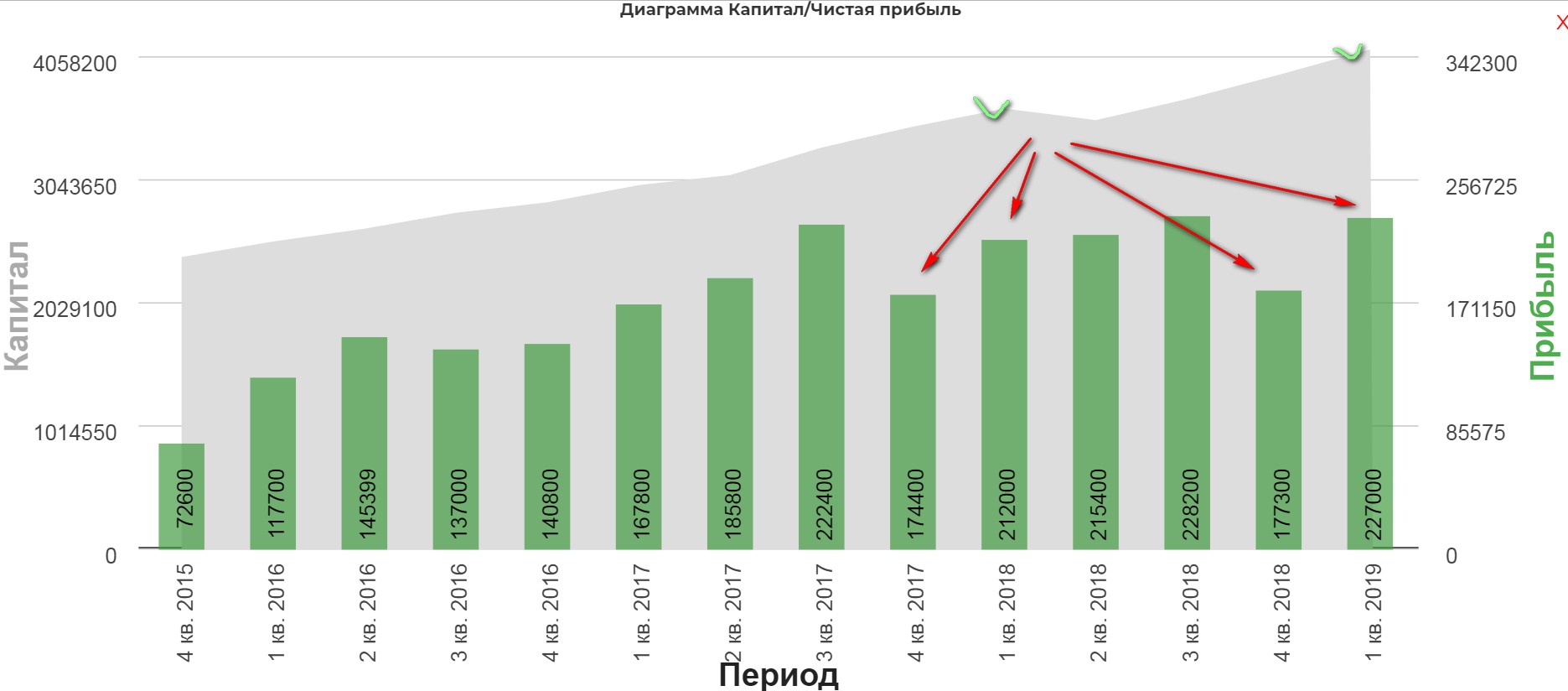

Чистая прибыль и капитал объективно выше чем в конце 2017, начале 2018

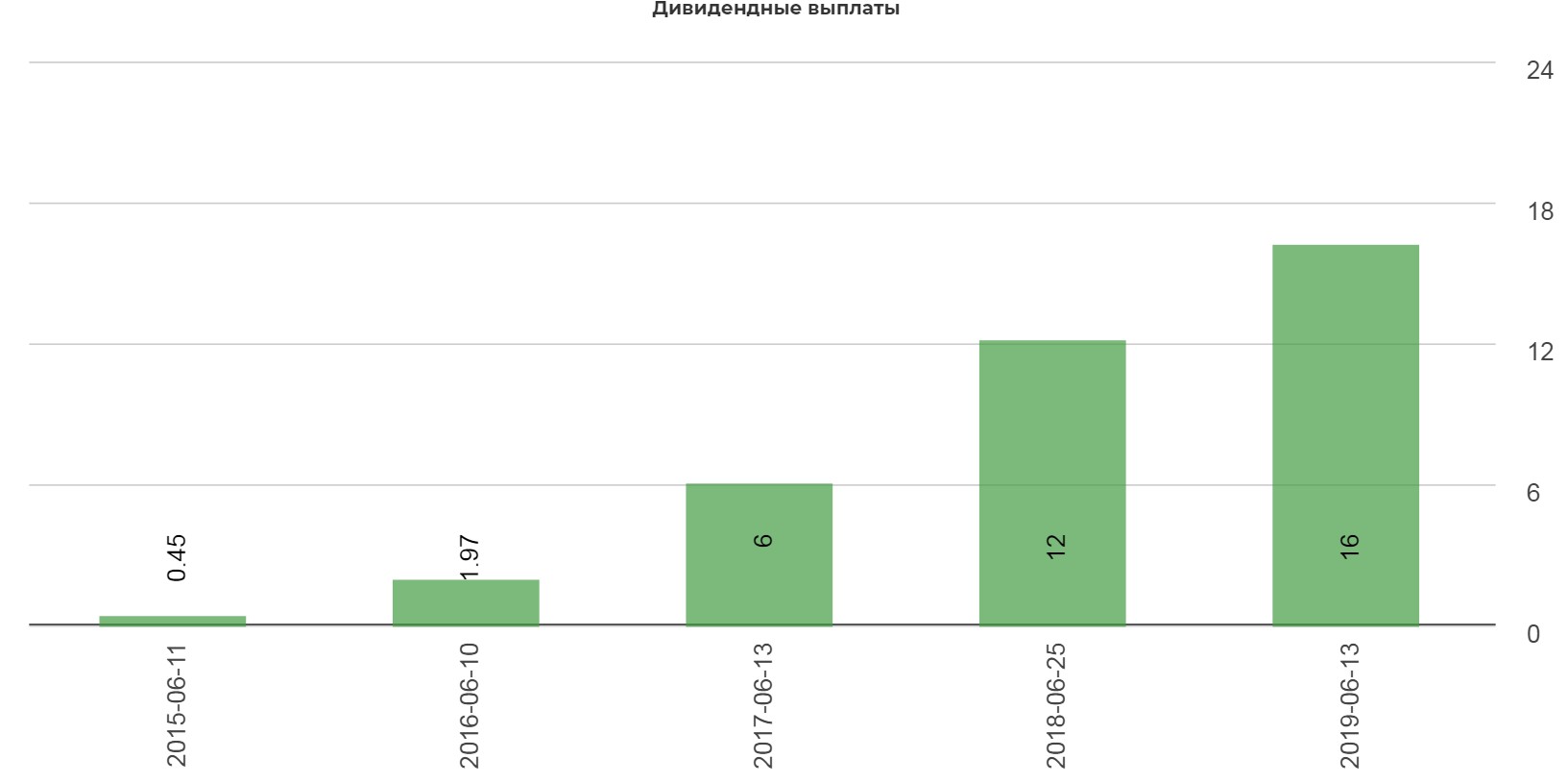

Теперь к самому приятному, зимой 2018 маячили 12р дивами, а сейчас 16р. Серьезная разница. Плюс рост дивидендов к лету 2020.

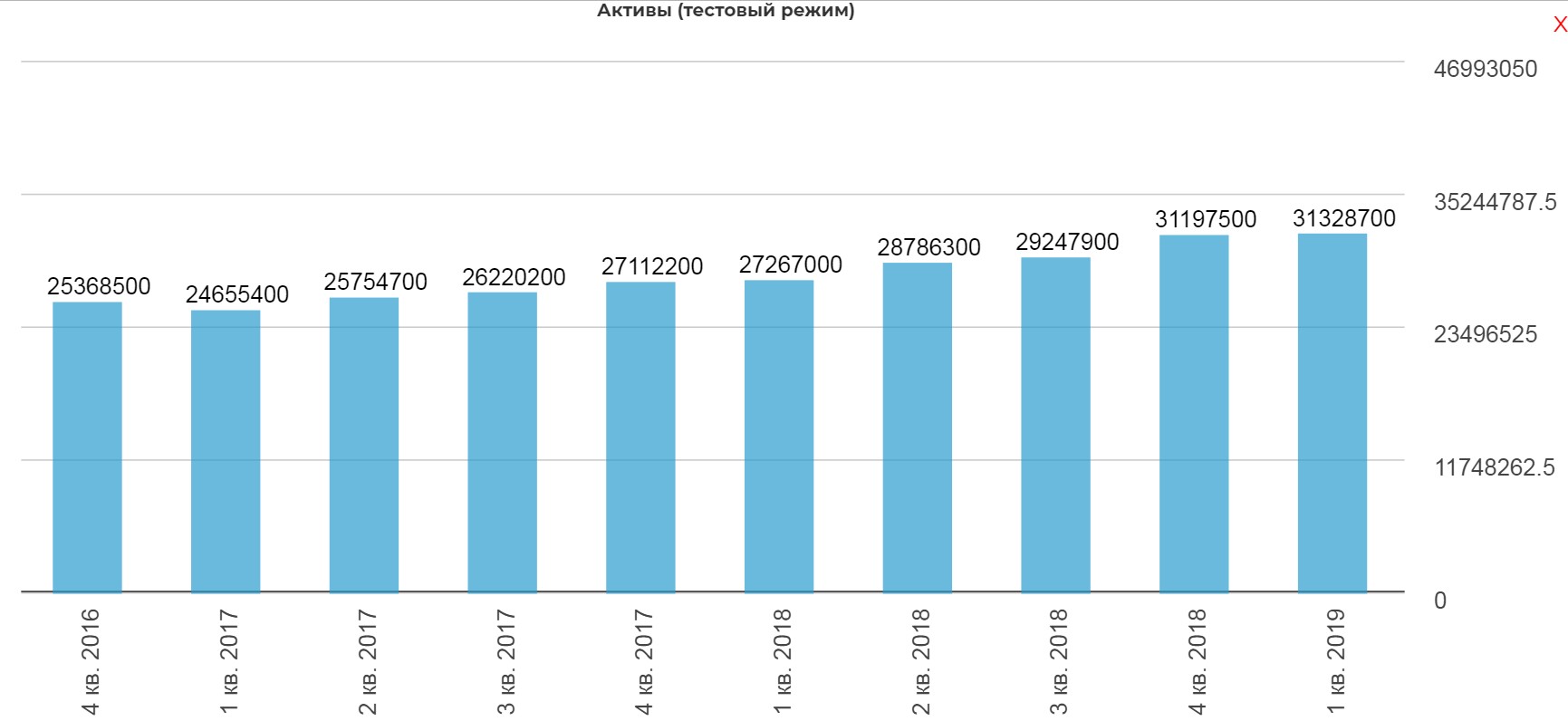

Активы выросли с 27 трл. До 31 трлн.

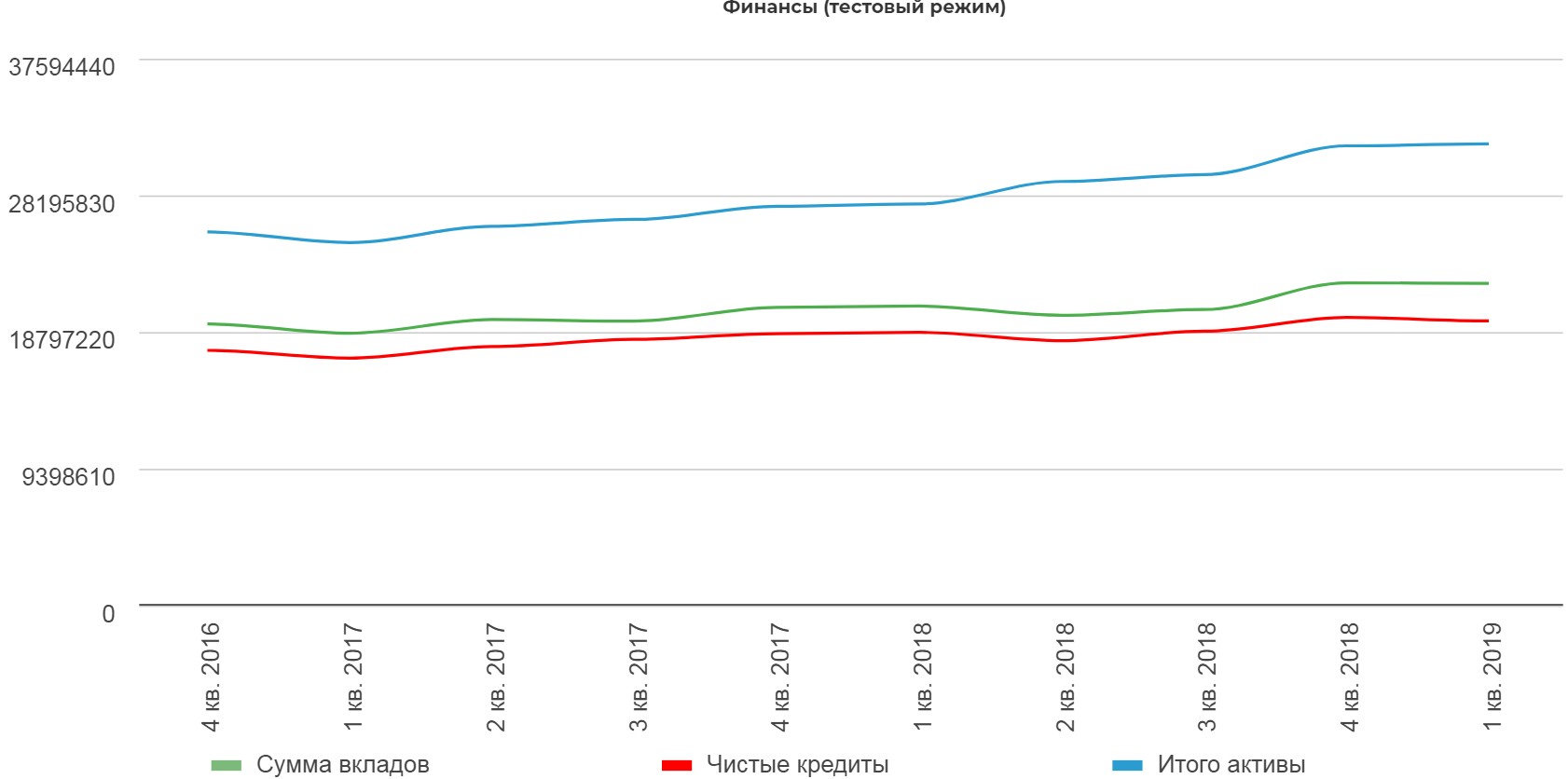

Активы, вклады, кредиты все хорошо выросло с февраля 2018

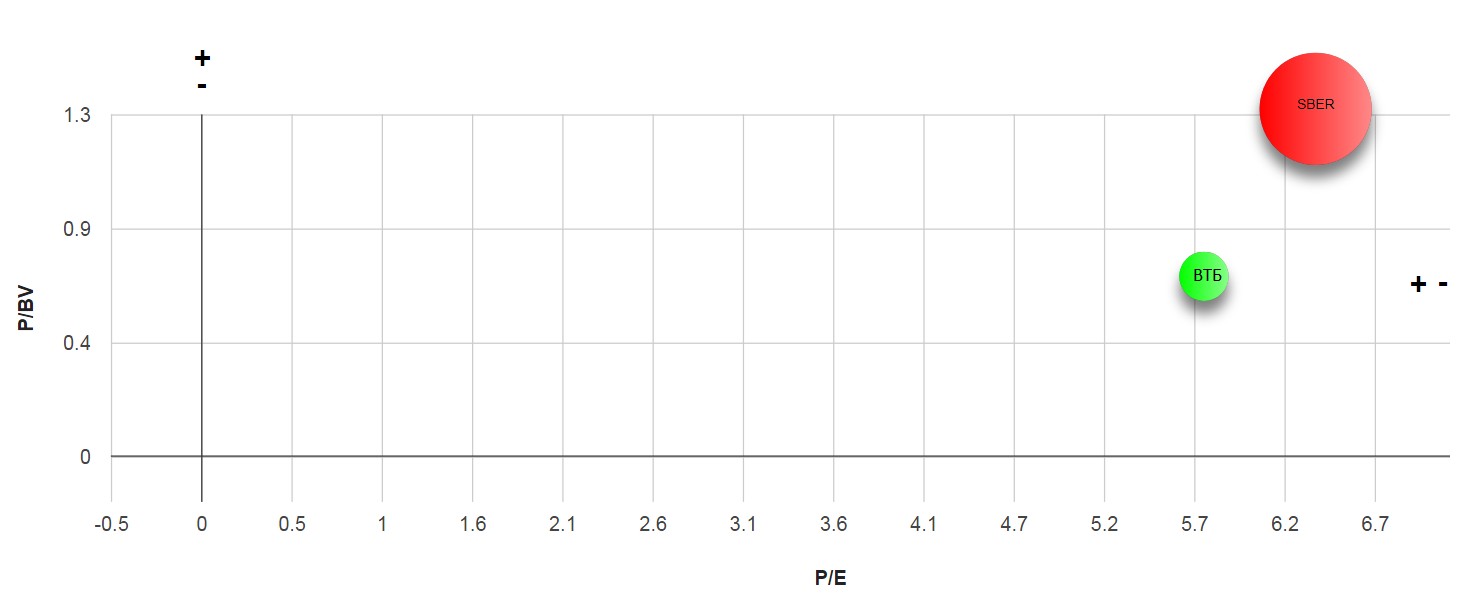

По мультипликаторам заметно как отстает ВТБ. Пора бы уже.

На глобальной карте даже сейчас? Сбербанк один из самых дешевых банков, с капитализацией больше 20 млрд.$.

По рентабельности Сбербанк всегда были лидером среди крупных китов.

Последние новости:

СБЕРБАНК ПОДУМАЕТ НАД ВОЗМОЖНОСТЬЮ ВЫПЛАТЫ КВАРТАЛЬНЫХ ИЛИ ПОЛУГОДОВЫХ ДИВИДЕНДОВ - ГРЕФ

СБЕРБАНК МОЖЕТ НАЧАТЬ ВЫПЛАТУ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ В 2021 ГОДУ - ЗАМПРЕД ПРАВЛЕНИЯ МОРОЗОВ

СБЕРБАНК НЕ ИСКЛЮЧАЕТ ПОНИЖЕНИЯ СТАВКИ ЦБ РФ НА БЛИЖАЙШЕМ ЗАСЕДАНИИ - ЗАМПРЕД ПРАВЛЕНИЯ МОРОЗОВ

ЛОГИКА В ВЫПЛАТЕ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ ЕСТЬ, СНИЖАЕТСЯ ВОЛАТИЛЬНОСТЬ - ЗАМПРЕД СБЕРБАНКА МОРОЗОВ

СБЕРБАНК ИМЕЕТ ДОСТАТОЧНО ЛИКВИДНОСТИ В ЛЮБЫХ ВАЛЮТАХ ПРИ РЕАЛИЗАЦИИ ЛЮБЫХ СЦЕНАРИЕВ - ЗАМПРЕД ПРАВЛЕНИЯ МОРОЗОВ

СБЕРБАНК ДОСТИГНЕТ ДОСТАТОЧНОСТИ КАПИТАЛА В 12,5% УЖЕ В СЛЕДУЮЩЕМ ГОДУ И ПЕРЕЙДЕТ К ВЫПЛАТЕ ДИВИДЕНДОВ В 50% ОТ ПРИБЫЛИ МСФО

ИНТЕРФАКС

Промежуточные дивиденды, 50% от ЧП на дивиденды все это является серьезной поддержкой.

Если банк к концу года достигнет 900 млрд чистой прибыли, это даст 19р дивидендами!

Преимущества банка

- структурный банк, кровеносная система экономики.

- крупными пакетами владеют иностранные акционеры

- банк показывает стремление проникать в смежные сектора

- растущие дивиденды с перспективой квартальной выплаты

Риски

- банк упрется в потолок развития, как уперлись телекомы.

- возможное обострение геополитики может оказать давление на котировки

- замедление роста

На первый взгляд банк кажется дорогим, однако запас хода еще есть Впереди отсечка под дивиденды в 16р. Если банк сохранит темпы роста, можно смело ожидать обновления хая

Полезные ссылки

Жека Аксельрод