29 октября 2021, 14:59

Подробный разбор компании MI Homes inc.

Не одними же Big Tech богата Америка подумал я и решил диверсифицировать свой портфель строительной компанией из США. Что интересного на данный момент может предложить мне мистер рынок. ))). И нашел довольно интересную компанию, которая привлекла мое внимание.

Компания M/I Homes INC занимается строительством частных домов на одну семью. Никаких огромных многоэтажек или маленьких квартир. Весь акцент именно на частных дома в пригородах с лужайками. В этом действительно что-то есть, тем более во время пандемии, когда люди явно устали от своих квартир и замкнутых помещений. Компания берет свое начало с 1976 года. С тех пор она продала более 130 тыс домов, так что можно сказать это явно не новичок на рынке. При этом в ней работает всего 1515 человек. Крайне скромный штат сотрудников.

ДОМА.

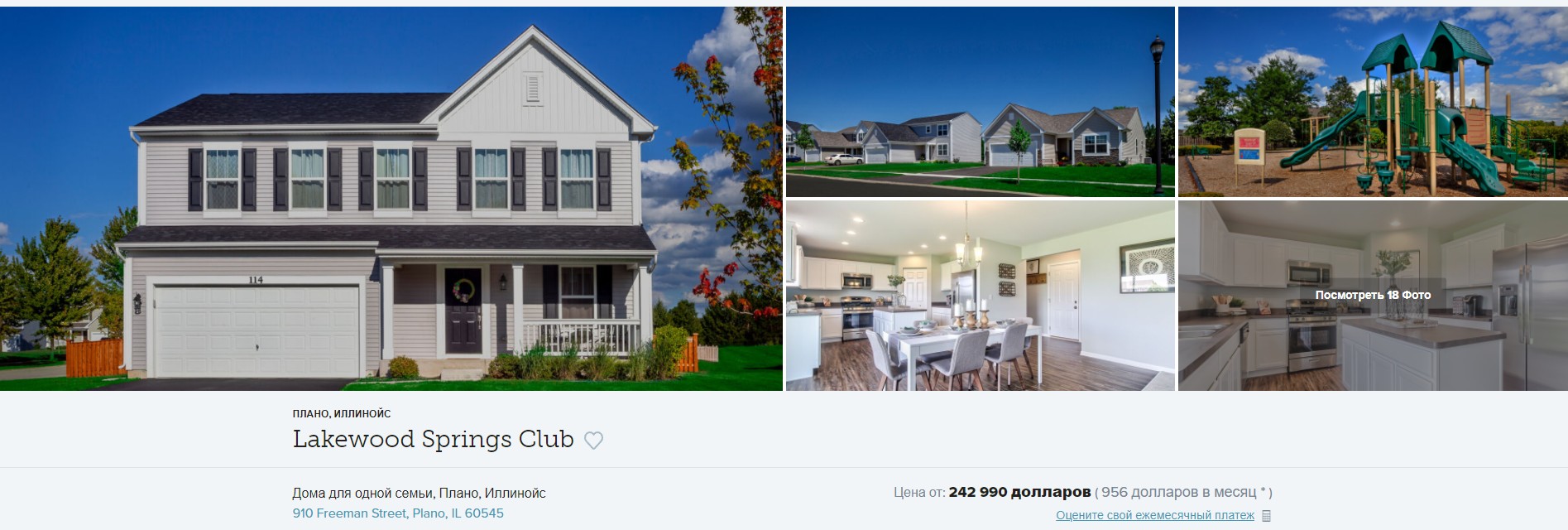

Компания строит дома на самые разные ценовые категории. Одно из самых дешевых, что я смог быстро найти на их сайте. 1000$ в месяц на ипотеку звучит заманчиво. Большинство ипотек выдается через дочернюю компанию M / I Financial . При сдаче дома в эксплантацию предоставляется гарантия на 10-15 лет, что как заявляет компания является знаком качества.

Или вот еще один пример подороже.

Если хочется купить дом по собственному дизайну. то это тоже не проблема. Его спроектируют и сделают на заказ. Для этого есть своя студия дизайна

Ну а теперь к фундаментальным показателям.

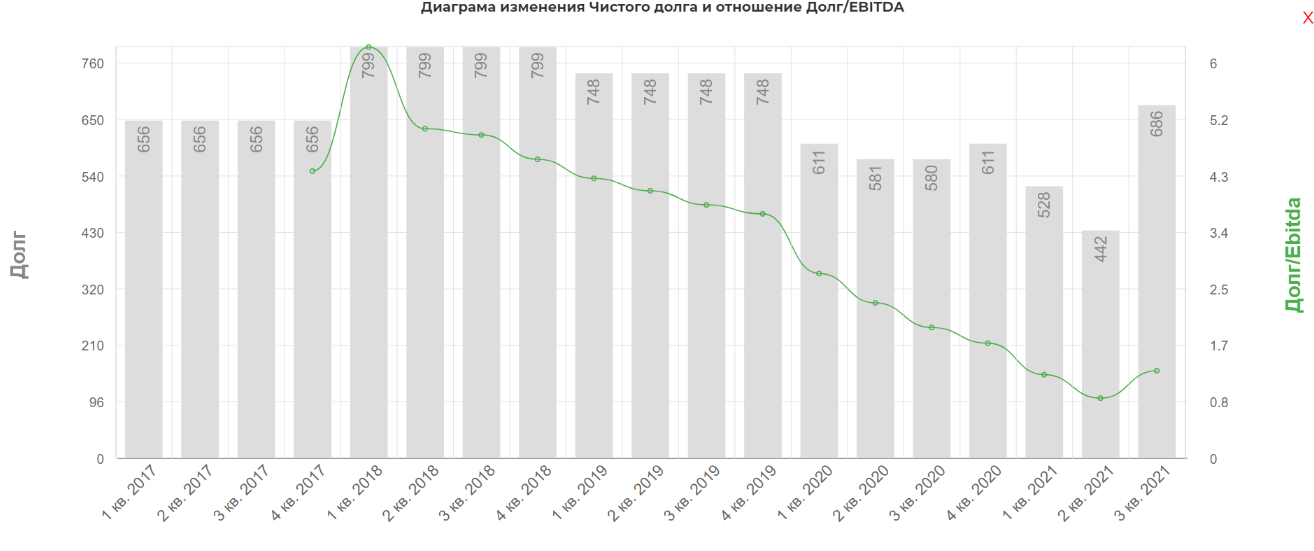

АКТИВЫ И УРОВЕНЬ ЗАКРЕДИТОВАННОСТИ.

На данный момент активы компании составляют 2,8 миллиарда долларов. Уровень закредитованности даже меньше 50%.

Так же прослеживается хорошая тенденция к уменьшению долговой нагрузки и чистого долга соответственно.

2020 год был явно удачным. Думаю это было связано от части с пандемией и перехода многих людей в США на удалёнку. Гораздо приятнее просидеть локдаун в собственном доме с лужайкой. чем в квартире в центре города.

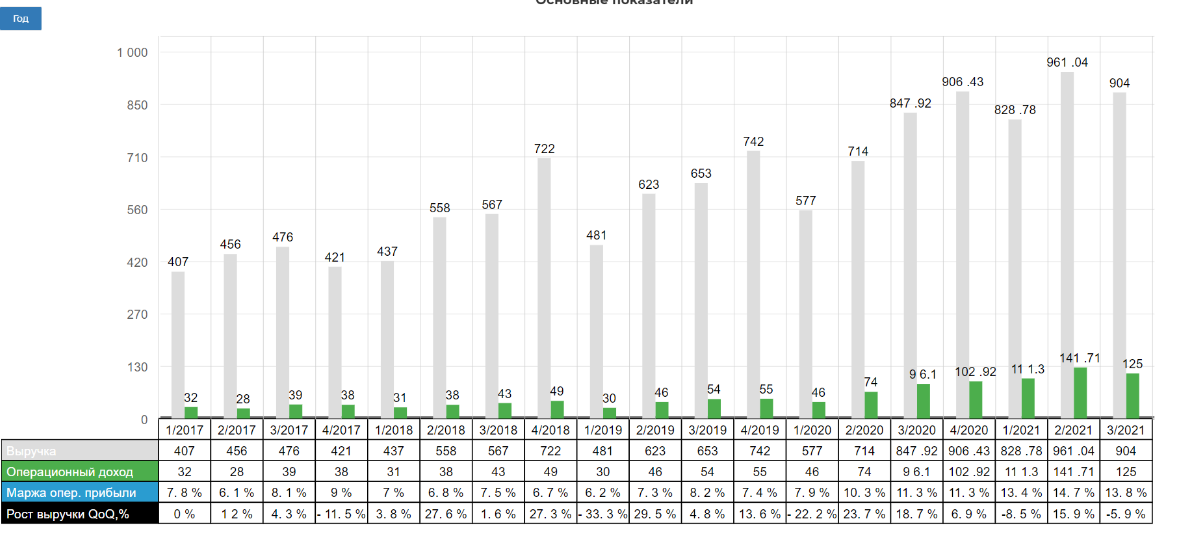

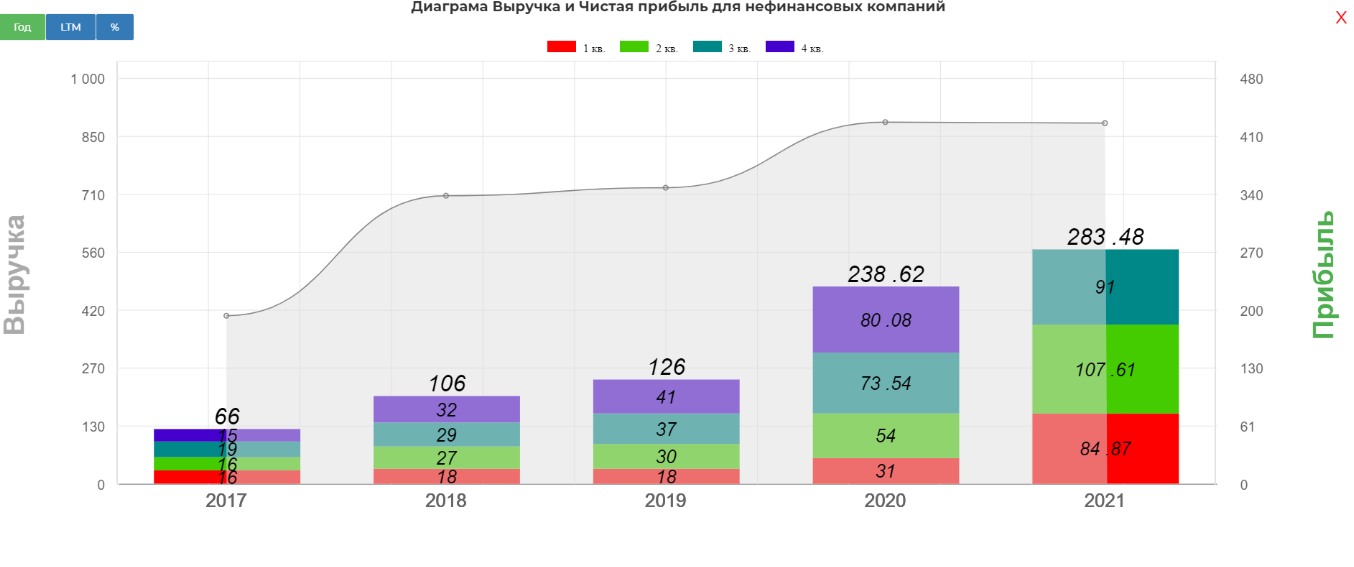

ВЫРУЧКА И ОПЕРАЦИОННЫЙ ДОХОД.

Тут происходит рост просто по линейки. За 5 лет выручка компании более чем удвоилась, и это не стартап, а довольно старый игрок на бирже. Четвертый квартал по традиции самый сильный. Это связанно именно со спецификой бизнеса. Возможно многие семьи хотят переехать именно к новому году или рождеству))). Операционный доход так же растет вслед за выручкой очень стабильно.

Темпы роста тоже впечатляют.

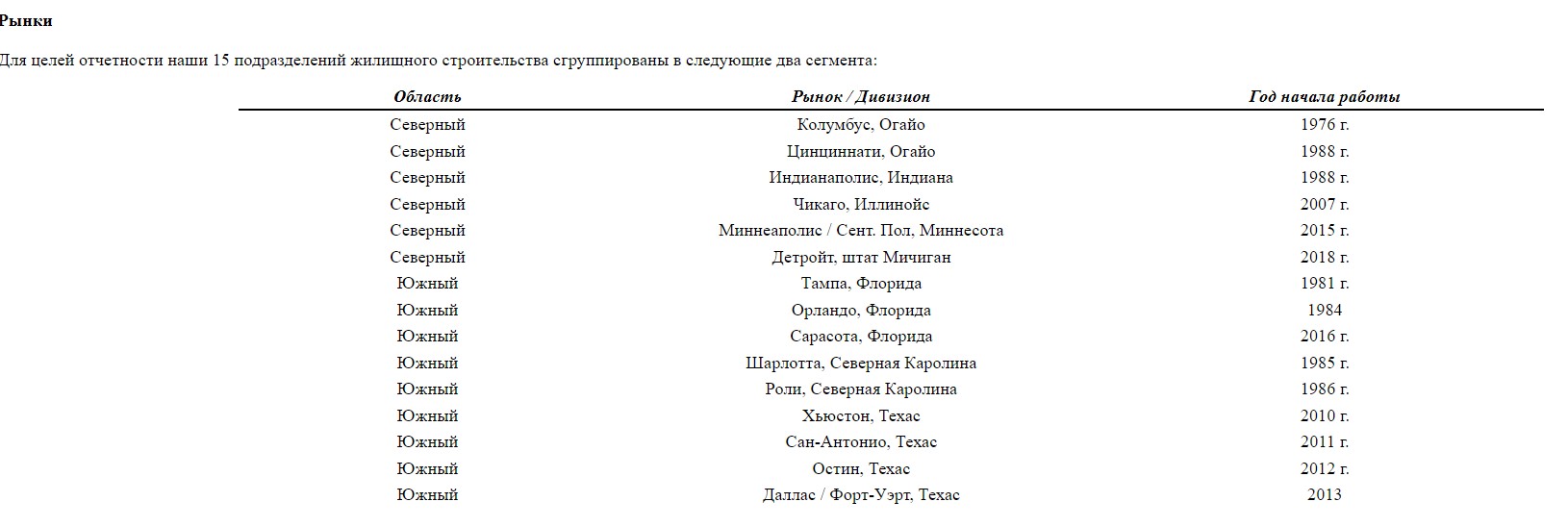

Выручка компании разбита на 2 сегмента. Южный и Северный. MHO охватывает не все Соединенные Штаты, а лишь 6 из них.

Структура выручки по географическому признаку.

Явного преобладания тут не наблюдается. Из графика видно, что оба сегмента развиваются равномерно. Завершается строительство и дома сдаются заказчикам. Средний срок строительства домов от 4 до 6 месяцем, плюс компания дает гарантию на свои дома от 10 до 15 лет.

Структура выручки по источникам дохода.

Основной доход приносит именно продажи домов около 96%.Это свидетельствует о том что компания зарабатывает именно на продаже домов, а финансовые услуги и продажа земли лишь побочные явления.

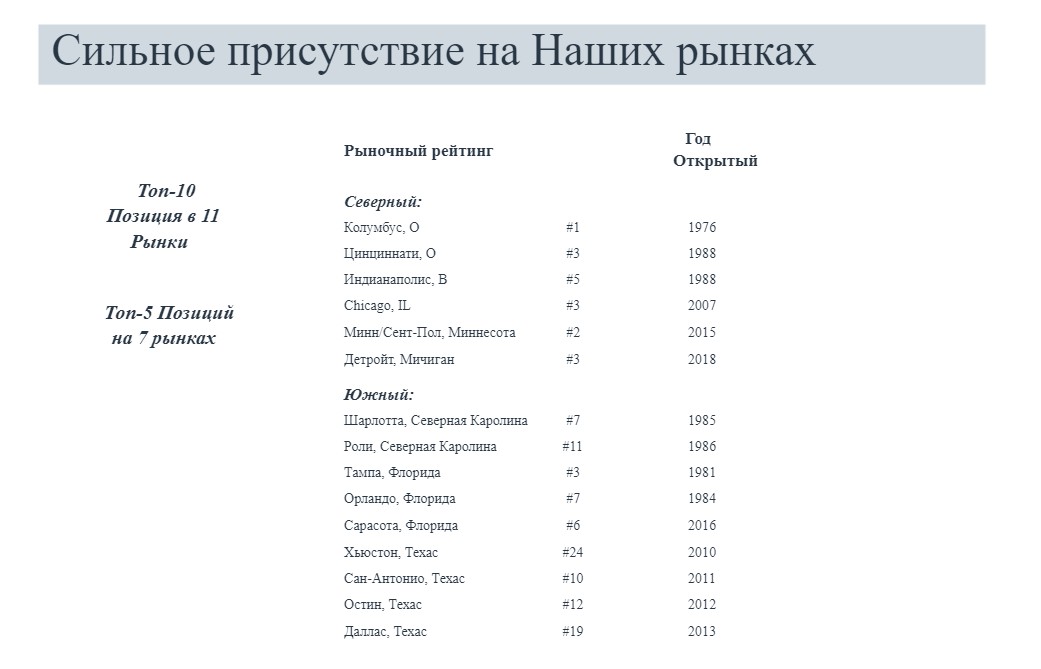

РЫНОЧНЫЙ РЕЙТИНГ.

Позиции на севере более сильные, чем на юге.

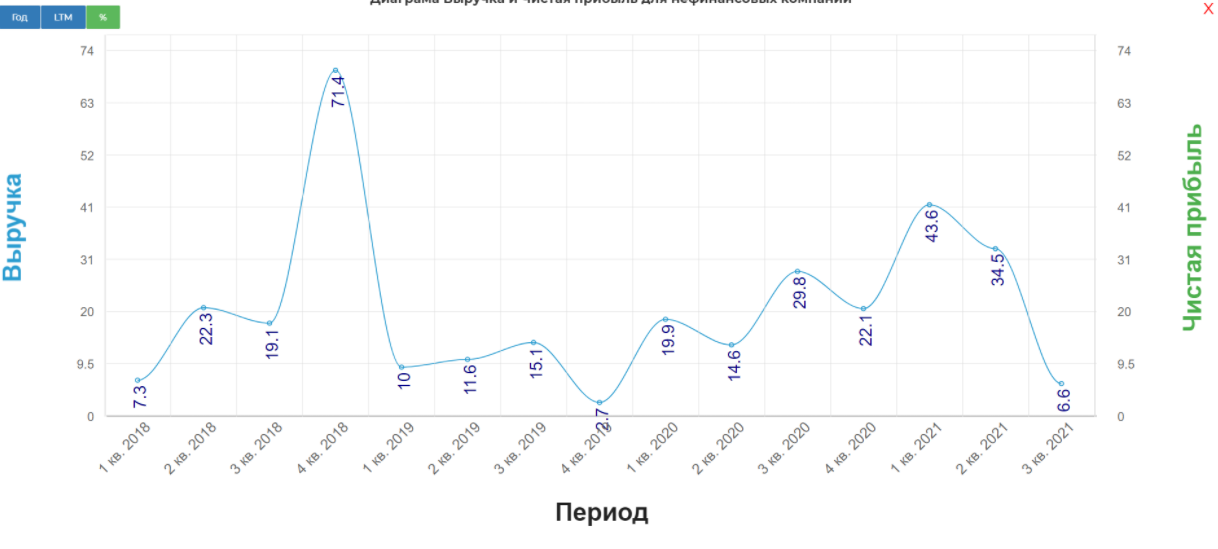

Прибыль.

Рост чистой прибыли еще более впечатляющий, чем у выручки. С 2017 по 2020 прибыль выросла в 3,6 РАЗА, а в 2021 лишь продолжила расти. Особенно сильный рост начался со 2 квартала 2020 и по сей день сильно набирает обороты.

Самый главный вопрос который я себе задал. С чем же связан столь сильный рост прибыли. Возможно тут происходит такое же ралли в ценах на жилье как в ценах на сырьевую продукцию?

Средняя цена продажи дома начала расти только год назад. До этого времени цены были стабильны. Гораздо интереснее график по количеству новых контрактов. Из этого можно сделать вывод, что прибыль MHO растут больше из за количества новых контрактов, чем из за роста цены. Хотя рост цен за последние 3 квартала повлиял на существенное увеличение чистой прибыли.

Так же 1 квартал 2021 года был рекордным по количеству новых контрактов. И при сроке строительства дома в 6-9 месяцев можно ожидать новые рекорды по выручке и соответственно и прибыли. Так же этому должно поспособствовать и сами цены.

Но 3 квартал 2021 продолжил снижение по количеству новых заказов, что очень сильно не понравилось инвесторам. Возможно пик спроса пройден.

А теперь самое интересное на мой взгляд.

Текущая капитализация компании 1,8 миллиарда. Чистая прибыль последних 4 кварталов составляет 363 миллионов.

Соответственно текущий Р/Е 5 а E/P 20%. Что было бы неплохо даже для российской компании, а для американской совсем подарок.

Дешево. Очень дешево по историческим меркам. Такое чувство, что рынок просто не замечает роста и практически не отражает это в цене. Компания решила провести БАйбек на 100 миллионов. На счетах компании 371 миллион кэша.

РИСКИ:

1. Увеличение ставки ФРС США повлечет за собой удорожание % ставки по ипотеки и соответственно умещение количество новых контрактов.

2. Взрывной рост покупки частных домов мог быть вызван пандемией. И те кто уже хотел их приобрести это сделал. Очень вероятно дальнейшее снижение показателей.

ВЫВОД.

Данный бизнес мне показался очень интересным, а главное хорошо доходным. Найти растущую американскую компанию с Е/Р 5 крайне тяжело, но она не выплачивает дивиденды, по крайне мере пока. И можно рассчитывать только на рост котировок. БАйбэк должен их поддержать. Тем более он составить больше 5% от текущей капитализации.. Лично мне акции данной компании показались недооцененными рынком и я буду к ним присматривается для покупки. Тем более, что после не оправдания прогнозам по выручки акции компании упали еще на 6%))))

P.S:

- Выжимка из конференц звонка от 26.10.2021:

- Снижение продаж в 3 кв связано с уменьшением количество сообществ на 15%. В 2022 планируют рекордное количество новых сообществ увеличив их число на 15% или более.( Сообщества аналог нашим дачным поселкам, где сразу строятся и продаются большие количество домов)

- Из за сбоя в цепочки поставок строительство домов может быть увеличено до 45 дней

- Выход на новый рынок и начало строительства жилья в Нэшвилл штат Теннесси. (Данный штат добавят к южному сегменту)

- "В течение квартала мы выкупаем 243 000 наших обыкновенных акций, находящихся в обращении, за 16 миллионов долларов, и у нас есть 84 миллиона долларов, доступных в соответствии с нашими текущими полномочиями по выкупу. Наши текущие планы, основанные на существующих рыночных условиях, заключаются в продолжении выкупа наших акций"

Более подробно ознакомится с компанией можно тут https://investcommunity.ru/graph/?a=8858&aw=&merge

Полезные ссылки

Павел Репин