07 июня 2019, 10:03

Обзор на компанию РусГидро.

Мой поиск идей начинается с компаний, котировки которых по определенным причинам сильно упали. Сегодня мы с вами поговорим о компании РусГидро, обзор на которую я уже делал в ноябре 2018 года.

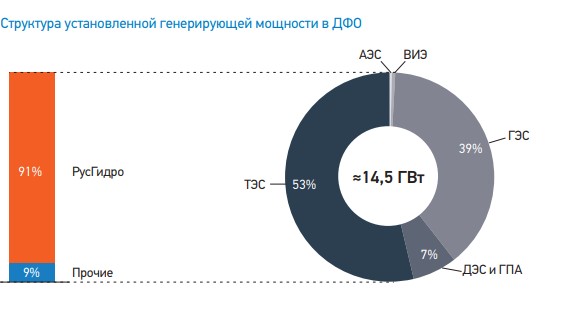

Основная проблема компании — хронически убыточный Дальний восток.

Причина заключается в отсутствии рыночного регулирования цен, правительство давно обсуждает создание 3-тей ценовой зоны, но пока это невозможно из-за отсутствия конкуренции.

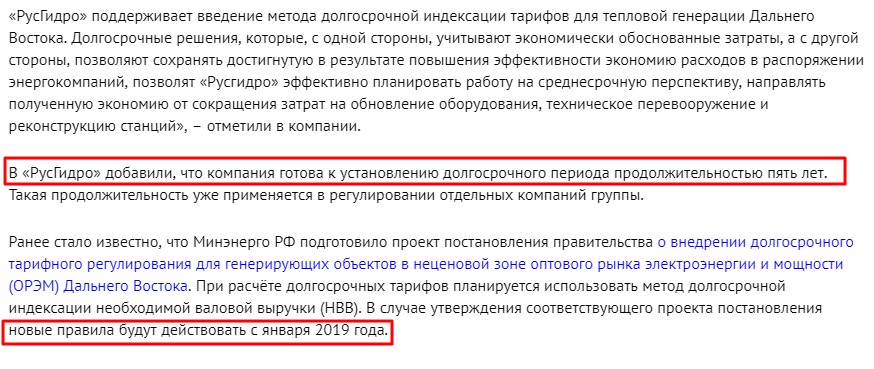

Компания видит выход во введении долгосрочного тарифа для генерирующих объектов Дальнего Востока.

Тариф пока не утвердили, но есть все шансы на его введение с 2020 года и сразу на 5 лет! Это очень позитивно скажется на результатах компании, убыточный Дальний Восток станет прибыльным.

Не менее важная проблема компании это бесконечный CAPEX, пик которого переносится из года в год, а введение новых станций постоянно задерживается (за что компании начисляют штрафы – пусть и небольшие).

Это данные на конец 2018 года. В 1 кв 2019 года компания снизила прогноз:

На 2019 г. предусмотрены расходы в размере 105,7 млрд руб., на 2020 г. - 71,4 млрд руб., на 2021 г. - 69,3 млрд руб., на 2022 г. - 56,4 млрд руб., на 2023 г. - 58,7 млрд руб.

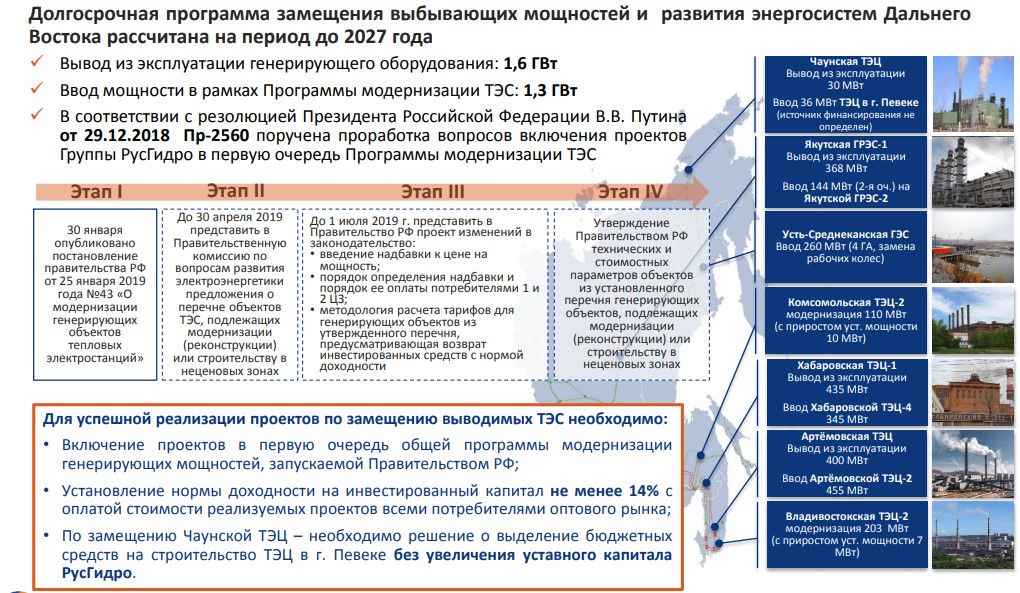

Вот список того, что будет введено до 2023 года.

Также предстоит восстановить Загорскую ГАЭС-2. По предварительной оценке, главы «РусГидро» Николая Шульгинова, стоимость восстановительных работ может составить около 44 млрд руб. При том, что потратили уже 70 млрд руб. Мощность станции составляет 840 МВт (1/40 мощности РусГидро). ДПМ по ней продлили до 2024 года.

И не стоит забывать про ДПМ2, вот свежие данные из презентации.

Москва. 27 мая. ИНТЕРФАКС - Минэнерго РФ представило правительству заявку ПАО "РусГидро" (MOEX: HYDR) на модернизацию четырех электростанций на Дальнем Востоке общей стоимостью 171,2 млрд руб., следует из материалов к заседанию правительственной комиссии по вопросам развития электроэнергетики, с текстом которых ознакомился "Интерфакс".

Речь идет о Хабаровской ТЭЦ-4 (328 МВт, ввод в 2025 году, 38,4 млрд руб.), которая заместит ХТЭЦ-1. Артемовская ТЭЦ-2 мощностью 420 МВт, стоимостью 91,2 млрд руб. и вводом в 2026 году нужна для замещения Артемовской ТЭЦ, Якутская ГРЭС-2 (22 млрд руб.) мощностью 154 МВт и вводом в 2025 году - для замещения Якутской ГРЭС. Кроме того, предлагается модернизировать Владивостокскую ТЭЦ-2 с вводом 360 МВт обновленной мощности в 2025 году за 19,4 млрд руб. Расчеты по стоимости проектов предварительные, следует из материалов.

Российский инвестор против CAPEXа РусГидро, сколько голов не отрезай вырастут другие).

По результатам компании за 1 кв 2019 года, долг компании вырос, собственных денег не хватает.

Приходится также делать допэмиссию:

Москва. 20 мая. ИНТЕРФАКС - ПАО "РусГидро" привлекло более 7 млрд рублей, разместив 49,95% допэмиссии акций (регистрационный номер 1-01-55038-Е-043D) по преимущественному праву, сообщила компания.

Это старая допка, но на дне инвестора хотели завязать с данной практикой!)

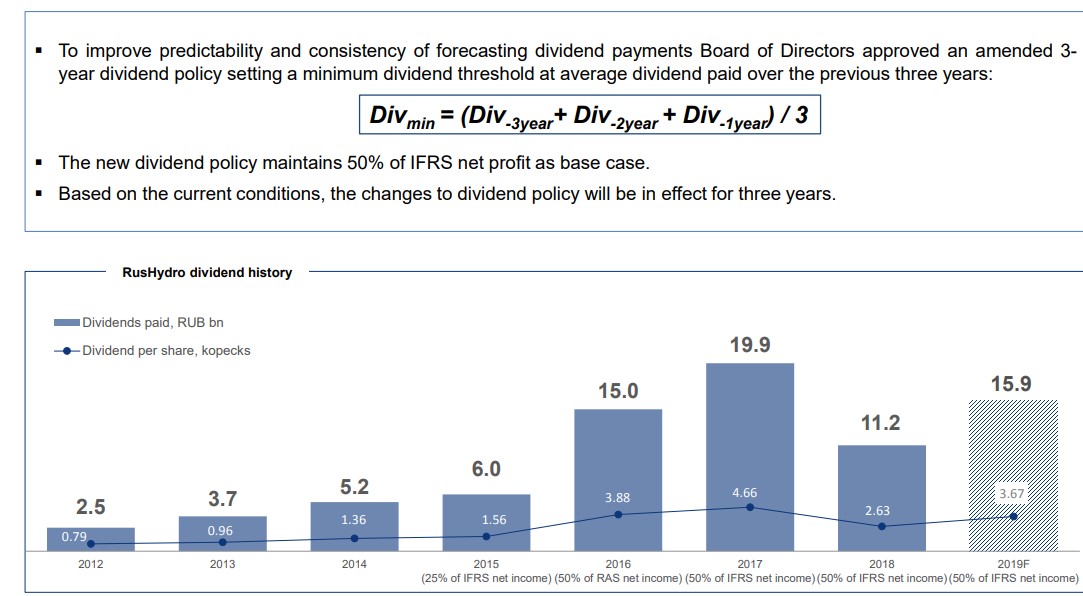

Из хорошего компания утвердила новую див. политику.

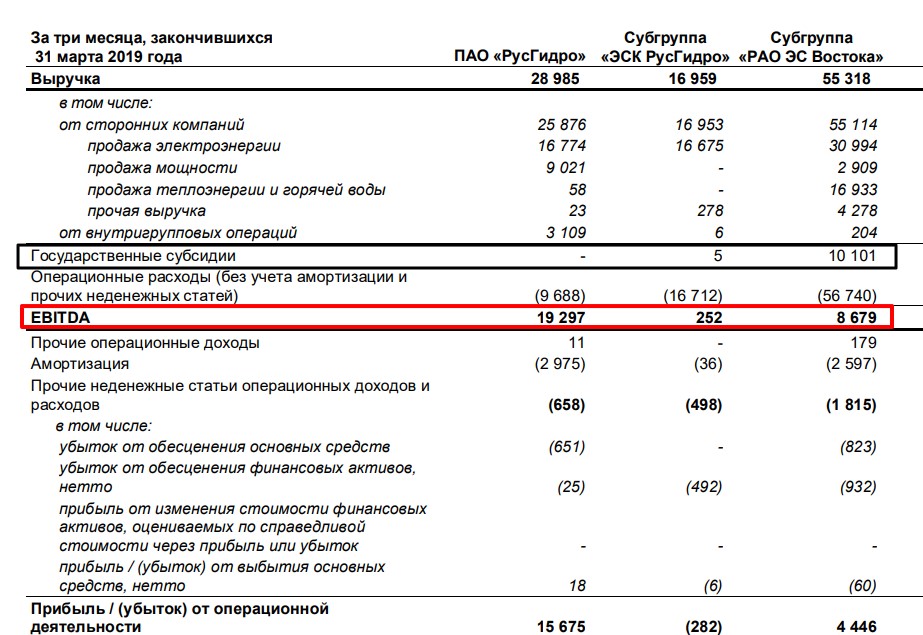

Из-за того, что в 4 кв. происходят постоянные обесценения, прибыль сильно падает.

По итогам 2018 года чистая прибыль РусГидро составила 32 млрд. руб., а скорректированная прибыль на не денежные статьи составила 71 млрд. руб.

Дивиденды могли бы быть в 2,21 раза больше! Компания могла бы начать платить 50% от скорректированной прибыли, но имея такую инвестиционную программу платить больше просто не разумно. Видимо руководство понимая это, удерживает дивиденды на приемлемом уровне.

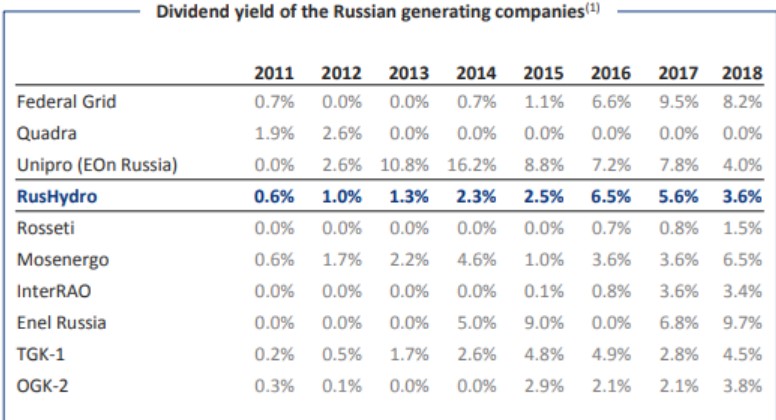

Стоит отметить, что текущая див. доходность самая высокая за все время.

Проблем у компании много и начиная с 2020 года есть все шансы на их постепенное решение! Утверждение новых тарифов для Дальнего Востока, прохождение пика инвестиционной программы в 2019-2020 году и наконец прекращение списаний могут дать толчок для кратного роста котировок.

Многие инвесторы уже устали ждать этого, но ситуация с Газпромом дает лично мне веру в светлое будущее. И возможно по этой причине котировки медленно начинают расти.

Данный обзор не является индивидуальной инвестиционной рекомендацией, автор статьи не осуществляет деятельность по инвестиционному консультированию.

Полезные ссылки

Владислав Никифоров