29 сентября 2021, 18:46

Сегежа отчет за 1ое полугодие 2021. Разбираемся с ценами на пиломатериалы и нюансами экспортной пошлины, а также планами по инвестициям.

К IPO Сегежи я отнесся с осторожностью из-за обширной инвест программы. Так и случилось, после IPO акции припали. Но факт, что все средства от выхода на биржу были отправлены на инвестиции надо держать в голове.

Я покупал на пробое, но не очень концентрировано, так как напугал Lumber индекс. Он прилично припал.

Есть интересное видео, объясняющее взаимосвязь этого индекса и отпускных цен для отечественных производителей леса. Смотреть 16 минуту если не откроется с привязкой.

И данные видео действительно подтвердились из отчетности Сегежи.

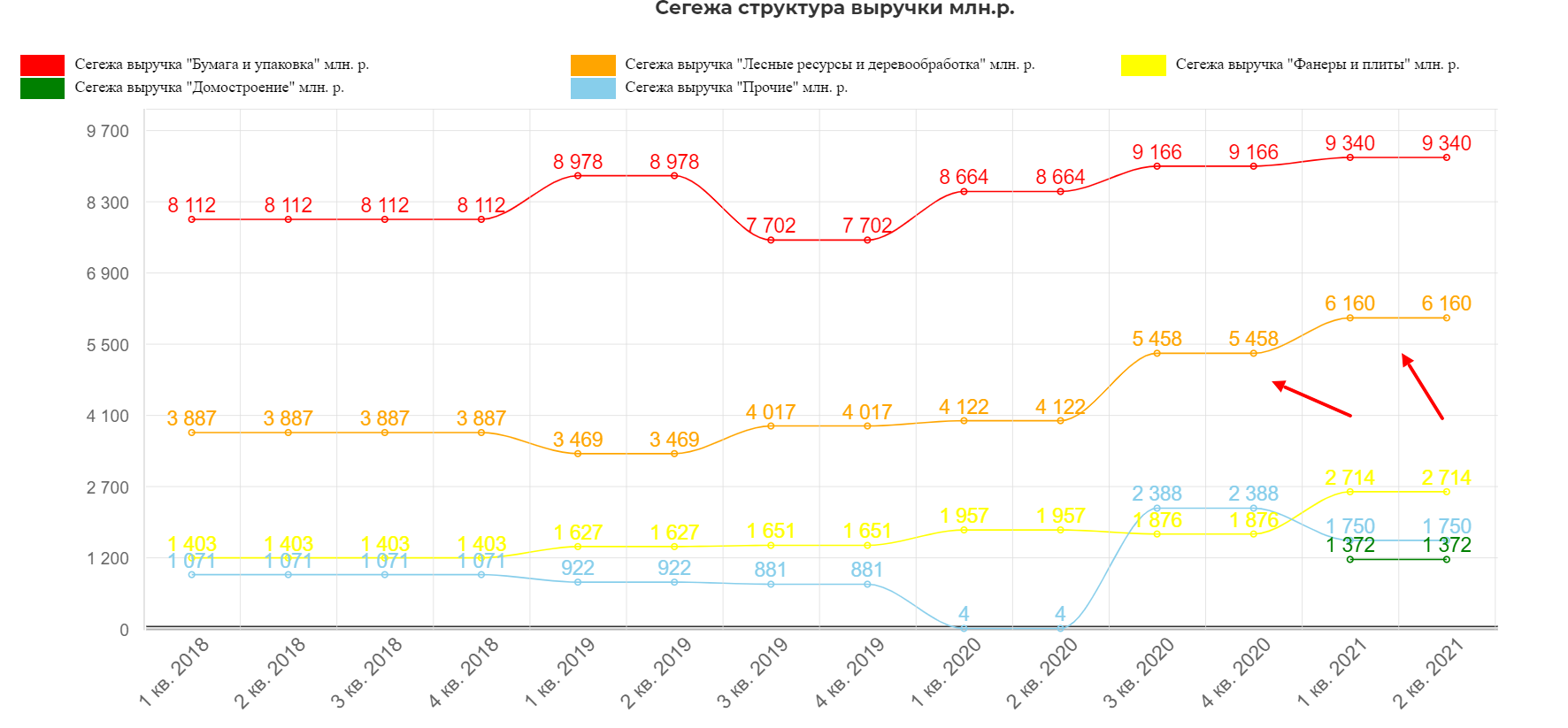

Сегмент "Лесные ресурсы и деревообработка" выбились в лидеры по отдаче.

Казалось бы и внутренние цены должны были бы припасть, но нет...Нет даже намека. Т.е. цены реализации не подвержены такому резкому изменению как индекс пиломатериалов.

Я стал разбираться и оказалось, что в России внутри продают лес с влажностью выше 22%, а Сегежа все сушит до влажности <20% и отправляет на экспорт. (влажное дерево просто не доедет до покупателя). Пошлины ввели на древесину, которую почти итак не экспортируют....странное поведение. :))))

Вот что компания говорит по поводу цен:

"В нашем видении мы видим, что цены в 3 квартале достигли средних промышленных показателей, предшествовавших COVID, а фундаментальные показатели и спрос оставались сильными.

На пиломатериалы цены значительно выросли с 1 по 2 квартал на 44%, так как это было в основном обусловлено высокой строительной активностью во всем мире, а также высоким спросом во всех основных регионах. Те же цены и тот же прогноз спроса сохраняются до 3 квартала. И в 4 квартале мы ожидаем некоторого сезонного замедления. "

Третий квартал будет сильным с небольшим снижением в 4ом.

"И что касается ценообразования, до сих пор мы наблюдали замедление только в твердой древесине, потому что цены резко возросли в первой половине года из-за Соединенных Штатов. Но это замедление и коррекция цен не должны сильно повлиять на наши показатели выручки, потому что за 3 квартал все контракты были подписаны, и продукт был в значительной степени продан. И, возможно , в 4 квартале произойдет небольшое снижение цен, но мы не ожидаем какого-либо существенного снижения показателей."

А дальше на фоне охлаждения цен, будут вводиться новые мощности, что сгладит эффект.

Про новые мощности.

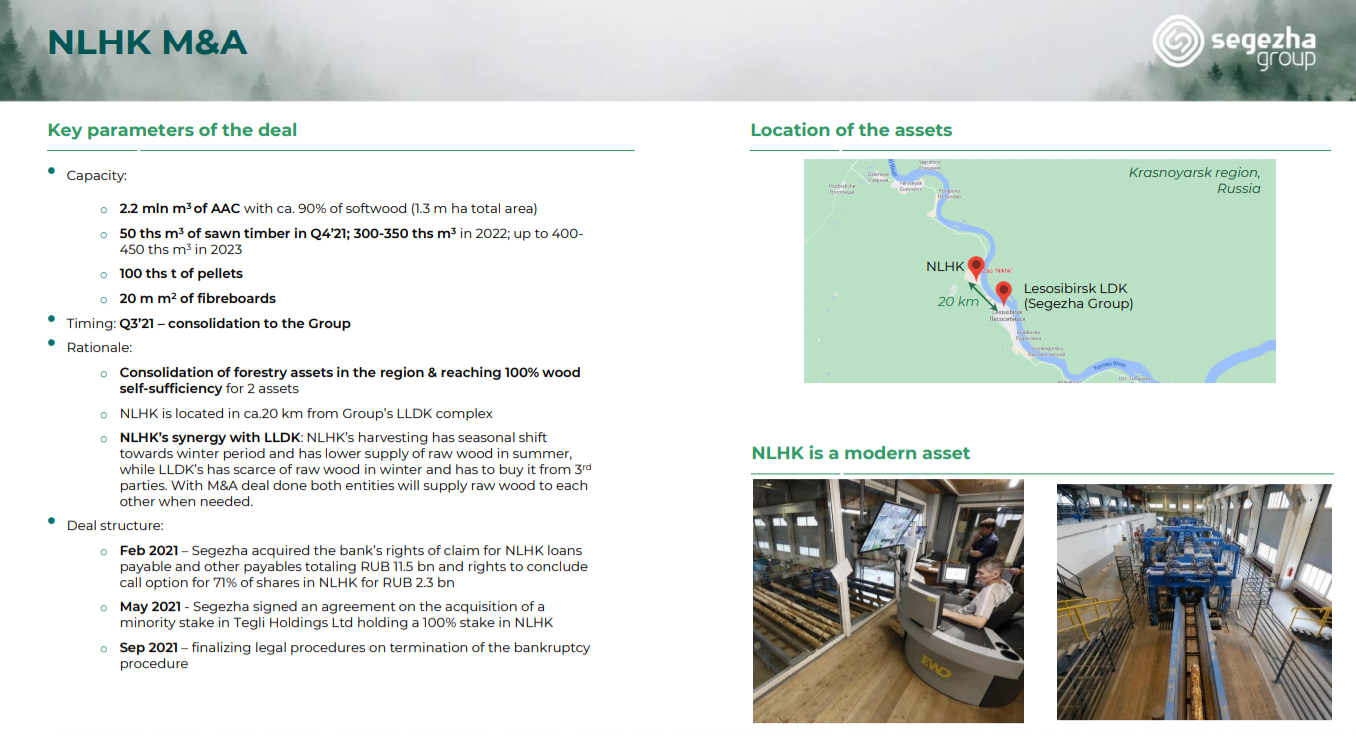

Это консолидация Новоенисейского ЛХК, который даст прирост на 30-50% по пиломатериалам. (помним что это высокомаржинальная продукция).

НЛХК — одно из крупнейших деревообрабатывающих предприятий замкнутого цикла, расположено в городе Лесосибирск Красноярского края. Ежегодная расчетная лесосека — 2,2 млн кубометров древесины, мощность производства топливных гранул — 60 тыс. тонн, МДФ — 20 млн кв. м. По данным агентства WhatWood, в последние два года предприятие производит 300–320 тыс. кубометров пиломатериалов (около 1% производства в РФ). Комплекс имеет собственный речной флот. Чистая прибыль за 2019 год составила 341 млн руб., выручка — 4,2 млрд руб.

Особенность в том, что Новоенисейский имел избыток леса, а с его приобретением избыток направят на Сегежский ЛДК. Полная синергия.

Инвестиционные планы и раньше казались крутыми, но теперь они кажутся уже даже фантастическими. Пришлось немного посидеть в фотошопе, чтобы вы все перевести. Выходит отдача от новых проектов начнется уже к середине 2022. Шесть из 14ти проектов будут реализованы в 2021.

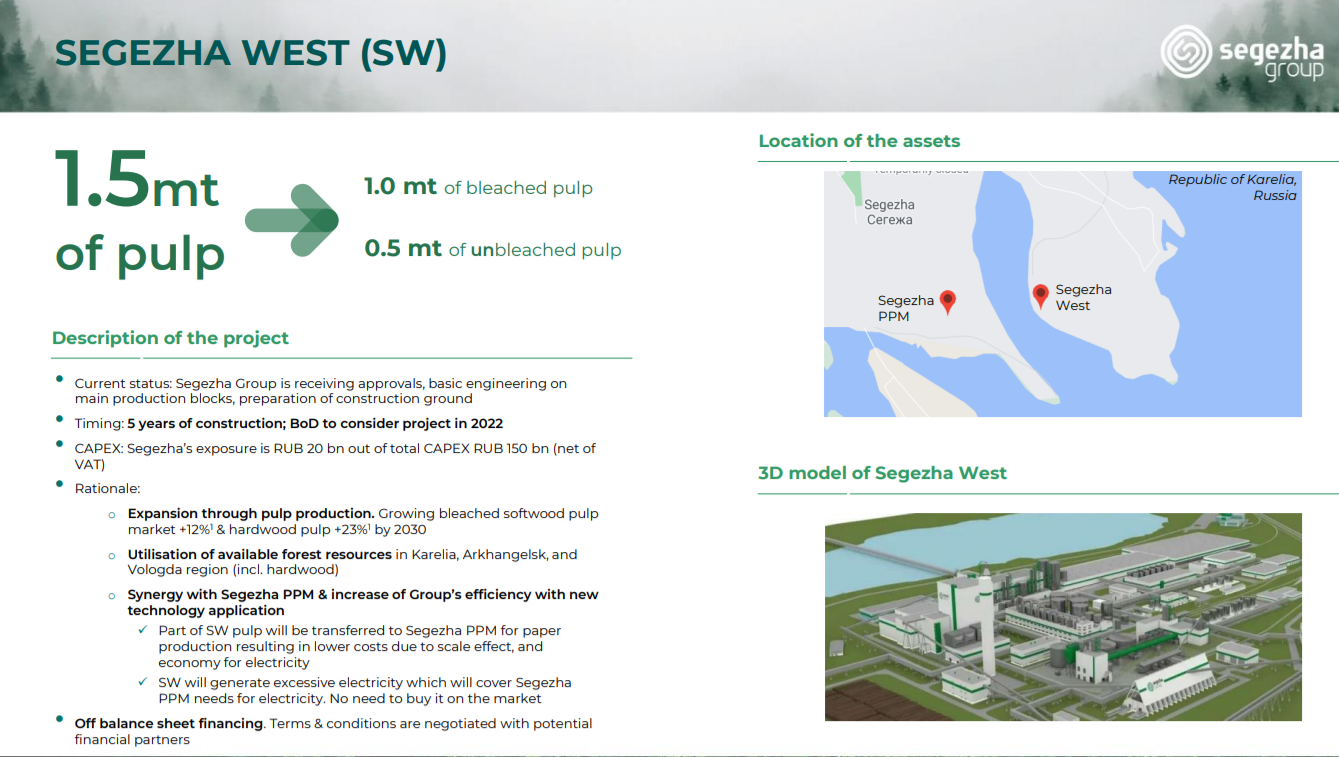

Ну и конечно Сегежа-Запад новый проект на 150 млрд. рублей. (20ку закидывает сама Сегежа, и под этот капитал берет в банке еще 20ку) По сути это будет Сегежа-2. Со сроками не ясно...так как только в след. году будет закончена документация и получение разрешения. Весь проект будет запускаться как отдельный, а по завершению консолидируется в SGZH через выкуп долей. Есть правда нюанс, конечное решение о стройке будет приниматься в 2022. Могут и не решить...

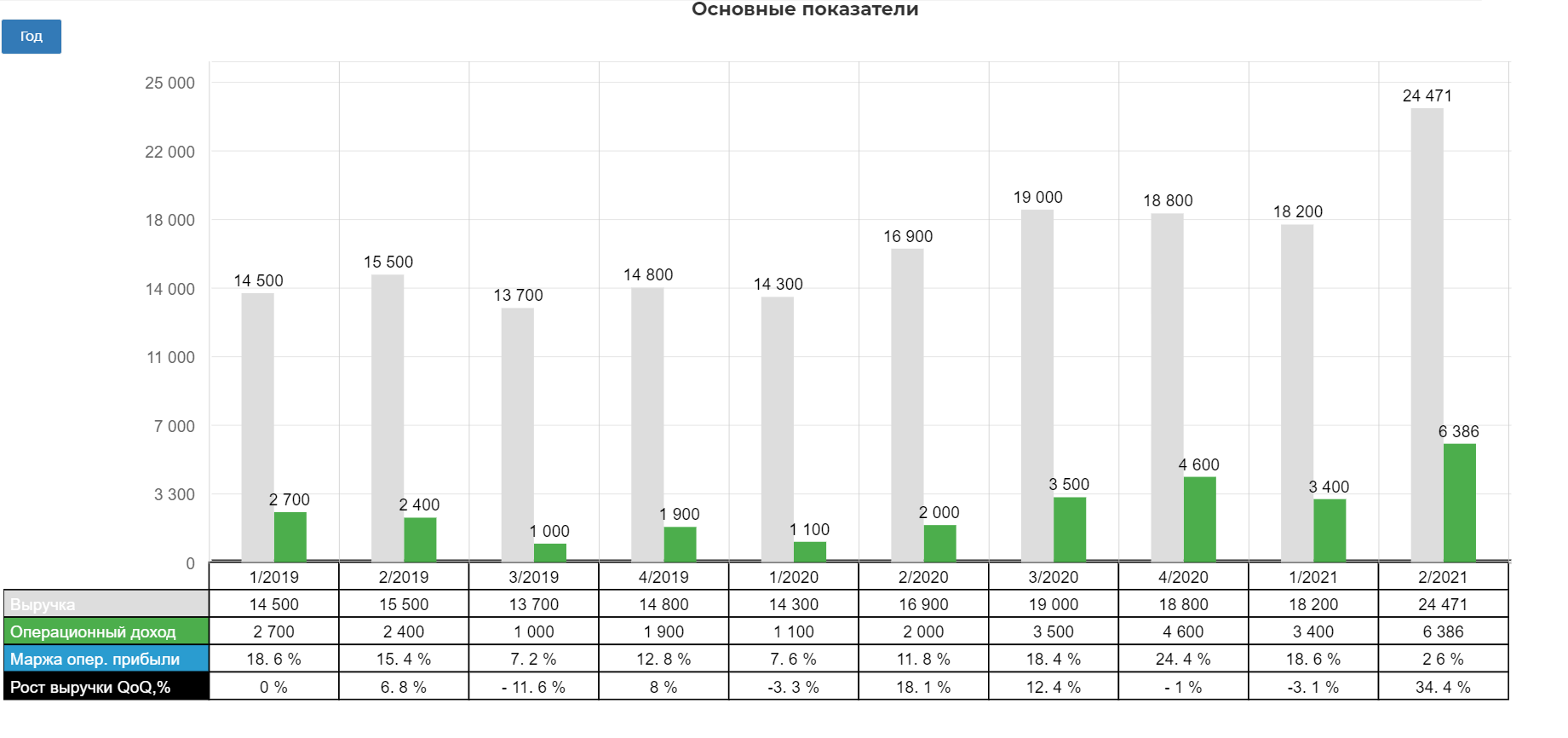

Финансовая отчетность.

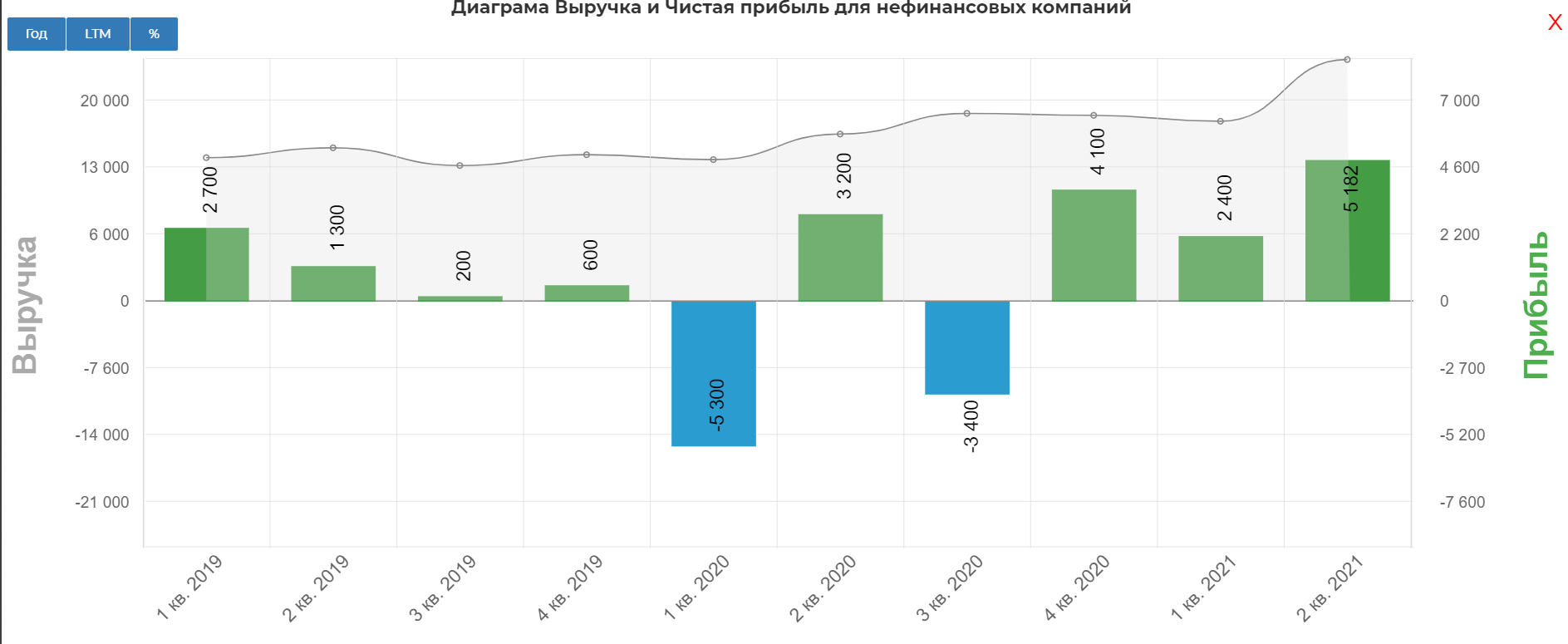

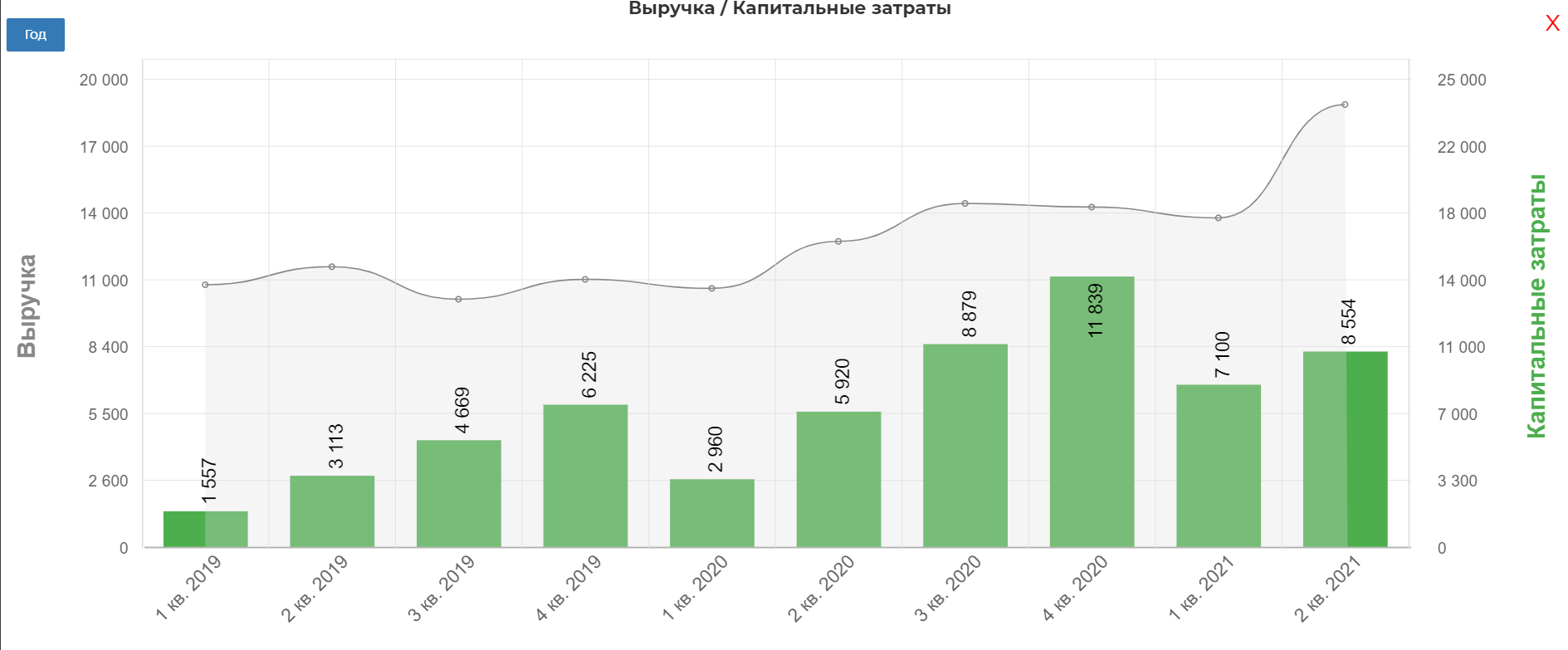

Выручка составила 43 млрд руб., увеличившись на 37% год-к-году (г/г), под воздействием восстановления глобального спроса и роста средних цен реализации продукции Группы.

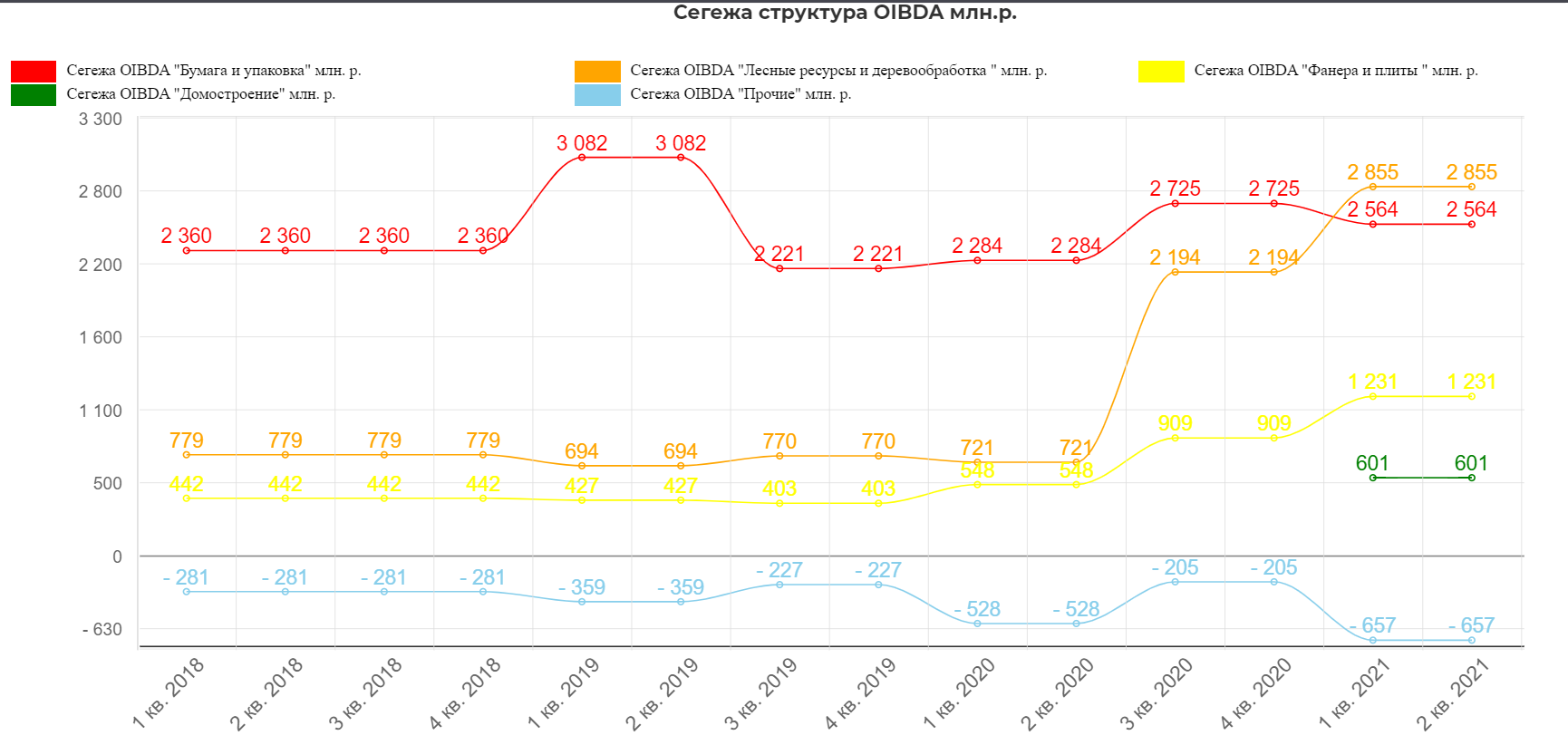

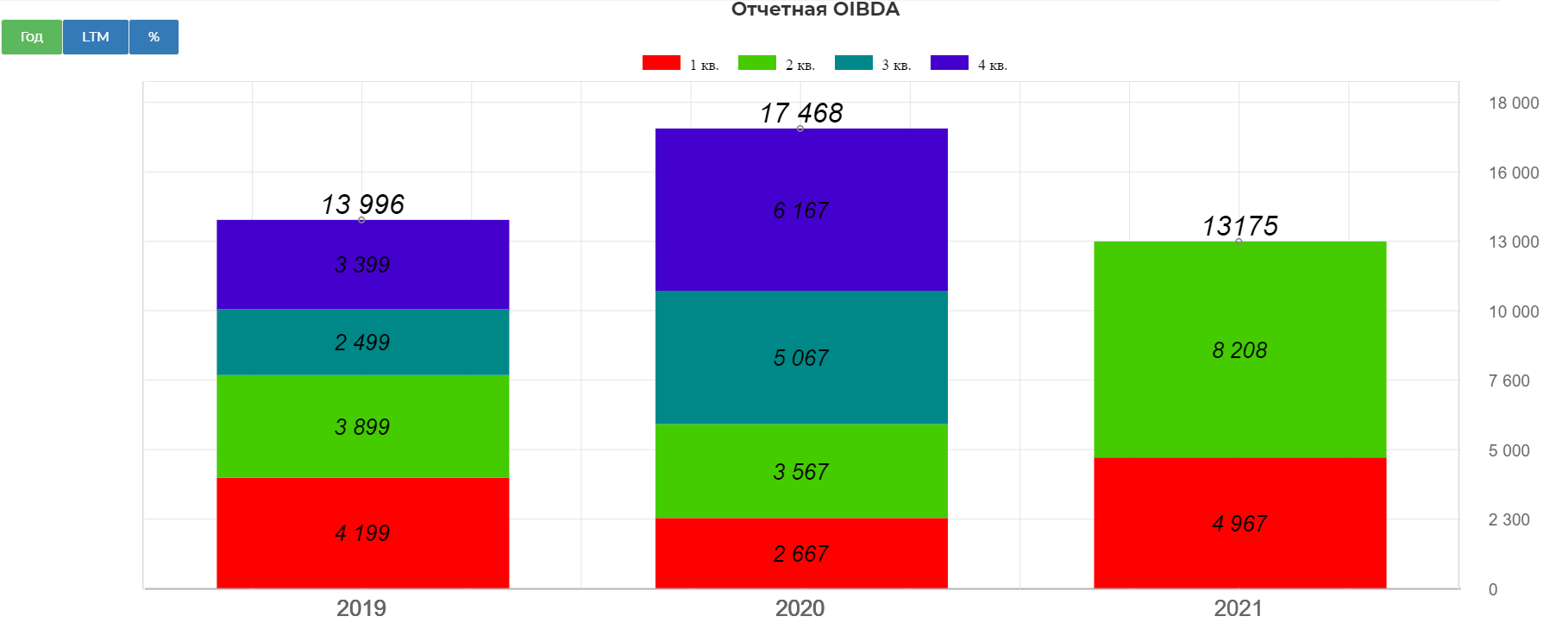

OIBDA достигла 13 млрд руб., увеличившись в 2 раза на 112% год-к-году, за счет роста выручки и контроля над основными статьями затрат.

Чистая прибыль составила 7,5 млрд руб. по сравнению с убытком (2) млрд руб. годом ранее благодаря сильным операционным показателям - росту выручки и маржинальности бизнеса.

На динамику чистой прибыли г/г также повлиял единовременный убыток по переоценке валютных кредитов в прошлом году.

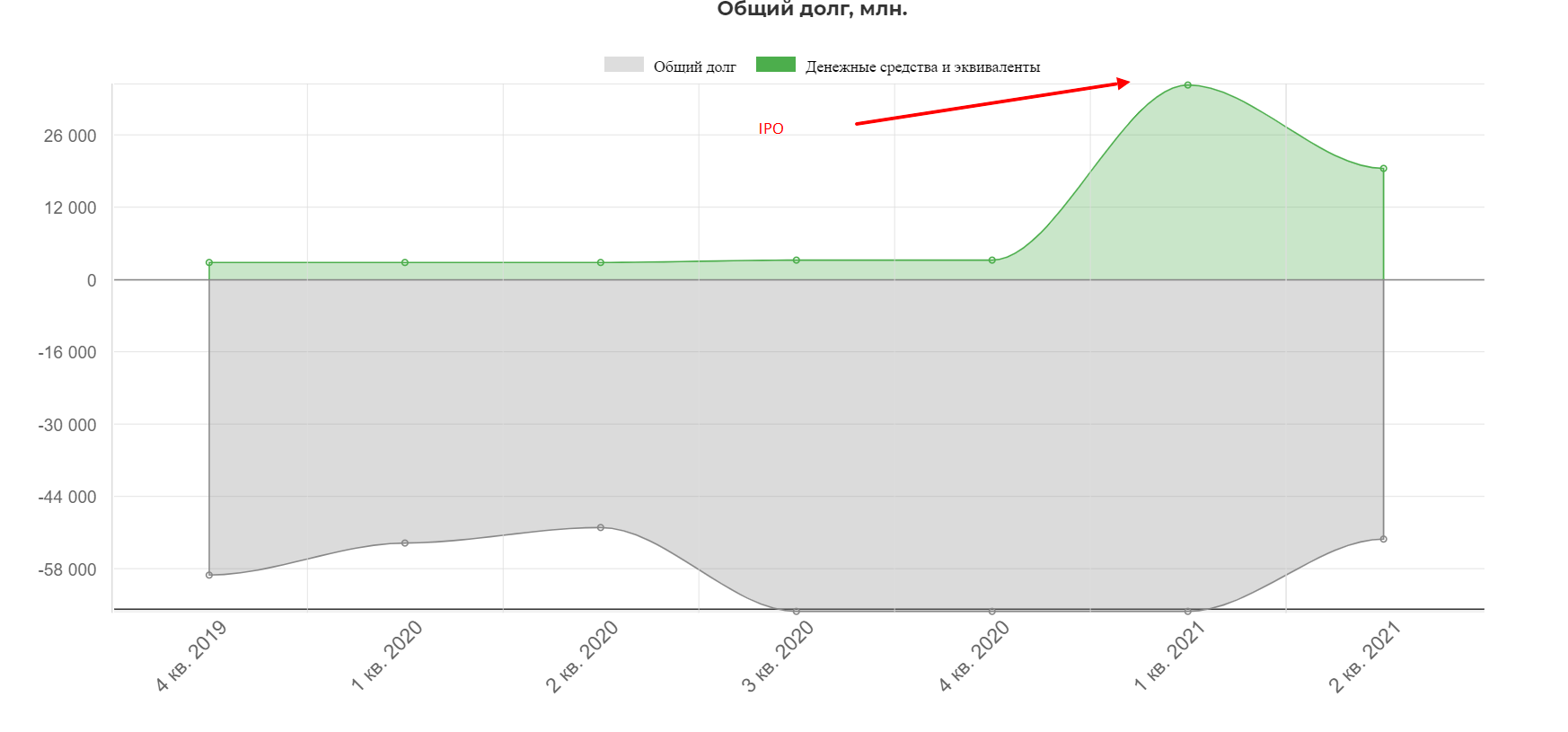

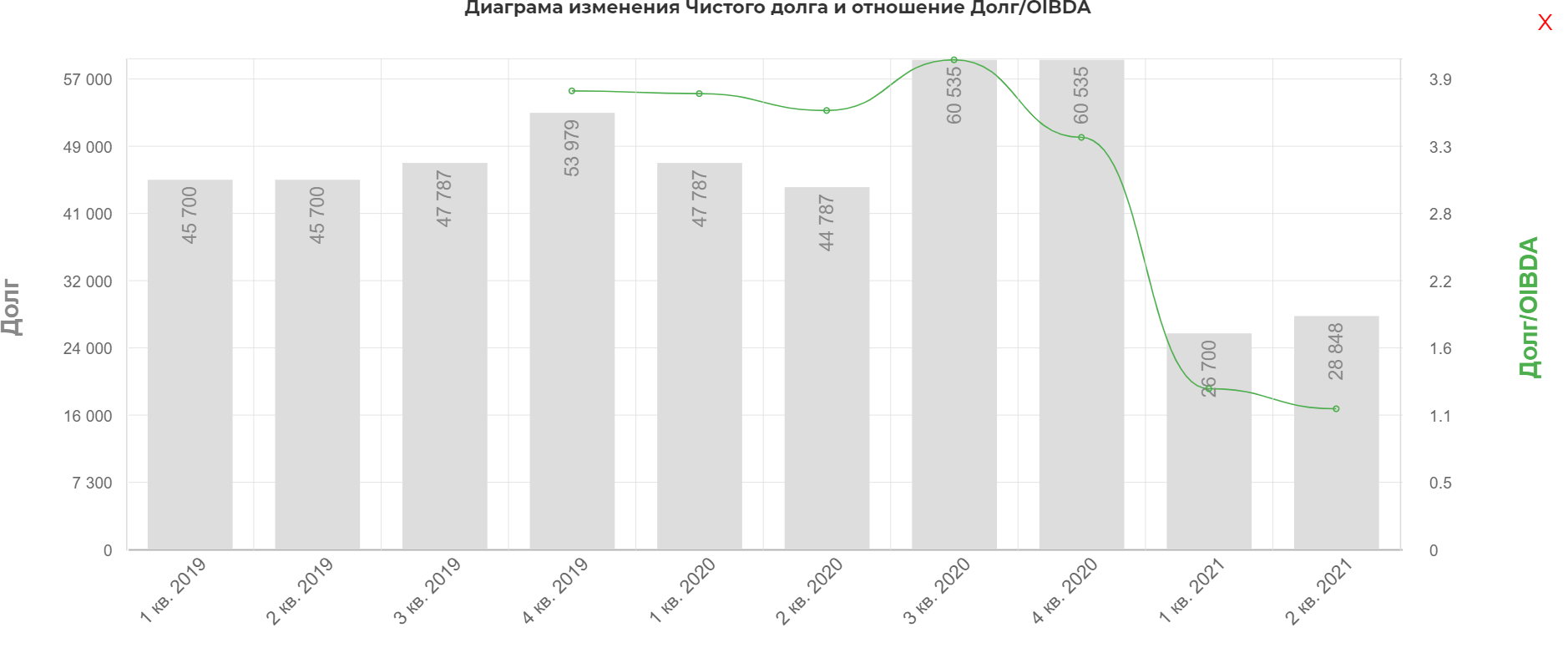

На 30 июня 2021 г. общий долг составил 50,2 млрд руб., сократившись на 6% г/г. Долговой портфель на 30.06.2021 г. представлен обязательствами, номинированными в иностранной валюте (60%) и рублях (40%), - данные представлены с учетом конвертации части размещенных ранее рублевых биржевых облигаций в евро по договорам процентно-валютных свопов.

Чистый долг составил 28,8 млрд. рублей.

Капитальные вложения за период составили 8,5 млрд руб. (+20% г/г), из которых 29% было инвестировано на поддержание действующих активов (maintenance) и 71% в новые проекты. На M&A было направлено 4,7 млрд руб. в основном на покупку Новоенисейского ЛХК, которая позволит увеличить выпуск пиломатериалов на 350-400 тыс. м3, 100 тыс. т пеллет, а также расширит расчетную лесосеку Группы на 2,2 млн кв.м..

Налоги.

На конфе был такой вопрос:

Последний вопрос с нашей стороны, на регулирующем фронте. Итак, ожидаете ли Вы какого-либо повышения налогов для российского лесного сектора, аналогичного тому, что в настоящее время предполагается для российских заводов и горнодобывающего сектора?

Ровшан Алиев:

Позвольте мне ответить и на этот вопрос. Короткий ответ-нет. Мы не ожидаем, но позвольте мне немного подробнее повторить, почему этого не происходит. Лесная промышленность, в целом, значительно недоинвестирована. И за последние 40 лет действительно не было никаких крупных инвестиций в увеличение производства в больших масштабах. И правительство определило, что российский лес обладает огромным потенциалом и значительно недооценен из того, что он может принести. Однако, чтобы раскрыть этот потенциал, отрасли нужны значительные инвестиции в ближайшие 10-15 лет. Так что по сравнению с металлом и добычей полезных ископаемых, которые уже сделали эти инвестиции и теперь генерируют большую сумму наличных денег, поэтому правительство больше рассматривает их как нечто, что может быть более облагаемым налогом. Лесная отрасль все еще опережает нас на 10-15 лет, требует дополнительных инвестиций. Таким образом, правительство очень хорошо это понимает, и именно поэтому лесная промышленность в целом или наоборот поддерживается налоговыми субсидиями и налоговыми льготами, чтобы сделать инвестиции более привлекательными. И это ответ на ваш вопрос.

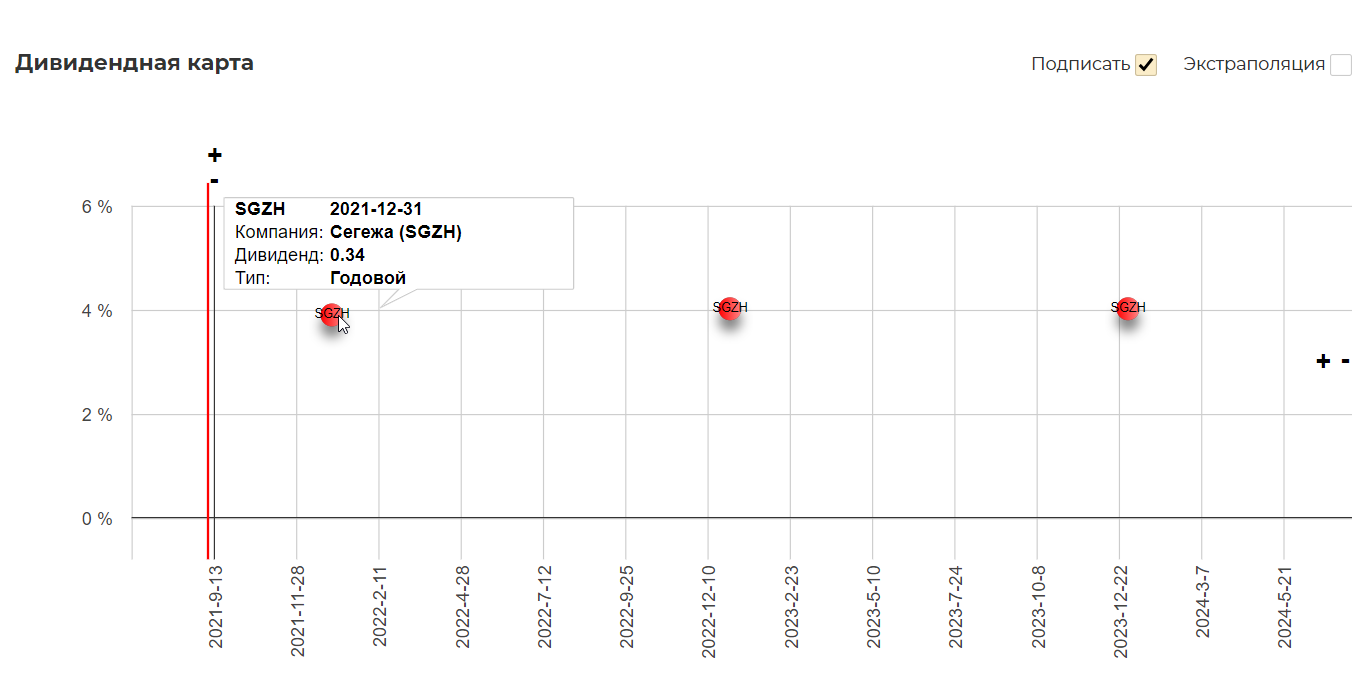

Дивиденды.

Дивидендная политика 3-5,5 млрд. рублей ежегодно на дивиденды. (после 2024 не менее 75% скорректированной FCF) Как раз в этом году направят 5,5 млрд. рублей. Нужно рассматривать эти дивиденды просто как бонус в компании роста. Что-то похожее на Новатэк.

Доли в компании.

Сегежа раздала второй раз доли в компании членам СД.

И вполне прилично. Всем примерно в равных долях +-.

Это хороший знак, СД заинтересован в росте котировок.

Техническая картина.

Неожиданно технично ведет себя акция. Надеюсь дадут по 8р. на страхе перед падением индекса пиломатериалов.

Итог.

К сожалению, на пробое трендовой я взял очень мало. С толку сбил индекс п.м. но планирую выкупать любые просадки. У компании крутой менеджмент, крутые планы и крутые доли. (крутой разбор и все такое...) В долгую идеальная бумага....еще бы ниже дали бы зайти:) показатели тут.

Полезные ссылки

Жека Аксельрод