26 сентября 2021, 11:15

Техосмотр 26.09.2021 Пузыри сдуваются тихо и не одним махом. Хороший знак.

Оглавление:

Обзор индексов и календаря событий

Аэрофлот

ВТБ

Газпром

Глобалтранс

Норильский Никель

Интеррао

Мвидео

НМТП

Озон

Роснефть

Башнефть

Татнефть

Лукойл

Ростелеком

Последний техосмотр пришлось пропустить из-за вебинара по ТА. Вышло как мне показалось интересно.

Календарь событий пуст, есть время подтянуть отчетность.

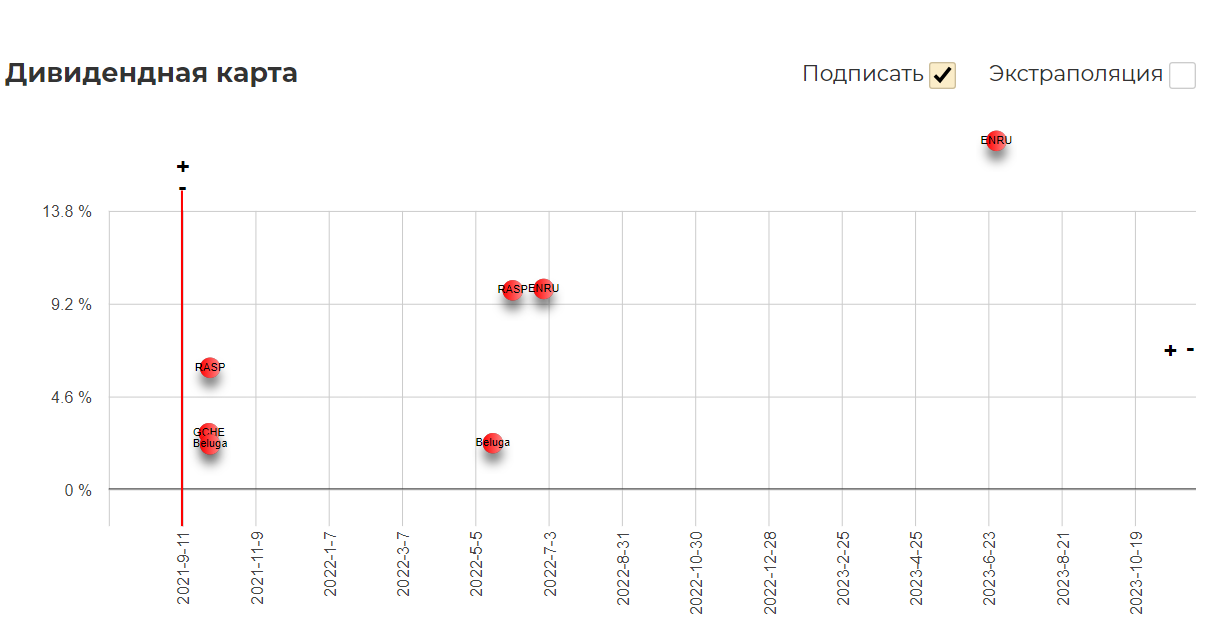

29.09.2021 Заседание совета директоров Энел России. В повестке есть вопрос об утверждении Положения о дивидендной политике

29.09.2021 Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Черкизово за I полугодие 2021 г.

30.09.2021 Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Белуга Групп за I полугодие 2021 г.

30.09.2021 Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Распадской за I полугодие 2021 г.

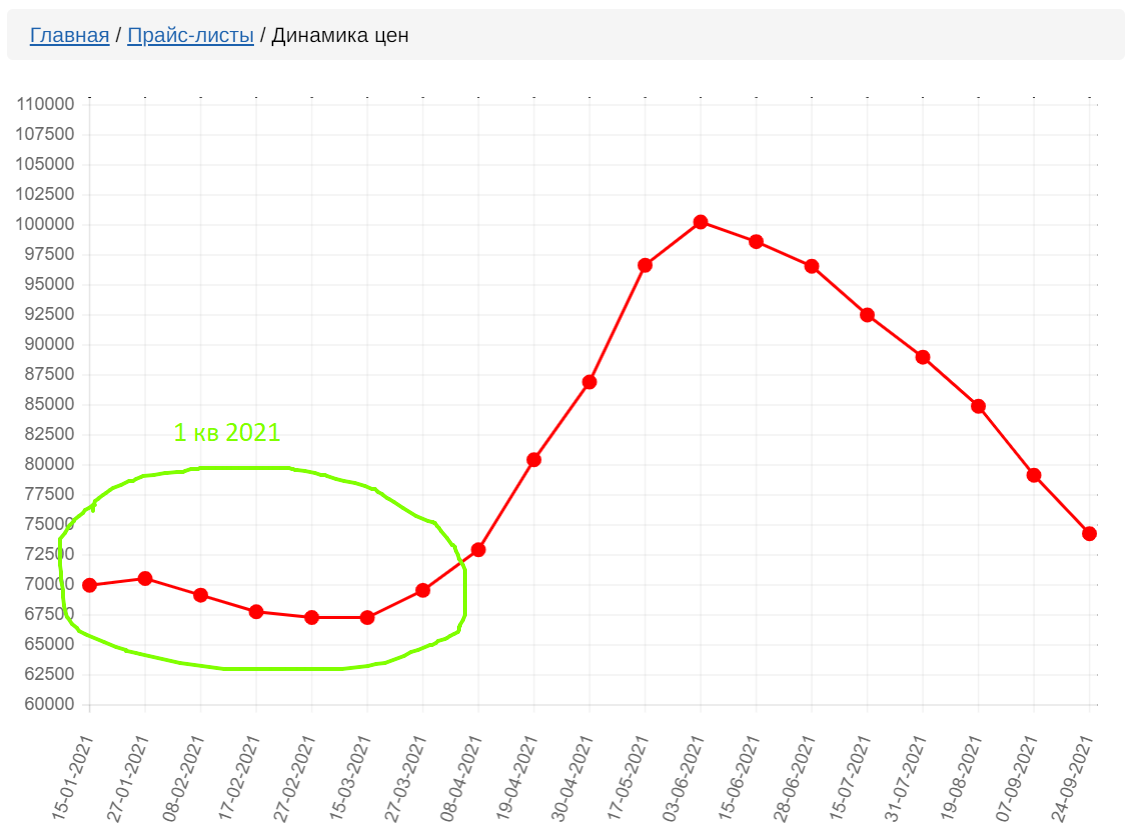

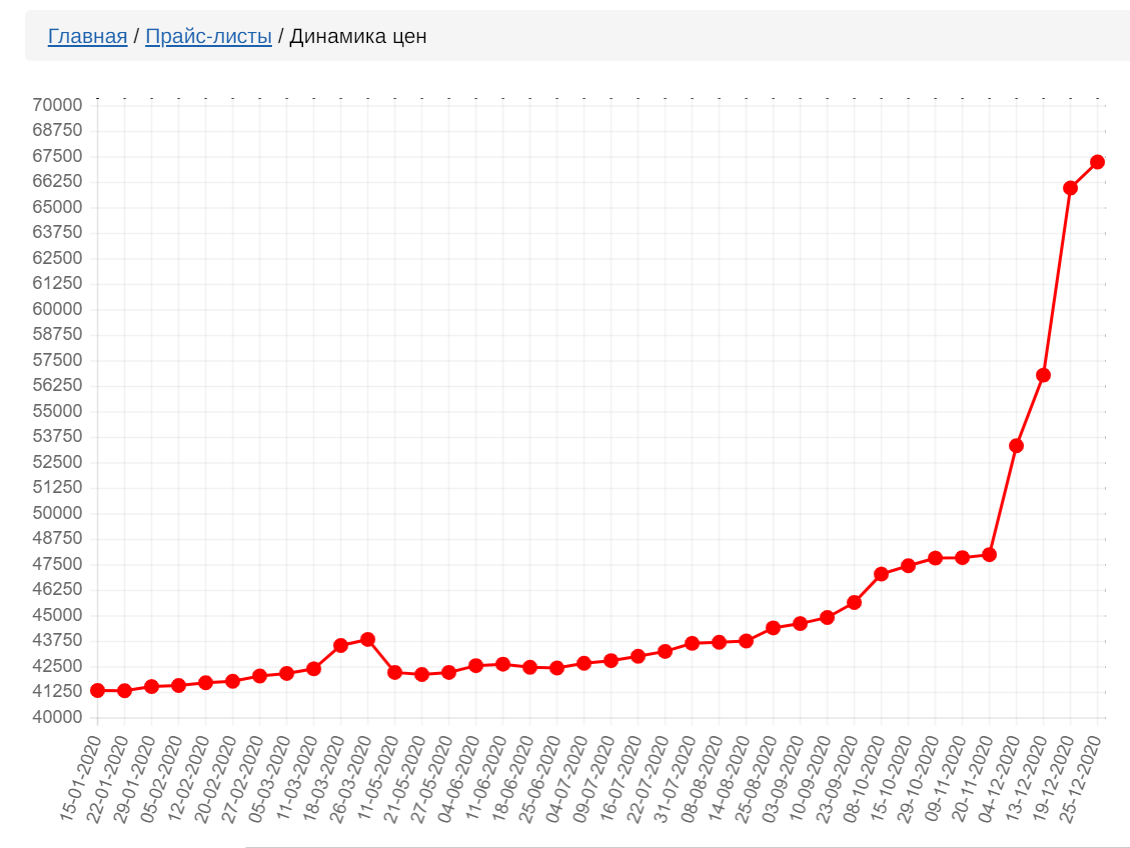

Про китайский Эвергранде говорить не хочется, как в свое время не хотелось про Эвергрин. Ситуацию сравнивают с 2007-2008, но это абсолютно разные вещи плюс Базель III прикрывает банки.(если конечно там следили за соблюдением нормативов.) Есть некоторые опасения, что как домино посыпятся остальные девелоперы, снизив спрос на продукцию металлургов. В любом случаи, некоторое охлаждение цен на сталь не помешает. Очень не люблю резкий рост, за ним обычно следует резкое падение. На пятницу сталь в Китае чувствовала себя нормально.

Да и кокс в норме.

Цены в РФ тихонько спускаются на уровни первого квартала.

Тихое сдувание пузырей это прекрасно. Плохо когда пузыри хлопают разом, создавая большой БАЦ, а когда они лопаются поочередно, то в общей картине это не так страшно. Даже после коррекции цены почти в два раза выше 2020.

Интересное интервью с Марией Гордон. Василий наконец-то научился не перебивать и слушать собеседника. Аллилуйя ;) Локально смотрит на все оптимистично, так как ждет цикла инвестиций в отраслях, которые больше всех заработали на ралли в комодах.

Начало недели было сложное для рынков, но к концу все более-менее устаканилось.

Основные компании индекса ММВБ, банки и нефтегаз. Не вижу причин к коррекции, кроме обвала в Америке.

А вот Китай продолжает штормить. По словам Марии, надо брать когда у актива поменяются третьи руки...судя по всему там уже четвертые пошли.

На многих популярных бумагах Поднебесной заметно замедление падения, что косвенно говорит о возможных сигналах. Как говорится "будем посмотреть", а пока по нашим.

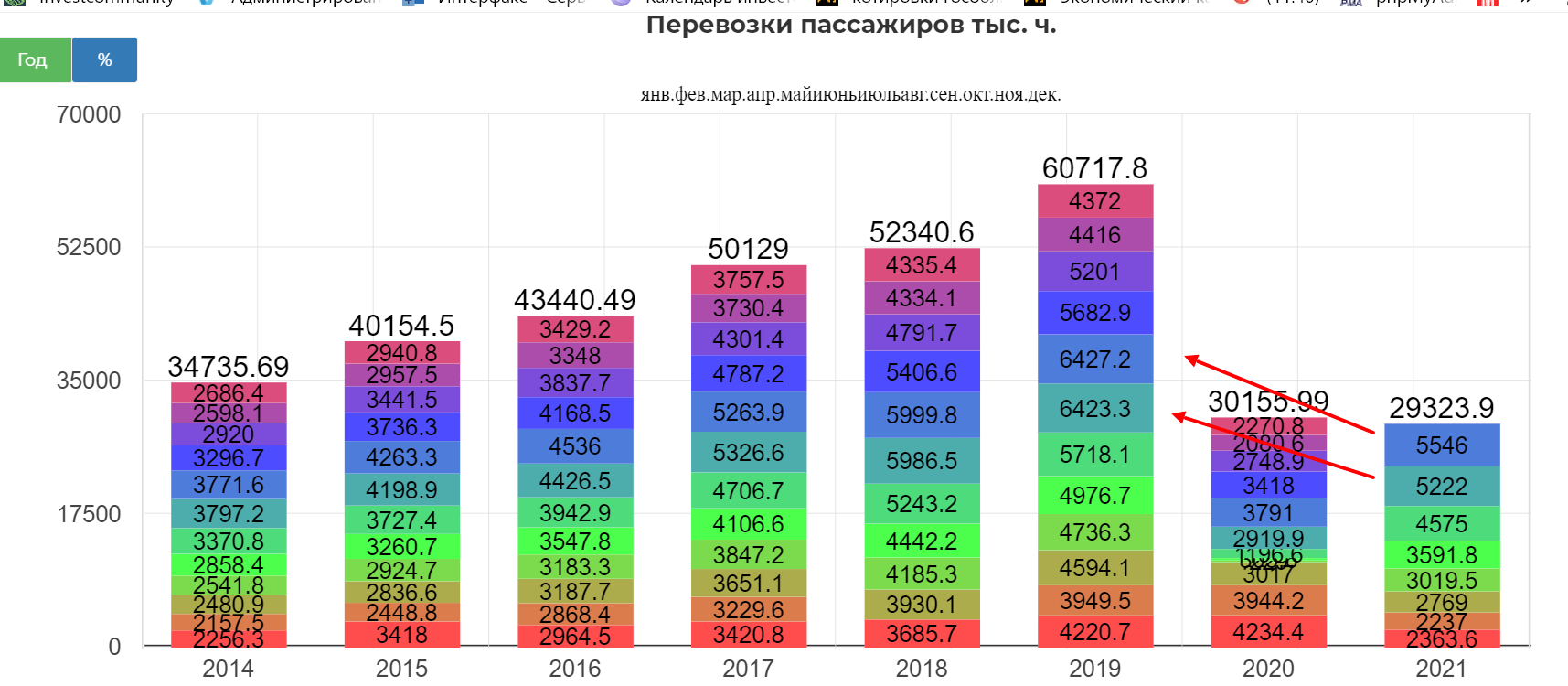

Аэрофлот.

За 8мь месяцев перевезли столько же, сколько за весь 2020, т.е. 2022 будет очень сильный если зомби-вирус опять не мутирует во что-то более страшное. Диаграмма отсюда.

Дивидендов мы не скорово увидим, а если и увидимо то относительно 1 акции будет очень мало. Но в капитале сейчас сидит ВТБ, а они умеют "играть" с котировками. Фундаментально тут конечно все туго с некоторой надеждой на положительные цифры.

Не стоит забывать про перспективы IPO дочек. Технически все красиво.

Фундамент ВТБ одной картинкой

Пробой напрашивается давно.

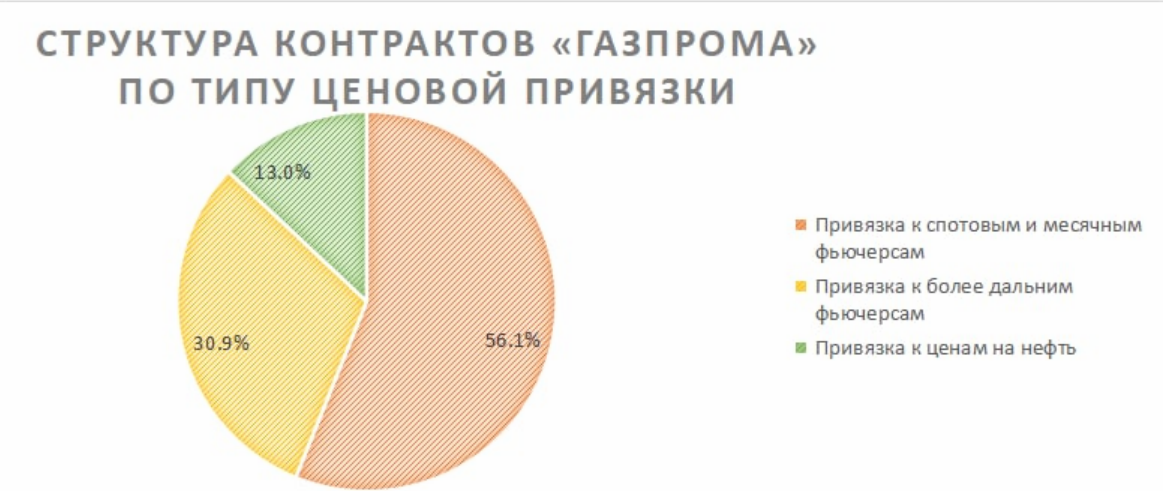

Газпром

Пока не утихают споры сколько именно Газпром продает по спотовой цене, а сколько продает по долгосрочным контрактам 345,5р за акцию обречены на пробой.

В июле цены были рекордные...во втором полугодие будет еще более рекордные без сомнений. Гадать 40 или 60 рублей дивидендами локально также нет смысла. Пока просто надо держать.

Финам выдает такую инфографику.

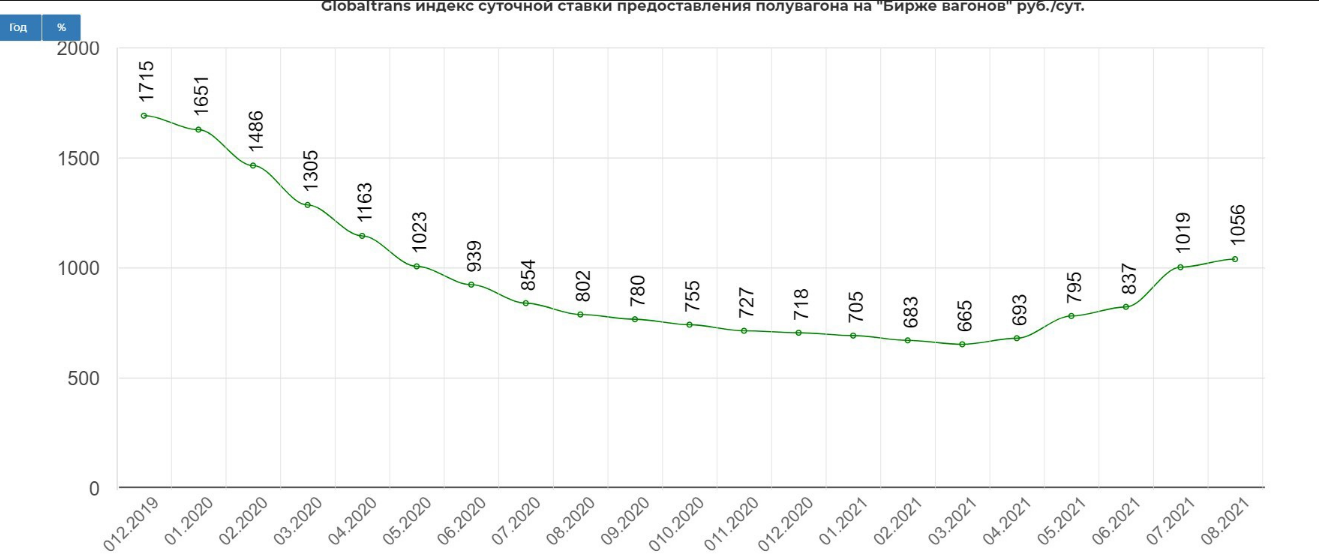

Глобалтранс.

На рынке вагонов дефицит из-за того, что ремонтировать подвижной состав стало очень дорого.

Все это поддержит ставки.

На котировках Лондона надо бы закрепиться выше 8$. По местным рисуется интересная трендовая. Надо просто ждать восстановления дивидендов.

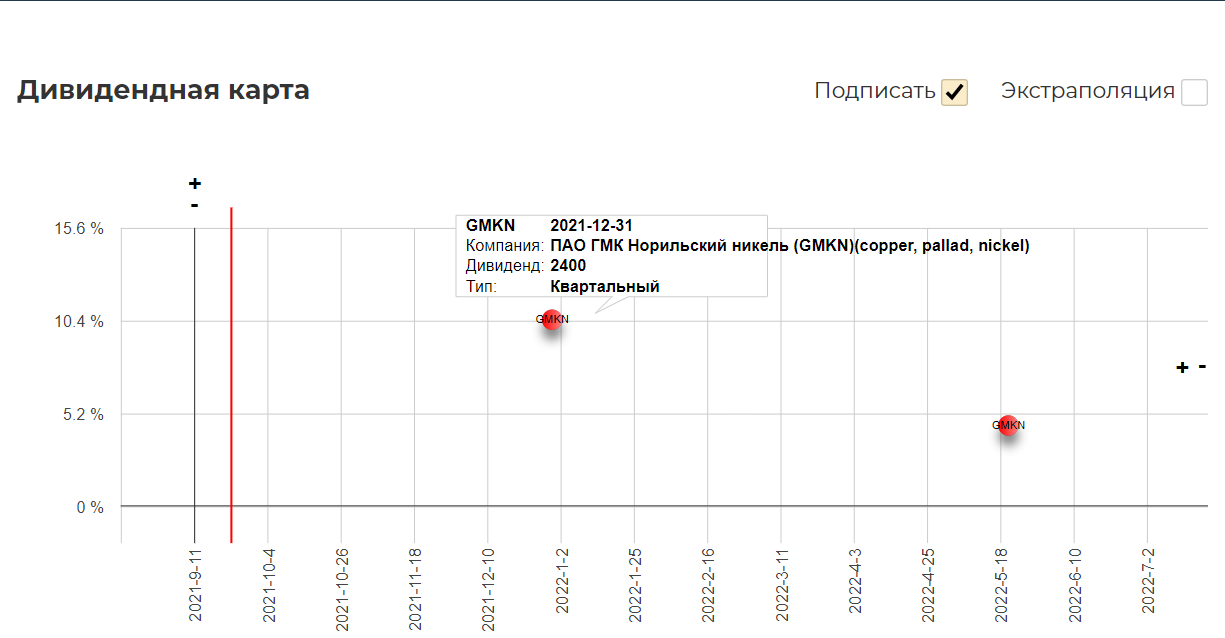

Норильский никель.

Норильский никель скорее всего перенес выплату на конец 2021 с выплатой за 9 мес. 2020.

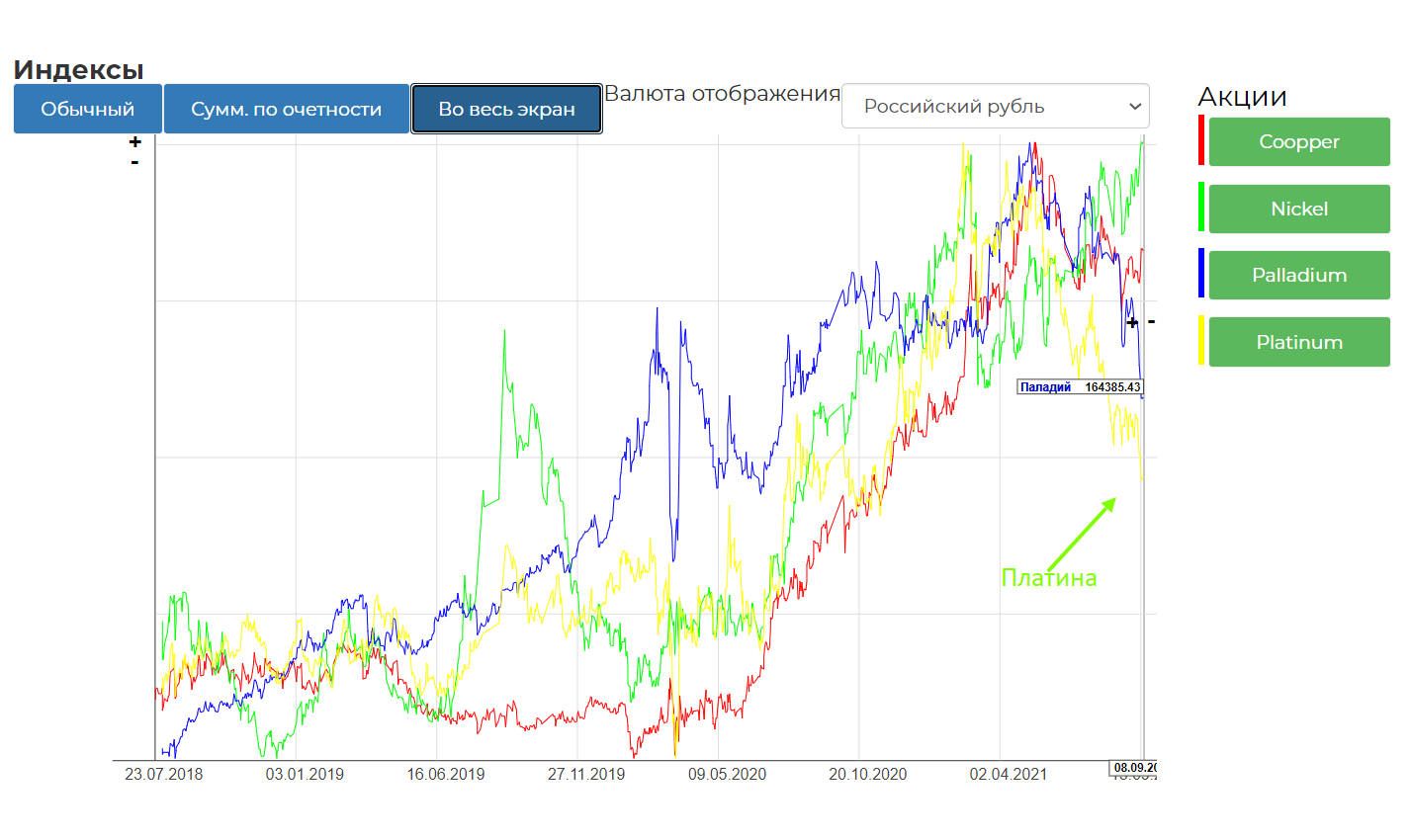

Пузыри в комодах удачно сдуваются не одним разом.

Падают палладий и платина, но медь и никель растут.

Ждем подробности по див. политике. Если привяжут к FCF, то дивиденды за 2022 ориентировочно будут 2000-2500. Если привязка останется к EBITDA, то более 3000 рублей на акцию. Ретроспективную оценку инвестиций отменили, так что можно выдохнуть.

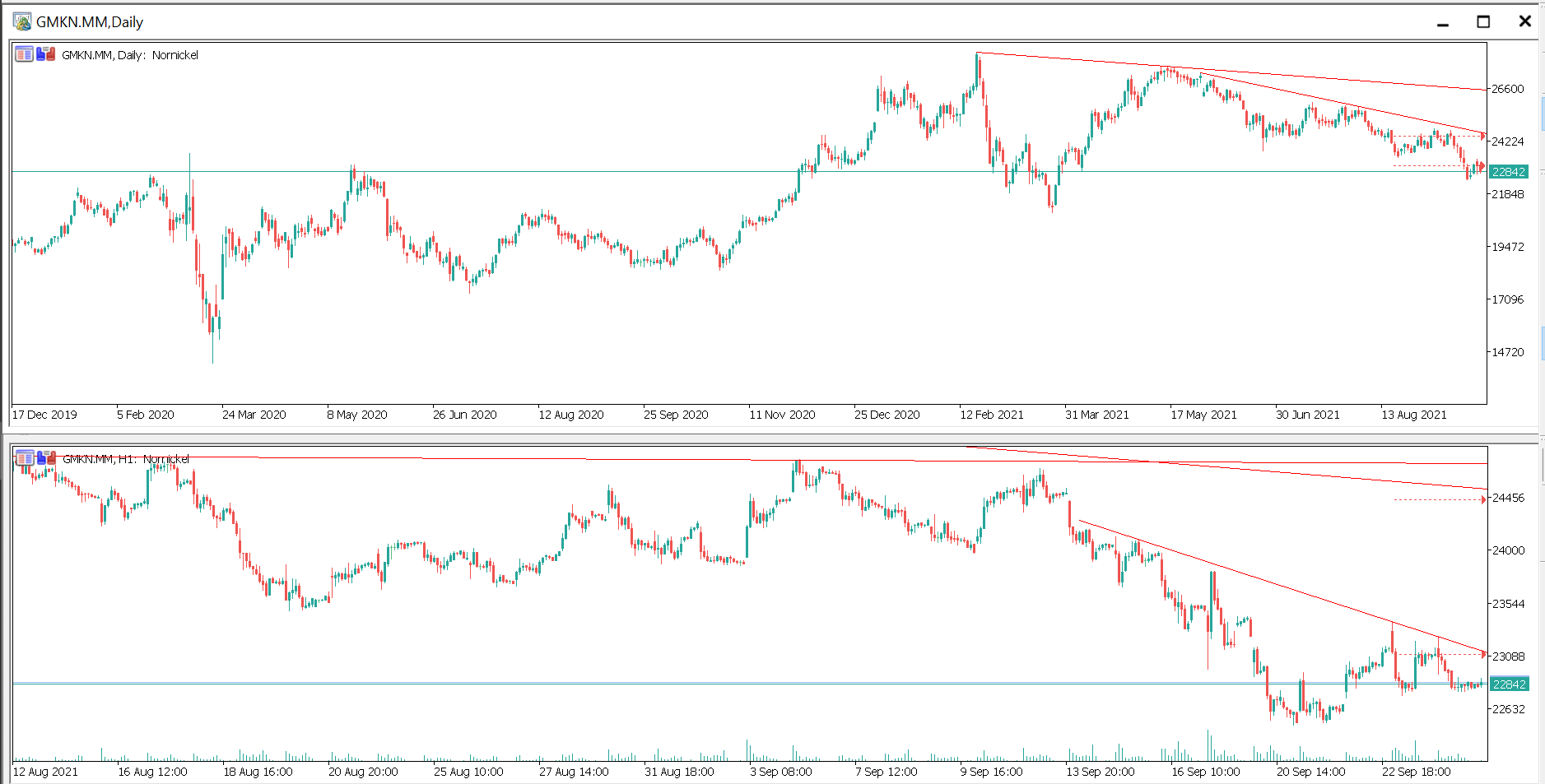

Спекулятивная трендовая рисуется, но конечно слабенькая.

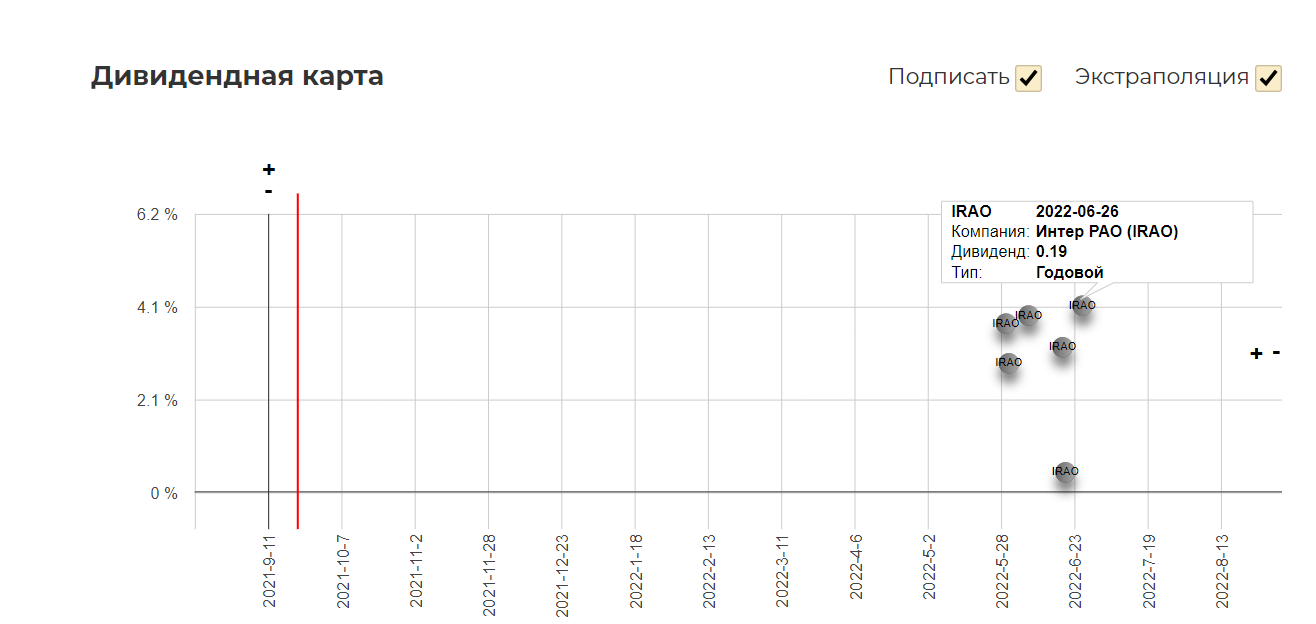

Интеррао.

IRAO обещает удвоение EBITDA к 2030 и может даже купить наконец Юнипро...

В ожидании этого получаем скромные дивиденды.

Технически на дневном графике есть сильная трендовая и слабенькая на часовом. Известный специалист по Северстали Каракурт сменил CHMF на IRAO. В рамках стратегии "поиск убежища" вполне разумно.

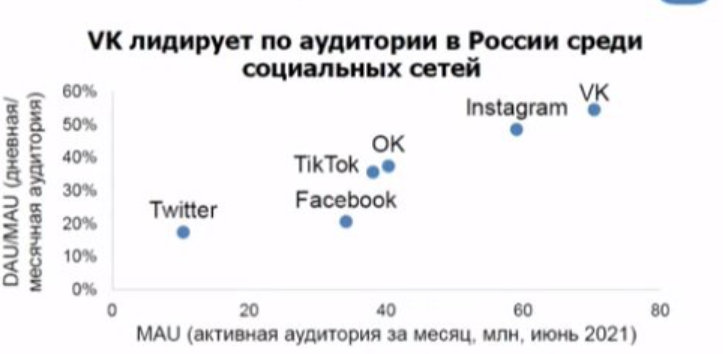

Многострадальный MAIL судя по всему наконец нашел поддержку. В последнем интервью Татьяна Волочкович обронила такую фразу, что вероятно рынок начнет переоценивать компанию когда увидит, что пик инвестиций пройден. Мне показалось, что это произойдет скоро. Плюс подтвердили IPO проектов, но это не на повестке.

Фейсбук(это еще Инста) и ТикТок напирают по всем фронтам.

Если верите в компанию то есть две трендовые. Слабая и сильная:) Сверху котировки Лондона.

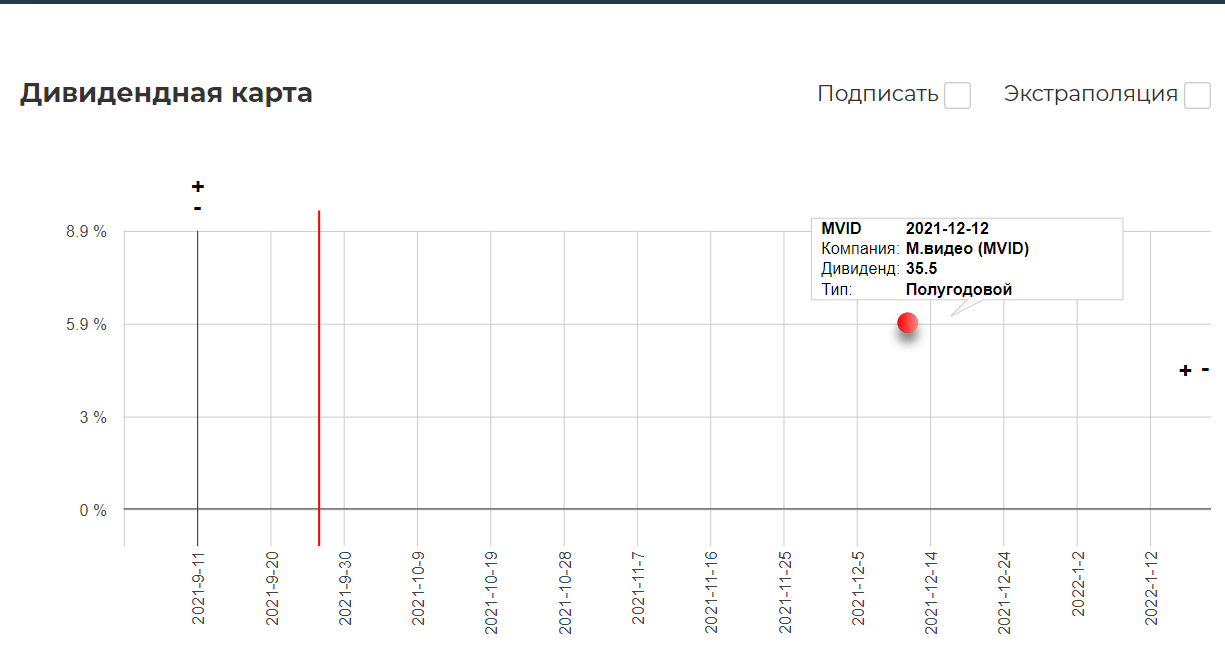

Мвидео забыта рынком на фоне энергетического кризиса в Европе и привлекательностью Газпрома и Сбербанка. Действительно 12% в таких активах "с душком" кажутся не интересными. Ноооо в качестве спекуляций всегда можно рассмотреть. Ждем за полугодие 6%. Фактор Гуцериеву нужны деньги, тоже имеется.

Есть красивая ТА.

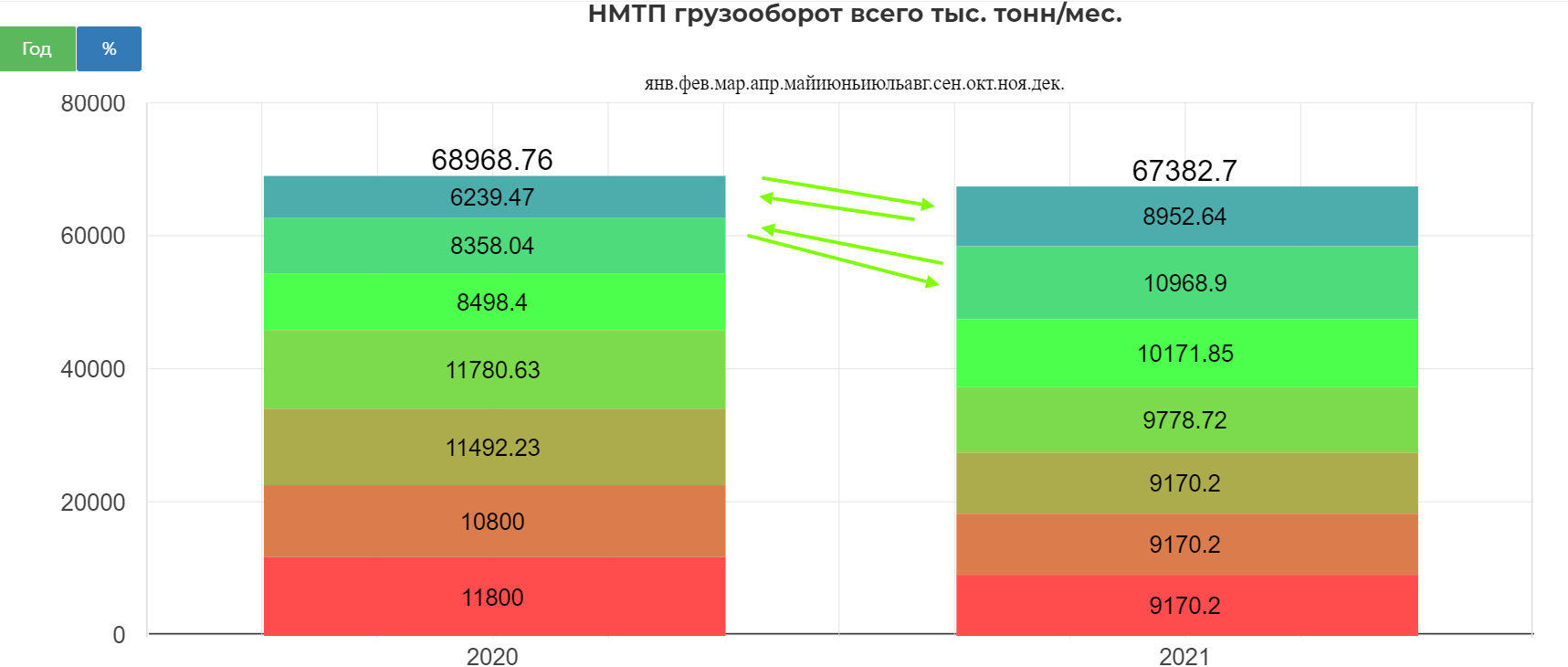

В НМТП пока без прорывов на операционном уровне, но видно как сильно прибавили июнь июль. Новорос криво публикует данные, приходится колдовать. Надеюсь за август выйдет нормальная операционная отчетность.

Жду, что котировки заснут до ноября в ожидании отчетности и позитивного решения в битве за налоги. Юристы компании на каждом заседании побеждают, но работники налоговой ведут дело до верховного суда. НМТП в итоге победит, но деньги простаивают...

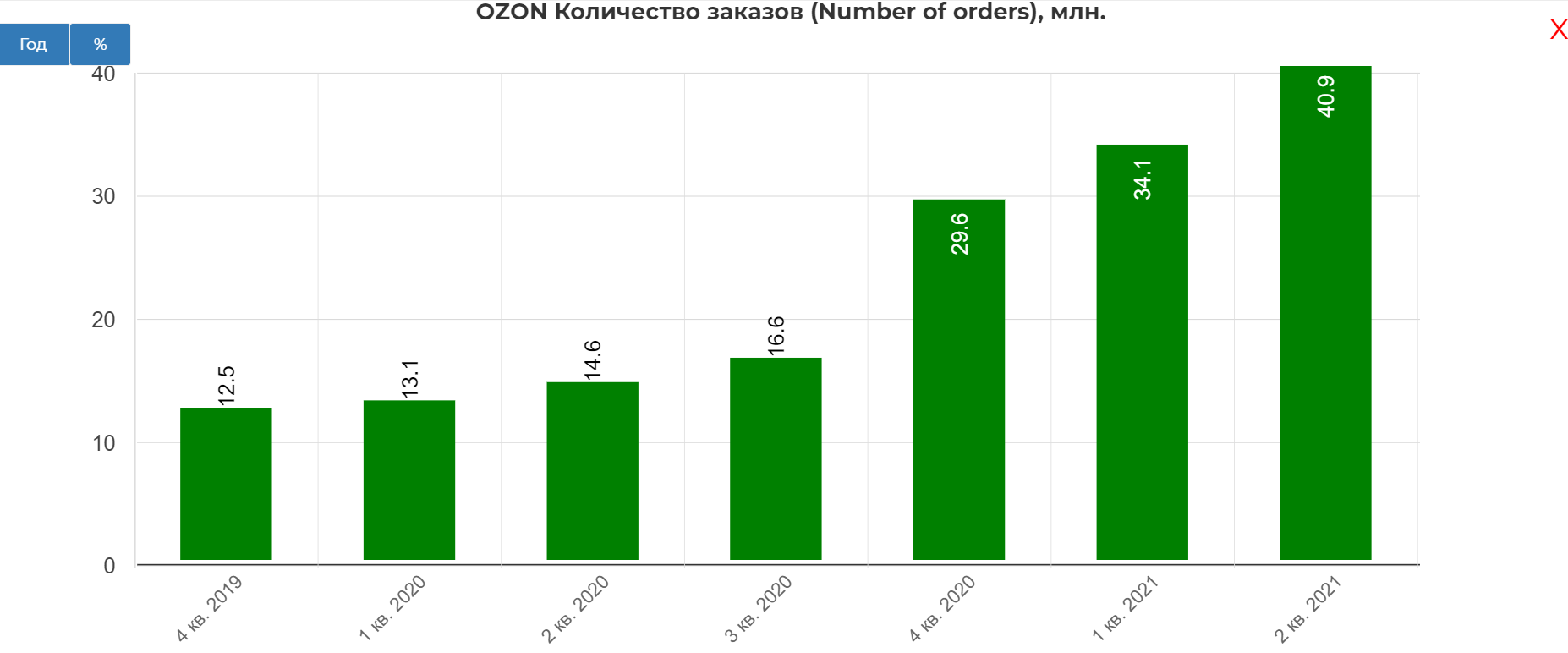

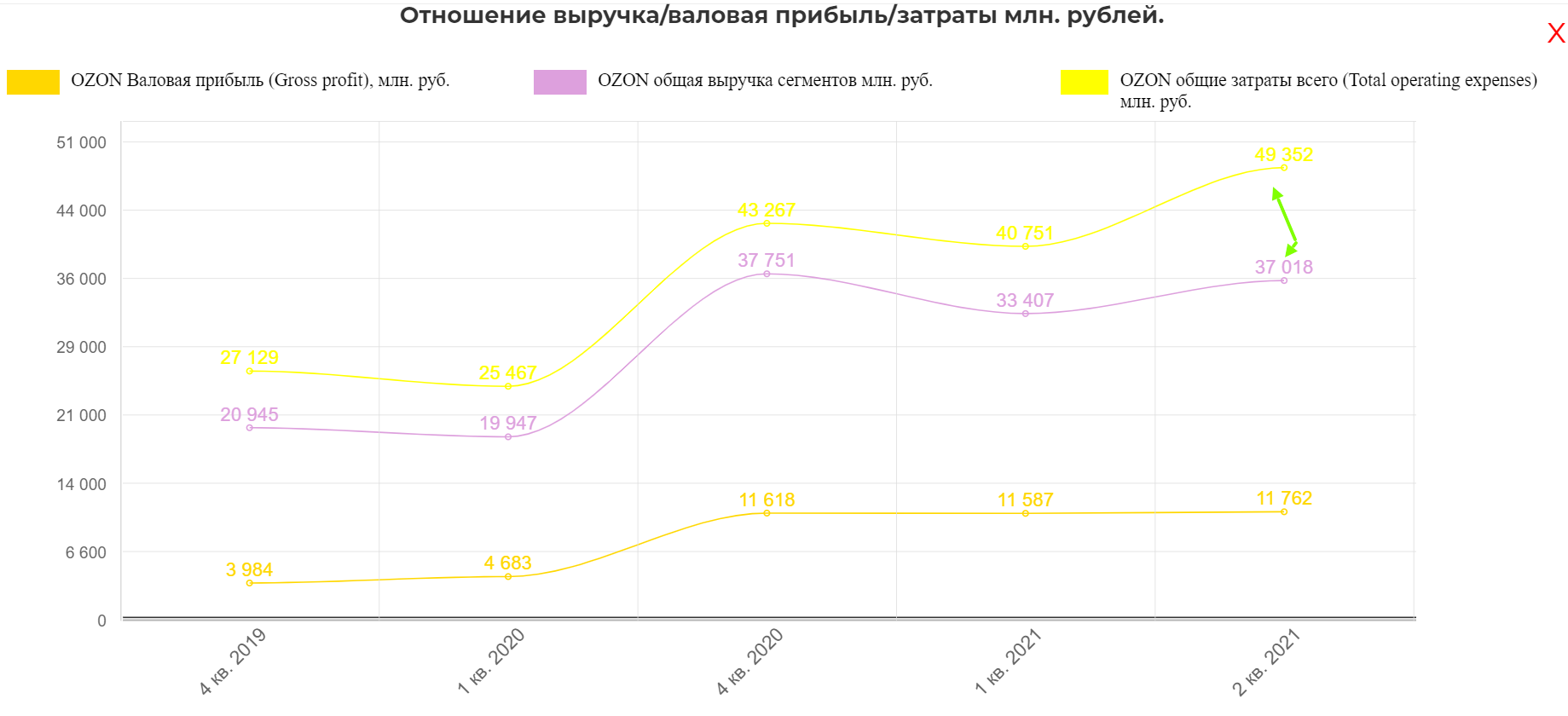

Озон развивается быстрыми темпами, но сможет ли и дальше поддерживать такие темпы роста?

Пока затраты превышают выручку, но рано или поздно увидим снижение, тогда и пойдет прибыль. Амазон не сразу строился.

Сам я давно облюбовал Озон и его систему 5% кэшбека. Технически все интересно.

Сам я давно облюбовал Озон и его систему 5% кэшбека. Технически все интересно.

Нефтянка.

Рублевая барель опять на хаях. Это конечно же позитивно сказывается на котировках.

Роснефть обновила истхай, выйдя на оперативный простор. Есть вероятность коррекции к пробитому уровню.

Фундаментально тут все сильно. В фокусе рост газовых активов и доступ к трубе Газпрома. Хорошо разобрал Андрей в этом посте.

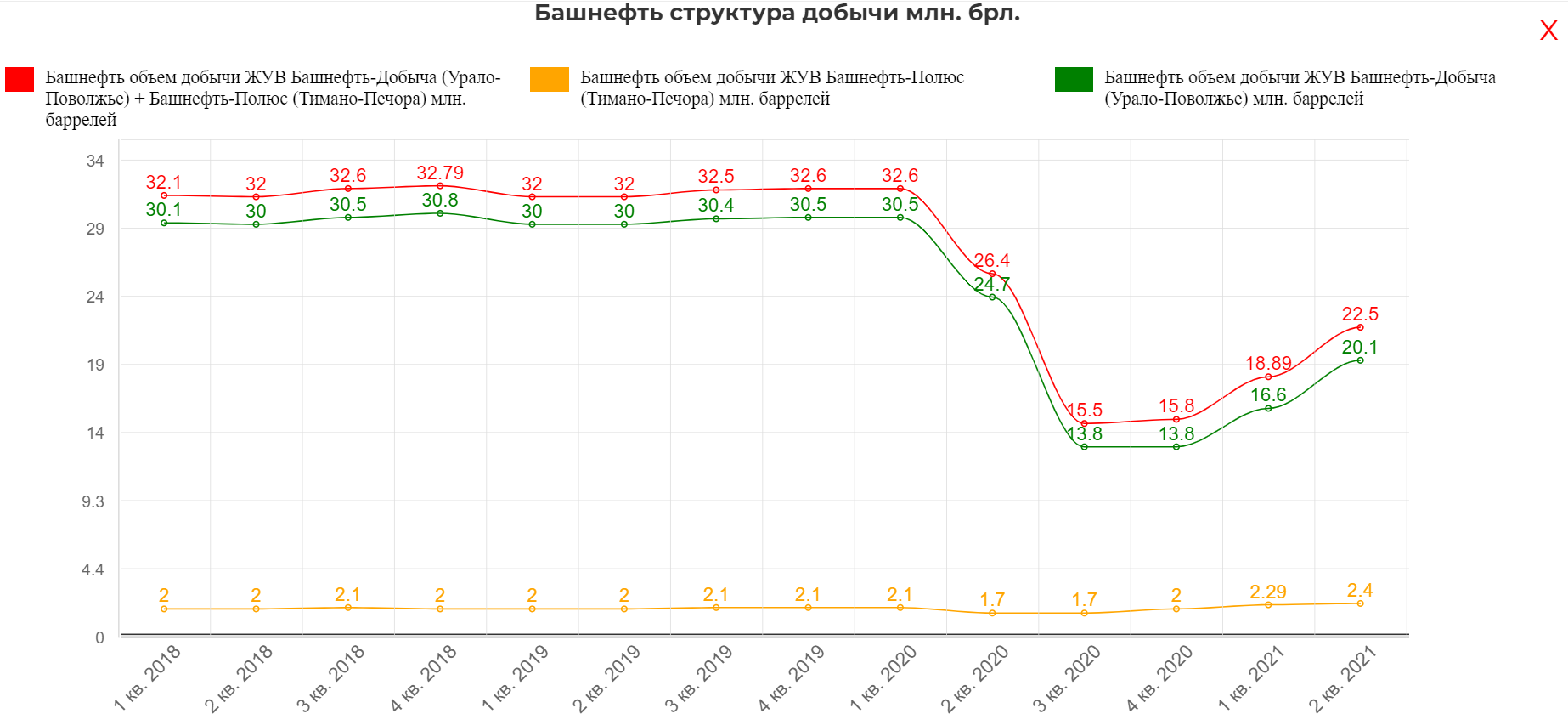

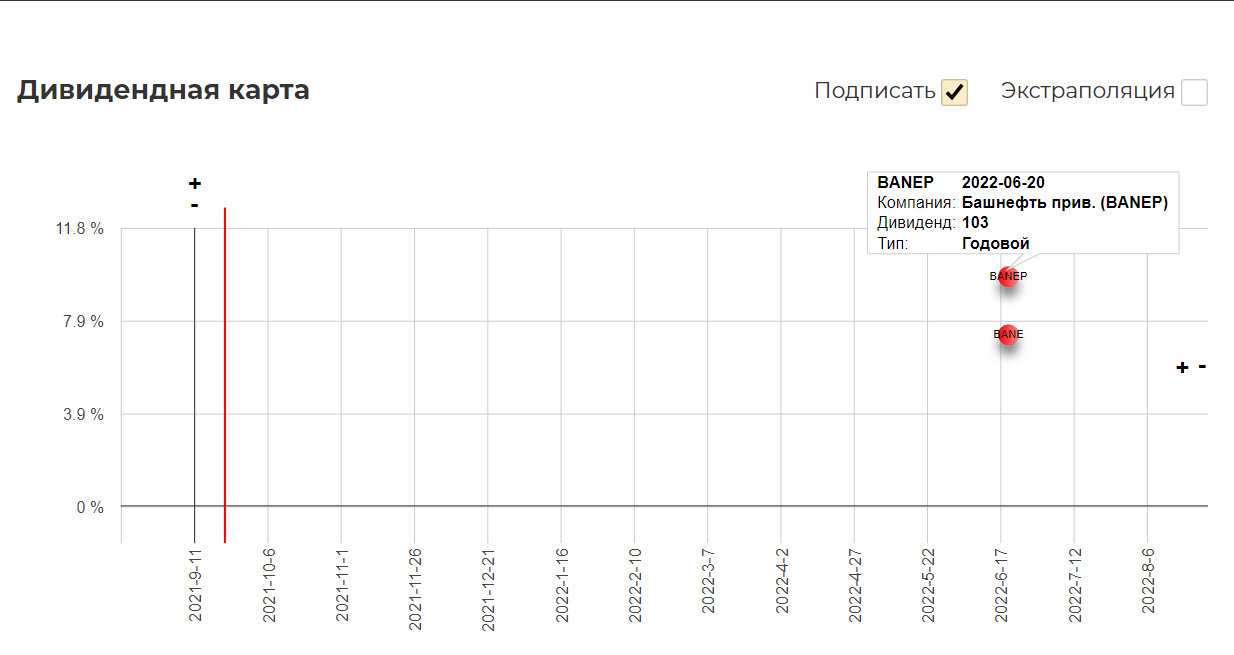

Башнефть обещает крепкую отчетность за второе полугодие.

Дивиденды консервативно 10%, но могут и больше.

На фоне растущей нефти, как-то грустно смотрятся тухлые котировки. Видимо нужно подтверждение на отчетности Роснефти в ноябре.

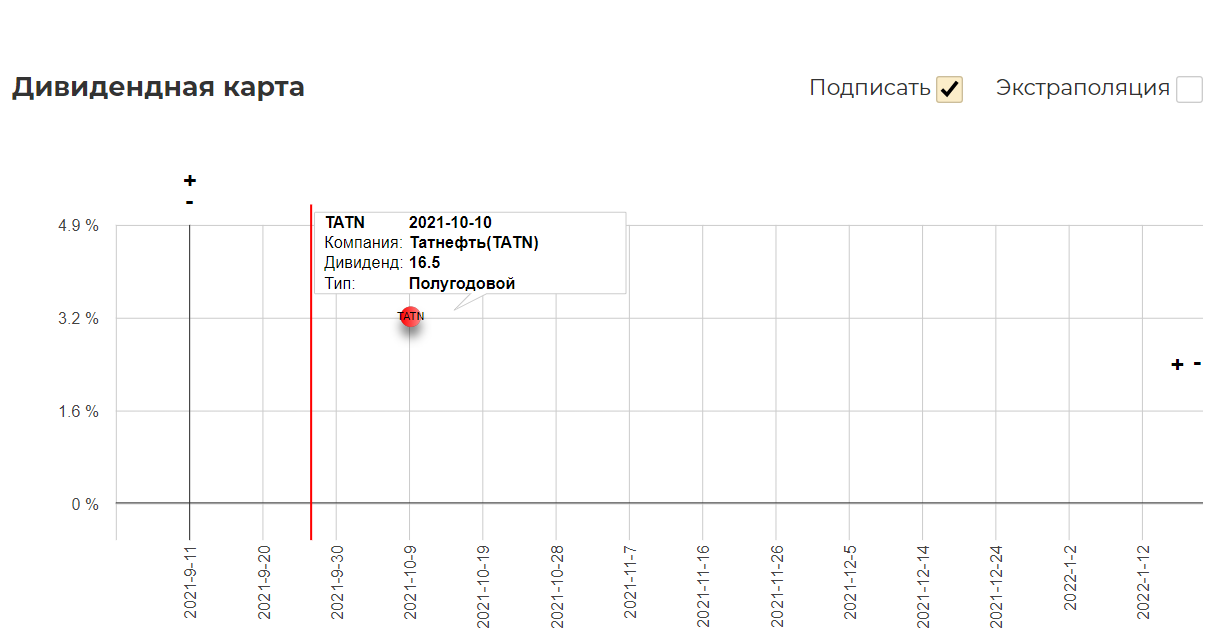

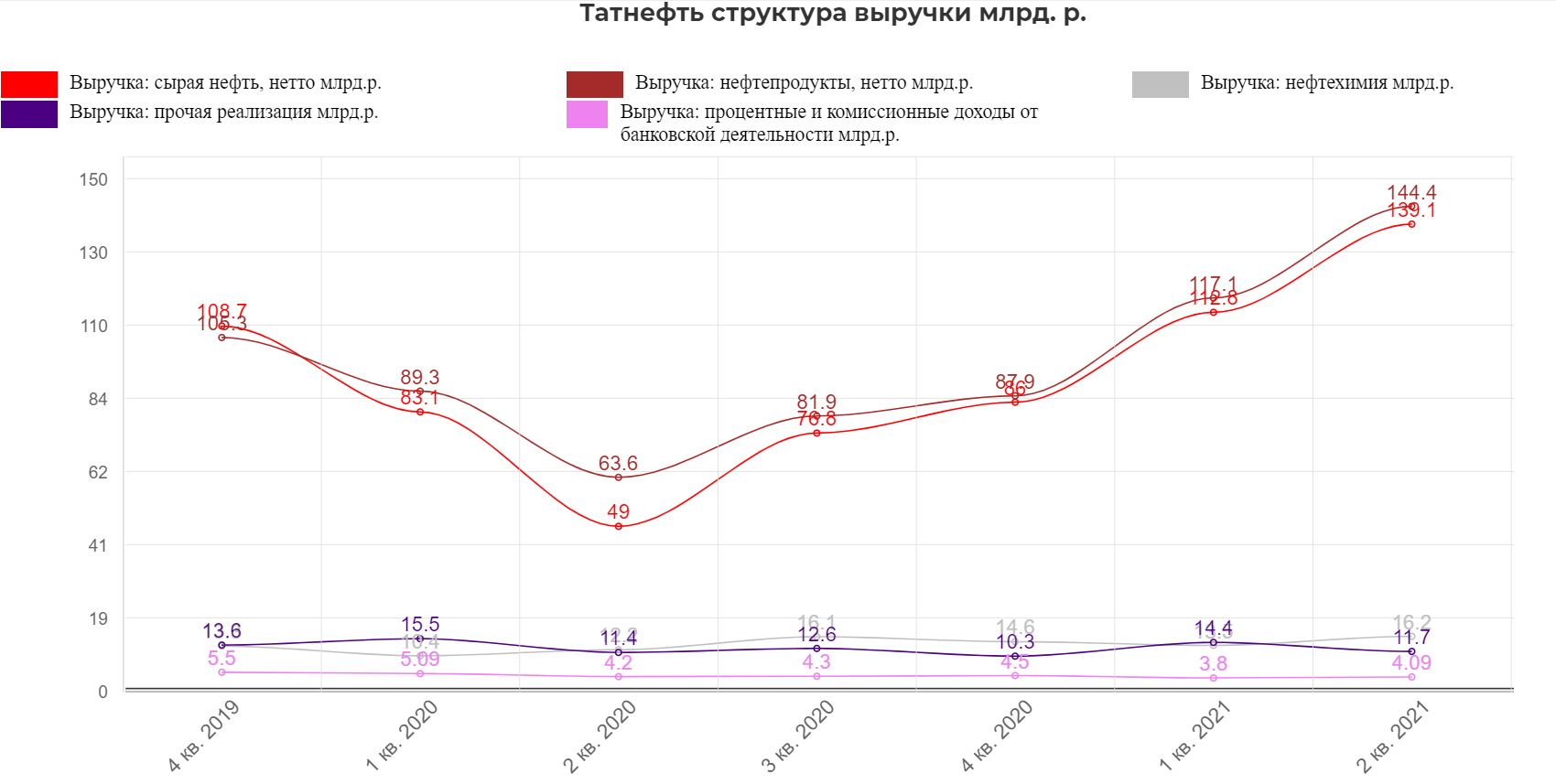

На Татнефть давят дивиденды по уставу, но вот за второе полугодие могут заплатить и больше. Будет и естественный рост от цен на нефть, и возможно политическое решение вернутся к жирным выплатам.

Фундаментально все отлично. Отчет за 2ой квартал нужно будет разобрать подробнее.

Рынок всеми мыслями в Роснефти :) Технически пока в Татнефти ничего интересного.

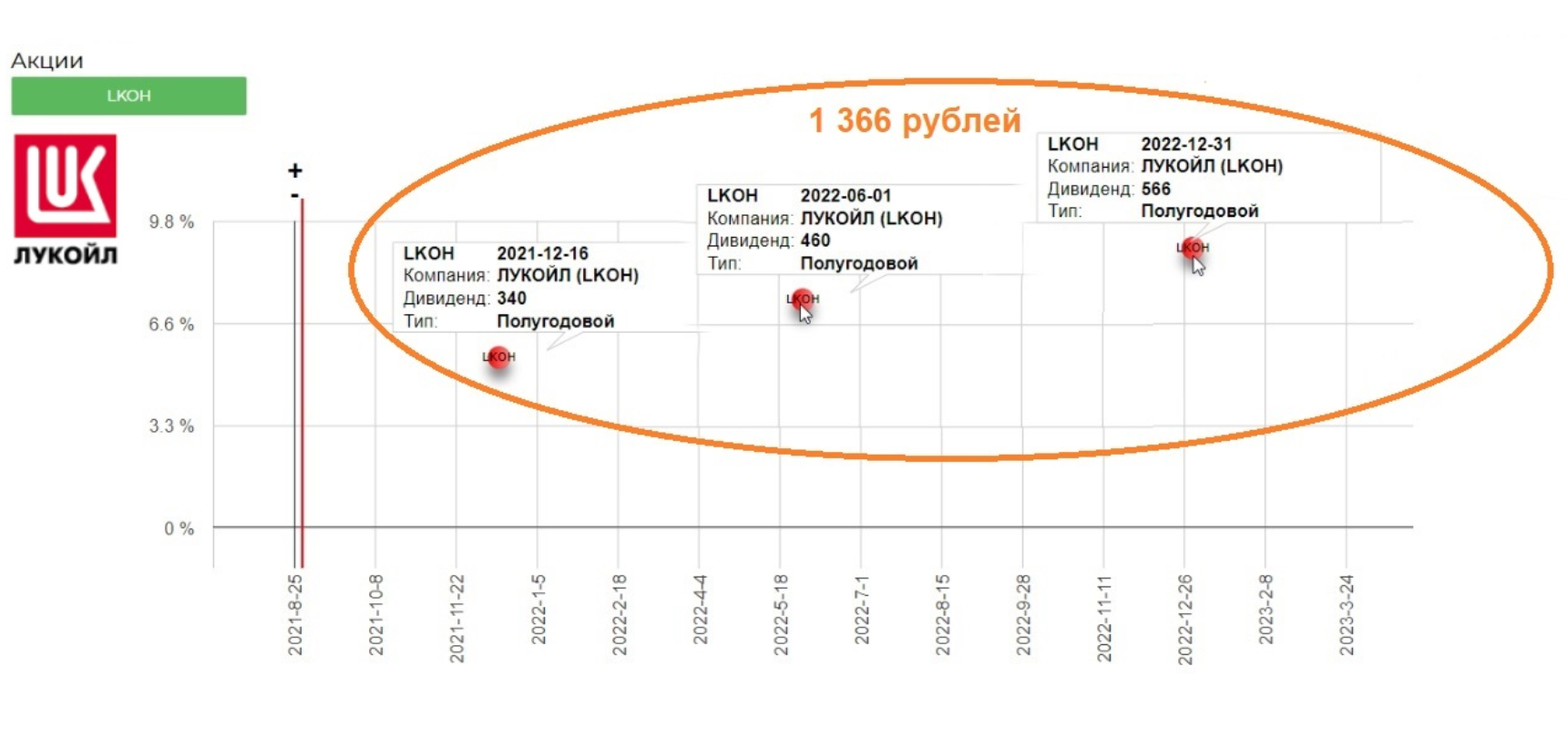

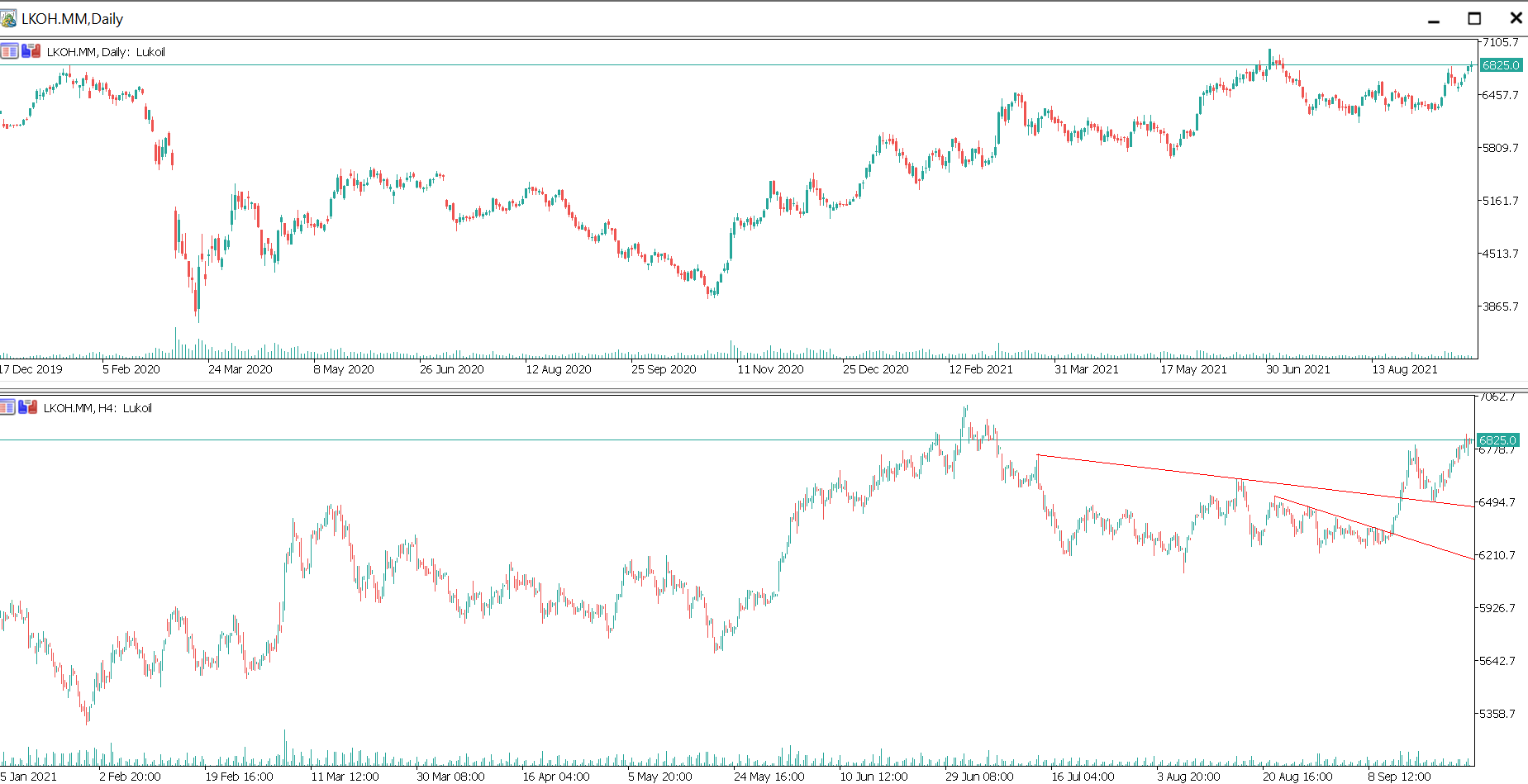

Лукойл обещает жирные дивиденды.

Обновление так и напрашивается.

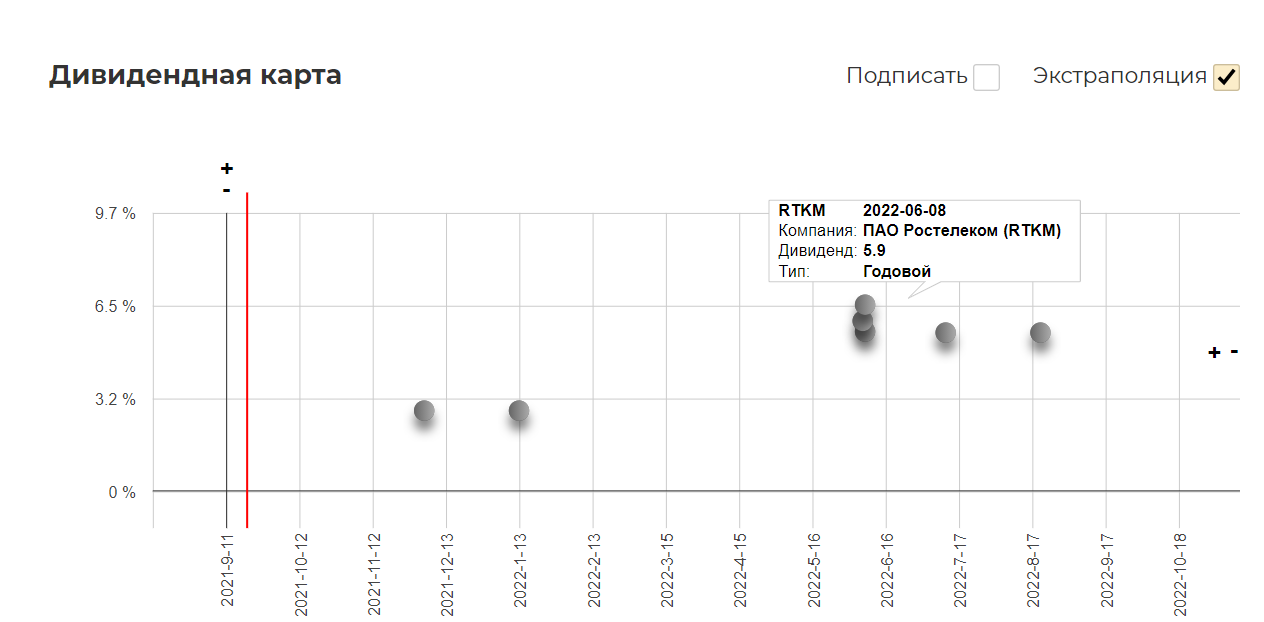

По Ростелекому ждем +пятак.

Период инвестиций рано или поздно закончится. (хотя могут и новые выдумать) Это даст возможность к росту скорректированного FCF

Кстати интересное убежище в случаи финансового шторма.

Глобально пока все хорошо. Все пугают традиционно красным октябрем, но я пока не дергаюсь. Основные части портфеля в нефтянке и банках, с меньше долей в металлургии. Пристально слежу за Поднебесной. Что-то мне подсказывает, что именно там будет скоро движуха.

Есть все подозрения на позитивное открытие в понедельник.

Полезные ссылки

Жека Аксельрод