13 сентября 2021, 16:13

Транснефть отчет за 2ой квартал 2021. Считаем дивиденды и отдачу на акционера.

Компания практически никогда не выходит на радары аналитиков или инвест каналов, а между прочим отдача для инвесторов одна из самых высоких на ФР. С цифрами возился Саша Петров из IvestTime. Сам пост тут. Плюс компании занимающиеся транспортировкой зачастую крайне устойчивы к изменению цен на нефть. Практически ничего не теряют при падении, но и много не зарабатывают при сильном росте.

Один из банальных драйверов это дробление акций до приемлемой цены. Это кажется каким-то слабым аргументом, но на западных рынках это очень хорошо работает. (пример Тесла)

«Что касается дробления… мы говорили о том, что мы продолжаем эту работу с регуляторами Евросоюза. Мы надеемся, что в 2022 г. мы этот вопрос закончим и сможем продробить наши акции», — цитирует его слова Прайм.

В сентябре 2019 г. Гришанин сообщал, что Транснефть изучает вопрос о возможности дробления своих акций, однако из-за санкционных ограничений необходимо получить мнение иностранных регуляторов.

Отчет вышел ожидаемо крепкий, так как о постепенном объемов перекачки было давно известно.

В первом полугодии 2021 года продолжилось восстановление объемов транспортировки нефти и нефтепродуктов и, как следствие, основных финансовых показателей Компании после потрясений на мировом рынке, вызванных эпидемией коронавируса. Среднесуточный объем транспортировки нефти за первые шесть месяцев 2021 года вырос на 3,8% по сравнению со вторым полугодием 2020 года. Во втором квартале 2021 года среднесуточный объем увеличился на 4,9% в сравнении с уровнем первого квартала.

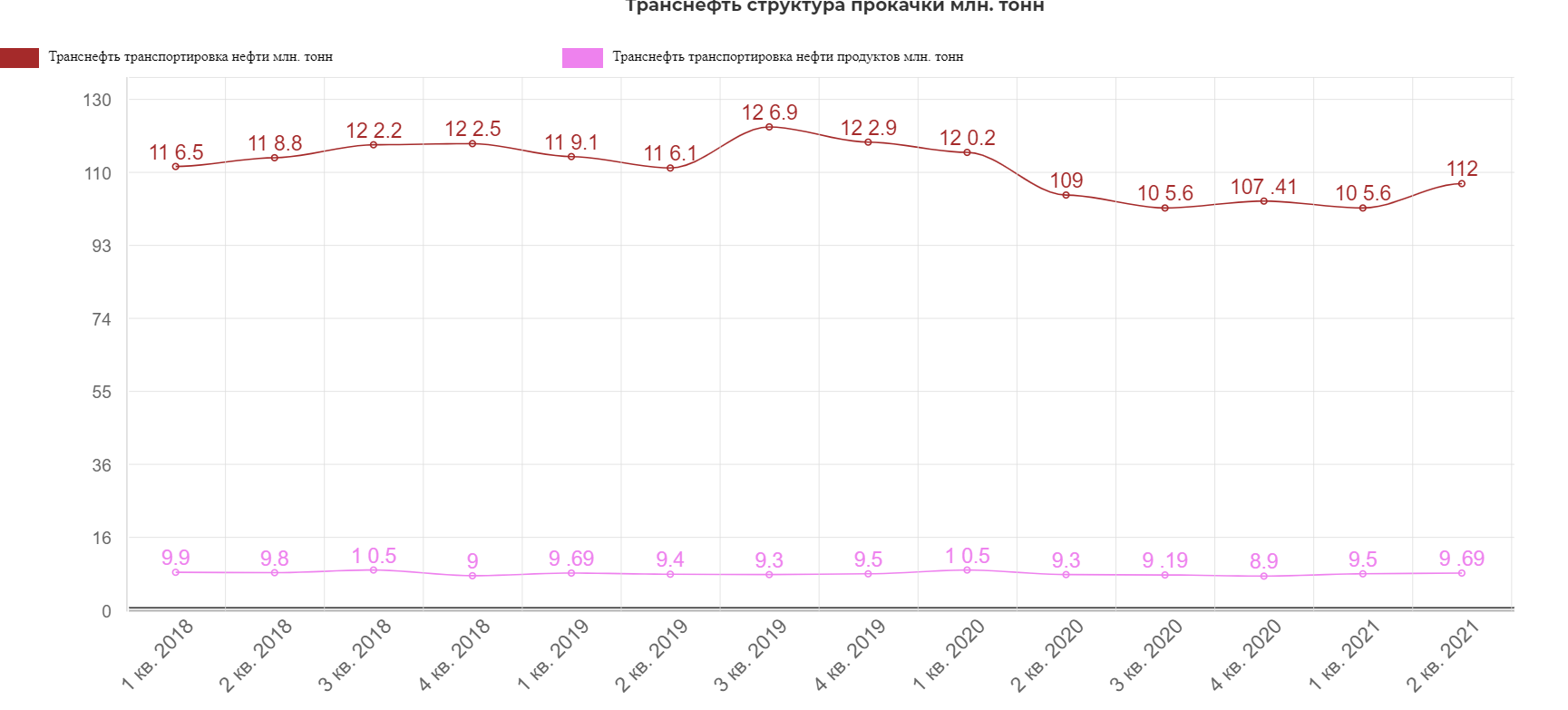

Вместе с тем, из-за ограничений добычи нефти в России, действующего с начала мая 2020 года, в первом полугодии 2021 года объемы транспортировки нефти остаются ниже аналогичных показателей предыдущего года. Транспортировка нефтепродуктов снизилась на 3%.

Объем транспортировки нефти во втором квартале 2021 года вырос на 3,0 млн тонн или 3% по сравнению с аналогичным периодом прошлого года. Объем транспортировки нефтепродуктов увеличился на 0,5 млн тонн или 5%.

Скорректированная выручка Группы «Транснефть» (за исключением выручки от реализации товарной нефти на экспорт) по итогам второго квартала 2021 года выросла на 17,9 млрд руб. или 9%. Увеличение, в основном, произошло по основным видам деятельности: по транспортировке нефти и нефтепродуктов - на 11,2 млрд руб., по стивидорным услугам, дополнительным услугам порта и услугам флота - на 1,7 млрд руб.

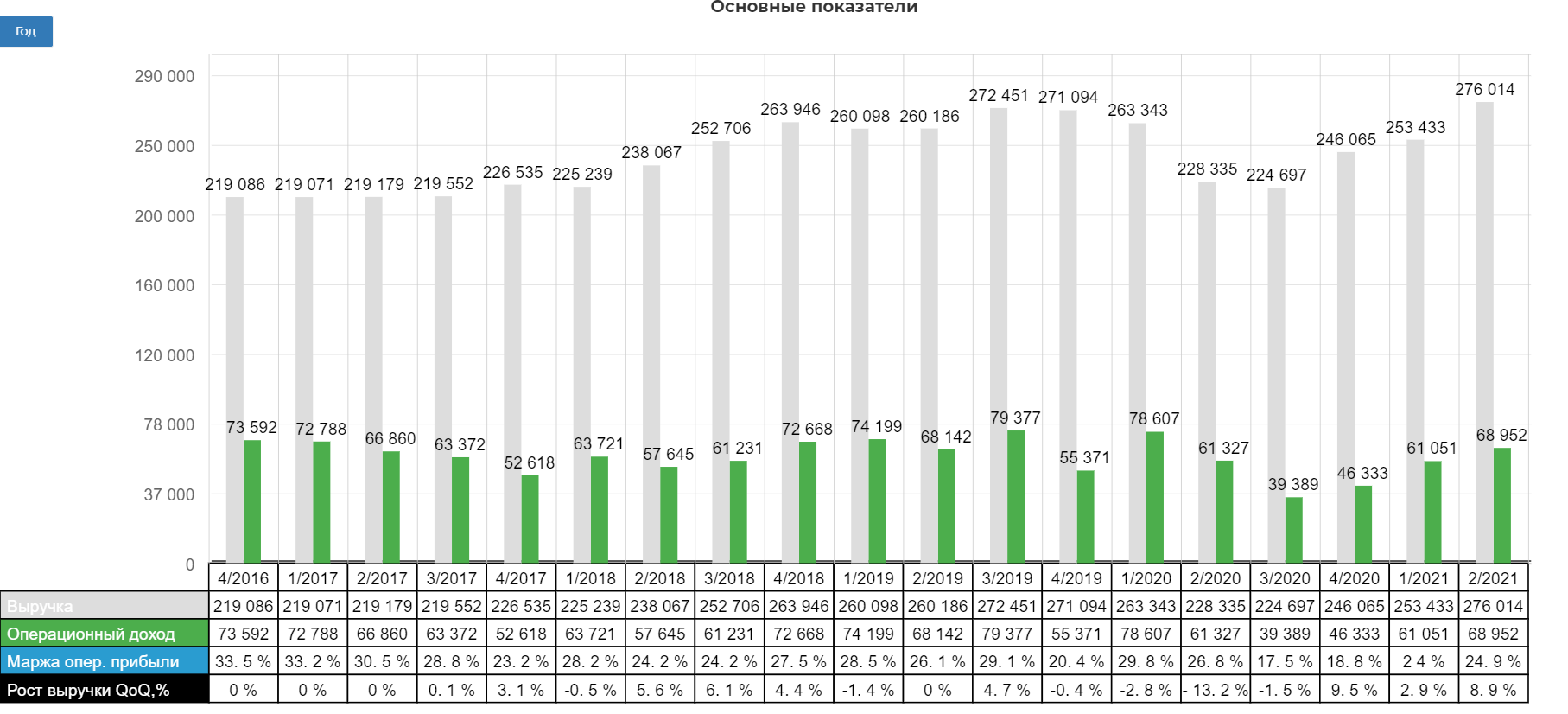

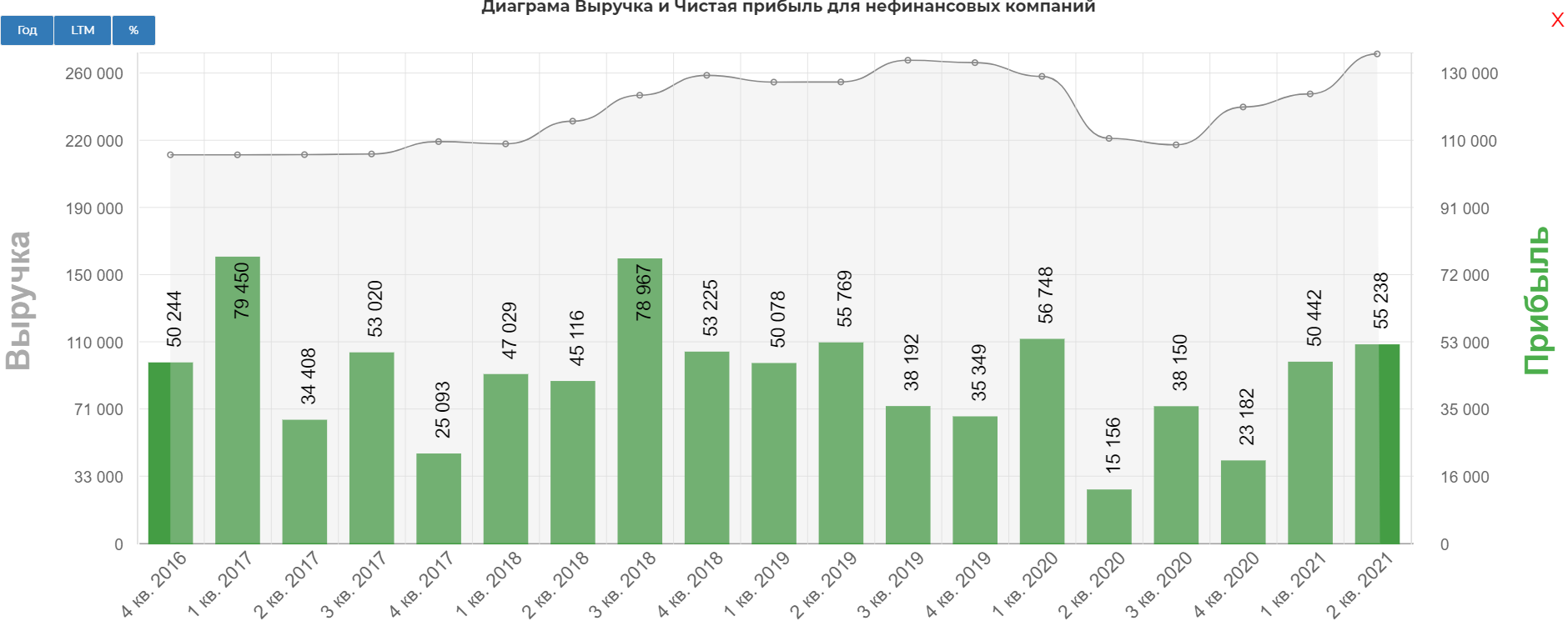

Выручка выросла на 20,8% относительно ковидного периода, составив 276 млрд. рублей.

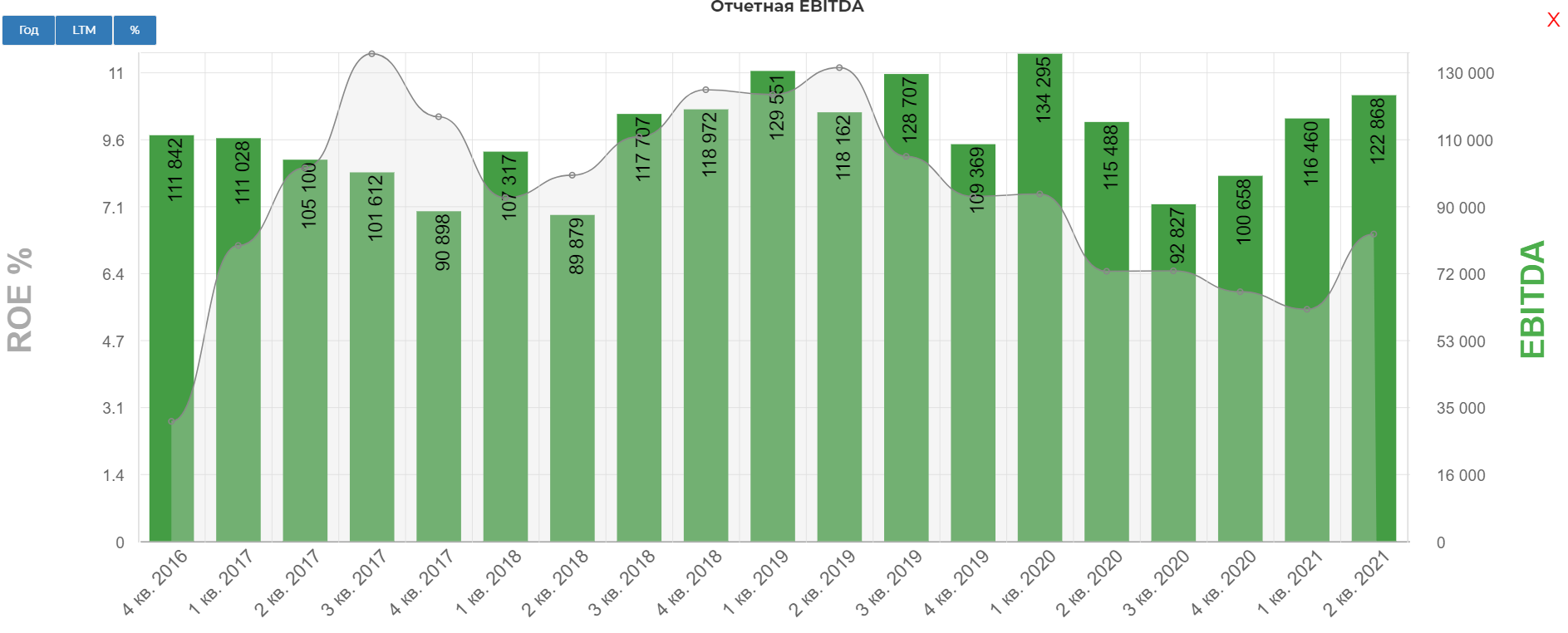

Показатель EBITDA вырос на 7,4 млрд руб. или 6%. Даже в ковидный период все осталось достаточно на стабильных уровнях.

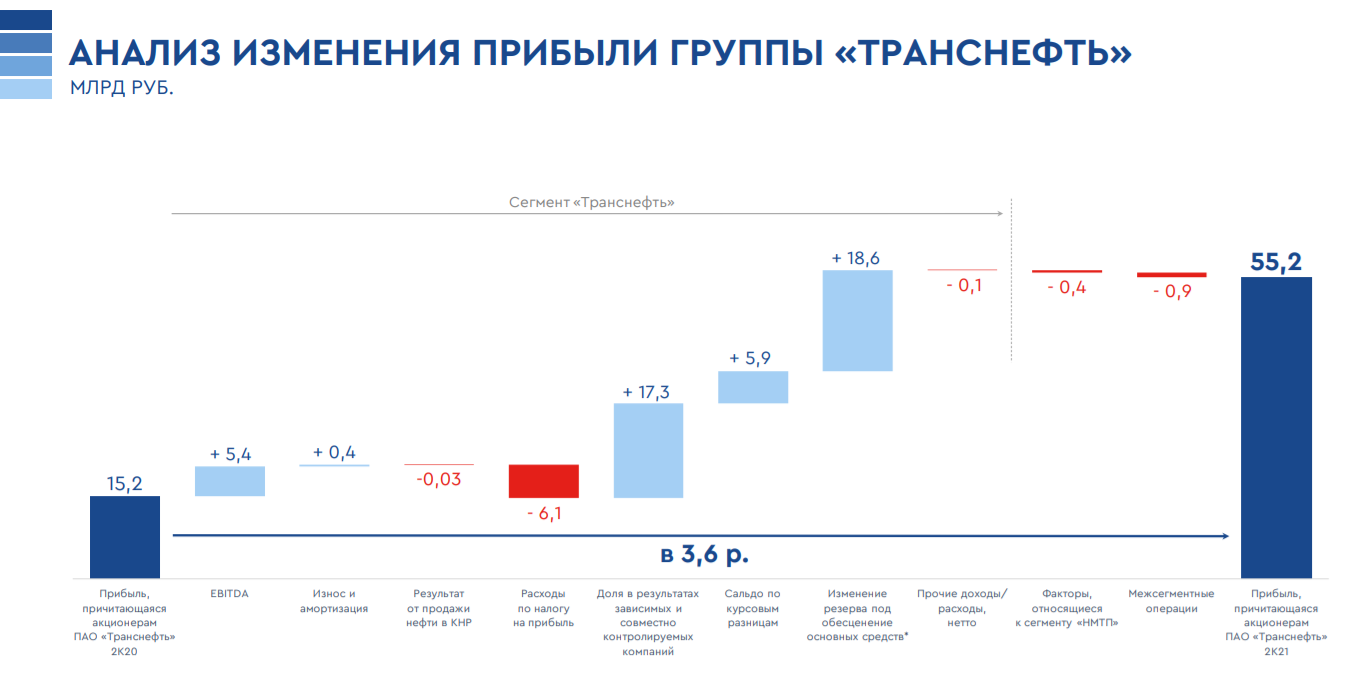

Прибыль акционерам ПАО «Транснефть» увеличилась в 3,6 раза до 55,2 млрд руб. в сравнении со вторым кварталом 2020 года. Это важно, так как из ЧП платят дивиденды.(все по классике 50% по МСФО)

Большой вклад от изменения резерва.

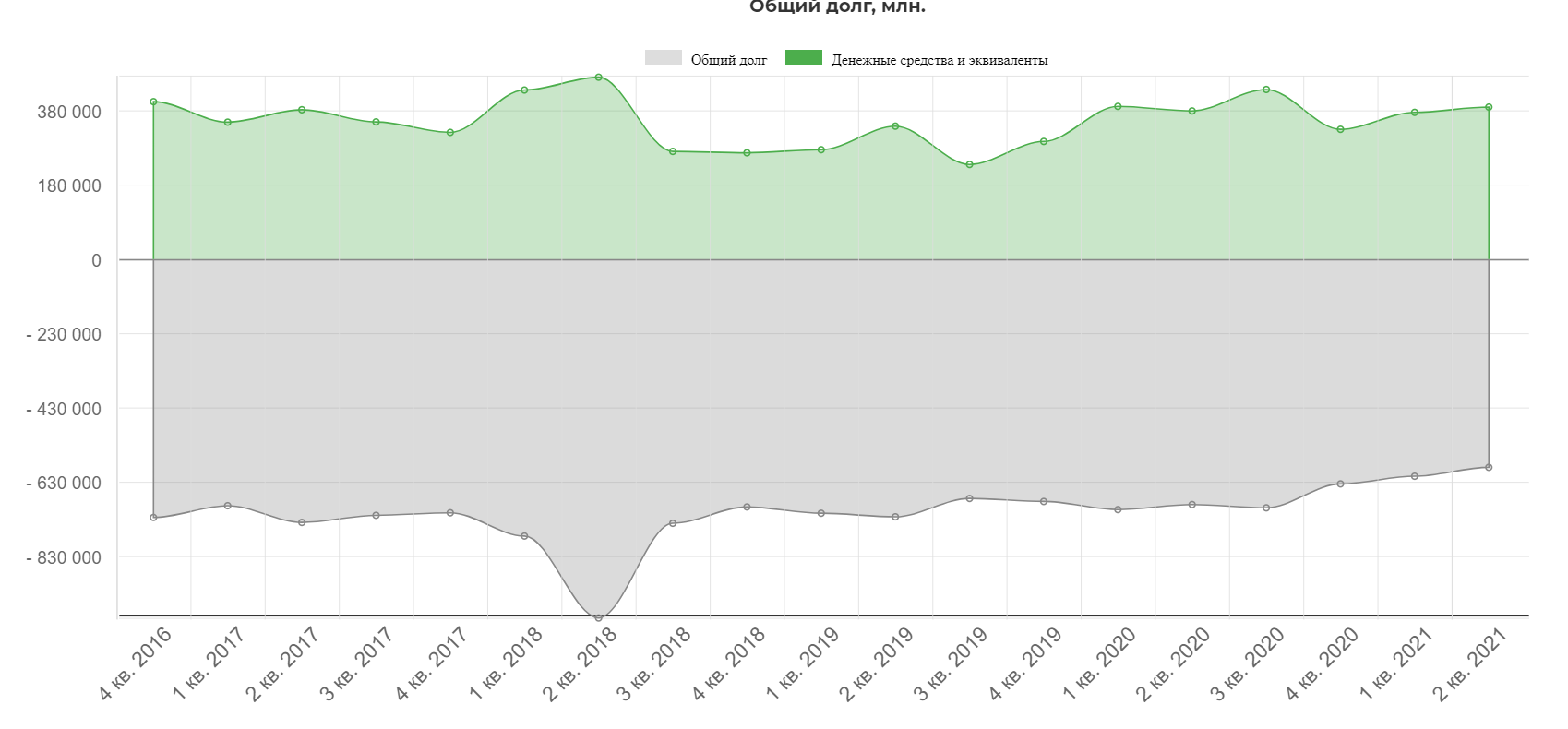

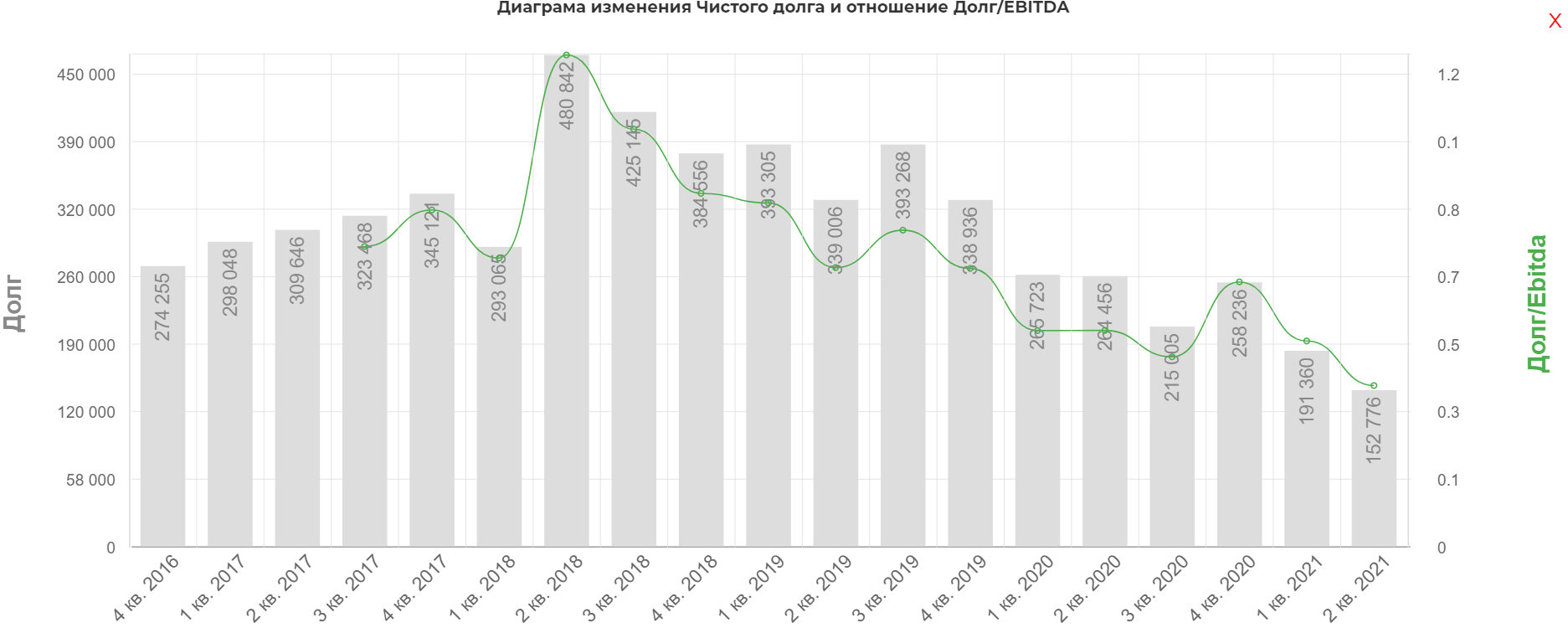

Общий долг на 30.06.2021 составил 543,4 млрд руб., что на 15% ниже соответствующего показателя на 30.06.2020. Сокращение основного долга ПАО «Транснефть» произошло, главным образом, вследствие планового погашения биржевых облигаций и банковских кредитов.

Но чистый долг сократился уже до 150 млрд. рублей. Выдающийся результат!

Менеджмент поработал хорошо, увеличив расходы на оплату труда, но сократив общие.

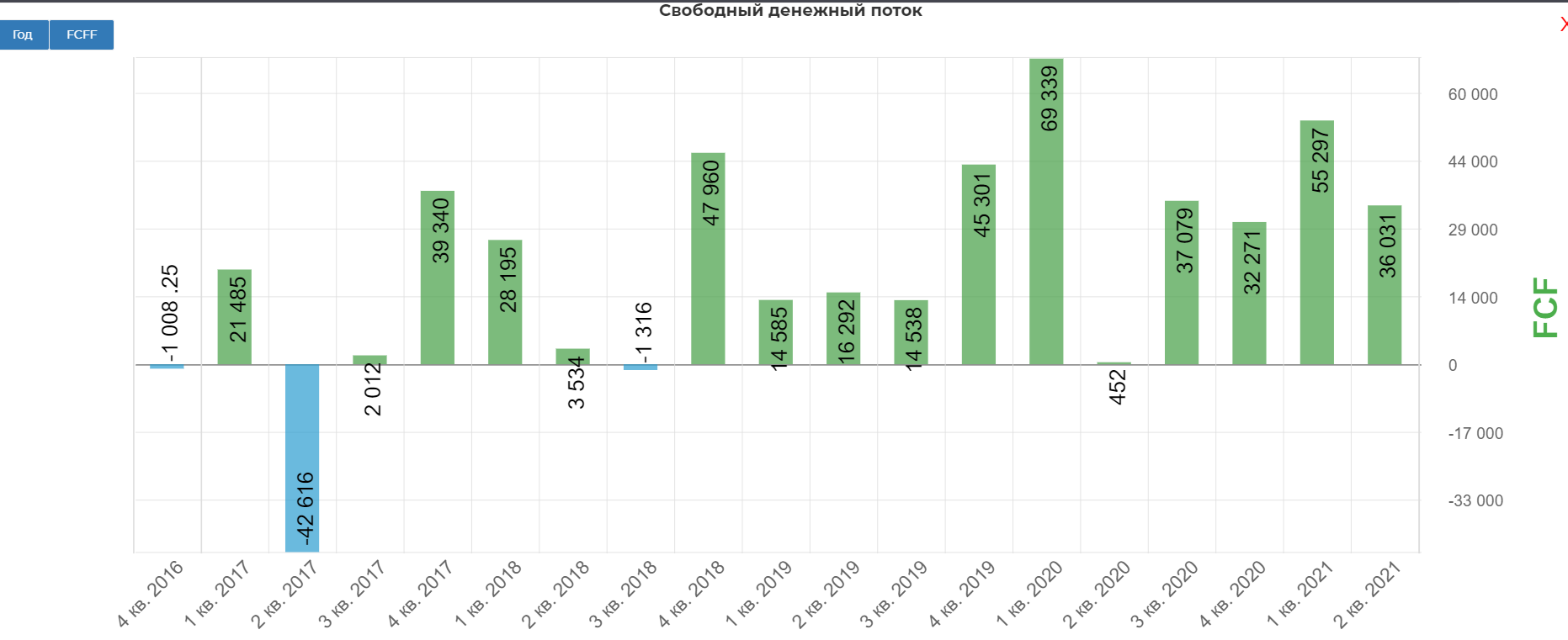

Свободный денежный поток чувствует себя прекрасно.

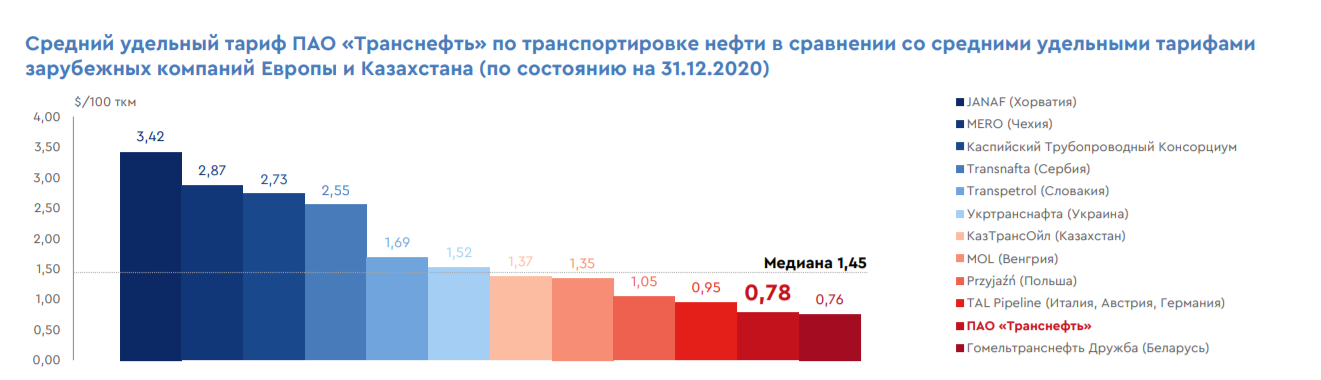

Основная так сказать беда и награда Транснефти, это индексация тарифа. Т.е. это не какое-то рыночное ценообразование, а простая индексация. (за размер тарифа давно борются серьезные люди на уровне ИИС)

Постоянный довод TRNF, что их тариф очень и очень маленький....и дескать нужно повысить хотя бы до мировой медианы. Решение этого вопроса существенный драйвер для котировок. Если мы увидим хоть какие-то намеки на это в новостной ленте, то тут же нужно будет набирать.

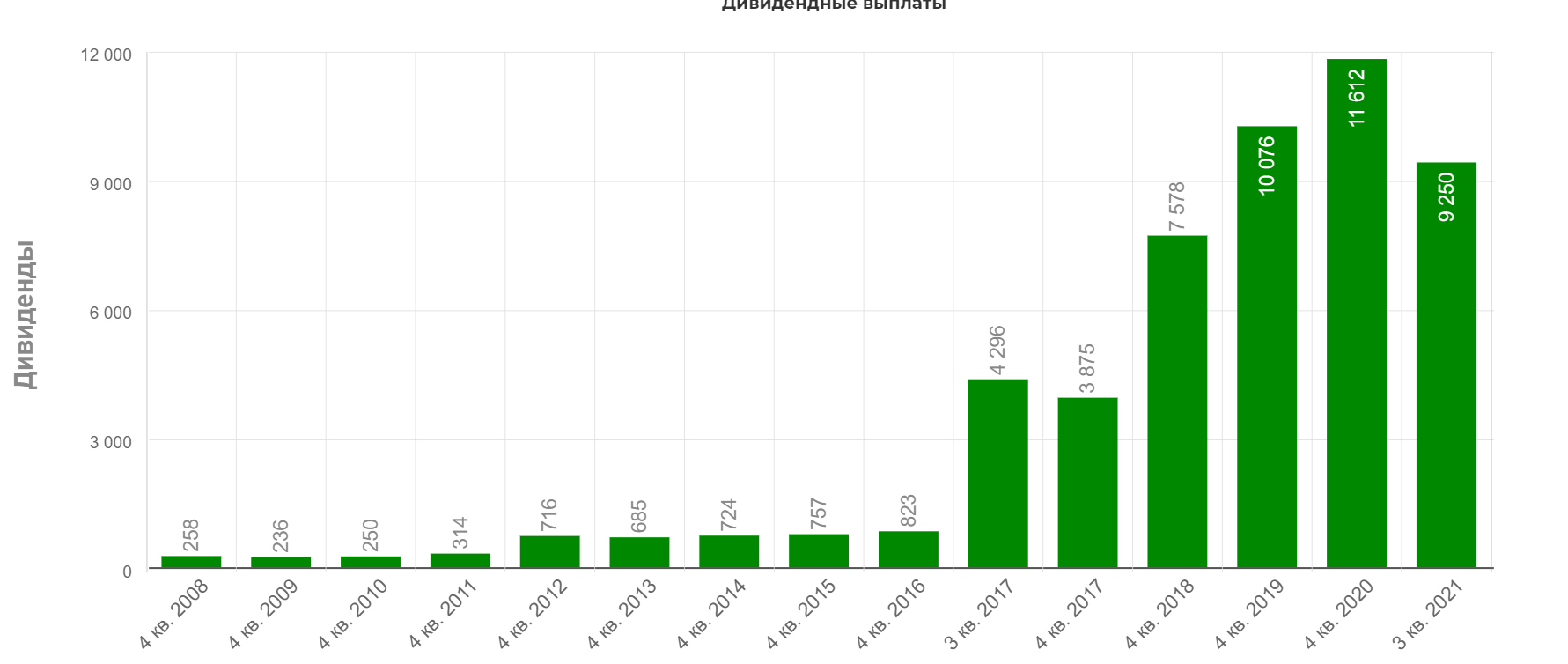

В текущем году дивиденды снизили до 9,2 тыс. рублей.

Как компания будет работать с резервами по обесценения предсказать трудно, но желание сделать дробление и повысить инвестиционную привлекательность заметно. Всего у компании 40 тыс. привилегированных акций держат юридические лица. Уверен там много связанных с менеджментом семей ;)

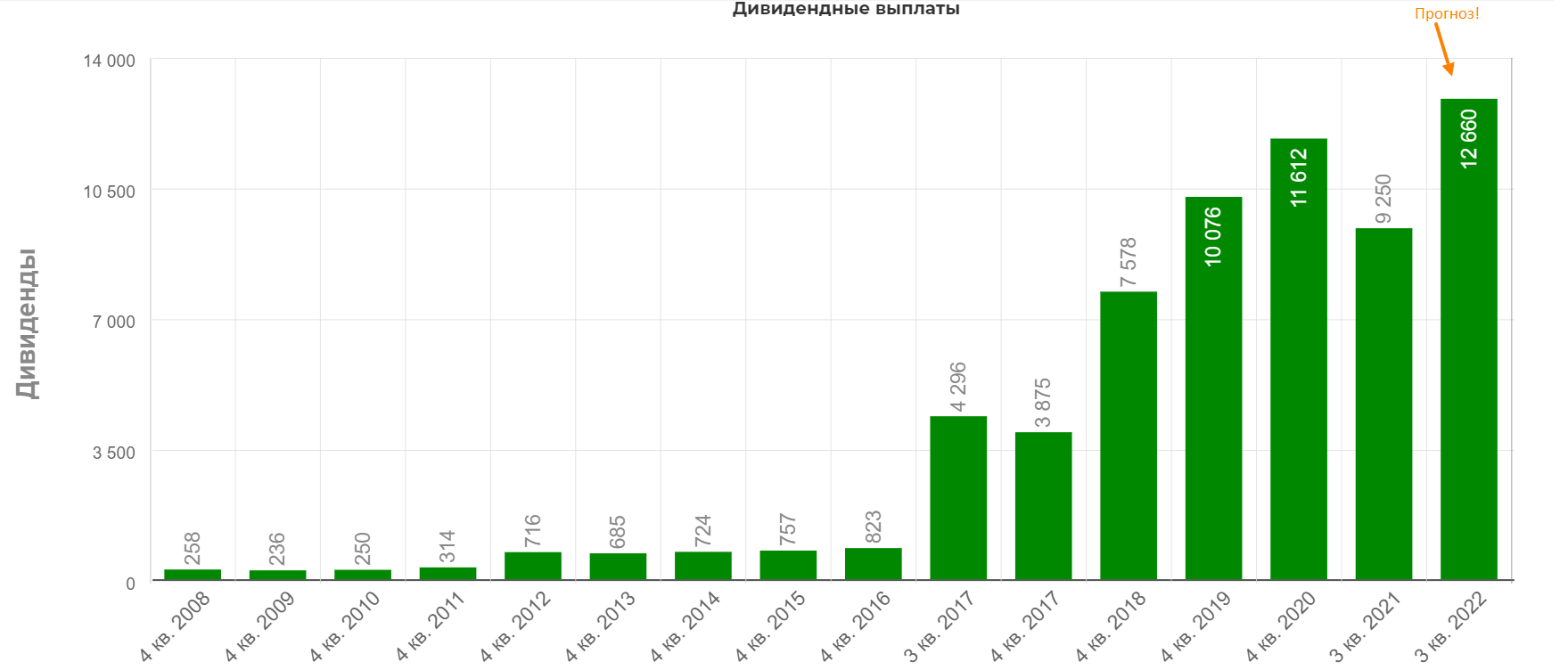

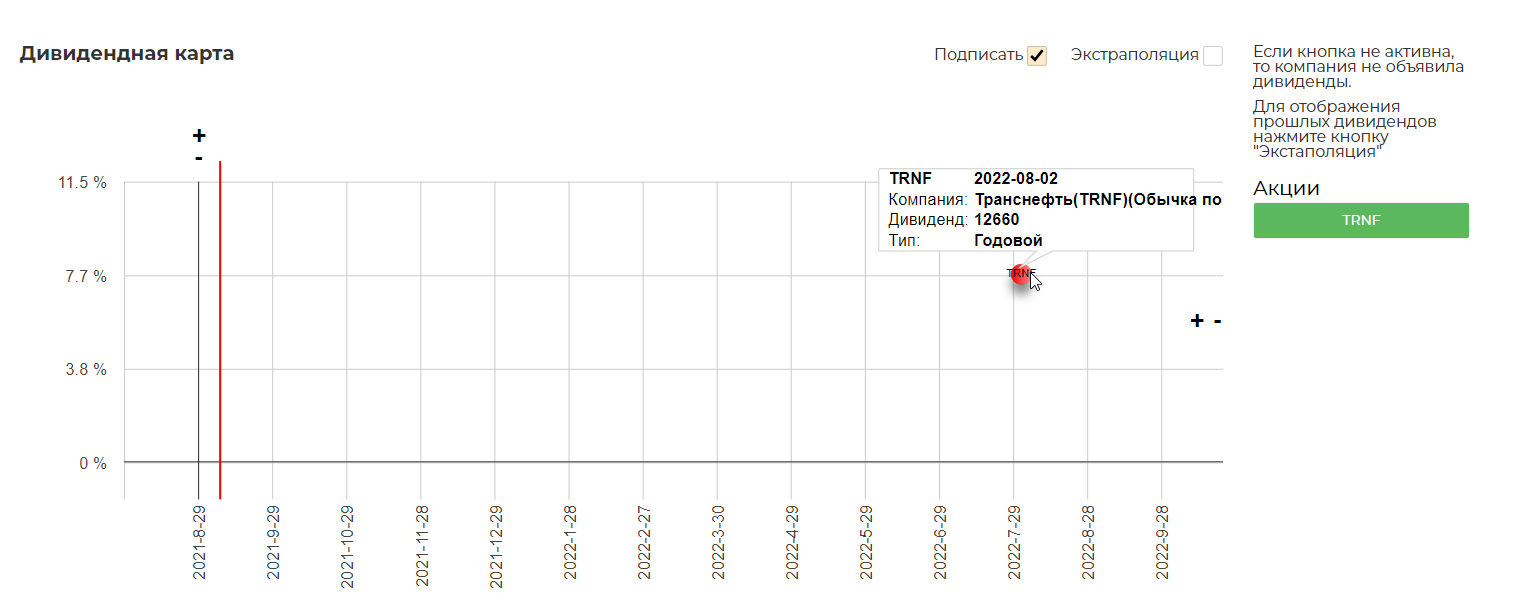

Мы знаем, что прокачка если и вырастет, то увеличится на незначительную величину, в рамках опек. Исходя из этого я предложил, что ЧП Транснефти составит в районе 180 млрд. рублей, что дает надежду на дивиденды в районе 12660 рублей на акцию.

Лучше депозита, но для инвестора скучно. Вдруг пролив увидим...

Пока готовил материал, Транснефть убежала. Других трендовых или уровней поблизости пока нет.

Держим в голове надежную историю Токарева под пролив, а они бывают частенько. К примеру Детский мир сегодня показал хороший разворот после падения на уровень поддержки. Писал про нее в обзоре на компанию.

Полезные ссылки

Жека Аксельрод