09 сентября 2021, 15:48

ЛУКойл: что ожидать по дивидендам?

Основной приоритет моего портфеля – это газ. Инвестиции в Газпром, НОВАТЭК и даже Роснефть – всё это газовые темы, не говоря, уже про КуйбышевАзот. ЛУКойл тоже имеет добычу газа, но в его структуре доходов и перспектив газ не играет важной роли. ЛУКойл – для меня в первую очередь дивидендная тема.

Мы все видели, что происходит на рынке при объявлении дивидендов, так что ЛУКойл отличная история, которая еще случится в ближайший год.

ЛУКойл – самый главный дивидендный аристократ России. Я уже писал про него ни один раз, вот последние посты про дивиденды ЛУКойла:

ноябрь 2020 - Дивидендные аристократы. Прогноз на 2021-2022 гг.

январь 2021 - Дивидендные аристократы России 2021

май 2021 - ЛУКойл - отличный дивидендный аристократ!

Недавно прошел сезон полугодовых отчетностей. Итоги ЛУКойла подтверждают предыдущие прогнозы по дивидендам (и даже еще выше стали ожидания).

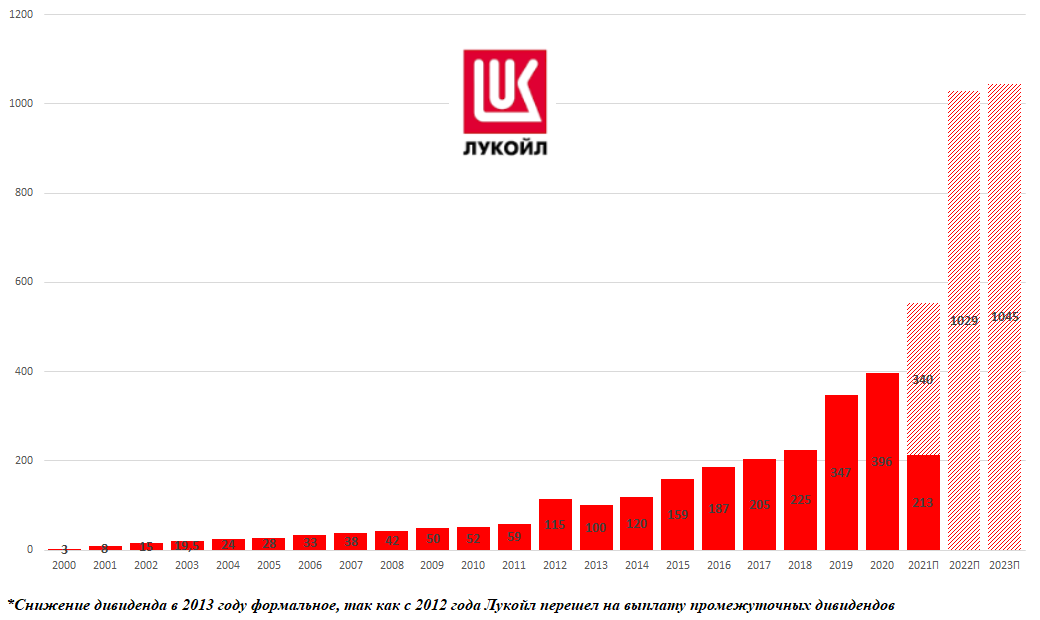

ЛУКойл – сохранит статус дивидендного аристократа!

Напомню, что в октябре 2019 года компания приняла новые принципы дивполитики: выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% свободного денежного потока, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. Сумма промежуточных дивидендов будет рассчитываться на основании отчетности по МСФО за 6 месяцев. Ранее Лукойл в равной степени направлял средства на выкуп акций и на дивиденды, с конца 2019 года выплата дивидендов в приоритете.

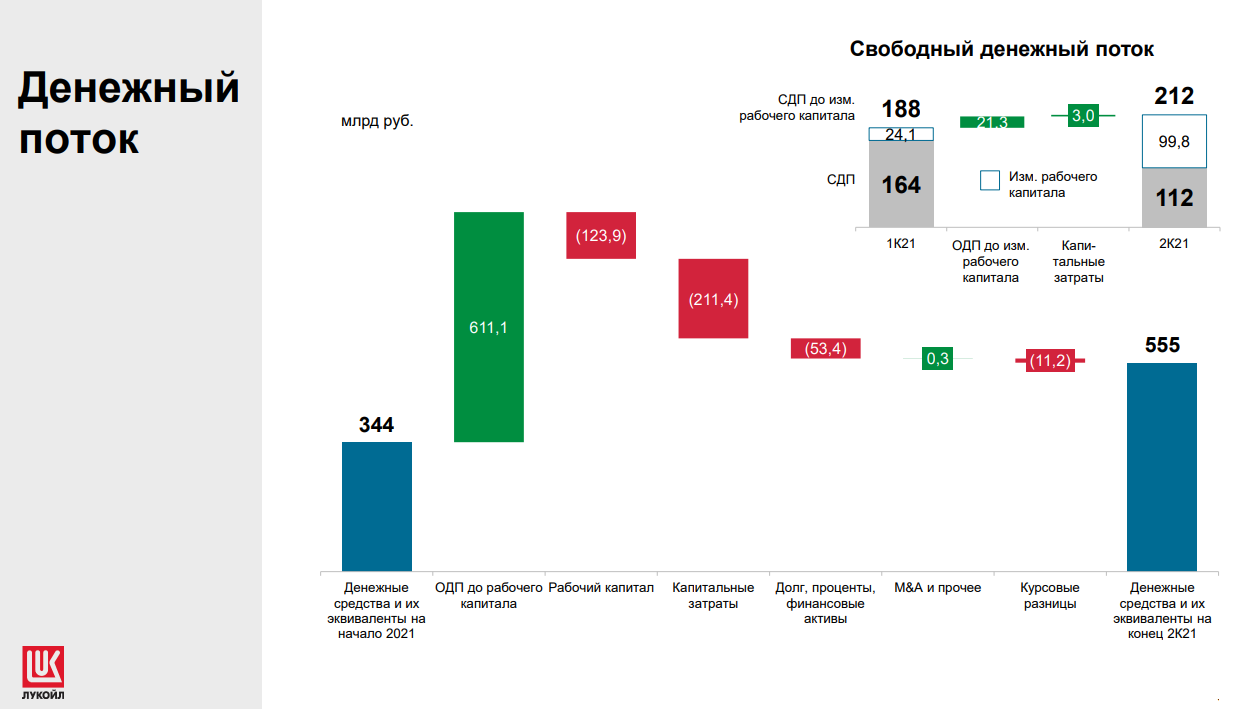

Если обратиться к последней отчетности за 1 полугодие 2021 г. дивиденд ЛУКОйла мог бы быть еще выше – около 500 руб. Рост дебиторский задолженности привел к увеличению рабочего капитала, однако компания ждет в последующие кварталы высвобождение оборотного капитала!

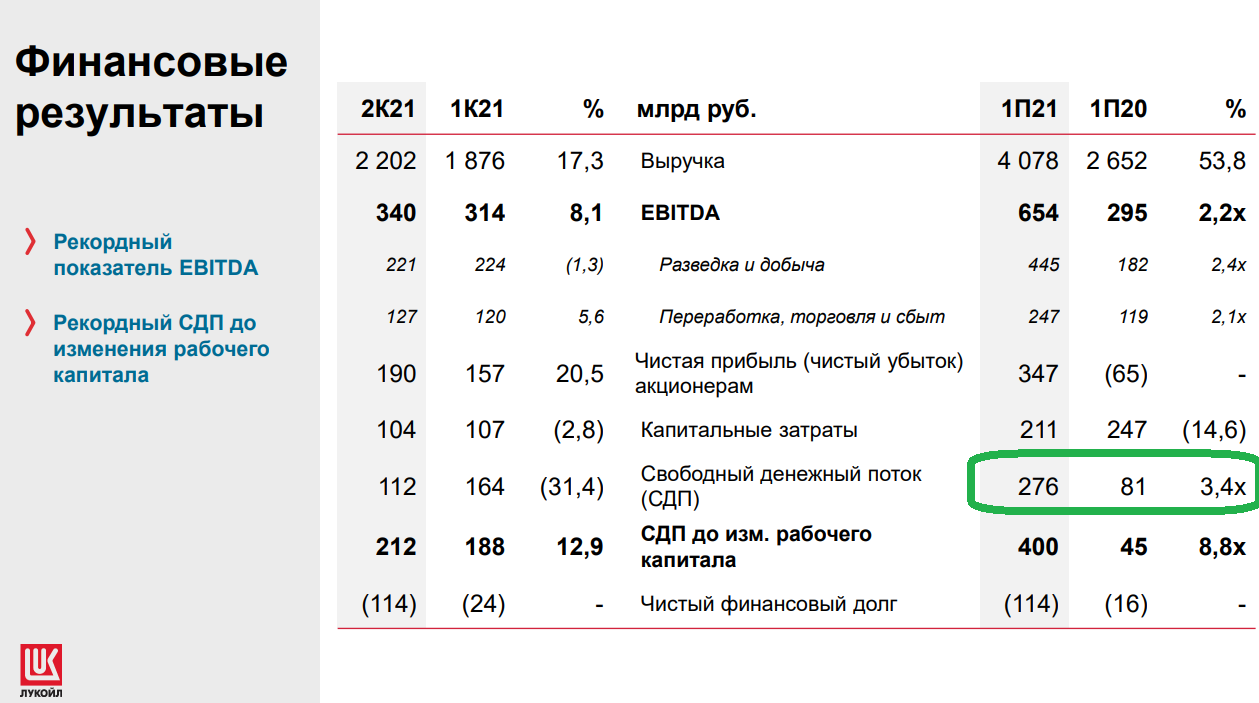

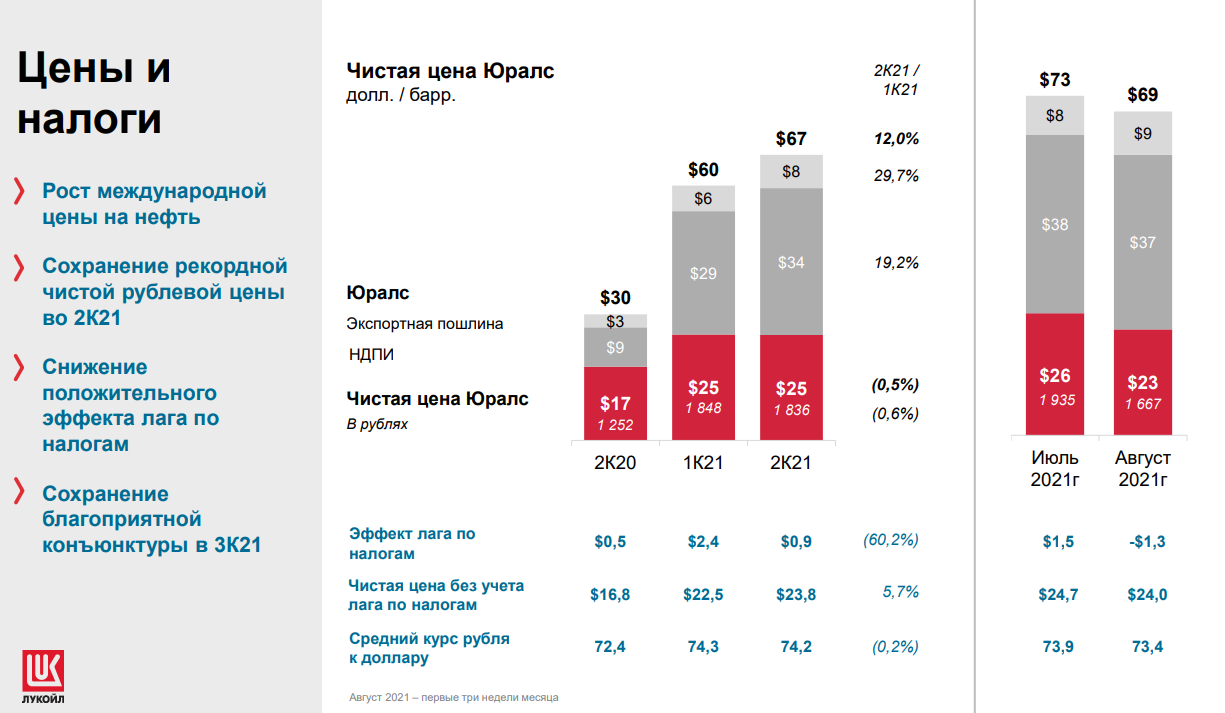

Рост цен на нефть, девальвация рубля и положительный эффект лага по налогам – три составляющие успеха ЛУКойла в первом полугодии 2021 г.

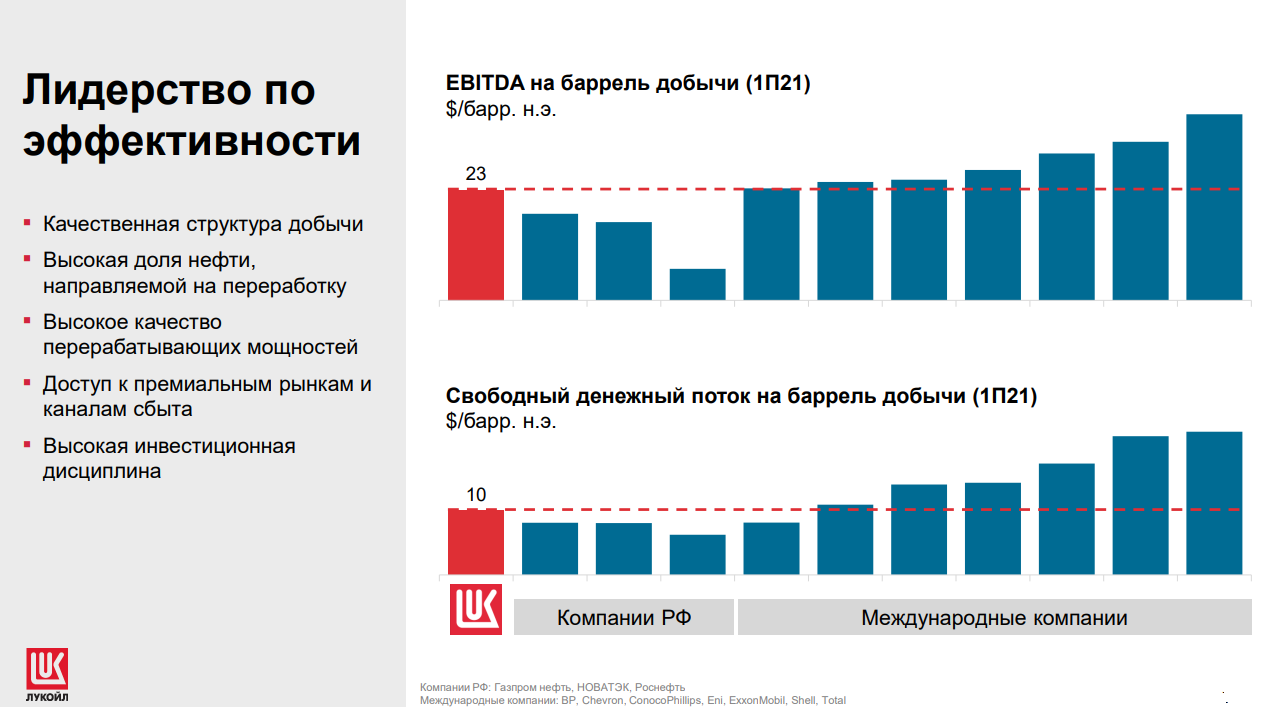

… и ЛУКойл – самая эффективная компания в России!

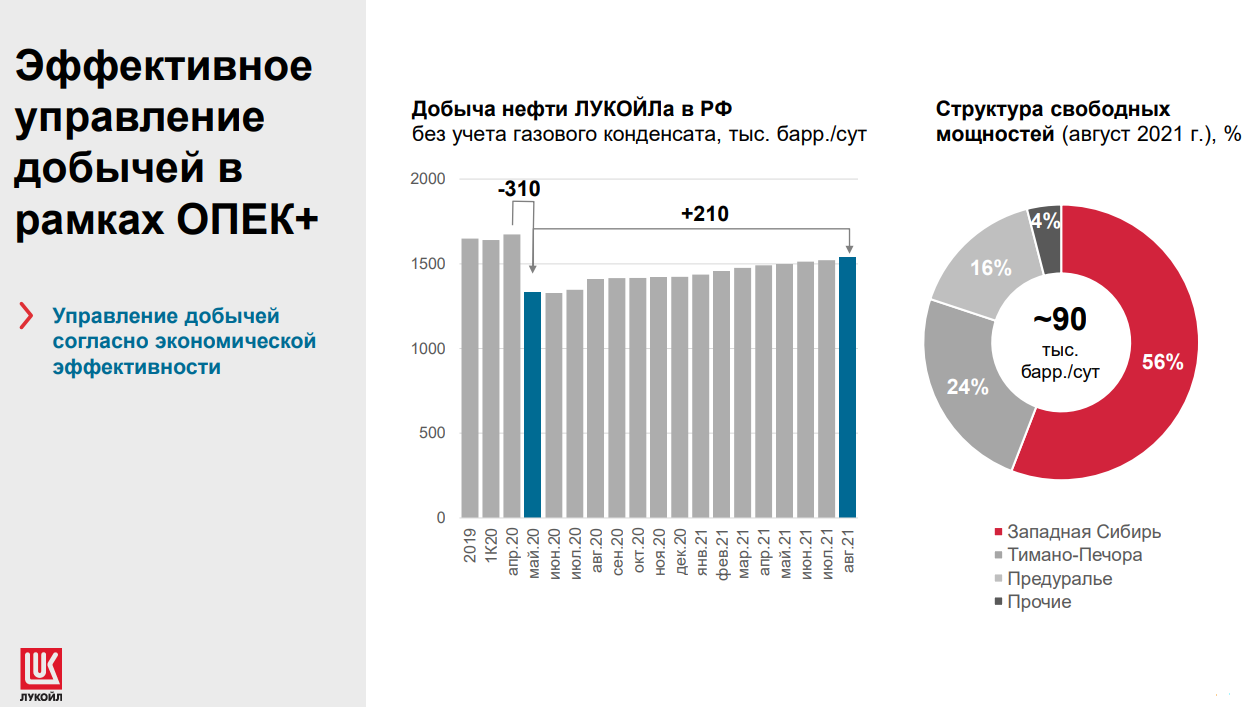

И это еще происходит при ограничениях по добыче в рамках соглашений ОПЕК+, которые сейчас снижают своё влияние и будут совсем закончены к концу 2022 года.

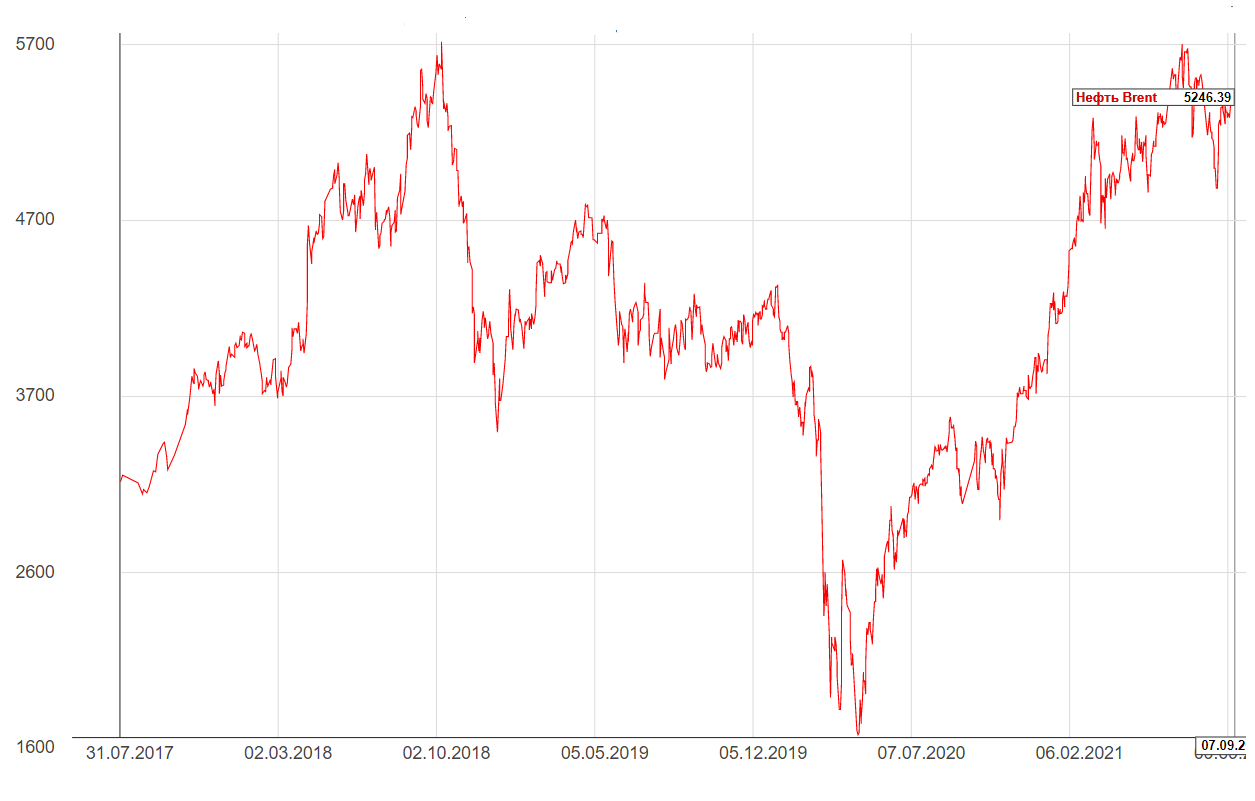

В данный момент нефть в рублях опять на исторических хаях.

Согласно моей модели, прогноз по средней цене реализации на международном рынке (на внутреннем соответственно ниже) ЛУКойла за баррель нефти сейчас равен – в 2021 году – $65.2, 2022 – $72.4, 2023 – $80.7. При среднем курсе доллар/рубль в 2021 – 73.1 руб., 2022 – 71.6 руб., 2023 – 68.7 руб. То есть бочка в рублях получается в 2021 – 4764 руб., 2022 – 5187 руб., 2023 – 5541 руб.

Возможно, я еще очень консервативен.

Пока весь мир сокращает разведку нефти и газа, российские компании будут добывать нефть и газ и зарабатывать на «ненужном топливе из прошлого». Таков наш путь.

ЛУКойл с начала года среди отстающих, например, котировки Газпрома и НОВАТЭКа росли в разы лучше. По моему мнению, сейчас ЛУКойл – отличная возможность заработать.

Но почему рынок не видит эту возможность?

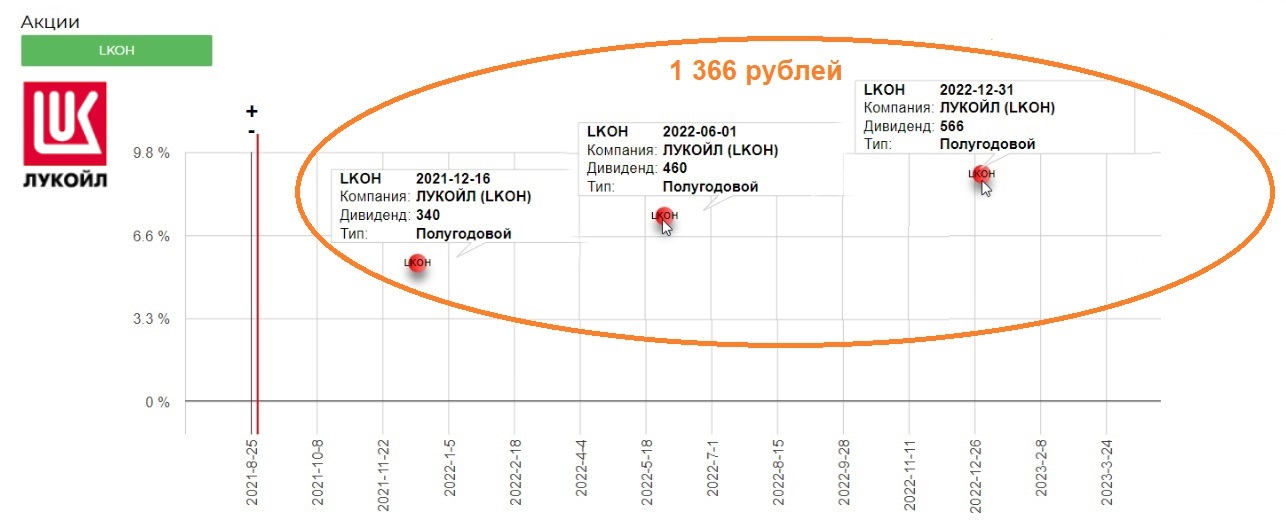

Думаю, рынок слеп – пока ему не покажут цифры рекомендации Совета директоров. Ранее такое же было и в Распадской, и в НКНХ. Рынок еще не верит в дивиденды 1000 руб. в год в ЛУКойле. Пока не верит.

При текущей цене акций ЛУКойла 6300 руб. выплата годовых дивидендов на уровне 1000 руб. – это ДД 16,5%. Для голубой фишки – это явный перебор.

На окне до декабря 2022 года картина по дивидендам еще лучше.

22% дивидендная доходность до декабря 2022!

Если учесть, что инфляция в 2022 году всё-таки начнет снижение к 4-5%, дивидендная тема в ЛУКойле должна сработать.

Ожидаю переоценку акций ЛУКойла в ближайшие 12 месяцев на +60-90%. Довольно понятная и привлекательная история. В середине октября 2021 года ждем рекомендацию по промежуточному дивиденду. Думается, это послужит первым драйвером для переоценки бумаг.

Живи. Люби. Инвестируй!

Полезные ссылки

Александр Шадрин